Вопросы по налоговому учету в торговле ответы

Опубликовано: 03.05.2024

Торговля представляет собой особую хозяйственную область. Ее главная характеристика – наличие операций по передаче товара покупателям за деньги. Специфика деятельности делает обязательным ведение особого бухгалтерского и налогового учета. Нюансы учета определяются ПБУ и НК РФ.

Вопрос: Как отражается в учете продажа товаров в розницу, если покупатели оплачивают их с использованием банковских карт?

Учет товаров ведется по покупным ценам. В текущем месяце покупатели оплатили с использованием банковских карт товары на сумму 360 000 руб. (в том числе НДС 60 000 руб.). Указанная сумма зачислена на расчетный счет организации за вычетом вознаграждения банка-эквайрера, размер которого составил 4 248 руб. (НДС не предъявлен). Факт оказания банковских услуг подтверждается соответствующим актом приемки-сдачи оказанных услуг.

Фактическая себестоимость проданного в текущем месяце и оплаченного покупателями с использованием банковских карт товара составила 200 000 руб., что равно стоимости приобретения товаров по данным налогового учета.

Для целей налогообложения прибыли доходы и расходы определяются методом начисления.

Посмотреть ответ

Бухучет в оптовой торговле

Оптовая торговля предполагает реализацию больших партий товара по низкой стоимости. Как правило, продукция продается компаниям, занимающимся розничной торговлей. В рамках учета должны быть отражены постоянно приводящиеся операции: поступление товарно-материальных ценностей, их продажа, передвижение внутри компании.

Вопрос: Может ли поставщик (производитель), выкупающий обратно не реализованные покупателем товары с истекшим сроком годности, учесть для целей налога на прибыль расходы на выкуп такой продукции (п. 1 ст. 252, пп. 49 п. 1 ст. 264, пп. 20 п. 1 ст. 265 НК РФ)?

Посмотреть ответ

Поступление ТМЦ

Для учета поступления товара используются проводки. Поступление ценностей отражается при помощи этих проводок:

- ДТ41 КТ60. Поступление.

- ДТ19 КТ60. Отражение входящего НДС.

Вопрос: Вправе ли продавец (поставщик) учесть для целей налога на прибыль расходы на приоритетную выкладку товаров, право собственности на которые перешло к покупателю (предприятию розничной торговли)? Если расходы учесть можно, то в каком порядке (пп. 28, 49 п. 1 и п. 4 ст. 264 НК РФ)?

Посмотреть ответ

Проводки должны подтверждаться накладной по форме ТОРГ-12, счет-фактурой. В ПБУ 5/01 указано, что прямые траты на покупку ценностей входят в себестоимость. К прямым тратам относятся эти расходы:

- Доставка ценностей.

- Пошлина, уплачиваемая на таможне.

- Оплата услуг посредников, консультантов.

- Доходы, которые не возмещаются.

- Страхование.

Прямые траты нужно фиксировать при помощи этой проводки: ДТ41 КТ60.

ВНИМАНИЕ! Если компания ведет упрощенный бухучет, прямые траты могут учитываться в составе расходов по основным направлениям деятельности. Возможно это только в том случае, если на складе нет существенных остатков.

Движение ценностей внутри торгового объекта

После того как ценности приняты, они могут быть перемещены в другие подразделения. Траты на внутреннее перемещение и хранение ТМЦ фиксируются в структуре расходов по основным направлениям деятельности. Рассмотрим используемые проводки:

- ДТ44 КТ60. Стоимость услуг сторонних компаний.

- ДТ19 КТ60. Отражение входящего НДС.

Проводки должны подтверждаться договорами со сторонними компаниями, записками о перемещении ценностей.

Реализация ценностей

При продаже партий товара используются эти проводки:

- ДТ62 КТ90/1. Продажа ценностей.

- ДТ90/3 КТ68. Выделение НДС с продажи.

- ДТ90/2 КТ41. Списание проданных ценностей по их фактической себестоимости.

Проводки подтверждаются чеками, договорами с покупателями.

Бухучет в розничной торговле

Розничная торговля предполагает продажу ценностей поштучно по рыночной цене.

Учет поступления ценностей

Учет поступлений можно вести по закупочным или продажным ценам. В последнем случае нужно выделить наценку. Выбранный метод учета требуется отразить в учетной политике. Если это возможно, учет нужно вести по каждому типу ценностей. Такой учет актуален тогда, когда в компании есть специальные учетные программы. Такая программа производит автоматическое списание себестоимости ценностей по закупочной стоимости. Если в организации необходимый инструмент отсутствует, то учет проводится по отпускным ценам. Наценка отражается на счете 42 на дату поступления ТМЦ.

Рассмотрим проводки, которые актуальны при отражении ТМЦ по закупочным ценам:

- ДТ41 КТ60. Поступление продукции.

- ДТ19 КТ60. Выделение НДС.

Проводки, актуальные при отражении ценностей по отпускным ценам:

- ДТ41 КТ60. Поступление продукции.

- ДТ19 КТ60. Выделение НДС.

- ДТ41 КТ42. Выделение наценки.

Наценка отражается в реестре розничных цен. Рекомендуется оформлять документ на каждое поступление товара.

Учет реализации ценностей

Выручка от реализации ценностей отражается на кредите счета 90/1. Если покупатель расплачивается с помощью банковской карты, используется эта проводка: ДТ51 (57) КТ90/1. После того как выручка отражена, требуется учесть выбытие ценностей. Делается это при помощи проводки ДТ90/2 КТ41.

Ранее упоминалось, что учет может вести по закупочным и отпускным ценам. При продаже ТМЦ операции фиксируются в зависимости от выбранного варианта учета. При отражении продажи товара по закупочным ценам используются эти проводки:

- ДТ50 (51,57) КТ90/1. Получение выручки от реализации.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ90/2 КТ41. Списание себестоимости ТМЦ.

При учете по отпускным ценам нужны те же самые проводки. Однако нужно дополнительно отразить списание наценки. Для этого нужна эта проводка: ДТ90/2 КТ42 (сторно).

Пример бухучета в торговой компании

Фирма «Благо» специализируется на оптовой торговле кондитерскими изделиями. В организацию поступил товар. Прямые расходы включили в себя доставку ТМЦ. Кондитерские изделия проданы. Реализация включила в себя траты на доставку. В этом случае используются эти проводки:

На основании сведений бухучета можно подсчитать валовый доход компании.

Налоговый учет

Нюансы признания трат и прибыли оговорены главой 25 НК РФ.

Критерии признания трат

В рамках учета признаются только финансово обоснованные траты. Последние отличаются этими характеристиками:

- Связанные с основной работой фирмы.

- Требующиеся для извлечения прибыли в дальнейшем.

- Подтвержденные документами.

Данные критерии установлены статьей 252 НК РФ. Если траты определяются методом начисления, признавать их нужно в том периоде, в котором они появились. Если используется кассовый метод, траты признаются тогда, когда поступила оплата за товар.

Отнесение в перечень трат покупной стоимости продукции

В перечень издержек не входит покупная стоимость ценностей. Ее нужно учитывать в структуре расходов в момент продажи товара. Соответствующее правило оговорено пунктом 1 статьи 268 НК РФ. Стоимость продукции для целей налогообложения может устанавливаться с помощью этих методов, по средней стоимости, по цене штуки продукции, по стоимости на момент покупки.

Издержки

Издержки также нужно учитывать в целях обложения налогами. Но сначала их нужно подсчитать. Выполняется это в несколько этапов:

- Отнесение издержек к тому или иному направлению работы фирмы.

- Траты, относящиеся к налогооблагаемой прибыли, делятся на производственные, реализационные и внереализационные расходы на основании пункта 2 статьи 252 НК РФ. Если в компании использует кассовый метод, это будет последним этапом.

- Если в фирме принят способ установления трат и прибыли по начислению, производственные и реализационные расходы делятся на прямые и косвенные траты на основании пункта 2 статьи 252 НК РФ.

Правила отнесения трат к какой-либо группе содержатся в статье 218 НК РФ. Торговые компании должны иметь в виду ряд нюансов, которые изложены в статье 320 НК РФ. В НК РФ также указано, что прямыми расходами будет являться покупная стоимость ценностей, траты на доставку. Прочие расходы считаются косвенными. Они списываются на траты периода. Прямые траты частично снижают облагаемую прибыль за отчетный период. Однако прибыль не уменьшается за счет трат, связанных с хранением ценностей на складе.

- Бухгалтерия

- Налоги

- Патент

- УСН

От системы налогообложения зависит, сколько бизнес будет платить в бюджет и как часто придется отчитываться. Рассказываем, по каким критериям ее выбирать и какой налоговый режим выгоднее всего для розничной торговли.

Что учитывать магазину при выборе системы налогообложения

В этой статье речь пойдет только про розничные магазины, которые занимаются торговлей в помещениях. Если вы продаете онлайн, то там другая ситуация — подробно разобрали ее в отдельной статье.

Чтобы выбрать систему налогообложения для розничного магазина, нужно учесть несколько факторов: организационно-правовую форму бизнеса, ограничения по виду деятельности, годовой доход и число сотрудников.

Организационно-правовая форма. Важно, как зарегистрирован бизнес: как юрлицо или индивидуальный предприниматель. Для них подходят разные налоговые режимы.

Вид деятельности. Только на ОСН нет ограничений по видам деятельности. При выборе другой системы важно, что именно собираетесь продавать:

- На патенте не получится продавать крепкий алкоголь, так как ИП не дадут лицензию. Еще запрещено продавать лекарства, меховые изделия и обувь.

- На УСН нет ограничений для ООО, которые торгуют в розницу. А вот ИП на любом режиме не сможет продавать крепкий алкоголь.

- На НПД можно продавать товары только собственного производства: заниматься перепродажей нельзя.

Если сомневаетесь, уточните в налоговой ограничения по вашему виду деятельности. Может оказаться, что вам подходит только один налоговый режим и не придется выбирать.

Сумма дохода. Как и с видом деятельности, ограничений нет только на ОСН. На других системах налогообложения есть лимит максимального годового дохода. В 2021 году ограничения такие:

- 2,4 млн рублей в год — для самозанятых;

- 60 млн рублей в год — для патента;

- 200 млн рублей в год — для упрощенки.

Чтобы выбрать подходящую систему, прикиньте, какой доход планируется у вас за год. Сумму лучше брать с запасом.

Число сотрудников. На ОСН можно вести бизнес с любым количеством сотрудников. На других системах есть лимит по сотрудникам:

- до 130 человек — для УСН;

- до 15 человек — для патента.

Предприниматели на НПД вообще не имеют права нанимать работников по трудовым договорам.

Виды налоговых режимов для розничной торговли

Всего есть пять режимов налогообложения: общая система, упрощенка, патент и самозанятые и ЕСХН — единый сельскохозяйственный налог. ЕСХН подойдет только сельхозпроизводителям — тем, кто самостоятельно выращивает, перерабатывает и продает сельскохозяйственную продукцию. Это редкий случай, поэтому для розничных магазинов мы его рассматривать не будем.

Независимо от выбранного налогового режима ИП и компании платят страховые взносы, иногда дополнительные налоги, а также отчитываются за сотрудников, если они есть.

Страховые взносы. Есть два типа страховых взносов:

- страховые взносы ИП за себя: платят все предприниматели, кроме ИП на НПД;

- страховые взносы за сотрудников: платят все ИП и компании, у которых есть сотрудники.

Дополнительные налоги. Эти налоги нужно платить на любой системе налогообложения, если есть объект налогообложения. Они одинаковы для ИП и компаний:

- земельный — если в собственности есть земельный участок;

- налог на имущество — если в собственности есть торговая или офисная недвижимость, например магазин;

- транспортный — если в собственности есть автомобиль.

Еще есть ввозной НДС: его платят все компании или ИП, которые ввозят товар в Россию границы. Правда, в некоторых случаях импорт товаров НДС не облагается: например, при ввозе медицинских товаров.

Кратко все различия налоговых режимов можно представить в таблице.

Дальше расскажем подробнее о каждом налоговом режиме, подходящем для розничной торговли.

ОСН — общая система налогообложения

Ограничения. Этот режим подходит для всех, на нем нет ограничений. По умолчанию ОСН назначается всем компаниям и ИП при регистрации бизнеса: если не выберете другую систему налогообложения, будете работать на общей системе. Для многих предпринимателей это нежелательная ситуация: тут больше всего отчетности и налогов. Но , наоборот, выгоднее работать на ОСН.

Налоги. Различаются для компаний и ИП:

- налог на прибыль по ставке 20% — для компаний, НДФЛ по ставке 13% — для индивидуальных предпринимателей;

- НДС по ставке 20%, 10% или 0%;

- торговый сбор, если ИП или ООО ведет розничную торговлю в Москве. Величина сбора зависит от вида торговли, местоположения магазина и площади зала.

Отчетность. Компании на ОСН сдают:

- декларацию по налогу на прибыль — ежеквартально;

- декларацию по НДС — ежеквартально;

- бухгалтерскую отчетность — раз в год;

- отчетность за сотрудников.

ИП на ОСН сдают:

- декларацию 3-НДФЛ — раз в год;

- декларацию по НДС — ежеквартально;

- отчетность за сотрудников, если они есть.

Еще предприниматели и юрлица ведут книгу покупок и продаж. Ее ведут все, кто отчитывается по НДС. А ИП ведет еще и книгу учета доходов и расходов. То есть предприниматели ведут две книги параллельно.

На ОСН больше всего расчетов и отчетов по сравнению с другими системами налогообложения, поэтому не обойтись без бухгалтера. Самое сложное — правильно учитывать доходы, расходы, считать НДС и налоговую базу.

Когда стоит выбрать. Режим подойдет магазину, если он работает с юридическими лицами, которым важно принимать к вычету НДС. Еще стоит выбрать ОСН, когда годовой оборот превышает лимиты на упрощенке.

УСН — упрощенная система налогообложения

Ограничения. Для работы на УСН есть ограничения:

- годовой доход до 200 млн рублей;

- в штате до 130 сотрудников;

- остаточная стоимость основных средств и нематериальных активов не превышает 150 млн рублей.

Дополнительные условия для юрлиц:

- другой компании может принадлежать не более 25% уставного капитала;

- нет филиалов.

С 2021 года действует правило: если ИП или ООО зарабатывает до 150 млн рублей в год, он платит налоги при УСН по обычной ставке, а если от 150 до 200 млн рублей — по повышенной. Если же доход стал больше 200 млн рублей, то компанию или ИП автоматически снимают с упрощенки и она должна отчитываться по ОСН с того квартала, в котором случилось превышение.

Правило касается и сотрудников: до 100 человек по обычной ставке, от 100 до 130 — по повышенной.

Налоги. Компании и ИП на упрощенке платят в бюджет:

- налог по ставке 6% с объекта «Доходы» или по ставке 15% — «Доходы минус расходы»;

- торговый сбор при розничной торговле в Москве.

Регионы могут устанавливать более низкие ставки, поэтому лучше проверить это на сайте налоговой

Отчетность. Юрлица сдают:

- декларацию по УСН — раз в год;

- бухгалтерскую отчетность — раз в год.

ИП сдают декларацию по УСН — раз в год.

Также компании и ИП на упрощенке обязаны вести книгу учета доходов и расходов и предоставлять ее по требованию налоговой.

Когда стоит выбрать. УСН подойдет магазину, у которого не более 130 сотрудников и оборот не больше 200 млн рублей в год.

ПСН — патентная система налогообложения

Работать на патенте могут только ИП. Каждый регион определяет самостоятельно, по каким видам деятельности выдавать патенты. Но есть общие ограничения, которые действуют для всех.

Ограничения. Для розничной торговли на патенте есть требования:

- выручка не более 60 млн рублей в год;

- площадь магазина — до 150 м²;

- максимальное количество сотрудников — 15 человек;

- нельзя продавать бензин, дизельное топливо, автомасла.

На патенте нельзя продавать отдельные виды маркированных товаров: лекарства, обувь и меховые изделия. Другими маркированными товарами торговать на патенте можно.

Налоги. Величина налога — это стоимость патента. Она не зависит от реального дохода, который получает ИП. Потенциальный доход устанавливает каждый регион самостоятельно. Цену патента можно узнать через налоговый калькулятор на сайте ФНС.

Налоги. Величина налога — это стоимость патента. Она не зависит от реального дохода, который получает ИП. Потенциальный доход устанавливает каждый регион самостоятельно. Цену патента можно узнать через налоговый калькулятор на сайте ФНС.

Преимущество ИП на патенте — они не платят торговый сбор, если ведут торговлю в Москве.

Патент нужно покупать в том же регионе, где находится магазин ИП. Например, если магазины ИП расположены в Курске, патент надо покупать там. А если у него несколько точек в Курске и Дмитрове, патенты оформляют в обоих регионах. Для каждой точки оформляется отдельный патент.

Отчетность. ИП на патенте не сдают декларации, но обязаны вести книгу учета доходов.

Когда стоит выбрать. Патент подойдет небольшим магазинам, в которых не продается крепкий алкоголь, и сезонному бизнесу: патент можно оформить на нужный срок, например три летних месяца.

НПД — налог на профессиональный доход

Предпринимателей и физлиц, которые платят налог на профессиональный доход, называют «самозанятые». Работать на НПД может только физлицо или ИП.

Самозанятым можно продавать товары, сделанные своими руками. Например, кондитер печет торты и продает их на ярмарке или швея шьет халаты и ночные сорочки на заказ.

В жизни у самозанятого может быть свой небольшой магазин-мастерская, где он сам продает товары собственного производства. Но по закону это не считается розницей.

Ограничения. Основное препятствие — можно продавать только товары, который сделал сам. Поэтому НПД не подойдет большинству розничных магазинов.

Для самозанятых есть и другие ограничения:

- нельзя нанимать сотрудников по трудовым договорам;

- годовой доход — до 2,4 млн рублей;

- нельзя продавать товары, подлежащие обязательной маркировке, например обувь;

- НПД нельзя совмещать с другими режимами.

Налоги. Ставки налога: 4% — с доходов от физлиц, 6% — с доходов от юрлиц и ИП.

Отчетность. У самозанятых нет отчетности. ИП вносит доходы в приложение, а налоговая по ним каждый месяц рассчитывает и автоматически начисляет налог.

Когда стоит выбрать. действующих ограничений НПД подойдет только предпринимателям, которые продают товары собственного производства, не планируют нанимать сотрудников и зарабатывают в среднем до 200 тысяч в месяц.

Как рассчитать налоговую нагрузку

Если вы учли ограничения и теперь выбираете из нескольких налоговых режимов, нужно рассчитать налоговую нагрузку. Где будет меньше всего платежей, та система налогообложения для вас выгоднее всего.

При выборе системы налогообложения и расчете доходов учтите, что для некоторых новых ИП действуют «налоговые каникулы». Это значит, что можно вообще не платить налоги два года.

Приведем пример для ИП без сотрудников, это упрощает расчеты. За сотрудников нужно платить НДФЛ и страховые взносы — они одинаковы для всех налоговых режимов и не влияют на выбор

Представим, что ИП без сотрудников открывает розничный магазин в Казани, площадь торгового зала — 50 м². Планирует, что годовой доход будет 6 000 000 ₽, расходы за год — 4 200 000 ₽.

Расчет платежей на ОСН. Для простоты расчета представим, что все доходы и расходы облагались НДС.

Получили, что на общей системе налогообложения предприниматель заплатил бы за год 643 685 ₽.

Расчет платежей на УСН «Доходы минус расходы». На УСН «Доходы минус расходы» есть минимальный налог: 1% от полученных за год доходов. Его сравнивают с налогом по ставке 15% и платят в бюджет сумму, которая оказалась больше.

На этом налоговом режиме страховые взносы тоже можно вычесть из доходов, как и остальные расходы на бизнес.

ИП на УСН «Доходы минус расходы» заплатит в бюджет 318 795 ₽.

Расчет платежей на УСН «Доходы». Налог считается от всех поступлений ИП — наличными и на расчетный счет, расходы не учитываются.

Зато из исчисленного налога можно вычесть уплаченные страховые взносы.

Общая сумма налогов в бюджет у ИП на УСН с объектом налогообложения «Доходы» — 360 000 ₽.

Патент. Стоимость патента на год для розничной торговли в Казани — 259 800 ₽. Цена высокая, потому что стоимость патента зависит от потенциально возможного дохода, местности, где расположен магазин, и его метража. Например, годовой патент для такого же магазина в Майкопе стоил бы 114 000 ₽.

Патент тоже можно уменьшить на страховые взносы.

НПД. НПД не подходит, потому что в примере доход выше 2,4 млн рублей.

Получили такие результаты:

- ОСН — 643 685 ₽;

- УСН «Доходы минус расходы» — 318 795 ₽;

- УСН «Доходы» — 360 000 ₽.

- патент — 259 800 ₽.

В нашем случае наиболее выгодная система налогообложения для предпринимателя — патент. Для другого города и магазина меньшего размера выгоднее может оказаться УСН «Доходы минус расходы», нужно считать для каждой ситуации.

Какую систему налогообложения выбрать для розничного магазина

В общем случае алгоритм такой:

- Определитесь с организационно-правовой формой. Выберите, что лучше подходит для вашего бизнеса: ИП или ООО. От этого будет зависеть, из каких режимов налогообложения вы сможете выбирать.

- Учтите все ограничения. Выберите из режимов налогообложения те, что подходят вашему бизнесу — по уровню доходов, числу сотрудников и другим ограничениям. Может оказаться, что вам подойдет только один из налоговых режимов и не придется ничего рассчитывать.

- Рассчитайте платежи в бюджет: сколько налогов и взносов надо платить на каждой подходящей вам системе налогообложения.

Дальше разберем частные ситуации, для которых есть свои особенности.

Продажа через вендинговые аппараты. Подойдут любые режимы налогообложения, ограничений для вендинга нет. А если предприниматель без работников будет продавать товары собственного производства, то может стать и платить самый минимальный налог — на профессиональный доход.

Совмещение оптовой и розничной торговли. При оптовой торговле запрещено применять патент. Но при этом патент можно совмещать с другими режимами. Поэтому есть два варианта:

- выбираете упрощенку или ОСН для обоих видов деятельности;

- выбираете для розничной торговли патент, для оптовой — УСН или ОСН.

Розничная торговля маркированными товарами. Ограничения есть только на патенте: запрещено продавать отдельные виды маркированных товаров — лекарства, обувь и мех. Для них ПСН не подойдет.

При продаже других маркированных товаров, например духов или шин, нет ограничений. Поэтому компании и ИП могут выбирать любые режимы налогообложения.

Розничная торговля алкоголем и табаком. Компании могут работать на любой системе налогообложения — для ООО ограничений нет. ИП может применять любой режим, кроме самозанятости, потому что на нем можно продавать только товары, которые изготовил сам.

Но для ИП есть дополнительные ограничения: из спиртного они могут продавать только пиво и пивные напитки. Торговать крепким алкоголем предприниматели не имеют права, для этого надо регистрировать ООО.

Бухгалтерское обслуживание от Тинькофф

Бухгалтер на удаленке без отпусков и выходных:

- расчет налогов для ИП и ООО на УСН или патенте;

- подготовка документов и отчетности по сотрудникам;

- консультации по льготам для бизнеса.

20 февраля 2020 года

Подборка по материалам информационного банка "Разъясняющие письма органов власти" системы КонсультантПлюс.

| Февраль 2020 | ||||||

|---|---|---|---|---|---|---|

| пн | вт | ср | чт | пт | сб | вс |

| 27 | 28 | 29 | 30 | 31 | 1 | 2 |

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 1 |

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Вопрос:

Об исчислении в целях налога на прибыль суммы резерва по сомнительным долгам.

Вопрос:

Об учете субсидий, полученных на компенсацию расходов, а также госпошлины и судебных издержек, взысканных региональным оператором с собственников помещений по решению суда, в целях налога на прибыль.

Вопрос:

О применении ставки 0% по налогу на прибыль при продаже акций российских организаций.

Вопрос:

Об учете расходов на приобретение автомобиля при применении УСН с объектом "доходы минус расходы".

Вопрос:

О подтверждении в целях налога на прибыль расходов по авансовому отчету, в том числе кассовым чеком.

Вопрос:

Об учете в целях налога на прибыль расходов на оплату труда, в том числе при привлечении работников к работе в выходной или нерабочий праздничный день.

Вопрос:

Об учете в целях применения УСН курсовых разниц, образующихся при продаже иностранной валюты.

Вопрос:

О выставлении корректировочных счетов-фактур при изменении объема либо неоказании услуг по предоставлению имущества в аренду.

Вопрос:

Об учете медицинской организацией в целях налога на прибыль полученных от страховой организации средств за оказание медицинских услуг застрахованным лицам в рамках ОМС.

Вопрос:

О применении метода сопоставимой рентабельности для определения доходов (прибыли, выручки) в сделках между взаимозависимыми лицами.

Вопрос:

О признании задолженности, по которой истек срок исковой давности, безнадежной и ее учете в целях налога на прибыль.

Вопрос:

Об уменьшении дохода от реализации земельного участка, полученного в виде вклада в уставный капитал организаций в порядке приватизации, в целях налога на прибыль.

Вопрос:

О налоге на прибыль с дохода иностранной организации, полученного от российской организации.

Вопрос:

Об учете в целях налога при УСН расходов на создание сайта в сети Интернет.

Вопрос:

Организация осуществляет разработку, реализацию и сопровождение разработанных программ для ЭВМ, баз данных на материальном носителе или в форме электронного документа по каналам связи независимо от вида договора.

В рамках осуществляемого вида деятельности организация при наличии документа о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, в порядке, установленном Правительством Российской Федерации:

- имеет за 9 месяцев 2019 г. среднюю численность работников, определяемую в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, в количестве семи человек;

- имеет долю доходов от реализации услуг по предоставлению прав использования программ для ЭВМ, баз данных по лицензионным договорам за 9 месяцев 2019 г. в размере более 90 процентов в сумме всех доходов организации за указанный период.

При этом организация применяет упрощенную систему налогообложения.

Имеет ли организация право применять пониженные тарифы страховых взносов в соответствии с пп. 3 п. 1 и п. 5 ст. 427 НК РФ в 2020 г.?

Вопрос:

Об учете расходов по оплате товаров, приобретенных для дальнейшей реализации, при переходе с объекта налогообложения "доходы" на "доходы минус расходы" в целях УСН.

Вопрос:

Об учете в целях налога на прибыль расходов на обеспечение нормальных условий труда, а также расходов на оплату товаров для личного потребления работников и аналогичных расходов.

Вопрос:

О документальном подтверждении расходов при оказании услуг транспортной экспедиции в целях налога на прибыль.

Вопрос:

Об исчислении в целях налога на прибыль суммы резерва по сомнительным долгам.

Вопрос:

Об учете субсидий, полученных на компенсацию расходов, а также госпошлины и судебных издержек, взысканных региональным оператором с собственников помещений по решению суда, в целях налога на прибыль.

Вопрос:

О применении ставки 0% по налогу на прибыль при продаже акций российских организаций.

Вопрос:

Об учете расходов на приобретение автомобиля при применении УСН с объектом "доходы минус расходы".

Вопрос:

О подтверждении в целях налога на прибыль расходов по авансовому отчету, в том числе кассовым чеком.

Вопрос:

Об учете в целях налога на прибыль расходов на оплату труда, в том числе при привлечении работников к работе в выходной или нерабочий праздничный день.

Вопрос:

Об учете в целях применения УСН курсовых разниц, образующихся при продаже иностранной валюты.

Вопрос:

О выставлении корректировочных счетов-фактур при изменении объема либо неоказании услуг по предоставлению имущества в аренду.

Вопрос:

Об учете медицинской организацией в целях налога на прибыль полученных от страховой организации средств за оказание медицинских услуг застрахованным лицам в рамках ОМС.

Вопрос:

О применении метода сопоставимой рентабельности для определения доходов (прибыли, выручки) в сделках между взаимозависимыми лицами.

Вопрос:

О признании задолженности, по которой истек срок исковой давности, безнадежной и ее учете в целях налога на прибыль.

Вопрос:

Об уменьшении дохода от реализации земельного участка, полученного в виде вклада в уставный капитал организаций в порядке приватизации, в целях налога на прибыль.

Вопрос:

О налоге на прибыль с дохода иностранной организации, полученного от российской организации.

Вопрос:

Об учете в целях налога при УСН расходов на создание сайта в сети Интернет.

Вопрос:

Организация осуществляет разработку, реализацию и сопровождение разработанных программ для ЭВМ, баз данных на материальном носителе или в форме электронного документа по каналам связи независимо от вида договора.

В рамках осуществляемого вида деятельности организация при наличии документа о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, в порядке, установленном Правительством Российской Федерации:

- имеет за 9 месяцев 2019 г. среднюю численность работников, определяемую в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, в количестве семи человек;

- имеет долю доходов от реализации услуг по предоставлению прав использования программ для ЭВМ, баз данных по лицензионным договорам за 9 месяцев 2019 г. в размере более 90 процентов в сумме всех доходов организации за указанный период.

При этом организация применяет упрощенную систему налогообложения.

Имеет ли организация право применять пониженные тарифы страховых взносов в соответствии с пп. 3 п. 1 и п. 5 ст. 427 НК РФ в 2020 г.?

Вопрос:

Об учете расходов по оплате товаров, приобретенных для дальнейшей реализации, при переходе с объекта налогообложения "доходы" на "доходы минус расходы" в целях УСН.

Вопрос:

Об учете в целях налога на прибыль расходов на обеспечение нормальных условий труда, а также расходов на оплату товаров для личного потребления работников и аналогичных расходов.

Вопрос:

О документальном подтверждении расходов при оказании услуг транспортной экспедиции в целях налога на прибыль.

Вопрос:

Об НДС при возврате реализованных физлицам в розницу товаров.

Вопрос:

О ставке НДС при реализации продовольственных товаров.

Вопрос:

О применении одной единицы ККТ для нескольких автоматических устройств при расчетах за оказание услуг автоматическими устройствами.

Вопрос:

Об уплате с 01.01.2020 страховых взносов и представлении расчета по ним обособленным подразделением, наделенным полномочиями по начислению и выплате вознаграждений работникам и имеющим счет в банке.

Вопрос:

О налоге на прибыль при безвозмездной передаче имущества (дарении).

Вопрос:

О применении ККТ организацией при выплате физлицу денежных средств по договору гражданско-правового характера.

Вопрос:

Об учете в целях налога на прибыль расходов на оплату услуг по выбору места в самолете.

Вопрос:

В соответствии со ст. 189.49 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" утвержден План участия Государственной корпорации "Агентство по страхованию вкладов" (далее - АСВ) в осуществлении мер по предупреждению банкротства Банка А (Санируемый банк). Указанный документ предусматривает в составе мероприятий по предупреждению банкротства оказание АСВ финансовой помощи Банку Б (Инвестору, обязанному приобрести акции Санируемого банка) в виде предоставления займа с процентной ставкой 6,01% годовых, при этом Банк Б (Инвестор) обязан разместить полученные от АСВ денежные средства не позднее следующего за датой их получения рабочего дня в Банке А (Санируемый банк) на условиях, аналогичных условиям их получения от АСВ, включая процентную ставку.

С целью реализации данных мер утвержден План финансового оздоровления Банка А, на тех же условиях заключены трехстороннее Генеральное соглашение между АСВ, Банком А и Банком Б, Договор займа между Агентством и Банком Б (Инвестор) и сделки по предоставлению межбанковских кредитов между Банком Б (Инвестор) и Банком А (Санируемый банк). Банк Б (Инвестор) приобрел 100% акций Банка А.

Вправе ли Банк Б (Инвестор) признать на основании ст. 105.4 Налогового кодекса РФ (применение регулируемых цен) для целей налога на прибыль организаций рыночной ценой ставку в размере 6,01% годовых по межбанковским кредитам в рублях РФ, предоставленным Банку А (Санируемый банк) в соответствии с Планом участия и в рамках Плана финансового оздоровления?

Вопрос:

Об НДС при реализации и (или) ввозе в РФ контактных линз с диоптрией 0,00.

Вопрос:

О налоге на прибыль при приобретении материнской организацией лицензии на пользование недрами и переоформлении прав на дочернюю организацию.

Вопрос:

О страховых взносах при компенсации (оплате) стоимости путевок в детские оздоровительные лагеря для детей работников.

Вопрос:

О формировании резервов по сомнительным долгам в целях налога на прибыль в отношении задолженности.

Вопрос:

Действующая редакция НК РФ предусматривает возникновение дохода, облагаемого НДФЛ, у физического лица, не являющегося взаимозависимым по отношению к банку, при признании долга физического лица в виде комиссионного вознаграждения перед банком безнадежным и списании его с баланса в дату прекращения обязательства физического лица по любому основанию, предусмотренному законодательством Российской Федерации (в частности, отступное, судебное решение, соглашение о прощении долга, истечение срока исковой давности).

В соответствии с изменениями, внесенными в НК РФ Федеральным законом от 26.07.2019 N 210-ФЗ, с 01.01.2020 списание безнадежного долга не будет облагаться НДФЛ, если одновременно выполняются два условия:

- физическое лицо не признается взаимозависимым с кредитором и не состоит с ним в трудовых отношениях в течение всего периода наличия обязательства;

- данные доходы не являются материальной помощью или встречным исполнением обязательств, в том числе платой за поставленные товары (выполненные работы, оказанные услуги).

Будут ли распространяться нормы Федерального закона N 210-ФЗ на операции списания безнадежных долгов, осуществленные до 01.01.2020, но дата прекращения обязательств по которым наступает после 01.01.2020?

Вопрос:

Об уменьшении налоговой базы по налогу при УСН на убытки, полученные в предыдущих налоговых периодах.

Вопрос:

О страховых взносах при оплате работнику дополнительного отпуска, предоставляемого для санаторно-курортного лечения вследствие несчастного случая на производстве.

В этой статье приведено задание для главного бухгалтера - 2021, которое можно предложить кандидатам при подборе или порешать просто для удовольствия, чтобы освежить знания и отточить профессиональное мастерство.

Задание включает 10 задач и охватывает самые важные темы бухгалтерского, налогового учета и управленческого учета: ПБУ 18/02, онлайн-кассы, импорт товаров, расчеты в валюте, себестоимость, расчет НДС, расчет налога на прибыль, расчет единого налога по УСН, расчет точки безубыточности и составление управленческой отчетности.

Специализация вопросов.

Общие вопросы: задачи 1- 4, 9.

Для главного бухгалтера на упрощенной системе налогообложения: задачи 6, 8.

Для главного бухгалтера на общей системе налогообложения: задачи 5, 7.

Для главного бухгалтера с функциями финансового директора: задача 10.

Уровень сложности - высокий.

Дата составления: 01.02.2021.

Если есть вопросы - задавайте в комментариях. Всегда рада обратной связи!

Искренне ваша,

Елена Позднякова

Подробные пояснения ко всем задачам

Задача №1. Отложенный налоговый актив (ПБУ 18/02).

Дополнительные материалы к задаче №1 про ПБУ 18:

Задача №2. Онлайн-касса

Ответ:

В соответствии с законом 54-ФЗ "О применении ККТ" организации и ИП обязаны применять онлайн-кассу и выдавать чеки ПРИ РАСЧЕТАХ.

В понятие РАСЧЕТЫ для целей 54-ФЗ входит:

- прием и выплата денежных средств;

- наличными деньгами или в безналичном порядке;

- за товары, работы, услуги;

- предварительной оплаты;

- зачет авансов;

- предоставление и погашение займов для оплаты товаров, работ, услуг;

- предоставление или получение иного встречного предоставления за товары, работы, услуги.

Учитывая взаимосвязанные положения 54-ФЗ, отгрузка с отсрочкой - это предоставление займа товаром. Письмо Минфина РФ от 11 июля 2017 г. N ЕД-3-20/4686@.

Дополнительные материалы к задаче №2 про онлайн-кассу :

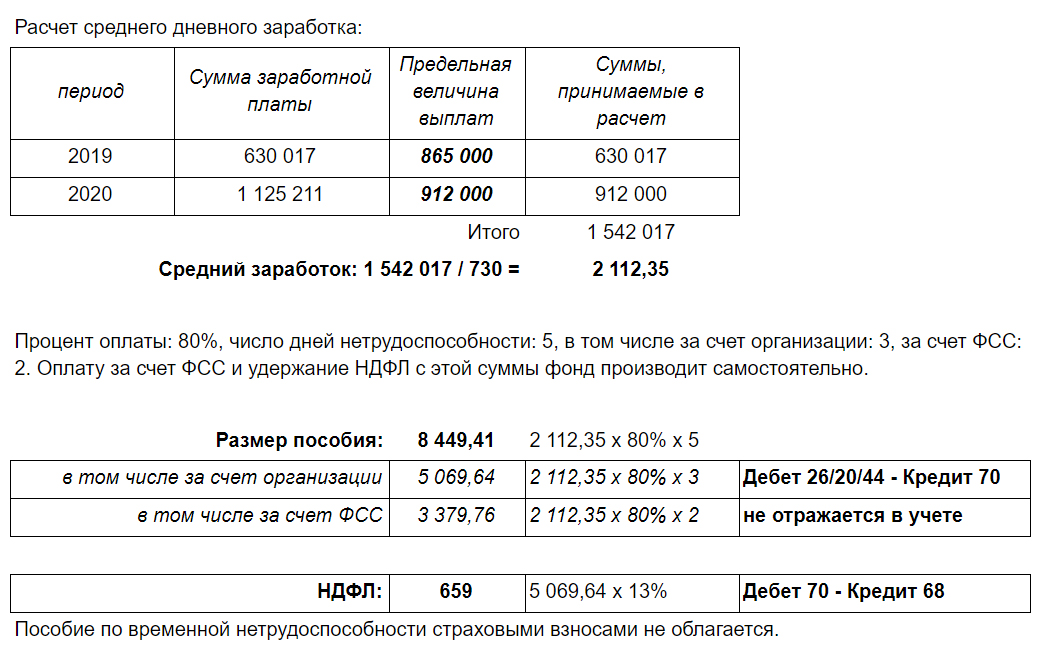

Задача №3. Пособие по временной нетрудоспособности

Сотрудник Соколов представил в бухгалтерию больничный лист за период с 18.02.2021 по 22.02.2021.

Его заработная плата составила:

2019 - 630 017 руб.

2020 - 1 125 211 руб.

2021 (с 01.01.2021 по 31.01.2021) - 118 147 руб.

Трудовой стаж - 7 лет

Рассчитайте размер пособия, налоги и составьте бухгалтерские проводки. Сотрудник является налоговым резидентом РФ.

Дополнительные материалы к задаче №3 по теме Заработная плата :

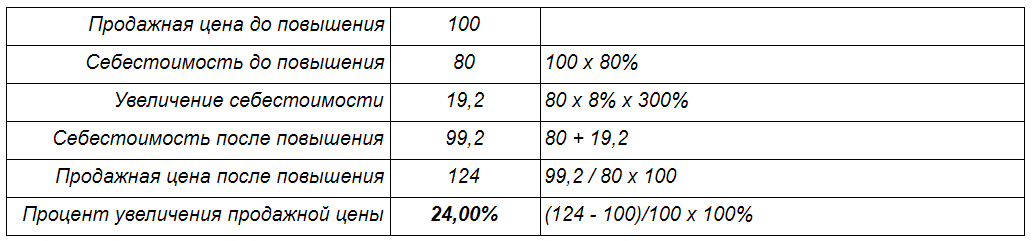

Задача № 4. Продажная цена и себестоимость

Себестоимость составляет 80% от продажной цены, а компонент N составляет 8% от всей себестоимости.

Цена компонента N выросла на 300%.

На сколько процентов нужно поднять цену, чтобы доля себестоимости в цене продажи сохранилась?

Ответ:

Ответ: 24,00% Можно рассчитать двумя способами:

Способ №1. Прямым счетом.

Принимаем продажную цену до повышения за 100 рублей и рассчитываем новую цену и процент изменения:

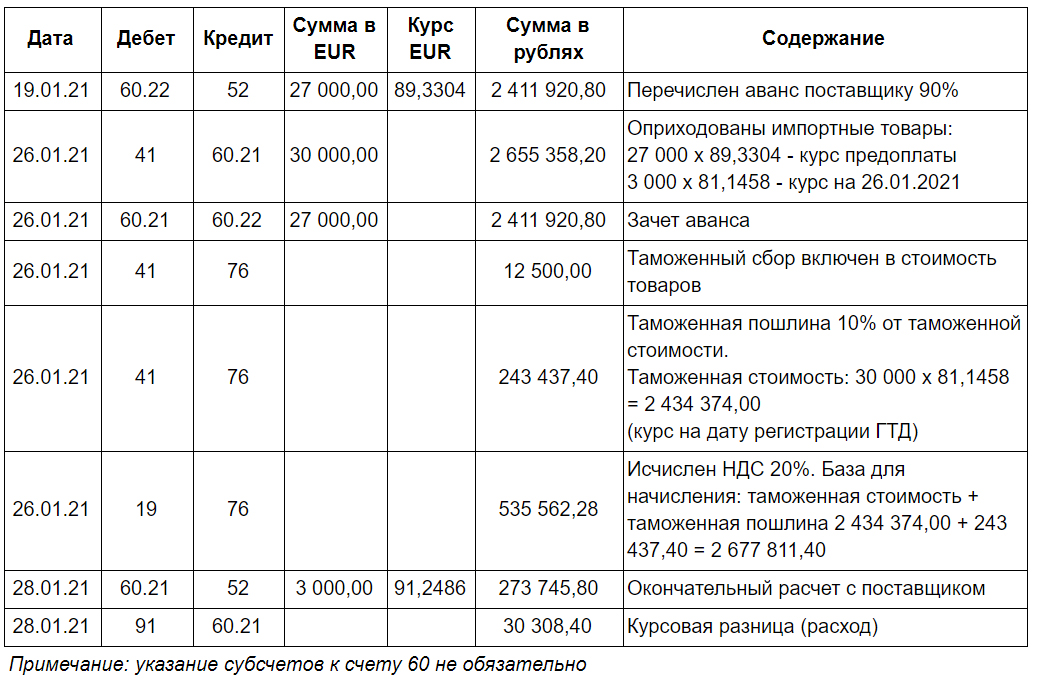

Задача №5. Импорт

Российская организация приобрела в Польше партию товаров для перепродажи.

Стоимость партии по контракту - 30 000 EUR.

Ввозной НДС - 20%, таможенная пошлина - 10%, таможенный сбор составил 12 500 руб.

Были совершены следующие операции:

19.01.2021 - предоплата поставщику 90%

26.01.2021 - оплата таможенных платежей, регистрация таможенной декларации, проставление отметки Выпуск разрешен на ГТД, переход права собственности на товар

28.01.2021 - окончательный расчет с поставщиком

Составьте проводки по расчетам с поставщиком, формированию себестоимости и отражению НДС.

Рассчитайте себестоимость партии по данным бухгалтерского учета.

Курс EUR (по данным ЦБ):

19.01.21 89,3304

26.01.21 81,1458

28.01.21 91,2486

Дополнительные материалы к задаче №5 по теме Импорт :

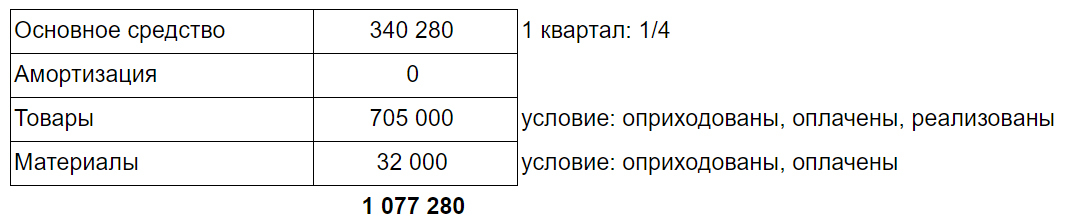

Задача №6. Расходы на УСН

Компания на УСН, объект налогообложения: доходы минус расходы.

За 1 квартал 2021 года были совершены следующие операции:

1) Оплачено и введено в эксплуатацию основное средство - 1 361 120

2) Начислена амортизация - 32 408

3) Оплачены и оприходованы товары - 810 000 (из них: 105 000 - остались на остатке, 705 000 - реализованы)

4) Оплачены и оприходованы материалы для хозяйственных нужд офиса - 32 000 (из них: 17 300 - остались на остатке, 14 700 - использованы)

Какую сумму можно принять в расходы для целей расчета единого налога по УСН за 1 квартал 2021?

Дополнительные материалы к задаче №6 про расходы на УСН :

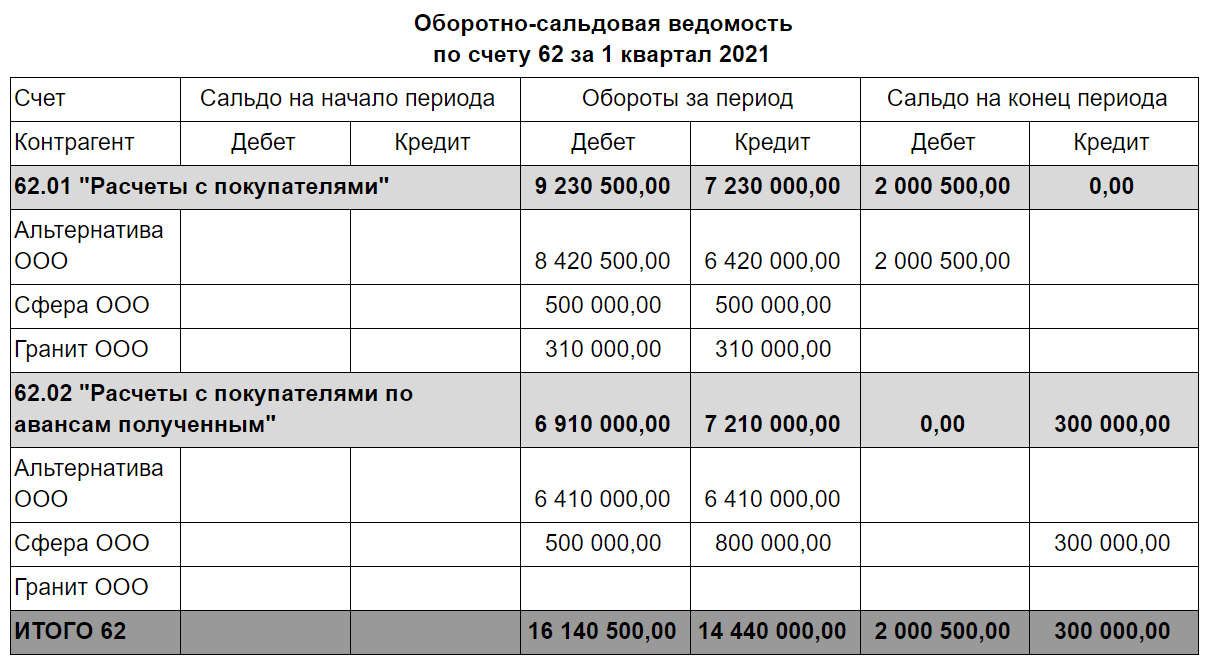

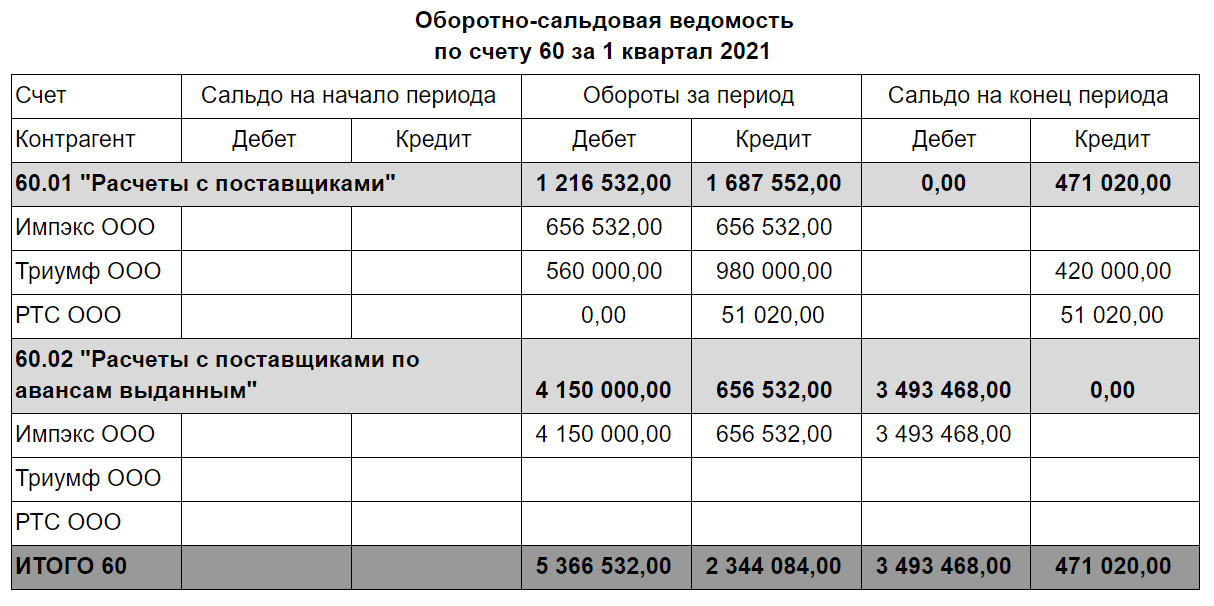

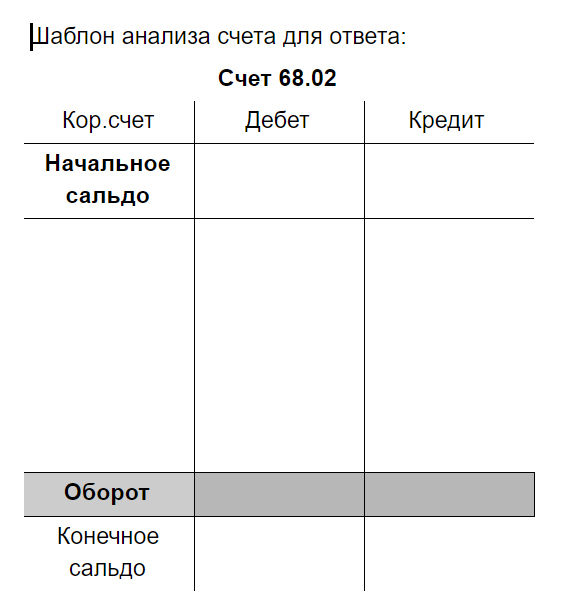

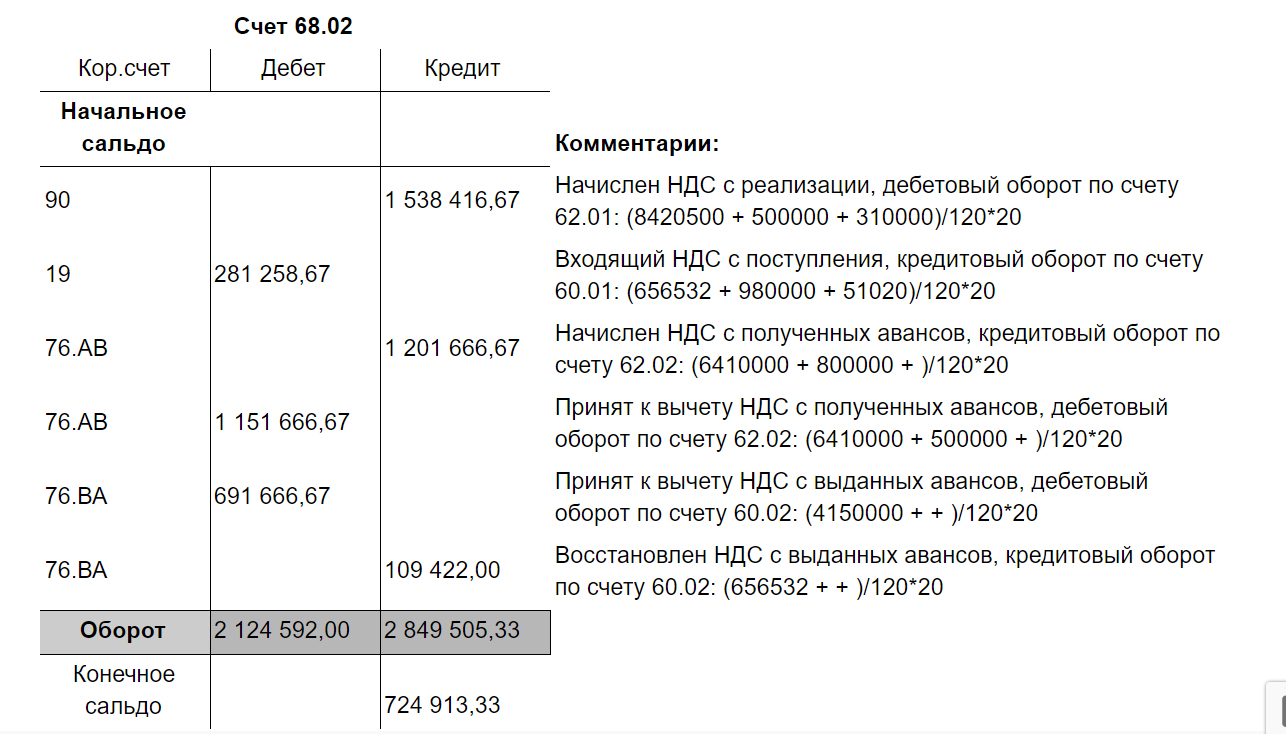

Задача № 7. Расчет НДС (1 квартал 2021)

Ниже представлены оборотно-сальдовые ведомости компании-плательщика НДС за 1 квартал 2021 по счетам 62 и 60 в разрезе субсчетов.

На основании этих данных рассчитайте сумму НДС к уплате (или возмещению) за 1 квартал 2021 и составьте анализ счета 68.02 (НДС).

Все операции облагаются НДС по ставке 20%, все счета-фактуры от поставщиков получены (в т.ч. и авансовые), и у организации есть право на налоговый вычет. Все поставщики применяют общий режим налогообложения.

На счетах 60 и 62 отражены только стандартные операции, связанные с предоплатой, отгрузкой, поступлением, зачетом предоплаты и оплатой за ранее поставленные товары.

Дополнительные материалы к задаче №7 "Расчет НДС" :

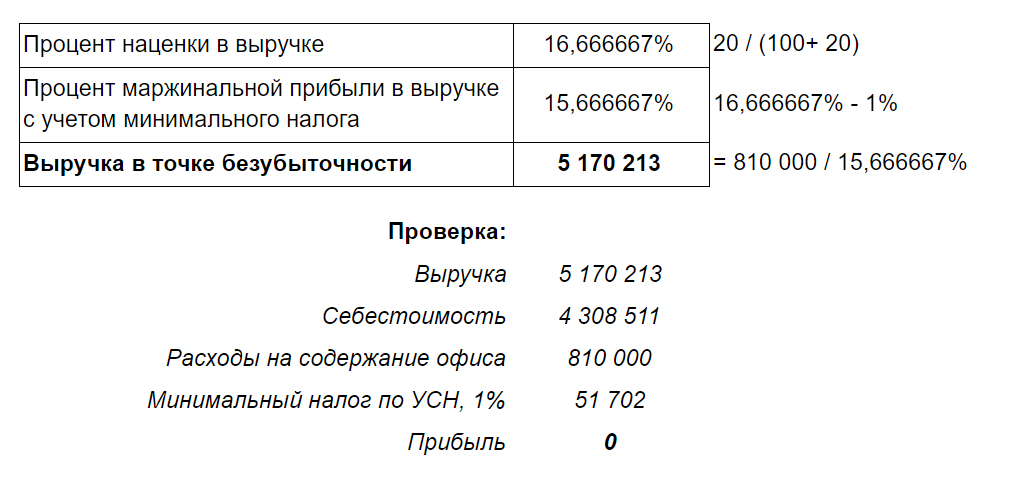

Задача №8. Точка безубыточности (продажи через интернет)

Организация ведет продажи бытовой техники через интернет, работает на упрощенной системе налогообложения, объект: доходы минус расходы.

Ежемесячные затраты на содержание офиса составляют 810 000 руб.

Наценка на покупную цену составляет 20%.

Какую выручку нужно получить в месяц, чтобы прибыль была равна нулю?

Дополнительные материалы к задаче №_ про ___ :

Задача №9. С кем банк расторгает договор

В последнее время в практике компаний все чаще происходят ситуации, когда банк отказывает в проведении операции, расторгает договор банковского обслуживания или просит юр. лицо закрыть счет в банке без объяснения причин.

Две компании: Лион и АРКС обслуживаются в одном банке. С одной из них банк расторгает договор банковского счета и ссылается на правовые основания в соответствии со 115-ФЗ.

С кем и почему банк расторгает договор? Какие из перечисленных операций несут в себе потенциальные риски?

Операции по счету за текущий месяц представлены ниже:

Лион

12.09 – в банк было направлено поручение на перевод денежных средств на счет ИП за услуги 320 000, но отдел финансового мониторинга банка запросил договор и документы, подтверждающие факт оказания услуг. Руководитель компании не захотел представлять договор и в итоге отказался от проведения операции и перевел сумму с личной карточки

14.09 – перевод собственных средств на счет в другом банке 500 000

15.09 – снятие с корпоративной карты 150 000

16.09 – снятие с корпоративной карты 150 000

АРКС

1.09 – внесены денежные средства учредителем на пополнение оборотных средств: 40 000 (основание: решение единственного участника)

04.09 - банк отказал в проведении операции по счету, перечисление беспроцентного займа 350 000 в связи с тем, что договор не был представлен в срок по запросу банка

12.09 – возврат средств покупателю в связи с расторжением договора 470 000 (основание: доп.соглашение, письмо об изменении реквизитов)

15.09 – банк отказал в проведении операции по счету: возврат средств покупателю в связи с расторжением договора 320 000 (основание: доп.соглашение, письмо об изменении реквизитов)

Ответ:

Банк вправе расторгнуть договор с АРКС, потому что 2 раза отказал в проведении операций в течение календарного года.

В соответствии с Федеральным законом 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 банк вправе расторгнуть договор банковского счета с клиентом в случае принятия в течение календарного года двух решений об отказе в проведении операций по распоряжению клиента (статья 7, пункт 5.2, абзац 2).

Основанием для такого решения может стать (115 –ФЗ Статья 7 п.11):

1. Не предоставление документов по сделке в банк на основании запроса банка

2. Возникновение подозрений у сотрудников банка на основании представленных документов

Положение о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (утв. Банком России 02.03.2012 N 375-П, ред. от 28.07.2016) расширило перечень оснований (пункт 6.3):

3. кредитная организация затруднилась сделать вывод об очевидном экономическом смысле сделки. Опять речь идет лишь о субъективном мнении сотрудников банка.

4. Проведение клиентом систематически или в значительных объемах операций, которые имеют признаки, указывающие на необычный характер сделки. Перечень признаков (сделок) приведен в Приложении к Положению о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (утв. Банком России 02.03.2012 N 375-П, ред. от 28.07.2016). Этот перечень очень большой, в частности, все операции, приведенные в задании, включены в него.

Решение о том, сколько нужно провести подобных операций, чтобы они носили систематический характер или какой объем считать значительным, принимается субъективно сотрудником отдела финансового мониторинга банка.

5. В случае если клиент не представил актуальную информацию о местонахождении организации или о ее бенефициарном владельце (то есть бездействовал, чем воспрепятствовал кредитной организации обновить сведения, полученные в результате идентификации.

6. Иные факторы, самостоятельно определяемые кредитной организацией: например, налоговая нагрузка до 0,9% от оборота и незначительно превышающая.

«Клерк»

"Финансовая газета ЭКСПО" № 3

"Умеют ли считать деньги те, кто ни с чем не считается?" В.Власова

Главой 25 Налогового кодекса Российской Федерации (НК РФ) установлены общие для всех налогоплательщиков принципы признания доходов и расходов, ведения налогового учета, порядок отражения доходов и расходов (кассовым методом или методом начисления). Однако в соответствии со ст. 252 НК РФ для отдельных категорий плательщиков могут предусматриваться некоторые особенности учета расходов. Организации, осуществляющие оптовую, мелкооптовую и розничную торговлю, определяют расходы текущего периода с учетом отдельных положений главы 25, предназначенных для этой группы налогоплательщиков.

Если расход одновременно можно отнести к нескольким группам, налогоплательщик вправе самостоятельно определить, к какой именно группе он их отнесет. Расход может быть учтен в налоговом учете только один раз.

При определении расходов методом начисления они признаются в том отчетном периоде, в котором они были произведены. При определении расходов кассовым методом в налоговом учете они признаются после того, как будут оплачены.

При реализации покупных товаров доходы от реализации можно уменьшить на стоимость приобретения этих товаров (покупную стоимость). Стоимость товаров определяется одним из четырех методов, утвержденных в учетной политике для целей налогообложения:

- по стоимости первых по времени приобретения (ФИФО);

- по стоимости последних по времени приобретения (ЛИФО);

- по средней стоимости;

- по стоимости единицы товара.

ООО "Рассвет" занимается оптовой торговлей. В январе 2003 г. организация закупила товар, стоимость которого согласно договору поставки составила 6 000 000 руб. (в том числе НДС – 1 000 000 руб.). В этом же месяце товары были реализованы. Стоимость товаров в налоговом учете определяется по стоимости единицы товара. В составе расходов, связанных с производством и реализацией, в январе нужно учесть 5 000 000 руб. (6 000 000 – 1 000 000).

Необходимо учитывать, что реализацией товара в целях налогообложения признается переход права собственности на него. Поэтому покупная стоимость товаров, отгруженных, но не реализованных в текущем периоде, не учитывается в составе расходов в налоговом учете. Она должна быть учтена в составе расходов, связанных с производством и реализацией, в том отчетном (налоговом) периоде, когда в соответствии с договором произойдет переход права собственности на такие товары.

В первую очередь расходы должны быть отнесены к тому или иному виду деятельности. Если в соответствии с документами невозможно точно организовать раздельный учет расходов, организация должна выбрать метод отнесения затрат по видам деятельности. Рациональнее всего организациям торговли производить деление расходов пропорционально доле выручки от каждого вида деятельности в общем объеме выручки. Выбранный метод должен быть зафиксирован в приказе по учетной политике.

На втором этапе расходы, которые относятся к налогооблагаемой прибыли, нужно разделить на расходы, которые относятся к производству и реализации, и внереализационные расходы (п. 2 ст. 252 НК РФ).

Учет на третьем этапе зависит от выбранной учетной политики для целей налогообложения: по начислению или кассовый метод.

Если налогоплательщик учитывает доходы и расходы кассовым методом, фильтрация затрат заканчивается на втором этапе. Для целей налогообложения принимаются все признанные расходы.

Если учетной политикой установлен порядок определения доходов и расходов по начислению, тогда на третьем этапе расходы, связанные с производством и реализацией, нужно разделить на прямые и косвенные (п. 2 ст. 252 НК РФ). Общий принцип отнесения расходов к той или иной группе согласно этой классификации изложен в ст. 318 НК РФ. Однако для торговых организаций НК предусмотрены некоторые особенности (ст. 320 НК РФ).

Согласно НК РФ к прямым расходам в торговых организациях относятся покупная стоимость товара и расходы по его доставке, если такие расходы не включены в покупную стоимость товара (порядок учета покупной стоимости товаров, который регулируется п. 3 ст. 268 НК РФ, рассмотрен выше). Остальные расходы являются косвенными и могут быть в полном объеме списаны на расходы отчетного (налогового) периода.

Прямые расходы лишь частично могут уменьшать налогооблагаемую прибыль за этот период. Не будет уменьшать доходы от реализации в налоговом учете часть прямых расходов, которая относится к товарам на складе. Указанная часть прямых расходов определяется в следующем порядке.

Сначала определяется величина среднего процента:

Средний процент = (Прямые расходы на начало месяца + прямые расходы за текущий месяц (по данным налогового учета)) : (Стоимость остатка товаров на начало месяца + стоимость товаров, реализованных в текущем месяце (по данным налогового учета))

Затем можно определить величину прямых расходов, которые не будут уменьшать налогооблагаемую базу текущего периода (она равна прямым расходам, которые относятся к остатку товара):

Прямые расходы, которые относятся к остатку товара = Средний процент х Стоимость остатка товара на конец периода (по данным налогового Учета)

На начало января у ЗАО "Оптторг" товаров на складе не было. Организацией 3 января были закуплены товары, стоимость которых в соответствии с договором поставки составляет 1 020 000руб. В этот же день "Оптторг" перечислил 10 000руб. за доставку товара. Часть товаров была реализована 23 января, их покупная стоимость составила 1 000 000 руб. На конец января на складе остались товары, их покупная стоимость составляет 20 000 руб. Расходы по заработной плате (вместе со страховыми отчислениями) в январе составили 300 000 руб. Затраты по аренде офисных и складских помещений составили 120 000 руб. В налоговом учете за январь по амортизируемому имуществу начислена амортизация в размере 10 000 руб.

Распределим расходы, связанные с приобретением и реализацией покупных товаров, на прямые и косвенные. К прямым относятся только расходы на доставку (покупная стоимость товара относится к прямым расходам, но учитывается в особом порядке), т.е. прямые расходы за январь составляют 10 000 руб. Все остальные расходы относятся к косвенным. Их величина составила: 430 000 руб. (300 000 + 120 000 +10 000).

Определим размер прямых расходов, которые относятся к остатку товара на складе:

1. Средний процент = 10 000 : 1 020 000 = 0,01 (т.е. 1%) + ЕНВД.

2. Прямые расходы, которые относятся к остатку товара =

0,01 х 20 000 = 200 руб.

3. Прямые расходы текущего периода = (10 000 – 200) + 1 000 000 (покупная стоимость реализованных товаров) = 1 009 800 руб.

Таким образом, в январе налогооблагаемый доход может быть уменьшен на 1 009 800 руб.

Подводя итог сказанному, отметим, что фактически в налоговом учете торгового предприятия подлежат распределению между остатками товаров на складе и реализованными товарами только расходы на транспортировку, если такие затраты не относятся к покупной стоимости товара. Если согласно условиям контракта стоимость доставки товаров включена в договорную стоимость товара, прямые расходы не требуют распределения, а покупная стоимость товара уменьшает доходы от реализации в порядке, установленном в приказе по учетной политике для целей налогообложения.

Читайте также: