Влияние ошибок учета отложенного налога при закрытии месяца в 1с 8 2020 год

Опубликовано: 26.04.2024

18 июня мы провели вебинар по ПБУ 18/02. Евгений Найденов, аттестованный аудитор, рассказал об изменениях в ПБУ 18/02 с 2020 года. Ольга Славнина, специалист линии консультаций, рассмотрела применение ПБУ 18/02 на примерах в «1С:Бухгалтерии 8», ред. 3.0. Оба спикера ответили на актуальные вопросы слушателей вебинара.

Ответы на вопросы участников вебинара

2. Подскажите, пожалуйста, разницы по оценочным обязательствам могут быть ПР? Например: Оценочное обязательство по отпускам, не принимаемым для НУ (дополнительные отпуска за стаж работы в Обществе)?

Ответ: Могут.

3. Вопрос касательно счетов, которые отсутствуют в налоговом учете. Например, счет 14.

Но некоторые предприятия относят и на 44, 26. В подтверждение возможности такого отражения сейчас в контексте ФСБУ БМЦ (Бухгалтерский методический центр) готовит рекомендацию, в которой, вероятно, будет предложено считать такие расходы расходами по обычным видам деятельности.

Внимание: проводки по созданию резерва под обесценение ТМЦ могут быть двух вариантов:

вариант №1 – если мы в БУ сделаем проводку Д 91.02 – К 14 сумма 5000, а налоговая проводка Д 91.02 (сумма 5000 руб ВР) – К 14 (Сумма Пусто, т.к. 14 счета нет в налоговом плане счетов);

Оба эти варианта возможны, но после закрытия месяца такие операции приводят к ошибке (перенос сальдо), то есть регламентная обработка такой операции пока до конца не автоматизирована, переписка с 1С по этому поводу ведется.

4. Вопрос по созданию резерва под обесценение ТМЦ, начисляется на сч.14, а сч.14 существует только в БУ, в НУ отсутствует, соответственно по нему нет ПР и ВР., по первому кварталу столкнулись, что 1С рассматривает разницы по созданию резерва ТМЦ как ПР.

Но некоторые предприятия относят и на 44, 26. В подтверждение возможности такого отражения сейчас в контексте ФСБУ БМЦ (Бухгалтерский методический центр) готовит рекомендацию, в которой, вероятно, будет предложено считать такие расходы расходами по обычным видам деятельности.

Внимание: проводки по созданию резерва под обесценение ТМЦ могут быть двух вариантов:

вариант №1 – если мы в БУ сделаем проводку Д 91.02 – К 14 сумма 5000, а налоговая проводка Д 91.02 (сумма 5000 руб ВР) – К 14 (Сумма Пусто, т.к. 14 счета нет в налоговом плане счетов);

Оба эти варианта возможны, но после закрытия месяца такие операции приводят к ошибке (перенос сальдо), то есть регламентная обработка такой операции пока до конца не автоматизирована, переписка с 1С по этому поводу ведется.

5. Что будет, если в пояснениях не отразить комментарии по разницам? Штраф?

Как сделать: нажать на печать бланком в форме «Минфиновских бланков», выбрать нужные пояснения и затем их сохранить в формате pdf. Затем сохраненные пояснения в формате pdf прикрепить к бухотчетности на вкладке «Дополнительные файлы». Так прикрепятся табличные пояснения. Если нужно подготовить еще и текстовые пояснения, то их нужно подготовить самостоятельно, добавить их к имеющимся табличным пояснениям также в формате pdf. И все вместе прикрепить к бухотчетности на вкладке «Дополнительные файлы».

Чем грозит: бухгалтерский баланс с приложениями обязаны сдавать практически все российские организации. Экономический субъект, не предоставивший бухгалтерский баланс в ФНС, должен уплатить в бюджет всего 200 рублей. Однако 200 рублей — это наказание за каждую несданную форму.

6. Нужно ли вносить изменения в УП из-за изменений в ПБУ?

Ответ: Конечно, и в письменную учетную политику, и в программе отдельную строку заводить каждый год, т.к. законодательство меняется.

Ответ: Как правильно отразить убыток от реализации ОС – смотрите в статье на 1С:ИТС . Более частные вопросы лучше смотреть в базе.

8. Что значит не соблюдается контроль в 1С? Красные остатки или наличие остатков?

Ответ: Общее правило: БУ=НУ+ПР+ВР. Надо смотреть в базе, что именно. Можете обратиться за консультацией: +7 (343) 222-12-50. Оставить заявку.

9. Даже если резерв в БУ создаётся, а в НУ нет. Это временная разница? А наоборот? Если в НУ есть резерв, а в БУ нет?

Ответ: Все резервы сейчас в ВР, если в НУ есть, а в БУ нет, то это Минус ВР будет.

10. Подскажите, пожалуйста, разницы по оценочным обязательствам могут быть Постоянными разницами? Например: Оценочное обязательство по отпускам не принимаемым для НУ (дополнительные отпуска за стаж работы в Обществе)?

Ответ: Такая разница может быть ПР.

11. Если выбрали УП бал.метод+ПР+ВР, то не надо переквалифицировать разницу по ОС ПР на ВР?

Ответ: Переквалифицировать разницы надо. Можно корреспондировать с тем счетом, с которым удобнее. Но еще проще перенести сразу со счета на этот же счет. При балансовом методе принципиален остаток на отчетную дату, а не обороты. То есть можете и прямыми проводками - Дт 02.01 ПР Кт 02.01 ВР с соблюдением всех аналитик по счету. Так рекомендует БУХ.1С.

12. То есть остатки на 31.12 и на 01.01 будут разные при балансовом методе без постоянных разниц?

Ответ: Нужно перейти ретроспективно желательно декабрем, и тогда остатки однозначно будут одни и те же 31.12.2019.

13. Будет обновление 1С? Так как согласно п.11 ПБУ 18: Временные разницы образуются в результате признания в бухгалтерском учете обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость, запасов и других активов.

Ответ: Ждать выхода релиза необязательно, ведь проводка ручная.

15. При закрытии месяца обороты по счетам 01 и 02 проходят в ВР и ПР и в расчете текущего налога постоянные разницы учитываются. Налог на прибыль рассчитывается верно. Но при этом по оборотам на счетах 01 и 02 20% от ПР формируются еще проводки со счетом 99.

Ответ: Наверное, на уровне операций могут быть ошибки по ПР, по ОС, так как ВР должно по ОС быть.

19. Исключение счет 90?

Ответ: Да, 90.01.1 – на контроле всегда на сумму НДС.

20. На контроле разница может быть по сч.90 и по сч.91.01 и сч.91.02 тоже на сумму НДС?

Ответ: Да, по 90.01.1 и 91.02 и 91.01 может быть сумма на контроле, совершенно верно. Сумма на контроле по счетам 91 01 и 91 02 – то сумма НДС при реализации материалов или прочего имущества, ведь там счет учета доходов 91.01, счет расходов и счет учета НДС 91.02.

Но некоторые предприятия относят и на 44, 26. В подтверждение возможности такого отражения сейчас в контексте ФСБУ БМЦ (Бухгалтерский методический центр) готовит рекомендацию, в которой, вероятно, будет предложено считать такие расходы расходами по обычным видам деятельности.

Внимание: проводки по созданию резерва под обесценение ТМЦ могут быть двух вариантов:

вариант №1 – если мы в БУ сделаем проводку Д 91.02 – К 14 сумма 5000, а налоговая проводка Д 91.02 (сумма 5000 руб ВР) – К 14 (Сумма Пусто, т.к. 14 счета нет в налоговом плане счетов);

Оба эти варианта возможны, но после закрытия месяца такие операции приводят к ошибке (перенос сальдо), то есть регламентная обработка такой операции пока до конца не автоматизирована, переписка с 1С по этому поводу ведется.

Не нашли ответ на интересующий вопрос?

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » Закрытие месяца » Как найти ошибки при закрытии месяца и года в 1С 8.3 Бухгалтерия 3.0

Закрытие месяца в 1С 8.3 Бухгалтерия пошагово

НДС не требует закрытия затратных счетов. Но если разбираться более глубоко, особенно если ведется раздельный учет НДС, необходимо обязательно провести процедуру закрытия месяца в 1С 8.3.

Перед составлением отчетности в 1С 8.3 нужно осуществлять регламентную процедуру – закрытие месяца. Меню Операции – Закрытие месяца:

Что происходит при закрытии месяца в 1С 8.3 Бухгалтерия 3.0, например за декабрь? Все строки выделены зеленым цветом, значит закрытие месяца произведено успешно:

Ошибки в последовательности проведения документов в 1С 8.3 Бухгалтерия 3.0

При процедуре закрытия месяца в 1С 8.3 осуществляется проверка и актуализация данных учета, то есть требуется восстановление последовательности проведения документов.

Не правильная последовательность проведения документов в 1С 8.3 Бухгалтерия 3.0 может повлиять на корректность расчета себестоимости, стоимости списанных запасов, правильности отражения взаиморасчетов с контрагентами и др.

Когда не по порядку проведены документы в 1С 8.3, то строка «Перепроведение документов за месяц» выделяется серым цветом и требуется восстановить последовательность документов:

Что такое восстановление последовательности документов в 1С 8.3

Например, пользователь 1С 8.3 подправил операцию по поступлению денежных средств на расчетный счет. Допустим, это операция по поступлению аванса, следовательно, с аванса могут дальше не пойти взаиморасчеты с контрагентом по одному и тому же договору. Влечет за собой неправильное исчисление НДС. Поэтому в 1С 8.3 важно, особенно перед составлением декларации по НДС, осуществлять закрытие месяца и восстанавливать последовательность проведения документов.

Анализ результатов закрытия месяца и остатки по счетам учета в 1С 8.3

Инструменты в 1С 8.3 для анализа результатов закрытия месяца:

- Справки-расчеты;

- Сальдо по счетам учета (БУ и НУ) в оборотно-сальдовой ведомости.

Необходимо проанализировать данные в справках, а также сальдо по счетам учета, образовавшееся на конец месяца. Особое внимание необходимо обратить на остатки по счетам, по которым присутствует разница между оценкой БУ и НУ.

Справки-расчеты в 1С 8.3 Бухгалтерия 3.0

Данные из справок-расчетов берутся как данные для регистров бухгалтерского учета. В справках-расчетах содержится полезная информация, из которой можно понять что, откуда берется по расчету амортизации, по списанию расходов будущих периодов и т.д:

Более подробно справки-расчеты рассматриваются и разбираются на курсе по работе в 1С:Бухгалтерия 8 ред. 3.0.

Остаток по счетам учета (БУ и НУ) в оборотно-сальдовой ведомости в 1С 8.3

Объектом для анализа выступает также сальдо по счетам бухгалтерского и налогового учета для налога на прибыль в оборотно-сальдовой ведомости.

После закрытия месяца в 1С 8.3 нужно формировать оборотно-сальдовую ведомость:

Сформируем в 1С 8.3 ОСВ за 2015 год:

В ОСВ особенно необходимо обращать внимание на счета, по которым есть сальдо в виде разницы между оценкой в бухгалтерском и налоговом учете. Это относится в первую очередь к ОСНО, потому что для УСНО будет только бухгалтерский учет.

В форме ОСВ – показать настройки:

На закладке показатели можно включить бухгалтерский и налоговый учет:

Сформировав ОСВ в 1С 8.3 можно провести анализ по остаткам:

Каждый остаток можно расшифровать и раскрыть ОСВ:

Ошибки при закрытии счетов 25, 26, 90, 91 в 1С 8.3

По анализу результатов закрытия месяца и сальдо по счетам учета на конец месяца, должны быть закрыты следующие счета:

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»:

- 90 «Продажи». Только сальдо по синтетическому учету, так как остатки по субсчетам остаются до 31 декабря:

- 91 «Прочие доходы и расходы». Только сальдо по синтетическому счету, так как остатки по субсчетам остаются до 31 декабря:

Если в 1С 8.3 не закрываются счета 25, 26, 90 ,91 при закрытии месяца и остаются остатки, то необходимо разобраться в чем причина.

В виде исключения в, налоговом учете по налогу на прибыль на счете 26 может присутствовать остаток по нормируемым расходам. Например, расходы на рекламу или представительские расходы.

Ошибки при закрытии счетов 20, 44 в 1С 8.3

На конец месяца необходимо проверить остаток по следующим счетам, он может присутствовать:

- 20 «Основное производство» – на сумму незавершенного производства или незавершенных работ или услуг.

- 44 «Издержки обращения» – на сумму транспортно-заготовительных расходов, если по правилам учетной политики они распределяются по остатку товаров на складе.

Если в 1С 8.3 не закрываются счета 20 и 44, то нужно их раскрывать через ОСВ и смотреть, в связи с чем образовался остаток. По счету 20 может быть остаток на конец месяца. Это может быть «незавершенка»:

Если в 1С 8.3 не закрывается 20 счет, то необходимо сверить с данными производства по «незавершенке». Если это незавершенные услуги, необходимо сверить расчет.

Если в 1С 8.3 не закрывается счет 44 и присутствует остаток, то он может быть лишь в том случае, если на счете 44 производится учет ТЗР по проценту, который распределяет их в конце месяца. Если ТЗР включаются не в стоимость товара, а учитываются на 44 счете, то 44 счет может не закрыться. В других случаях 44 счет должен быть закрыт.

В виде исключения в налоговом учете, по налогу на прибыль на счете 44 может присутствовать остаток по нормируемым расходам, например расходы на рекламу.

Ошибки при реформация баланса на конец года в 1С 8.3

В 1С 8.3 на конец года осуществляется реформация баланса при процедуре закрытия месяца в декабре. При этом, нужно учесть:

- Сальдо по субсчетам и сальдо по синтетическим счетам 90, 91 и 99 не должно быть. Необходимо по ОСВ полностью закрыть счета 90, 91 и 99.

- Финансовый результат должен быть определен по счету 84:

- – по кредиту 84 счета – прибыль по итогам года;

- – по дебету 84 счета – убыток по итогам года:

«Клерк» Рубрика 1С

Внесенные в ПБУ 18/02 изменения во многом соответствуют МСФО 12 «Налоги на прибыль» и рекомендациям БМЦ. В связи с указанными изменениями в отчете о финансовых результатах уточнены состав и наименование показателей, раскрывающих величину налога на прибыль. Организации вправе применить новые правила в отчетности за 2019 г., закрепив свое решение в учетной политике.

Что изменилось в стандарте

Главная цель стандарта ПБУ 18/02 — определить порядок учета налогов на прибыль. Этот стандарт помогает организации учитывать последствия:

- будущего возмещения стоимости активов, которые признаны в отчете о финансовом положении организации;

- событий текущего периода, признанных в финансовой отчетности организации (IAS 12 «Налоги на прибыль», Минфин, приказ от 28.12.2015 № 217н).

ПримерПредприятие приобрело оборудование в 2020 году. В течение трех лет с помощью этого оборудования предприятие рассчитывает получить доход.

Прибыль предприятия за эти три года будет доход за вычетом стоимости оборудования, амортизированной на три года. При этом согласно НК РФ срок амортизации может быть 10 лет. В таком случае в первый год деятельности налогооблагаемая прибыль будет существенно больше заработанной и налог с нее «съест» большую часть этой прибыли. Инвестор может решить, что и через три года на налоги будет уходить половина прибыли. Однако за счет амортизации налогооблагаемая прибыль будет меньше и налогов придется платить меньше — о чем стоит заранее знать инвестору. В ПБУ 18/02 есть инструменты, чтобы показать такие ситуации.

Отложенный налоговый актив (ОНА) отражает вероятность заплатить меньшую долю налога в будущем аналогично тому, как дебиторская задолженность отражает надежду вернуть долг в будущем (п. 14 ПБУ 18/02). Отложенные налоговые активы отражаются в бухгалтерском учете

на отдельном синтетическом счете 09 «Отложенные налоговые активы».В том периоде, когда возникают налогооблагаемые временные разницы, признаются отложенные налоговые обязательства (ОНО). ОНО — это та часть отложенного налога, которая должна привести к увеличению налога на прибыль, подлежащего уплате в будущем (п. 15 ПБУ 18/02). Отложенные налоговые обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете 77 «Отложенные налоговые обязательства».

Кто обязан применять ПБУ 18/02:

Основные изменения ПБУ 18/02:

- Публичные общества (для информирования акционеров и инвесторов).

- Дочерние и зависимые общества (для подготовки консолидированной отчетности (МСФО).

- Остальные компании, кроме малых предприятий и некоммерческих организаций.

При соблюдении правил, предусмотренных Приказом Минфина РФ № 236н, расчета показателей по ПБУ 18/02 можно выполнять разными методами: балансовым или методом отсрочки. При этом стандарт не содержит ограничений для использования организацией любого из этих способов по своему выбору (Информационное сообщение Минфина РФ от 28.12.2018 № ИС-учет-13).

- из сферы действия ПБУ 18/02 исключаются организации государственного сектора;

- уточняется порядок определения временных разниц (ВР) и постоянных разниц (ПР), в том числе участником КГН;

- по некоторым видам разниц устраняется неопределенность, к каким видам их относить — временным или постоянным;

- устанавливается порядок определения расхода (дохода) по налогу на прибыль, который складывается из текущего и отложенного налога и отражается в отчете о финансовых результатах за отчетный период. Текущий налог на прибыль — это налог на прибыль для целей налогообложения, определяемый по данным налогового учета. Отложенный налог на прибыль определяется как суммарное изменение отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО), за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток);

- уточняется терминология: вместо понятия «постоянный налоговый актив» (ПНА) используется термин «постоянный налоговый доход» (ПНД), а вместо понятия «постоянное налоговое обязательство» (ПНО) — «постоянный налоговый расход» (ПНР). При этом все определения данного понятия остаются прежними.

Упрощение расчетов по ПБУ 18/02

В приложении к новой редакции ПБУ 18/02 приведен практический пример, который наглядно демонстрирует, что все показатели, необходимые для выполнения требований ПБУ 18/02, можно получить, используя только данные бухгалтерского и налогового учета — без выделения в учете ПР и ВР.

Рекомендация БМЦ от 26.04.2019 № Р-102/2019-КпР «Порядок учета налога на прибыль» предлагает отражать суммы текущего и отложенного налога на прибыль на отдельных субсчетах счета 99 «Прибыли и убытки». При этом суммы постоянного налогового расхода (дохода) отражать на счете 99 не требуется. Следование рекомендации БМЦ № Р-102/2019-КпР также позволяет отказаться от детального учета ПР и ВР.

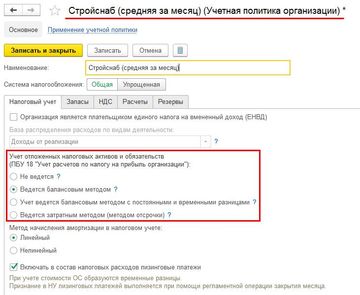

Поддержка в «1С»

- Не ведется.

- Ведется балансовым методом.

- Ведется балансовым методом с отражением постоянных и временных разниц.

- Ведется затратным методом (методом отсрочки).

Балансовый метод учета отложенного налога

При выполнении регламентной операции «Расчет налога на прибыль» по данным налогового учета рассчитывается сумма текущего налога на прибыль.

При выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» по каждому виду активов и обязательств определяются временные разницы — как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

Текущий и отложенный налоги соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа № 61н:

- «Текущий налог на прибыль» — строка (2411).

- «Отложенный налог на прибыль» — строка (2412).

Порядок расчета отложенного налога

Балансовая стоимость — Налоговая стоимостьСальдо временных разниц * Ставка налогаОтложенный налог на отчетную дату — Отложенный налог на начало годаЗатем рассчитываются суммы отложенного налога. Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. При этом проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату и отложенного налога, рассчитанного на начало года.

В программе «1С» можно сформировать справку-расчет отложенного налога.

Расчет расхода по налогу на прибыль

Порядок расчета основан на приложении к ПБУ 18, иллюстрируется справкой-расчетом и включает простые арифметические действия.

Строки с А по Д содержат базовые данные. Строки с Б по 2 — данные справки-расчета отложенного налога. Строки с 1 по 8 — расчетные величины. Данные строк с 3 по 5 включаются в отчет о финансовых результатах. Данные в строках 6-7 рассчитываются без применения постоянных разниц.

Переход на балансовый метод

Первое выполнение закрытия месяца приведет суммы на счетах 09 и 77 в соответствии с

балансовым данным на 31 января 2020 г. Такое исправление может требовать ретроспективного пересчета, если:Суть ретроспективного пересчета заключается в том, что данные на начало периода необходимо откорректировать так, как если бы новый способ применялся всегда. Для этого после выпуска отчетности за 2019 г. нужно изменить настройки учетной политики на 2019 г. и выполнить закрытие месяца за декабрь 2019. В результате на 01.01.2020 данные на счетах 09 и 77 будут посчитаны балансовым методом, а разница отразится на счете 84 «Нераспределенная прибыль».

- результат пересчета существенный;

- организация не имеет права применять упрощенные способы учета (п. 15 ПБУ 1 «Учетная политика организации», п. 9 ПБУ 22 «Исправление ошибок в бухгалтерском учете и отчетности»).

В программе 1С:Комплексная автоматизация 2 реализован балансовый метод расчета налога на прибыль организаций в соответствии с изменениями, внесенными в ПБУ 18 Приказом Минфина России от 20.11.2018 № 236н (далее – Приказ 236н).

В карточке учетной политики организации убрали опцию Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль».

В карточку учетной политики организации включили настройку для выбора варианта применения ПБУ 18 для расчета налога на прибыль Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).В зависимости от указанного в карточке учетной политики значения настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») расчет налога на прибыль в соответствии с ПБУ 18 в организации:

- Не ведется;

- Ведется балансовым методом – расчет налога на прибыль организаций производится балансовым методом в соответствии с ПБУ 18 в редакции Приказа 236н и Рекомендацией Бухгалтерского методологического центра (далее – Рекомендация БМЦ) Р-102/2019-КПР «Порядок учета налога на прибыль». Рекомендация БМЦ разрешает учитывать влияние постоянных разниц на изменение налога на прибыль в периоде их возникновения, в связи с чем нет необходимости деления разниц на постоянные и временные, все разницы трактуются как временные, учитываются в алгоритмах системы, в проводках не отражаются. При формировании проводок по отражению сумм отложенного налога на прибыль счет 68.04.2 «Расчет налога на прибыль» не используется. Сумма отложенного налога на прибыль учитывается по дебету или кредиту счета 99 «Прибыли и убытки» в корреспонденции соответственно с кредитом или дебетом счетов 09 «Отложенные налоговые активы» или 77 «Отложенные налоговые обязательства»;

- Ведется балансовым методом с постоянными и временными разницами – расчет налога на прибыль организаций выполняется балансовым методом в соответствии с ПБУ 18 в редакции Приказа 236н. Постоянные и временные разницы отражаются в проводках. Проводки по отражению сумм отложенного налога на прибыль формируются с использованием счета 68.04.2 «Расчет налога на прибыль»;

- Ведется затратным методом (методом отсрочки) – расчет налога на прибыль организаций выполняется «затратным» методом в соответствии с ПБУ 18 в редакции до Приказа 236н. Порядок учета расчетов по налогу на прибыль аналогичен применявшемуся в прикладном решении до версии 2.4.11 для организаций, в карточках учетных политик которых включена опция Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль».

При обновлении информационной базы значение настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») в карточке учетной политики организации будет установлено как:

- Не ведется, если до обновления была выключена опция Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль»;

- Ведется затратным методом (методом отсрочки), если до обновления была включена опция Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль».

В процедуру Закрытие месяца включена регламентная операция Расчет отложенного налога по ПБУ 18. В указанной процедуре производится расчет отложенного налога на прибыль с применением балансового метода и формирование проводок по дебету или кредиту счетов 09 «Отложенные налоговые активы» или 77 «Отложенные налоговые обязательства» в корреспонденции соответственно с кредитом или дебетом счета:

- 99.02.О «Отложенный налог на прибыль» (добавлен в типовой план счетов) при выбранном в карточке учетной политики варианте Ведется балансовым методом настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»);

- 68.04.2 «Расчет налога на прибыль» при выбранном в карточке учетной политики варианте Ведется балансовым методом с постоянными и временными разницами настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).

Расчет текущего налога на прибыль при использовании балансового метода и формирование проводок по его отражению производится в регламентной операции Расчет налога на прибыль процедуры Закрытие месяца. Проводки по отражению текущего налога на прибыль формируются по кредиту счета 68.04.1 «Расчеты с бюджетом» в корреспонденции с дебетом счета:

- 99.02.Т «Текущий налог на прибыль» (добавлен в типовой план счетов) при выбранном в карточке учетной политики варианте Ведется балансовым методом настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»);

- 68.04.2 «Расчет налога на прибыль» при выбранном в карточке учетной политики варианте Ведется балансовым методом с постоянными и временными разницами настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).

При изменении в течение года варианта расчета налога на прибыль (значения настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»)) требуется актуализировать проводки регламентных операций Расчет отложенного налога по ПБУ 18 и Расчет налога на прибыль с начала года.

Для анализа расчета налога на прибыль при использовании балансового метода в программе используются справки-расчеты:

- Расчет отложенного налога по ПБУ 18 для анализа результатов расчета сумм отложенных налоговых активов и обязательств на отчетную дату, а также результатов формирования и погашения отложенных налоговых активов и обязательств в результате изменения временных разниц в отчетном периоде;

- Расчет эффекта изменения ставок налога на прибыль для анализа влияния изменения ставок налога на прибыль на результат расчета налога;

Расчет расхода по налогу на прибыль для анализа результатов расчета расхода по налогу на прибыль.

Указанные отчеты находятся в меню Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты, если в информационной базе есть учетные политики, в которых включено использование балансового метода расчета налога на прибыль.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация планирует применять балансовый метод применения ПБУ 18/02 с 01.01.2020. За отчетный период прибыль в бухгалтерском учете составила 3 418 531 руб., в налоговом учете 3 404 712 руб. (разница 13 819 руб, в т.ч. за счет увеличения прибыли в налоговом учете на сумму амортизации в размере 6020 руб. и за счет уменьшения прибыли на сумму переходящих отпускных в размере 19 839 руб.). На начало отчетного периода величина отложенного налогового обязательства (Кредит счета 77) составила 24 356 руб., величина отложенного налогового актива (Дебет счета 09) составила 3968 руб. На конец отчетного периода остаточная стоимость ОС в бухгалтерском учете составила 796 232 руб., в налоговом учете 680 467 руб. Переоценка ОС не производится, операции, требующие раздельного формирования налоговой базы, не производились. Текущий налог на прибыль определяется по налоговой декларации.

Какие бухгалтерские проводки будут сформированы на конец отчетного периода?

Начиная с бухгалтерской (финансовой) отчетности за 2020 год организации обязаны применять ПБУ 18/02 с учетом изменений, внесенных приказом Минфина России от 20.11.2018 N 236н.

Изменения касаются квалификации разниц, применения балансового метода для расчета отложенных налогов и введения понятия "расход по налогу на прибыль".

Согласно п. 8 ПБУ 18/02 под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль - в другом или в других отчетных периодах, а также результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу на прибыль в другом или в других отчетных периодах.

С 2020 года в п. 8 ПБУ 18/02 добавлена фраза о том, что временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

При этом постоянные и временные разницы отражаются в бухгалтерском учете обособленно. В аналитическом учете временные разницы учитываются дифференцированно по видам активов и обязательств, в оценке которых возникла временная разница (абзац 2 п. 3 ПБУ 18/01).

Иными словами, используется так называемый балансовый метод расчета временных разниц.

При применении балансового метода временные разницы на отчетную дату выявляются путем сравнения балансовой стоимости каждого актива и обязательства с его налоговой стоимостью.

Для реализации балансового метода рекомендуется создать специальный регистр временных разниц в виде таблицы (смотрите, например, Рекомендацию Р-109/2019-КпР "Регистр учета временных разниц" (принята фондом "НРБУ "БМЦ" от 11.12.2019)), представляющий собой перечень признаваемых в бухгалтерском балансе активов и обязательств организации, а также объектов налогового учета, которые имеют отличную от нуля налоговую величину, но при этом не признаются в бухгалтерском балансе. По каждой статье перечня указывается ее балансовая стоимость, ее налоговая величина и соответствующая временная разница.

При этом под налоговой величиной актива или обязательства понимается сумма, которая в соответствии с требованиями налогового законодательства будет влиять на расчет налоговой базы по налогу на прибыль будущих периодов. Налоговой величиной актива является сумма, которая будет вычитаться из налоговой базы будущих периодов в связи с выбытием (погашением стоимости) данного актива. Налоговой величиной обязательства является сумма, которая не будет вычитаться из налоговой базы будущих периодов при выбытии ресурсов во исполнение данного обязательства.

При заполнении регистра временных разниц бухгалтер должен выполнить следующий алгоритм действий.

1. На отчетную дату определяем:

- стоимость активов по статьям бухгалтерского баланса и для целей налогового учета;

- стоимость обязательств по статьям бухгалтерского баланса и для целей налогового учета.

2. Определяем временную разницу между стоимостью активов и обязательств в бухгалтерском и налоговом учете по группам.

При этом если бухгалтерская стоимость активов меньше налоговой или бухгалтерская стоимость обязательств больше налоговой, образуется вычитаемая временная разница (ВВР).

Если бухгалтерская стоимость активов больше налоговой или бухгалтерская стоимость обязательств меньше налоговой, образуется налогооблагаемая временная разница (НВР).

3. Суммируем получившиеся разницы (ВВР с плюсом и НВР с минусом) и в результате суммирования получаем две временных разницы.

4. Вычитаем из большей меньшую и получаем на конец периода только одну (ВВР или НВР), что приведет к необходимости сделать единственную проводку по отражению отложенного налога на прибыль.

Исключение предусмотрено для случаев, когда законодательством РФ о налогах и сборах предусмотрено раздельное формирование налоговой базы (п. 19 ПБУ 18/02). Например, при наличии ценных бумаг, обслуживающих производств, уплате пониженных ставок по региональным обособленным подразделениям и т.д. По таким операциям отдельно группируются активы и обязательства и считаются временные разницы.

5. ВВР приводит к образованию отложенного налогового актива (ОНА), определяемого путем умножения ВВР на ставку налога на прибыль.

НВР приводит к образованию отложенного налогового обязательства (ОНО), соответственно определяемого как произведение НВР на ставку налога на прибыль.

6. Далее величина ОНА или ОНО сравнивается с предыдущей отчетной датой. Получаем либо расход, либо доход по отложенным налогам.

Увеличение ОНО или уменьшение ОНА является расходом по отложенным налогам.

Уменьшение ОНО или увеличение ОНА является доходом по отложенным налогам.

Порядок отражения в учете налога на прибыль в соответствии с ПБУ 18/02 разъяснен Фондом НРБУ "БМЦ" в Рекомендации Р-102/2019-КпР "Порядок учета налога на прибыль" от 26.04.2019 (далее - Рекомендация Р-102/2019-КпР)*(1).

Сумма расхода по налогу на прибыль формируется по дебету счета 99 "Прибыли и убытки" (в случае дохода по налогу - по кредиту). Указанная сумма складывается из двух составляющих: текущего налога на прибыль и отложенного налога на прибыль. Каждую из составляющих рекомендуется учитывать на отдельном субсчете к счету 99 (п. 3, п. 4, п. 5 Рекомендации Р-102/2019-КпР):

- сумма текущего налога на прибыль отражается по дебету по дебету счета 99 (субсчет "Текущий налог на прибыль") в корреспонденции с кредитом счета 68 (субсчет "Расчеты по налогу на прибыль организаций");

- сумма отложенного налога на прибыль отражается по дебету или кредиту счета 99 (субсчет "Отложенный налог на прибыль") в корреспонденции соответственно с кредитом или дебетом счетов 09 или 77.

При этом увеличение НВР или уменьшение ВВР за отчетный период отражается по дебету счета 99 в корреспонденции с кредитом счета 09 или 77.

Увеличение ВВР или уменьшение НВР за отчетный период отражается по дебету счета 09 или 77 в корреспонденции с кредитом счета 99.

В анализируемой ситуации необходимо учитывать, что переход на балансовый метод учета разниц с 2020 года предполагает ретроспективный пересчет показателей отчетности*(2).

Поэтому прежде всего необходимо определить по новым правилам временные разницы по состоянию на 1 января 2020 года.

У организации по состоянию на 1 января 2020 года числятся разницы по кредиту счета 77 - 24 356 руб. и по дебету счета 09 - 3968 руб.

Отметим, что ПБУ 18/02 не запрещает при переходе на новые правила отдельно формировать ОНО и ОНА. Однако в случае, когда организация считает текущий налог на прибыль по данным декларации, отражается только конечное сальдо (по счету 09, либо по счету 77).

Если бы организация изначально применяла балансовый метод, то на начало года у нее определилась бы итоговая ВВР, дающая остаток только по счету 77 в сумме 20 388 руб. (24 356 - 3968).

Изменение временных разниц в связи с ретроспективными изменениями учетной политики касаются только бухгалтерского учета и требуют корректировки в учете сформированных ранее данных по счетам учета отложенных налогов (счета 09, 77) до новых значений на начало 2020 года. При этом корректировка не должна приводить к изменению показателей бухгалтерской отчетности за 2019 год.

Поэтому изменение сумм ОНА и ОНО отражается на дату 31.12.2019 после реформации баланса и формирования отчетности последними записями:

Дебет 84 "Нераспределенная прибыль (непокрытый убыток)" Кредит 09,

- 3968 руб - погашен ОНА;

Дебет 77 Кредит 84 "Нераспределенная прибыль (непокрытый убыток)"

- 3968 руб - погашено ОНО.

Изменения отражаются в пояснениях к балансу за 2020 год. Подробнее об отражении перехода на балансовый метод смотрите в Рекомендации Фонда "НРБУ "БМЦ" Р-110/2019-КпР "Переход на новый порядок учета налога на прибыль с 2020 года" от 11.12.2019.

С 2020 года организация ведет учет разниц в установленном в учетной политике балансовым способом.

У организации на конец отчетного периода остаточная стоимость основных средств в бухгалтерском учете больше, чем в налоговом. Соответственно, возникает НВР в сумме 115 765 руб. (796 232 руб. - 680 467 руб.), которая образует ОНО в сумме 23 153 руб. (115 765 руб. х 20%).

При сравнении с данными на начало отчетного периода выявляется увеличение ОНО на сумму 2765 руб. (20 388 - 23 153), то есть образуется расход по отложенным налогам.

Поскольку организация определяет текущий налог на прибыль на основании данных налоговой декларации, в бухгалтерском учете на конец отчетного периода начисление налога отразится записями:

Дебет 99, субсчет "Текущий налог на прибыль" Кредит 68, субсчет "Расчеты по налогу на прибыль организаций"

- 680 942 руб. (340 4712 х 20%) - отражен текущий налог на прибыль по данным налоговой декларации;

Дебет 77 Кредит 99, субсчет "Отложенный налог на прибыль"

- 2765 руб. (20 388 - 23153) - доначислено ОНО в части превышения суммы на конец отчетного периода.

Величина расхода по налогу на прибыль за отчетный период (строка 2410) будет выявляться как сумма, отраженная по дебету счета 99 (соответствующая бухгалтерской прибыли).Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Учет налога на прибыль (c 1 января 2020 года);

- Энциклопедия решений. Учет временных разниц (с 1 января 2020 года);

- Энциклопедия решений. Учет отложенных налоговых активов (с 1 января 2020 года);

- Энциклопедия решений. Учет отложенных налоговых обязательств (с 1 января 2020 года);

- Вопрос: Общество формирует проводки по отложенным налоговым обязательствам (ОНО) и отложенным налоговым активам (ОНА) в корреспонденции со счетом 99. В связи с применением балансового метода расчета отложенного налога на прибыль каков порядок заполнения строк 2411, 2412 отчета о финансовых результатах? После закрытия отчетного периода (года) счет 99 субсчет "Отложенный налог" должен закрыться на счет 84? (ответ службы Правового консалтинга ГАРАНТ, февраль 2020 г.);

- Варианты применения ПБУ 18/02 в "1С:Бухгалтерии 8" с 2020 года (журнал "БУХ.1С", N 1, январь 2020 г.);

- Ответы на вопросы о применении ПБУ 18/02 в "1С:Бухгалтерии 8" (журнал "БУХ.1С", N 3, март 2020 г.);

- Применение ПБУ 18/02 в "1С:Бухгалтерии 8" без учета постоянных и временных разниц (журнал "БУХ.1С", N 12, декабрь 2019 г.);

- Особенности аудиторской проверки бухгалтерской (финансовой) отчетности организаций, досрочно применяющих в бухгалтерском учете балансовый метод учета временных разниц (Л.В. Сотникова, журнал "Аудитор", N 9, сентябрь 2019 г.).Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА, профессиональный бухгалтер Макаренко ЕленаОтвет прошел контроль качества

22 апреля 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) В Информационном сообщении Минфина России от 28.12.2018 N ИС-учет-13 обращено внимание на то, что расчет в Приложении к ПБУ 18/02 выполнен двумя способами: путем уменьшения прибыли до налогообложения на величину расхода по налогу на прибыль (так называемый балансовый способ) и путем уменьшения прибыли до налогообложения на величину условного расхода, скорректированную на сумму постоянного налогового расхода (так называемый способ отсрочки). При этом обращено внимание, что ПБУ 18/02 не содержит ограничений для применения организацией любого из этих способов по своему выбору.

Полагаем, что организация вправе разработать свою методику учета налога на прибыль (в том числе и с использованием счета 68). Вместе с тем с учетом положений абзаца третьего п. 20, п. 24 ПБУ 18/02 и Рекомендации Р-102/2019-КпР представляется, что величина расхода по налогу на прибыль с подразделением на текущий и отложенный налог теперь должна определяться в пределах данных, отраженных непосредственно на счете 99, в связи с чем отражение операций по предложенной Фондом НРБУ "БМЦ" методике полагаем более предпочтительным.

*(2) В силу требований п.п. 14 и 15 ПБУ 1/2008 "Учетная политика организации" (далее - ПБУ 1/2008) последствия изменения учетной политики, вызванного изменением нормативных правовых актов по бухгалтерскому учету, отражаются в порядке, установленном соответствующим нормативным правовым актом, а если порядок не установлен, то последствия изменения учетной политики, способные оказать существенное влияние на финансовые показатели, отражаются в бухгалтерской отчетности ретроспективно, как если бы новый порядок учета применялся с самого раннего момента, затрагиваемого изменениями в учете.Читайте также:

(1).jpg)