Влияние налоговых льгот на инвестиции

Опубликовано: 20.09.2024

Несколько картинок о том, как налоги могут влиять на итоговый результат инвестиций.

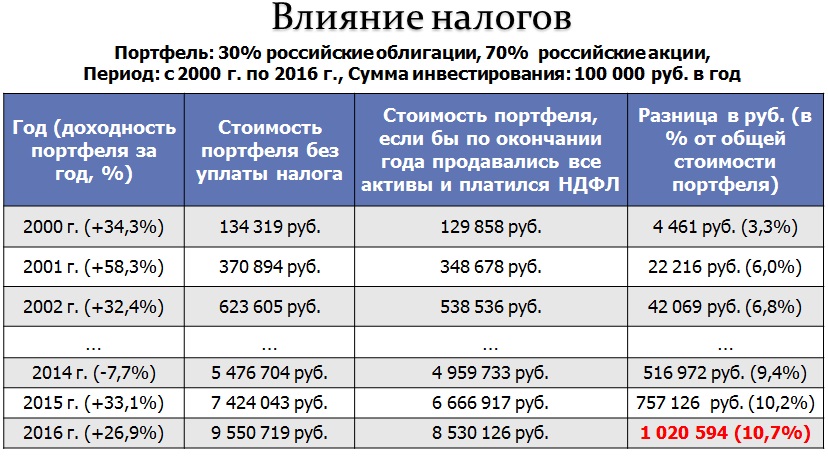

Для расчетов возьмем портфель, состоящий из 70% российских акций (индекс ММВБ) и 30% российских облигаций (ПИФ облигаций «Сбербанк — Илья Муромец — по этому ПИФу существует наиболее длительная история показателей).

Предположим, что инвестор вкладывал свои средства в такой портфель с 2000 г. по 2016 г. (17 лет). Среднегодовая доходность портфеля за этот срок составила около 20,5%. Каждый год в портфель инвестировалось по 100 000 руб. Ежегодная ребалансировка портфеля осуществлялась в рамках пополнения, поэтому никакие активы при этом не продавались.

Предлагаю оценить, насколько велики будут потери инвестора, если по итогам того или иного года он решит продать все активы, в результате чего ему необходимо будет заплатить налог с полученной от инвестиций прибыли (сумма налога, которую нужно заплатить, отражена в таблице ниже в столбе «Разница в руб.»).

Окажется, что в рассматриваемом примере сумма налога может составить до 11% от стоимости портфеля. При этом максимальная сумма налога будет в 2016 г. (после 17 лет инвестирования) – более 1 млн. руб.

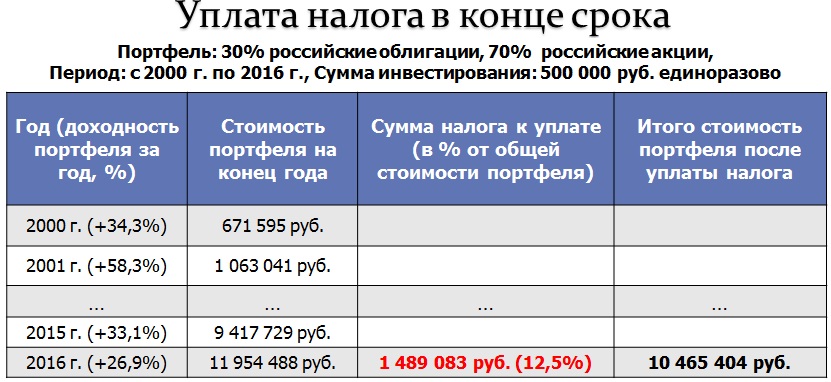

Другой пример. Возьмем тот же самый портфель (70% российских акций и 30% российских облигаций) и тот же срок инвестиций (с 2000 г. по 2016 г.).

Предположим, что в этот портфель разово инвестируется 500 000 руб. без дальнейших пополнений. Рассмотрим две гипотетических ситуации — с уплатой налога в конце срока инвестирования и с ежегодной фиксацией прибыли (если она была) и уплатой возникающего в результате этого налога каждый год, по итогам которого портфель вырос в стоимости.

В рамках данного примера общая сумма налога в рублях во втором случае (уплата налога каждый год, когда портфель рос в стоимости) была несколько больше, чем в первом (уплата налога в конце срока инвестирования). Однако гораздо важнее, что итоговая величина портфеля при ежегодной уплате налога оказалась значительно ниже, чем при уплате налога в конце срока инвестирования (7 593 597 руб. и 10 465 404 руб. соответственно).

Это произошло из-за того, что сумма, выделенная на уплату налогов, вместо этого могла быть инвестирована и продолжала бы расти вместе с портфелем. В результате, если возникает необходимость регулярно платить налоги, это может серьезно сказаться на итоговом результате.

Поэтому, к примеру, одним из положительных моментов индивидуального инвестиционного счета (ИИС) является то, что НДФЛ от операций на ИИС, если и будет удерживаться, то только в момент закрытия счета, а не каждый год, пока существует ИИС. Соответственно, во время инвестирования через ИИС денежные средства не будут отвлекаться на уплату налогов, что вполне может увеличить итоговую доходность портфеля.

Подводя итог, отмечу, что налоги оказывают значительное влияние на результаты инвестиций. В рассмотренных выше примерах сумма налога доходила до 10% — 20% от общей стоимости инвестиционного портфеля. Поэтому необходимо всеми доступными (но законными!) способами стараться избегать ежегодной уплаты налогов, либо же максимально уменьшать сумму налогов к уплате.

Подробнее о том, как именно все это можно сделать при инвестициях в России и за рубежом, мы поговорим на вебинаре , который состоится в декабре.

19 – 21 декабря – «Налоги для частного инвестора» — вебинар о том, в каких именно ситуациях российский инвестор сталкивается с вопросами налогообложения и как можно оптимизировать налоги при инвестировании в России и за рубежом

Для стимулирования отдельных видов экономической активности, поддержки определенных территорий или категорий населения в России широко применяются налоговые льготы. Это ежегодно "обходится" бюджетной системе более чем в 2,5% ВВП выпадающих доходов. В то же время до сих пор не ведется систематическая работа по инвентаризации мер налогового стимулирования, отсутствуют единые подходы к оценке их эффективности.

Основной функцией налоговой системы традиционно считают фискальную, то есть формирование доходной части бюджета страны или отдельных ее территорий (региона, муниципалитета). Причем российская налоговая система, как подчеркивается в ряде публикаций, является достаточно эффективной в реализации этой функции, что проявлялось как в длительном периоде профицита бюджета в середине 2000-х годов, так и в относительно небольшом бюджетном дефиците в кризисные периоды 2008–2009 гг. и 2014–2016 гг.

Для стимулирования инвестиций и факторной производительности многие страны применяют налоговые стимулы в рамках своей налоговой политики. В качестве основных аргументов в пользу этого инструмента называются способность налоговых льгот заметно повышать отдачу от инвестиций и сигнализировать об открытости экономики для частных инвестиций, а также их полезность для мобильности капитала. Кроме того, это служит инструментом налоговой конкуренции с другими юрисдикциями. Также считается, что предоставление налоговых льгот – более простое решение, нежели принятие бюджетных программ, направленных на стимулирование деловой активности.

В то же время налоговые льготы, как и иные освобождения и преференции по налогам и сборам, предусмотренные действующим законодательством, приводят к недополученным бюджетным доходам. Поэтому любые инициативы по налоговому стимулированию должны реализовываться крайне взвешенно и ответственно, а страны, которые испытывают сильные бюджетные ограничения, должны быть особенно осторожны в предоставлении налоговых стимулов во избежание усиления сопутствующих фискальных рисков.

Примеров относительно успешного предоставления налоговых льгот немного (Коста-Рика, Ирландия, Малайзия, Китай). В большинстве стран эффект от применения налогового стимулирования оказался обратным: широко распространенные налоговые льготы привели к снижению уровня эффективного налогообложения и эрозии налоговых баз, что стало в свою очередь основными фискальными факторами развития кризисных явлений в национальных финансовых системах, особенно это касается стран с низким качеством госуправления. Дело в том, что успешность применения налоговых стимулов зависит от наличия сразу нескольких важных системных факторов: благоприятных макроэкономических условий, стабильности монетарной и налоговой систем, развитой инфраструктуры, мобильного и прозрачного рынка труда, готовности госструктур к партнерскому (взаимовыгодному) сотрудничеству с бизнесом. В противном случае налоговые преференции могут не только подрывать доходную базу бюджета и требовать болезненных налоговых корректировок в виде более высоких налогов на другие субъекты хозяйствования и виды деятельности, сокращения расходов или усиления зависимости от долгового финансирования, но и приводить к серьезным экономическим искажениям, политическим манипуляциям и коррупции.

В теории налогообложения уже давно сформулированы три принципа оптимальной структуры налогов: эффективность (минимальное налоговое искажение в распределение ресурсов по законам рынка); справедливость (обложение в соответствии со способностью платить налоги); простота (минимальные затраты на администрирование и исполнение налоговых обязательств). Очевидно, что налоговые льготы в целом нарушают эти три принципа оптимального налогообложения, за исключением случаев вмешательства в устранение провалов рынка, налоговой конкуренции за привлечение инвестиционных проектов или формирования налоговых условий для развития экономических агломераций (производственных кластеров). В этой связи наиболее обоснованным налоговым стимулом является установление справедливых и умеренных базовых налоговых ставок.

В России в настоящее время как на федеральном, так и на региональном уровне существует большое количество налоговых льгот и преференций, при этом общий объем выпадающих доходов бюджетной системы составляет, по оценкам Минфина России, от 2,5 до 2,8% ВВП ежегодно.

Основной объем налоговых расходов сосредоточен на федеральном уровне – их доля составляет около 85% от общего размера выпадающих доходов бюджетной системы – и в основном касается таких налогов, как налог на прибыль, НДС, налог на добычу полезных ископаемых, НДФЛ. На региональном уровне налоговые расходы в основном формируются благодаря льготам по налогу на имущество.

Таблица. Распределение налоговых расходов между уровнями бюджетной системы в 2014-2017 гг, млрд рублей

| 2014 | 2015 | 2016 | 2017 | |

| Всего налоговые расходы | 2190,3 | 2163,3 | 2208,8 | 2448,6 |

| в том числе: | ||||

| налоговые расходы федерального бюджета | 1886,5 | 1835,9 | 1882,6 | 2103,0 |

| налоговые расходы консолидированного бюджета | 282,7 | 302,0 | 305,8 | 319,6 |

Источник: Минфин России

В функциональном разрезе доминирующим направлением налоговых льгот является национальная экономика (в среднем 83–85% от всех налоговых расходов), внутри данного раздела наибольший вес имеют воспроизводство минерально-сырьевой базы и сельское хозяйство. В то же время теоретические исследования и эмпирический опыт применения налоговых послаблений указывают, что инвестиции в проекты, неразрывно связанные с конкретным местоположением их реализации (например, инвестпроекты по освоению природных ресурсов или агропромышленные проекты на специально отведенных землях) и не отличающиеся географической "мобильностью", не должны получать специальные налоговые преференции. Более обоснованной формой государственной поддержки их реализации являются бюджетные субсидии.

Еще одной особенностью российской практики применения налоговых льгот, уже не для бизнеса, а для населения, является их компенсационно-стимулирующий характер. Государство берет на себя часть расходов налогоплательщика на образование, приобретение жилья или медицинское обслуживание, как бы стимулируя потребление отдельных видов социальных услуг или рыночных благ. Напротив, в большинстве развитых стран налоговые льготы предоставляются в виде снижения налоговой нагрузки в обмен на одновременное снижение уровня потребления подобных товаров, работ, услуг. Так, в США гражданам, преимущественно проживающим за пределами страны в течение года и фактически не пользующимся общественными благами или благами с положительными внешними эффектами, финансируемыми из бюджетных средств (например, услугами социальной или транспортной инфраструктуры), предоставлено право исключить из налогооблагаемого по законам США дохода чуть более 100 тыс. долл.

Будучи прямой альтернативой бюджетным расходам, налоговые льготы в России отличаются преимущественно бессрочным характером, отсутствием адресности, несмотря на формальную нацеленность на решение определенных задач государственной политики, и выведены из-под бюджетного контроля. Как справедливо отмечает Минфин России, подобная практика создает предпосылки для снижения эффективности мер государственной политики, недооценки фактических объемов поддержки того или иного направления, неоптимального распределения ограниченных бюджетных ресурсов и в конечном итоге ведет к прямым потерям общественного благосостояния. В этой связи необходимо обеспечить в рамках бюджетного процесса проведение регулярного мониторинга и оценки эффективности налоговых расходов бюджета.

На сегодняшний день существует множество исследований, посвященных количественной оценке эффективности налоговых льгот. Но большинство из методик либо не предназначены для всестороннего анализа издержек и выгод, сосредотачиваясь на выявлении отдельных последствий от применения налоговых льгот, либо используют крайне сложное эконометрическое моделирование всех социально-экономических последствий их применения. В силу их сложности и трудоемкости рекомендовать подобные методические подходы для регулярного использования государственными служащими без должной специальной подготовки не представляется целесообразным. Вот почему оценка эффективности налоговых льгот должна сочетать в себе комплексность и всесторонность учета социально-экономических и бюджетных последствий применения налоговых льгот, с одной стороны, и простотой и понятностью алгоритма анализа, с другой.

На наш взгляд, анализ эффективности налоговых льгот следует осуществлять в два этапа: сначала проверку их соответствия необходимым критериям целесообразности, а затем оценку достаточности показателя результативности их фактического или планового применения, характеризующего эффекты от использования льготы.

На первом этапе критериями анализа могут быть:

а) льгота относится к числу налоговых расходов бюджета;

б) потери доходов бюджета от применения льготы являются существенными (например, больше 100 млн руб. ежегодно);

в) льгота не носит узкого характера при том, что она применяется в достаточно специфической сфере либо небольшим числом налогоплательщиков по прошествии нескольких лет от начала ее действия. Востребованность льготы рассчитывается как отношение фактического количества ее потребителей к потенциально возможному количеству ее пользователей;

г) льгота не вызывает сложности администрирования и правоприменения, и/или ее использование не сопровождается злоупотреблениями, и/или ее действие достаточно адресно, и/или имеет соразмерные (низкие) издержки администрирования (издержки администрирования налоговых расходов составляют менее 10% от их общего объема);

д) для достижения целей, которые преследует льгота, отсутствуют менее затратные альтернативные возможности (например, бюджетные субсидии или реализации проектов на основе государственночастного партнерства).

Несоответствие вышеперечисленным критериям свидетельствует о недостаточной эффективности льготы, а, значит, она должна быть рекомендована к отмене, либо по крайней мере к разработке предложений по совершенствованию механизма действия льготы (например, для издержек ее администрирования, повышения востребованности льготы и т.п.).

Результаты анализа на соответствие применяемых сегодня в России налоговых льгот необходимым критериям представлены в приложении. Указанные в нем льготы являются "кандидатами" на отмену.

На втором этапе (в случае выполнения всех необходимых критериев эффективности) ведомство-куратор льготы либо Минфин России (для общесистемных институциональных льгот, затрагивающих интересы нескольких ведомств) должны провести их оценку на предмет соответствия критериям результативности. В этом случае должна быть проанализирована динамика хотя бы одного показателя (индикатора), на значение которого оказывает влияние рассматриваемая льгота. Очевидно, что цели применения льготы могут быть как социальные (например, повышение доступности социально значимых товаров и услуг для потребителя, поддержка отдельных групп населения, стимулирование занятости отдельных групп населения и т.п.), так и экономические (стимулирование инвестиционной активности, поддержка отдельных видов деятельности, повышение инновационной активности, стимулирование экономического развития определенных территорий и т.п.). Поэтому ведомству-куратору или Минфину необходимо подобрать как минимум один из индикаторов, который наиболее чувствителен к целенаправленному воздействию льготы. Например, это может быть объем потребления отдельных товаров (услуг), охват населения услугами социально значимых организаций, доля расходов населения (или его определенных групп) на социально значимые товары и услуги, доля населения с доходами ниже прожиточного минимума, доля инвестиционных расходов в общих расходах организаций, объем выпуска отдельных видов продукции и т.п.

При этом достоверность оценки влияния льготы на динамику целевого показателя (индикатора) зависит от соблюдения ряда требований:

– доступность полной информации о льготе;

– отсутствие в течение анализируемого периода существенных изменений в законодательстве по порядку применения льготы и расчету налогооблагаемой базы;

– отсутствие исключительно отрицательной динамики показателя (индикатора) и соответствующих налоговых расходов;

– отсутствие определяющего влияния иных факторов (помимо налоговой льготы) на динамику значений рассматриваемого показателя (индикатора).

Формирование механизма оценки эффективности налоговых льгот предполагает ряд мер, в частности, введение в бюджетный процесс процедур регулярного мониторинга и оценки налоговых расходов бюджета; формализацию перечня налоговых расходов, подлежащего ежегодному пересмотру с целью учета изменений нормативных правовых актов, списка государственных программ/проектов и их структуры, а также иных обстоятельств; регламентацию процедуры отмены неэффективных и не соответствующих современным целям государства налоговых льгот; закрепление требований к установлению новых налоговых льгот, в том числе предусматривающих повышение адресности их применения и строгой координации с целями и задачами соответствующих инструментов государственного программно-целевого и проектного управления.

Получение адекватных результатов применения предлагаемого механизма оценки эффективности налоговых льгот напрямую зависит от остроты таких общесистемных проблем, как высокий уровень коррупции, избыточно волатильный обменный курс, инфляция, неудовлетворительная прозрачность и ритмичность бюджетных расходов, непоследовательность и непредсказуемость государственного управления и других важных институциональных условий.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

|

| SergeyNivens / Depositphotos.com |

Соглашение о защите и поощрении инвестиций предполагает реализацию инвестиционного проекта в одной из сфер экономики, за исключением следующих видов деятельности: игорного бизнеса, по производству табачной, алкогольной продукции, жидкого топлива, добычи сырой нефти и природного газа, оптовой и розничной торговли, деятельности финансовых организаций, строительства деловых, торговых центров и жилых домов.

Устанавливается порядок заключения такого соглашения по инициативе инвестора (частная проектная инициатива). Для реализации проектной инициативы в указанном порядке заявитель должен будет, помимо заявления, представить проект самого соглашения о защите и поощрении капиталовложений по утвержденной форме, согласие органов местного самоуправления на заключение такого соглашения, информацию о заявителе (включая финансовую отчетность за последний год), бизнес-план с описанием проекта, размерами капиталовложений и сроками об их внесении, финансовую модель проекта, решение заявителя о капитальных расходах в рамках проекта (без учета расходов на проектно-сметную документацию, проектно-изыскательских, геологоразведочных работ), разрешение на строительство (если оно предполагается), перечень объектов, затраты на создание которых планируется возместить за счет средств бюджетов бюджетной системы, предложение о выборе нормативных правовых актов, которые не подлежат применению, а также справку об отсутствии задолженности по налогам и сборам. В случае, если заявитель уже осуществляет инвестиционную деятельность на основании ранее заключенного договора (связанный договор), его копию необходимо приложить к заявлению. Правительством РФ могут быть установлены иные документы. Для иностранных инвесторов содержится требование по переводу таких документов на русский язык и их актуальности на дату рассмотрения заявления. Срок рассмотрения такого заявления составляет до 45 дней (30 дней – при отсутствии ходатайства об учете связанного договора).

Публичная проектная инициатива предусматривает объявление на специальном сайте федеральными органами власти или органами власти субъектов РФ о планировании ими инвестиционных проектов с заключением соглашений о защите и поощрении капиталовложений путем публикации соответствующих деклараций. В указанной декларации указываются меры господдержки при наличии подтверждения источников такой господдержки со стороны федерального финансового органа или финансового органа субъекта РФ. Также должны содержаться требования к инвестиционному проекту (описание, целевые показатели, параметры товаров, работ, услуг, производимых или создаваемых в рамках реализации инвестиционного проекта), минимальный размер капиталовложений, меры господдержки и условия их предоставления, планируемое возмещение затрат и другие условия.

Проект будет рассматриваться на конкурсной основе. Требования к содержанию заявок и приложенным документам определены такие же как и к заявкам и документам по реализации частной проектной инициативы. Победителем в конкурсе на участие в публичной проектной инициативе будет являться участник, предложивший наибольший объем капиталовложений, наименьший объем мер господдержки (либо их отсутствие) и кратчайшие сроки реализации проекта при наиболее высокой эффективности.

В случае заключения соглашения в течение установленных законом сроков (стабилизационная оговорка) в отношении организации, реализующей инвестиционный проект, не должны применяться отдельные положения законодательства РФ и решения госорганов и органов местного самоуправления, ухудшающие условия ведения предпринимательской и (или) иной деятельности, связанной с реализацией инвестиционного проекта. Каждое публично-правовое образование, являющееся его стороной, обязано будет обеспечить инвестору неприменение в его отношении отдельных актов (решений) соответствующих органов госвласти, которые будут изданы, а муниципальное образование – актов органов местного самоуправления. При этом инвестор вправе требовать неприменения таких актов при реализации инвестиционного проекта.

Ухудшающими условия ведения предпринимательской деятельности признаются акты, увеличивающие сроки и количество процедур для реализации инвестиционного проекта, а также платежей по ним, устанавливающие дополнительные требования и запреты, препятствующие реализации инвестиционного проекта. Предусматриваются основания для неприменения в отношении инвесторов принятых органами госвласти (в том числе субъектов РФ) актов в течение установленных законом сроков. Например, не должны применяться акты, изменяющие меры господдержки (их сроки и объемы) в части условий по вопросам пользования земельными участками, по вопросам изменения порядка осуществления градостроительства в отношении соглашения, где стороной является субъект РФ и объем капиталовложений инвестора составляет не менее 200 млн руб. и не более 1 млрд руб., а если стороной является г. Москва или г. Санкт-Петербург – не менее 200 млн руб. Для новых инвестиционных проектов в сфере здравоохранения, образования, физкультуры и спорта такой порог составляет не менее 250 млн руб., в сфере цифровой экономики, экологии, сельского хозяйства – не менее 500 млн руб., для обрабатывающего производства – не менее 1,5 млрд руб., для новых проектов в иных сферах экономики – не менее 5 млрд руб.

Если объем капиталовложений будет составлять не менее 10 млрд руб. к указанным пунктам неприменяемых актов по изменению законодательства, ухудшающих условия ведения бизнеса, добавится одна категория на выбор: по увеличению ставок вывозных таможенных пошлин, ставок экосбора или ставок по использованию лесных ресурсов. Так называемая, стабилизационная оговорка устанавливает сроки действия для каждого вида проекта и действующих для него фиксированных условий (в зависимости от объема вложенных инвестором средств): для проектов с объемом капиталовложений до 5 млрд руб. – не более 6 лет, от 5 млрд до 10 млрд руб. – не более 15 лет, от 10 млрд руб – не более 20 лет.

Предусматриваются меры господдержки инвестиционных проектов в рамках соглашения о защите и поощрении капиталовложений в виде возмещения за счет средств федерального бюджета или бюджетов субъектов РФ затрат на создание, реконструкцию объектов обеспечивающей или сопутствующей инфраструктур и уплату процентов по кредитам и займам, купонного дохода по облигационным займам, привлеченным для создания, модернизации, реконструкции объектов обеспечивающей или сопутствующей инфраструктур, в том числе находящихся в государственной или муниципальной собственности. Объем возмещаемых затрат не может превышать 50% фактически понесенных затрат для объектов обеспечивающей инфраструктуры и 100% – для объектов сопутствующей инфраструктуры. Предусматриваются также предельные сроки для возмещения затрат.

Закон устанавливает порядок заключения соглашения о защите и поощрении капиталовложений, порядок его расторжения, а также порядок рассмотрения споров и ответственность по договору. Такое соглашение может быть заключено в период не позднее 1 января 2030 года. А не позднее 1 апреля года, следующего за годом, в котором наступил срок реализации очередного этапа проекта, уполномоченный орган федеральной власти должен представлять Правительству РФ отчет.

Основные положения закона вступили в силу с момента его опубликования, то есть с 1 апреля. До введения в действие соответствующей информационной системы заявления и документы на участие в инвестиционных проектах в течение года после вступления в силу закона подлежат приему госорганами на бумажных носителях с подписями, составленными от руки.

Федеральным законом от 1 апреля 2020 г. № 70-ФЗ внесены корреспондирующие изменения в ст. 5 части 1 Налогового кодекса. Закон гарантирует для организации, которая является стороной соглашения о защите и поощрении капиталовложений, сохранение стабильных налоговых условий в течение всего периода действия этого соглашения при наличии о нем сведений в реестре, который ведет Казначейство России. В отношении налогоплательщиков-инвесторов не будут применяться положения последующих актов законодательства, изменяющие порядок определения налоговой базы, налоговых ставок, налоговых льгот, порядка и (или) сроков уплаты по налогу на имущество организаций, транспортному и земельному налогам. Для того, чтобы обеспечить возможность предоставлять юрлицам субсидии на возмещение затрат в связи с ранее осуществленными ими капитальными вложениями, были внесены соответствующие поправки и в Бюджетный кодекс (Федеральный закон от апреля 2020 г. № 71-ФЗ 1 ).

1 С текстом Федерального закона от 1 апреля 2020 г. № 71-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации" можно ознакомиться на официальном интернет-портале правовой информации (номер опубликования: 0001202004010032).

С одной стороны, постоянно идут разговоры о повышении инвестиционной привлекательности для физических лиц, с другой - государство регулярно придумывает новые издержки, чтобы «жизнь медом не казалась», а казна пополнялась. О том, какое налогообложение инвестиционной деятельности для российских вкладчиков предусмотрено в 2021 году буду разбираться для вас далее в этом материале.

Изменения вступают в силу, как правило, в начале года. Согласно последним инновациям, если прибыль превышает 5 млн. в год, то ставка НДФЛ увеличивается до 15%. Итоговый показатель формирует и доход от акций, и с депозитов, и даже прибыль, полученная при продаже недвижимости. В целом - все источники денег, поэтому как никогда важно разобраться в нюансах и подводных камнях.

Оглавление:

Нужно ли платить налог от инвестиций

Да, однозначно да. По законодательным правилам нашей страны, налогообложение инвестиций - обязательный атрибут деятельности физических лиц, независимо от того, какое время вы в сегменте инвестиций и сколько заработали. Фактически многое - это налог на прибыль, например, после торговли на бирже за вас платит брокер, но с денег клиента, с депозита - банк, с аренды - вы сами. Традиционно, налогообложение происходит по формуле простого процента, а вот инвестирование (начисление прибыли по депозитам в банках, онлайн-проектах) по формуле сложного процента, а как она работает можно узнать из материала на www.gq-blog.com.

Налоговая ставка для частных инвесторов в России

Рассматривая общие нормы, стоит обозначить: в России резиденты должны платить 13% как налог на доход физических лиц, а нерезиденты - 30%. Налог - как бы не хотелось его не платить, является обязательным условием деятельности не только крупных компаний, но и обычного инвестора с небольшим капиталом для вложений. Предлагаю разобраться в определенных нюансах по типичным инвестиционным инструментам, чтобы понимать, сколько же получим в итоге, отминусовав все, что нужно. Это позволит оценивать возможные риски, и просчитывать потенциальную доходность.

Депозиты

Сегодня с прибыли изымается 13%, и банк в этом случае является налоговым агентом, автоматически оплачивая издержки из вашей прибыли и отдавая «чистые» деньги на руки. Согласно новому Закону, начиная с 2022 года, налогом будет облагаться не весь доход по депозитам, а лишь прибыль за вычетом необлагаемого процентного дохода. Он зависит от ключевой ставки на начало года, например, на 1 января 2021 она составляла 4,25%. При этом доход не должен быть выше за год, чем 1 млн. рублей. Значит оплатить издержки нужно будет с максимальной суммы до 42500 рублей. Если выше - применяется другая налоговая норма.

Недвижимость

Актуальные виды налогообложения предусматривают оплату издержек собственников различного вида недвижимости, согласно Налоговому Кодексу. Поскольку любая недвижимость является потенциальной инвестиций (вы можете продать ее дороже, чем купили или сдать в аренду), то такой инструмент также в списке «обязательных» для инвесторов во время составления декларации.

Налоговые ставки для собственников недвижимости

| Размер налоговой ставки, % | Объекты и их особенности |

|---|---|

| 0,1 от кадастровой стоимости | С гаражных построек, помещений, приспособленных для жилья, недвижимых комплексов, машино-мест, зданий, с площадью не больше 50 кв.м, предназначенных под ИЖС, личных подсобных хозяйств, содержание садов, огородных участков, дач, постройки, что в стадии строительства, если они в будущем будут применены под жилье. |

| 2% | Недвижимое имущество, что оценено свыше 300 млн. руб. |

| 0,5 | Все остальные объекты. |

Для физических лиц расчет производят работники налоговой службы, а вот юридические должны это делать самостоятельно.

Фондовый рынок

Система налогообложения подразумевает, что прибыль, полученную на торговле акциями или облигациями, нужно уменьшить на 13% (или 30%, если физическое лицо не резидент России). Но вот есть определенные нюансы, если зарабатываете на акциях и облигациях иностранных компаний или государств. Ключевая разница сосредоточена в таких аспектах:

- В случае приобретения иностранных акций, разница между покупкой и продажей формируется в рублях. Например, купили 10 ценных бумаг за 30 долларов, когда курс был 65 рублей за 1$. Продали за те же 30$, но доллар оценивался в 75 рублей. С каждых 10 рублей нужно оплатить налог.

- В случае торговли корпоративными облигациями, необходимо добавить купонный доход. Представим: купили облигацию по 95% с купоном 10%, и при этом выплачивали его вам последний раз квартал назад. К цене облигации добавляется 2,5%, а общая сумма в день покупки - 97,5%. Еще через квартал вы продали облигацию по 99%, но купонный налог уже оставляет 5%. Таким образом, налог государству на доход оплатите на сумму разницы между 104% и 97,5%.

Валютные операции

Представим ситуацию: вы разобрались, что такое валютные пары, и решили на них заработать. Разумеется, без услуг брокера вам не обойтись. Налог изымается с учетом разницы между тем, что продали и тем, что купили - фактически это вся прибыль. Плюс, нужно оплатить услуги брокера и депозитария. Если разница между покупкой и продажей отрицательная (продали дешевле, чем купили), сумма облагаемого налога уменьшается.

Рассмотрим на простом примере. Вы купили ценных бумаг на 200 тысяч рублей, продали на 250 тысяч, получив 50 тыс. чистой прибыли. Затем вы купили на 200 тысяч, а продали на 190 тысяч, получив убыток 10 тыс. рублей. В итоге, за операции вы получили чистый доход 40 тыс. рублей, из которых нужно оплатить государству 13%.

Льготы по налогообложению инвестиций

Актуальное налогообложение инвестиционной деятельности физических лиц предусматривает определённые льготы, но их, к слову, не так много. На самых популярных остановлюсь далее.

- Если вы владеете недвижимостью меньше 3-х лет, затем ее продаете, то платите 13% подоходного налога. Но если больше 5, то издержки не взымаются. Валюта также приравнивается к имуществу.

- Налоговый вычет, но не более чем 52 тысяч рублей на средства, что лежат на брокерском счету не менее 3-х лет.

За что платит инвестор

Меня всегда интересовал вопрос - почему я должна платить государству, когда сама заработала на стартовый капитал для инвестирования, и почему принципы налогообложения учитывают только финансовую поддержку самой страны, а не отдельных вкладчиков? В нашей стране, как и в других государствах, используется правило пропорционального налогообложения - чем выше прибыль, тем больше размер налоговых издержек, но в случае фиксированного процента. Суммируя все, что сказано выше, можно подвести черту - за что же платит налоги инвестор:

- за недвижимость в случае владения, продажи ее или на прибыль, полученную от аренды;

- за прибыль по депозитам;

- за разницу между затраченными и полученными деньгами в случае покупки акций, облигаций;

- на доход от дивидендов как иностранных, так и российских компаний, и по сути, вложения в бизнес с целью получения дохода, являются аналогичным инструментом.

Рекомендую наперед узнавать не только, какой потенциальный доход можно получить, но и во сколько обойдутся услуги брокера, депозитария, как именно происходит налогообложение инвестиций, например, открывая счет в «Тинькофф», есть инструкция и калькулятор с указанием всех вычетов. Часто государство путает понятия «спекулянт» и «инвестор», хотя в первом случае нет ничего плохого - это способ получения денег на основе своих знаний, оценки рынка и быстрого решения о покупке или продаже активов.

Обратите внимание: потери по работе с ценными бумагами сальдировать нельзя. Таким образом, не получится учитывать убыток от потери в цене акции, что куплена в долларах, и прибыль от продажи фьючерса на курс евро/доллар. А вот юридическое лицо это сделать может, поскольку налоги начисляются на сальдированную прибыль. Принципиально наперед узнать не только о том, что такое фьючерсы, но и то, как начисляется налог. Важно обозначить термин «бумажный доход». Например, в 2018 году купили акцию, и она растет в цене, но вы ее не продаете, хотя учитываете, что, продав в 2021 или 2022 придется заплатить издержки. На срочном рынке налог взымается в конце каждого торгового дня.

Ежегодно меняются условия, как в сегменте налогообложения строительных организаций, так и для инвесторов, чем суммарный депозит в банках превышает 1 млн. рублей. Необходимо помнить, что налоговый период начинается с 1 января и длится 1 календарный год. По его истечению необходимо подавать налоговую декларацию. Остается пожелать каждому разобраться в нюансах оплаты издержек, эффективности каждого инвестиционного инструмента, чтобы вложить свои средства безопасно и регулярно получать солидный доход.

Расширенное заседание Правительства Ростовской области

Уважаемый Василий Юрьевич!

Уважаемые участники заседания!

Оценка эффективности налоговых льгот, установленных законодательством Ростовской области - один из этапов подготовки проекта бюджета на следующую трехлетку.

Наша задача - привлечение частных инвестиций, повышение эффективности бюджетных расходов, оценка эффективности налоговых льгот.

Налоговые льготы являются неотъемлемой частью налоговой системы, а их предоставление направлено на решение определённых задач государственной политики – социальную поддержку некоторых категорий граждан, стимулирование экономической активности, опережающее развитие определённых территорий.

На практике налоговые льготы являются альтернативой другим мерам государственной поддержки, включая прямые бюджетные расходы.

При этом в отличие от прямых расходов бюджета налоговые льготы не являлись объектом бюджетного контроля, учёта и оценки.

Для решения задачи повышения операционной эффективности бюджетных расходов с 2019 года Бюджетным кодексом Российской Федерации введены новации, предусматривающие ежегодное проведение оценки налоговых расходов в порядке, установленном Правительством Российской Федерации, а также ведение реестра таких налоговых расходов.

При этом к налоговым расходам отнесены выпадающие доходы бюджетов бюджетной системы, обусловленные налоговыми льготами, освобождениями по налогам и сборам, предусмотренные в соответствии с целями государственных программ.

Правительством Российской Федерации в июне текущего года утверждены общие требования к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований (постановление Правительства РФ от 22.06.2019 № 796), основные из которых:

- целесообразность - то есть востребованность и соответствие государственным программам;

- результативность - то есть самоокупаемость и достижение целей государственных программ.

Цель оценки – повышение эффективности управления бюджетными средствами, более рациональное использование инструментов налогового стимулирования для реализации социально-экономической политики.

При проведении оценки за 2018 год дополнительно учтены показатели экономической и социальной эффективности по постановлению Правительства Ростовской области от 30 августа 2012 года № 826. Это - финансовые результаты деятельности хозяйствующих субъектов, создание дополнительных рабочих мест, увеличение заработной платы работников.

В рамках обязательств, принятых регионом в соответствии с Соглашением о мерах по социально-экономическому развитию и оздоровлению государственных финансов Ростовской области, оценка проведена в установленный срок - до 1 августа 2019 года и 19 июля вопрос рассмотрен на заседании общественного совета при министерстве финансов Ростовской области.

Все правовые нормы, касающиеся предоставления региональных налоговых льгот, закреплены положениями Областного закона «О региональных налогах и некоторых вопросах налогообложения в Ростовской области».

В рамках полномочий, определенных Налоговым кодексом, предусмотрены налоговые льготы (пониженные ставки по налогам) по налогу на имущество организаций, налогу на прибыль, транспортному налогу, упрощенной и патентной системам налогообложения.

Все региональные налоговые льготы распределены по новым государственным программам до 2030 года с привязкой к основным целевым показателям.

В госпрограмму «Экономическое развитие и инновационная экономика» включены льготы, предоставленные в целях:

- поддержки инвестиционной деятельности (инвесторам, реализующим инвестпроекты на территории области; резидентам ТОСЭР);

- поддержки малого предпринимательства (субъектам малого бизнеса, предпринимателям, применяющим «налоговые каникулы»).

Налоговые льготы участникам специнвестконтрактов, заключенных от имени Российской Федерации, включены в госпрограмму «Энергоэффективность и развитие промышленности и энергетики».

Льготы, предоставляемые в целях проведения в 2018 году в Российской Федерации чемпионата мира по футболу, отнесены к госпрограмме «Развитие физической культуры и спорта».

Поддержка граждан, нуждающихся в социальной защите государства, а также некоммерческих организаций, оказывающих социальные услуги, отражена в госпрограмме «Социальная поддержка граждан».

Информация об итогах работы хозяйствующих субъектов Ростовской области за 2018 год основана на данных Управления Федеральной налоговой службы по Ростовской области, отраслевых министерств и ведомств.

Общий объем региональных налоговых льгот за 2018 год составил 5 млрд 126 млн рублей с ростом к прошлому году на 40 процентов (138 млрд 600 млн рублей) и составили 3,7 процента налоговых доходов областного бюджета.

В 2018 году льготами воспользовались:

инвесторы на сумму 2 млрд 194 млн рублей (43 процента);

субъекты малого предпринимательства на сумму 2 млрд 809 млн рублей (55 процентов), в том числе в виде «налоговых каникул» – 990 млн рублей;

иные категории – 123 млн рублей (2 процента).

Существенной остается роль инвестиций в экономике - это не просто создать производство и рабочие места, а создать именно прибыльное производство, которое будет увеличивать валово́й региональный продукт.

Всего в 2018 году льготами по налогу на прибыль и имущество организаций воспользовались 50 крупных инвесторов в рамках реализации 75 инвестиционных проектов. Заключено 15 новых инвестиционных договоров.

Объем инвестиций в основной капитал (за исключением бюджетных средств) по итогам 2018 года, по оперативным данным Ростовстата в целом по Ростовской области составил 204,2 млрд рублей.

При этом инвесторы, использующие льготное налогообложение, обеспечили вложения в объеме 48 млрд. рублей, что в 4 раза больше, чем в 2017 году.

За рассматриваемый период инвесторами обеспечено рабочими местами более 36 тыс. человек. Средняя заработная плата работников составила 38 тыс.700 рублей, что выше среднеобластной на 26 процентов.

В общей сложности за период с 2010 по 2018 годы эффект от предоставления инвесторам такой государственной поддержки составил + 49 млрд 700 млн рублей к доходам бюджета.

Наибольшая эффективность от льготного налогообложения (по объему инвестиций, количеству рабочих мест, средней заработной плате) достигнута предприятиями, реализующими проекты в сфере промышленного производства (18 организаций, 21 инвестиционный договор).

Льготы по налогу на прибыль и имущество для организаций, получивших статус резидента территории опережающего социально-экономического развития, также относятся к инвестиционным (3 территории «Гуково», «Донецк», «Зверево»).

Реализуется 14 инвестпроектов, обеспечено рабочими местами 578 человек. В 2018 году 5 резидентов уже воспользовались льготами на сумму 15,3 млн рублей.

Для организаций, заключивших специнвестконтракты от имени Российской Федерации, льготы введены в 2017 году, но будут предоставлены после создания имущества и получения прибыли.

В целях поддержки малого бизнеса и стимулирования предпринимательской активности населения в ежегодном режиме предоставляется льгота всем плательщикам, применяющим упрощенную систему налогообложения с объектом «доходы минус расходы» (15,4 тысяч организаций и предпринимателей (17,5 % из 88 тысяч пользователей упрощенной системой налогообложения), в виде пониженной налоговой ставки с 15 до 10 процентов (объем льготы в 2018 году - 1 млрд 819 млн рублей с ростом к 2017 году на 17,3 процента). Поддержка малого бизнеса в виде этой налоговой льготы способствовала увеличению поступлений по налогу на 20 процентов (в 2017 – 3,0 млрд рублей, в 2018–3,6 млрд рублей).

«Налоговые каникулы» для впервые зарегистрированных предпринимателей оставили для их развития 990 млн рублей, в том числе по упрощенной системе налогообложения 955 млн рублей, по патентной системе 35 млн. рублей. Воспользовались льготой 657 человек.

В 2018 году по субъектам Южного федерального округа выдано патентов с налоговой ставкой «0» - 583, в том числе в Ростовской области - 260 или 45 процентов (Республика Адыгея - 0; Республика Калмыкия - 2; Республика Крым - 0; Краснодарский край - 0; Астраханская область - 26; Волгоградская область - 87; Ростовская область - 260; город Севастополь - 208).

Освобождение от уплаты налогов способствует переходу населения, проявляющего предпринимательскую активность, из неформального сектора занятости в сферу легального бизнеса.

Льготы, имеющие социальную направленность, - одна из мер социальной поддержки, которой воспользовались более 70 тыс. жителей Дона, а также 7 общественных организаций инвалидов и организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов. В них трудоустроено 262 инвалида.

Объем льгот за 2018 год составил 67,9 млн рублей, в основном, это транспортный налог с физических лиц.

Льготы, которые не были заявлены с 2016 года, подлежат корректировке.

Результаты оценки эффективности налоговых льгот будут учтены при формировании основных направлений бюджетной и налоговой политики Ростовской области.

Предлагаю проинформировать в рамках Соглашения о мерах по социально-экономическому развитию и оздоровлению государственных финансов Ростовской области Министерство финансов Российской Федерации о результатах оценки и использовать их для совершенствования регионального налогового законодательства в целях максимального привлечения инвестиций в экономику Ростовской области.

Читайте также: