Влияние налоговых льгот на доходы бюджета

Опубликовано: 02.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Минфина России от 12 июля 2017 г. № 23-05-07/44458 Об оценке эффективности налоговых льгот и преференций бюджетов бюджетной системы РФ

По вопросу оценки эффективности налоговых льгот и преференций бюджетов бюджетной системы Российской Федерации Минфин России сообщает следующее.

В целях реализации системного подхода к оценке налоговых льгот и преференций Минфин России считает необходимым осуществлять оценку их эффективности в соответствии с широко распространённой в мировой практике концепцией налоговых расходов.

Под налоговыми и неналоговыми (в части таможенных платежей, страховых взносов и др.) расходами понимаются льготы или освобождения относительно «базовой» структуры налогов (и неналоговых доходов бюджетов бюджетной системы), ведущие к снижению объема собираемых налоговых и неналоговых доходов.

В этой связи Минфином России проведена работа по анализу, инвентаризации и систематизации информации по налоговым льготам, освобождениям и иным преференциям по налогам, сборам и иным платежам, установленным законодательством Российской Федерации. Подготовлена оценка фактических объемов налоговых и неналоговых расходов федерального бюджета за период 2014-2016 годов и оценка их прогнозного объема на период 2017-2020 годов, а также их предварительное распределение в разрезе государственных программ Российской Федерации.

В настоящее время Минфином России ведется работа по установлению системы оценки эффективности налоговых и неналоговых расходов федерального бюджета, аналогичный подход предлагается применять и на уровне субъектов Российской Федерации. В целях оценки эффективности налоговых и неналоговых расходов бюджетов бюджетной системы Российской Федерации Минфин России рекомендует следующие общие подходы.

В рамках оценки налоговых и неналоговых расходов формируется перечень налоговых и неналоговых расходов, осуществляется их распределение по государственным программам Российской Федерации, государственным программам субъектов Российской Федерации, муниципальным программам (далее - Программам) и определяется их стоимостной объем.

Основным принципом распределения налоговых и неналоговых расходов по Программам является соответствие целей указанных расходов приоритетам и целям социально-экономического развития, определенным в Программах. Невозможность отнесения налоговых и неналоговых расходов к конкретной Программе, может свидетельствовать о недостаточной обоснованности, адресности и целесообразности соответствующих расходов. При этом налоговые и неналоговые расходы, которые соответствуют целям государственной (муниципальной) политики, не отнесенным к действующим Программам, относятся к непрограммным налоговым и неналоговым расходам. Отдельные статьи налоговых и неналоговых расходов могут соответствовать нескольким целям социально-экономического развития, отнесенным к разным Программам. В этом случае они распределяются пропорционально вкладу в соответствующие Программы.

Оценка эффективности налоговых и неналоговых расходов осуществляется уполномоченным органом (далее - куратор):

по налоговым и неналоговым расходам, распределенным по Программам - ответственным исполнителем соответствующей Программы (далее - ответственный исполнитель);

по непрограмным налоговым и неналоговым расходам - федеральным органом исполнительной власти курирующим соответствующую сферу деятельности.

Оценка эффективности налоговых и неналоговых расходов производится в два этапа.

На первом этапе производится оценка на предмет соответствия обязательным критериям целесообразности осуществления налоговых и неналоговых расходов (в случае отсутствия системы целеполагания следует принять необходимые изменения в действующие нормативно-правовые документы и определить конкретные цели налоговых и неналоговых расходов).

Обязательными критериями целесообразности осуществления налоговых и неналоговых расходов являются:

соответствие налоговых и неналоговых расходов (в том числе нераспределенных) целям и задачам Программ (их структурных элементов) или иным целям государственной (муниципальной) политики (в отношении непрограммных налоговых и неналоговых расходов);

соразмерные (низкие) издержки администрирования;

востребованность льготы, освобождения или иной преференции;

отсутствие значимых побочных отрицательных эффектов.

Невыполнение хотя бы одного из указанных критериев свидетельствует о недостаточной эффективности рассматриваемых налоговых и неналоговых расходов. В этом случае куратору надлежит рекомендовать рассматриваемую льготу, освобождение или иную преференцию к отмене либо сформулировать предложения по совершенствованию механизма действия льготы, освобождения или иной преференции.

На втором этапе при выполнении всех необходимых критериев целесообразности производится оценка на предмет соответствия критериям результативности налоговых и неналоговых расходов.

Оценка результативности производится на основании влияния льготы, освобождения или иной преференции на результаты реализации соответствующей Программы (ее структурных элементов) либо достижение целей государственной (муниципальной) политики, не отнесенных к действующим Программам (для налоговых и неналоговых расходов, отнесенных к непрограммным).

В качестве критерия результативности определяется как минимум один показатель (индикатор), на значение которого оказывает влияние рассматриваемая льгота, освобождение или иная преференция, и который непосредственным образом связан с показателями конечного результата реализации Программы (ее структурных элементов), либо результата достижения цели, определенной при предоставлении льготы, освобождения или иной преференции (для налоговых и неналоговых расходов, отнесенных к непрограммным или нераспределенным).

Например, в качестве показателей (индикаторов) могут выступать:

доля занятых инвалидов трудоспособного возраста в общей численности инвалидов трудоспособного возраста (положительная динамика характеризует результативность налоговых льгот, освобождений и иных преференций организациям, использующим труд инвалидов);

удельный вес численности воспитанников частных дошкольных образовательных организаций в общей численности воспитанников дошкольных образовательных организаций (положительная динамика свидетельствует о результативности освобождения от НДС услуг в сфере образования, оказываемых некоммерческими образовательными организациями по реализации общеобразовательных программ).

Оценке подлежит вклад соответствующего налогового (неналогового) расхода в изменение значения соответствующего показателя (индикатора) как разница между значением показателя с учетом наличия налогового (неналогового) расхода и в случае его отсутствия.

В целях проведения сравнительного анализа результативности налоговых и неналоговых расходов с альтернативными механизмами достижения поставленных целей и задач рассчитывается удельный эффект (прирост показателя (индикатора) в расчете на 1 рубль налоговых и неналоговых расходов и на 1 рубль прямых бюджетных расходов (для достижения того же эффекта) в случае применения альтернативных механизмов.

Указанные оценки могут быть осуществлены с использованием методов эконометрического и статистического анализа либо экспертным путем.

На основании оценки результативности делается вывод:

о значимости вклада налоговых и неналоговых расходов в достижение соответствующих показателей (индикаторов);

о наличии (отсутствии) более результативных (менее затратных) альтернативных механизмов достижения поставленных целей и задач.

По результатам оценки эффективности куратор формулирует общий вывод об эффективности соответствующих налоговых и неналоговых расходов и рекомендации по дальнейшему использованию соответствующих льгот, освобождений и иных преференций.

Результаты оценки эффективности налоговых и неналоговых расходов должны учитываться при оценке эффективности реализации соответствующих Программ.

Рекомендуемая структура методики оценки эффективности налоговых и неналоговых расходов.

Типовая структура нормативного правового акта субъекта Российской Федерации (муниципального акта), утверждающая методику оценки эффективности налоговых и неналоговых расходов субъекта Российской Федерации (муниципальных образований) для установленных (планируемых к установлению) налоговых и неналоговых расходов (далее - методика оценка эффективности налоговых и неналоговых расходов) должна иметь следующую структуру:

- «Порядок оценки эффективности установленных (планируемых к установлению) налоговых и неналоговых расходов»;

- «Методика оценки эффективности налоговых и неналоговых расходов»;

- «Результаты оценки эффективности установленных (планируемых к установлению) налоговых и неналоговых расходов».

В разделе «Общие положения» предлагается:

установить определение налоговых и неналоговых расходов;

перечень налоговых и неналоговых расходов по видам и их распределение по государственным программам субъекта Российской Федерации (муниципальным программам);

определить уполномоченный орган субъекта Российской Федерации (муниципальный орган), ответственный за обобщение оценки эффективности налоговых и неналоговых расходов (далее - уполномоченный орган);

установить ответственность органов исполнительной власти субъекта Российской Федерации (муниципальных органов), курирующих соответствующую сферу деятельности за предоставление необходимой информации для проведения оценки эффективности налоговых и неналоговых расходов в разрезе категорий налогоплательщиков в уполномоченный орган (формы предоставления указанной информации, а также закрепление за органами исполнительной власти субъектов Российской Федерации (муниципальными органами) категорий налогоплательщиков могут быть установлены в качестве приложения к методике оценки эффективности налоговых и неналоговых расходов).

В разделе «Порядок оценки эффективности установленных (планируемых к установлению) налоговых и неналоговых расходов» предлагается установить порядок и сроки предоставления необходимой информации для проведения оценки эффективности налоговых и неналоговых расходов органами исполнительной власти субъектов Российской Федерации (муниципальными органами) в уполномоченный орган, а также установить сроки для направления соответствующих проектов нормативных правовых актов региона (муниципального образования) об установлении, продлении или отмене налоговых и неналоговых расходов в законодательный орган региона (представительный орган муниципального образования) и высшему должностному лицу субъекта Российской Федерации (высшему должностному лицу муниципального образования).

В разделе «Методика оценки эффективности налоговых и неналоговых расходов» предлагается установить качественные и расчетные критерии оценки эффективности налоговых и неналоговых расходов, а также установить значения, при которых налоговые и неналоговые расходы признаются эффективными,

В разделе «Результаты оценки эффективности установленных (планируемых к установлению) налоговых и неналоговых расходов» предлагается установить форму отражения результатов оценки эффективности налоговых и неналоговых расходов по итогам определения качественных и расчетных критериев оценки эффективности налоговых и неналоговых расходов в виде таблицы и аналитической справки.

| В.В. Колычев |

Обзор документа

Для реализации системного подхода к оценке налоговых льгот и преференций бюджетов Минфин России считает необходимым проводить оценку их эффективности в соответствии с широко распространенной в мировой практике концепцией налоговых расходов.

В настоящее время ведется работа по установлению системы оценки эффективности налоговых и неналоговых расходов федерального бюджета. Аналогичный подход предлагается применять и на уровне регионов.

В рамках оценки налоговых и неналоговых расходов формируется соответствующий перечень. затраты распределяются по программам, устанавливается их стоимостной объем. Рекомендована процедура оценки эффективности налоговых и неналоговых расходов.

Дана типовая структура нормативного правового акта региона (муниципального акта), утверждающая методику оценки эффективности налоговых и неналоговых расходов для установленных (планируемых к установлению) налоговых и неналоговых расходов. Это общие положения; порядок оценки эффективности установленных (планируемых к установлению) налоговых и неналоговых расходов; методика оценки эффективности налоговых и неналоговых расходов; результаты оценки эффективности установленных (планируемых к установлению) налоговых и неналоговых расходов.

Приведено рекомендуемое содержание разделов.

Для стимулирования отдельных видов экономической активности, поддержки определенных территорий или категорий населения в России широко применяются налоговые льготы. Это ежегодно "обходится" бюджетной системе более чем в 2,5% ВВП выпадающих доходов. В то же время до сих пор не ведется систематическая работа по инвентаризации мер налогового стимулирования, отсутствуют единые подходы к оценке их эффективности.

Основной функцией налоговой системы традиционно считают фискальную, то есть формирование доходной части бюджета страны или отдельных ее территорий (региона, муниципалитета). Причем российская налоговая система, как подчеркивается в ряде публикаций, является достаточно эффективной в реализации этой функции, что проявлялось как в длительном периоде профицита бюджета в середине 2000-х годов, так и в относительно небольшом бюджетном дефиците в кризисные периоды 2008–2009 гг. и 2014–2016 гг.

Для стимулирования инвестиций и факторной производительности многие страны применяют налоговые стимулы в рамках своей налоговой политики. В качестве основных аргументов в пользу этого инструмента называются способность налоговых льгот заметно повышать отдачу от инвестиций и сигнализировать об открытости экономики для частных инвестиций, а также их полезность для мобильности капитала. Кроме того, это служит инструментом налоговой конкуренции с другими юрисдикциями. Также считается, что предоставление налоговых льгот – более простое решение, нежели принятие бюджетных программ, направленных на стимулирование деловой активности.

В то же время налоговые льготы, как и иные освобождения и преференции по налогам и сборам, предусмотренные действующим законодательством, приводят к недополученным бюджетным доходам. Поэтому любые инициативы по налоговому стимулированию должны реализовываться крайне взвешенно и ответственно, а страны, которые испытывают сильные бюджетные ограничения, должны быть особенно осторожны в предоставлении налоговых стимулов во избежание усиления сопутствующих фискальных рисков.

Примеров относительно успешного предоставления налоговых льгот немного (Коста-Рика, Ирландия, Малайзия, Китай). В большинстве стран эффект от применения налогового стимулирования оказался обратным: широко распространенные налоговые льготы привели к снижению уровня эффективного налогообложения и эрозии налоговых баз, что стало в свою очередь основными фискальными факторами развития кризисных явлений в национальных финансовых системах, особенно это касается стран с низким качеством госуправления. Дело в том, что успешность применения налоговых стимулов зависит от наличия сразу нескольких важных системных факторов: благоприятных макроэкономических условий, стабильности монетарной и налоговой систем, развитой инфраструктуры, мобильного и прозрачного рынка труда, готовности госструктур к партнерскому (взаимовыгодному) сотрудничеству с бизнесом. В противном случае налоговые преференции могут не только подрывать доходную базу бюджета и требовать болезненных налоговых корректировок в виде более высоких налогов на другие субъекты хозяйствования и виды деятельности, сокращения расходов или усиления зависимости от долгового финансирования, но и приводить к серьезным экономическим искажениям, политическим манипуляциям и коррупции.

В теории налогообложения уже давно сформулированы три принципа оптимальной структуры налогов: эффективность (минимальное налоговое искажение в распределение ресурсов по законам рынка); справедливость (обложение в соответствии со способностью платить налоги); простота (минимальные затраты на администрирование и исполнение налоговых обязательств). Очевидно, что налоговые льготы в целом нарушают эти три принципа оптимального налогообложения, за исключением случаев вмешательства в устранение провалов рынка, налоговой конкуренции за привлечение инвестиционных проектов или формирования налоговых условий для развития экономических агломераций (производственных кластеров). В этой связи наиболее обоснованным налоговым стимулом является установление справедливых и умеренных базовых налоговых ставок.

В России в настоящее время как на федеральном, так и на региональном уровне существует большое количество налоговых льгот и преференций, при этом общий объем выпадающих доходов бюджетной системы составляет, по оценкам Минфина России, от 2,5 до 2,8% ВВП ежегодно.

Основной объем налоговых расходов сосредоточен на федеральном уровне – их доля составляет около 85% от общего размера выпадающих доходов бюджетной системы – и в основном касается таких налогов, как налог на прибыль, НДС, налог на добычу полезных ископаемых, НДФЛ. На региональном уровне налоговые расходы в основном формируются благодаря льготам по налогу на имущество.

Таблица. Распределение налоговых расходов между уровнями бюджетной системы в 2014-2017 гг, млрд рублей

| 2014 | 2015 | 2016 | 2017 | |

| Всего налоговые расходы | 2190,3 | 2163,3 | 2208,8 | 2448,6 |

| в том числе: | ||||

| налоговые расходы федерального бюджета | 1886,5 | 1835,9 | 1882,6 | 2103,0 |

| налоговые расходы консолидированного бюджета | 282,7 | 302,0 | 305,8 | 319,6 |

Источник: Минфин России

В функциональном разрезе доминирующим направлением налоговых льгот является национальная экономика (в среднем 83–85% от всех налоговых расходов), внутри данного раздела наибольший вес имеют воспроизводство минерально-сырьевой базы и сельское хозяйство. В то же время теоретические исследования и эмпирический опыт применения налоговых послаблений указывают, что инвестиции в проекты, неразрывно связанные с конкретным местоположением их реализации (например, инвестпроекты по освоению природных ресурсов или агропромышленные проекты на специально отведенных землях) и не отличающиеся географической "мобильностью", не должны получать специальные налоговые преференции. Более обоснованной формой государственной поддержки их реализации являются бюджетные субсидии.

Еще одной особенностью российской практики применения налоговых льгот, уже не для бизнеса, а для населения, является их компенсационно-стимулирующий характер. Государство берет на себя часть расходов налогоплательщика на образование, приобретение жилья или медицинское обслуживание, как бы стимулируя потребление отдельных видов социальных услуг или рыночных благ. Напротив, в большинстве развитых стран налоговые льготы предоставляются в виде снижения налоговой нагрузки в обмен на одновременное снижение уровня потребления подобных товаров, работ, услуг. Так, в США гражданам, преимущественно проживающим за пределами страны в течение года и фактически не пользующимся общественными благами или благами с положительными внешними эффектами, финансируемыми из бюджетных средств (например, услугами социальной или транспортной инфраструктуры), предоставлено право исключить из налогооблагаемого по законам США дохода чуть более 100 тыс. долл.

Будучи прямой альтернативой бюджетным расходам, налоговые льготы в России отличаются преимущественно бессрочным характером, отсутствием адресности, несмотря на формальную нацеленность на решение определенных задач государственной политики, и выведены из-под бюджетного контроля. Как справедливо отмечает Минфин России, подобная практика создает предпосылки для снижения эффективности мер государственной политики, недооценки фактических объемов поддержки того или иного направления, неоптимального распределения ограниченных бюджетных ресурсов и в конечном итоге ведет к прямым потерям общественного благосостояния. В этой связи необходимо обеспечить в рамках бюджетного процесса проведение регулярного мониторинга и оценки эффективности налоговых расходов бюджета.

На сегодняшний день существует множество исследований, посвященных количественной оценке эффективности налоговых льгот. Но большинство из методик либо не предназначены для всестороннего анализа издержек и выгод, сосредотачиваясь на выявлении отдельных последствий от применения налоговых льгот, либо используют крайне сложное эконометрическое моделирование всех социально-экономических последствий их применения. В силу их сложности и трудоемкости рекомендовать подобные методические подходы для регулярного использования государственными служащими без должной специальной подготовки не представляется целесообразным. Вот почему оценка эффективности налоговых льгот должна сочетать в себе комплексность и всесторонность учета социально-экономических и бюджетных последствий применения налоговых льгот, с одной стороны, и простотой и понятностью алгоритма анализа, с другой.

На наш взгляд, анализ эффективности налоговых льгот следует осуществлять в два этапа: сначала проверку их соответствия необходимым критериям целесообразности, а затем оценку достаточности показателя результативности их фактического или планового применения, характеризующего эффекты от использования льготы.

На первом этапе критериями анализа могут быть:

а) льгота относится к числу налоговых расходов бюджета;

б) потери доходов бюджета от применения льготы являются существенными (например, больше 100 млн руб. ежегодно);

в) льгота не носит узкого характера при том, что она применяется в достаточно специфической сфере либо небольшим числом налогоплательщиков по прошествии нескольких лет от начала ее действия. Востребованность льготы рассчитывается как отношение фактического количества ее потребителей к потенциально возможному количеству ее пользователей;

г) льгота не вызывает сложности администрирования и правоприменения, и/или ее использование не сопровождается злоупотреблениями, и/или ее действие достаточно адресно, и/или имеет соразмерные (низкие) издержки администрирования (издержки администрирования налоговых расходов составляют менее 10% от их общего объема);

д) для достижения целей, которые преследует льгота, отсутствуют менее затратные альтернативные возможности (например, бюджетные субсидии или реализации проектов на основе государственночастного партнерства).

Несоответствие вышеперечисленным критериям свидетельствует о недостаточной эффективности льготы, а, значит, она должна быть рекомендована к отмене, либо по крайней мере к разработке предложений по совершенствованию механизма действия льготы (например, для издержек ее администрирования, повышения востребованности льготы и т.п.).

Результаты анализа на соответствие применяемых сегодня в России налоговых льгот необходимым критериям представлены в приложении. Указанные в нем льготы являются "кандидатами" на отмену.

На втором этапе (в случае выполнения всех необходимых критериев эффективности) ведомство-куратор льготы либо Минфин России (для общесистемных институциональных льгот, затрагивающих интересы нескольких ведомств) должны провести их оценку на предмет соответствия критериям результативности. В этом случае должна быть проанализирована динамика хотя бы одного показателя (индикатора), на значение которого оказывает влияние рассматриваемая льгота. Очевидно, что цели применения льготы могут быть как социальные (например, повышение доступности социально значимых товаров и услуг для потребителя, поддержка отдельных групп населения, стимулирование занятости отдельных групп населения и т.п.), так и экономические (стимулирование инвестиционной активности, поддержка отдельных видов деятельности, повышение инновационной активности, стимулирование экономического развития определенных территорий и т.п.). Поэтому ведомству-куратору или Минфину необходимо подобрать как минимум один из индикаторов, который наиболее чувствителен к целенаправленному воздействию льготы. Например, это может быть объем потребления отдельных товаров (услуг), охват населения услугами социально значимых организаций, доля расходов населения (или его определенных групп) на социально значимые товары и услуги, доля населения с доходами ниже прожиточного минимума, доля инвестиционных расходов в общих расходах организаций, объем выпуска отдельных видов продукции и т.п.

При этом достоверность оценки влияния льготы на динамику целевого показателя (индикатора) зависит от соблюдения ряда требований:

– доступность полной информации о льготе;

– отсутствие в течение анализируемого периода существенных изменений в законодательстве по порядку применения льготы и расчету налогооблагаемой базы;

– отсутствие исключительно отрицательной динамики показателя (индикатора) и соответствующих налоговых расходов;

– отсутствие определяющего влияния иных факторов (помимо налоговой льготы) на динамику значений рассматриваемого показателя (индикатора).

Формирование механизма оценки эффективности налоговых льгот предполагает ряд мер, в частности, введение в бюджетный процесс процедур регулярного мониторинга и оценки налоговых расходов бюджета; формализацию перечня налоговых расходов, подлежащего ежегодному пересмотру с целью учета изменений нормативных правовых актов, списка государственных программ/проектов и их структуры, а также иных обстоятельств; регламентацию процедуры отмены неэффективных и не соответствующих современным целям государства налоговых льгот; закрепление требований к установлению новых налоговых льгот, в том числе предусматривающих повышение адресности их применения и строгой координации с целями и задачами соответствующих инструментов государственного программно-целевого и проектного управления.

Получение адекватных результатов применения предлагаемого механизма оценки эффективности налоговых льгот напрямую зависит от остроты таких общесистемных проблем, как высокий уровень коррупции, избыточно волатильный обменный курс, инфляция, неудовлетворительная прозрачность и ритмичность бюджетных расходов, непоследовательность и непредсказуемость государственного управления и других важных институциональных условий.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Рекомендации

Комитет Совета Федерации по бюджету и финансовым рынкам 21 июня 2016 года провел заседание «круглого стола» на тему «Налоговые льготы и преференции: их влияние на доходы бюджетов бюджетной системы Российской Федерации».

В заседании «круглого стола» приняли участие члены Совета Федерации, аудиторы Счетной палаты Российской Федерации, представители Министерства финансов Российской Федерации, Министерства экономического развития Российской Федерации и других федеральных органов исполнительной власти, представители законодательных и исполнительных органов государственной власти субъектов Российской Федерации, а также эксперты.

Обсудив вопросы установления налоговых льгот и их влияния на доходы бюджетов бюджетной системы Российской Федерации, участники «круглого стола» отмечают следующее.

Статьей 56 Налогового кодекса Российской Федерации установлено, что льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством Российской Федерации о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

В Налоговом кодексе Российской Федерации льготы реализуются в нескольких формах: в виде пониженной ставки в размере 10% вместо стандартной ставки 18% по налогу на добавленную стоимость (далее – НДС), например, при реализации социально значимых товаров, вплоть до ставки 0% — при экспорте товаров; в форме выведения товаров из объектов налогообложения, например, по налогу на добычу полезных ископаемых метана угольных пластов; освобождения от налогообложения, например, от акцизов ввоза подакцизных товаров в портовую экономическую зону с остальной территории Российской Федерации; путем уменьшения налоговой базы на определенный размер вычетов, например, по налогу на доходы физических лиц в размере 2,0 млн. рублей при приобретении или строительстве жилья.

По данным Счетной палаты Российской Федерации, в результате предоставления различного рода освобождений от уплаты налоговых платежей в бюджетную систему Российской Федерации в 2014 году не поступило доходов на сумму более 6,7 трлн. рублей. Сумма предоставленных льгот (преференций) по НДС составила 5 867,6 млрд. рублей, налогу на добычу полезных ископаемых – 420,3 млрд. рублей, налогу на имущество организаций – 191,0 млрд. рублей, налогу на прибыль организаций – 179,5 млрд. рублей, земельному налогу – 55,4 млрд. рублей, налогу на имущество физических лиц – 24,3 млрд. рублей. При этом эта сумма возросла с 2011 года более, чем в 1,5 раза.

Доля выпадающих доходов от применения налоговых льгот к совокупным налоговым поступлениям консолидированного бюджета Российской Федерации с 2011 по 2013 годы увеличилась с 42,8% до 65,1%. В 2014 году она снизилась до 53,5%, что обусловлено в основном, увеличением объема поступления НДС в связи с сокращением сумм возмещенного НДС при одновременном сокращении объема предоставленных преференций по банковским и страховым операциям.

По данным статистической налоговой отчетности, основную долю в общем объеме выпадающих доходов в связи с предоставлением льгот и преференций занимают освобождения от налогообложения банковских и страховых операций (79,4% в 2014 году). А наибольшее количество льгот и преференций предоставлено федеральным законодательством в 2014 году по налогу на прибыль организаций (108) и НДС (87).

По целям введения налоговые льготы можно разделить на экономические, бюджетные и социальные. Среди них можно выделить те, которые оказывают стимулирующее воздействие на развитие определенных видов деятельности, проектов, территорий и т. п. По данным Счетной палаты Российской Федерации, из 359 налоговых льгот и преференций по состоянию на 1 января 2015 года 152 оказывают влияние на развитие экономики. Имеют социальную направленность и (или) не оказывают стимулирующего воздействия на экономику 142 налоговые льготы.

Министерством экономического развития Российской Федерации давно разработана методика оценки эффективности налоговых льгот. Однако на настоящий момент эта методика еще не утверждена и, соответственно, не применяется. По мнению участников «круглого стола», необходимо ускорить работу в этом направлении.

Кроме того, в связи с отсутствием на федеральном уровне типовой методики оценки эффективности налоговых льгот, предоставленных федеральными законами, и типовых методических рекомендаций по оценке эффективности налоговых льгот субъекты Российской Федерации самостоятельно разрабатывают и применяют различные критерии оценки предоставляемых льгот, а также осуществляют оценку выпадающих доходов при планировании консолидированных бюджетов субъектов Российской Федерации.

Налоговые льготы являются налоговыми расходами бюджетов бюджетной системы Российской Федерации. По информации Минфина России, в 2016 году запланированы разработка и утверждение подходов к систематизации налоговых и неналоговых расходов, внедрению их полноценного учета в рамках бюджетного процесса, оценке эффективности и принятию решений об изменении системы существующих налоговых и неналоговых льгот по каждому направлению.

На сегодняшний день уже проведена работа по инвентаризации и систематизации информации по широкому спектру налоговых льгот, освобождений и сборов, а также их отнесению к государственным программам Российской Федерации. Проведенный анализ выявил ряд направлений, по которым необходимо продолжить работу по регулярному учету и оценке эффективности налоговых и неналоговых расходов, совершенствованию отчетности и их полноценному учету в рамках государственных программ.

Потребуется внесение изменений в законодательство Российской Федерации в части государственных программ, а также в бюджетное, налоговое и таможенное законодательство, в частности:

— ввести понятие «налоговых и неналоговых расходов» в Бюджетный кодекс Российской Федерации;

— законодательно обеспечить учет налоговых и неналоговых расходов в государственных программах Российской Федерации;

— разработать и утвердить общие методические подходы к оценке эффективности налоговых и неналоговых льгот и условия их применения федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации и муниципальных образований;

— провести оценку востребованности льгот и их влияния на экономический рост с целью принятия решения об их отмене или корректировке.

Участники «круглого стола» обращают внимание на то, что принятие законов о налоговых льготах и преференциях крайне редко сопровождается пояснительными записками с целями, критериями и сроками действия налоговых льгот и преференций, а также финансово-экономическими обоснованиями с указанием ожидаемого эффекта от их введения. Кроме того, ряд действующих налоговых льгот и преференций не были предусмотрены в проектах федеральных законов к первому чтению, а внесены в редакцию законопроектов ко второму чтению.

Так, например, при рассмотрении Федерального закона от 30 сентября 2013 года № 267-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в части стимулирования реализации региональных инвестиционных проектов на территориях Дальневосточного федерального округа и отдельных субъектов Российской Федерации» был введен ряд налоговых льгот и преференций, среди которых установлен понижающий коэффициент по налогу на добычу полезных ископаемых, характеризующий территорию добычи полезного ископаемого, применяемого участником регионального инвестиционного проекта (внесен в редакцию законопроекта только ко второму чтению в Государственной Думе).

Таким образом, необходим более взвешенный подход и тщательное согласование позиций между субъектами законодательной инициативы на федеральном, региональном и муниципальном уровнях при подготовке изменений федерального законодательства по вопросам совместного ведения Российской Федерацией и ее субъектов в части налоговых льгот.

Серьезной проблемой для консолидированных бюджетов субъектов Российской Федерации являются льготы по региональным и местным налогам, установленные федеральным законодательством. В 2014 году сумма указанных льгот, по данным Минфина России, составила 495,6 млрд. рублей (17,0% налоговых доходов региональных бюджетов). При этом следует иметь в виду, что в этих суммах не учитываются предусмотренные федеральным законодательством возможные изъятия из объектов налогообложения, с учетом которых объем льгот будет еще больше.

Совет Федерации Федерального Собрания Российской Федерации в своих постановлениях неоднократно поднимал вопрос о разработке механизма компенсации выпадающих доходов региональных и местных бюджетов от предоставления налоговых льгот, установленных федеральным законодательством, либо об отмене указанных льгот.

С 2013 года началась поэтапная отмена налоговых льгот в отношении имущества субъектов естественных монополий (железнодорожных путей, магистральных трубопроводов, линий энергопередачи) с постепенным увеличением ставки с 0,4% в 2013 году до 2,2% в 2019 году. А в 2012 году по инициативе членов Совета Федерации был принят федеральный закон, согласно которому были отменены льготы по земельному налогу в отношении участков, предоставленных для обеспечения обороны, безопасности и таможенных нужд.

Однако и сейчас в Налоговом кодексе Российской Федерации предусмотрены федеральные льготы по налогу на имущество организаций, транспортному и земельному налогу, что приводит к выпадающим доходам бюджетов субъектов Российской Федерации и местных бюджетов. Участники «круглого стола» отмечают, что такое освобождение от налогообложения является поддержкой отдельных категорий налогоплательщиков за счёт региональных и местных бюджетов, которая осуществляется без целевого характера. В частности, речь идет о льготах по налогу на имущество учреждений уголовно-исполнительной системы, фармацевтических организаций, коллегий адвокатов и адвокатских бюро, автомобильных дорог общего пользования.

В настоящее время Правительством Российской Федерации принято решение о введении до 2018 года ограничений на установление федеральным законодательством новых налоговых льгот по региональным и местным налогам.

Учитывая вышеизложенное, участники «круглого стола» рекомендуют:

1. Правительству Российской Федерации:

рассмотреть вопрос о поэтапной отмене начиная с 2018 года налоговых льгот по региональным и местным налогам, установленных федеральным законодательством, либо компенсации выпадающих доходов бюджетов субъектов Российской Федерации и местных бюджетов от предоставления таких льгот исходя из суммы выпадающих доходов на основании статистической налоговой отчетности за год, предшествующий году формирования проекта федерального бюджета;

— утвердить методику оценки эффективности налоговых льгот, разработанную Министерством экономического развития Российской Федерации;

— подготовить предложения по отмене неэффективных налоговых льгот, а также ввести мораторий на введение новых льгот после завершения работы по их инвентаризации и систематизации;

— разработать проект федерального закона о внесении изменений в Налоговый кодекс Российской Федерации, предусматривающий исключительное право законодательных (представительных) органов субъектов Российской Федерации на установление льгот по региональным налогам и представительных органов муниципальных образований на установление льгот по местным налогам;

— рассмотреть вопрос о сокращении переходного периода применения пониженных ставок налога на имущество организаций в отношении железнодорожных путей общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов;

— внести предложения по введению ограничений на учет убытков участников консолидированных групп налогоплательщиков по налогу на прибыль организаций;

— разработать механизм, стимулирующий субъекты Российской Федерации к росту собственного налогового потенциала;

— рассмотреть вопрос о замене налоговых льгот выделением дотаций из федерального бюджета.

2. Законодательным (представительным) органам государственной власти субъектов Российской Федерации:

проводить мониторинг эффективности действующих и планируемых к введению налоговых льгот и работу по оптимизации их количества.

3. Комитету Совета Федерации по бюджету и финансовым рынкам:

разработать проект федерального закона, уточняющий порядок и периодичность внесения изменений в Налоговый кодекс Российской Федерации;

внести изменения в законодательство Российской Федерации, предусматривающие обязательное рассмотрение проектов федеральных законов, устанавливающих (отменяющих) льготы по налогам и сборам, либо изменяющих налоговые ставки, на трехсторонней комиссии по вопросам межбюджетных отношений.

Основным источником доходов являются налоги (до 90%), а также предпринимательская деятельность самого государства (доходы от госпредприятий, сдача объектов госсобственности в аренду, продажа лицензий, продажа государственных ценных бумаг и т.п.)

Налоги - обязательные платежи в бюджет или во внебюджетный фонд, осуществляемые плательщиками в законодательно установленном порядке.

История налогов насчитывает тысячелетия, в течение которых они претерпели существенные изменения от жертвоприношений и принудительных повинностей до современных цивилизованных обязательных государственных сборов.

Налоговая система должна соблюдать следующие принципы:

- обязательность и всеобщность налогообложения физических и юридических лиц;

- стабильность и динамика налоговой ставки;

- административная и финансовая ответственность налогоплательщиков за сокрытие доходов и своевременность уплаты налогов.

Налогом облагаются доходы населения (физических лиц) и фирм (юридических лиц). С доходов население уплачивает подоходный налог, ставка которого, как правило, колеблется в значительных пределах в зависимости от получаемого дохода.

Объектом налогообложения корпораций является прибыль, некоторые виды налогов включаются в издержки производства и обращения (так называемые социальные налоги: в пенсионный фонд, медицинское страхование, в фонд занятости и т.д.).

В настоящее время социальные налоги объединены в единый социальный налог (ЕСН) и составляют 26% к фонду оплаты труда.

Существенную долю в доходах бюджета составляют налоги в форме надбавок к ценам на товары и услуги (акцизы, налог на добавленную стоимость, налог с продажи и т.п.).

В зависимости от методов формирования различаются прямые и косвенные налоги. Прямые налоги – это налоги, взимаемые непосредственно с доходов налогоплательщика или от стоимости имущества (подоходный налог, налог на прибыль, земельный налог и др.).

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу (налог на добавленную стоимость, акцизы, таможенные пошлины, на сделки с недвижимостью и ценными бумагами и др.).

К основным видам налогов относится подоходный налог, который вычитается из доходов налогоплательщиков по установленной норме, называемой налоговой ставкой (размер налога на единицу обложения). В России с 2001г. действует самая низкая в мире ставка в размере 13%, независимо от величины дохода. Платежи осуществляются в течение года, но окончательный расчет делается по итогам года. Для этого налогоплательщики – физические лица, имеющие различные источники доходов, в установленные сроки представляют декларацию о доходах за год.

Значительную долю в доходах бюджета занимает налог на прибыль корпораций (фирм, предприятий), т.е. юридических лиц. Обложению налогом подлежит чистая прибыль фирмы. При этом в различных странах существуют различные подходы по обложению налогом той части прибыли, которая направляется на выплату дивидендов акционерам (пайщикам). Полученные дивиденды рассматриваются как доход физического лица, и облагается подоходным налогом, сначала эта сумма дивидендов облагается корпоративным налогом как часть прибыли фирмы. Таким образом, происходит двойное налогообложение. Эта схема действует в США, Швеции, Швейцарии, России и др. Ставки этого налога по разным странам различны. В США – 34%, Японии – 60-65%, Германии – 48-52%, в России с 2002 года эта ставка снижена с 35 до 24%.

В странах с высокоразвитой рыночной экономикой значительную долю в доходах бюджета занимают поимущественные налоги – налог на имущество, дарение и наследство. В Российской экономике этот налог занимает пока незначительную роль.

Большую роль в формировании дохода бюджета играют налоги на товары и услуги, т.е. косвенные налоги. Прежде всего, таможенные пошлины, акцизы и налог на добавленную стоимость (НДС). Акцизы и таможенные пошлины устанавливаются в определенных величинах по различным товарам, НДС определяется процентной ставкой от суммы добавленной стоимости к поступившим в распоряжение фирм предметов труда. Каждый налогоплательщик включает эту сумму в цену своего товара, который движется по цепочке вплоть до конечного потребителя. Всю тяжесть этого налога несет конечный потребитель. Размер НДС по различным странам колеблется от 10 до 38%. (НДС впервые был введен во Франции в 1958г.). В России эта ставка составляет по продуктам питания первой необходимости 10 %, а по промышленным товарам и некоторым продовольственным товарам – 18%.

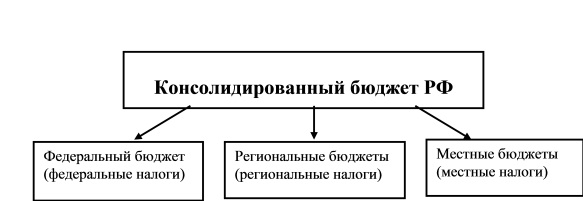

Это – основные налоги. Но наряду с ними существуют разнообразные местные налоги и сборы. В их числе такие, как: налог на местную символику, на перепродажу автомобилей и компьютерной техники, налог на содержание муниципальной милиции, за уборку территории, с владельцев собак и т.п. Их общее число в России узаконено - 22 вида, для сравнения, в Германии – до 42 видов. В зависимости от устройства бюджета существуют федеральные, региональные и местные налоги, которые поступают в соответствующие бюджеты. Какие виды налогов примут тот или иной статус – эти вопросы решаются Государственной Думой и устанавливаются в законодательном порядке (рис. 9.1).

Рис. 9.1. Трехступенчатая схема бюджета Российской Федерации

Для обеспечения дифференсации доходов населения, стимулирования (или дестимулирования) развития отдельных отраслей экономики государством могут быть применены различные методы установления налоговых ставок (величин налогообложения):

а) прогрессивные ставки налогообложения означают, что сумма налога возрастает быстрее, чем прирастает доход, т.е. имеется несколько шкал налоговых ставок для различных по величине доходов (например, подоходный налог в РФ, действующий до 2001г.);

б) пропорциональный налог означает, что поступления имеют одинаковую часть от любой величины дохода (например, подоходный налог в размере 13% от любой величины дохода, который действует с 2001г.);

в) регрессивный налог характеризуется взиманием более высокого процента с низким доходом и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем совокупный доход. Однако в экономике применяется редко.

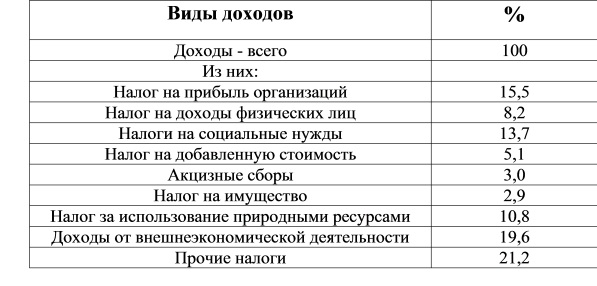

Структура налоговых поступлений по годам меняется незначительно. В табл. 9.2 приведена их структура за 2005 год.

Структура налогов в консолидированном бюджете за 2005 год

Налоги выполняют три важнейшие функции:

1) обеспечение финансирования государственных расходов (фискальная функция);

2) поддержание социального равновесия путем прогрессивного налогообложения лиц с высокими доходами (социальная функция);

3) государственное регулирование экономики (регулирующая функция).

Главная функция налогов – это пополнение государственной казны, т.е. обеспечение финансирования общественных расходов. Но наряду с этой функцией налоги являются важнейшим экономическим инструментом регулирования общественного производства и обеспечения социальных гарантий.

Налоги играют важную роль в социальной жизни. Проблему налогов обсуждают на различных уровнях общественной жизни – от домашних хозяйств до парламентов и правительств. Вводятся различные системы налогообложения, направленные на их совершенствование. Так, для обеспечения социального равновесия вводится прогрессивное налогообложение, которое заключается в том, что получающие большие доходы платят налог по высоким ставкам налога. Например, в настоящее время в Правительстве РФ рассматривается налог на имущество или, как некоторые предлагают назвать налогом на роскошь. Кроме того, предусматриваются законодательными актами налоговые льготы для смягчения социального неравенства многодетным и малоимущим семьям, переселенцам из-за границы.

Налоги выступают в роли одного из рычагов регулирования экономической активности, воздействия на процесс воспроизводства. Дифференциацией налоговых ставок и представлением льгот обеспечиваются приоритеты тем или иным отраслям экономики (производство жизненно важных товаров и продовольствия, медикаментов и т.д.). С помощью налоговых льгот государство оказывает существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры и т.д.

Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает благоприятные условия для расширения совокупного общественного спроса, как на потребительские, так и инвестиционные товары.

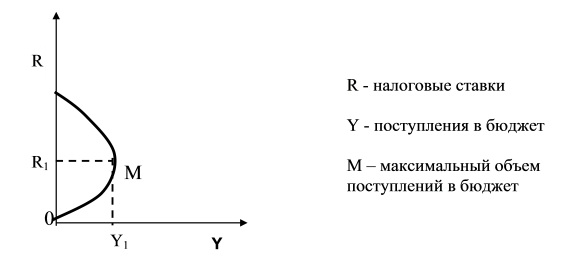

Налоги способны сыграть существенную роль в решении проблемы стабилизации и подъема экономики. Для этого необходимо создать благоприятные условия для подъема деловой активности и через налоговую систему. С одной стороны, рост налоговых ставок, на первых порах пополняет бюджетные ресурсы, далее неизбежно и быстро ведет к снижению доходов бюджета. Это связано с тем, что непомерный налоговый пресс приводит к спаду деловой активности, вызывает свертывание производства, а отсюда – уменьшение налогооблагаемой базы.

Американский экономист А.Лаффер доказал, что в результате снижения налогов обеспечивается экономический подъем и рост доходов государства. Согласно его рассуждениям, чрезмерное повышение налоговых ставок на доходы фирм отбивает у последних стимулы к инвестициям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, ведет к снижению поступлений в бюджет (рис. 9.2).

Рис. 9.2. Кривая А.Лаффера

Проблема налогов – одна из наиболее сложных в практике осуществления экономической реформы в России. Эта сложность усугубляется еще и тем, что в предыдущие годы развития общества к налогам сложилось негативное отношение и, кроме того, нынешняя экономика России пока не базируется на подлинно рыночных отношениях. Приходится заново создавать теорию и практику налогообложения в стране. Конечно, нельзя сбрасывать со счетов огромный опыт зарубежных стран. Но его использование в условиях России серьезно затруднено в силу особенностей развития экономики России. История человечества не знает такого прецедента экспериментирования в течение 75 лет командно-распределительного механизма. С 1992 года налоговая система претерпевает коренные изменения. Налоговая система в России практически создается заново. Опыт налоговой системы в России выявил существенные недостатки. Поэтому было принято решение о создании Налогового кодекса, который был подготовлен Правительством и представлен в Государственную Думу для утверждения. После десятилетних дебатов и дискуссий Налоговый кодекс наконец принят парламентом (сначала первая часть, а затем и вторая часть). Однако налоговая система постоянно изменяется в целях ее совершенствования.

Расширенное заседание Правительства Ростовской области

Уважаемый Василий Юрьевич!

Уважаемые участники заседания!

Оценка эффективности налоговых льгот, установленных законодательством Ростовской области - один из этапов подготовки проекта бюджета на следующую трехлетку.

Наша задача - привлечение частных инвестиций, повышение эффективности бюджетных расходов, оценка эффективности налоговых льгот.

Налоговые льготы являются неотъемлемой частью налоговой системы, а их предоставление направлено на решение определённых задач государственной политики – социальную поддержку некоторых категорий граждан, стимулирование экономической активности, опережающее развитие определённых территорий.

На практике налоговые льготы являются альтернативой другим мерам государственной поддержки, включая прямые бюджетные расходы.

При этом в отличие от прямых расходов бюджета налоговые льготы не являлись объектом бюджетного контроля, учёта и оценки.

Для решения задачи повышения операционной эффективности бюджетных расходов с 2019 года Бюджетным кодексом Российской Федерации введены новации, предусматривающие ежегодное проведение оценки налоговых расходов в порядке, установленном Правительством Российской Федерации, а также ведение реестра таких налоговых расходов.

При этом к налоговым расходам отнесены выпадающие доходы бюджетов бюджетной системы, обусловленные налоговыми льготами, освобождениями по налогам и сборам, предусмотренные в соответствии с целями государственных программ.

Правительством Российской Федерации в июне текущего года утверждены общие требования к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований (постановление Правительства РФ от 22.06.2019 № 796), основные из которых:

- целесообразность - то есть востребованность и соответствие государственным программам;

- результативность - то есть самоокупаемость и достижение целей государственных программ.

Цель оценки – повышение эффективности управления бюджетными средствами, более рациональное использование инструментов налогового стимулирования для реализации социально-экономической политики.

При проведении оценки за 2018 год дополнительно учтены показатели экономической и социальной эффективности по постановлению Правительства Ростовской области от 30 августа 2012 года № 826. Это - финансовые результаты деятельности хозяйствующих субъектов, создание дополнительных рабочих мест, увеличение заработной платы работников.

В рамках обязательств, принятых регионом в соответствии с Соглашением о мерах по социально-экономическому развитию и оздоровлению государственных финансов Ростовской области, оценка проведена в установленный срок - до 1 августа 2019 года и 19 июля вопрос рассмотрен на заседании общественного совета при министерстве финансов Ростовской области.

Все правовые нормы, касающиеся предоставления региональных налоговых льгот, закреплены положениями Областного закона «О региональных налогах и некоторых вопросах налогообложения в Ростовской области».

В рамках полномочий, определенных Налоговым кодексом, предусмотрены налоговые льготы (пониженные ставки по налогам) по налогу на имущество организаций, налогу на прибыль, транспортному налогу, упрощенной и патентной системам налогообложения.

Все региональные налоговые льготы распределены по новым государственным программам до 2030 года с привязкой к основным целевым показателям.

В госпрограмму «Экономическое развитие и инновационная экономика» включены льготы, предоставленные в целях:

- поддержки инвестиционной деятельности (инвесторам, реализующим инвестпроекты на территории области; резидентам ТОСЭР);

- поддержки малого предпринимательства (субъектам малого бизнеса, предпринимателям, применяющим «налоговые каникулы»).

Налоговые льготы участникам специнвестконтрактов, заключенных от имени Российской Федерации, включены в госпрограмму «Энергоэффективность и развитие промышленности и энергетики».

Льготы, предоставляемые в целях проведения в 2018 году в Российской Федерации чемпионата мира по футболу, отнесены к госпрограмме «Развитие физической культуры и спорта».

Поддержка граждан, нуждающихся в социальной защите государства, а также некоммерческих организаций, оказывающих социальные услуги, отражена в госпрограмме «Социальная поддержка граждан».

Информация об итогах работы хозяйствующих субъектов Ростовской области за 2018 год основана на данных Управления Федеральной налоговой службы по Ростовской области, отраслевых министерств и ведомств.

Общий объем региональных налоговых льгот за 2018 год составил 5 млрд 126 млн рублей с ростом к прошлому году на 40 процентов (138 млрд 600 млн рублей) и составили 3,7 процента налоговых доходов областного бюджета.

В 2018 году льготами воспользовались:

инвесторы на сумму 2 млрд 194 млн рублей (43 процента);

субъекты малого предпринимательства на сумму 2 млрд 809 млн рублей (55 процентов), в том числе в виде «налоговых каникул» – 990 млн рублей;

иные категории – 123 млн рублей (2 процента).

Существенной остается роль инвестиций в экономике - это не просто создать производство и рабочие места, а создать именно прибыльное производство, которое будет увеличивать валово́й региональный продукт.

Всего в 2018 году льготами по налогу на прибыль и имущество организаций воспользовались 50 крупных инвесторов в рамках реализации 75 инвестиционных проектов. Заключено 15 новых инвестиционных договоров.

Объем инвестиций в основной капитал (за исключением бюджетных средств) по итогам 2018 года, по оперативным данным Ростовстата в целом по Ростовской области составил 204,2 млрд рублей.

При этом инвесторы, использующие льготное налогообложение, обеспечили вложения в объеме 48 млрд. рублей, что в 4 раза больше, чем в 2017 году.

За рассматриваемый период инвесторами обеспечено рабочими местами более 36 тыс. человек. Средняя заработная плата работников составила 38 тыс.700 рублей, что выше среднеобластной на 26 процентов.

В общей сложности за период с 2010 по 2018 годы эффект от предоставления инвесторам такой государственной поддержки составил + 49 млрд 700 млн рублей к доходам бюджета.

Наибольшая эффективность от льготного налогообложения (по объему инвестиций, количеству рабочих мест, средней заработной плате) достигнута предприятиями, реализующими проекты в сфере промышленного производства (18 организаций, 21 инвестиционный договор).

Льготы по налогу на прибыль и имущество для организаций, получивших статус резидента территории опережающего социально-экономического развития, также относятся к инвестиционным (3 территории «Гуково», «Донецк», «Зверево»).

Реализуется 14 инвестпроектов, обеспечено рабочими местами 578 человек. В 2018 году 5 резидентов уже воспользовались льготами на сумму 15,3 млн рублей.

Для организаций, заключивших специнвестконтракты от имени Российской Федерации, льготы введены в 2017 году, но будут предоставлены после создания имущества и получения прибыли.

В целях поддержки малого бизнеса и стимулирования предпринимательской активности населения в ежегодном режиме предоставляется льгота всем плательщикам, применяющим упрощенную систему налогообложения с объектом «доходы минус расходы» (15,4 тысяч организаций и предпринимателей (17,5 % из 88 тысяч пользователей упрощенной системой налогообложения), в виде пониженной налоговой ставки с 15 до 10 процентов (объем льготы в 2018 году - 1 млрд 819 млн рублей с ростом к 2017 году на 17,3 процента). Поддержка малого бизнеса в виде этой налоговой льготы способствовала увеличению поступлений по налогу на 20 процентов (в 2017 – 3,0 млрд рублей, в 2018–3,6 млрд рублей).

«Налоговые каникулы» для впервые зарегистрированных предпринимателей оставили для их развития 990 млн рублей, в том числе по упрощенной системе налогообложения 955 млн рублей, по патентной системе 35 млн. рублей. Воспользовались льготой 657 человек.

В 2018 году по субъектам Южного федерального округа выдано патентов с налоговой ставкой «0» - 583, в том числе в Ростовской области - 260 или 45 процентов (Республика Адыгея - 0; Республика Калмыкия - 2; Республика Крым - 0; Краснодарский край - 0; Астраханская область - 26; Волгоградская область - 87; Ростовская область - 260; город Севастополь - 208).

Освобождение от уплаты налогов способствует переходу населения, проявляющего предпринимательскую активность, из неформального сектора занятости в сферу легального бизнеса.

Льготы, имеющие социальную направленность, - одна из мер социальной поддержки, которой воспользовались более 70 тыс. жителей Дона, а также 7 общественных организаций инвалидов и организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов. В них трудоустроено 262 инвалида.

Объем льгот за 2018 год составил 67,9 млн рублей, в основном, это транспортный налог с физических лиц.

Льготы, которые не были заявлены с 2016 года, подлежат корректировке.

Результаты оценки эффективности налоговых льгот будут учтены при формировании основных направлений бюджетной и налоговой политики Ростовской области.

Предлагаю проинформировать в рамках Соглашения о мерах по социально-экономическому развитию и оздоровлению государственных финансов Ростовской области Министерство финансов Российской Федерации о результатах оценки и использовать их для совершенствования регионального налогового законодательства в целях максимального привлечения инвестиций в экономику Ростовской области.

Читайте также: