Влияние налога на прибыль на финансовый результат деятельности организации

Опубликовано: 26.04.2024

Рубрика: Экономика и управление

Дата публикации: 15.12.2020 2020-12-15

Статья просмотрена: 214 раз

Библиографическое описание:

Молоканова, М. С. Влияние налогообложения прибыли на финансовые результаты предприятий / М. С. Молоканова. — Текст : непосредственный // Молодой ученый. — 2020. — № 51 (341). — С. 85-88. — URL: https://moluch.ru/archive/341/76617/ (дата обращения: 18.05.2021).

В статье анализируется влияние налогообложения прибыли на конечные финансовые результаты деятельности организации (выручка, прибыль), определяется механизм влияния налога на прибыль на финансовый результат работы организации. Проанализированы показатели, формирующие различные виды прибыли в соответствии с формой № 2 «Отчёт о финансовых результатах». Представлено положительное и отрицательное влияние налога на прибыль на показатели деятельности организации

Ключевые слова : налоги, налогообложение, налогоплательщик, государство, налоговая нагрузка, влияние, прибыль, чистая прибыль, финансовые результаты

Основой теоретической базы экономического анализа финансовых результатов деятельности предприятия является принятая для всех предприятий, в независимости от формы собственности, обобщенная модель хозяйственного механизма предприятия в условиях нынешних рыночных отношений, которая создана на формировании прибыли. Она показывает доступное всем предприятиям, действующим в условиях современного рынка, единство целей деятельности, показателей финансовых результатов деятельности, системы налогообложения, процессов формирования и распределения прибыли.

Устройство формирования и распределения прибыли устанавливаются нормативным, законодательным путём и зависит от уровня развития рыночных отношений в экономике страны и государственного регулирования деятельности организации [3, с. 148].

В нынешнее время нормативно–правовыми актами установлен механизм определения прибыли в области налогообложения прибыли, формирования доходов и расходов [2, с. 37]. В соответствии с НК РФ и ПБУ 4/99 формирование прибыли производится в целях бухгалтерского и налогового учета. Налог на прибыль является налогом на финансовый результат организаций, сформированный в бухгалтерском и налоговом учете по факту совершения операций за определенный налоговый период. Его расчет есть заканчивающий этап закрытия финансового года. Прибыль, как объект обложения налогом определяется после корректировки доходов, себестоимости и расходов. Налогооблагаемая прибыль имеет стоимостную и количественную характеристику, что является возникновением обязанности по начислению и уплате налога.

В таблице 1 отражен механизм влияния налога на прибыль на финансовый результат работы организации.

Механизм влияния налога на прибыль на финансовый результат работы организации [5, с. 99]

Выручка от реализации продукции, работ и услуг в действующих ценах без НДС и акцизов

- себестоимость продукции, работ и услуг

Прибыль от реализации продукции, работ и услуг

+ прибыль от прочей реализации

+ внереализационные прибыли и убытки

Балансовая (валовая) прибыль

- сумма корректировок по доходам, исключаемым при расчете основного налога на прибыль

Налогооблагаемая прибыль с учетом льгот

+ — изменение отложенных налоговых активов

+ — изменение отложенных налоговых обязательств

- текущий налог на прибыль

Чистая прибыль (убыток)

При формировании годовой, а также промежуточной бухгалтерской отчетности организации наряду с балансом составляют форму № 2 «Отчёт о финансовых результатах», в ней образуется сумма чистой прибыли (убытка), которая приобретена предприятием за отчетный период, а также финансовый результат хозяйственной деятельности.

При заполнении формы «Отчёт о финансовых результатах» поэтапно образуются показатели финансовой деятельности организации. После этого показываются справочные данные, и даётся разъяснение отдельных статей прибыли и убытков. Рассмотрим содержательную часть показателей, формирующих разные виды прибыли согласно бухгалтерскому учету, более подробно (таблица 2).

Показатели, формирующие различные виды прибыли в соответствии с формой № 2 «Отчёт о финансовых результатах» [6, c . 16]

Сумма денежных средств от реализации услуг, товаров, работ

Сумма расходов на закупку товаров и оказание услуг

Валовая прибыль (убыток)

Доходы от обычных видов деятельности

Затраты, связанные с реализацией продукции; в торговле — издержки обращения

Затраты общехозяйственного обращения

Прибыль (убыток) от продаж

Финансовый результат от оказания услуг, продажи товаров, выполнения работ, т. е. осуществление предприятием операционной деятельности

Доходы от участия в других организациях

Поступления, связанные с участием в уставном капитале других организаций, включая доходы и проценты по ценным бумагам; прибыль, приобретенная организацией в результате совместной деятельности по договору простого товарищества

Проценты к получению

Проценты, полученные за предоставление в пользование денежных средств (депозит); процент за использование банком денежных средств на расчетном счете

Проценты к уплате

Сумма денежных средств, которые предприятия должны оплатить по полученным кредитам и займам, по купленным акциям, облигациям и т. п.

Доходы от сдачи имущества в аренду; признанные и присужденные должником штрафы, прибыль прошлых лет, другие доходы от операций, неустойки, пени и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков; положительные курсовые разницы по валютным счетам, а также курсовые разницы по операциям в иностранной валюте и др.

Затраты на содержание законсервированных мощностей и объектов; присужденные или признанные пени и штрафы, убытки от списания дебиторской задолженности, по которой истек срок исковой давности, и других долгов, нереальных для взыскания; судебные издержки и арбитражные расходы; убытки по операциям с тарой и др.

Прибыль (убыток) до налогообложения

Финансовый результат общей деятельности предприятия

Текущий налог на прибыль

Налог на прибыль, единый налог на вмененный доход, единый налог при упрощенной системе

Изменение отложенных налоговых активов

Отложенные налоговые обязательства признаются при наличии временных разниц и приводят к росту налога на прибыль. По мере снижения или полного погашения временных разниц будут снижаться или полностью погашаться

Изменение отложенных налоговых обязательств

Отложенные налоговые активы — это часть отложенного налога на прибыль, приводящая к снижению налога на прибыль

Чистая прибыль (убыток)

Конечный финансовый результат деятельности предприятия

Оставшаяся после уплаты налогов чистая прибыль поступает в распоряжение организации и распределяется в фонды накопления (расширения производства) и распределения (социальная сфера).

Налог относится на финансовый результат деятельности организации и подразделяется как условно-переменный. Его особенность влияния выражается в том, что с увеличением объема производства, налоговые платежи растут. Он существенно влияет на все показатели деятельности организации в текущем и в будущем периодах. Это влияние можно оценить с положительной и отрицательной стороны (рисунок 1).

Рис. 1. Последствия влияния налогов на социальные и финансовые результаты деятельности организации

Отрицательное влияние обнаруживается в прямом снижении доходов и финансовых возможностей компании, в результате реализации фискальной функции налогов.

К положительному влиянию относится: стимулирование организаций к поиску способов роста эффективности употребления ресурсов, труда, производства и управления в организации. Рентабельно работающие организации образуют чистую прибыль, достаточную для развития производства. У них основываются собственные источники финансирования для развития и оснащения производства при оптимальном налогообложении прибыли либо, они могут развиваться. Поэтому налог влияет на экономические и социальные процессы в настоящем и будущем периоде [4, c. 98].

С целью повышения эффективности деятельности организации необходимо систематически проводить анализ влияния налоговых платежей на финансовые результаты работы предприятия.

Таким образом, налог на прибыль оказывает различное влияние на показатели деятельности организации. Хозяйствующим субъектам необходимо стремиться усилить положительное влияние налогов и ослабить их отрицательное влияние.

Итак, прибыль — обобщающий показатель, положительный либо отрицательный результат которого показывает эффективность производства, благополучие финансового состояния.

Налог на прибыль проявляет разное влияние на показатели деятельности организации, которой следует стремиться к усилению положительного влияние налога и ослаблению отрицательного влияния. Больший налог на прибыль организации, тем больше величина недополученной чистой прибыли. От величины чистой прибыли, остающейся в распоряжении организации после его оплаты, зависят ее финансовая устойчивость, финансовые возможности и рентабельность.

- Демчук, О.В., Арефьева С. Г. Прибыль и рентабельность предприятия: сущность, показатели и пути повышения // Проблемы экономики и менеджмента. — 2019. — № 8 (48). — С. 6–9.

- Иванова, А. С. Методика проведения анализа финансовых результатов деятельности организации на основании данных отчета о финансовых результатах // Современные тенденции в экономике и управлении: новый взгляд. — 2018. — № 37–2. — С. 37–43.

- Ковалев, В. В. Финансовый анализ. — Москва: Финансы и статистика, 2016. 432с.

- Коллас, Б. Управление финансовой деятельностью предприятия. — Москва: НИТИ, 2017.- 467 с.

- Калинина, А. П. Анализ затрат, прибыли и рентабельности коммерческих организаций. — СПб. Бизнес-пресса, 2016. — 464 с.

- Феттер, А. А. Управление финансовым результатом от основной деятельности предприятия // Новый университет. Серия: Экономика и право. 2019. — № 10 (44). — С. 16–18.

- Экономика предприятия: Учебник для вузов. / Под ред. Ф. К. Беа, Э. Дихтла, М. Швайцера. — Москва: Инфра-М, 2016. — 465 с

В настоящее время, в условиях нестабильной экономической ситуации в РФ, вызванной рядом действующих санкций и неоднозначной денежно-кредитной и налоговой политикой государства, большинство хозяйствующих субъектов вынуждено работать с учетом таких факторов, как: существенные колебания курса рубля, увеличение темпов инфляции, рост цен на различные источники сырья и энергоносители.

Все указанные факторы могут оказывать как позитивное, так и негативное влияние на основные показатели финансово-экономической деятельности предприятий и организаций. Таким образом, в современных условиях возрастает значимость вопросов, связанных с формированием конечных результатов деятельности предприятия, а, следовательно, максимизации его доходов и минимизации расходов.

Вопрос получения положительных финансовых результатов актуален как для отдельного предприятия, так и для финансовой системы государства в целом. Финансовый результат организации, выраженный в форме прибыли, сказывается на отчислениях налога на прибыль, что играет большую роль в формировании государственного бюджета за счет налоговых отчислений.

Финансовый результат – это конечный экономический итог хозяйственной деятельности предприятия, который выражается в форме прибыли (дохода) или убытка [3].

Прибыль – это разница между суммой всех доходов предприятия и суммой его затрат. Финансовый результат, выраженный в виде прибыли, говорит об успешности и эффективности работы предприятия. В обратном же случае, когда расходы превышают доходы, предприятие имеет убыток. Отрицательный финансовый результат может возникнуть в результате чрезмерно высоких затрат или при недостаточном доходе от продажи товаров или услуг в связи с уменьшением объема поставок товаров, снижением покупательского спроса.

Основной целью деятельности любого коммерческого предприятия является получение максимальной прибыли, которая является также вознаграждением за предпринимательскую деятельность и коммерческий риск. Рост прибыли формирует базу для дальнейшего экономического развития предприятия и укрепления его финансовых отношений с партнерами, создает условия для самофинансирования, расширения видов экономической деятельности, решения проблем социального и материального поощрения персонала.

Недостаточный объем прибыли и её отрицательная динамика свидетельствует о повышении финансовых рисков и неэффективности бизнеса, что служит предпосылкой ухудшения основных финансовых показателей вплоть до банкротства. Таким образом, показатели прибыли являются важнейшими в системе формирования критериев оценки результативности предприятия, его деловых качеств, степени надежности и финансового благополучия, как субъекта экономических отношений.

Величиной чистой прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и изменение собственного капитала организации, рассчитывается рентабельность собственных и заемных средств, основных средств, всего авансированного капитала и каждой акции (для акционерных обществ).

Рассмотрим мнения о прибыли различных специалистов. Ведущие экономисты большое внимание уделяют в своих исследованиях изучению финансовых результатов хозяйственной деятельности предприятия. Например, известные российские авторы учебных пособий А.Д. Шеремет и Е.В. Негашев отмечают, что «…финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период» [5].

В свою очередь другие, более современные авторы, Н.Н. Селезнева и А.Ф. Ионова дают такое определение прибыли: «Прибыль – это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности; прибыль представляет собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности. Прибыль – это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса» [3].

О.В. Ефимова под финансовым результатом деятельности предприятия понимает прибыль, но при этом отмечает, что «…действительно конечный результат тот, правом распоряжаться которым обладают собственники». Г.В. Савицкая считает, что «…финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности»; «…прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции» [1].

Вопросы значимости положительных финансовых результатов в развитии предприятия также рассматривали: Кузьмичева И.А., Некрасов С.О. в статье «Анализ финансовых результатов коммерческой организации» [4], Даниловских Т.Е. в статье «Анализ финансового состояния предприятия как основа формулирования перспектив его развития (на примере ОАО «Уссурийский бальзам»)» [2].

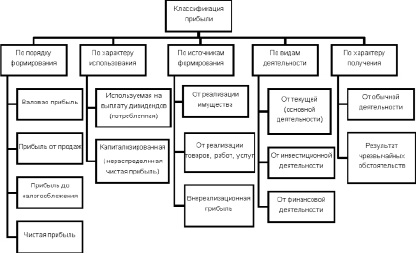

Учитывая значимость финансовых результатов деятельности, как для отдельного предприятия, так и для экономики государства в целом, разработана система их классификации по ряду признаков. Критериями классификации прибыли могут выступать: порядок формирования, характер использования, источники формирования, сфера деятельности, характер получения. Различают валовую прибыль, прибыль от продаж, прибыль до налогообложения, чистую прибыль [3]. На рисунке представлена классификация финансовых результатов деятельности предприятия по ряду признаков.

Классификация финансовых результатов деятельности предприятия [3]

По нашему мнению, наиболее полно финансовые результаты деятельности предприятия характеризует величина прибыли, оставшейся в распоряжении предприятия после исполнения всех обязательств, т.е. чистой прибыли.

Чистая прибыль – это часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты всех налогов, сборов, отчислений и других обязательных платежей в бюджет [3]. Она является источником формирования собственного капитала организации и выплаты доходов учредителям и собственникам организации.

Основным источником прибыли для предприятия является его производственная и предпринимательская деятельность. Её эффективность зависит от знания предпринимателем конъюнктуры рынка и умения адаптировать развитие производства к постоянным её изменениям. На величину прибыли влияет правильный выбор предприятием своего производственного профиля, то есть выбор продуктов, пользующихся высоким и стабильным спросом либо создание продуктов (услуг), дефицитных на данном рынке, а также создание конкурентоспособных условий продажи и повышение качества своих товаров и услуг, снижение издержек производства.

Помимо производственной и предпринимательской деятельности, прибыль может формироваться за счет монопольного положения предприятия на рынке той или иной продукции или уникальности продукта. Для этого необходимо постоянно проводить мониторинг рынка, совершенствовать технологии, обновлять выпускаемую продукцию (услуги), обеспечивать их конкурентоспособность [1].

На изменение прибыли влияют внешние (экзогенные) и внутренние (эндогенные) факторы. По нашему мнению, к основным внешним факторам, оказывающим влияние на величину доходов и расходов организации, а, следовательно, и на величину финансовых результатов, относятся:

– качество действующего законодательства (гражданского, административного, налогового)

– уровень развития сектора государственных услуг;

– степень развития инфраструктуры;

– уровень развития внешнеэкономических связей государства;

– цены на производственные ресурсы;

Негативное влияние внешних факторов на финансовые результаты организации можно, по нашему мнению, компенсировать лишь частично. Это связано с отсутствием возможности для хозяйствующего субъекта напрямую влиять на ряд природных и социально-экономических условий, формирующих предпринимательскую среду.

При поиске путей улучшения финансового результата предприятия предприниматели ориентируются, в основном, на внутренние факторы, оказывающие влияние на величину прибыли, к которым относятся:

– качество финансового менеджмента;

– компетентность руководства и менеджеров;

– качество и конкурентоспособность продукции;

– структура продукции и затрат;

– уровень организации производства и труда.

На величину прибыли влияет также эффект производственного и финансового рычага. Эффект производственного (операционного) рычага показывает, во сколько раз изменение прибыли больше темпов прироста объема реализации. Рост прибыли идет за счет эффекта масштаба производства. При этом, чем больше доля постоянных расходов в общей сумме издержек, тем сильнее эффект производственного рычага [3].

Эффект финансового рычага характеризует изменение прибыли при рациональном использовании заемных средств. Рост доли заемного капитала, по отношению к собственному, позволяет, при определенных условиях, снизить налогооблагаемую прибыль и, собственно, налог на прибыль. Однако возрастает степень финансового риска деятельности организации [3].

Изучив внутренние и внешние факторы, оказывающие влияние на финансовые результаты деятельности организации, отметим, что основными источниками резервов увеличения прибыли являются: увеличение объема реализации продукции, снижение её себестоимости, повышение уровня действующих цен и качества товарной продукции, реализация её на более выгодных рынках сбыта и т.д. Важнейшим из них является себестоимость. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости заметно сказывается на росте прибыли при прочих равных условиях.

Динамика показателя себестоимости продукции интересна и с другой точки зрения. Снижение затрат в масштабе экономической системы государства свидетельствует об уровне ее развития в целом, а так же характеризует ее качество. На многих предприятиях экономисты постатейно анализируют себестоимость и разрабатывают способы её снижения. Но из-за ряда негативных факторов, таких как инфляция, рост цен на исходное сырье и топливно-энергетические ресурсы, эта работа обесценивается. В условиях резкого роста цен и недостатка собственных оборотных средств, увеличение прибыли за счет снижения себестоимости не возможно [1].

К факторам, обеспечивающим снижение себестоимости, относятся: постоянный мониторинг рынка, изучение и применение новейших технологий, экономия сырья, топлива, электроэнергии, повышение производительности труда, снижение потерь от брака и простоев, сокращение простоев по сбыту продукции, изменение структуры производственной программы в результате ассортиментных сдвигов, выявленных при исследовании рынка. Себестоимость изделия также может снижаться и за счет сокращения условно-постоянных расходов в результате роста объемов производства и реализации [1].

Таким образом, чтобы обеспечивать выживаемость предприятия в условиях экономического кризиса и финансовой нестабильности, необходимо учитывать ряд факторов, оказывающих влияние на его финансовые результаты.

На наш взгляд наиболее важными факторами роста прибыли, зависящими от деятельности предприятия, являются повышение объема производства и реализации продукции, снижение её себестоимости, повышение качества, расширение ассортимента, повышение эффективности производственных фондов, рост производительности труда.

Рассмотренные выше основные факторы, влияющие на финансовые результаты предприятия, должны являться предметом тщательного анализа со стороны предприятия, а результаты их оценки – служить базой для принятия грамотных управленческих решений по максимизации доходов и минимизации расходов организации.

1. ЗНАЧЕНИЕ, ЗАДАЧИ И ИСТОЧНИКИ ИНФОРМАЦИИ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Финансовый результат деятельности предприятий в конечном итоге характеризуется показателями прибыли (убытка). Известно, что без получения прибыли предприятие не может развиваться в рыночной экономике, за исключением организаций, финансируемых за счёт государства или других источников. Поэтому задача улучшения финансового результата является жизненно важной для хозяйствующего субъекта. Анализ финансовых показателей позволяет выявить возможности улучшения финансового положения и по результатам расчётов принять экономически обоснованные решения.

В процессе анализа решаются следующие задачи:

- изучение данных о формировании финансового результата и использовании прибыли;

- исследование динамики показателей прибыли и рентабельности предприятия;

- выявление и измерение влияния основных факторов, воздействующих на финансовый результат;

- выявление резервов и их использование для повышения прибыли и рентабельности предприятия.

Основными источниками информации анализа финансовых результатов являются данные бухгалтерского учёта и бухгалтерской (финансовой) отчётности. Из форм бухгалтерской отчётности используют:

- Бухгалтерский баланс, форма № 1, где отражаются нераспределённая прибыль или непокрытый убыток отчётного и прошлого периодов (раздел III пассива).

- Отчёт о прибылях и убытках, форма № 2, составляется за год и по внутригодовым периодам. Он является главным источником информации о формировании и использовании прибыли. В нём показаны статьи, формирующие финансовый результат от всех видов деятельности. В этой форме отчётности приводятся: выручка (нетто) от продажи товаров без НДС, акцизов и аналогичных обязательных платежей, исключаемых из выручки (стр. 010), покупная стоимость (себестоимость) товаров (стр. 020), издержки обращения (стр. 030 «Коммерческие расходы»). В разделе II данного отчёта отражают операционные доходы и расходы, в разделе III -внереализационные доходы и расходы, а также сумму налога на прибыль и иных аналогичных обязательных платежей, в разделе IV записывают чрезвычайные доходы и расходы. В этом отчёте также приводится валовой доход, отражаемый по строке 029 «Валовая прибыль»; прибыль (убыток) от продаж (стр. 050); прибыль до налогообложения (стр. 140); прибыль от обычной деятельности (стр. 160) и чистая прибыль (нераспределённая прибыль (убыток) отчётного периода по стр. 190).

Кроме этого в отчёте расшифровываются отдельные прибыли и убытки по приводимым статьям. Для годовой формы отчёта о прибылях и убытках предусмотрена справка с отражением сумм дивидендов на одну акцию в текущем и в следующем отчётном годах.

Годовой отчёт об изменениях капитала, форма № 3, отражает состояние и изменение резервного фонда, информацию о нераспределённой прибыли прошлых лет по составу, о фонде социальной сферы, целевых финансированиях и поступлениях; резервах предстоящих расходов, оценочных резервах. В справке IV отражены различные источники увеличения капитала по отдельным статьям.

В отчёте о движении денежных средств, форма № 4,содержатся данные о поступлениях денежных средств из различных источников, а также информация о расходовании денежных средств.

Приложение к годовому бухгалтерскому балансу, форма № 5, в справке к разделу 3 содержит информацию о размере амортизации внеоборотных активов по каждому из их видов на начало и конец отчётного года и результат по индексации в связи с переоценкой этих активов. В справке 6 «Расходы по обычным видам деятельности» этого отчёта приводятся произведённые организацией расходы по элементам затрат, а в справке 7 «Социальные отчисления» отражаются отчисления во внебюджетные фонды по каждому из направлений.

2. АНАЛИЗ ВАЛОВОГО ДОХОДА

В условиях нестабильной, изменчивой среды большое значение в бизнесе имеет оперативная отдача капитала в виде денежных потоков. Поэтому у предпринимателей особый интерес вызывает информация об объектах вложений капитала с точки зрения их текущей эффективности. Основные денежные потоки организации формируются в виде валового дохода от продаж. Поэтому весьма актуальным представляются вопросы о том, какие из товарных запасов при используемых формах приобретения и расчётов являются наиболее выгодными в обороте? На каких товарах и формах товарных расчётов следует сконцентрировать оборотные вложения? А какие товары имеют меньшую отдачу и поэтому менее интересны? Решению этих вопросов способствует анализ валового дохода.

Валовой доход торговли: показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению (Торговля. Термины и определения ГОСТ Р 51303-99, утв. пост. Госстандарта России от 11.08.99 № 242-ст).

Размер валового дохода является главным источником финансирования торговой деятельности. От него зависит размер прибыли и рентабельность организации.

Задачами анализа валового дохода являются:

- Изучение динамических изменений валового дохода и его соотношений:

- с товарооборотом;

- с себестоимостью товаров;

- с издержками товарного обращения.

- Оценка изменений валового дохода по формам приобретения товаров.

- Определение резервов роста валового дохода и эффективности торговли.

Основным показателем, определяющим размер валового дохода, является торговая надбавка к себестоимости товаров. Уровень надбавки устанавливается в зависимости от покупательского спроса, выраженного рыночными ценами на данный товар, себестоимости и издержек обращения этого товара.

Фактической себестоимостью товарных запасов, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

В анализе следует измерить и оценить эффективность торговли по показателю валового дохода. Эффективность продаж по валовому доходу измеряют отношениями (уровнями) валового дохода к товарообороту, себестоимости товаров, издержкам товарного обращения (табл. 1).

Таблица 1

ОЦЕНКА ВАЛОВОГО ДОХОДА

На данном предприятии наблюдается рост товарооборота, валового дохода при росте себестоимости товаров и издержек обращения. Причём рост себестоимости и издержек оправдываются ростом валового дохода, так что темпы роста валового дохода (113.95%) опережают темпы роста товарооборота (103.58%), себестоимости товаров (100.99%), издержек обращения (105.41%). То есть вложения дополнительных средств в себестоимость товаров и издержки принесли определённую отдачу, что и предопределяет рост эффективности продаж по валовому доходу. В результате по показателям эффективности отсутствуют отрицательные изменения за рассматриваемый период. Причём наибольшие темпы роста наблюдаются по уровню валового дохода в отношении к себестоимости товаров (112.83%). Такая тенденция обусловлена рациональностью расходов по приобретению товаров.

Наименьшие темпы роста отмечены по уровню валового дохода в отношении к издержкам обращения. Последнее соотношение в конечном итоге определяет размер прибыли, оценка изменениям которой будет дана в последующем разделе. Увеличение уровня валового дохода к товарообороту характеризует операции по определению торговой наценки. Рост товарооборота при одновременном росте валового дохода (табл. 1) свидетельствует о правильной тенденции установления торговой наценки на рассматриваемые товары в целом.

В общем можно отметить положительные изменения в работе организации в отчётном периоде. Означают ли эти общие положительные изменения, что предприятие работает оптимально? Каковы резервы улучшения работы фирмы?

На эти вопросы мы можем получить ответ по результатам анализа структуры валового дохода. При выборе структурных группировок мы будем исходить из того, что средства, вложенные в товар, имеют различную отдачу в зависимости от формы расчётов с поставщиком товара. Товар, принятый на реализацию, освобождает предприятие-приёмщика от риска отсутствия спроса на товар, так как при этой форме отношений с поставщиками непроданный товар будет возвращён поставщику без потерь для предприятия, принявшего товар на реализацию. Но при этом товар, взятый на реализацию, имеет большую себестоимость, так как в этом случае поставщик повышает покупную цену в качестве платы за собственный риск и за отсутствие риска у принимающей стороны. Поэтому брать товар на реализацию целесообразно лишь при определённой неуверенности в его продаже и лишь на тот период, пока сохраняется такая неуверенность.

Товар с уверенными продажами целесообразно закупать по срочной, предварительной оплате или с отсрочкой платежа. При предварительной оплате (с авансовыми платежами) поставщик предлагает товар с большими скидками, чем при срочной. А товар с отсрочкой платежа или принятие на консигнацию независимо от его продажи предполагает либо увеличение покупной цены, либо оплату процента за отсрочку, что увеличивает себестоимость товара. Последняя форма приемлема при отсутствии средств для срочной или предварительной оплаты или когда задержка оплаты с использованием отсроченных средств в обороте принесёт больший доход, чем расходы за отсрочку и поощрения поставщика за предварительную оплату товара. Принятие товаров на консигнацию также применяется, когда поставщик соглашается на любые формы расчётов за товар, кроме предложения товара на реализацию.

По данным рассматриваемого предприятия (табл. 2) наиболее значимыми по удельному весу в обороте являются товары, приобретённые по срочной оплате (33.28%) и товары, принятые на консигнацию (21.77%) (гр.4 табл. 2), рис. 1.

Рис. 1. Структура товарооборота по формам приобретения товаров

По удельному весу в валовом доходе товары по срочной оплате ещё более значительны, чем в обороте, так как их удельный вес в сумме валового дохода оказался выше веса в обороте и составил 47.62% в отчётном периоде (гр. 10 табл. 2), рис. 2.

Рис. 2. Структура валового дохода по формам приобретения товаров

Однако этого нельзя сказать о консигнационных товарах, составляющих 12.04% в валовом доходе, так как удельный вес в валовом доходе у товаров с предварительной оплатой (21.01%), а также товаров, принятых с отсрочкой платежа и оплатой процентов за коммерческий кредит (12.32%) оказались выше при их меньшем проценте в обороте (13.77% и 18.8% в сравнении с 21.77% в обороте консигнационных товаров).

При относительно невысокой доле в обороте (13.77%) товары с авансовыми оплатами занимают большой удельный вес в валовом доходе (21.01%), который уступает лишь доле товаров со срочной оплатой (47.62%). Удельные веса товаров с предварительной оплатой в отчётном периоде снижаются как в составе товарооборота, так и в составе валового дохода, что свидетельствует о наличии резервов увеличения дохода за счёт увеличения доли этих товаров в обороте будущего периода с учётом покупательского спроса.

Таблица 2

ОЦЕНКА ВАЛОВОГО ДОХОДА ПО ФОРМАМ ПРИОБРЕТЕНИЯ ТОВАРОВ

Окончание табл. 2

Анализ изменений также показывает, что в отчётном периоде возрастает удельный вес товаров, принятых на консигнацию, а также товаров с отсрочкой платежа при оплате процентов за коммерческий кредит и принятых на реализацию товаров. Такие изменения позитивны для предприятий, эффективно использующих коммерческий кредит в обороте.

С точки зрения эффективности наиболее доходной формой приобретения товаров представляются закупки по авансовым платежам с учётом скидок, представляемых поставщиками за предварительную оплату. Уровень валового дохода этих товаров по отношению к себестоимости в отчётном периоде составил 50.54%, а по отношению к товарообороту 33.57%. Однако эта форма, при всей её привлекательности, является наиболее рискованной, так как оплата товаров, предполагающих их продажи в будущем, связана с наибольшей неопределённостью. И чем длиннее период прогнозируемых продаж, тем выше неопределённость и риск. Такая форма расчётов наиболее приемлема для товаров со стабильно растущим спросом.

Очевидно, такое снижение обусловлено ростом себестоимости по консигнационным товарам на 148 тыс. руб. и снижением валового дохода на 20 тыс. руб. При этом уровень валового дохода в отношении к себестоимости снизился на 1.37%.

По товарам, приобретённым в форме коммерческого кредита с оплатой процентов, наблюдается рост объёмов продаж, валового дохода и себестоимости. Целесообразность увеличения себестоимости по этой форме приобретения характеризуется изменением уровня валового дохода в отношении к себестоимости. Увеличение этого уровня (на 2.99%) отражает эффект, оправдывающий увеличение себестоимости по данной форме.

Целесообразность увеличения расходов по товарам, принятым на реализацию, обосновывается ростом валового дохода на 60 тыс. руб. и увеличением уровня валового дохода к себестоимости на 3.14%.

Рост уровня валового дохода по отношению к товарообороту оказался наивысшим по товарам с предварительной формой оплаты (2.98%), что при условии роста их товарооборота указывает на более правильный выбор торговой наценки по этим товарам и на перспективную целесообразность повышения их удельного веса в обороте.

Анализ также показывает, что при снижении удельного веса товаров, приобретаемых по срочной оплате в обороте отчётного периода, возрастает их удельный вес по валовому доходу в сравнении с прошлым периодом.

С точки зрения отчётной эффективности такие изменения можно считать позитивными. Но следует учесть и другое. Продажи товаров со срочной оплатой в отчётном периоде составили всего лишь 99.19% от прошлого периода. Рост уровня валового дохода по отношению к товарообороту по товарам со срочными расчётами на 4.11% при снижении их товарооборота свидетельствует либо о падающем спросе в связи с увеличением торговой наценки, либо о недостаточности запасов по данному виду товаров, что можно выявить по данным бухгалтерского учёта. Рост товарных запасов в отчётном периоде в сравнении с предшествующим при снижении товарооборота укажет на затоваривание и на необходимость принятия дополнительных мер по реализации соответствующих товаров, потребность в сокращении поставок. При снижении товарных запасов снижение товарооборота обусловливается недостатком товарного предложения, что требует соответствующего пополнения товарных запасов, например, посредством увеличения поставок.

Снижение объёма продаж по товарам, приобретённым по срочной оплате за счёт банковского кредита, привело к уменьшению суммы валового дохода по этой статье на 5 тыс. руб. Рост уровня валового дохода по отношению к себестоимости по данной форме приобретения товаров делает их более доходными, так как уровень валового дохода к себестоимости товаров по ним более высок (17.98%), чем по другим формам приобретения товаров (гр. 18 табл. 2), кроме товаров с предварительной оплатой. Однако снижение товарооборота по этой статье, как и в предыдущем случае, может быть связано с уменьшением спроса на данный товар либо с недостаточностью наличия товарных запасов. В первом случае возможно снижение торговой наценки в пределах издержек обращения по соответствующим группам. Причём чрезмерное снижение надбавки до уровня, не покрывающего издержки, нецелесообразно, так как оно приведёт к убыточности этих товаров. Методика определения издержек обращения по группам и наименованиям товаров и модель анализа издержкоёмкости и доходоёмкости товарных групп рассмотрена в специальной литературе .

Во втором случае потребуется пополнение товарных запасов в соответствии со спросом покупателей.

Влияние изменений в структуре товарооборота на изменение валового дохода можно рассчитать методом процентных чисел (табл. 3).

Причём структуру в этой методике можно рассматривать в различных аспектах. Например, если предпринимателя интересует влияние соотношений различных товарных групп или наименований по ассортиментному признаку, то в состав графы «Б» табл. 3 следует включать соответствующие наименования или группы товаров, как в данном примере. Если руководство интересует влияние изменений соотношений товаров по формам закупок и расчётов, в таблицу включают товарные группировки, объединённые по признаку форм закупки или расчётов, которые рассматривались выше. В общем, товарные группы в управленческом учёте и анализе формируются по усмотрению руководства организации в соответствии с её практическими потребностями.

Оценивая влияние изменений в ассортименте товаров, следует отметить, что доход организации изменяется в той степени, в какой увеличивается или уменьшается в общем объёме товарооборота удельный вес товаров с более высокими надбавками, и наоборот. Увеличение надбавки без изменения структуры товаров также изменяет валовой доход. Для определения степени влияния товарной структуры на уровень дохода методом процентных чисел используем табл. 3.

Таблица 3

ВЛИЯНИЕ СТРУКТУРЫ ТОВАРООБОРОТА НА ВАЛОВОЙ ДОХОД

31 января 2020

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

С чего начать оценку финансовых результатов деятельности организации

Весомый блок в анализе финансового состояния предприятия – это оценка прибыльности его деятельности. Ее проводят, чтобы увидеть:

- насколько адекватны расходы организации при сложившемся уровне доходов;

- значимо ли влияние чистой прибыли в формировании собственного капитала;

- насколько эффективно используются активы и пассивы в привязке к прибыли;

- какие факторы препятствуют росту финансового результата.

По сути, в названных задачах мы обобщили этапы проведения анализа. К ним мы еще вернемся. А теперь расскажем, какими вопросами стоит задаться в начале исследования. Это будут такие:

- где взять информацию?

- за какой период делать расчеты?

- как сформулировать корректные выводы?

Где взять информацию? Чтобы проанализировать финансовые результаты компании, вам понадобятся отчет о финансовых результатах и бухгалтерский баланс. Отчет будет основным, так как именно он содержит четыре вида прибыли (убытка). В балансе под это отводится лишь одна строка.

За какой период делать расчеты? Если вы возьмете годовую финансовую отчетность, которая составлена по российскому формату, то анализом получится охватить максимум два года. Для, например, пятилетнего исследования, потребуются отчеты за четыре последовательных годовых периода.

Как сформулировать корректные выводы? Бытует заблуждение: финансовый анализ сводится, прежде всего, к расчету массы коэффициентов. А выводы – второстепенны и нормально, когда они строятся по принципу «Было столько, стало столько». В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Иногда проблема с пониманием и выводами кроется в нехватке общих познаний о том, как считается финансовый результат и каким он бывает. Давайте вспомним ключевые моменты этих вопросов.

Как посчитать финансовый результат деятельности предприятия

Вот несколько простых правил:

- финансовый результат деятельности предприятия – это разница между доходами и расходами. Если она положительна, то итог называется прибылью. Если отрицательна – убытком. Выходит, отождествлять прибыль с доходами, а убыток с расходами неверно. Это принципиально отличающиеся показатели;

- финансовый результат бывает разный. Все определяется тем, какие именно доходы и расходы вы берете в расчет. Например, если вообще все, то получите чистую прибыль (убыток). Если только по основным видам деятельности, то прибыль (убыток) от продаж. Иначе она именуется операционным результатом деятельности;

- предыдущие два правила не совсем подходят для расчета нераспределенной прибыли или непокрытого убытка из баланса. Там это уже не просто доходы за вычетом расходов. Это сумма чистой прибыли (убытка), которую предприятие накопило за весь период функционирования с учетом корректировки на некоторые операции. Например, на уменьшение по причине выплаты дивидендов;

- в большинстве случаев неверно отождествлять доходы и расходы с денежными притоками и оттоками. Значит, нельзя рассматривать финансовый результат как остаток денег на счетах и в кассе. Такое равенство иногда возможно лишь у организаций, которые пользуются кассовым методом признания доходов и расходов. О том, кому разрешается его использовать, написано в п. 4 и 5 ст. 6 Закона «О бухгалтерском учете».

На схеме мы показали, как называются виды финансового результата в российской отчетности и как они рассчитываются.

ОФР – отчет о финансовых результатах;

ББ – бухгалтерский баланс;

цифры в скобках – номера строк бухгалтерской отчетности

Рисунок. Виды финансовых результатов в российской отчетности

Оценка финансовых результатов: этапы и показатели

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам. Поэтому наш подход – примерный. В нем мы ориентировались, прежде всего, на российскую отчетность. В ней нет готовых показателей маржинальной прибыли, EBITDA, NOPAT и т.п. Не будет их и в наших этапах и примерах.

Предлагаем пошаговую инструкцию, как сделать финансовый анализ предприятия в части финансовых результатов.

Этап 1. Провести горизонтальный анализ прибыли (убытка)

Суть горизонтального анализа в том, чтобы понять: как изменился финансовый результат по сравнению с предыдущим периодом. Вот некоторые его особенности:

- потребуется минимум два значения прибыли (убытка). Одно из них принимается как база для сравнения. Обычно это величина из самого раннего временного промежутка;

- рассчитываются либо абсолютные, либо относительные отклонения фактического уровня от базового. Для вычисления последних пригодятся формулы темпов роста и прироста. Смотрите их в таблице 1;

- абсолютные отклонения измеряются в той же единице, что и анализируемый показатель. В нашем случае это будут рубли. Относительные – либо в процентах, либо в долях;

- если показатель в базовом периоде равнялся нулю или имел другой знак, нежели в текущем, то темпы роста/прироста рассчитать либо не выйдет, либо они не будут иметь смысла. Для примера: в 2018 г. организация получила 1 млн руб. убытка, а в 2019 г. – 2 млн руб. прибыли. Темп прироста равен: 2 ÷ (-1) × 100% – 100% = -300%. Если трактовать буквально, то выйдет так: финансовый результат за год уменьшился на 300%. Согласитесь, это глупость;

- характер изменения (позитивный, негативный) зависит не от знака полученного отклонения. Он определяется смыслом самого показателя. Например, для доходов или прибыли важен рост и, значит, положительные величины отклонений. Для расходов и убытков, наоборот, – отрицательные.

Таблица 1. Формулы отклонений для горизонтального анализа

Название показателя

N0, N1 – значения анализируемого показателя в базовом и текущем периодах

Этап 2. Выполнить вертикальный анализ финансовых результатов деятельности предприятия

Вертикальный анализ заключается в расчете удельного веса какого-либо показателя в общей сумме однородных величин. Иначе – это оценка структуры, при которой отдельный элемент соотносится с неким целым, частью которого он является.

Данный подход отличается особенностью для всех показателей из отчета о финансовых результатах, так как не сразу ясно, что считать тем целым, на которое будут делиться частные значения. Причина: отчет строится по принципу вычитания, а не суммирования в отличие от баланса.

Поэтому предлагаем реализовать вертикальный анализ по двум направлениям:

- для нераспределенной прибыли из баланса рассчитать ее долю в собственном капитале и/или в пассиве. Это позволит понять, насколько значим вклад накопленного результата в совокупную величину источников финансирования деятельности предприятия;

- для прочих видов прибыли из отчета о финансовых результатах соотнести их значение с доходами. Причем для валовой прибыли и от продаж рассчитать соотношение с выручкой. Для прибыли до налогообложения и чистой – с суммой выручки и прочих доходов. Обоснование: так сделаем сопоставление с теми доходами, которые принимали участие в расчете конкретного вида финансового результата. Что покажут эти вычисления? Какая сумма от заработанного дохода остается у предприятия на каждом этапе формирования прибыли. Косвенно это характеристика значительности расходной части, ведь чем меньше получится удельный вес, тем больше расходов приходится на каждый рубль дохода.

Важно помнить: вертикальный анализ лишен смысла для показателей убытка.

Вот формула для расчета удельного веса:

где Ni – значение конкретного показателя (часть);

∑Ni – величина общего показателя, в который Ni входит как составной элемент (целое).

Этап 3. Рассчитать показатели рентабельности

Абсолютные значения финансового результата имеют большой недостаток: низкая степень сравнимости с другими организациями. Это так, даже если исследуется финансовая отчетность предприятий одного вида деятельности. Например, у федеральной торговой сети рублевая прибыль запросто окажется в разы выше, чем у локального магазина. Однако ее соотношение с величиной активов, собственного капитала или выручки может показать иную картину – совсем не в пользу торгового гиганта.

Такие соотношения значений финансового результата с прочими показателями деятельности организации называются рентабельностью. Их несомненное преимущество – открывающаяся возможность сравнивать изначально несопоставимые абсолютные величины.

Вот несколько особенностей, которые характерны для таких относительных величин:

- есть базовая схема расчета. Ее суть: в числителе – всегда прибыль, в знаменателе – тот показатель, рентабельность которого рассчитывается. Чаще других это: активы, собственный капитал и выручка. Но ничто не мешает поставить в знаменатель только внеоборотные или оборотные активы, обязательства или заемные средства. Конкретные названия показателей определяются именно знаменателем. Например, рентабельность активов, собственного капитала, продаж и т.д.;

- какую именно прибыль использовать в числителе? Решайте сами. Чаще других используются чистая и от продаж;

- если в знаменателе формулы находится балансовый показатель, значит, берется его среднегодовое значение, а не просто величина на дату. Почему? Потому что прибыль из числителя – это финансовый результат, который получен за период. Неверно совмещать при расчете периодические и точечные значения. Разумный выход: превратить то, что сложилось на дату, в то, что было в среднем за год. Не самый точный, но самый простой способ для этого – суммировать половинки значений на начало и на конец года. Помните: в балансе все данные приводятся на конец периода, например, на 31.12.2019 г. Их можно расценить, как величину на начало следующего года, то есть на 01.01.2020 г.;

- в чем измеряется рентабельность? Стандартная практика – проценты. Реже – доли единиц. И совсем редко, но тоже приемлемо – рубли на рубль. Например, для рентабельности активов, рассчитанной по чистой прибыли и равной 10%, трактовка будет следующей: на каждый рубль, который вложили в активы, идет отдача в виде 10 копеек чистой прибыли;

- неверно называть рентабельностью те показатели, в числителе которых – убыток. Правильнее – убыточность. В данном случае не будет противоречия с исконным смыслом слова «рента».

Смотрите в таблице 2 формулы основных показателей рентабельности. Дальше в примере мы воспользуемся именно таким набором.

Таблица 2. Относительные показатели для оценки финансовых результатов

Главная > Реферат >Финансы

Одним из основных источников финансирования всех направлений деятельности государства и экономическим инструментом реализации государственных приоритетов являются налоги. Они выполняют две основные функции: фискальную и регулирующую, – которые взаимосвязаны и взаимозависимы, причем ни одна из них не должна развиваться в ущерб другой. 3

Налог как экономическая категория представляет собой обязательный платеж, взимаемый государством с физических и юридических лиц. 3

С переходом экономики нашего государства на основы рыночного хозяйства усиливается многоаспектное значение прибыли. Акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять полученную прибыль. 3

Прибыль как экономическая категория – это обобщающий показатель финансовых результатов хозяйственной деятельности, определяемый как разность между выручкой от хозяйственной деятельности и суммой затрат на эту деятельность. 3

Соединив в одно целое две вышеупомянутые экономические категории, получается один из видов налога, посредством которого налоговая система государства может выполнять свойственные ей функции – это налог на прибыль предприятий и организаций. 3

1. СУЩНОСТЬ НАЛОГА НА ПРИБЫЛЬ 4

1.2. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ 6

1.3. СТАВКИ НАЛОГА НА ПРИБЫЛЬ 11

2.ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ 18

2.1. ПОНЯТИЕ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 18

2.2. ЦЕЛЬ ФИНАНСОВОГО АНАЛИЗА 21

3. ВЛИЯНИЕ НАЛОГА НА ПРИБЫЛЬ НА ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ 27

СПИСОК ЛИТЕРАТУРЫ 33

ВВЕДЕНИЕ

Одним из основных источников финансирования всех направлений деятельности государства и экономическим инструментом реализации государственных приоритетов являются налоги. Они выполняют две основные функции: фискальную и регулирующую, – которые взаимосвязаны и взаимозависимы, причем ни одна из них не должна развиваться в ущерб другой.

Налог как экономическая категория представляет собой обязательный платеж, взимаемый государством с физических и юридических лиц.

С переходом экономики нашего государства на основы рыночного хозяйства усиливается многоаспектное значение прибыли. Акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять полученную прибыль.

Прибыль как экономическая категория – это обобщающий показатель финансовых результатов хозяйственной деятельности, определяемый как разность между выручкой от хозяйственной деятельности и суммой затрат на эту деятельность.

Соединив в одно целое две вышеупомянутые экономические категории, получается один из видов налога, посредством которого налоговая система государства может выполнять свойственные ей функции – это налог на прибыль предприятий и организаций.

1. СУЩНОСТЬ НАЛОГА НА ПРИБЫЛЬ

ПЛАТЕЛЬЩИКИ

Налог на прибыль представляет собой форму изъятия части чистого дохода, созданного производительным трудом, и поступает в федеральный бюджет и в бюджеты субъектов РФ. Данный налог является прямым, федеральным и общим. Его законодательное и нормативное регулирование осуществляется федеральными органами законодательной и исполнительной власти. 1 Но отдельные вопросы налога отнесены к компетенции законодательных и исполнительных органов власти субъектов РФ. Основными нормативными документами по учету налога на прибыль являются Положение по бухгалтерскому учету (ПБУ) 18/02 "Учет расчетов по налогу на прибыль" и НК РФ (глава 25).

К плательщикам налога на прибыль относятся:

1.предприятия и организации, в том числе бюджетные, являющиеся юридическими лицами по законодательству РФ, включая кредитные, страховые организации, созданные на территории РФ предприятия с иностранными инвестициями, международные объединения и организации, осуществляющие предпринимательскую деятельность;

2.филиалы и другие обособленные подразделения предприятий и организаций, включая филиалы кредитных и страховых организаций, кроме филиалов и отделений Сбербанка РФ, имеющих отдельный баланс и расчетный счет;

3.филиалы и территориальные банки Сбербанка РФ, созданные в субъектах РФ.

Иностранные организации, которые осуществляют деятельность в РФ через постоянные представительства и (или) получают доходы от источников в РФ.

По предприятиям, в состав которых входят территориально обособленные структурные подразделения, не имеющие отдельного баланса и расчетного, текущего или корреспондентского счета, зачисление налога на прибыль в части, зачисляемой в доходы бюджетов субъектов РФ, производится по месту нахождения структурных подразделений исходя из доли прибыли, приходящейся на эти структурные подразделения, определяемой пропорционально их среднесписочной численности или фонду оплаты труда и стоимости основных производственных фондов. При этом сумма налога по предприятиям и структурным подразделениям определяется в соответствии со ставками налога на прибыль, действующими на территориях, где расположены эти предприятия и структурные подразделения.

1.2. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

Объектом обложения налогом на прибыль является валовая прибыль предприятия - это прибыль от реализации продукции, товаров, работ, услуг, основных фондов (включая земельные участки), другого имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль от реализации продукции, товаров, работ, услуг определяется как разница между выручкой от реализации без НДС и акцизов и затратами на производство и реализацию, включаемыми в себестоимость продукции, товаров, работ, услуг. 2

Предприятия, осуществляющие внешнеэкономическую деятельность, при определении прибыли исключают из выручки от реализации продукции, товаров, работ, услуг уплаченные экспортные пошлины.

При определении прибыли от реализации основных фондов и другого имущества предприятия для целей налогообложения учитывается разница между продажной ценой и первоначальной или остаточной стоимостью этих фондов и имущества, увеличенной на индекс инфляции.

По основным фондам, нематериальным активам, малоценным и быстроизнашивающимся предметам, стоимость которых погашается путем начисления износа, принимается остаточная стоимость этих фондов и имущества. 3

При реализации или безвозмездной передаче основных фондов и объектов, не завершенных строительством, в течение двух лет с момента их приобретения или сооружения, по которым были предоставлены льготы по налогу на прибыль, налогооблагаемая прибыль подлежит увеличению в пределах сумм ранее предоставленных льгот на остаточную стоимость этих основных фондов и произведенные затраты по объектам, не завершенным строительством.

К доходам и расходам от внереализационных операции относятся:

1) доходы и расходы от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию, а также другие доходы и расходы от операций, непосредственно не связанных с производством продукции, работ, услуг и ее реализацией;

2) средства, полученные безвозмездно от других предприятий при отсутствии совместной деятельности, кроме средств, зачисляемых в уставные капиталы предприятий его учредителями;

3) средства, полученные в рамках безвозмездной помощи, оказываемой иностранными государствами в соответствии с межправительственными соглашениями; средства, полученные от иностранных организаций в порядке безвозмездной помощи российским образованию, науке и культуре;

4) средства, полученные приватизированными предприятиями в качестве инвестиций в результате проведения инвестиционных конкурсов или торгов;

5) средства, переданные между основными и дочерними предприятиями при условии, что доля основного предприятия составляет более 50% в уставном капитале дочерних предприятий;

6) средства, передаваемые на развитие производственной и непроизводственной базы в пределах одного юридического лица. 4

По предприятиям, получившим безвозмездно от других предприятий основные фонды, товары и другое имущество, налогооблагаемая прибыль увеличивается на стоимость этих фондов и имущества, указанных в акте передачи, но не ниже их балансовой стоимости, отраженной в документах бухгалтерского учета передающих предприятий.

Суммы, внесенные в бюджет в виде санкций, в состав расходов от внереализационных операций не включаются, а относятся на уменьшение прибыли, остающейся в распоряжении предприятия.

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала года.

Если в отчетном (налоговом) периоде получен убыток в данном периоде налоговая база признается равной нулю. Убытки принимаются в целях налогообложения в особом порядке. 5

Не учитывается при налогообложении стоимость объектов социально-культурного и коммунально-бытового назначения приватизируемых предприятий, передаваемых в ведение органов исполнительной власти субъектов РФ и органов местного самоуправления, объектов жилищно-коммунального назначения, дорог, электрических сетей и подстанций, газовых сетей, водозаборных сооружений и других подобных объектов, передаваемых безвозмездно органам государственной власти или по их решению специализированным предприятиям, осуществляющим использование или эксплуатацию этих объектов, и органам местного самоуправления, а также передаваемых безвозмездно предприятиям, учреждениям и организациям органами государственной власти и местного самоуправления, союзами, ассоциациями, концернами, межотраслевыми, региональными и другими объединениями, в состав которых входят предприятия, основных средств, нематериальных активов, другого имущества и денежных средств на капитальные вложения по развитию их собственной производственной и непроизводственной базы. В налогооблагаемую базу также не включаются:

доходы в иностранной валюте подлежат налогообложению по совокупности с выручкой, полученной в рублях. При этом доходы в иностранной валюте пересчитываются в рубли по курсу ЦБ РФ, действовавшему на день определения предприятием выручки от реализации товаров. 6

В целях налогообложения валовая прибыль уменьшается на:

1) доходы в виде дивидендов, полученных по акциям, принадлежащим предприятию-акционеру и удостоверяющим право их владельца на участие в распределении прибыли предприятия-эмитента, а также доходы в виде процентов, полученных владельцами государственных ценных бумаг РФ, государственных ценных бумаг субъектов РФ и ценных бумаг органов местного самоуправления;

2) доходы от долевого участия в деятельности других предприятий, кроме доходов, полученных за пределами РФ;

3) доходы, включая доходы от аренды и других видов использования, казино, игорного бизнеса, видеосалонов, от проката видео- и аудиокассет и записи на них, определяемых в сумме разницы между выручкой и расходами, включая расходы на оплату труда от этих услуг;

4) прибыль от посреднических операций и сделок, если ставка налога на прибыль, зачисляемого в бюджет субъекта РФ, отличается от установленной по основному виду деятельности ставки налога на прибыль, зачисляемого в бюджет субъекта РФ;

Читайте также: