Виды налогов обществознание презентация

Опубликовано: 30.04.2024

Налоговая система в РФ

| Вложение | Размер |

|---|---|

| nalogovaya_sistema_v_rf.ppt | 976.5 КБ |

Предварительный просмотр:

Подписи к слайдам:

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями.

Налог – обязательный, индивидуально безвозмездный платёж , взимаемый органами государственной власти различных уровней с организаций и физических лиц с целью финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

Налоговая система - совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля.

Налоговая система России Федеральные налоги и сборы: Налог на добавленную стоимость Акцизы Налог на доходы физических лиц Налог на прибыль организаций Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина Региональные налоги: Налог на имущество организаций Налог на игорный бизнес Транспортный налог Местные налоги: Земельный налог Налог на имущество физических лиц

Источники налогового права: 1. Конституция Российской Федерации. 2. Специальное налоговое законодательство (в Налоговом кодексе РФ (НК РФ) оно именуется "законодательством о налогах и сборах"), которое, в свою очередь, включает следующие элементы: • федеральное законодательство о налогах и сборах (или законодательство о налогах и сборах Российской Федерации), включающее: - НК РФ; - иные федеральные законы о налогах и сборах; • региональное законодательство о налогах и сборах: - законы субъектов РФ; - иные нормативные правовые акты о налогах и сборах, принятые законодательными (представительными) органами субъектов РФ; • нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления. 3. Общее налоговое законодательство (иные федеральные законы, содержащие нормы налогового права). 4. Подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами: • акты органов общей компетенции: - указы Президента РФ; - постановления Правительства РФ; - подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами, принятые органами исполнительной власти субъектов РФ; - подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами, принятые исполнительными органами местного самоуправления; • акты органов специальной компетенции - ведомственные подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и сборами органов специальной компетенции, издание которых прямо предусмотрено НК РФ. Решения Конституционного Суда РФ. Нормы международного права и международные договоры Российской Федерации.

Виды налогов Прямые Косвенные Взимаются с доходов граждан и фирм в явном виде (подоходный налог, налог на прибыль, налог на имущество) Оплачиваются незаметно при совершении определённых действий ( при покупке товара, обмене валюты, ввозе товара из-за рубежа), включаются в стоимость товаров и услуг ( акциз, налог на продажи, таможенная пошлина, НДС).

Виды налогов Аккордные Подоходные устанавливаются вне зависимости от уровня дохода экономического агента. составляют какой-то определённый процент от дохода.

Типы подоходных налогов: Прогрессивные налоги — налоги, у которых средняя налоговая ставка зависима прямо пропорционально от уровня дохода. Таким образом, если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает. Регрессивные налоги — налоги, чья средняя ставка налога обратно пропорциональна уровню дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается. Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Основные функции налогов Фискальная — основная функция налогообложения. Сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Распределительная (социальная) — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счёт возложения налогового бремени на более сильные категории населения). Регулирующая — направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства. Контрольная — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов. Стимулирующая — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д. Дестимулирующая — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Налоги, уплачиваемые предприятиями. Прямой Косвенный На прибыль - облагается прибыль всех предприятий 35% от валовой прибыли (в большинстве случаев); 43% (доходы банков, бирж от посреднической деятельности); 90% (доходы от казино и игорного бизнеса) НДС (налог на добавленную стоимость) – облагается прирост стоимости товара, которая создаётся на всех стадиях его производства по мере продвижения товара к конечному потребителю ( от 10% до 18%)

Название налога Размер налога от Фонда Оплаты Труда Из чьих средств платится налог Периодичность декларирования НДФЛ – налог на доходы физических лиц 13% Работника Сведения 1 раз в год Страховые и накопительные взносы в Пенсионный Фонд ( Обязательное страхование ) 26% Работодателя 1 раз в полгода – сведения, 1 раз в квартал - расчеты Взносы в Фонд Социального страхования 2,9% Работодателя 1 раз в квартал – расчеты Взносы в Фонд Социального страхования – страхование от несчастных случаев на производстве и профзаболеваний В зависимости от вида деятельности – от 0,2% и выше Работодателя Взносы в Федеральный Фонд медицинского страхования 3,1% Работодателя Сведения сдаются в Пенсионный фонд , совместно, отдельных сведений и расчетов нет Взносы в Территориальный Фонд медицинского страхования 2% Работодателя Сведения сдаются в Пенсионный фонд , совместно, отдельных сведений и расчетов нет ВСЕГО работодатель платит: Не менее 34,2% от ФОТ Работодателя Работник платит (Работодатель за него перечисляет в бюджет): 13% от ФОТ Работника Налоги на зарплату в 2011 году для организаций и предпринимателей, для любых предприятий на любых системах налогообложения - ОСН, УСН, ЕНВД, кроме ЕСХН: Налоги на заработную плату уплачиваются один раз в месяц, до 15 числа месяца, следующего за расчетным.

Эссе. Налоги — это плата за цивилизованное общество. ( надпись на фасаде Службы внутренних доходов США)

Темы эссе: Люди понимают, что правительства тратят деньги менее осмотрительно и менее эффективно, чем они могли бы это сделать сами. Мадсен Пири, президент Института Адама Смита На свете существуют две неизбежные вещи: смерть и налоги; однако смерть, в отличие от налогов, безболезненна. Франклин Делано Рузвельт Невозможно увильнуть от налогов. От них можно уклониться законным или незаконным способом. Оба способа так же стары, как и сама налоговая система. Сирил Паркинсон. Закон и доходы Патриотизм кончается там, где начинается налоговая декларация. Артур Годфри Если вы действуете в нарушение правил, вас штрафуют; если вы действуете по правилам, вас облагают налогом. Лоуренс Дж. Питер Дабы Бертольд быстрее нашел свою смерть, его послали в края и города (королевства) с поручением. взыскивать налоги. Хроника Бургундии, 604 год

№ Критерии оценивания ответа на задание С9 Баллы К1 Раскрытие смысла высказывания Смысл высказывания раскрыт. ИЛИ Содержание ответа даёт представление о его понимании 1 Смысл высказывания не раскрыт, содержание ответа не даёт представления о его понимании 0 К2 Представление и пояснение собственной позиции выпускника Представлена и пояснена собственная позиция выпускника 1 Представлена без пояснения собственная позиция выпускника (простое согласие или несогласие с суждением автора высказывания). ИЛИ Собственная позиция выпускника не представлена 0 К3 Характер и уровень приводимых суждений и аргументов Суждения и аргументы раскрываются с опорой на теоретические положения, выводы и фактический материал. В ходе рассуждений раскрываются различные аспекты проблемы 3 При раскрытии нескольких аспектов проблемы (темы) суждения и аргументы приведены с опорой на теоретические положения и выводы, но без использования фактического материала. ИЛИ Раскрыт один аспект проблемы (темы), и приведена аргументация с опорой на теоретические положения и фактический материал. ИЛИ При раскрытии нескольких аспектов проблемы (темы) суждения и аргументы приведены с опорой на фактический материал, но без теоретических положений, выводов. ИЛИ Раскрыты несколько аспектов проблемы при недостатке теоретической или фактической аргументации 2 Перечислены несколько аспектов проблемы (темы) без аргументации. ИЛИ Затронут лишь один аспект проблемы (темы), приведена только фактическая или только теоретическая аргументация 1 Затронут лишь один аспект проблемы (темы) без аргументации. ИЛИ Аргументы и суждения не соответствуют обосновываемому тезису 0 Максимальный балл 5

![]()

Описание разработки

Налог – это обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства.

Признаки налогов:

1. Обязательный характер.

2. Денежная форма уплаты.

3. Цель – обеспечение деятельности государства и нужд общества.

Содержимое разработки

Тема «Налоги»

Данная презентация подготовлена преподавателями компании iEducation. С нами ты сможешь подготовиться к ЕГЭ онлайн!

Заходи на сайт прямо сейчас www.iedu2.ru

План: 1. Понятие и признаки налогов 2. Виды налогов 3. Функции налогов 4. Налоговая политика

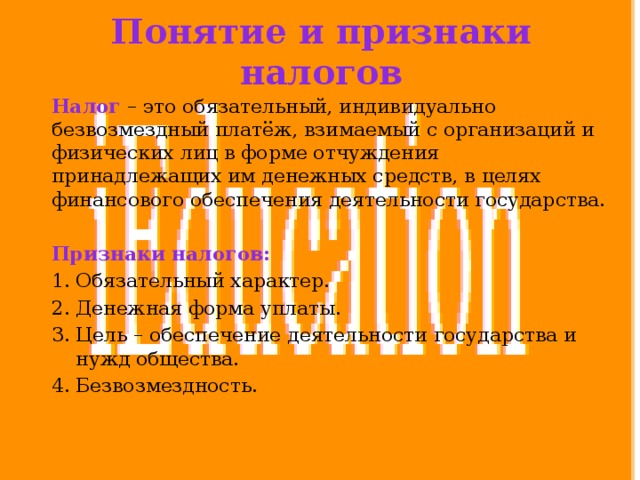

Понятие и признаки налогов

Налог – это обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства.

Признаки налогов:

- Обязательный характер.

- Денежная форма уплаты.

- Цель – обеспечение деятельности государства и нужд общества.

- Безвозмездность.

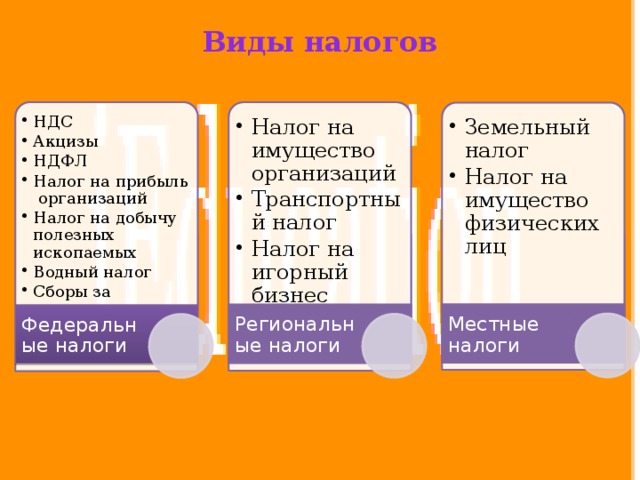

Виды налогов

- НДС Акцизы НДФЛ Налог на прибыль организаций Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами животного мира

- НДС

- Акцизы

- НДФЛ

- Налог на прибыль организаций

- Налог на добычу полезных ископаемых

- Водный налог

- Сборы за пользование объектами животного мира

- Налог на имущество организаций Транспортный налог Налог на игорный бизнес

- Налог на имущество организаций

- Транспортный налог

- Налог на игорный бизнес

- Земельный налог Налог на имущество физических лиц

- Земельный налог

- Налог на имущество физических лиц

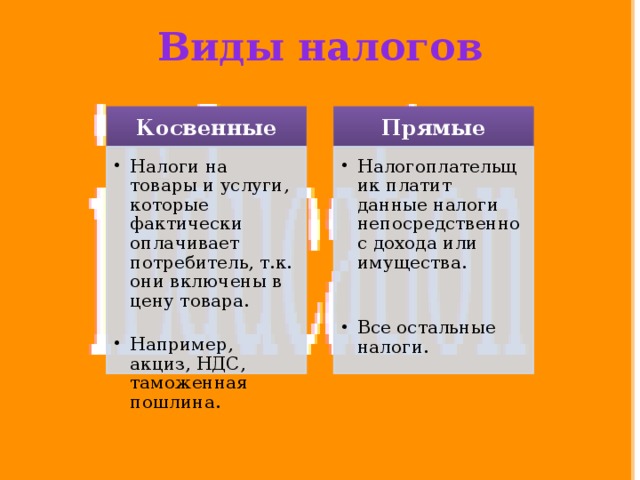

Виды налогов

- Налоги на товары и услуги, которые фактически оплачивает потребитель, т.к. они включены в цену товара.

- Налоги на товары и услуги, которые фактически оплачивает потребитель, т.к. они включены в цену товара.

- Налогоплательщик платит данные налоги непосредственно с дохода или имущества.

- Налогоплательщик платит данные налоги непосредственно с дохода или имущества.

- Например, акциз, НДС, таможенная пошлина.

- Например, акциз, НДС, таможенная пошлина.

- Все остальные налоги.

- Все остальные налоги.

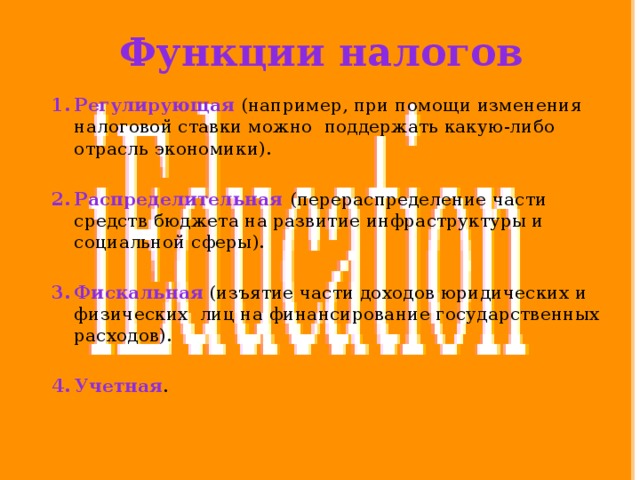

Функции налогов

- Регулирующая (например, при помощи изменения налоговой ставки можно поддержать какую-либо отрасль экономики).

- Распределительная (перераспределение части средств бюджета на развитие инфраструктуры и социальной сферы).

- Фискальная (изъятие части доходов юридических и физических лиц на финансирование государственных расходов).

- Учетная .

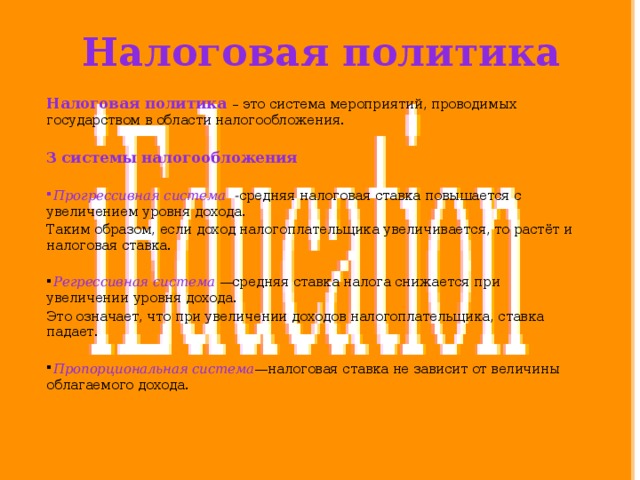

Налоговая политика

Налоговая политика – это система мероприятий, проводимых государством в области налогообложения.

3 системы налогообложения

- Прогрессивная система- средняя налоговая ставка повышается с увеличением уровня дохода.

Таким образом, если доход налогоплательщика увеличивается, то растёт и налоговая ставка.

- Регрессивная система —средняя ставка налога снижается при увеличении уровня дохода.

Это означает, что при увеличении доходов налогоплательщика, ставка падает.

- Пропорциональная система —налоговая ставка не зависит от величины облагаемого дохода.

-80%

Код для использования на сайте:

Скопируйте этот код и вставьте себе на сайт

Для скачивания поделитесь материалом в соцсетях

После того как вы поделитесь материалом внизу появится ссылка для скачивания.

Подписи к слайдам:

Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Субъект налога – это лицо, обязанное платить налог. Налоговый кодекс именует субъекта налога( юридическое или физическое лицо) налогоплательщиком.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Объект налога- доход или имущество, подлежащее налогообложению .

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Источник налога- это доход налогоплательщика (заработная плата, прибыль, процент), из которого оплачивается налог.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Ставка налога- величина налога на единицу обложения.

финансирование государственных расходов, пополнение бюджета;

поднимая или снижая налоги, государство либо способствует его развитию, либо сдерживает темпы экономического развития;

через налоги перераспределяются доходы населения и поддерживаются неимущие слои населения;

учёт доходов граждан, предприятий и организаций

сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов;

стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путём применения льготного налогообложения

Пропорциональный налог

Ставка налога остается неизменной независимо от суммы получаемых доходов

Регрессивный

Ставка налога снижается по мере роста получаемых доходов. Люди с меньшими доходами платят их большую часть в виде налогов.

Прогрессивный налог

Ставка налога повышается по мере роста получаемых доходов. Люди с большими доходами платят их большую часть в виде налогов.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

По виду объектов налогообложения и способа взимания: прямые (подоходный налог, налог на прибыль хозяйственных организаций, налог на наследование или дарение, земельный налог, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций и т. п.);

косвенные налоги устанавливаются в виде надбавок к цене товаров и услуг и являются налогами на потребителей ( акцизные, налог с продаж, налог на экспорт, частично налог на добавленную стоимость, таможенные пошлины)

ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ

Таможенные пошлины – косвенные налоги, взимаемые при ввозе, вывозе и провозе товаров через территорию данного государства.

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

Акциз– косвенный налог, которым облагается продукция, реализуемая внутри страны.

Подакцизные товары в РФ:

спиртосодержащая и алкогольная продукция;

автомобильный бензин, дизельное топливо;

По уровням взимания налогов можно выделить: 1) федеральные 2) региональные 3) местные

ФЕДЕРАЛЬНЫЕ, РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ НАЛОГИ

Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории Российской Федерации

Налог на добавленную стоимость

Налог на доходы физических лиц

Налог на прибыль организаций

Налог на добычу полезных ископаемых

Водный налог

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Государственная пошлина

Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии с Налоговым кодексом и обязательные к уплате на территории всех регионов соответствующих субъектов РФ.

Транспортный налог,

налог на имущество организаций,

налог на игорный бизнес

лесной налог,

плата за воду и пр.

земельный налог.

курортный налог,

налог на рекламу,

налог на содержание жилого фонда и др.

Местные налоги — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими

налоги должны быть равными для каждого уровня дохода;

определённость и точность налогов

размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны;

неизбежность осуществления платежа.

Размер налогов и порядок их взимания должны быть утверждены законодательно

Охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы

Экономичность и эффективность

тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений

НАЛОГОВАЯ СИСТЕМА РОССИИ

Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны

№ слайда 1

НАЛОГИ Обществознание 11 класс Базовый уровень Кодификатор по обществознанию Глава 2. Экономика. Тема 2.14 Презентацию подготовила Ульева Ольга Валерьевна учитель истории и обществознания ГБОУ Школа № 1353

№ слайда 2

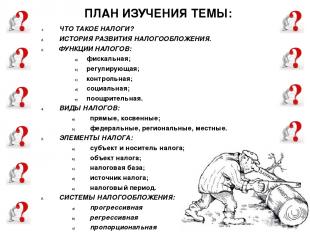

ПЛАН ИЗУЧЕНИЯ ТЕМЫ: ЧТО ТАКОЕ НАЛОГИ? ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ. ФУНКЦИИ НАЛОГОВ: фискальная; регулирующая; контрольная; социальная; поощрительная. ВИДЫ НАЛОГОВ: прямые, косвенные; федеральные, региональные, местные. ЭЛЕМЕНТЫ НАЛОГА: субъект и носитель налога; объект налога; налоговая база; источник налога; налоговый период. СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ: прогрессивная регрессивная пропорциональная КРИВАЯ ЛАФФЕРА. НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО В РФ.

№ слайда 3

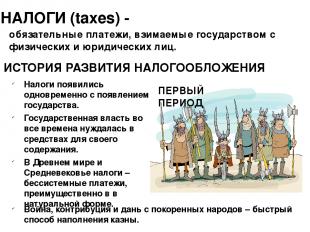

НАЛОГИ (taxes) - обязательные платежи, взимаемые государством с физических и юридических лиц. ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ Налоги появились одновременно с появлением государства. Государственная власть во все времена нуждалась в средствах для своего содержания. В Древнем мире и Средневековье налоги – бессистемные платежи, преимущественно в в натуральной форме. Война, контрибуция и дань с покоренных народов – быстрый способ наполнения казны. ПЕРВЫЙ ПЕРИОД

№ слайда 4

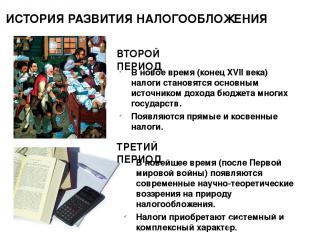

ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ ВТОРОЙ ПЕРИОД В новое время (конец XVII века) налоги становятся основным источником дохода бюджета многих государств. Появляются прямые и косвенные налоги. ТРЕТИЙ ПЕРИОД В новейшее время (после Первой мировой войны) появляются современные научно-теоретические воззрения на природу налогообложения. Налоги приобретают системный и комплексный характер.

№ слайда 5

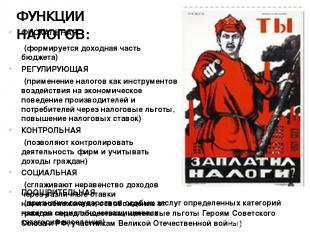

ФИСКАЛЬНАЯ (формируется доходная часть бюджета) РЕГУЛИРУЮЩАЯ (применение налогов как инструментов воздействия на экономическое поведение производителей и потребителей через налоговые льготы, повышение налоговых ставок) КОНТРОЛЬНАЯ (позволяют контролировать деятельность фирм и учитывать доходы граждан) СОЦИАЛЬНАЯ (сглаживают неравенство доходов через различные ставки налогообложения и освобождение от налогов социально-незащищенных категорий населения) ФУНКЦИИ НАЛОГОВ: ПООЩРИТЕЛЬНАЯ (признание государством особых заслуг определенных категорий граждан перед обществом, налоговые льготы Героям Советского Союза и РФ, участникам Великой Отечественной войны)

№ слайда 6

ВИДЫ НАЛОГОВ ПРЯМЫЕ устанавливаются непосредственно на доход или имущество подоходный налог, налог на прибыль предприятий налог с наследства и дарения, имущественный налог и пр. КОСВЕННЫЕ налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу налог на добавленную стоимость (НДС) акцизы (добавка в цене на товары повышенного спроса и высокой доходности) таможенные пошлины и пр. ПЛАЧУ САМ ПЛАЧУ ЧЕРЕЗ ПОСРЕДНИКА

№ слайда 7

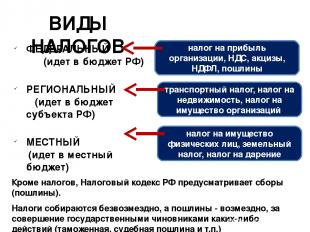

ВИДЫ НАЛОГОВ ФЕДЕРАЛЬНЫЙ (идет в бюджет РФ) РЕГИОНАЛЬНЫЙ (идет в бюджет субъекта РФ) МЕСТНЫЙ (идет в местный бюджет) Кроме налогов, Налоговый кодекс РФ предусматривает сборы (пошлины). Налоги собираются безвозмездно, а пошлины - возмездно, за совершение государственными чиновниками каких-либо действий (таможенная, судебная пошлина и т.п.) налог на прибыль организации, НДС, акцизы, НДФЛ, пошлины транспортный налог, налог на недвижимость, налог на имущество организаций налог на имущество физических лиц, земельный налог, налог на дарение

№ слайда 8

ВИДЫ НАЛОГОВ (системы налогообложения) ПРОГРЕССИВНЫЙ (процентная ставка повышается по мере роста дохода налогоплательщика) РЕГРЕССИВНЫЙ (процентная ставка снижается по мере роста дохода налогоплательщика) ПРОПОРЦИОНАЛЬНЫЙ (процентная ставка постоянна) Определите о каких налогах идет речь ниже? В России ставка подоходного налога 13%. С богатых – много, со средних - умеренно, с бедных – ничего.

№ слайда 9

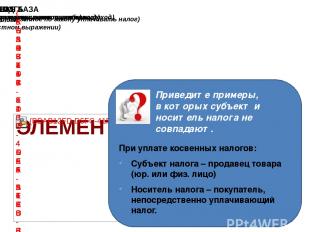

Приведите примеры, в которых субъект и носитель налога не совпадают. При уплате косвенных налогов: Субъект налога – продавец товара (юр. или физ. лицо) Носитель налога – покупатель, непосредственно уплачивающий налог.

№ слайда 10

КРИВАЯ ЛАФФЕРА Государство заинтересовано в том, чтобы сумма собранных налогов была максимальной. Можно ли повышать ставку налога беспредельно? Артур Лаффер, американский экономист Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Изъятие у налогоплательщика значительной суммы доходов (порядка 40—50 %) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. ГОСУДАРСТВЕННЫЕ ДОХОДЫ (руб.) СТАВКА НАЛОГА (%) ОПТИМАЛЬНАЯ СТАВКА НАЛОГА

№ слайда 11

НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО В РФ Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют. (Конституция РФ, ст. 57)

№ слайда 12

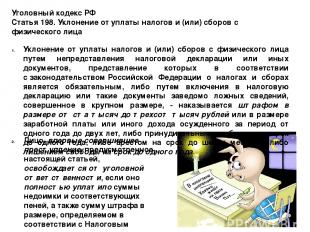

Уголовный кодекс РФ Статья 198. Уклонение от уплаты налогов и (или) сборов с физического лица Уклонение от уплаты налогов и (или) сборов с физического лица путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере, - наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до одного года, либо арестом на срок до шести месяцев, либо лишением свободы на срок до одного года. Лицо, впервые совершившее преступление, предусмотренное настоящей статьей, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки и соответствующих пеней, а также сумму штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

№ слайда 13

Уголовный кодекс РФ Статья 199. Уклонение от уплаты налогов и (или) сборов с организации 1. Уклонение от уплаты налогов и (или) сборов с организации путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере, - наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового. 2. Лицо, впервые совершившее преступление, предусмотренное настоящей статьей, а также статьей 199.1 настоящего Кодекса, освобождается от уголовной ответственности, если этим лицом либо организацией, уклонение от уплаты налогов и (или) сборов с которой вменяется данному лицу, полностью уплачены суммы недоимки и соответствующих пеней, а также сумма штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации. Заплати налоги и спи спокойно!

№ слайда 14

№ слайда 15

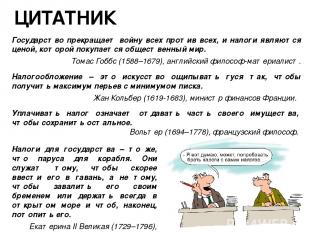

Налогообложение – это искусство ощипывать гуся так, чтобы получить максимум перьев с минимумом писка. Жан Кольбер (1619-1683), министр финансов Франции. Государство прекращает войну всех против всех, и налоги являются ценой, которой покупается общественный мир. Томас Гоббс (1588–1679), английский философ-материалист. Уплачивать налог означает отдавать часть своего имущества, чтобы сохранить остальное. Вольтер (1694–1778), французский философ. Налоги для государства – то же, что паруса для корабля. Они служат тому, чтобы скорее ввести его в гавань, а не тому, чтобы завалить его своим бременем или держать всегда в открытом море и чтоб, наконец, потопить его. Екатерина II Великая (1729–1796), российская императрица. ЦИТАТНИК

№ слайда 16

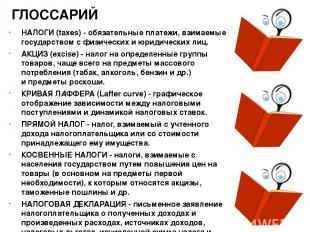

ГЛОССАРИЙ НАЛОГИ (taxes) - обязательные платежи, взимаемые государством с физических и юридических лиц. АКЦИЗ (excise) - налог на определенные группы товаров, чаще всего на предметы массового потребления (табак, алкоголь, бензин и др.) и предметы роскоши. КРИВАЯ ЛАФФЕРА (Laffer curve) - графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. ПРЯМОЙ НАЛОГ - налог, взимаемый с учтенного дохода налогоплательщика или со стоимости принадлежащего ему имущества. КОСВЕННЫЕ НАЛОГИ - налоги, взимаемые с населения государством путем повышения цен на товары (в основном на предметы первой необходимости), к которым относятся акцизы, таможенные пошлины и др. НАЛОГОВАЯ ДЕКЛАРАЦИЯ - письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах, исчисленной сумме налога и другие данные, связанные с исчислением и уплатой налога.

№ слайда 17

Описание презентации по отдельным слайдам:

НАЛОГИ Голубятникова Татьяна Петровна

Налог Нало́г — обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

«Налоги – это пожертвования, которые подданные дают государству». Б. Г. Мильгаузен

Налогоплатильщики Физические лица Юридические лица

Основные принципы налогообложения Принцип справедливости –налоги равные для каждого уровня дохода Принцип определенности и точности налогов – размеры налогов, сроки, способ и порядок точно определены Принцип удобства взимания налогов для налогоплательщиков – каждый налог должен взиматься в то время и тем способом, при котором плательщику легче выполнить требования Принцип экономичности – разрыв между расходами по сбору и самими налогами должен быть наибольшим, тяжесть налогообложения не должна подрывать производства Принцип обязательности – неизбежность осуществления платежа

Функции налогов Фискальная - обеспечение финансирования государственных расходов Распределительная- перераспределение доходов Симулирующая - стимулирование развития НТП Социально-воспитательная – сдерживание потребления вредных для здоровья продуктов Конкретно-учетная – осуществление учета доходов граждан, предприятий и организаций

Виды налогов По характеру взимания Прямые Взимаются при образовании материальных благ. Платит налогоплательщик, производитель Зависит от доходов (наличия ценностей) Налог на доходы физических лиц. Налог на прибыль организаций. Налог на имущество. Налог на дарении. Косвенные Взимаются при приобретении материальных благ и входят в цену покупки. Платит потребитель. Не зависит от дохода. Налог на добавленную стоимость(НДС). Таможенные пошлины. Акцизы.

Прямые и косвенные налоги

По территориальному уровню Федеральные Взимаются на всей территории Поступают в государственный бюджет. Региональные Взимаются в регионах. Поступают в бюджет региона Местные Взимаются в определенных местах. Поступают в муниципальный бюджет Налог на доходы физических лиц. Налог на прибыль организаций. НДС. Пошлины. Налог на имущество организаций. Налог на недвижимость. Транспортный налог. Земельный налог. Налог на имущество физических лиц. Налог на дарении

По субъектам правоотношений Налоги с физических лиц Налог на доходы физических лиц, налог на дарение …. Налоги с юридических лиц Налог на прибыль предприятий, НДС, акцизы … Налоги, общие для физических и юридических лиц Земельный налог, транспортный налог, налог на имущество, таможенные пошлины

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

Презентация по обществознанию "Налоги" знакомит с 1. Основными принципы налогообложения

2. Функциями налогов( фискальная, распределительная,стимулирующая,социально-воспитательная, конкретно-учетная) 3. Системами налогообложения(пропорциональная, прогрессивная, регрессивная) 4. Видами налогов и сборов( прямые и косвенные, с физических и юридических лиц, федеральные, региональные, местные) 5. Внебюджетными фондами Презентация рассчитана на учащихся 9-11 классов, может быть использована как на уроках обществознания ПРИ ИЗУЧЕНИИ ТЕМЫ "Налоги, их функции" так и при подготовке к ГИА и ЕГЭ.

- Голубятникова Татьяна ПетровнаНаписать 3034 13.05.2015

Номер материала: 527663

- Обществознание

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

13.05.2015 1957

-

13.05.2015 6196

-

13.05.2015 11087

-

13.05.2015 16138

-

13.05.2015 9007

-

13.05.2015 628

-

13.05.2015 518

Не нашли то что искали?

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Читайте также: