Вечный портфель тинькофф доллары налоги

Опубликовано: 17.05.2024

Инвестпривет, друзья! Компания Тинькофф Капитал выпустила три новых БПИФа, основанных на концепции «Вечного портфеля» – в рублях, долларах и евро. Обещалось, что это будет чуть ли не революция на рынке биржевых ПИФов. Однако революции не произошло. Давайте разберемся, что это за «вечные портфели», что там с доходностью и комиссиями.

Что такое «Вечный портфель»

В официальном заявлении Тинькофф Капитал новые БПИФы позиционируются как абсолютно новые фонды на российском рынке, аналогов которых у нас на фонде еще нет. Они основаны на стратегии «Вечного портфеля» – Tinkoff All-Weather Index, который разработан совместно управляющей компанией Тинькофф Капитал и Московской биржей. Хотя, судя по названию, это не совсем «вечный» портфель, а, скорее, «всепогодный».

Ну да ладно. Основная мысль «вечного портфеля» заключается в том, чтобы включить в него активы четырех классов в равной пропорции (т.е. по 1/4), а именно:

- акции;

- золото;

- долгосрочные облигации;

- денежные средства (валюта) и краткосрочные облигации (альтернатива кэшу).

Идея в том, чтобы не зависеть от состояния экономики. Так, когда растут акции, золото и облигации менее доходны. Когда на дворе кризис, и акции летят в тартары – все перекладываются в золото и краткосрочные облигации. В общем, все активы в портфеле коррелируют друг с другом и в целом обуславливают «вечный рост».

Вообще, концепцию «вечного портфеля» разработал еще в 1981 году американский инвестиционный консультант Гарри Браун. Но популярной она стала только сейчас в связи с активным распространением ETF. И Тинькофф с Мосбиржей адаптировали ее под нынешние реалии.

Суть концепции заключается в том, чтобы доходность инвестора не зависела от волатильности на финансовом рынке и росла вне зависимости от фазы экономического цикла. Проще говоря, «всепогодный» или «вечный» портфель растет (ну, по крайней мере теоретически) в любом состоянии рынка – и при штормах, и при штиле.

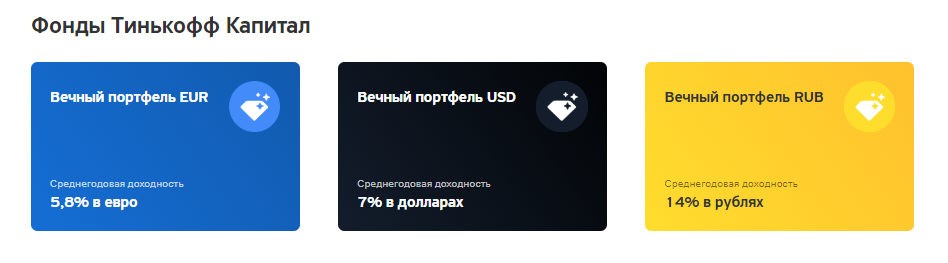

БПИФы от Тинькофф (или как их иногда еще называют – ETF от Тинькофф, хотя это неправильно) выпущены в трех валютах – рублях, долларах и евро. Рублевый портфель ориентирован на российскую экономику, в долларах – на американскую, а евро, соответственно, – европейскую. Доходность индекса Tinkoff All-Weather Index в рублях составляет примерно 14% годовых, в долларах – 7%, а в евро – 5,8%.

Структура и доходность «Вечных портфелей» от Тинькофф Капитала

Давайте теперь рассмотрим каждый БПИФ пристальнее. Под прищуром, так сказать. Чтобы выяснить, что там под капотом и насколько это привлекательно для инвесторов.

TRUR – вечный портфель в рублях

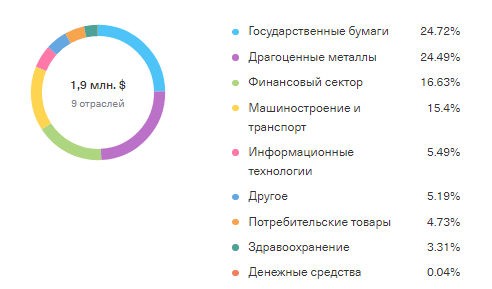

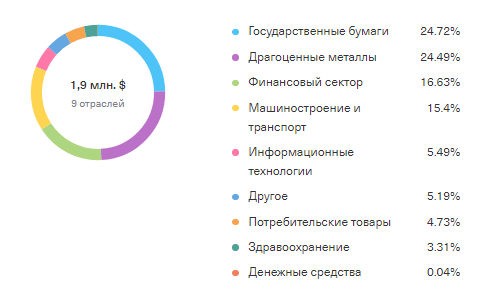

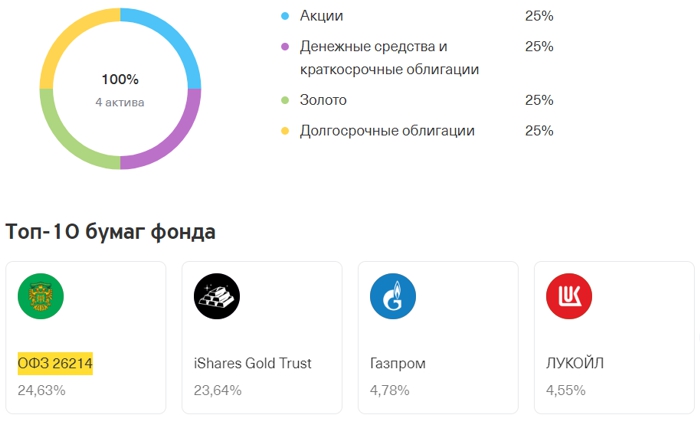

По стратегии в структуру фонда TRUR в пропорции 1/4 входят российские акции, золото, долгосрочные облигации и краткосрочные облигации + денежные средства. На самом деле структура активов немного отличается от модельной – это понятно, цена активов меняется и имеются свои коррективы. На момент написания обзора структура была такова:

- Акции – 26.54%;

- Долгосрочные облигации – 25.08%;4

- Денежные средства и краткосрочные облигации – 24.74%

- Золото – 23.64%.

- Государственные бумаги – 49.75%;

- Драгоценные металлы – 23.64%;

- Энергетика – 14.86%;

- Финансовый сектор – 4.38%;

- Сырьевая промышленность – 3.52%;

- Телекоммуникации – 2.44%;

- Потребительские товары – 1.32%;

- Денежные средства – 0.09%.

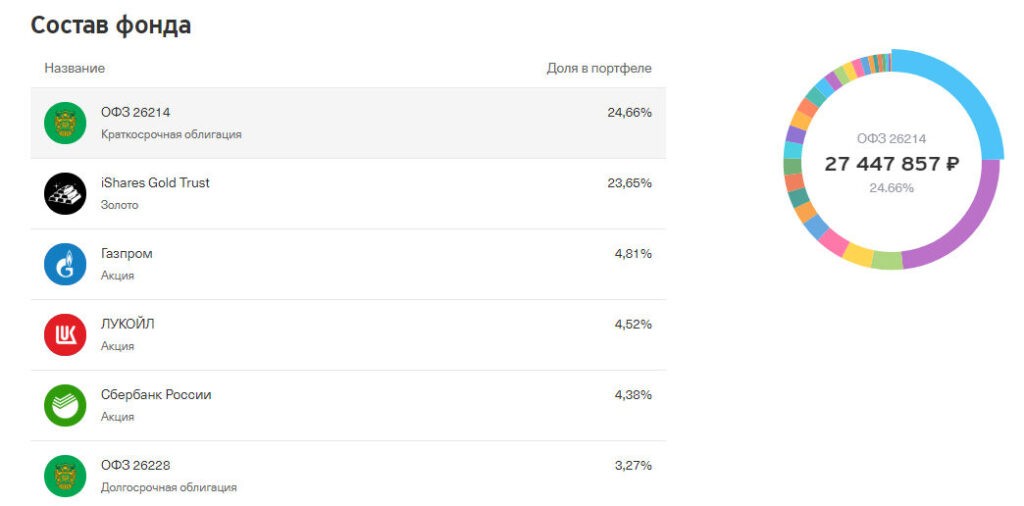

Конкретный состав активов можно найти здесь: https://www.tinkoff.ru/invest/etfs/TRUR/structure/details/. Если коротко, то 24,66% портфеля занимает краткосрочная ОФЗ 26214, 23,65% – ETF iShares Gold Trust. Остальное – долгосрочные ОФЗ и «голубые фишки» индекса Мосбиржи – а именно Газпром, Лукойл, Сбербанк, Норникель, Яндекс, Новатэк, Роснефть, Татнефть, Сургутнефтегаз, МТС, X5 Retail Group, Магнит, Алроса, Северсталь и НЛМК.

В портфель включены именно акции (и одна ГДР). Почему не взят какой-нибудь индекс на Мосбиржу или РТС – непонятно. Долгосрочные ОФЗ взяты тоже именно в виде ОФЗ, а не в виде готового БПИФа или ETF.

Как я уже упоминал, доходность БПИФа TRUR по расчетам бэктестов составляет примерно 14% годовых. Но помните, что доходность в прошлом не гарантирует такой же доходности в будущем.

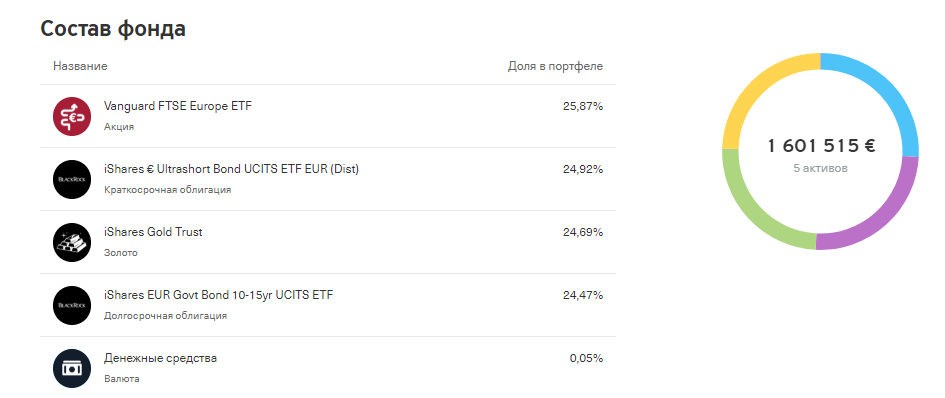

TUSD – вечный портфель в долларах

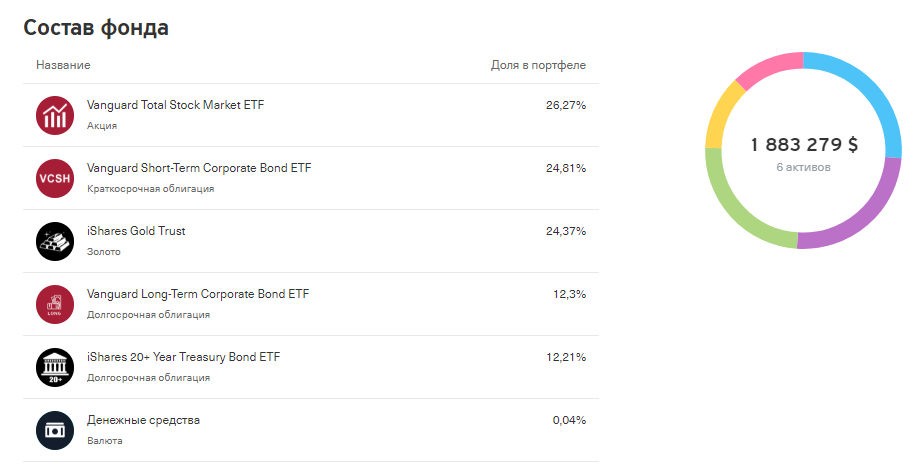

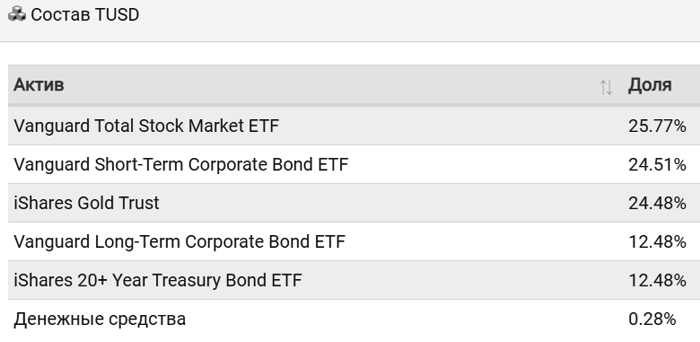

Состав БПИФ TUSD намного лаконичнее, чем TRUR. По сути, этот фонд служит оберткой для 5-ти других фондов. Структура такова:

- Vanguard Total Stock Market ETF (индекс широкого рынка) – 26,27%;

- Vanguard Short-Term Corporate Bond ETF (краткосрочные облигации компаний США) – 24,81%;

- iShares Gold Trust (золото) – 24,37%;

- Vanguard Long-Term Corporate Bond ETF (долгосрочные бонды) – 12,3%;

- iShares 20+ Year Treasury Bond ETF (20-летние и более -летние трежерис) – 12,21%;

- кэш – 0,04%.

Разбивка по отраслям:

То есть здесь мы имеем всю ту же структуру «вечного портфеля»: широкий индекс акций, краткосрочные облигации, золото и два ETF с долгосрочными бондами. Конкретный состав ETF, которые собраны в портфеле, можно посмотреть на сайтах провайдеров.

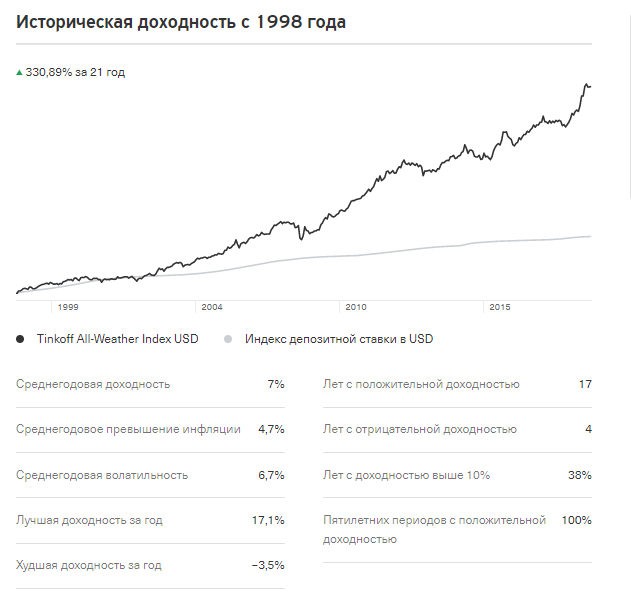

Историческая доходность модельного портфеля с 1998 года составляет 7%, или 330,89% за 21 год. На графике видно, что есть моменты снижения стоимости портфеля, но в целом – динамичный рост.

TEUR – вечный портфель в евро

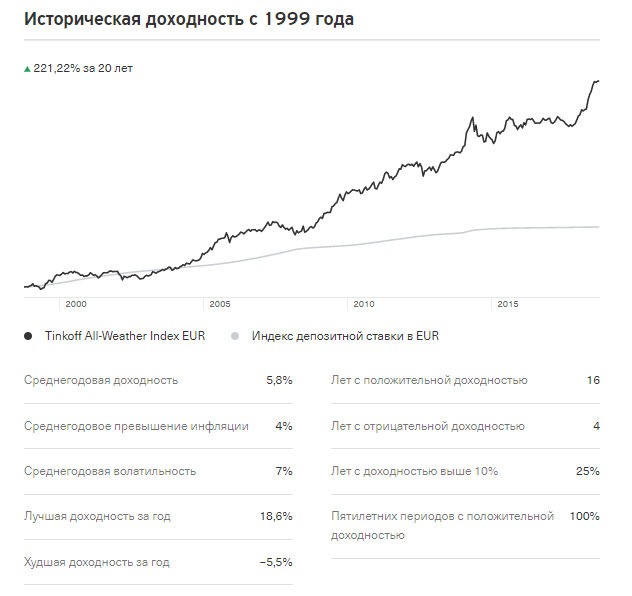

Ну, и портфель в евро. Надо отметить, что фонд TEUR – одна из немногих возможностей проинвестировать в евро в текущей рыночной ситуации и получить доходность хотя бы выше нуля (с учетом дефляции в Европе и отрицательными ставками в экономике Евросоюза). Данный модельный портфель, к примеру, показывает доходность в 5,8% годовых – очень даже неплохо. Но будет ли такая доходность в будущем – не берусь утверждать.

Структуру активов фонда TEUR составляют ETF – т.е. перед нами снова фонд фондов. Разбивка такая:

- Vanguard FTSE Europe ETF (европейские акции) – 25,87%

- Shares € Ultrashort Bond UCITS ETF EUR (Dist) (сверхкороткие еврооблигации) – 24,92%;

- iShares Gold Trust (золото) – 24,69%;

- Shares EUR Govt Bond 10-15yr UCITS ETF (долгосрочные 10-15 летние гособлигации) – 24,47%;

- денежные средства (кэш) – 0,05%.

А вот и отрасли:

Ну, и как я писал выше, по результатам бэктеста доходность фонда TEUR составила 5,8% годовых, или 221,22% за 20 лет (с 1999 по 2019 год).

Инфраструктура фондов

Теперь об инфраструктуре фондов. Это тоже важно. Управляющей компанией новых БПИФов является ООО «Тинькофф Капитал».

Депозитарий (хранитель активов и паев) – АО «Инфинитум».

Он же – Инфинитум – является регистратором, т.е. ведет реестр (учет) держателей паев.

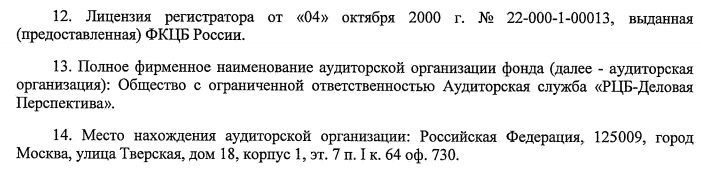

Аудитор (проверяющая организация) – аудиторская служба «РБЦ-Деловая перспектива».

Маркет-мейкер (обеспечивает ликвидность паев, т.е. их спрос, предложение и актуальные цены) – Атон.

Паи БПИФов Тинькофф обращаются на Московской бирже. Купить их можно через любого брокера, в том числе через самого Тинькофф брокера (сервис Тинькофф Инвестиции).

Стоимость пая

Одна из главных особенностей биржевых ПИФов Тинькофф Капитала (она же – главное преимущество) – ничтожно малый размер пая. Судите сами: начальная стоимость пая рублевого фонда – всего 5 рублей, а долларового и евро – 6 центов (евроцентов). Сейчас, конечно, когда ведутся торги, цена пая увеличивается – но всё равно порог входа ничтожно мало. Такого российский рынок, действительно, еще не видел. Инвестиции доступны буквально от 5 рублей.

Нужно, кстати, учитывать, как складывается стоимость пая “вечного портфеля”. Она определяется как результат деления стоимости чистых активов фонда (т.е. всего капитала ПИФа) на число паев. Число паев неизменно, а вот СЧА – растет по мере того, как притекают новые инвесторы, а также удорожания «компонентов» портфеля фонда.

По этой цене (естественно, со спрэдом) реализует паи маркет-мейкер. А частные инвесторы могут выставлять заявки на продажу / покупку по своей цене – за счет этого и формируется стакан цен.

Комиссии и прочие издержки

Тинькофф, так как является брокером и провайдером БПИФов, отметил брокерскую комиссию за покупку и продажу паев своих фондов.

Однако вместо нее инвестор будет платить так называемый success fee – комиссию за успех. Это вид депозитарной комиссии, которая взимается с прироста чистой стоимости пая. Если прироста нет – то и комиссии нет. Если прирост есть – Тинькофф возьмет 10% от прироста.

Например, вы инвестировали 10000 рублей, а получили 12000. Прирост – 2000 рублей, комиссия – 200 рублей.

Комиссия определяется на основе цен на конец каждого квартала – Тинькофф называет ее «расчетной ценой». Если вторая расчетная цена (на конец текущего квартала) будет больше первой расчетной цены (на конец предыдущего квартала), то комиссия будет взиматься. Если нет – то не будет.

Кроме того, success fee возьмется при погашении пая – естественно, при условии, что с момента расчета последней расчетной цены был прирост. Минимальный размер комиссии – 99 рублей в год. Если общая стоимость паев на конец года меньше 5000 рублей, то success fee не взимается.

Важно: комиссия success fee есть только при инвестировании через Тинькофф брокера. Если вы купите “вечные портфели” Тинькофф через другого брокера, то заплатите обычную комиссию по вашему тарифу.

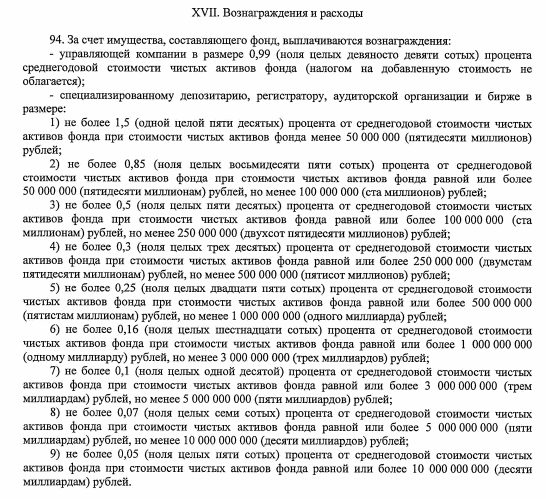

Однако success fee – не единственная комиссия, которая взимается фондом. Если заглянуть в «Правила доверительного управления», а именно в главу XVII «Вознаграждения и расходы», то увидим еще дополнительные комиссии, которые взимаются с чистой стоимости активов. Напрямую вы их не платите, но эти средства списываются со счета фонда и уменьшают стоимость пая. Чем выше дополнительные комиссии, тем меньше доходность БПИФа.

Основная комиссия – 0,99% от СЧА, выплачивается управляющей компании, т.е. непосредственно Тинькофф Капиталу. Хорошо хоть, что без НДС.

Комиссия депозитарию, регистратору и аудитору зависит от размера СЧА и меняется динамически. И она довольно большая:

- 1,5% – при СЧА менее 50 млн рублей;

- 0,85% – 50-100 млн рублей;

- 0,5% – 100-250 млн рублей;

- 0,3% – 250-500 млн рублей;

- 0,25% – 500 млн – 1 млрд рублей;

- 0,16% – 1-3 млрд рублей;

- 0,1% – 3-5 млрд рублей;

- 0,07% – 5-10 млрд рублей;

- 0,05% – более 10 млрд рублей.

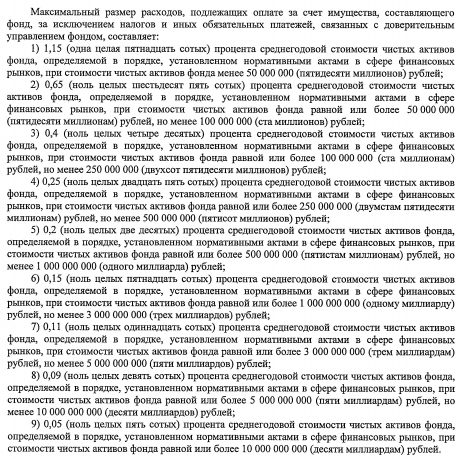

Но и это не всё! Если покопаться в правилах дальше, то видим, что за счет имущества фонда оплачиваются расходы на оплату ведения счета, проведения клиринговых операций, удостоверения ценных бумаг, нотариальных процедур и т.д. Их размер также меняется в зависимости от размера СЧА фондов:

- 1,15% – если СЧА менее 50 млн рублей;

- 0,65% – 50-100 млн рублей;

- 0,4% – 100-250 млн рублей;

- 0,25% – 250-500 млн рублей;

- 0,2% – 500 млн – 1 млрд рублей;

- 0,15% – 1-3 млрд рублей;

- 0,11% – 3-5 млрд рублей;

- 0,09% – 5-10 млрд рублей;

- 0,05% – более 10 млрд рублей.

Сейчас стоимость активов фонда TRUR составляет 111,3 млн рублей. Следовательно, комиссия в год составит 0,99% (базовая комиссия) + 0,5% (оплата инфраструктуры) + 0,4% (плата за прочие расходы) = 1,89%. Это очень много.

Причем для пассивного портфеля – активным управлением в “вечных портфелях” Тинькофф никто не занимается. Не считать же активным управление ребалансировку 1 раз в год!

Итого комиссии могут составлять от 1,09% до 3,64% от СЧА в год. Некисло так. У многих активно управляемых фондов комиссии на порядок ниже (например, общий размер комиссий в ПИФах Сбербанка не превышает 2,5%, а у БПИФов – не более 1,5%).

Кроме того, нужно учитывать, что БПИФы Тинькоффа выступают обложкой для других ETF, и в те другие ETF уже заложены комиссии. Пусть 0,03-0,1% от СЧА в год, но она есть.

Общий размер комиссий, которые откусывает брокер, потрудитесь подсчитать сами.

Специальная акция

Сейчас в рамках специальной акции до февраля 2020 года Тинькофф не взимает success fee при положительном финансовом итоге. Очевидно, что это просто маркетинговый ход. Но за это время вы можете потестировать фонды и понять, нужно ли это вам – и как ими правильно пользоваться.

Далее я расскажу об этом, но сперва о налогах.

Налогообложение

С прибыли вам нужно будет уплатить НДФЛ. В 2020 году его размер равен 13%.

Брокер Тинькофф выступает налоговым агентом, поэтому он сам взимает все налоги и платит их за вас. Вы получите прибыль на счет за вычетом налогов.

При этом, если вы владеете паями БПИФов больше 3 лет, то сможете использовать инвестиционный вычет в размере 3 млн рублей за каждый год владения паями. То есть сразу 9 млн рублей через 3 года после покупки, 12 млн – через 4 года и т.д. Это действует автоматически, брокер просто не будет взимает налог в пределах вычета.

Кроме того, паи БПИФов можно покупать на ИИС и пользоваться его налоговыми преференциями. Например, при использовании вычета типа Б вы не будете вообще платить НДФЛ с положительного финансового результата. При вычете типа А вы сможете вернуть 13% от внесенных на ИИС средств, что в итоге увеличит размер дохода.

Стоит ли покупать БПИФы от Тинькофф

Итак, революцию новые ETF (БПИФы) от Тинькофф на российском фондовом рынке не произвели. Хотя революционное тут есть:

- экстремально малый размер пая – можно начать делать инвестиции буквально с 5 рублей (как кто-то пошутил в комментарии к новости: получил кэшбек 15 рублей и купил 3 пая TRUR);

- комиссия success fee, аналогов которой еще нет (заменяет стандартную брокерскую комиссию – ведь у иного брокера вы в любом случае заплатите комсу, даже если ничего не заработаете);

- использование концепции «вечного портфеля» – в целом такой портфель действительно устойчив ко всем экономическим неурядицам и теоретически должен расти вне зависимости от состояния экономики.

Тот факт, что тинькоффские БПИФы являются обертками для зарубежных ETF, можно трактовать и как плюс, и как минус. Минус, конечно, заключается в том, что вы можете сами купить нужные вам ETF через американского или европейского брокера и не платить такую высокую комиссию за управление (хотя чем там управлять-то? просто ребалансируй ETF раз в год – и делов-то). Т.е. вы можете сами без проблем собрать себе на брокерском счете полный аналог вечного портфеля – все собранные под одной оболочкой ETF ликвидны и легко доступны для покупки.

Например, российские госслужащие, военные, сотрудники силовых ведомств, а также резиденты некоторых европейских стран в силу местного законодательства не могут приобретать американские активы. Но Тинькофф Капитал – это российская компания, поэтому ее активы (т.е. паи БПИФов) являются российскими (вне зависимости от содержимого капитала самого фонда). Поэтому госслужащим, военнослужащим и силовикам РФ в российские БПИФы вкладываться можно. И это для них единственный способ инвестировать в зарубежные активы.

К тому же для выхода на европейского и американского брокера нужно иметь какой-никакой первоначальный капитал. Желательно от 1000 долларов. А если вы еще в начале инвестиционного пути, то таких средств может не быть. Так что БПИФы от Тинькофф с их минимальным порогом входа могут стать реально первым купленным вами активом.

Еще один плюс – фонд TEUR с потенциальной доходностью в 5-6% годовых. Это сейчас, на мой взгляд, один из реально действующих инвестиционных инструментов, позволяющих зарабатывать в евро. Конечно, нужно смотреть, как фонд будет развивать дальше. Но сейчас БПИФ TEUR – отличный вариант для парковки ваших евро.

«Тинькофф — Стратегия вечного портфеля в долларах США» — один из БПИФов в линейке, рассчитанной на ленивых инвесторов. В нем в равных долях должны быть собраны акции, облигации, инструменты денежного рынка, а также золото. Благодаря простой и понятной идее, не без помощи маркетингового ресурса банка, он быстро набирает популярность. Какие в нем есть подводные камни — в нашем обзоре.

Общая информация

- Управляющая компания: ООО «Тинькофф Капитал»

- Валюта активов: доллар США, $

- Формирование: декабрь 2019 года

- ISIN: RU000A1011S9

Комиссия за управление — не более 0,99% от СЧА, из них

- Вознаграждение УК: 0,9%

- Вознаграждение депозитарию и др.: 0,05%

- Прочие расходы: 0,04%

Состав TUSD

По инвестиционной идее TUSD является близнецом двух других продуктов Тинькова: рублевого TRUR и еврового TEUR. Капитал вечного, или всесезонного, портфеля должен быть распределен равномерно по четырем классами: акции, облигации, золото и наличные. Эти классы в разные рыночные фазы движутся разнонаправленно, и при периодической ребалансировке инвестор получает долгосрочный умеренный рост при неглубоких просадках в кризисы.

Это классика asset allocation. Подробнее историю и теорию таких инвестиций мы разбирали в обзоре на TRUR.

В реализации цели УК отталкивается от собственного заказного индекса Tinkoff All-Weather Index (USD). Индекс рассчитывается Мосбиржей по совместной с ООО «Тинькофф Капитал» методике. Код на бирже — AWTUSD.

На практике из-за постоянного изменения рыночной конъюнктуры доли активов не соответствуют заданным. Ребалансировку, то есть проведение долей к модальным, УК проводит ежегодно в октябре или после того, как один из классов достигнет показателя в 35% или 15%.

По состоянию на конец декабря распределение было следующим.

Точный состав TUSD Тиньков регулярно публикует на своем сайте. На декабрь 2020 года в нем находились 35 позиций, общей стоимостью около 38,2 млн долларов. В топ-10 следующие:

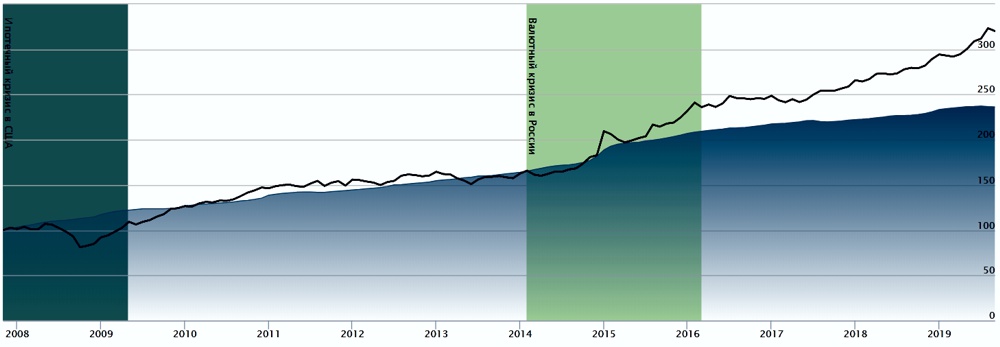

Но этом модельные данные. Реальные доступны только за год. За это время цена одного пая выросла с $0,0942 до $0,1074 — на 14%. На графике видно, что с августа цена движется в боковике: рост акций в этот период сведен на нет снижением золота.

Напомним, что активы фонда номинированы в usd. Владельцы паев получили дополнительную прибыль за счет падения рубля в 2020 году.

При покупке всесезонной стратегии нужно учитывать, что доходность у нее стабильная, но будет отставать от более прибыльных и более рисковых инструментов на акции. Если ваш горизонт инвестирования превышает 5 лет, «усредненная» стратегия может показать заметно худший результат.

На сайте Мосбиржи всегда можно посмотреть текущие рыночную и расчетную цены. Маркет-мейкеры «Атон» и «Тинькофф Инвест Лаб» должны поддерживать разницу между этими показателями не более чем в 5% — это слишком много и плохо.

Присутствовать на торгах они обязаны 394 минуты в течение дня (6,5 часа) или же до исполнения сделок на 50 миллионов рублей — это слишком мало и тоже плохо. К примеру 21 декабря 2020 года объем торгов превысил 137 млн руб.

Торгуйте только с лимитными заявками, сверяйтесь с расчетной ценой.

Сравнение с другими ETF смешанных активов

Всесезонные инвестидеи довольно популярны. «Тинькофф Банк» с помощью своего маркетингового ресурса много сделал для этого. Менее чем за год существования два его таких БПИФа попали в «Народной портфель», то есть в топ-10 самых популярных у розничных клиентов биржи. Это рублевый TRUR и долларовый TUSD. Они также входят в топ-15 по СЧА на отечественном рынке.

На рынке есть еще два подобных инструмента: «Тинькофф — Стратегия вечного портфеля в евро» (TEUR) и «Открытие — Всепогодный» от УК «Открытие» (OPNW).

| Фонд | Комиссия | СЧА (млн руб.) | Доходность за год |

| TRUR | 0,99% | 4464 | 16% |

| TUSD | 0,99% | 2816 | 34% |

| TEUR | 0,99% | 1408 | 36% |

| OPNW | 2,3% | 78 | Н/Д |

При общей идее, каждый фонд отличается регионом и валютой инвестирования. У Тинькова это понятно из названия. Только золотая четвертинка у них одинаковая. Одинаковы и расходы на управление.

Как видим из таблицы, за этот конкретный год прибыль еврового и долларового инструментов фактически совпала. Рублевый заметно отстал. Главная причина этого — падение российской валюты.

«Открытие – Всепогодный» торгуется только с конца сентября 2020 года. Оценивать его доходность рано. При этом у него более простой и понятный состав — всего пять ETF: на золото, на недвижимость США, на американские корпоративные облигации и акции голубых фишек, а также на развивающиеся рынки.

Комиссия OPNW снижается по мере увеличения СЧА. Ниже чем у конкурентов от Тинькоффа она станет только после достижения планки в 10 миллиардов рублей. Сомнительно, что это произойдет в ближайшее время. Пока эту планку на нашем рынке преодолели только три фонда.

Все четыре бумаги явно ориентированы на мелкого розничного клиента. Главное свидетельство этому — их цена.

Такие бумаги принято называть копеечными, в них удобно входить при совсем небольшом капитале. У Тинькова сейчас стоимость пая не превышает 10 рублей, у «Открытия» — одного доллара.

Можно ли собрать вечный портфель самому?

Главное преимущество рассматриваемых ETF — экономия времени. Платить за нее приходится комиссиями. Но экономия эта не такая уж и существенная, учитывая, что ребалансировки происходят около раза в год.

При желании вы можете спокойно сами собрать четырехсоставной набор из биржевых фондов, ориентированных на Америку.

И обойдется он дешевле 0,99%, даже если задаться целью по максимуму использовать только предложения Тинькоффа.

- Золото — TGLD. Комиссия — 0,74%. Есть варианты и «дешевле» от других УК.

- Акции США — TSPX. 0,79%. Аналогично.

- Денежный рынок, госдолг США — FXTB. 0,20%. Пока единственный вариант.

- Корпоративные облигации — VTBH. 0,41%. Пока единственный вариант.

Плюсы и минусы TUSD

К положительным чертам отнесем:

- Простая, понятная, проверенная инвестиционная идея. Сбалансированный набор с защитой от глубоких падений и потенциальной доходностью выше банковских депозитов.

- Оперативное раскрытие УК полного состава. «Тинькофф Капитал» регулярно сообщает новости о сделках, поступлении новых средств, дивидендов и купонов.

- Привлекательная для мелких инвесторов цена одного пая.

- Для клиентов Тинькоффа введена нулевая брокерская комиссия на торговлю TUSD.

- Возможность вкладывать в иностранные долларовые активы со всеми положенными льготами: ИИС, ЛДВ…

Среди отрицательных моментов:

- Не самая максимальная диверсификация. Покупки не напрямую, а через зарубежные ETF.

- Непрозрачное попадание некоторых бумаг в состав. TUSD является скорее управляемым, чем индексным. А значит есть риск человеческой ошибки.

- Довольно высокие расходы на управление. Особенно в сравнении с отдельными фондами на те же классы.

- При определенных обстоятельствах возможно заметное расхождение рыночной и справедливой цены. Зафиксированные в правилах управления обязанности макрет-мейкера не достаточно строгие.

- При инвестициях на долгий срок прогнозируемая доходность «вечного фонда» будет ниже чем у вложений в акции.

Главное

БПИФ «Тинькофф – Стратегия вечного портфеля в долларах США» — это уже сформированный набор зарубежных активов. Диверсификация по классам защищает его от резких просадок, но ограничивает доходность на длинных временных периодах. В некотором роде является управляемым фондом, есть риск ошибок менеджеров.

TUSD хорош для новичков. Инвесторам даже с минимальным опытом логичнее собирать портфель под себя.

-

21.03.20 0 комментариев

- 2875

Поведение цены актива предопределяет действия участников рынка. Цена может расти, падать или находиться в боковике, то есть топтаться на месте, двигаясь немного вверх и вниз. При этом так называемые «вечные портфели», предложенные в конце 2019 года управляющей компанией (УК) «Тинькофф Капитал», позиционируются как инструмент, готовый к любой рыночной ситуации. Так ли это на самом деле?

Происхождение вечного портфеля

Существует много различных вариантов портфелей, обеспечивающих в той или иной мере защиту вложений в кризис, но коснемся двух из них — постоянного портфеля Гарри Брауна и всепогодного портфеля Рэя Далио. Задача у них одна — обеспечить сохранность капитала и получить инвестиционный доход. Фактически вечные портфели Тинькова берут за основу первый вариант.

Постоянный портфель Гарри Брауна

Был разработан в 1981 году. В него в равных долях входят четыре актива:

- долгосрочные казначейские обязательства США

- казначейские векселя с минимальной доходностью

- золото

- акции США

Оригинальное название портфеля «permanent portfolio» дословно переводится на русский как постоянный или вечный. С точки зрения классов активов портфель наполовину консервативен: облигации и особенно векселя США, которые можно заменить наличными средствами, предполагают низкую просадку в кризисы. Золото, как и другие товарные активы, весьма изменчиво в цене, но в кризисные периоды в среднем растет, сглаживая просадку агрессивных инструментов (в данном случае акций).

Всепогодный портфель Рэя Далио

В 1996 году Далио ввел в свой хедж-фонд Bridgewater портфель, названный «всесезонный» или «всепогодный» (all-weather). Его структура приведена на диаграмме ниже:

Как видно, этот портфель похож на портфель Брауна и содержит три основные части:

- акции (30%)

- облигации (55%)

- товарные активы (15%)

Связь с экономикой такого портфеля может быть описана схемой ниже:

При растущей экономике хороши инструменты из первого квадранта, при растущей инфляции — из второго. Если экономика падает (кризис), то портфель поддержат инструменты из третьего квадранта, при падающей инфляции полезными окажутся активы из четвертого.

Вечные портфели Тинькова

Вечные портфели Тинькова повторяют состав постоянного портфеля Гарри Брауна, однако при этом сделаны в трех валютах: рублях, долларах и евро. По структуре все они относятся к БПИФ, торгуются на Московской бирже. Особенность этих портфелей в том, что фактически это первый композитный БПИФ, состоящий из активов разного класса. Рассмотрим все три фонда отдельно.

Вечный рублевый портфель TRUR

В его состав входят:

- 25% — долгосрочные облигации РФ;

- 25% — российские акции из числа голубых фишек, торгующихся на Мосбирже;

- 25% — краткосрочные обязательства;

- 25% — золото

Во вкладке «Активы» можно посмотреть текущий состав долей:

Рост золота при падении акций в данном случае указывает на кризисную ситуацию на рынке. Ребалансировка проводится раз в год. Подробный состав фонда можно увидеть по ссылке: https://www.tinkoff.ru/invest/etfs/TRUR/structure/details/.

Кроме золота, все остальные активы представлены отдельными бумагами: акциями российских эмитентов или государственными облигациями ОФЗ. При этом краткосрочные выпуски ОФЗ соответствуют казначейским векселям в портфеле Брауна. И хотя у российских компаний есть индексные фонды на российские акции и облигации, Тинькофф предпочел не зависеть от них. В результате в портфеле из четырех компонентов оказывается сразу 30 активов.

Вечный долларовый портфель TUSD

Актуальный состав фонда можно найти здесь: https://www.tinkoff.ru/invest/etfs/TUSD/structure/details/. Поскольку тут компания Тинькофф во всех случаях пользуется биржевыми фондами ETF, портфель состоит только из 6 активов:

Почему-то компания решила взять не один, а сразу два фонда долгосрочных облигаций от компаний iShares и Vanguard с долями 15% и 10% соответственно. Текущая доля золота тут также выше 25%, хотя в меньшей степени, чем в рублевом портфеле.

Вечный портфель TEUR в евро

Здесь в качестве фондов облигаций используются ETF, выпущенные в Европе и доступные на европейских биржах. Эти фонды изначально номинированы в евро. Фонд акций европейских компаний и золото рассчитываются в долларах, а значит на котировки TEUR заметно влияет курс доллара к евро. Увидеть структуру TEUR можно по ссылке: https://www.tinkoff.ru/invest/etfs/TEUR/structure/details/.

Цена пая, структура и налоги

Первой бросающейся в глаза особенностью БПИФ Тинькофф является крайне низкая цена пая . На конец 2019 года для портфеля TRUR она составляла 5,1 рублей, для TUSD примерно 0,1 USD, для фонда TEUR – 0,1 EUR. Текущие котировки можно найти, вбив тикеры фондов на сайте Московской биржи. В стремлении популяризировать свой продукт Тиньков явно переборщил – и это хорошо видно, если сравнить цену пая с комиссиями брокеров.

У ряда компаний, например гигантов Финам и БКС, оговорен минимальный размер цены за сделку. У Финам это будет 41,3 рубля, у БКС — 35,4 рубля. К примеру, купив 20 рублевых паев на сумму 100 рублей через Финам или БКС, вы заплатите брокерам указанную комиссию от 35,4 до 41,3 рубля. Т.е. до 40% от цены покупки. В данном случае для того, чтобы брокерская комиссия составила не более 1%, нужно купить паев на сумму не менее 3500 р. Что хотя сравнимо с ценой топовых российских акций, но несравнимо с ценой в 5 рублей. К тому же еще может быть отдельная комиссия за депозитарные услуги…

Управляющей компанией всех фондов является ООО «Тинькофф Капитал», а паи фондов хранятся в одном из крупнейших российских депозитариев АО «Инфинитум». Прочитать, что такое депозитарий и зачем он нужен на фондовом рынке, можно в этой статье. Эта же компания выполняет и функции реестродержателя. Ликвидностью паев вечных портфелей на Московской бирже занимается известная российская компания-брокер Атон.

Пару слов о налогах. Традиционный налог с прибыли, удерживаемый российскими брокерами, составляет 13%. Однако при удержании паев фонда более 3 лет можно получить налоговый вычет в размере 3 млн. р. ежегодно. Это значит, что например через 4 года непрерывного владения брокер не будет удерживать налог от продажи паев с прибылью 3 млн. × 4 года = 12 млн. рублей. Доходность выше будет обложена налогом. Кроме того, для получения налоговых льгот паи вечных портфелей можно брать на ИИС.

Комиссии БПИФ от Тинькофф

Комиссии «Тинькофф Капитал» за управление фондами изначально были запутаны, как ни в одном другом БПИФ. Причем есть стойкое ощущение, что сделано это было специально, чтобы по возможности замаскировать жадность владельца продукта. Но получилось плохо.

Во-первых, Тинькофф брокер отменил комиссию за сделки со своими паями. Вроде отличный шаг, в духе американских брокеров — выше было показано, что в некоторых случаях покупка вечных портфелей на малые суммы в сотни рублей просто нерентабельна. Однако вместо этого компания взимает комиссию за успех (success fee) в размере 10% от прибыли .

В результате и без того невысокая ожидаемая доходность, о которой мы еще поговорим, заметно сокращается. С 10 000 рублей прибыли вы отдадите тысячу, с 50 000 рублей – пять тысяч. При брокерских комиссиях не выше нескольких десятков рублей. Комиссия снимается ежеквартально, если превышено значение прошлого квартала – причем в год будет снято не менее 99 рублей.

Впрочем, в этой бочке дегтя есть пара ложек меда: success fee отсутствует при стоимости паев вечных портфелей менее 5000 рублей в конце года. Но скажем откровенно: инвестиции таких сумм могут добавить рыночного опыта, но едва ли благосостояния. Кроме того, у всех других брокеров, кроме Тинькофф, будет взята стандартная комиссия согласно их тарифам.

Комиссии за управление фондами состоят из трех частей: одной статической и двух динамических. Напрямую на странице с портфелями они не указаны, так что искать их надо в документах фонда, причем неясно, каких.

Во-первых, комиссии за депозитарные услуги и аудит привязаны к СЧА (стоимости чистых активов) и при выпуске фондов составляли 1,5% при СЧА менее 50 млн. рублей до 0.05% при сумме более 10 млрд. р. Поскольку к середине марта 2020 года СЧА рублевого фонда превышала 700 млн. рублей, то стоимость этой части комиссии была 0.25%. Что весьма немного — однако это не все.

Вторая часть состоит из статической комиссии 0.99%. И наконец, нужно учесть комиссию за ведение счетов, клиринговые операции и прочие подобные услуги. Она динамически менялась по схеме выше от 1.15% до 0.05%. При указанном выше СЧА это 0.2%. Следовательно

Общая комиссия = 0.99 + 0.25 + 0.2 =1.44%

Это очень немало с учетом того, что мы имеем дело с пассивным фондом, требующим лишь годовой ребалансировки — причем только в случае TRUR она относительно сложна и затратна по операциям. Не забываем еще 10% от прибыли, если работаем через самого Тинькофф… и видимо поэтому компания в середине марта 2020 понизила комиссии до 1% :

Ожидаемая доходность и выводы

Посмотрим теперь, какой доходности мы можем ожидать от портфелей компании. В этом нам поможет диаграмма из книги Фабера «Глобальное распределение активов». Расчет там ведется с 1972 года – времени отмены золотого стандарта, когда цена золота стала определяться на бирже путем спроса и предложения, как и цены на ценные бумаги. Что соответствует современным реалиям.

Вывод? Из всех портфелей вечный портфель «Permanent» оказывается наименее доходным, хотя и обладает минимальной просадкой на всем периоде (чуть более 12% при доходности 8.5% в год). Лучшее время для него кризис и поэтому он лидирует в 1970-х годах, но затем начинает заметно отставать от конкурентов. Подойдет ли он вам в принципе? Возможно, но скорее в двух случаях:

- если у вас очень низкая толерантность к риску (просадкам)

- если вы ждете кризиса на вашем горизонте инвестирования

Как видно, любая другая комбинация на долгосроке дает лучшую доходность. Даже всепогодный портфель. Поэтому расчетные графики на сайте Тинькофф, где на историческом периоде показана доходность вечных валютных портфелей в несколько процентов, не должны сбивать с толку — все зависит от того, с чем сравнивать. Компания выбирает для сравнения депозитную ставку — наиболее выгодный для нее вариант, который скорее всего уступит даже инфляции. Кроме того, эти графики не должны завышать ожидания: нынешние процентные ставки гораздо ниже среднеисторических, что делает исторические данные лучше. Ставки западных стран сейчас на нуле, а их рост влечет за собой падение доходности облигаций.

Насчет валютной диверсификации фондов. Мне они напоминают три одинаковых костюма разного цвета: черный, белый и красный. Приходит клиент, меряет костюм. Если ему подошел один (он ждет от вечного портфеля минимизации рисков в ущерб доходности), то вероятно есть смысл померить и остальные два. Какой взять — дело вкуса, можно купить сразу пару на разные дни недели.

А вот если задачи другие, то нет смысла мерить красный костюм, коли коротки рукава у черного. Нужно искать другой вариант. И даже если костюм подходит, то «сшить» его самому можно дешевле, чем взять в ателье Тинькофф: достаточно купить у зарубежного брокера четыре биржевых фонда, получив выгоду не менее 1% в год от экономии на комиссиях. Что совсем немало на горизонте 15-20 лет.

9 декабря 2019 года Тинькофф запустил собственные биржевые фонды (БПИФ) с говорящим названием "вечные портфели". С уникальной структурой (для российского рынка) входящих в него активов. Новость о запуске новых продуктов Тинькофф курсировала еще за несколько месяцев до дня "Х". И я честно скажу, с нетерпением ждал выхода новых БПИФ.

Сама подача и смысл (структура) продуктов, мне как долгосрочному инвестору очень близка. Но . после выхода на биржу (и раскрытия всей информации) меня ждало разочарование.

Ок. Не будем забегать вперед. Обо всем по порядку.

Что такое вечный портфель?

Фондовый рынок всегда находится в одной из 3-х стадий: фаза роста (бычий тренд), падение (медвежий) или боковик (не то не се). И в каждой фазе - лучше других показывает себя какой-то класс активов.

При росте фондового рынка, самыми доходными являются акции. Но в моменты падения, их стоимость может сокращаться на десятки процентов. В этом случае нас могут выручить облигации, как инструмент с фиксированным доходом. Как и в случае с боковиком. Роста на рынке не наблюдается. Но стабильные купонные выплаты по долговым бумагам приносят гарантированную прибыль.

В моменты сильной волатильности (например, кризисы) - золото может выступать защитным активом вашего капитала. Когда все рушится, оно как правило, растет в цене.

Что нужно сделать, чтобы стабильно зарабатывать на инвестициях?

Знать, в какой стадии мы находимся (или будем находится в ближайшее время). И вкладывать деньги в "правильные" активы. Но здесь требуется определенная квалификация инвестора (опыт, знания и свободное время для анализа).

А можно не "гадать на кофейной гуще" и иметь в портфеле сразу все классы активов. Таким образом получая устойчивый (вечный) портфель на все времена.

Обзор фондов Тинькофф

По такому принципу и были сформированы БПИФ от Тинькофф. В одном БПИФ сразу несколько различных классов активов. Под каждый класс выделены равные доли в портфеле.

- Акции - 25%;

- Золото - 25%;

- Долгосрочные облигации - 25%;

- Кэш и короткие облигации - 25%.

Доступны 3 фонда с разной валютой покупки (рубли, доллары и евро). Нацеленные на различные экономики.

Рублевый фонд вкладывает деньги в российские акции и облигации. Долларовый - в американскую экономику. Фонд в евро - инвестиции в еврозону.

По факту, один фонд - это практически готовый долгосрочный инвестиционный портфель. Эффективность которого проверена на длительной дистанции. Приемлемая доходность с низким уровнем риска (просадок).

Для консервативных и умеренных инвесторов - то, что "доктор прописал".

Фонды торгуются на Московской бирже. Значит купить их можно через любого российского брокера.

Дивиденды и купоны реинвестируются.

Для клиентов Тинькофф, предусмотрены нулевые комиссии за покупку и продажу фондов.

И цена . меня она сильно удивила. Рублевой фонд в момент запуска чуть более 5 рублей (именно рублей, не тысяч). Долларовые и в евро - 9 центов.

- Ну что, берем?

- Погоди. А сколько стоит сие удовольствие для инвестора? Ведь все ETF и БПИФ работают не за спасибо.

- Правильный вопрос. Отвечаю.

Плата за успех

Когда анонсировали "вечные портфели", речь шла только о так называемой "плате за успех".

Расчет прибыли идет от цены покупки фонда инвестором.

Купил по 100. Цена через квартал падает до 50 (ничего не платим). Еще через квартал цена возрастает на 50 (снова ничего не платим, так как покупали по 100). И только когда квартал закроется с ценником выше 100 рублей (допустим по 120), с вас снимут 10% или 2 рубля.

На первый взгляд кажется все логично. Есть прибыль, можно поделиться. Нет прибыли - платить не нужно.

Правда в этом есть один неприятный момент. После роста портфеля в течении нескольких периодов (и взиманием постоянной комиссии), цена может упасть на уровень покупки (или ниже). По факту вы будете находится на нулевом результате, но с вас уже несколько раз успели взять "плату за успех".

Минимальный размер комиссий - 99 рублей в год. Для портфелей стоимостью свыше 5 000 рублей.

На этом по комиссиям все? А вот и нет.

Скрытые комиссии

Есть еще несколько скрытых поборов. Про которые Тинькофф замалчивает (или широко не афиширует). Но обязан их предоставлять в открытом доступе, как управляющая компания (УК).

Идем на сайт Тинькофф Капитал и почитаем правила доверительного управления и прочие документы.

Дополнительные комиссии:

- вознаграждение УК - 0,99% в год.

- плата за депозитарий - 0,85%

- прочие расходы - 0,65%.

Итого в совокупности - 2,49% в год, от стоимости чистых активов (СЧА).

Вечным портфелям - вечные комиссии.

Справедливости ради отмечу, что размер расходов за депозитарий и категория прочие - величина плавающая.

По мере роста активов под управлением, они будут снижаться.

В итоге минимально возможная комиссия может снизится до 0,05 + 0,05 + 0,99% =1,1%.

Но это произойдет только, если УК сможет привлечь активов на 10 миллиардов рублей.

Таблица. Суммарная комиссия БПИФ от Тиньков, в зависимости от стоимости привлеченных активов

Размер СЧА, руб.Вознаграждение УК, %Плата за депозитарий, %Прочие расходы, %Итого, % от 50 млн.0,990,850,65 2,49 от 100 млн.0,50,4 1,89 от 250 млн.0,30,25 1,54 от 500 млн.0,250,2 1,44 от 1 млрд.0,160,15 1,3 от 3 млрд.0,10,11 1,2 от 5 млрд.0,070,09 1,15 от 10 млрд.0,050,05 1,09

Реальная ожидаемая доходность с учетом комиссий

Что мы имеем в итоге?

Плата за успех - 10% с прибыли.

Плюс фиксированные расходы. Совокупная комиссия, которая может составлять от 1,1% до 2,5% в год.

Много это или мало?

По моему скромному мнению, дороговато. Даже слишком.

Насколько дорого? И вообще, сколько это выйдет в деньгах? Можно хотя бы прикинуть сколько нужно будет платить Тинькову конкретно на примере?

Ок. Давайте прикинем.

Рублевый вечный портфель.

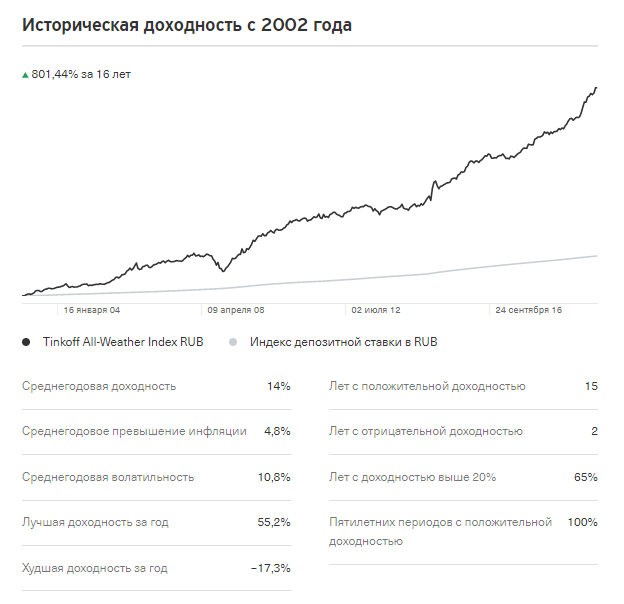

По статистике (есть на сайте Тинькофф), среднегодовая доходность портфеля за последние 16 лет составляла 14% годовых.

Получаем, в среднем в год с инвестора списывается плата за успех (10% от прибыли) - 1,4%.

Плюс фиксированная комиссия - 2,5% в год.

Итого: инвестор платит 3,4% ежегодно от стоимости капитала.

Управляющая компания «Тинькофф Капитал» выпустила линейку инвестиционных продуктов, обладающих новыми для российского рынка особенностями. Вот мой первый отзыв о продукте данной УК. Это биржевые паевые инвестиционные фонды (БПИФ) под общим названием «Вечный портфель». Давайте посмотрим, что скрывается под столь амбициозным наименованием.

Что такое стратегия Вечного портфеля

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

УК «Тинькофф Капитал» была зарегистрирована как юридическое лицо совсем недавно – 13.06.2019 г. Она изначально была задумана для работы с инновационными биржевыми активами. На данный момент их в арсенале компании три. Это БПИФ, основанные на стратегии «вечный портфель» и номинированные в рублях, долларах и евро. Правила управления данными фондами зарегистрированы ЦБ РФ 15.11.2019. Подбор активов соответствует новым биржевым индексам Tinkoff All-Weather. Они состоят из региональных акций, отвечающих валюте фонда, долгосрочных облигаций, золота, а также денежных депозитов сроком до одного года. Вот, например, как выглядит состав долларового «вечного портфеля» на декабрь 2019:

Идею «вечного портфеля» в 1980-х годах предложил финансист из США Гарри Браун. Суть в том, что в любой фазе рыночного цикла хотя бы один из компонентов портфеля должен расти:

- При дефляционном сворачивании рынка лучше выглядят долгосрочные облигации;

- Во время экономического роста выгоднее инвестировать в акции;

- Денежные средства и казначейские векселя – убежище при падающем рынке;

- Золото – актив, защищающий от инфляции.

Казалось бы, сама концепция вечного портфеля состоит в том, что от инвестора не требуется регулярного вмешательства, но… на самом деле требуется! Предположим, по итогам года одна из составляющих портфеля подешевела на 20%, две другие подорожали на 10% и 15%, а четвертая осталась без изменений. При этом их относительные доли стали совсем не те, что были раньше. Нам же надо, чтобы каждая группа активов составляла 25% от общей суммы. Приходится их перераспределять: какую-то группу активов продавать, а какую-то – докупать. Вариантов решения этой задачи – куча. И мы снова работаем на свой страх и риск.

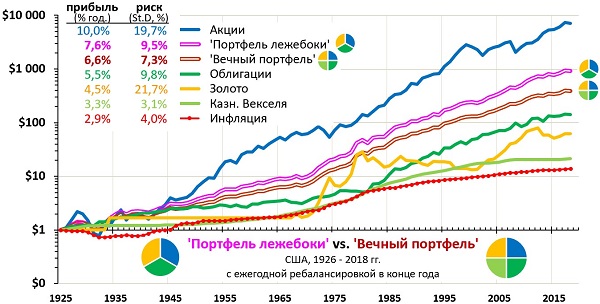

Подобный подход пока нетипичен для российских ПИФов, но насколько он эффективен? Сравнительные исследования доходностей стратегии «вечного портфеля», «портфеля лежебоки» (Спирина) и индекса S&P 500 не раз проводились в США. «Портфель лежебоки» отличается от «вечного» тем, что в нём отсутствуют денежные депозиты и краткосрочные облигации. Остальные составляющие берутся равными долями по 33,3%.

Инвестиции в акции Amazon: за и против

Стоит ли покупать дорогие акции Amazon?

Как видно из графика, доходность «портфеля лежебоки» стабильно опережала доходность «вечного портфеля», но обе они сильно отставали от индекса S&P 500. Так в чём же новизна фондов от Тинькофф Капитал?

Что нового в БПИФ от Тинькофф Капитал

Управляющая компания не стала присваивать себе лавры разработчика «вечного портфеля». Основной акцент она сделала на новой тарифной политике. Новым в ней стало то, что плата за депозитарные услуги будет взиматься исключительно в случае достижения очередного максимума стоимости пая по закрытию квартала. Вот как это будет работать практически.

При закрытии первого квартала с момента приоретения бумаги стимость пая сравнивается с ценой покупки. Если она выросла, с разницы берётся комиссия в 10%. Если же цена не изменилась или снизилась, плата не берётся. Такой подход назван «success fee» или плата за успех. В дальнейшем цены закрытия очередного квартала будут сравниваться с предыдущими. Таким образом, депозитарные услуги будут оплачиваться только за успешный квартал. Сумма оплаты будет списываться после продажи пая.

Сами сделки совершаются через платформу «Тинькофф Инвестиции». Годовое обслуживание счёта для её клиентов стоит 99 руб. Если «плата за успех» окажется меньше, придётся доплатить до 99 руб., если больше, взимается только она. Брокерская комиссия за покупку и продажу паёв отсутствует. Бесплатным будет также годовое обслуживание счёта, если на конец года стоимость активов на нём окажется меньше 5 тыс. руб.

Финтехподход и копилка для мелочи

Новая тарифная политика названа управляющей компанией «финтехподходом» и заявлена как шаг навстречу инвесторам. При этом Тинькофф предпочитает умалчивать о двух дополнительных комиссиях. Подробности можно узнать из документа «Правила доверительного управления БПИФ рыночных финансовых инструментов «Тинькофф – Стратегия вечного портфеля в рублях» по адресу tinkoffcapital.ru/documents. В главе XVII «Вознаграждения и расходы» упоминаются:

- Ежемесячное вознаграждение управляющей компании – 0,99% от среднегодовой стоимости чистых активов (СЧА) фонда;

- Вознаграждения депозитарию, аудиторской компании, регистратору и т. д. Их суммарная ставка сильно различается в зависимости от СЧА фонда. Если она ниже 50 млн руб., ставка достигает 1,5%. Эти вознаграждения выплачиваются по отдельным договорам с каждой организацией. Поэтому единого графика выплат нет.

Цена лития и акции производителей аккумуляторов

Акции производителей лития: анализ перспектив

Строго говоря, эти вознаграждения выплачивает не сам инвестор, а фонд за счёт своих средств. Но поскольку снижается его СЧА, то автоматически уменьшается и стоимость пая. И, наконец, зарубежные ETF в составе «вечных портфелей» в долларах и евро также имеют комиссии за управление. Впрочем, они обычно не превышают 0,1%. Оптимистичный сценарий управляющей компании предполагает, что за год инвесторами новых БПИФов станут 100 тыс. человек. Тогда за счёт высокой СЧА фондов комиссии снизятся. Но это лишь прогнозы.

И ещё одна маленькая «революция»: минимальный порог инвестирования в новые фонды составляет 5 руб. Для фондов в USD и EUR – соответственно 0,09 USD и 0,09 EUR в рублёвом эквиваленте. Таких дешёвых активов в России ещё не было. Из-за этого новинки от Тинькофф уже прозвали «копилка для мелочи».

Доходность БПИФ «Вечный портфель»

По утверждению Тинькофф Капитала, средняя доходность фонда «Вечный портфель RUB» на исторических данных равна 14% годовых. Это похоже на специальную подгонку, и вот почему. Расчёты делались за период 2002–2018 гг., а на каких данных, компания не указывает. Но за такой срок состав портфеля должен меняться, т. к. не все бумаги сохраняются в обращении. Попробуем протестировать в конструкторе портфелей на okama.io стратегию за промежуток 2008–2018 годы на таких активах:

- ПИФ «Открытие – облигации» – 25%;

- ПИФ «Открытие – Индекс Мосбиржи» – 25%;

- ПИФ «ВТБ – Фонд денежного рынка» – 25%;

- Фонд SPDR Gold Shares (США) – 25%.

Конструктор подобрал максимальный срок, в течение которых все эти фонды существовали одновременно.

Средняя годовая доходность оказалась равна 11,87%, с поправкой на инфляцию 2,6%. А ведь управляющие ПИФами компании сами старались добиться высокой доходности своих бумаг! Иначе доходность могла бы оказаться и ниже. Значит, дело не в уникальной стратегии, а в грамотном подборе активов под неё. Состав фонда «Вечный портфель RUB» на данный момент можно узнать по адресу: tinkoff.ru/invest/etfs/TRUR/structure/details/

Поскольку список бумаг длинный и воспроизвести его здесь сложно, обратим внимание только на одну деталь. В числе топ-10 бумаг фонда на декабрь 2019 г. упомянута ОФЗ 26214 с купоном 6,4% годовых. Она занимает все 25%, приходящиеся на долгосрочные облигации. Погашение её состоится в мае 2020. Чем её заменят в портфеле, будет ли это одна бумага или несколько, мы не знаем. Зато точно известно, что доходности российских облигаций, характерной для 2010–2019 годов, не будет и близко. Ключевая ставка ЦБ РФ, на момент публикации равная 6,25%, находится на минимуме с 2008 г. Напротив, на исторических максимумах индекс Мосбиржи. Всё говорит за то, что шансы на дальнейший рост у фонда невелики. Но ведь комиссию за управление и прочие «вознаграждения» никто не отменял! Давайте немного посчитаем.

Как участвовать в IPO через брокеров: инструкция для начинающих

Как инвестировать в IPO российскому инвестору

Допустим, годовая прибыль фонда составила 10%. Из них вычитаем 1%, это «плата за успех». Далее вычитаем ставку за управление фондом, а также вознаграждения и выплаты контрагентам управляющей компании. Если СЧА фонда менее 50 млн руб., в сумме это почти 2,5%. В итоге инвестору остаётся всего 6,5% годовой доходности. Как раз столько, сколько ему может принести банковский депозит, причём защищённый государственными гарантиями.

Подводя итог, можно утверждать, что новинка от Тинькофф Капитал не представляет интереса с практической точки зрения. Можно самостоятельно сделать портфель из хорошо известных ETF от FinEx: FXGD (золото), FXRL (российские акции) и FXRB (российские еврооблигации с рублёвым хеджем) равными долями. Его среднегодовая доходность с 2016 г. (ранее не все эти ETF были в обращении) равна 10,66%. Немного? Зато доходность с поправкой на инфляцию 6,65%, а не 2,6%, как в наших предыдущих расчётах. Евровый фонд является самым интересным, на мой взгляд, т. к. многие инструменты из него недоступны неквалифицированным инвесторам, и его можно использовать для валютной диверсификации.

Послесловие

Линейка БПИФ «Вечный портфель» от Тинькофф Капитал – не принципиально новый инвестиционный продукт, как утверждает компания. Это обычные портфельные инвестиции, далеко не самые выгодные на российском рынке. Ту же стратегию можно использовать самостоятельно намного эффективнее. Преимущество новых фондов – исключительная ценовая доступность и простота.

Поделитесь в комментариях своими отзывами о Вечных портфеля Тинькоф Капитал.

Читайте также: