В чем заключается сущность метода диверсификации налогового риска

Опубликовано: 13.05.2024

Содержание

Чтобы уменьшить риски и получать стабильный доход, инвестор должен диверсифицировать свой портфель. Это значит, что нужно научиться распределять инвестиции в разные сферы. Диверсификация помогает снизить падение цены актива при его покупке.

Виды рисков

Компании, которые торгуются на бирже, могут сталкиваться с рыночными и нерыночными рисками. Диверсификация поможет свести к минимуму нерыночные. К ним относятся:

- Государственные риски. Изменение климата для бизнеса, законодательства, крупные выборы и другие обострения политической обстановки могут пошатнуть рынок.

- Экономические риски. Они связаны с изменениями экономических факторов — периоды кризисов, изменения в экономической политике государства и т.д.

- Репутационные риски. Рыночная стоимость актива во многом зависит от бренда. К примеру, бренд Coca-Cola не теряет своей популярности. Поэтому у акций и облигаций этой компании стабильно высокая цена. Если репутация компании будет подорвана (например, из-за снижения качества услуг или вовлеченности в скандал), пострадают и активы. Особенно это касается развитых стран, где из-за большей свободы СМИ репутация корпораций более уязвима.

- Риски отрасли. К ним относятся рост стоимости сырья и рабочей силы, падение рентабельности (экономической эффективности) или подешевение конечного продукта. В результате снижается стоимость активов организаций в сфере, в которой работает эмитент.

- Риск дефолта (кредитный). Это невыполнение эмитентом обязательств по платежам. Как правило, дальше следует банкротство эмитента.

- Риск ликвидности. Иногда купленный финансовый инструмент не получается быстро продать по ожидаемой цене.

Есть и другие риски, которые могут влиять на итоговую стоимость активов. К примеру, социальные (риски забастовок), экологические (катастрофы и бедствия) и так далее, но указанные выше наиболее актуальны для России.

Иногда сложно провести четкую границу между видами рисков, так как они взаимосвязаны. К примеру, политические изменения могут вызвать экономические изменения, повышая взаимосвязанные политические и экономические риски.

Как снизить риски?

Запомните простое правило — не кладите все яйца в одну корзину. Нужно распределить свои инвестиции между разными активами и финансовыми инструментами (облигации, акции, валюту).

Риск дефолта можно свести к минимуму, если покупать бумаги разных эмитентов. В таком случае невыполнение обязанностей одного из них минимально скажется на общем доходе с инвестиционного портфеля.

Например, вы решили инвестировать в облигации компании А и купили их на 100 тысяч рублей. С них вы планируете получать прибыль 10 тысяч в год в виде купонного дохода. Этот эмитент разорился, и вы потеряли не 10 тысяч, а всю сумму, которую потратили на облигации, то есть 100 тысяч рублей, а это 100% ваших инвестиций.

А если бы вы знали простое правило, о котором мы вам только что рассказали, то купили бы облигации 10 эмитентов, по 10 тысяч на бумаги каждого. Даже если один эмитент обанкротится, вы потеряете не 100%, а 10% от всей суммы своих инвестиций.

Особенно важно вкладываться в разные бумаги, если вы решили увеличить свою доходность за счет эмитентов, которые предлагают большую доходность с большими рисками. Сейчас мы подробнее поговорим о том, как должен выглядеть идеальный диверсифицированный портфель.

Ваш идеальный портфель

Идеально диверсифицированный портфель — вот к чему должен стремиться каждый инвестор. В таком портфеле есть акции, облигации, металлы, валюта, недвижимость и другие активы. Конечно, малое количество инвесторов собирает портфель из всех возможных активов. Каждый портфель собирается индивидуально под инвестора, может не содержать, например, металлы, недвижимость или акции иностранных компаний.

По уровню риска портфели делятся на:

- Консервативные. Это портфель для инвесторов, которые не любят рисковать и предпочитают умеренный надежный доход. Они вкладываются в облигации, краткосрочные займы и другие нерисковые активы.

- Агрессивные. Подходит тем, кто готов рисковать ради большой доходности. Такие инвесторы постоянно следят за ситуацией на мировом рынке, чтобы не упустить момент изменения цены актива.

- Умеренные. Идеальный вариант — сочетание высокодоходных рискованных и низкодоходных активов с минимальным риском.

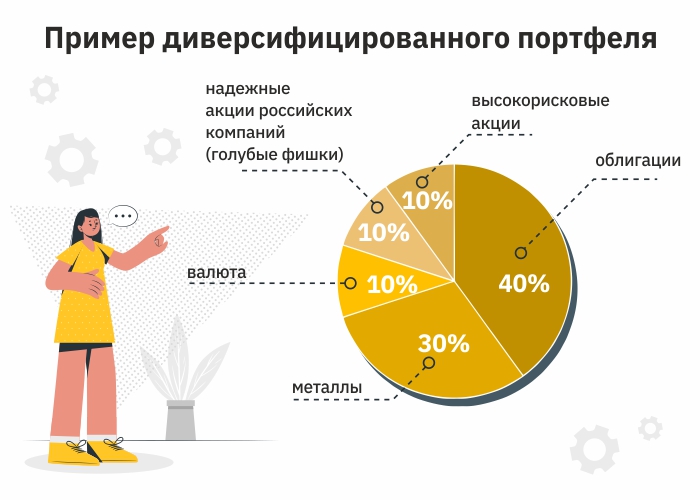

Если вы консервативный инвестор и стремитесь к минимальным рискам, ваш портфель может выглядеть так:

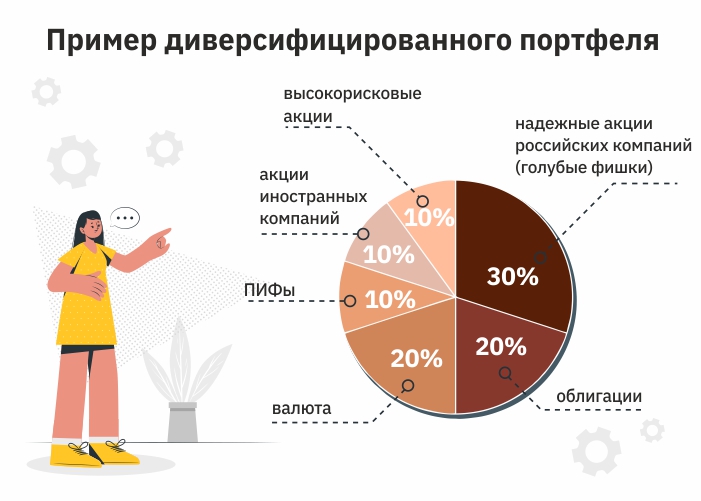

Если вы готовы к умеренному риску, ваш портфель может быть таким:

ВАЖНО! Мы привели примеры, которые не являются инвестиционной рекомендацией. Инвесторы различаются целями, капиталом, отношением к рискам, и свой портфель собирать нужно исходя из этого. Кроме того, соотношение инструментов, как и они сами, можно (и даже нужно) менять в зависимости от ситуации на рынке, в том числе экономической и политической ситуации в мире.

5 акций в портфеле — это мало?

По статистике после 5-8 акций из разных сфер промышленности каждая последующая добавленная в ваш портфель акция несильно снижает риск. Выходит, пять видов акций в портфеле — оптимальный выбор для инвестора. Для долгосрочного инвестирования идеально распределить свои вложения на 15-20 эмитентов из разных отраслей экономики.

Но не забывайте, что диверсификация снижает нерыночные риски (экономический, государственный, репутационный, кредитный и др.), о которых мы говорили ранее, но не может устранить общий рыночный риск.

Хороший и плохой пример диверсификации

Как мы уже говорили ранее, нужно вкладываться не только в инструменты разных эмитентов, но и в не связанные между собой отрасли.

Представьте, что вы решили вложиться в нефтегазовые компании. Кто-то сказал вам, что нужно распределять свои инвестиции, поэтому покупаете акции не одной, а десяти разных нефтегазовых компаний.

Снижаются цены на нефть, и все ваши бумаги падают в цене. Вы не понимаете, почему так произошло, и идете на наши курсы, чтобы мы вам помогли.

После наших курсов вы поняли, что нужно распределять свои деньги по компаниям разных отраслей. Вы вкладываетесь в разные отрасли, и даже если цены на нефть снова упадут, ваш портфель от этого сильно не пострадает.

Предлагаем не набивать собственные шишки, а обратиться к нам за помощью — начинающим участникам рынка мы поможем крепко встать на ноги, а опытным инвесторам расскажем, как еще больше увеличить свой доход. Мы научим вас справляться с рисками всех типов, и под руководством профессионалов вы соберете идеальный, подходящий именно вам инвестиционный портфель.

Общепринято понимать диверсификацию в определенном переходе от однообразных к разнообразным и разноплановым методам ведения хозяйственной деятельности предприятия. Это касается всех сфер управления – от отраслей для инвестирования и до источников привлечения ресурсов.

В наши дни любой вид предпринимательской деятельности связан с рисками. Риском является определенная вероятность наступления такой ситуации, при которой существует возможность полной потери или снижения доходности в случае наступления определенных событий. Основная предпосылка для возникновения риска – конкуренция и наличие разновекторных способов решения сложившейся ситуации на предприятии.

Важнейшим этапом в долгосрочном управлении любым предприятием является выявление сфер, в которых возможность появления рисков повышена. Осуществление регулярного контроля за ситуацией на предприятии позволяет не только управлять рисками, но и проводить профилактические работы по их возникновению. Такие шаги дают возможность свести к минимуму негативные последствия от рисков.

Одним из наиболее популярных и эффективных методов снижения риска является диверсификация. В специализированной терминологии можно встретить множественные определения этого понятия. Основная проблема кроется в том, что столь широкой и разноплановой экономической категории довольно сложно дать точное понятие. В связи с этим предлагаем более детально разобраться, что же такое диверсификация рисков?

Диверсификация как метод управления финансовыми рисками

Общепринято понимать диверсификацию в определенном переходе от однообразных к разнообразным и разноплановым методам ведения хозяйственной деятельности предприятия. Это касается всех сфер управления – от отраслей для инвестирования и до источников привлечения ресурсов.

Другое определение понятия диверсификации рисков – определенный процесс, в результате которого происходит распределение капитала между разными источниками инвестирования. Зачастую они не имеют тесной связи между собой. Рассматриваемый метод относится к наиболее эффективным и наименее затратным средством снижения рисков.

Диверсификация, как уже говорилось выше, дает возможность минимизировать влияние рисков, имеющих несистематический характер. Принцип действия диверсификации полагается на процессе разделения рисков, что не позволяет им концентрироваться и наносить более существенный ущерб.

Основные разновидности диверсификации рисков

В ходе осуществления своей деятельности компания или предприниматель могут взять на вооружение такие типажи диверсификации:

- концентрическая: разнообразие номенклатуры компании, которая схожа по типу с уже существующей и выпускаемой продукцией; такой вид практически не требует каких-либо дополнительных финансовых затрат, ведь основной профиль производственного цикла не претерпит изменений;

- горизонтальная: существенное разнообразие ассортимента такими услугами или продуктами, которые не имеют связи с профилем предприятия, но в перспективе могут быть очень востребованы на рынке;

- вертикальная: характеризуется процессом осуществления «шага» вперед или назад в производственной цепочке; основное преимущество такого метода управления рисками заключается в полном контроле над всем производственным процессом;

- конгломератная: смежный вид горизонтальной – основной смысл заключается в пополнении ассортимента товарами и продуктами, которые не имеют отношения к применяемым технологиям и профильной продукции.

На сегодняшний день, как ни странно, именно конгломератный вид диверсификации является наиболее популярным способом снижения рисков. Этот механизм был неоднократно проверен на практике, доказав свою эффективность. Он позволяет существенно минимизировать воздействие факторов риска несистематического характера.

Методы диверсификации рисков

Современная практика подразумевает наличие следующих методов диверсификации:

- видовая: происходит тогда, когда инвестиции осуществляются в разнообразные активы (одновременное инвестирование в депозиты, акции и недвижимость);

- инструментальная: метод подразумевает разбивку общей суммы инвестиций на несколько отдельных инструментов (одновременное инвестирование в депозиты, магазин и недвижимость);

- валютная: этот метод позволяет снижать финансовые риски путем осуществления инвестирования различной валютой, например, в долларах, рублях и евро (именно такой вид инвестирования, по словам финансовых экспертов, позволит вам максимально снизить финансовые риски);

- институционная: осуществление инвестиций при помощи разных институтов, но и в одинаковые активы (схожего рода вклады в разные банки);

- транзитная: управление рисками за счет вывода средств при помощи различных способов (на карту банка, электронный кошелек, виртуальные деньги).

Как видим, существует масса возможностей предотвратить финансовые риски инвестиционного портфеля, широко применяемые на практике. Если говорить про экономическую составляющую, то отменным способом снижения рисков в этом сегменте является покупка разнообразных активов. Даже если один упадет в цене и принесет убытки, то другой обязательно покроет их и позволит выйти в «плюс». Если же бизнес ведется на государственном уровне, то в таком случае управление рисками необходимо осуществлять с применением распределения средств по разным странам. Подобная диверсификация вложений позволит избежать неожиданных скачков курса и потери своих вложений.

Как правильно диверсифицировать инвестиции: основные формы

В теме осуществления грамотной диверсификации рисков основополагающую роль играют принципы, по которым опытные инвесторы формируют свой инвестиционный портфель. На какие моменты необходимо обращать внимание в первую очередь?

Переходя к основной части, стоит выделить важнейшие формы диверсификации рисков. Снижению рисков подлежат:

- валютный портфель: инвестор или компания совершают большую ошибку, когда хранят и осуществляют различного рода операции, прибегая к использованию всего одной валюты. Так делать не рекомендуется, если речь идет о серьезном бизнесе с крупными суммами. Эксперты советуют работать с несколькими валютами, что позволяет существенно снизить риски;

- тип финансовой деятельности: этот метод позволяет диверсифицировать риски путем инвестирования в разнообразные источники. Например, осуществлять инвестирование можно в краткосрочные акции и долгосрочные облигации;

- депозитный портфель: такой метод управления финансовыми рисками подходит для спокойных и размеренных инвесторов. Его суть заключается в распределении больших средств, которые не планируются к запуску в оборот, в разные банки. Деньги просто делятся на части и отправляются на депозитные счета в банках. Такой способ снижения риска используют многие предприниматели;

- кредитный портфель: подобная диверсификация рисков присуща большим компаниям, стремящимся максимально снизить риски вложений. Этот метод подразумевает установление лимита на кредитные операции;

- программы реального инвестирования: грамотная диверсификация средств инвестирования подразумевает в процессе инвестирования выбирать несколько векторов, ведь вкладывать все средства в один проект – в корне неверно и очень опасно;

- ценные бумаги: управление рисками происходит за счет инвестиции в ценные бумаги, принадлежащие разным компаниям.

Стоит также принимать во внимание тот факт, что диверсификация как метод управления рисками может не только снизить, но и увеличить риски. Это происходит в том случае, когда предприниматель осуществляет инвестиции неграмотно. Многие переводят деньги из удачных сфер бизнеса в убыточные с надеждой получить доход везде. Но это неверно, ведь в таком случае все инвестиции будут тратиться на отрасль с убытками.

Заключение

Рассмотрев диверсификацию как метод управления финансовыми рисками, можно сделать вывод: этот метод подходит исключительно для несистемных рисков. Минимизировать системные риски за счет применения диверсификации нельзя.

Грамотное использование на практике методов управления финансовыми рисками позволит предпринимателю или собственнику предприятия вести спокойную долгосрочную политику управления, ориентируясь во всех возможных изменениях финансовой среды.

Диверсификация давно доказала свою эффективность. За счет приобретения некоторого количества разнообразных активов можно не только оптимизировать свои инвестиции, но и запрограммировать свои действия на дальнейшее получение прибыли.

Желаем вам минимальных рисков и высоких доходов!

Сегодня я хочу затронуть очень важную тему: диверсификация рисков. Я полагаю, что диверсификация рисков должна быть одним из ключевых моментов в финансовой деятельности каждого инвестора. Как вы знаете, любые инвестиции всегда связаны с рисками, поэтому инвестор должен стараться в первую очередь не заработать, а максимально обезопасить свой личный капитал. И сделать это можно только соблюдая определенные правила инвестирования, среди которых важнейшее место занимают различные методы диверсификации рисков.

- Что такое диверсификация рисков?

- Видовая диверсификация рисков

- Инструментальная диверсификация рисков

- Валютная диверсификация рисков

- Институциональная диверсификация рисков

- Транзитная диверсификация рисков

Что такое диверсификация рисков?

Диверсификация рисков — это распределение инвестиций внутри портфеля различными методами, формами и способами, отличающимися друг от друга по различным критериям.

Если спросить, что такое диверсификация рисков, у обычного человека или даже начинающего инвестора, скорее всего он скажет вам что-то вроде «нельзя хранить все яйца в одной корзине». Это верное, но очень поверхностное представление о диверсификации, характеризующее только один из ее методов.

Для того чтобы максимально обезопасить свои инвестиции одного вида диверсификации недостаточно, следует использовать разные методы диверсификации инвестиционных рисков.

Итак, рассмотрим основные методы диверсификации рисков. Для наглядности предлагаю вам следующую иллюстрацию.

Как вы видите, основных методов диверсификации инвестиционных рисков пять. Рассмотрим каждый из них подробнее.

Видовая диверсификация рисков

Под видовой диверсификацией следует понимать необходимость инвестирования в абсолютно разные финансовые активы. В нестабильной экономической и политической ситуации это особенно актуально. К примеру, смена налогового законодательства может негативно отразиться на субъектах традиционного бизнеса, поэтому инвестировать исключительно в бизнес рискованно.

Примеры видовой диверсификации :

одновременное инвестирование в бизнес, недвижимость, депозиты, ценные бумаги.

Инструментальная диверсификация рисков

Инструментальная диверсификация инвестиционных рисков означает, что необходимо также разбивать инвестиции на разные финансовые инструменты в рамках одного актива. Как и в первом случае, возможные изменения инвестиционного климата могут вытеснить с рынка одни финансовые инструменты и, наоборот, существенно повысить доходность других. Например, производство может стать убыточным, а торговля или сфера услуг — наоборот, более привлекательным способом ведения бизнеса.

Примеры инструментальной диверсификации :

одновременное инвестирование в депозиты до востребования и срочные депозиты;

одновременное инвестирование в акции и облигации;

одновременное инвестирование в розничный продуктовый магазин и парикмахерскую.

Валютная диверсификация рисков

Под валютной диверсификацией понимается необходимость инвестирования в разных валютах. В первую очередь валютная диверсификация инвестиционных рисков призвана защитить инвестора от возможных курсовых колебаний, падения курсов одних валют по отношению к другим. И речь здесь идет не только о рисках обесценивания национальной валюты, но и о важнейших мировых валютах: доллар и евро. К примеру, курс евро очень нестабилен, поэтому инвестиции только в евро могут, с учетом временного падения курса евро, принести инвестору убытки, даже если проект в целом прибыльный.

Примеры валютной диверсификации :

инвестирование в банковские депозиты в национальной валюте и долларах США;

инвестирование в торговлю на международных биржах в долларах и евро.

Институциональная диверсификация рисков

Институциональная диверсификация означает, что инвестировать даже в одинаковые активы и инструменты следует через различные финансовые институты. Этот метод диверсификации защищает инвестора от потери всего капитала в случае, если у одного из финансовых учреждений, посредством которого он осуществляет инвестирование, возникнут временные трудности или же оно будет признано банкротом.

Примеры институциональной диверсификации :

инвестирование в депозиты банка A, банка B и банка C;

инвестирование в ПАММ-счета торговых площадок A и B;

инвестирование в акции компаний A, B и C.

Транзитная диверсификация рисков

Транзитная диверсификация инвестиционных рисков предполагает инвестирование в проекты с различными способами вывода средств. Об этом методе диверсификации рисков иногда забывают даже опытные инвесторы, тем не менее, он имеет очень важное значение. Дело в том, что если инвестиционный проект (или все проекты) предполагают только один способ вывода прибыли и инвестиций, вкладывать в них очень рискованно, поскольку даже при стабильной работе проекта проблемы могут возникнуть с выводом средств. Типичным примером таких проблем может послужить возникшая не так давно ситуация с Вебмани в Украине, когда счета компании были арестованы и огромное количество пользователей (среди которых немало инвесторов) не могли вывести свои же деньги. Ни для кого не секрет также, что огромная часть электронных денег вращается в тени. При этом в любой момент могут произойти изменения в законодательстве, которые вынудят прекратить или легализовать теневые обороты, в связи с чем многие способы инвестирования могут стать невыгодными и потерять свою инвестиционную привлекательность.

Примеры транзитной диверсификации :

инвестирование, подразумевающее возможность вывода средств разными способами: на счета в банках, на пластиковые карты, мгновенными переводами, через разные платежные и электронные системы и т.д.

Я описал основные методы диверсификации рисков. В заключение еще раз хочу подчеркнуть важность этой публикации, важность диверсификации инвестиционных рисков разными методами.

Получение пассивного дохода, инвестирование всегда предполагает риски. Именно по причине отсутствия диверсификации рисков вообще или недостаточно глубокой диверсификации многие инвесторы теряют свой вложенный капитал. Поэтому запомните: чем глубже и тщательнее вы будете диверсифицировать риски, используя хотя бы несколько (а желательно — все) из предложенных методов, тем сильнее обезопасите свой личный капитал от потерь. Кроме того, глубокая диверсификация рисков дает возможность создать солидный портфель инвестиций, большое количество источников пассивного дохода, а это главный фактор, позволяющий достичь финансовой независимости!

Сайт о личных финансах Финансовый гений желает вам выгодных, прибыльных и безопасных инвестиций! Оставайтесь с нами!

При наличии капитала наша главная задача не только увеличить его, но и не потерять. В этом материала вы узнаете, как уменьшить риски при инвестировании таким образом, чтобы ваши активы постепенно увеличивались.

Что такое диверсификация рисков?

Диверсификация рисков — финансовый принцип распределения капитала, благодаря которому уменьшаются риски частичной или полной потери средств. При вложении денег инвестор может столкнуться с различными внешними факторами, негативно влияющими на доходность. Среди основных рисков можно выделить:

· государственные — правительство изменило законодательство таким образом, что вести бизнес или вкладывать деньги в определенные финансовые инструменты стало менее выгодно;

· экономические — кризис, нестабильная экономика и так далее;

· отраслевые — они связаны с риском инвестирования в определенную сферу, например, при появлении альтернативного топлива, цена нефти значительно упадет;

· организационные — банкротство определенного предприятия.

Основные способы диверсификации рисков

Существует достаточно большое количество разных методов уменьшения рисков. Условно их можно разделить на следующие:

Хранить капитал не следует в национальной валюте. Лучше всего отдавать предпочтение доллару, евро или фунты. Достаточно взглянуть на графики, чтобы заметить, как сильно упал курс рубля относительного доллара.

Не стоит забывать и про альтернативный вариант. Сегодня еще большую популярность набирают криптовалюты, поэтому часть капитала стоит хранить в биткоине, эфириуме или других цифровых монетах с большой капитализацией.

В этом случае мы отдаем предпочтение разным инвестиционным инструментам:

· недвижимости и так далее.

Если валюты в большинстве случаев используют для сохранности капитала, то при вложении в акции, недвижимость и золото рассчитывают на повышении стоимости этих активов.

Наиболее распространенный вид диверсификации рисков. Его отличие заключается в том, что инвестор отдает предпочтение сразу нескольким активам в рамках одного рынка. Например, вы хорошо разбираетесь в криптовалютах, но ничего не понимаете в акциях. Чтобы уменьшить риски можно вкладывать деньги сразу в несколько разных криптовалют. Обращать внимание стоит на:

· Litecoin и другие.

В этом случае для инвестирования и хранения средств мы используем разные организации. Например, вы хотите положить часть денег на депозит. Лучше всего разбить капитал на три части:

1. Депозит в рублях в банке №1.

2. Депозит в долларах в банке №2.

3. Депозит в евро/фунтах в банке №3.

Максимальный размер депозита в рублях не должен превышать ваших расходов за полгода.

Примеры диверсификации рисков

Основная проблема начинающих инвесторов заключается в том, что они не пытаются минимизировать риски. Однако этим необходимо заниматься даже в том случае, если у человека небольшой капитал. В качестве примера мы возьмем капитал в $20 000.

Для начала нужно рассчитать сумму, которую мы тратим в течение полугода на необходимые вещи — оплата коммунальных услуг, продукты питания, бензин и так далее. В зависимости от региона проживания и потребностей это сумма может варьироваться от $3000 до $6000.

Зачем необходимо это делать? Эта часть капитала является нашей «подушкой безопасности». Она пригодится в том случае, если вы лишитесь основного источника дохода. Соответственно, чтобы не выводить средства из других активов (акций, банковского депозита, криптовалюты и т.д.), мы заведомо отлаживаем сумму на «черный день». В большинстве случаев полгода вполне достаточно для того, чтобы найти новый достойный источник заработка.

В итоге у нас осталось около $15 000 свободного капитала. Около 30-50% средств рекомендуется положить на депозит. Лучше всего открывать счета в твердой валюте — долларах, евро и фунтах. Несмотря на то, что многие считают такой финансовый инструмент невыгодным, он все равно приносит прибыль и покрывает инфляцию.

Оставшиеся средства рекомендуется использовать на инвестирование в более рискованные инструменты. Поскольку сумма средств не слишком большая, то о быстром наращивании капитала за счет ценных бумаг не стоит рассчитывать. В этом случае можно обратить внимание на криптовалютный рынок. Тут есть несколько вариантов вложений:

· майнинг (стоимость фермы от $2 000);

· торговля (покупка криптоактивов от $100);

· ICO (вход от $100).

Далее мы снова может использовать диверсификацию рисков и большую часть средств потратить на самый безопасный способ получения прибыли — майнинг. В среднем одна ферма окупается в течение одного года, после чего инвестор начинает зарабатывать. На подобное предприятие следует выделить $8 000. Этой суммы будет достаточно для того, чтобы собрать 4 фермы.

Из оставшихся $7000 больше половины лучше всего потратить на покупку монет. Необязательно покупать целую монету Bitcoin, можно обойтись и десятой его частью. На сумму в $4000 можно закупить большое количество разной криптовалюты.

Оставшуюся сумму в $3000 можно потратить на инвестирование в ICO. Это самый рисковый вариант вложений на криптовалютном рынке, однако он может быстро увеличить капитал в 2-3 раза. Не стоит вкладывать всю сумму в один криптовалютный стартап. Лучше всего разбить эту сумму на 10 интересных проектов по $300. Таким образом, мы снова диверсифицируем риски. Если один стартап окажется провальным, мы сможем компенсировать потери за счет получения прибыли от других проектов.

Заключение

Независимо от того, насколько большим капиталом вы обладаете, всегда следует использовать диверсификацию рисков. Это позволит постепенно увеличивать сумму. Вместе с этим не забывайте добавлять новые финансовые инструменты.

Под диверсификацией инвестиционного портфеля обычно понимают сбалансированное распределение инвестируемых средств между различными финансовыми инструментами для уменьшения рисков и повышения доходности.

Чтобы диверсифицировать риски, портфель формируется из различных видов активов, по-разному реагирующих на изменение конъюнктуры рынка. Это могут быть акции компаний, государственные или корпоративные облигации, инвестиционные фонды, физическое золото, валюта, недвижимость и т.д. В пределах одного финансового инструмента, например акций, диверсификация может выражаться в приобретении ценных бумаг предприятий различной отраслевой направленности.

Грамотная диверсификация требует предварительного определения имеющихся рисков. Если вы пополняете свой портфель акциями одного из банков, то финансовая опасность может заключаться в следующем:

- Изменение законодательства, политические потрясения, смена государственного строя и форм собственности.

- Глобальный экономический кризис с длительным периодом рецессии.

- Нестабильность и паника в биржевом секторе.

- Кризис самой банковской системы.

- Банкротство именно этого банка.

Чтобы снизить опасности, связанные с государственной системой, портфель можно формировать активами, принадлежащими различным странам. Именно так международные фонды инвестиций добиваются максимальной надежности и доходности вложений.

Диверсификация рисков глобальной экономики может заключаться в формировании портфеля инструментами различного типа. Например, акциями компаний и золотом. В кризис ценные бумаги могут значительно упасть в цене за счет того, что инвесторы предпочитают более защищенные активы, такие как золото. Поэтому финансовые потери от падения курса акций могут быть компенсированы ростом стоимости золота.

Предупредить опасности, связанные с биржевым сектором, можно за счет бета-хеджирования. Оно предполагает обеспечение доходности портфеля во время нестабильности фондового рынка, благодаря включению в него ценных бумаг с противоположной по отношению к общерыночным тенденциям ценовой динамикой. Дополнительно для диверсификации можно комбинировать различные типы финансовых инструментов, по-разному реагирующих на биржевые потрясения. Например, государственные облигации и акции предприятий.

Контроль отраслевых рисков можно обеспечить за счет включения в портфель активов различных сегментов экономики. В случае с акциями, можно обеспечить диверсификацию, купив наряду с ценными бумагами банка еще и акции добывающих золото или иных сырьевых предприятий.

Диверсификация опасности потери доходности из-за банкротства отдельной фирмы достигается формированием портфеля из акций различных предприятий одного отраслевого направления.

При этом диверсификация портфеля должна учитывать всю совокупность перечисленных выше опасностей. Если вы защитите доходность инвестиций только по одному из показателей, то останетесь беззащитны перед лицом всех остальных имеющихся опасностей.

Два вида диверсификации

Чтобы спасти инвестиционный портфель от рисков и обеспечить его доходность при любых внешних условиях, пользуются двумя разновидностями диверсификации — «широкой» и «узкой». Они уже были описаны выше. Осталось только конкретизировать эти понятия.

Итак, широкая диверсификация подразумевает сохранение доходности портфеля за счет приобретения финансовых инструментов, принадлежащих к различным рынкам, отраслям и даже странам. Пример такого портфеля — золото, валютная корзина, акции отечественных и зарубежных компаний различных отраслевых направлений, недвижимость в России и за границей, отечественные и зарубежные инвестиционные фонды и т.д.

Описанный способ компенсации рисков должен быть обязательно дополнен так называемой узкой диверсификацией — обеспечение разнообразия инструментов в пределах одной группы активов. Так, если вы инвестируете в золото, то можно приобрести инвестиционные монеты и слитки из золота, ценные бумаги фондов ETF, занимающихся золотом или открыть ОМС (обезличенный металлический счет) в золоте. Каждый из перечисленных инструментов по-разному чувствует рыночные изменения и поможет компенсировать возможную потерю доходности портфеля от других вложений.

Задачи диверсификации

Суть диверсификации заключается в простой поговорке, не советующей хранить все яйца в одной корзине. Но сколько их должно быть для обеспечения доходности инвестиционного портфеля при любых рисках? Пять, десять, сто или тысяча? Какое количество различных направлений для инвестиций будет считаться нормальным? А какое — уже излишним?

Ответить на эти вопросы можно, определившись с целью, которую вы перед собой ставите, вкладывая средства, и стратегией управления капиталом. То есть, необходимо знать, хотите ли вы надежно сохранить свои средства, медленно, но верно их слегка приумножить или быстро и рискованно разбогатеть.

Если инвестор не боится рисков и нуждается в максимальной доходности портфеля, то большую часть средств можно вложить в высокодоходные активы, такие как акции развивающихся компаний с высокими дивидендами и потенциалом роста рыночной стоимости. При этом оптимальной будет «узкая» диверсификация с приобретением ценных бумаг множества таких предприятий. Если прогорит одна фирма, то доходность обеспечат другие.

Специалисты считают, что таких компаний с их акциями в портфеле должно быть не более трех-пяти. Их количество не должно превосходить возможности инвестора досконально разобраться во всех особенностях бизнеса каждого предприятия, его перспективах, достоинствах и недостатках, а затем осуществлять постоянный контроль состояния дел фирм, в которые вложены средства. Для этого потребуются не только аналитические умственные способности, но и целый набор знаний в области экономики, финансов и бизнеса.

В случае с широкой диверсификацией, даже не обладая большим опытом, можно определить перспективы различных отраслей, рынков и сфер деятельности. И так понятно, что в период карантинных ограничений из-за коронавирусной пандемии продуктовые сетевые магазины будут в тренде, а туристические фирмы и авиаперевозчики испытают на себе все тяжелые последствия кризиса.

Диверсификация — снижение рисков или повышение доходности?

Основная цель диверсификации — минимизация рисков. Получается, что чем более диверсифицированный портфель мы имеем, тем меньше его общая доходность.

Портфель, составленный из грамотно подобранных акций, на длительном временном промежутке всегда обеспечит большую доходность, чем пакет инвестиций в депозитные банковские счета и облигации. Но если акции компаний выбраны неудачно, то доходность может оказаться ниже, чем у денег, просто спрятанных под подушкой. Правильное пользование активами требует наличия определенных знаний и опыта.

Диверсификация обладает своими достоинствами и недостатками. Получается, что избегая риски, мы одновременно снижаем возможную доходность и наоборот.

Выводы

Формальное применение принципов диверсификации не только не принесет пользы, но и существенно снизит доходность инвестиционного портфеля. При этом универсальной формулы распределения инвестиций для снижения рисков не существует. Оптимальным станет применение индивидуального подхода, подразумевающего использование степени диверсификации, соответствующей типу инвестора. Таких типов существует три — консервативный, умеренный и агрессивный.

Инвесторы-консерваторы предпочитают минимум рисков даже в ущерб высокой доходности. Здесь главное — безопасность вложений, а значит, диверсификация должна быть максимально возможной по всем направлениям. Умеренный инвестиционный темперамент допускает получение дополнительной прибыли за счет обдуманных рисков. Поэтому диверсификация здесь может не затронуть часть активов, на которые делается ставка. Агрессивные инвесторы порой могут рискнуть всем капиталом ради максимально высокой доходности. Те, кто выбрал этот путь, часто вообще не диверсифицируют свой портфель или пользуются «узкой» диверсификацией в рамках выбранного финансового инструмента. Исходя из вышесказанного, инвестору надо определиться с желаемым уровнем доходности и рисков, а затем выбрать свой тип инвестиционного портфеля и степень его диверсификации.

Читайте также: