В 1с себестоимость в налоговом учете

Опубликовано: 18.05.2024

«Клерк» Рубрика 1С

Подготовка к Закрытию месяца и непосредственно Расчету себестоимости — самый трудный процесс, методических материалов по которому до сих пор недостаточно. Помнить обо всех тонкостях трудно, особенно когда закрытие периода производится не каждый месяц, а раз в квартал.

Что полезно помнить при закрытии месяца с методом распределения общехозяйственных и общепроизводственных расходов на 20 счет в фактическую стоимость продукции.

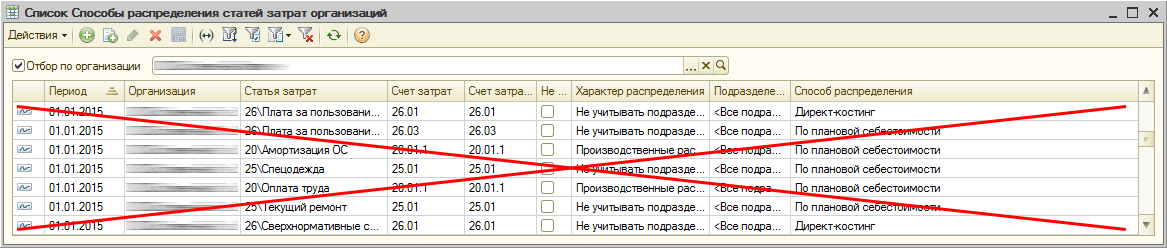

Если вы используете РАУЗ, а не партионный учет. Если зарплату основных рабочих начисляете не сдельно, но хотите, чтобы она адекватно распределялась по выпущенной продукции. Если решили 25 и 26 счета распределять пропорционально плановой себестоимости выпущенной продукции по номенклатурным группам. Если понимаете, что такое номенклатурная группа и заполнили справочник так, что номенклатурная группа — конкретный продукт, выпускаемый фирмой. То проверяйте следующее:

-

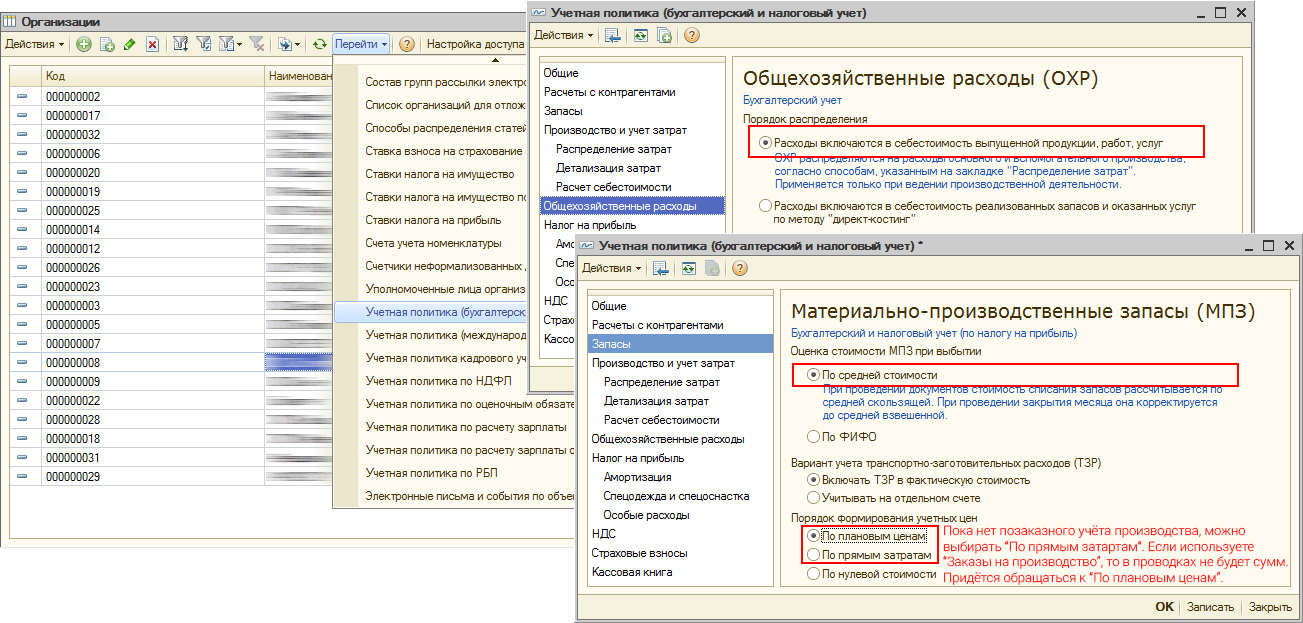

В учетной политике убирайте метод распределения общехозяйственных затрат по методу директ-костинг.

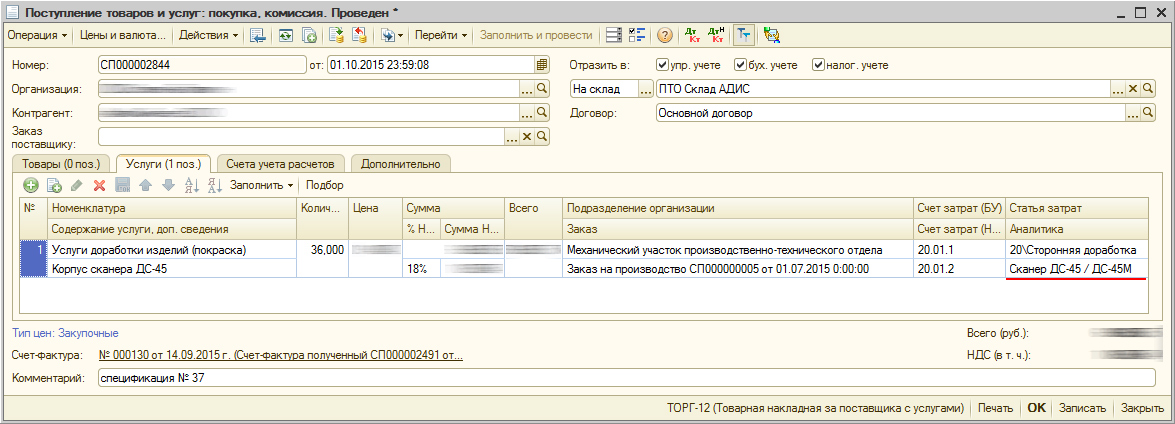

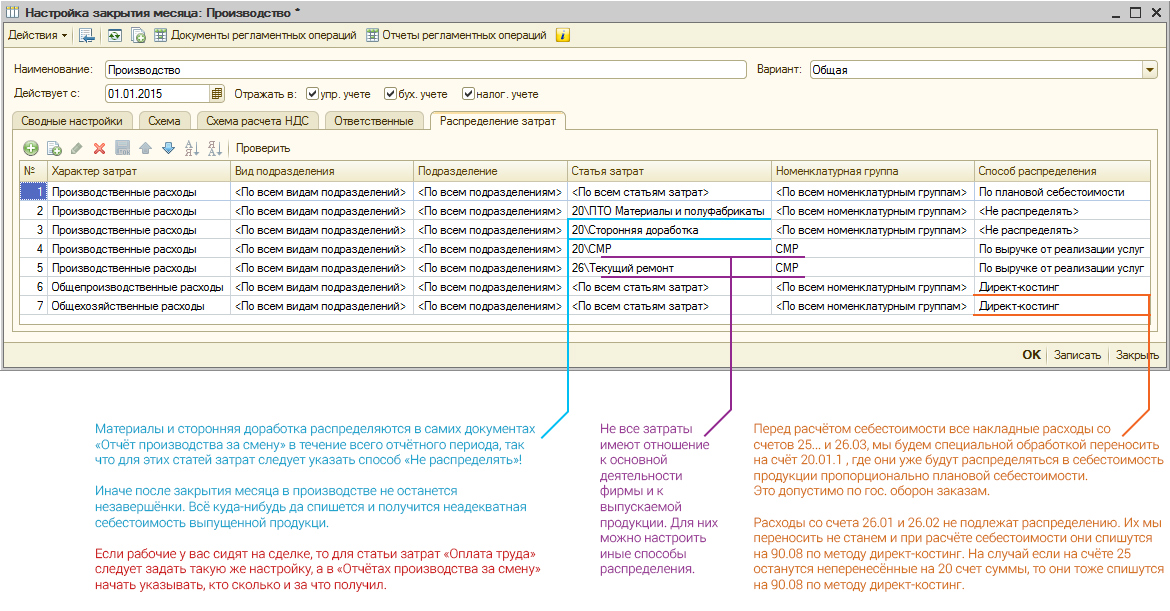

Следует понимать, какие затраты и на какие счета должны попадать. На 20.01.1 счет должны попадать непосредственные производственные затраты: материалы и комплектующие, из которых делается продукция, зарплата основных рабочих (слесарь, монтажник и т. д.), затраты на стороннюю доработку и внешние производственные услуги (покраска, резка, гравировка и т. д.). Допускается командировочные и сверхнормативные суточные так же списывать на 20 счет, если вы можете отнести их на конкретную номенклатурную группу и подразделение. Все затраты должны попадать только на те подразделения, что будут что-либо выпускать (это подразделения с признаком «Основное производство» или «Вспомогательное производство». Никаких планово диспетчерских отделов и бухгалтерий тут не должно быть, это все прочие). Иначе незавершенка там повиснет навсегда.

На 25.01 счет должны попадать прямые общепроизводственные затраты и только на те подразделения, по которым есть или будет выпуск (Основные и Вспомогательные). Только тогда эти затраты перенесутся на 20 счет на конкретные выпуски или попадут в незавершенку при закрытии месяца. Это может быть амортизация станков, списание инструмента (паяльники монтажникам, напильники слесарям, резцы токарям), списание спецодежды рабочих или смазочных материалов, ремонты оборудования, зарплата мастеров закрепленных за конкретными производственными подразделениями и т. д. Все эти траты перенесутся на 20 счет по подразделениям как есть. Разве что по выпущенным номенклатурным группам размажутся в зависимости от метода распределения расходов, выбранном в настройке закрытия месяца.

На 25.03 счет должны попадать косвенные общепроизводственные затраты, которые будут пропорционально распределены по всем подразделениям, ном. группам, выпускам. Тут должны собираться затраты по прочим подразделениям. Амортизация производственных зданий, амортизация компьютеров производственных служб, зарплата управляющего производственного персонала, ремонт лифтов и т.д.

На 26.01 и 26.03 счета затраты должны приходить аналогично счетам 25. То есть все, что на 26.01 — то скидываем на производственные подразделения. Например, вывоз стружки механического производства, вода и электричество для литейного цеха. Такие затраты должны относиться на 20 счет в конкретные подразделения и уже там размазываться только по номенклатурным группам. А на 26.03 скидываем все общехозяйственные затраты, которые будем размазывать по всей выпущенной продукции и по всем подразделениям. Амортизация гаража, склада и прочих зданий, амортизация компьютеров плановых и экономических служб, вода, свет, интернет, ремонт лифтов, вывоз мусора и т. д.

Если накладные расходы начисляются методически неверно, можно переносить их вручную при помощи документа «Корректировка прочих затрат».

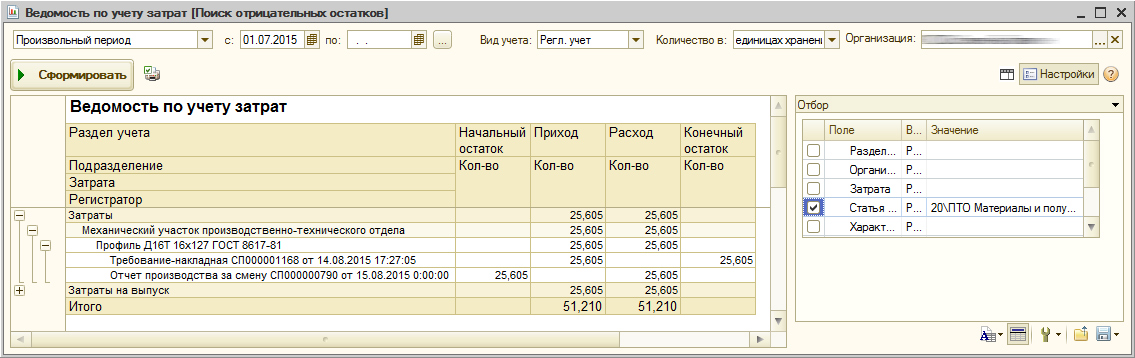

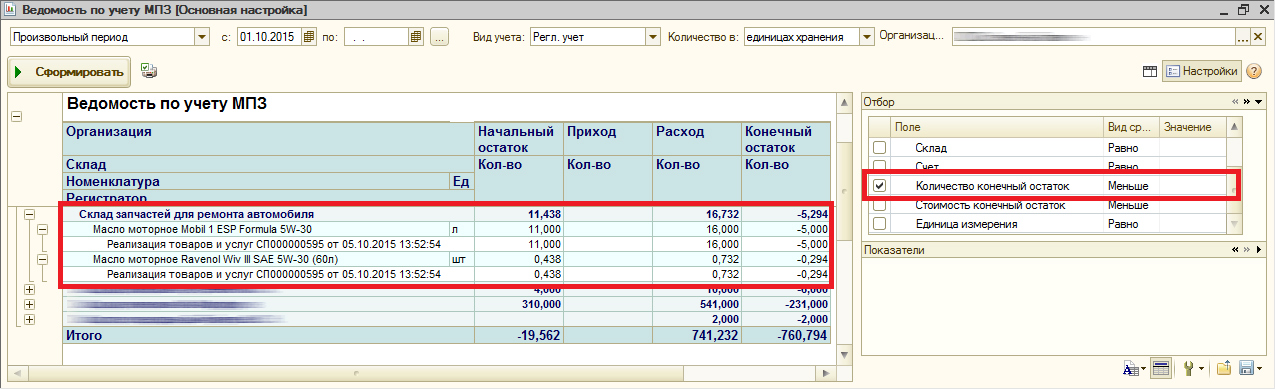

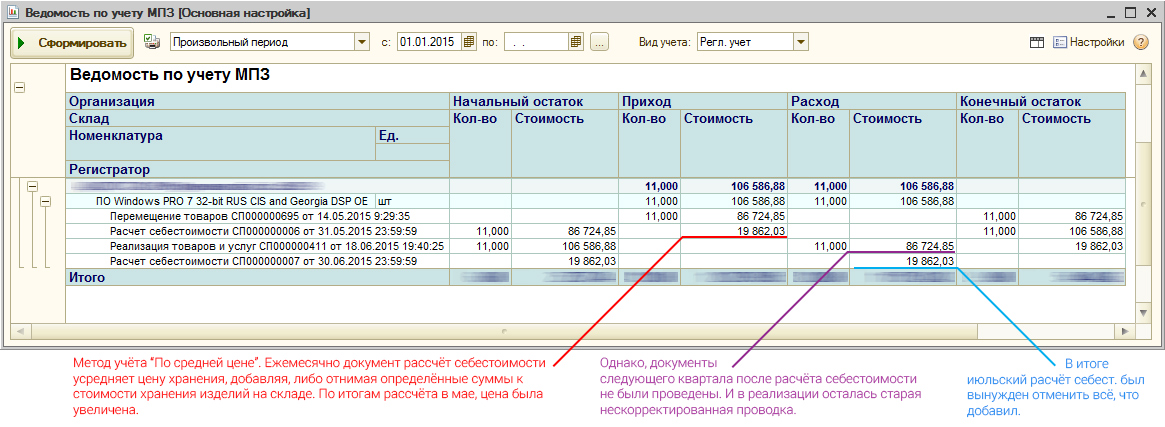

Используйте «Ведомость по учету МПЗ» и «Ведомость по учету затрат», чтобы отследить и устранить отрицательные остатки на складах и в производстве. Для этого в открывшихся формах отчетов снимите все отборы и поставьте отбор: Реквизит — «Количество конечный остаток», Вид сравнения: — «Меньше», Значение — «0». Увидите, какими документами были зарегистрированы отрицательные остатки.

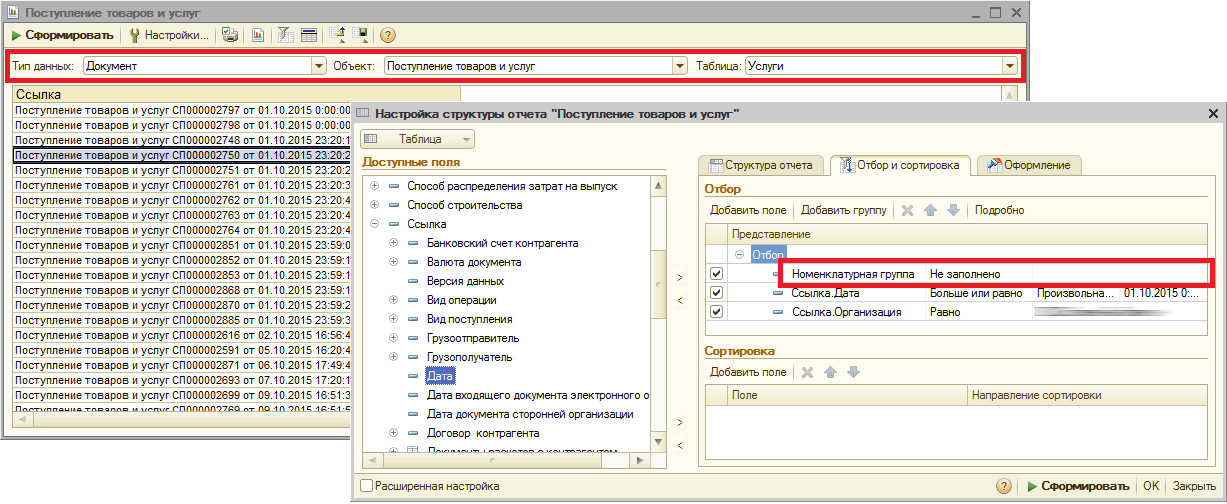

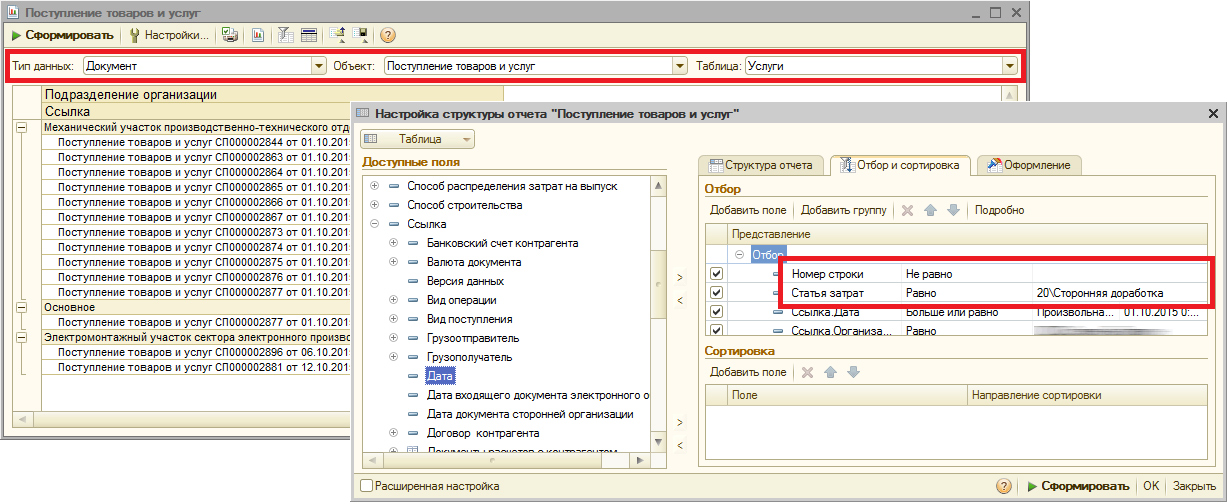

Чтобы проверить, везде ли заполнены нужны реквизиты и корректно ли они заполнены, можно воспользоваться «Универсальным отчетом (по документам, справочникам, регистрам)». Открываем этот отчет, выбираем объект анализа «Документ», указываем тип документа и табличную часть, по которой будем вести проверку. Например, нам необходимо отследить, в каких документах не были указаны номенклатурные группы. Воспользуемся следующей настройкой. В группировках строк выведем ссылку на документ, а в отборах зададим ограничение по дате, организации и пустой номенклатурной группе:

Во всех реализациях проставить номенклатурные группы, соответствующие продукции предприятия.

В требованиях и выпусках проставить номенклатурные группы.

Если вы отражаете производственную деятельность «Отчетами производства за смену» («Требованиями-накладными» списываете материалы в производство со складов, а потом в «Отчетах производства за смену» указываете, из каких материалов сделали продукцию), то в настройке закрытия месяца в таблице распределения затрат для статьи затрат «Материалы и полуфабрикаты» укажите метод «Не распределять». Иначе у вас в конце каждого месяца не будет оставаться незавершенки по материалам. Все что вы в течение месяца спсиываете в производство, даже если продукцию еще не успели выпустить, размажется по той продукции, которую все-таки выпустить успели.

После каждого расчета себестоимости необходимо перепровести документы следующего закрываемого периода. Иначе те финансовые корректировки и появившиеся цены и проводки, которые сделал расчет себестоимости, так и не поучаствуют в последующих документах. Таким образом, если вы закрываете квартал, то сперва сделайте расчет себестоимости за январь. Затем проведите документы февраля и сделайте расчет себестоимости за февраль. И т.д.

Если организация занимается производством, у бухгалтера возникает вполне логичный вопрос «Как в 1С 8.3 посмотреть себестоимость продукции?». Разберем, по какой себестоимости приходовать произведенную продукцию, как ее рассчитать, и дадим рекомендации по ее анализу и контролю.

Себестоимость в 1С 8.3 Бухгалтерия

В течение месяца расходы на производство собираются по дебету счета 20 «Основное производство» в виде:

- прямых расходов;

- общепроизводственных расходов (со счета 25);

- общехозяйственных расходов (со счета 26), если по Учетной политике рассчитывается полная себестоимость.

Выпуск продукции отражается по дебету счета 43 «Готовая продукция».

В 1С реализованы два варианта оприходования продукции:

- по фактической себестоимости — в течение месяца только по количеству ее выпуска, без стоимости;

- по плановой стоимости — в течение месяца по количеству ее выпуска и плановой цене.

В конце месяца рассчитывается фактическая себестоимость единицы готовой продукции — фактические прямые затраты за месяц, определенные по счету 20, распределяются на их себестоимость.

Сумма прямых затрат по производству за месяц рассчитывается по формуле:

Эта сумма используется для распределения фактической себестоимости выпущенной готовой продукции в разрезе конкретных номенклатурных позиций в зависимости от варианта расчета себестоимости.

Плановая себестоимость продукции в 1С 8.3

Для формирования плановой себестоимости выполните следующие настройки:

Шаг 1. В Учетной политике установите Используется плановая себестоимость выпуска .

Если отклонения фактической себестоимости от плановой вы отражаете на отдельном счете 40 «Выпуск продукции (работ, услуг)», установите оба флажка.

Шаг 2. В Параметрах учета задайте Тип цен для плановой себестоимости.

Шаг 3. В документе Установка цен номенклатуры заполните плановую стоимость по каждой позиции выпускаемой продукции.

Начиная с этой даты плановая цена 25 000 руб.:

- отобразится в документе Отчет производства за смену, по ней продукция поступит на склад. Если нужно оприходовать по другой стоимости, то отредактируйте цену вручную.

- используется при определении себестоимости реализованной продукции или при других обстоятельствах ее списания.

Внимание! Если плановая стоимость по разным партиям произведенной продукции отличается, то себестоимость проданной продукции не совпадет с плановой.

Себестоимость продукции при реализации или списании определяется исходя из настроек в Учетной политике:

- По средней — учитывается остаток по фактической себестоимости и выпуск в течение месяца по плановой стоимости;

- По ФИФО — берется стоимость по отдельным партиям.

Расчет себестоимости в 1С 8.3

Варианты расчета себестоимости

Представим варианты расчета себестоимости в виде схемы, где обозначим плюсы и минусы использования каждого из них:

На саму схему оформления производства выбранный вариант расчета не влияет.

Выпуск продукции, если списание материалов осуществляется на начальном этапе

Выпуск продукции с одновременным списанием материалов

Калькуляция себестоимости в 1С 8.3 Бухгалтерия

Представим схематично распределение затрат и образование себестоимости при разных вариантах ее расчета:

Внимание! НЗП нельзя сформировать по определенной продукции. Распределенные затраты на конкретную невыпущенную продукцию (НЗП) текущего месяца в следующем месяце классифицируются как распределяемые затраты по всем произведенным позициям в номенклатурной группе. Учитывайте это при анализе себестоимости.

Подробнее об исчислении себестоимости на конкретном примере с оформлением первичных документов – Модуль 14. Готовая продукция курса Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я

Как посмотреть себестоимость в 1С 8.3 Бухгалтерия

Мы разобрали, как формируется себестоимость. Теперь выясним, как проверить ее расчет и посмотреть, из чего она состоит.

В 1С есть несколько специфических отчетов для анализа себестоимости продукции.

- Справка-расчет себестоимости выпущенной продукции и оказанных услуг;

- Калькуляция себестоимости.

Также эти отчеты расположены в разделе Операции – Справки-расчеты .

Себестоимость выпущенной продукции

Предоставляет собой расчет распределения фактических затрат в себестоимость произведенной продукции, работы, услуги. Показывает:

- прямые расходы по номенклатурной группе и (или) конкретной продукции;

- базу для распределения косвенных затрат;

- общую себестоимость выпуска продукции без определения себестоимости единицы.

Калькуляция себестоимости

Показывает состав затрат на выпуск с расчетом себестоимости единицы продукции.

Если применяется субконто Продукция :

- материальные расходы фиксируются по стоимости списания;

- перечень их наименований соответствует списанным материалам в требованиях-накладных по выпуску конкретной продукции.

Если выпуск учитывается в плановых ценах и при отражении затрат не применяется субконто Продукция :

- материальные расходы отразятся пропорционально плановой себестоимости внутри номенклатурной группы.

См. также:

- Учет производства и реализации готовой продукции в 1С 8.3

- Учет производства в 1С 8.3 Бухгалтерия – пошагово для чайников

- Выпуск готовой продукции в 1С 8.3 – пошаговая инструкция

- Отчет производства за смену в 1С 8.3 – пример заполнения

- Списание материалов в 1С 8.3 – пошаговая инструкция

- Требование-накладная в 1С 8.3 Бухгалтерия 3.0

- Методы распределения косвенных расходов в 1С 8.3 на примерах

- Отражение прямых расходов в 1С 8.3 Бухгалтерия 3.0

Программа 1С – отличный инструмент для расчёта себестоимости, а значит – верный друг и помощник бухгалтера. Но чтобы всё правильно работало, в программе нужно произвести корректные начальные настройки. О том, как это правильно сделать, расскажем в нашей статье на примере конкретной организации, которая занимается пошивом штор.

Начальные настройки программы

Заглянем в учётную политику 1С (Рис.1).

На производственных предприятиях основным счётом учёта обычно устанавливается 20.01 «Основное производство». Нам также необходимо указать галочки «Выпуск продукции», «Выполнение работ, оказание услуг заказчикам». Далее — настройка косвенных расходов. В нашей организации используются счета учёта 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Для закрытия 26 счёта бухгалтеру предоставляется 2 варианта: либо мы закрываем расходы по бухгалтерскому учёту на счёт 90.08 (метод «Директ-Костинг»), либо на счёт 20.01, при этом они учитываются в себестоимости выпуска. Перейдя по гиперссылке «Методы распределения общепроизводственных и общехозяйственных расходов» (Рис. 2), мы должны задать базы распределения для счетов 25 и 26 (если мы не используем метод «Директ-Костинг»).

Базой распределения должна служить та, которая обязательно используется в течение месяца, иначе распределение расходов производиться не будет. К примеру, у нас указана база распределения «Прямые затраты» — это означает, что без наличия оборотов по дебету 20 счёта мы не закроем 25 счёт.

Также для расчёта себестоимости нам нужно завести номенклатурные группы (их может быть любое количество, в зависимости от видов деятельности компании) в одноименном справочнике «Номенклатурные группы». Для чего они нужны?

Номенклатурные группы — это некие элементы, которые служат для сбора затрат и расчёта себестоимости по конкретному виду продукции или виду оказанных услуг.

Производим…

Итак, мы покупаем материал для пошива штор документом «Поступление товара» и оформляем расходы по его доставке документом «Поступление доп. расходов». Эти расходы включаются в стоимость материала. Также ежемесячно нам выставляется счёт за аренду помещения. Их нужно учесть в себестоимости выпускаемой продукции, поэтому в документе устанавливаем счёт затрат 20.01 и выбираем номенклатурную группу «Шторы».

Выпуск готовой продукции будет осуществлен документом «Отчёт производства за смену». Создадим мы его концом месяца. Следует учитывать, что здесь указывается только плановая цена выпуска. Она устанавливается вручную по расчётам экономических служб компании.

Кстати, для плановой цены можно задать общую настройку: указать валюту, порядок округления и способ включения НДС. Для этого стоит зайти в раздел «Справочники» — «Типы цен номенклатуры».

Кроме того, на закладке «Материалы» мы можем либо вручную указать задействованные ресурсы (прямые затраты), которые ушли на производство, либо они заполнятся автоматически по данным спецификации.

Анализируем расходы

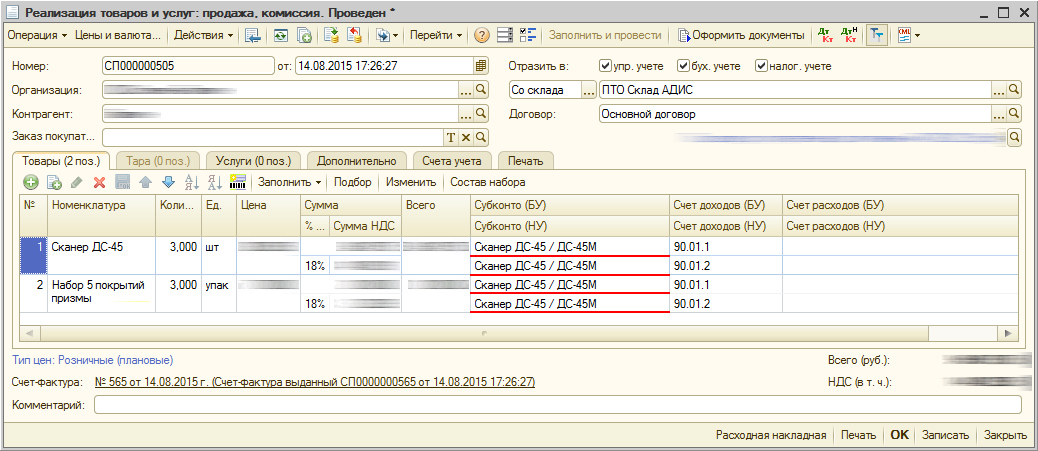

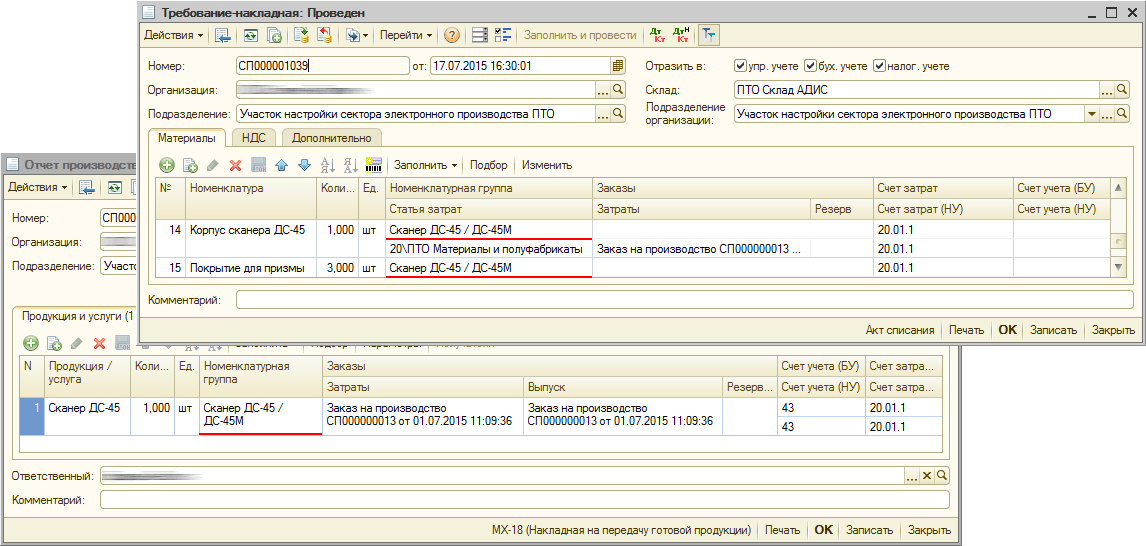

В течение месяца мы собираем затраты на счетах 20 (прямые), 25 и 26 (косвенные). В этом нам помогут такие документы, как: Поступление услуги, Требование-накладная, Начисление зарплаты и взносов и т.д. (пример на рис. 3,4).

Именно в них мы указываем дебетовый счёт затрат. Согласно условиям нашей учётной политики в формировании себестоимости готовой продукции участвуют 20-й и 25-й счета. 25 счёт закрывается на счёт 20 по бухгалтерскому и налоговому учёту. 20-й счёт впоследствии закрывается на 90.02. 26-й счёт также закрывается полностью на счёт 90.08 по бухгалтерскому и налоговому учёту в конце месяца.

Расчёт себестоимости

Итак, когда все материальные затраты отражены, зарплата персоналу начислена, документы выпуска продукции проведены, можно приступать к расчёту себестоимости.

Процесс расчёта себестоимости продукции автоматизирован в обработке «Закрытие месяца».

Регламентной операцией «Закрытие счетов 20, 23, 25, 26» подсчитывается сумма фактических затрат по каждой номенклатурной группе и выявляются отклонения между плановыми ценами и фактическими. Для наглядного расчёта себестоимости в программе предусмотрена справка-расчёт «Себестоимость выпущенной продукции» (её можно найти здесь же, в закрытии месяца, по кнопке «Справки-расчёты») (Рис. 5).

Отклонение фактической себестоимости от плановой отражается на счёте готовой продукции. В нашем случае стоимость продукции увеличивается за счёт превышения фактических затрат (Рис. 6).

Количество затраченного материала на производство готового изделия (шторы) также очень хорошо прослеживается в справке-расчёте «Калькуляция себестоимости» (Рис.7).

Мы рассмотрели расчёт себестоимости на примере конкретной организации. Надеемся, наш материал был для вас полезен. Если у вас возникнут дополнительные вопросы, вы можете их задать в нашем онлайн-консультанте, который находится в правом нижнем углу. Удачи в делах!

Понравилась статья — ставьте лайк, делитесь с коллегами.

Себестоимость - это денежное выражение текущих затрат на производство и реализацию продукции (работ, услуг) предприятия.

В программе 1С отражается учетная информация которая делает акцент на распределении издержек между стоимостью реализованных товаров и стоимостью товарно-материальных запасов.

Настройка учетной политики в 1С

Прежде, чем начать работу с расчетом себестоимости, нужно настроить учетную политику организации. Для этого используем пункт меню “Главное” - выберем “учетная политика”.

В открывшейся форме проставляем:

“Основной счет учета затрат” проставляем 20.01 “Основное средство”

“Общехозяйственные расходы включаются” и флажок “в себестоимость продаж ( директ - костинг)”

Если будет выбран вариант включения “В себестоимость продаж (директ-костинг)”, то затраты счета 26 будут списываться в дебет счета финансового результата 90.08.

При выборе варианта включения “В себестоимость продукции, работ, услуг” общехозяйственные расходы будут распределяться по аналитическим признакам счетов производственных расходов (20.01, 23). Так же, когда установленный данный флаг нужно заполнить “Методы распределения косвенных расходов”.

Затем в путке “Расчет себестоимости выпуска” установить флаг “Используется плановая себестоимость выпуска”. Данный флаг означает, что при выпуске продукции в течении месяца будет учитывается по плановой цене и в конце месяца будет определятся фактическая себестоимость продукции.

Рассмотри другие флаги, которые можно проставить в программе:

Флаг “Учитывается отклонения от плановой себестоимости” - данный пункт позволяет учет отклонения от плановой себестоимости и будет приниматься на счет 40 “Выпуск продукции (работ, услуг)”.

Флаг “Рассчитывается себестоимость полуфабрикатов” - позволяет учет для полуфабрикатов с использованием счета 21 “Полуфабрикаты собственного производства”.

Флаг “Рассчитывается себестоимость услуг собственного подразделения” - устанавливается, когда на предприятии имеются подразделения, которые оказывают услуги другим подразделениям. К примеру , ремонтные, транспортные и иные услуги другим подразделения. Используется счет 23 “Вспомогательные производства”.

Создание номенклатурных групп

Для ведения учения может быть создано любое количество номенклатурных групп. Заполнение данного справочника зависит от особенности учета предприятия. Для корректного учета и работы в программе надо ввести хотя бы одну номенклатурную группу. Иногда в программе уже заведена данная группа.

Для заполнения данного справочника нужно воспользоваться пунктом меню “Справочники” - “Доходы и расходы” - “Номенклатурные группы”

В форме списка нажать на кнопку “Создать” . В форме которая открылась нужно указать название группы и также туда сразу можно добавить нужную номенклатуру.

Отражение выпуска продукции в 1С

После заполнения справочной информации переходим к отражению выпуска продукции. Для этого воспользуемся пунктом меню “Производство” и выбираем документы “Отчеты производства за смену” или “Оказание производственных услуг”.

Сформируем документ “Отчет производства за смену”, в котором отразим продукцию.

На данной вкладке видно что колонка “Спецификация” заполнена. Чтобы она автоматически проставлялась нужно перейти в справочник “Номенклатура” создать нужную позицию.

После данного действия открыт ссылку “Спецификация”, в которую нужно добавить ту номенклатуру, из которой будет производится наш конечный продукт.

Перейдя на вкладку “Материалы” и нажав на кнопку “Заполнить” появится список материалов, которые идут на изготовление продукции.

Проводим документ. В проводка данногодкоумента видно, что себестоимость продукции по дебету равна счету 43 ”Готовая продукция”, а стоимость материалов списалась по кредиту 10.01 “Сырье и материалы” в дебет 20.01 “Основное производство” счета

Создадим документ “Требование - накладная”

Заполним табличную часть документа

Переходим на вкладку “Счет затрат”, на данной вкладке указывает счет 25, подразделение и статью затрат.

Теперь реализуем данную продукцию, отразив это документом “Реализация (акты, накладные)”

Создадим документ, заполняем табличную часть и проведем документ.

Чтобы сделать расчет себестоимость воспользуемся проведение закрытия месяца.

Нажимаем на “Выполнить закрытие месяца”

после чего можно сформировать отчет “Себестоимость выпущенной продукции”, в данном отчете показано что фактическая себестоимость оказалась меньше плановой.

Таким образом в данной инструкции рассмотрели как правильно настраивать учетную политики организации при выпуске продукции и расчета себестоимости. Также не стоит забывать что данная конфигурация предназначена для ведения учета малых и средних предприятий с несложным учетом.

Клиенты часто спрашивают, как посмотреть результаты деятельности в 1С Розница, такие как выручка, себестоимость, рентабельность и тд. В данной статье дана пошаговая инструкция для настройки данного отчета.

Настройка расчета себестоимости

Необходимо сделать первоначальные настройки расчета себестоимости в меню “Администрирование” – “Запасы и закупки”.

Далее включить галочку “Учет себестоимости” и перейти в меню “Настройка способов учета себестоимости”. Если закупаемый товар имеет НДС – установить галочку “Себестоимость включает НДС”.

Настройка способа учета

В открывшемся окне указать дату начала действия и способ учета . Дату начала рекомендуем установить начало года или начало прошлого года если есть приход товаров в этом периоде. Есть два способа учета: Упрощенный и Средняя взвешенная оценка. При упрощенном учете за себестоимость будет браться последняя закупочная цена указанная в приходной накладной на дату поступления. В случае средней взвешенной оценки берется значение средней себестоимости товаров за месяц. Рекомендуем использовать упрощенный учет.

Настройка “Распределять стоимость услуг по правилу” работает когда в приходных накладных помимо товара есть услуга, например доставка. Стоимость этой доставки войдет в себестоимость товара. Для данной настройки рекомендуем устанавливать значение “Пропорционально стоимости товаров”.

При распределения стоимости услуг пропорционально стоимости товаров результат расчета себестоимости будет выглядеть следующим образом:

| Товар | Сумма, руб | Себестоимость, руб |

| Куртка мужская | 1000 | 1066,67 |

| Куртка женская | 500 | 533,33 |

| Доставка(услуга) | 100 |

Стоимость товаров общая получается 1500, стоимость услуг 100.

Расчет для Куртки мужской: 1000/1500*100 =66,67.

Расчет для Куртки женской: 500/1500*100 =33,33.

Расчет себестоимости в 1С Рознице

Необходимо перепровести приходные накладные с даты начала действия, указанную ранее при настройке. Для этого нужно зайти в список приходных накладных выбрав в разделе “Закупки” пункт меню “Поступления товаров”.

Отобрать накладные по периоду – “Еще” – > “Установить период” и выбрать нужный период, например этот год.

Поставить условие: только проведенные приходные накладные, для этого выбрать “Еще” -> “Настроить список”.

Выделить все накладные сочетанием клавиш ctrl + A и щелкнув правой кнопкой мыши выбрать “Провести”.

Анализ выручки

Для анализа выручки открываем отчет “Оценка валовой прибыли” в меню “Продажи” -> “Отчеты по продажам” -> “Оценка валовой прибыли”.

Читайте также: