Узнать инспектора в налоговой

Опубликовано: 16.05.2024

Многие посетителя сайта сталкиваются с проблемой, как узнать свою налоговую инспекцию, а так же, как найти налоговую службу, которая обслуживает определенный адрес или улицу. Мы подготовили несколько советов и инструментов, которые помогут быстро решить эту проблему.

Как узнать свою налоговую инспекцию

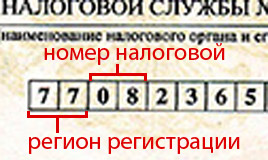

Самый простой способ определить свою налоговую инспекцию, это посмотреть ее номер в ИНН. При присвоении ИНН физические, юридические лица, а так же ИП, получают Свидетельство о постановке на учет в налоговом органе. В нем будет содержаться ИНН, которым мы и воспользуемся. Если вы не получали ИНН или не знаете, где находится Свидетельство, то узнать ИНН можно в соответствующем сервисе.

Итак, найдя или получив ИНН, мы должны обратить внимание на его первые 4-е цифры. В идентификационном номере первые две цифры соответствуют номеру региона, где была проведена регистрация, а вторые две цифры содержат номер налоговой инспекции, которая обслуживает данного налогового субъекта.

Получив номер налоговой инспекции ее можно легко найти по номеру на нашем сайте. Другим способом узнать свою инспекцию является ее поиск по адресу, улице или району обслуживания, который мы рассмотрим ниже.

Как найти свою налоговую инспекцию

Если вы хотите узнать, какая налоговая инспекция обслуживает ваш адрес, то существует несколько вариантов:

- Узнать инспекцию по адресу или улицу обслуживания

- Узнать инспекцию по району

- Узнать инспекцию по ОКТМО

Узнать инспекцию по адресу или улице обслуживания

Это самый простой и надежный способ. Для этого перейдите в раздел налоговые инспекции по адресам и воспользуйтесь индексным указателем улиц. Найдя свою улицу, убедитесь, что в поле Обслуживаемые дома указаны дома, относящиеся именно к вашему адресу. Рядом будет указана налоговая инспекция которая обслуживает этот адрес.

Узнать инспекцию по району

Данный способ не так надежен, как определение налоговой по адресу, так как один район может быть в ведении нескольких налоговых инспекций, однако он так же эффективен чтобы определить инспекцию. Для этого необходимо перейти в раздел налоговые инспекции по районам и найти в списке свой район. Рядом будет указана налоговая служба его обслуживающая.

Внимание! Убедитесь, что в списке больше не встречается данный район. Если он встречается, то для того, чтобы убедиться в точности, какая налоговая инспекция вас обслуживает, необходимо воспользоваться поиском по адресу.

Узнать инспекцию по ОКТМО

Тоже не самый надежный способ, однако его так же можно использовать для поиска своей налоговой. Перейдите в раздел коды ИФНС и ОКТМО для Москвы и коды ИФНС и ОКТМО для Московской области. Найдите свое муниципальное образование (ранее они назывались районы). Рядом будет указана налоговая инспекция, которая обслуживает данное муниципальное образование.

Внимание! Убедитесь, что в списке больше не встречается данное муниципальное образование рядом с другой налоговой инспекцией. Если оно встречается, то для того, чтобы убедиться в точности, какая налоговая инспекция вас обслуживает, необходимо воспользоваться поиском по адресу.

Если же вы вообще не ориентируетесь в районах, то еще существует возможность посмотреть налоговые инспекции на карте. Это даст общее представление о ближайших к вам налоговых инспекциях.

Бесплатная консультация юриста

Бесплатно по России:

Обратите внимание!

Юристы не записывают на прием, не проверяют готовность документов, не консультируют по адресам и режиму работы гос. учереждений!

Налоговые органы контролируют всех налогоплательщиков. Для этого есть много способов, выездная проверка — один из них. Она проходит по месту нахождения, то есть инспекторы приезжают к вам на предприятие.

Есть ещё камеральная налоговая проверка — проводится в инспекции сразу после сдачи декларации и не требует специального решения руководителя. А вот для выездной проверки решение руководителя или его заместителя необходимо ( п. 2 ст. 89 НК). Причём предупреждать о ней вас никто не обязан.

Это не самая приятная процедура, поэтому лучше всегда быть начеку. Вот как это сделать.

Почему вас проверяют

Задача налоговых инспекторов — найти нарушения. Скорее всего, они уже знают, зачем едут.

Например, если вы:

- не сдали декларации;

- неверно указали доходы или расходы;

- недоплатили государству налоги;

- если у вас отсутствуют первичные подтверждающие документы или в них допущены ошибки.

Какие проверки бывают

Плановая. Таких может быть максимум две за год. Инспекторы будут проверять деятельность компании за три года. Если к вам пришли в 2018 году, проверят 2015, 2016 и 2017 годы.

Внеплановая. Иногда проводится сразу после плановой. Поводом может послужить ликвидация или реорганизация предприятия.

Первичная. Часто организуется в рамках плановой. Например, налоговая решила проверить НДС за 2017 год. Если инспекторы посчитают нужным прийти ещё раз, чтобы посмотреть тот же НДС за 2017 год — это будет повторная проверка.

Повторная. Проводится в порядке контроля за деятельностью нижестоящего налогового органа.

Сплошная или, как её ещё называют, комплексная. Инспекторы проверят документацию по всем уплаченным налогам.

Выборочная. Службу интересуют конкретные налоги, а не всё подряд. Например, только НДС. Если инспекторы захотят получить доступ к документам, не касающимся НДС, вы можете им отказать и будете правы. Если вы используете специальный режим налогообложения, будьте готовы к тому, что инспекторы проверят все налоги и сборы, изучат все финансовые и бухгалтерские документы без исключения.

Тематическая. Это тоже выборочная проверка, но инспекторы смотрят только одно направление деятельности. Например, расчёты с поставщиками.

Срок проведения проверки

Как правило, любая выездная проверка длится не более двух месяцев. Всё это время инспекторы будут находиться у вас. В исключительных случаях процедуру могут продлить до полугода.

Датой начала налоговой проверки считается день, когда было вынесено решение о её проведении. То есть когда вы ещё ничего об этом не знали ( ст. 89 НК).

Приостановка

Налоговики могут отложить проверку на определённый срок, например на 10 дней. Это время они потратят на проведение экспертизы, перевод документов и другие необходимые процедуры. Пока проверка стоит на паузе, инспекторы не должны появляться на территории вашего предприятия, требовать новые документы или проводить инвентаризацию. Они обязаны вернуть вам оригиналы, кроме тех, что были изъяты во время выемки. А также вам должны выдать документ о приостановке.

Как заранее узнать о проверке

Может показаться, что инспектор — как Чёрный плащ, его появление предсказать нереально. На самом деле о проверке можно узнать заранее.

Вот как это сделать:

- Вы получили запрос от налоговой о связях с одним из ваших контрагентов. Вероятно, что он попал в поле зрения налоговых или правоохранительных органов. Значит, после него могут прийти к вам.

- Сотрудник банка намекает, что у банка попросили расширенную выписку о движении средств по вашим счетам за последние 2 или 3 года.

- Вашего поставщика или покупателя проверяют. Возможно, вы будете следующим.

Что может привлечь внимание налоговой

Есть несколько критериев. Если попадаете под них, значит, вы в зоне риска. Вот небольшая выдержка.

К вам могут прийти, если:

- За один и тот же период вы заплатили налогов меньше, чем другие компании, которые работают в той же сфере.

- Больше двух лет вы показываете в декларациях убытки.

- Ваша компания заявляет право на налоговый вычет, и он больше начисленного налога.

- Расходы больше доходов, причём с каждым отчётным периодом эта разница всё больше.

- Доходы и прибыль фирмы растут, но зарплаты у сотрудников подозрительно низкие для рынка и вашей сферы.

- Компания часто меняла адрес.

- Вы заключали сделки с сомнительным контрагентами.

Есть ли ограничения у налоговой

Проверить можно только работу за последние три года. В год инспекторы имеют право проводить такое мероприятие только дважды, а повторная проверка одних и тех же документов запрещена. Если процедура проходит не по фактическому адресу налогоплательщика — это тоже нарушение.

Но если инспекторы решат, что на вашем предприятии это физически невозможно, проверка будет проходить в местном офисе ФНС.

Порядок проведения

Для начала инспекторы должны предъявить вам официальное решение. Что в нём должно быть?

- Полное и сокращённое наименование вашей компании. Или ФИО, если вы ИП.

- Предмет и период проверки.

- ФИО инспекторов и их должности.

После этого они захотят пообщаться с руководителем компании, а также со специалистами, которые отвечают за финансовые вопросы — заместителями или главным бухгалтером. Затем инспекторы попросят у вас документы.

Помимо этого, они могут запросить любые материалы, касающиеся финансово-хозяйственной сферы деятельности компании.

Будьте готовы к тому, что налоговики могут провести инвентаризацию, осмотреть офисные помещения, склады и цеха. Вы не должны им препятствовать. Позаботьтесь о том, чтобы как минимум двое понятых сопровождали их — любые незаинтересованные лица. Это поможет вам, если придётся составлять акт осмотра. Экспертиза документов или допрос свидетелей проводится реже, но это тоже в порядке вещей.

Антон Матюшенко, адвокатское бюро « Матюшенко и партнёры»:

« Согласно пункту 1 статьи 36 НК, вместе с инспекторами могут прийти сотрудники полиции. Полномочий у них больше: осмотр помещений, выемка документации, опросы и даже обыски, если было возбуждено уголовное дело».

Выемка документов

Если инспекторы решат, что вы можете уничтожить или внести изменения в документы, они потребуют выемку этих бумаг.

Это касается и техники. Налоговики вправе изъять жёсткие диски компьютеров или скопировать информацию на съёмный носитель. Но перед этим они должны показать постановление о выемке, разъяснить ваши права и обязанности. И только в дневное время — не раньше 6:00 и не позже 22:00.

При выемке должны присутствовать двое понятых и представитель с вашей стороны.

Антон Матюшенко, адвокатское бюро « Матюшенко и партнёры»:

Как себя вести

К проверке нужно отнестись серьёзно, но ни в коем случае не паникуйте. Постарайтесь организовать процесс. Это поможет и инспекторам, и вам:

- не отказывайтесь от диалога с инспекторами;

- выделите им место для работы с документами;

- назначьте ответственное лицо, которое будет решать организационные вопросы в ходе проверки;

- передавайте все документы инспекторам по описи.

Антон Матюшенко, адвокатское бюро « Матюшенко и партнёры»:

« Отвечать мгновенно на вопросы инспектора необязательно. Если не знаете ответ, вежливо и спокойно сообщите, что вам нужно взять паузу для уточнения деталей. Поговорите с бухгалтером и юристом — получите правдивую информацию.

Часто тактика проверяющих выходит за рамки закона. Не допускайте этого, просите предоставить ссылки на законы и судебную практику. Бывает, что инспекторы игнорируют ситуации, когда суд решал в пользу налогоплательщика, и продолжают предъявлять санкции предприятию. В этом случае обратитесь в суд".

Какие документы вы получите по итогам проверки

ФНС выдаст справку — в ней будут указаны дата окончания и предмет процедуры. А ещё вы получите акт выездной налоговой проверки. Он составляется в двух экземплярах. Один из них вам обязаны предоставить в течение 2 месяцев. В акте прописываются все несоответствия и нарушения, которые были найдены в ходе проверки.

Решение налоговой

Даже если налоговая найдёт нарушения, это не приговор. Вы имеете право не согласиться с выводами инспекторов и написать возражение. На это есть месяц. Если возразить нечего, вам грозят пени и штрафы. В более тяжёлых случаях, когда нарушения попадают под уголовную статью, налоговая инспекция может обратиться в Следственный комитет или другие органы.

Как подготовиться к проверке

Защититься от выездной налоговой проверки на 100% нельзя, но можно подготовиться к ней. Есть три способа.

- Проведите внутренний аудит силами своих сотрудников. Содержите документацию в порядке, это во многом облегчит вам жизнь. И это касается не только отношений с налоговой инспекцией.

- Заключите договор с профильной компанией, которая проведёт внешний аудит.

- Пригласите консультантов, которые помогут найти слабые места и подготовиться к визиту налоговиков.

Коротко

- Выездная проверка проводится по фактическому адресу вашей компании.

- В год налоговая может провести только две проверки.

- Инспекторы могут посмотреть деятельность компании только за последние три года.

- Налоговые инспекторы обязаны предъявить вам решение о налоговой проверке. Внимательно изучите его.

- Если работники ФНС проводят инвентаризацию, выделите для них двух понятых.

- Процедура может длиться до двух месяцев. В редких случаях — до полугода.

- По итогам проверки вы получите от инспекторов справку. Через 2 месяца — акт.

- Вы можете оспорить решение налоговой. На это у вас есть месяц.

- Защититься на 100% от неё нельзя, но можно догадаться о скором визите и подготовиться с помощью внутреннего или внешнего аудита, а также пригласив специализированных консультантов.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Чтобы снизить риски доначисления налогов и штрафов

Налоговые инспекторы могут организовать выездную проверку — приехать в офис частной компании и изучить ее документы на месте.

Кроме того налоговая устраивает камеральные проверки, то есть проверяет отчетность налогоплательщиков в своем офисе.

Цель во всех случаях одна — убедиться, что налогоплательщик верно исчисляет налоги, ничего не скрывает, вовремя платит все положенные суммы.

Когда может приехать налоговая

Инспекторы могут приехать в компанию в любое время по разным основаниям.

Плановая проверка. Общепризнанных плановых или внеплановых выездных проверок не существует. Налоговая не составляет сводный план проверок, как другие государственные органы, и не публикует его на своем сайте. То есть инспекторы не предупреждают о своем приходе.

Но внутренний план, по которому будет идти работа проверяющих в следующем году, налоговая составляет. Происходит это так.

В конце года управление ФНС составляет список налогоплательщиков по критериям риска совершения налоговых правонарушений — о них расскажем чуть ниже, — как претендентов на выездную проверку. Список составляют на основании данных АИС «Налог-3» — программы, в которой есть вся информация о налогоплательщиках, например, какие банковские счета у них открыты, какую выручку они получили, сколько налогов уплатили.

Положения об автоматизированной информационной системе Федеральной налоговой службы — АИС «Налог-3» PDF, 87,9 МБ

Этот список спускают в территориальные налоговые органы, и уже там в отделах предпроверочного анализа начинают проводить мониторинг компании, запрашивать у нее документы, изучать, как она ведет свою деятельность. Если предпроверочный анализ показал, что да, компания, скорее всего, утаивает налоги и есть перспектива их взыскания, налоговики начинают с ней работать.

Как могут привлечь к проверке

Сначала компанию пытаются привлечь в добровольно-принудительном порядке уточнить свои налоговые обязательства. Вызывают руководителя на комиссию рабочей группы, которую формируют в ИФНС, и вменяют ему применение схемы ухода от уплаты налогов.

Рабочая группа требует предоставить уточнения с пояснениями и доплату налогов. При этом грозят тем, что если компания этого не сделает, то налоговики организуют выездную проверку.

Сейчас это стандартный сценарий: вызов на комиссию — добровольная уплата. Если нет, то выездная налоговая проверка.

Другие поводы для выездной проверки — это:

- Истечение даты, до которой компании нужно было устранить нарушения по предписанию налоговой.

- Распоряжение прокурора на проведение проверки.

- Реорганизация или ликвидация, которую затеяла компания. Причем инспектор может приехать, даже если последняя проверка была совсем недавно, например полгода назад.

Повторная выездная проверка бывает в двух случаях:

- Чтобы проконтролировать инспектора, который провел проверку. Контроль проводит должностное лицо из вышестоящего налогового органа. Например, районная налоговая насчитала один миллион недоимки. А УФНС по региону показалось, что это как-то мало, не иначе коррупция. Тогда она распоряжается провести повторную выездную проверку.

- Чтобы проверить уточненку за тот период, который относился к выездной проверке. Уточненка — это декларация, которая исправляет ошибки в уже поданной декларации. Иногда уточненка может уменьшать сумму налога. Тогда ее могут проверить повторно. Например, налогоплательщик указал, что 3 года назад был неучтенный расход, поэтому налог на прибыль был переплачен. До подачи уточненки ИФНС уже провела выездную проверку периода, к которому относится изначальная декларация. Инспекторы приедут еще раз, чтобы проверить, что оно действительно было так.

Какие есть критерии риска

Выше мы упоминали критерии риска совершения налоговых правонарушений. Его понятие раскрыто в концепции планирования выездных налоговых проверок, которую разработала ФНС для своих работников.

В концепции перечислены 12 ситуаций. Если компания подходит под одну из них, она обязательно попадет в поле зрения налоговой.

Когда и кому грозит налоговая проверка

| Ситуация | Что означает | Кого касается |

|---|---|---|

| Низкая налоговая нагрузка | ФНС на основе данных Росстата посчитала, сколько примерно налогов обязаны платить компании в разных отраслях. Например, для тех, кто занимается строительством, налоговая нагрузка составляет 11,9% от оборота. Если по декларации инспектор видит, что строительная компания платит меньше 12% от оборота, это может послужить сигналом для проведения проверки | Всех организаций и ИП |

| Постоянные убытки | Налоговики считают, что если компания в течение двух и больше лет приносит только убытки, то продолжать деятельность подозрительно. Скорее всего, она скрывает доходы | Всех организаций и ИП |

| Значительная сумма вычета по НДС | Если компания хочет вернуть 89% уплаченного НДС или даже больше — есть вероятность, что по этой схеме фирма уклоняется от уплаты НДС | Организаций и ИП на ОСНО |

| Расходы растут быстрее доходов | Налоговую смутит опережающий рост расходов над доходами. Например, если расходы выросли в 2 раза, а выручка не изменилась | Организаций и ИП на ОСНО, на УСН с объектом «Доходы минус расходы» |

| Низкая зарплата работников | Росстат дает информацию о средней зарплате по отраслям в регионе. Если компании платят своим работникам меньше средней зарплаты, это привлечет внимание | Всех организаций и ИП |

| Неоднократное приближение к предельным значениям (менее 5%) | Чтобы применять налоговые спецрежимы, компании и ИП обязаны соблюдать некоторые ограничения. Например, на патенте нельзя нанимать больше 15 человек. Если в компании постоянно меняется число работников — то 13, то 14 — налоговая может заподозрить занижение показателей, чтобы компания не потеряла право на использование спецрежима | Организаций и ИП на УСН, а также ИП на ПСН или НПД |

| Расходы почти равны доходам | Если предприниматель заявляет, что у него расходы почти такие же, как и доходы. А если к тому же ИП оформляет вычет НДФЛ 83% и больше, налоговая заподозрит неладное | ИП на ОСНО |

| Работа построена на сотрудничестве с посредниками | Налоговая посчитает сомнительной деятельность фирмы, если она работает только с посредниками через цепочку контрагентов. Например, закупает сырье и материалы не напрямую у поставщика, а через нескольких посредников, в результате чего цена значительно возрастает в сравнении со среднерыночной | Всех организаций и ИП |

| Компания не предоставляет документы или пояснения по запросу налоговой | Если налоговая потребовала объяснить ошибки или противоречия в декларациях, а компания это проигнорировала, ФНС устроит выездную проверку | Всех организаций и ИП |

| «Миграция» между налоговыми органами | Компании, которые с момента регистрации 2 раза или больше снялись с учета в одной ИФНС и встали на учет в другой, также привлекут внимание инспекторов | Всех организаций |

| Низкий уровень рентабельности | Рентабельность продаж и активов по отраслям перечислена в той же концепции. Если по данным бухгалтерского учета выходит, что рентабельность компании меньше на 10% от нормы, налоговые инспекторы, возможно, приедут с проверкой. | Организаций на ОСНО |

| Деятельность с высоким налоговым риском | Это касается работы с фирмами-однодневками. Если компания выберет недобросовестного контрагента, налоговая заподозрит в необоснованном получении налоговой выгоды | Всех организаций и ИП |

Как подготовиться к приезду налоговой

Итак, инспекторы не предупреждают о своем скором приходе, составление плана работы с налогоплательщиками — это «внутренняя кухня» налоговиков.

Поэтому, чтобы приезд налоговиков не стал неприятным сюрпризом с доначислениями и штрафами, следите, чтобы ваша компания не совпала с критериями риска, и постоянно проверяйте свои документы. Как вариант можно периодически приглашать аудитора, чтобы убедиться, что все в порядке.

Подготовьте к проверке документы и предупредите команду

Проверяйте первичные документы. Это договоры, счета на оплату, кассовые чеки, счета-фактуры, товарные накладные. Они должны быть оформлены по всем проведенным сделкам, содержать все реквизиты, подписи и печати.

Проявляйте должную осмотрительность. Помимо первичных документов стоит обратить внимание на проявление должной осмотрительности. Для этого у предпринимателя должно быть положение о работе с контрагентами и досье на каждого из них, включая распечатки с сервисов nalog.ru.

Поговорите с работниками. Особенно, когда инспекторы уже приехали. Помните, что у налоговых органов сейчас достаточно большой круг полномочий, и к проверке они могут подключить полицию. Поэтому есть смысл дополнительно поговорить с работниками и подготовить их к проверке, чтобы они могли при необходимости рассказать о финансово-хозяйственной деятельности компании и контрагентах.

Предупредите контрагентов. Если есть возможность, стоит предупредить основных контрагентов, чтобы при проведении встречных проверок они могли подтвердить все операции. Также рекомендуем проверить электронную почту и компьютеры сотрудников и удалить неоднозначную информацию.

Общайтесь только с полномочными инспекторами. Впускать на свою территорию нужно только тех проверяющих, которые указаны в решении о выездной налоговой проверке. Посторонних лиц быть не должно.

Как подготовить документы

К налоговой проверке нужно быть готовым всегда. Поэтому работайте по этому чек-листу :

- Проверить наличие всей бумажной и электронной первички, убедиться, что в них заполнены все обязательные реквизиты.

- Если есть сомнения в реальности проведенных сделок, лучше убрать эти расходы или подготовить по ним убедительное экономическое обоснование.

- Проверить все взаиморасчеты с покупателями и поставщиками, нет ли зависших долгов. Это источник для доначислений налогов и повод признать сделку недействительной.

- Провести самоаудит налоговых рисков: соответствует ли уровень зарплат среднеотраслевым, есть ли убыточные сделки, есть ли высокие и необоснованные затраты, соответствует ли уровень налоговой нагрузки и рентабельности данным ФНС.

- Определить линию защиты своих интересов и подготовить свою базу доказательств, чтобы быть убедительными.

Как проходит выездная проверка

Перед проверкой инспекторы должны отдать компании решение о проведении проверки. В законе не сказано, в какие сроки это нужно сделать, поэтому налоговики могут приехать, вручить документ и сразу приступить к проверке.

Еще в решении указывают, по каким налогам и за какие периоды будет проверка. Ориентируйтесь на этот документ — инспектор может запрашивать документы только по налогам и по периодам, указанным в решении. По другим периодам и налогам проверку проводить он не может.

Отчетность смотрят по налогам, которые платил бизнес в течение трех лет до года проверки. Например, в 2020 году инспекторы могут проверять документы по налогам за 2017, 2018 и 2019 годы. Документы за 2020 год инспекторы тоже могут проверить — за закрытые отчетные периоды.

Проверка уточненной декларации с выездом в офис компании проводится, если ее подали именно в период выездной проверки. Инспекторы будут проверять документы, оформленные именно за тот период, за который налогоплательщик представил уточненку.

Если инспектору недостаточно информации из документов, он добывает ее другими способами: проводит инвентаризацию, осматривает помещения, допрашивает сотрудников. На все это у него есть полномочия.

Как долго длится проверка

Выездная проверка длится два месяца начиная с дня вынесения решения до дня, когда инспектор составит справку о проведенной проверке. Срок могут продлить до 4 или даже до 6 месяцев. Вот список причин, по которым так могут сделать:

Продлевать ли проверку, решает вышестоящий налоговый орган. Например, с проверкой приехали инспекторы ИФНС, они не уложились в двухмесячный срок и хотят продлить его. Дать ли им еще время для проверки, решать будет УФНС по субъекту РФ.

Выездную проверку могут приостановить на срок до 6 месяцев, чтобы:

- Получить информацию у контрагентов. Например, инспектор хочет убедиться, что ООО, которое он проверяет, действительно отвез груз для заказчика на другой конец страны.

- Получить информацию от иностранных государственных органов.

- Провести экспертизу.

- Перевести на русский язык документы, представленные налогоплательщиком на иностранном языке.

Приостановка отличается от продления проверки тем, что все процедуры прекращаются: инспекторы уходят из офиса, не могут никого допрашивать и требовать документы и т. д.

Получается, что компанию, у которой большой документооборот и множество контрагентов, могут проверять целый год.

Чем заканчивается выездная проверка

В последний день проверки инспектор составляет справку. С этого момента проверка считается законченной.

Затем в течение двух месяцев инспектор составляет акт налоговой проверки, где указывает:

- Факты нарушения налогового законодательства или отсутствие таких нарушений.

- Сколько нужно доплатить в бюджет — недоимка, пени, и в какие сроки это нужно сделать.

Акт вручают налогоплательщику под подпись. Если предприниматель не согласен с тем, что написано в акте, он может подать возражение по адресу налогового органа, составившего акт. Сделать это можно в течение месяца со дня получения акта.

Любая налоговая проверка — особенная. Она зависит от того, чем вы занимаетесь и что хотят найти инспекторы. Узнайте, что интересует налоговиков, кого проверяют чаще всего и к чему надо быть готовым, если в офис пришли с проверкой.

Проверяют всех, но чаще всего предпринимателей и организации, которые находятся в зоне риска. Налоговая составила документ, которым руководствуется при проведении проверок. По нему же можно самостоятельно проверить, попадает ли бизнес в зону повышенного риска. Особое внимание со стороны налоговой вызывают:

· те, кто платит существенно меньше налогов, чем в среднем по отрасли;

· те, кто показывают в отчётности убытки на протяжении нескольких отчётных периодов;

· те, кто отражают в отчётности большие суммы вычетов за период;

· те, у кого расходы растут в разы быстрее, чем доходы;

· те, кто платит сотрудникам зарплаты намного ниже, чем в среднем по отрасли;

· те, кто не один раз был близок к тому, чтобы превысить порог доходов, дающий право использовать специальный налоговый режим;

· индивидуальные предприниматели, которые показывают в отчётности сумму расхода, максимально приближенную к сумме своего дохода за календарный год;

· те, кто заключает договоры с контрагентами-перекупщиками или посредниками, не имея для этого весомых оснований;

· те, кто подозревается в сдаче недостоверной отчётности и по запросу налоговой не предоставил необходимые документы;

· те, кто регулярно меняет место нахождения и мигрирует между налоговыми органами;

· те, чей уровень рентабельности по данным бухгалтерской отчётности сильно отличается от уровня рентабельности в среднем по отрасли;

· те, кто работает с недобросовестными контрагентами, например фирмами-однодневками, заключает сомнительные сделки, регулярно переводит деньги на счета физических лиц, сотрудничает с банками, у которых сомнительная репутация.

Екатерина Кузнецова, генеральный директор ООО «ПБУ», специалист в области налоговых споров:

«Чаще всего проверяют организации, которые работают с НДС и занимаются торговлей, например крупным оптом или поставками оборудования, а также строительством.

Бывает и так, что налоговая выявила схему, которой пользуются все компании отрасли, и начинает их проверять. Например, недавно так было с теми, кто занимается сельским хозяйством».

Светлана Ковалевская, эксперт системы «Актион Бухгалтерия»:

«Налоговые инспекторы могут заподозрить в мошенничестве тех, кто оформляет договоры с сомнительными компаниями или ИП. Чаще всего инспекторы вычисляют взаимозависимость по учредителям и директору, причём учитывают и родственников. Сделки с взаимозависимыми организациями выявляют по счетам-фактурам в декларации по НДС и банковским выпискам. Наиболее критичными считаются операции с зависимыми организациями на общей системе налогообложения на сумму более пяти млн руб. А сделки с взаимозависимыми компаниями на специальном режиме — независимо от суммы.

В сделке с зависимым контрагентом инспекторы будут искать незаконную налоговую экономию. Например, компания получает займы от зависимого контрагента. Проценты не платит, но включает их в расходы. Инспекторы посчитают расходы необоснованными. Есть риск, что судьи поддержат налоговиков.

Если компания работает на упрощёнке, налоговики сверяют доходы в декларации с данными по банковской выписке. Кроме этого инспекторы выявляют ситуацию, когда доходы неоднократно приближаются к лимиту в 150 млн руб. в год. Чтобы снизить риски, проверьте, все ли поступления на счёт, которые считаются доходами, вы включали в расчёт налога. Если выявили неучтённые суммы, доплатите недоимку и пени.

Ещё один риск на упрощёнке — дробление бизнеса. Дробление бизнеса должно быть экономически обоснованным. При этом безопаснее, чтобы компании или ИП группы вели разную деятельность. Например, одна компания — оптовую торговлю, другая — розничную. Также дробление не должно быть формальным: все компании и ИП группы должны вести реальную деятельность».

При выездной налоговой проверке обычно изучают, как предприниматель вёл учёт последние три года. Налоговую интересует реальность поставок и выполнения работ контрагентами, которые имеют признаки фирм-однодневок или транзитных организаций. Налоговики изучают договоры и банковские операции, проводят допросы свидетелей, например сотрудников проверяемого лица и контрагента, анализируют движение транспорта, если компания занимается поставкой товаров или оборудования, проверяют пропуска и допуски сотрудников.

Кроме этого налоговая может посмотреть, какая часть контрактов была отдана на субподряд и был ли получен экономический эффект от такой сделки.

Проверить могут только то, что прописано в решении о проверке. Лучше ознакомиться с ним перед тем, как налоговый инспектор приступит к работе.

Павел Астапенко, адвокат, руководитель налоговой практики и уголовной практики в сфере экономики, партнёр Адвокатского бюро CTL:

«Налоговую всегда интересуют расходы налогоплательщика, которые она проверяет через поставщиков. С помощью систем контроля налоговики видят, насколько полно и своевременно поставщики исполняют налоговые обязательства, есть ли основания для отнесения их к категории недобросовестных. Налоговая запрашивает у поставщиков информацию о совершённых сделках, опрашивает сотрудников проверяемой организации и компаний-поставщиков, запрашивает у банка информация о движении денежных средств по счетам проверяемого лица и его поставщиков, сопоставляет движение товаров и движение денежных потоков.

На основе этих данных налоговый инспектор анализирует, является ли сделка реальной, мог ли быть товар поставлен поставщиком. Если инспектор посчитает сделку нереальной, налогоплательщику откажут в применении вычетов по НДС, а также, возможно, в расходах, которые учитываются при исчислении налога на прибыль или НДФЛ».

Светлана Ковалевская, эксперт системы «Актион Бухгалтерия»:

«Прежде всего налоговики назначают проверку из-за разрывов по НДС. Это означает, что поставщик не отразил счёт-фактуру в декларации, не отчитался или сдал нулевую отчётность. Возможны и сложные разрывы: когда налоговая не смогла выявить разрывы с непосредственным поставщиком, но подозревает, что компания организовала цепочку сомнительных сделок, чтобы заявить незаконные вычеты или завысить их сумму.

Также бывают ситуации, когда поставщики сдают декларацию по НДС и отражают реализацию, но не платят налог в бюджет. Эти случаи налоговики также отслеживают».

Екатерина Кузнецова, генеральный директор ООО «ПБУ», специалист в области налоговых споров:

«В моей практике в строительных организациях налоговая ищет доказательства того, что либо работы не выполнялись вообще, либо были выполнены собственными силами. Например, в одном деле сотрудники дали показания, что работы выполняли строительные бригады из Белоруссии. С ними договаривался лично директор проверяемой организации, и рабочие бригады ходили в бронированной спецодежде, которую им выдавали в проверяемой организации. Налоговики сочли это нарушением, и применили санкции к проверяемой организации.

В другой компании менеджеры несколько раз летали в командировки в Китай и вели переговоры с китайским поставщиком, а по документам товар покупался в России. В ходе проверки налоговики проанализировали командировочные удостоверения, допросили этих сотрудников. В результате налоговая сделала вывод о завышении стоимости закупки».

Не о всех проверках налоговики предупреждают заранее. Поэтому лучше подстраховаться и выстроить ежедневную работу так, чтобы в случае проверки к вам было меньше вопросов. Вот что можно сделать.

Надо вовремя собирать акты и накладные, хранить все документы по правилам или использовать электронный документооборот. Это позволит быть уверенным, что бумаги в порядке и у налоговой не может быть серьёзных претензий к бизнесу.

Чтобы не попасть под внимание налоговой, лучше периодически сверяться с перечнем, разработанным налоговиками. Чтобы не попасть в зону риска, рекомендуем следить за рентабельностью, не укрываться от налогов, платить сотрудникам официальную зарплату, отражать в отчётности фактические доходы и расходы.

Много проверок — встречные. Поэтому лучше внимательно следить за теми, с кем работает предприниматель или компания, и выбирать добросовестных поставщиков. Нового партнёра по бизнесу можно проверить на благонадёжность с помощью сервисов на сайте налоговой или платных инструментов от других компаний.

Предприниматель может самостоятельно проводить учебные проверки, чтобы вовремя обнаружить недочёты в документообороте, которые наверняка привлекут внимание налоговиков, и устранить их.

Не лишним будет периодически проверять обработку первичных документов и порядок взаиморасчётов, делать сверки с контрагентами, обновлять и совершенствовать программное обеспечение для ведения учёта.

От того, как собственник бизнеса или сотрудник ведёт себя во время проверки, общается с проверяющими и работает с документами, напрямую зависит то, сколько в итоге придётся заплатить государству. Поэтому лучше действовать так.

Надо убедиться, что в офис пришёл действительный сотрудник налоговой, а не человек с улицы. Для этого можно проверить документы налогового инспектора: паспорт, служебное удостоверение.

Любая проверка должна проходить по правилам, с ними можно ознакомиться на сайте налоговой.

Перед началом проверки налоговый инспектор выдаёт предпринимателю решение о проверке. В нём чётко указано, что именно налоговики проверяют. Чтобы они не позволяли себе лишнего, предпринимателю лучше не предоставлять проверяющим других документов, которые они проверять не в праве. Если налоговая пришла проверять НДС, лучше ограничить проверяющим доступ к документам, которые не имеют отношения к делу.

Нужно навести порядок в офисе: выбросить старые записи, ежедневники, блокноты, удалить старые файлы с компьютеров и убрать из автозапуска мессенджеры вроде Ватсаппа, Телеграмма, Аутлука и программ для внутренней переписки.

Екатерина Кузнецова, генеральный директор ООО «ПБУ», специалист в области налоговых споров:

«Налоговики обязательно осматривают компьютеры. Запускать такие приложения заставить не могут, но если они запустятся автоматически, то могут и посмотреть».

Лучше поручить работу с документами, которые необходимы при проверке, ответственному сотруднику — так не будет путаницы и утечки информации, зато будет контроль. Ответственным сотрудником может быть главный бухгалтер, директор подразделения, собственник бизнеса.

Работники компании должны понимать, как общаться с инспектором, если тот решит провести допрос или заведёт неформальный разговор. Сотрудники имеют право вовсе не общаться с инспектором — они не несут ответственности за такой отказ. То есть имеют законное право не свидетельствовать против себя самого, как и сказано в Конституции.

К допросам надо готовиться, продумывать вероятные вопросы и ответы, а на сам допрос лучше приходить с юристом.

Руководителю и главному бухгалтеру также не надо забывать о нормах делового поведения. Если инспектору не понравится, как общаются с ними работники проверяемой компании, он может более пристрастно проводить проверку и выискивать самые мелкие недочёты.

Павел Астапенко, адвокат, руководитель налоговой практики и уголовной практики в сфере экономики, партнёр Адвокатского бюро CTL:

«Самая первая и универсальная для всех налогоплательщиков рекомендация — это корректное поведение. Нельзя хамить налоговому инспектору и вести себя вызывающе. Казалось бы, это совершенно обычные вещи и даже не из области налогового права. Однако на практике часто бывает, когда возмущённый директор или главный бухгалтер пытается поставить на место налогового инспектора.

Один из таких конфликтов закончился для налогоплательщика очень плачевно: по результатам проверки компании доначислили огромные суммы к уплате. Причём они в 40 раз превышали показатели, полученные на предпроверочном анализе. А ещё против первых лиц организации возбудили уголовное дело по статье 199 Уголовного кодекса».

На все бумаги, которые передаются проверяющим, надо составить подробную опись. Так ничего не потеряется, а среди коробок с бумагами будет легче ориентироваться.

Иногда организации или частные предприниматели могут работать не совсем честно, скрывая свои истинные доходы от государства, выплачивая зарплату «в конвертах» и т.д. Как инициировать налоговую проверку ИП? Налоговая инспекция осуществляет проверки всех организаций и индивидуальных предпринимателей по составленному графику не чаще, чем раз в три года.

Но если поступает заявление от органов власти, СМИ или просто рядовых граждан, то может быть произведена внеплановая проверка. Если работодатель постоянно нарушает ваши права, то вместо того, чтобы постоянно задаваться вопросом «как организовать проверку налоговой», съездите в налоговую инспекцию и напишите жалобу на организацию или ИП.

Содержание статьи:

Основания налоговой проверки работодателя

Основаниями налоговой проверки работодателя могут быть:

- жалоба работника на нарушение работодателем налогового законодательства

- если у работников низкая зарплата (ниже МРОТ или ниже среднего уровня зарплат по региону, по отрасли и т .д.)

- низкий показатель средней месячной зарплаты одного работника

- уточнение правильности исчисления налогов и сборов

Также налоговая проверка работодателя может быть проведена по иным основаниям, а именно:

- по поручению прокурора

- если истекли сроки для устранения нарушений, которые были выявлены при предыдущих проверках

- камеральная проверка проводится, в связи с представленными работодателем отчетами

- малый размер отчислений в бюджет

- частая смена адресов и соответственно смена налоговых органов

- другие основания

Как можно инициировать внеплановую проверку?

Внеплановые проверки могут быть возбуждены самой налоговой инспекцией на основе полученных жалоб или заявлений о возможных нарушениях законодательства в фирмах. Может ли учредитель инициировать налоговую проверку? Учредители фирм и организаций не имеют такого права, если ему нужны сведения о правильности ведения документации и уплате налогов, то он может нанять независимую аудиторскую фирму и провести полный аудит предприятия.

Чаще всего инициаторами являются именно работники – бывшие или настоящие (подробнее про жалобы на работодателя по ссылке), если их трудовые права нарушаются, и возникает недопонимание с работодателем на этой почве.

Перед тем, как натравить налоговую на организацию, следует понять следующие аспекты:

- Налоговая не будет реагировать на жалобу, если не сможет установить личность того, кто ее подал. Т.е. анонимность жалобы исключается.

- Налоговая проверяет бухгалтерские документы, а там как раз все может быть оформлено правильно.

Перед тем, как устроить проблемы человеку, т.е. работодателю хорошо подумайте: «А действительно ли это Вам нужно?». Ведь чаще всего нами в таких случаях двигает чувство мести и обиды. Попробуйте для начала по-хорошему поговорить с ним, а, в крайнем случае, припугнуть налоговой или инспекцией по труду и скорее всего он пойдет на уступки и конфликт решится мирным путем.

Порядок проведения налоговой проверки работодателя

Налоговые проверки могут быть камеральными и выездными. Камеральная проверка проводится по месту нахождения налогового органа.

Рассмотрим более подробно порядок проведения налоговой выездной проверки работодателя, которой посвящена ст. 89 НК РФ. Указанная проверка проводится на территории работодателя в срок не более 2-х месяцев и заключается в следующем порядке:

- принимается решение руководителем налоговой о проведении проверки

- работодатель должен быть ознакомлен с вышеуказанным решением

- в назначенное время, проверяющие приезжают на территорию работодателя и начинают проверку. В ходе проверки проверяющими могут запрашиваться необходимые для проверки документы

- по результатам проверки составляется справка и вручается работодателю

- в течение 2-х месяцев после проверки налоговая составляет акт и вручает его работодателю

ОБРАТИТЕ ВНИМАНИЕ: работодатель при получении решения должен подготовить помещение для проверяющих и назначить ответственное лицо для контактирования с проверяющими.

Обжалование налоговой проверки со стороны работодателя

Работодатель вправе обжаловать действия (бездействия), решения налоговой по проверкам.

Акты налоговой ненормативного характера могут быть обжалованы в вышестоящий налоговой орган и (или) в суд. При этом сначала жалоба подается в вышестоящий орган, а затем уже в суд. Кроме того, работодатель может подать возражения на акт проверки, а также дополнения к акту.

Рассмотрим алгоритм обжалования решения налоговой по проверке.

- В налоговую подаются возражения на акт проверки

- Составляется и подается в вышестоящий орган налоговой жалоба на решение по результатам проверки

- После этого необходимо дождаться результата рассмотрения жалобы или истечения срока на рассмотрение жалобы

- Если решение вышестоящей налоговой не устраивает, тогда следует подготовить и подать в районный суд административный иск

- Завершающим в обжаловании проверки налоговой будет участие в судебном процессе и оглашение решения суда

Отзыв о работе по защите бизнеса

Автор статьи:

© адвокат, управляющий партнер АБ "Кацайлиди и партнеры"

Читайте также: