Увеличение спроса на программное обеспечение произойдет если введут налог

Опубликовано: 04.05.2024

Экономическая сфера находится в непрерывном развитии. Предприниматели постоянно разрабатывают новые маркетинговые планы для роста бизнеса, в которых подробно расписывают каждый шаг, при этом уделяется особое внимание пункту ценообразования. Вопрос является одним из сложнейших и наиболее актуальных, так как необходимо вывести предприятие к хорошей прибыли за счет увеличения продаж и покрытия всех издержек, а также учесть возможные расходы в будущем на совершенствование технологического процесса. Решающими в описанной ситуации будут законы спроса потребителя и предложения товаров, в статье мы рассмотрим основные факторы в экономике, влияющие на их формирование, изменение величины, приведем актуальные примеры.

Определение

Термин можно описать как потребность граждан в покупке тех или иных продуктов и услуг с последующей оплатой, а его величина — количество, которое будет приобретено в зависимости от платежеспособности покупателей и установленных цен. Такая способность выражается в денежной форме и напрямую зависит от доходов клиента. Именно он является одним из важнейших звеньев при определении текущего состояния рынка.

В случае отсутствии потребностей у человека, уровень продаж снижается, а значит разработка новых коммерческих предложений становится бессмысленной.

Закон

Взаимосвязь цен и количества приобретаемых единиц имеет обратно пропорциональную зависимость: на бюджетные модели спрос возрастает. Эластичность ценового фактора демонстрирует уменьшение среднего чека по мере повышения ценника. В этом случае можно наблюдать снижение реального дохода потребителя при росте стоимости и одновременном сохранении стабильности заработка. Покупательская способность сокращается, что в итоге снижает интерес. В то же самое время, увеличивающиеся расценки на отдельные категории делают бюджетные аналоги более привлекательными.

Экономические причины изменения

Основным признаком, влияющим на степень заинтересованности, является стоимость, ее корректировка, актуальность, а также платежеспособность покупателя. То есть это переменная величина, которая зависит от :

- объема, где переменной является только актуальные расценки на продукцию;

- характера, который может меняться при смене внешних условий, имевших ранее постоянное значение.

Для объяснения причин изменения спроса необходимо определить, от каких факторов он зависит:

- здравый смысл покупателя и наблюдение. То есть при снижении размера среднего чека на некоторые вещи востребованность в них возрастает. Цена для покупателя — своеобразный барьер, который становится препятствием для приобретения желаемого. Проще говоря, высокие ценники отбивают всякое желание тратить деньги на товары/услуги, даже если они желанны;

- в рассматриваемый период времени каждый последующий аналогичный продукт принесет меньше удовлетворения или выгоды от единицы. То есть второй, третий и каждый последующий торт уже не будет столь желанным, как первый;

- эффект замещения бюджетными аналогами. Сегодня покупатель всегда ищет выгоду и покупает дешевые варианты с идентичными свойствами у конкурента.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Какие неценовые факторы влияют на формирование и величину спроса

Вне зависимости от установки высокой или низкой цены человек может проявлять большее или меньшее внимание, именно поэтому выделяют отдельные причины необходимости приобретения определенных вещей.

Доходы потребителей

При увеличении среднего заработка в регионе или стране, индексации заработной платы и других составляющих прибыли происходит повышение востребованности в реализуемых продуктах. При этом предпринимателям необходимо учесть, что существует вероятность изменения структуры потребления, а значит отдельные категории не подчиняются общей закономерности. Так покупка низкокачественных или б/у-товаров снижается: при увеличении дохода отпадает необходимость их приобретения в связи с появлением возможности найти более качественный и актуальный вариант. В этом случае происходит разделение всей продукции на низшие, нормальные и высшие категории.

Для того чтобы оптимизировать бизнес-процессы, легко отслеживать любые изменения в работе и четко фиксировать полученные результаты, используйте специализированное ПО и оборудование. Так, компания «Клеверенс» предлагает решения для предпринимателей в самых разных сферах деятельности. С помощью нашего софта можно автоматизировать товароучетные операции, отслеживать движения товаров и материальных ценностей, предоставлять информацию о продукции покупателям и многое другое.

Что влияет на величину спроса: вкусы и мода

Замена товаров на более актуальные чаще всего происходит под влиянием рекламы, обзоров и т.п. В этом случае при актуализации заинтересованность в них возрастает, в то время как на устаревшие предложения — снижается. Данный фактор наиболее ярко выражен в сфере одежды и обуви, гаджетов и аксессуаров, а относительно вещей длительного пользования повышение востребованности менее выражено и проявляется в течение 1 года или даже нескольких лет.

Количество потребителей

Изменение численности населения может быть естественным — увеличение рождаемости/снижение смертности, а также искусственным — миграция. Так, в мегаполисах наблюдается регулярный и стабильный прирост числа постоянных жителей, а значит спрос растет.

В условиях международной торговли, выведение товара на рынки других стран способствует увеличению числа покупателей, но правило работает только в отношении повсеместно востребованных высококачественных товаров-заменителей. Например, продажа национальной одежды и нарядов остается актуальной для представителей отдельных культур со спецификой использования в определенной местности.

Цены на заменители

Сегодня все, что представлено на рынке, имеет товары-заменители, обладающие аналогичными функциями. Предложения из единой категории делят между собой конкурентоспособные позиции (фирмы телевизоров, марки авто и т.д.). При увеличении расценок покупатели чаще обращаются к более бюджетному аналогу. Правило работает в отношении продукции, имеющей аналогичные свойства или функции. В случае выбора сложных технических или электронных приборов, клиент дополнительно изучает его уникальные характеристики и возможности.

Ожидания потребителя

Изменение спроса также зависит от потребительских ожиданий относительно возможного увеличения дохода или возрастания ценника в будущем. Так при прогнозировании экстремальных ситуаций можно наблюдать повышение заинтересованности в продуктах первой необходимости, а при ожидании снижения — покупатель откладывает визит в магазин на потом.

Данный фактор довольно сложен для прогнозирования предпринимателями и в большинстве случаев не учитывается при построении модели кривой.

Наличие дополняющих товаров

Отдельные категории имеют дополнительные составляющие, которые обеспечивают более комфортное пользование или же вовсе являются неотъемлемыми.

В большинстве случаев пункт относят к сложным техническим аксессуарам, так как они являются наиболее ярким примером. Например, использование профессионального фотоаппарата невозможно без карты памяти или кабеля, а штатив, дополнительные линзы, вспышка — повышают комфорт пользователя и положительно сказываются на качестве работ. При этом для бытового пользования вполне подойдет менее сложная техника, аксессуары для которой будут дешевле в несколько раз. Так, при повышении цен на дополнения, интерес потребителя в отношение отдельных моделей или иногда даже группы уменьшается.

Сезонность

Спрос на такие товары довольно просто спрогнозировать как предпринимателю, так и покупателю. Некоторые сидят дома в ожидание огромных скидок и покупают лыжи летом. Однако несмотря на существующие акции «вне сезона», большая часть покупок все же приходится на разгар зимы, когда народ устремляется на гуляния.

Неценовые факторы предложения

Главным детерминантом является цена, установленная производителем и продавцом. Также имеются другие составляющие, не связанные со стоимостью. Их изменение влечет за собой замену величины при заданном ценнике.

Уровень технологии

Постоянный технологический прогресс способствует повышению уровня отдачи ресурсов, за счет которых производится большее число реализуемых на рынке единиц. Так внедрение потолочных линий позволяет увеличивать объемы производства в расчете на одного рабочего, что в итоге способствует росту кривой предложения. При этом фактор не учитывается на предприятиях, где необходима ручная работа или применение традиционных методов.

Цены ресурсов

Возрастающие издержки предприятия, а именно постоянное возрастание расценок на ресурсы, образует прямо пропорциональную зависимость с ценообразованием на продукцию, то есть ее стоимость возрастает. Таким образом, рассматриваемый пункт в условиях роста имеет обратное влияние на величину.

Оплата налогов

В товары уже заложен налоговая плата за прибыль, что обеспечивает полную компенсацию для производителя. Данный пункт имеет наибольшее влияние на кривую предложения для предприятий, занимающихся алкогольной или табачной продукцией, а также для меховых фабрик. Постоянный рост ценников на данные категории способствует ограничению количества производимых и приобретаемых единиц.

Количество производителей

Появление в единой сфере конкурентов обуславливает увеличение числа групп вещей в магазинах, однако их появление в скором времени вызывает ограниченность ресурсов. Нехватка сырья в регионе заставляет предпринимателей завозить их из других мест, а значит и увеличивать средний чек.

Ожидания производителей

Фактор напрямую зависит от запросов конечного потребителя. Так, при планировании повышения чека на базовые продукты, продавец может ограничить число поставок в торговые точки с целью большего выгодополучения в будущем. Также возможна ситуация с наращиванием объема производства для обеспечения лидирующей и конкурентоспособной позиции на рынке.

Цены на другие товары

Постоянный поиск более выгодного капитала вложения объясняется повышающимися расценками на аналогичные варианты. Предприниматели стремятся вложить свои средства в наиболее выгодное направление, а в то же самое время происходит отток капитала из иных сфер, что, соответственно, уменьшает объем предложения. Данный фактор имеет большее значение для схожих условий производства, что гарантирует минимальные вложения на переквалификацию завода.

Сезонность

Наибольшие запасы фруктов и овощей, например, будут реализованы в теплое время года (летом или в начале осени). В зимний период продажи сокращаются.

Обычаи и традиции

Реализация товаров, имеющих отношения к особенностям того или иного народа также имеет большое влияние. Так, в Китае или Японии население преимущественно использует палочки при приеме пищи. Именно поэтому объемы разработок вилок в стране минимальны.

Эластичность

На спрос и предложение влияют следующие факторы:

- цена;

- среднедушевой доход;

- перекрестность для взаимозаменяемых аналогов.

Термин объясняет способность главных экономических признаков и составляющих изменяться и подстраиваться под существующие рыночные условия. Расчет показателя производится на основе коэффициента , который отражает отношение изменения объемов покупаемого товара относительно произведенных корректировок в его стоимости.

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.

Как установить свои расценки

Основной концепцией ценообразования, планируемой в условиях увеличения выгодоприобретения, является понимание того, насколько спрос будет эластичен. Желание постоянно увеличивать интерес потребителя вполне естественно для каждой конкурирующей фирмы, что позволяет наиболее грамотным предпринимателям вырываться на лидирующие позиции, но именно за счет понимания критерия величины можно занять большую долю рынка, предлагая свой товар или услугу по самой выгодной и оптимальной цене.

Из такого утверждения можно сделать вывод, что продукция, пользующаяся наибольшей востребованностью, принесет своему владельцу большой доход. Тем не менее, если не достичь высоких позиций на первых этапах за счет заниженного ценника, то отпускная стоимость возрастет, а со временем постоянно увеличивающаяся расценка будет обусловлена возникшей инфляцией.

Рост прибыли компании

Построение приблизительной кривой спроса базируется как минимум на 2 показателях ценообразования и текущих объемах продаж. Чем больше факторов будет учтено, тем более точные параметры можно рассчитать.

Применение стратегии увеличения среднего чека будет наиболее безопасным в условиях точного анализа рисков потерь из-за вероятного оттока постоянных клиентов, а соответственно и недополучения ожидаемой прибыли. Основываясь на базовых знаниях, можно произвести самые простые расчеты по формуле.

Доход производителя достигает максимального значения при заново сформированной цене только в том случае, когда изменение объема реализуемого товара, переведенное в процентное значение, будет равно корректировке стоимости с обратным знаком, также отображаемом в процентах. Таким образом, при коэффициенте эластичности спроса, значение которого меньше 1, новый выросший чек на продукцию повлечет за собой выручку. В том случае, если значение Е (эластичн.) больше 1, то необходимо пересмотреть ценообразование и снизить ее.

Прибыль — один из главных показателей успешной деятельности предприятия и эффективности выбранной бизнес-методики, но она не может существовать без логичного ценоформирования, при которых выручка будет максимальной.

Рост доходов компании станет реальным только при таких условиях, когда показатель маржинальной прибыли, умноженный на коэффициент эластичности, будет равен 1. Если выражение преобразовать в формулу, то оно выглядит следующим образом:

- p – стоимость одной единицы реализуемой продукции;

- с – издержки производства при разработке и выпуске рассматриваемого продукта.

Если предприниматель планирует изменить расценки на свой товар, то этот факт необходимо включить как часть маркетингового плана, так как в нем отражаются сопутствующие затраты. Повышение зачастую связано с улучшением качества продукции или услуг, которые напрямую зависят от финансовых вложений, а снижение — с выпуском на рынок новинок, в отношение которых рассчитываются минимальные издержки. Таким образом, все решения, связанные с ценообразованием, должны быть приняты с учетом показателей и того, какие факторы влияют на спрос и предложение, а также всевозможных изменений — как временных, так и с перспективой перевода на регулярную основу. Еще один важный факт: при любых нововведениях следует учитывать чувствительность, а, точнее, платежеспособность потенциальных и постоянных клиентов. Каждый покупатель стремится найти для себя товары с идеальным соотношением цены и качества, поэтому необходимо справедливо оценивать возможности торговли.

Рынок в масштабе всей национальной экономики представляет собой единство и взаимодействие всех разнообразных рынков товаров и услуг и масштабов: спроса, предложения, цены.

Для анализа равновесия в национальной экономике необходимо объединить в единое целое различные по объему и объектам индивидуальные спрос и предложение в совокупный спрос и совокупное предложение десятки тысяч разнообразных цен на различные потребительские товары и услуги, инвестиционные товары, сырье, денежные средства и т.д. в единую совокупную цену или уровень цен. Объем производства в модели макроэкономического равновесия характеризует весь реальный объем национального производства.

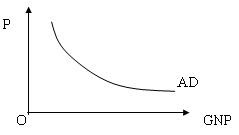

Совокупный спрос (АD) – это количество товаров и услуг, объем национального производства, который может быть реализован при данном уровне цен. Его величина характеризует реальную покупательную способность всех субъектов экономических отношений в данный момент – потребителей, предприятий и государства. Для закрытой экономики величина совокупного спроса равняется сумме потребительских расходов (С), инвестиций (In) и государственных расходов (G). Взаимосвязь между ними описывается следующим образом:

В открытой экономике совокупный спрос увеличивается на величину чистого экспорта (Х n); равного экспорту (X) – импорт (М). То есть:

Между совокупным спросом и общим уровнем цен существует обратная зависимость: чем выше уровень цен, тем меньше совокупный спрос (см. рис. 10.1).

Р – уровень цен;

GNP – реальный объем национального производства;

АD – совокупный спрос.

Совокупный спрос зависит от ряда факторов, не связанных непосредственно с изменением цен. Это может быть изменение доходов потребителей, изменение системы налогообложения, возможности и условия предоставления кредита, состояние денежного обращения, стабильность экономической ситуации и т.д.

Эти факторы изменяют совокупный спрос, вызывая уменьшение или увеличение совокупных расходов общества при одном и том же уровне цен. Соответственно происходит отклонение (сдвиг) кривой спроса влево или вправо. К таким неценовым факторам, влияющим на совокупный спрос, относятся все факторы, изменяющие количественные размеры каждой из составляющих совокупного спроса. Изменение каждой из этих составляющих совокупного спроса или нескольких из них приведет к соответствующему изменению и всей величины совокупного спроса.

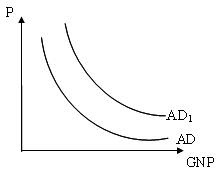

1. Изменения в расходах потребителей, не связанные с изменениями в ценах на товары и услуги. Поведение потребителей на рынке определяется многими факторами: уровнем благосостояния и ожиданиями потребителей, наличием или отсутствием задолженностей, уровнем ставки подоходного налога и т.д. Так, ожидание увеличения доходов в будущем периоде может стимулировать рост потребительских расходов в настоящее время, что приведет к росту общей величины совокупного спроса и к сдвигу кривой совокупного спроса вправо (рис. 10.2).

АО – совокупный спрос до увеличения потребительских расходов;

AD1 – совокупный спрос после увеличения потребительских расходов;

AD1 > AD

С другой стороны, повышение ставки подоходного налога или высокая потребительская задолженность, уменьшают реальную покупательскую способность населения, уменьшают и совокупный спрос, сдвигают кривую спроса влево.

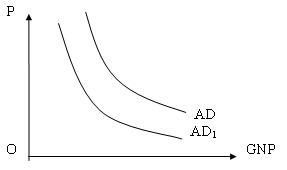

2. Инвестиционные расходы. На величину инвестиционных расходов влияют уровень процентной ставки, ожидаемая прибыль от инвестиций, уровень налогов, взимаемых с предприятий, эффективность применяемой технологии, наличие или отсутствие избыточных производственных мощностей, прогнозы ожидаемой емкости потребительского рынка и т.д. Необходимость технической модернизации производства будет стимулировать инвестиции и увеличивать совокупный спрос. Если же возрастает налог на прибыль, то уменьшение инвестиций приведет к сокращению и всей величины совокупного спроса и сдвигу его влево (рис. 10.3).

3. Государственные расходы. Государство, сокращая или увеличивая расходы на военно-промышленный комплекс, строительство, на реализацию социальных программ и научных исследований, активно и непосредственно воздействует на динамику совокупного спроса.

АD – совокупный спрос до уменьшения инвестиций;

АD1 – cовокупный спрос после уменьшения инвестиций ;

АD1 Qe.

Qe – реальный номинальный продукт.

Кривая совокупного предложения состоит из трех отрезков: кейнсианского –горизонтального (А), классического – вертикального (С) и промежуточного (В). Рассмотрим каждый из них.

Кейнсианский отрезок. Горизонтальное положение этого отрезка свидетельствует о том, что увеличение реального объема производства не сопровождается ростом цен и происходит при стабильном их уровне. Реальный объем номинального продукта (Qе), произведенного в рамках кейнсианского отрезка меньше потенциального (Qf), достигаемого в условиях полной занятости. Это связано с тем, что в экономике имеются неиспользуемые материальные и трудовые ресурсы. Вовлечение их в производство в такой ситуации практически не будет оказывать никакого давления на уровень цен.

Классический отрезок. Характеризует реальный объем производства, равный потенциальному (Qf), произведенному в условиях полной занятости. Экономика использует полностью имеющийся в данный момент времени свои производственные возможности и даже увеличение уровня цен не приведет к реальному росту производства.

Промежуточный отрезок. На этом отрезке совокупного предложения (между Qе и Qf) увеличение реального объема производства сопровождается ростом цен. Это связано с тем, что национальная экономика представляет собой совокупность рынков разнообразных товаров и услуг. Одни из них могут достигать потенциального объема производства, а другие могут иметь неиспользованные производственные мощности и значительную безработицу. Перераспределение ресурсов будет в этом случае сопровождаться вовлечением в производство менее квалифицированной рабочей силы, что повлечет рост издержек производства на единицу продукции и рост цен на готовые товары.

Рассмотренная кривая совокупного предложения характеризует зависимость между уровнем цен и реальным объемом производства. Уменьшение или увеличение совокупного предложения может происходить независимо от изменения уровня цен, и вся кривая совокупного предложения будет сдвигаться влево или вправо.

На совокупное предложение влияют и неценовые факторы:

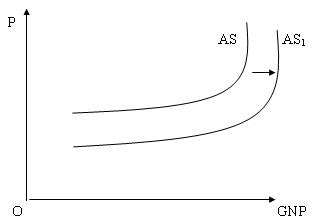

1. Изменение цен на используемые факторы производства. При прочих равных условиях повышение цен на ресурсы приводит к увеличению издержек на единицу продукции, и соответственно к сокращению совокупного предложения. Динамика цен на ресурсы зависит от наличия или отсутствия внутренних ресурсов – земли, труда, капитала, цен на импортные ресурсы и т.д. Так замена фирмой оборудования или технологии на более производительные или экономичные, снижая издержки производства на единицу продукции, также будет способствовать росту совокупного предложения.

АS – совокупное предложение до модернизации оборудования;

АS1 – совокупное предложение после модернизации оборудования;

AS1>АS

2. Изменения в производительности. Увеличение производительности факторов производства означает, что при данном их объеме и при прочих равных условиях можно получить больший реальный объем производства и больший объем совокупного предложения.

3. Изменение правовых норм. Изменения в законодательстве, касающиеся регулирования деятельности предприятий, их налогообложения, порядка и условий выдачи ссуд и дотаций и т. д., непосредственным образом влияют на уровень издержек производства. Так, увеличение налога на прибыль увеличит при прочих равных условиях издержки производства и приведет к уменьшению совокупного предложения.

Уважаемые студенты!

Специалисты нашего сайта готовы оказать помощь в учёбе по разным предметам:

✔ Решение задач

✔ Выполнение учебных работ

✔ Помощь на экзаменах

Термина «IT-компания» в Налоговом кодексе нет. Но на налоговые льготы могут претендовать организации, которые занимаются следующими видами деятельности.

- Разрабатывают и продают программное обеспечение (ПО) и базы данных (БД).

- Оказывают услуги по адаптации и модификации ПО и БД.

- Устанавливают, тестируют и сопровождают ПО и БД.

Для удобства такие организации в дальнейшем называю IT-компаниями. Для них государство снизило ставки по налогам и взносам и предусмотрело другие льготы.

В 2020 году IT-компании используют сниженную ставку по страховым взносам. Вместо общего тарифа в 30% платят взносы по ставке 14%. Вы можете получить льготу IT-компаний по взносам, если подходите под условия.

- Компания аккредитована в Минкомсвязи.

- Не менее 90% доходов получает от деятельности в IT.

- Среднесписочная численность сотрудников — минимум семь человек.

Если вы выполняете два других условия, по доходам и численности сотрудников, то можете применять льготные ставки по взносам с того месяца, когда организацию включили в реестр. Например, вас аккредитовали 15 сентября 2020 года, значит, пользуетесь льготой с 1 сентября.

Продлевать аккредитацию не требуется: льгота доступна, пока соблюдаете все условия. Но если перестанете соответствовать, то должны пересчитать взносы по стандартным тарифам с начала года.

ПРИМЕР: В 2019 году компания соответствовала условиям по доходу и численности. В январе 2020 года получила аккредитацию Минкомсвязи и с тех пор пользуется льготой по страховым взносам.

Если по итогам 2020 года окажется, что среднесписочная численность сотрудников — менее 7 человек, то придется доплатить взносы за весь год по стандартной ставке в 30%.

Сведения о количестве сотрудников компании раз в год сдают в ИФНС. Долю доходов от деятельности в IT по отчетности не определить. Но нарушение могут выявить налоговики во время выездной проверки.

Так что вы самостоятельно контролируете соблюдение условий по доходам и количеству сотрудников, и своевременно платите взносы, если перестали им соответствовать. Иначе после проверки вам придется доплачивать не только взносы, но и платить пени и штраф, его размер — 20% от неуплаченной суммы.

ПРИМЕР: Выручка компании за год — 10 млн ₽. Если компания произведет 1 млн ₽ затрат, не относящихся к НИОКР, то облагаемая база по налогу на прибыль будет равна

База по налогу на прибыль = 10 млн ₽ - 1 млн ₽ = 9 млн ₽

Если же организация произведет за год 1 млн руб затрат на НИОКР, то облагаемая база по налогу на прибыль будет меньше:

База по налогу на прибыль = 10 млн ₽ - 1 млн ₽ х 1,5 = 10 млн ₽ - 1,5 млн ₽ = 8,5 млн ₽

Льгота действует для расходов, которые входят в утвержденный перечень. Например, к НИОКР относят разработку средств информационной безопасности, методов поиска информации в базах данных, систем управления транспортом.

Если вы использовали льготу, то должны обосновать расходы. Для этого вместе с декларацией по налогу на прибыль сдайте в ИФНС отчет о проведенных НИОКР. Налоговики проверят данные, и, если потребуется, привлекут экспертов, чтобы подтвердить достоверность отчета.

Для пользования льготой аккредитация в Минкомсвязи не нужна, требований по доходам и количеству сотрудников тоже нет.

Мгновенная амортизация. Крупные IT-компании, которые работают в основном на экспорт, могут сразу списать на затраты стоимость приобретенной электронно-вычислительной техники.

Обычно после покупки объекта дороже 100 000 ₽, налоговую базу по налогу на прибыль уменьшают на его стоимость постепенно в течение нескольких лет. Такой способ списания затрат называют амортизацией.

В данном случае амортизацию не используют. Можно сразу существенно уменьшить налог на прибыль в том периоде, когда купили новое оборудование.

Чтобы получить право на льготу, IT-компания должна соблюсти все условия:

- Иметь аккредитацию в Минкомсвязи.

- Получать не менее 90% дохода от деятельности в IT. В том числе не менее 70% — от иностранных клиентов.

- Среднесписочная численность сотрудников — не менее 50 человек.

Если нарушить любое из этих условий, воспользоваться льготой будет нельзя.

По закону, юрлица и ИП в сфере IT освобождаются от НДС, если продают исключительные права на ПО и БД, а также права на их использование по лицензионному договору. Но льготы IT-компаниям по НДС касаются только перечисленных выше продуктов, а не деятельности в целом.

Чтобы воспользоваться льготой, аккредитация в Минкомсвязи не нужна. Ограничений по доходам и количеству сотрудников тоже нет.

Важно: Перечисленные ниже льготы недоступны компаниям, если разработанные ими ПО и БД дают возможность размещать или просматривать рекламу, находить продавцов или покупателей, заключать сделки.

Налоговики пока не разъяснили, на какие именно виды ПО и БД не будут распространяться льготы в 2021 году. Если вы сомневаетесь в своем праве на льготные ставки — обратитесь за разъяснением в свою ИФНС.

Максимальный срок для ответа на запрос налогоплательщика — 60 календарных дней. Отправьте запрос не позднее 1 ноября 2020 года, тогда гарантированно получите ответ до начала 2021 года. Форма запроса не регламентирована: опишите свою ситуацию, расскажите об особенностях вашего ПО и БД.

Ставку по страховым взносам снизят до 7,6%. Если в 2020 году для IТ-компаний действует льготная ставка в 14%, то с 2021 года она составит 7,6%.

Вы можете претендовать на новую льготу, если продаете и обслуживаете программы и базы данных собственной разработки. Продаете и обслуживаете ПО и БД других разработчиков — платите с 2021 года взносы по стандартной ставке в 30%.

Для получения льготы в 2021 году вам нужно аккредитоваться в Минкомсвязи и соблюдать другие условия. Не менее семи сотрудников, доходы в сфере ИТ — не менее 90%.

Ставку налога на прибыль снизят с 20% до 3%. Все 3% зачисляются в федеральный бюджет. То есть налог можно перечислять одним платежом, а не двумя, как раньше.

Вы можете получить льготу по налогу на прибыль, если соответствуете условиям. Продаете и обслуживаете ПО и БД собственного производства, есть аккредитация в Минкомсвязи, у вас не менее семи сотрудников, доходы от деятельности в IT — не менее 90%.

Мгновенной амортизации не будет. С 1 января 2021 года прекратит действовать льгота, которая позволяет крупным IT-компаниям единовременно списывать стоимость купленной компьютерной техники.

Меньше компаний смогут применять льготу по НДС. С 2021 года вы можете не начислять НДС, только если продаете ПО и БД, включенные в единый реестр российских программ для ЭВМ и баз данных. То есть в 2021 году количество плательщиков НДС в IT вырастет.

Важно: Сейчас для небольших организаций в IT самый выгодный налоговый режим — упрощенка. Но если ваша IT-компания работает с прибылью и подходит под все требования для использования новых льгот, то с 2021 года вам выгоднее работать на общей системе налогообложения (ОСНО).

Новые условия делают ОСНО дешевле. С учетом всех льгот в 2021 году вы заплатите на ОСНО по налогу на прибыль всего 3%, в то время как стандартная ставка на УСН «Доходы минус расходы» — 15%.

В 2020 году мы предоставили нескольким компаниям право пользоваться нашей программой по лицензионным договорам. Позже стало известно, что с 2021 года льгота по НДС действует только в отношении программ, включенных в реестр российского ПО. Как быть с НДС в 2021 году, если мы только сейчас планируем включить программу в реестр?

Рассказывает:

Екатерина Голубева,

ведущий юрисконсульт ФБК Legal

С 1 января 2021 года действует новая редакция подп. 26 п. 2 ст. 149 НК РФ, которая предусматривает освобождение от НДС операций по передаче исключительных прав и прав на использование программ и баз данных, включенных в единый реестр российских программ для ЭВМ и баз данных (Федеральный закон от 31.07.2020 № 265-ФЗ).

Таким образом, с 2021 года освобождение от НДС получают только те владельцы прав на ПО, которые зарегистрировали свою программу в Реестре российского ПО .

В Федеральном законе от 31.07.2020 № 265-ФЗ ничего не говорится о ситуациях, когда договор заключен до 2021 года, а ПО зарегистрировали в Реестре российского ПО уже в 2021 году.

Как в таких случаях определять налоговые обязательства по НДС?

Надо ли платить НДС?

Если читать подп. 26 п. 2 ст. 149 НК РФ буквально, можно прийти к выводу, что эта норма позволяет применить льготу по НДС в ситуации, когда лицензионный договор заключен в 2020 году, даже если регистрация ПО в реестре произошла в 2021 году. Потому что льгота по НДС на момент заключения договора действовала в отношении любых программ.

Однако Минфин России и налоговые органы считают иначе. Они выпустили несколько писем с разъяснениями о том, как применять эту норму.

Во-первых, ФНС России прямо указывает, что с 1 января 2021 года освобождение по НДС не действует при реализации прав на программы, не включенные в реестр российского ПО. Исключений для договоров, заключенных до 1 января 2021 года и имеющих длящийся характер, не предусмотрено. Следовательно, за периоды использования программ в 2020 году применяется освобождение по НДС, а за периоды использования с 1 января 2021 года программ, не включенных в Реестр российского ПО, применяется ставка по НДС в размере 20%, независимо от даты заключения договора и предусмотренного в нем порядка оплаты (Письмо ФНС России от 18.12.2020 № СД-4-3/20902@). Такую же позицию занял Минфин (Письмо от 16.11.2020 № 03-07-08/99545).

Во-вторых, Минфин отмечает, что освобождение от НДС будет применяться с момента фактической передачи прав на использование программ (Письмо Минфина России от 04.12.2020 № 03-07-07/106034). Применительно к лицензионным договорам это может означать, что права на использование программы передаются (возобновляются) каждый раз при перечислении очередного лицензионного платежа. Таким образом, обязанность платить НДС возникает не в момент заключения договора, а по мере получения лицензионных платежей, которые имели место в период с 1 января 2021 года до момента включения программы в Реестр российского ПО. Как именно будет определяться база, зависит от условий конкретного договора.

На заметку

Письмо Минфина России от 04.12.2020 № 03-07-07/106034 можно толковать иначе – что, наоборот, дата внесения ПО в реестр значения не имеет. Даже если эта дата приходится на более поздний период, чем дата передачи программы, налогоплательщик вправе применить освобождение по НДС в более ранних периодах, то есть до даты внесения ПО в реестр.

Такой подход соответствует п. 7 ст. 3 НК РФ, согласно которому все сомнения и неясности законодательства должны толковаться в пользу налогоплательщиков.

Однако так толковать позицию Минфина рискованно, поскольку в более поздних письмах контролирующие органы явно высказали иную точку зрения — что освобождение от ПО возможно только с даты включения ПО в реестр.

Рекомендуем исходить из того, что начислять НДС в период с 1 января 2021 года по дату включения программы в Реестр российского ПО все же нужно.

Остается неясным вопрос, как рассчитать сумму НДС в ситуации единовременного платежа за пользование ПО (например, если оплата за год использования программы происходит в феврале).

Наиболее корректным будет рассчитать сумму НДС исходя из календарных дней, приходящихся на период в 2021 году до момента регистрации ПО.

Можно ли изменить цену договора?

Еще одна проблема возникает с контрагентами. Поскольку лицензионный договор заключен в 2020 году, очевидно, что стоимость услуг по передаче прав не включала в себя НДС.

Если покупатели или пользователи программы не согласятся подписать допсоглашение об увеличении стоимости передаваемых прав на сумму НДС, владельцу ПО придется обращаться в суд или нести эти расходы самостоятельно.

На заметку

С такой проблемой налогоплательщики уже сталкивались при повышении ставки НДС с 18% до 20%, когда возник вопрос, может ли продавец получить компенсацию возникшей разницы. Решение этого вопроса зависело от формулировок самого договора.

Например, в одном деле стороны согласовали, что арендная плата составляет 10%, включая НДС по ставке, определяемой в соответствии с законодательством о налогах и сборах, от товарооборота, но не менее фиксированной ставки. Суды пришли к выводу, что стороны распределили риски изменения ставки НДС следующим образом: при увеличении ставки риск ложится на арендодателя, а при ее уменьшении – на арендатора. В итоге суды отказали в иске о внесении изменений в договор в части арендной платы из-за изменения ставки НДС (Постановление АС Московского округа от 25.06.2020 по делу № А41-59885/2019).

В другом деле суд пришел к выводу, что, если стороны сделки не согласовали иного, поставщик товаров (работ, услуг), переданных после вступления в силу закона, предусматривающего увеличение ставки НДС до 20%, имеет право получить с покупателя НДС по ставке 20% (Постановление АС Дальневосточного округа от 22.12.2020 по делу № А51-26122/2019).

Рекомендации налогоплательщикам:

- до выхода четких разъяснений от контролирующих органов начисляйте НДС за период с 1 января 2021 года по дату регистрации программы в Реестре российского ПО,

- чтобы узнать, как начислять НДС в нетривиальных случаях, обратитесь за адресным разъяснением в Минфин и ФНС России.

Как изменится НДС на распространение ПО

С нового года вступают в силу поправки, фактически отменяющие льготу по НДС на реализацию софтверных лицензий в отношении большинства наименований ПО. В первую очередь это затронет зарубежный софт, далее идут программы для ЭВМ и базы данных российского происхождения, не попавшие в Реестр отечественного ПО.

Независимо от попадания в Реестр, льготы по НДС на ПО лишатся рекламные сервисы и приложения, агрегаторы (маркетплейсы) и поисковые программы. Есть мнение, что изменения затронут любые программы, в которых имеется реклама даже собственных продуктов или услуг. Предложение купить лицензию на платный доступ к сервису или расширенную версию условно бесплатной программы, также можно рассматривать в качестве рекламы.

Как это произошло и что предпринять читайте под катом

С чем связана отмена льготы по НДС на ПО

Поправки в Налоговый кодекс (НК РФ) внесены Федеральным законом от 31.07.2020 N 265-ФЗ. Изменения вводят дополнительные требования для освобождения от НДС реализации прав на программы для ЭВМ и базы данных. Поправки в НК РФ по «налоговому маневру в ИТ-отрасли» вступают в силу с 01 января 2021 года.

В чем суть нового требования? В новой редакции пп.26 п.2 ст.149 НК РФ право на «льготу» по НДС сохранено исключительно в отношении реализации прав на ПО, включенное в реестр российских программ для электронных вычислительных машин и баз данных (Реестр отечественного ПО), который ведет Минкомсвязи.

В результате налогового маневра в ИТ-отрасли отчуждение и предоставление прав на зарубежное программное обеспечение независимо от вида договора будет облагаться НДС. Такой софт по определению нельзя включить в Реестр отечественного ПО.

Аналогично без льготы останется ПО большинства российских правообладателей, поскольку попасть в Реестр не так-то просто.

В качестве экономической причины фактической отмены льготы по НДС на ПО называют необходимость компенсации выпадающих доходов бюджета в результате одновременного снижения налога на прибыль и ставок страховых взносов для ИТ-компаний. Подробнее об этом смотрите информацию на нашем сайте.

Как зарегистрировать приложение в Реестре отечественного ПО

Это отдельная тема для разговора. Если кратко, то нужно соблюсти следующие минимальные требования:

1) Правообладателем российского ПО должен быть гражданин России или коммерческая организация. При этом доля участия российских граждан, организаций, РФ, субъектов РФ, в коммерческой организации должна быть более 50%.

2) Сведения о программном продукте не могут составлять государственную тайну.

3) Общая сумма выплат за календарный год по лицензионным договорам в отношении иностранных юридических и физических лиц составляет мене 30 процентов выручки правообладателя программного обеспечения от его реализации, включая предоставление прав использования.

4) Программное обеспечение не имеет принудительного обновления и управления из-за рубежа

5) Гарантийное обслуживание, техническая поддержка и модернизация программного обеспечения осуществляются российской коммерческой или некоммерческой организацией без преобладающего иностранного участия либо гражданином Российской Федерации.

6) Заявление и прилагаемые к нему документы и материалы представляются через сайт Минкомсвязи с использованием электронной подписи заявителя.

7) В заявлении обязательно указываются гиперссылки на сайт правообладателя с техническими документами:

- с описанием функциональных характеристик программного обеспечения и информацией, необходимой для установки и эксплуатации ПО;

- содержащими описание процессов, обеспечивающих поддержание жизненного цикла программного обеспечения, в том числе устранение неисправностей, выявленных в ходе эксплуатации программного обеспечения, совершенствование программного обеспечения, а также информацию о персонале, необходимом для обеспечения такой поддержки.

Ваш технический писатель должен потрудиться составить документы в соответствии с ГОСТами.

8) К заявлению прикладываются документы, подтверждающее исключительные права заявителя на регистрируемое ПО.

Чем подтверждаются исключительные права на ПО

ПО защищается авторским правом как литературные произведения. Поэтому исключительные права на него возникают с момента создания и не требуют формального подтверждения со стороны государства. Тем не менее, Гражданский кодекс предусматривает возможность государственной регистрации программ для ЭВМ и баз данных. По результатам регистрации заявителю выдается Свидетельство, в котором указан правообладатель.

Однако Свидетельство о государственной регистрации ПО не является 100% гарантией наличия исключительного права у заявителя. Оно подразумевается пока не доказано иное. Поскольку права на ПО возникают в силу его создания первоначально у автора, то необходимо подтвердить переход прав к заявителю по договору или в силу закона.

На практике возможны минимум 3 варианта подтверждения исключительных прав на ПО:

а) В случае создания программного обеспечения по заказу правообладателя, переход исключительного права подтверждается Договором заказной разработки с организацией – подрядчиком или Договором авторского заказа с разработчиком – физическим лицом (в т.ч. в статусе ИП).

б) При покупке исключительных прав необходимо иметь Договор отчуждения исключительных прав на ПО.

в) В случае разработки ПО силами штатных сотрудников права работодателя на такое ПО подтверждается документами, необходимыми для возникновения прав на служебное произведение. Здесь потребуется оформить целый пакет документации.

Таким образом, оптимизация НДС через переход на лицензионные договоры уходит в прошлое. Готовимся к новой реальности и пробуем попасть в Реестр отечественного ПО.

Читайте также: