Упрощенная система налогообложения презентация

Опубликовано: 15.05.2024

Слайд 1

Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Слайд 11

Слайд 12

Слайд 13

Слайд 14

Слайд 15

Презентацию на тему "Упрощенная система налогообложения" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 15 слайд(ов).

Слайды презентации

Упрощенная система налогообложения для малого бизнеса

Лекция преподавателя: Комовой Татьяны Ивановны

Опрос Новая тема Практическое задание для закрепления новой темы Заполнение налоговой декларации Тестирование Домашнее задание

Условия перехода организаций и индивидуальных предпринимателей на упрощенную систему налогообложения для малого бизнеса. Перечень организации и индивидуальных предпринимателей не имеющих право применять упрощенную систему налогообложения. Документы, необходимые для подачи в налоговую инспекцию. Особенности применения упрощенной системы налогообложения для малого бизнеса Элементы единого налога по упрощенной системе налогообложения

Не у п л а ч и в а ю т

СХЕМА УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

На упрощенную систему

Налог на прибыль НДС Налог на имущество организации

Налог на имущество физических лиц НДС НДФЛ

Перешедшие Заменяет У п л а ч и в а ю т

На упрощенную систему налогообложения имеют право перейти:

Доход от реализации за 9 мес. предыдущего года не превышает 45 млн.руб. Средняя численность работников не превышает 100 чел. Стоимость амортизируемого имущества

Средняя численность работников не превышает 100 человек.

Документы , подаваемые в НАЛОГОВУЮ ИНСПЕКЦИЮ

Учредительные документы (копии) Свидетельство о постановке на налоговый учет (ИНН) Размер уставного капитала с указанием доли каждого учредителя (для организации) Свидетельство о регистрации организации (ИП) Численность работников Размер дохода от реализации за 9 месяцев текущего года (для организации) Какой вариант упрощенной системы выбран (доходы или доходы, уменьшенные на расходы)

Организации НЕ ИМЕЮЩИЕ ПРАВО применять упрощенную систему

Банки; Страховые компании; Негосударственные пенсионные фонды; Ломбарды; Нотариусы, занимающейся частной практикой.

Элементы налогообложения единого налога по упрощенной системе налогообложения

Доходы, уменьшенные на расходы (прибыль)

Денежное выражение таких доходов

Денежное выражение таких доходов, уменьшенные на расходы

6% Налоговая ставка 15% Календарный год Налоговый период ЕН = выручка • 6%

ЕН = прибыль • 15% Минимальный налог 1%

Не позднее 25 числа месяца, следующего за налоговым периодом

Сроки уплаты Элементы налога I вариант II вариант

По исходным данным выбрать наиболее целесообразный вариант налогообложения при условии: выручка от продажи продукции 12250000 руб., материальные затраты 56320000 руб., заработная плата 2134500 руб., амортизация 891300 руб., прочие расходы связанные с производством продукции 235600 руб..

I вариант Налоговая база 1 (Доходы) = 12250000/1,18=10 381 356 рублей Н 1 = 10 381 356 • 0,06 = 622881 рублей Н1 – единый налог по упрощенной системе налогообложения (1 вариант)

II вариант Доходы = 10 381 356 рублей Расходы = 5 632 000 + 2 134 500 + 298 830 + 891 300 + 253 600 = 9 192 230 р. Налоговая база 2 (Прибыль) = 10 381 356 - 9 192 230 = 1 189 126 рублей Налог 2 (Н2) = 1 189 126 • 0,15 = 178 369 рублей Налог минимальный = 10 381 356 • 0,01 = 103 814 рублей

Вывод: Организации выгоднее в качестве объекта налогообложения выбрать II вариант, то есть доходы, уменьшенные на величину произведенных расходов.

Применение упрощенной системы налогообложения стимулирует развитие малого бизнеса; I вариант налогообложения выгоднее применять при небольшой выручке; II вариант налогообложения выгоднее применять, когда организация имеет большие расходы.

Упрощённая система налогообложения УСНО была введена Законом РФ от 29 декабря 1995 г. № 222-ФЗ «Об упрощённой системе налогообложения, учёта и отчётности для субъектов малого предпринимательства».

Цель введения: Создание более благоприятных экономических условий для деятельности организации малого бизнеса.

Вступление ныне действующей системы в силу: С 1 января 2003 г.

УСНО: Наряду с уже существующей тенденцией снижения количества уплачиваемых налогов расширился круг плательщиков, введены принципиально новые положения по порядку исчисления налога.

Порядок исчисления и уплаты налога регламентируется: Положением главы 26/2 Налогового кодекса РФ; Методические рекомендации по применению главы 26/2 «Упрощённая система налогообложения».

Утверждено: Приказом МНС России от 10 декабря 2002 г. № БГ-3-22/706.

Применение: УСНО является специальным налоговым режимом; Она применяется организациями и индивидуальными предпринимателями наряду с общей системой налогообложения; Переход или возврат от одной системы к другой осуществляется на добровольной основе.

Для организаций: Применение УСНО предусматривает замену уплаты налога на прибыль, НДС, налога на имущество организаций и ЕСН уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период.

Для индивидуальных предпринимателей: Применение УСНО предусматривает замену уплаты НДФЛ ( по доходам, полученным от осуществления предпринимательской деятельности) и вышеуказанных налогов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период.

Уплата налога: Сохраняется обычный порядок уплаты страховых взносов на обязательное пенсионное страхование; Иные налоги организациями и индивидуальными предпринимателями, применяющими УСНО, уплачиваются в соответствии с общим режимом налогообложения.

Организации и ИП имеют право перейти на УСНО при следующих условиях: По итогам 9 месяцев того года, в котором организация подаёт заявление о переходе, доход от реализации не должен превышать 11 млн. руб. (без налога на добавленную стоимость). Для ИП ограничение по доходам, полученным от предпринимательской деятельности, для перехода на УСНО не установлено;

В уставном капитале доля других организаций составляет не более 25 %; Средняя численность работников за налоговый период не превышает 100 человек;

Остаточная стоимость ОС и НМА, находящихся в собственности организации, не превышает 100 млн. руб. Остаточная стоимость имущества определяется на 1-е число месяца, в котором налогоплательщик подаёт заявление о переходе на применение УСНО.

Ограничения по применению УСНО( т. е.не в праве её применять): Организации, имеющие филиалы и представительства; Банки и страховщики; Негосударственные пенсионные фонды; Инвестиционные фонды; Ломбарды;

Профессиональные участники Р Ц Б; Организации и ИП, занимающиеся игорным бизнесом и являющиеся участниками соглашений о разделе продукции, а также добычей и реализацией полезных ископаемых (за исключением общераспространённых); Нотариусы, занимающиеся частной практикой.

Подача заявления о переходе на УСНО : В период с 1 октября по 30 ноября года, предшествующего году, с начала которого налогоплательщики переходят на эту систему по месту своего нахождения.

Если по итогам налогового (отчётного) периода доход налогоплательщика превысит 15 млн. руб. или остаточная стоимость ОС и НМА – 100 млн. руб., то налогоплательщик обязан перейти на общий режим налогообложения с начала того квартала, в котором было допущено превышение.

Объекты налогообложения: Доходы; Доходы, уменьшенные на величину расходов.

Выбор объекта осуществляется налогоплательщиком самостоятельно. Доходы и расходы признаются по методу оплаты.

Особенности расходов на приобретение ОС: Средства, приобретённые в период применения УСНО, принимаются в расходы в момент ввода их в эксплуатацию при условии их фактической оплаты; Если средства приобретены до перехода на УСНО, то остаточная стоимость ОС включается в расходы на приобретение в зависимости от срока их полезного использования:

Срок полезного использования до 3 лет – в течение одного года применения УСНО; Срок полезного использования от 3 до 15 лет – в течение первого года – 50 % стоимости, второго года – 30% стоимости, третьего года – 20 % стоимости;

Срок полезного использования свыше 15 лет – в течение 10 лет равными долями от стоимости ОС. При этом в течение налогового периода расходы принимаются по отчётным периодам равными долями.

Налоговые ставки: 6% - от дохода; 15% - от дохода, уменьшенного на величину расходов.

Порядок исчисления и уплаты: Налог исчисляется как произведение соответствующей налоговой базы и налоговой ставки. Налоговые плательщики, которые применяют в качестве налогообложения доходы, уменьшенные на величину расходов, уплачивают минимальный налог в размере 1% от доходов, если исчисленная в общем порядке сумма налога по итогам налогового периода меньше минимального либо когда отсутствует налоговая база.

В этом случае они вправе в следующие налоговые периоды включить сумму разницы между уплаченной суммой минимального налога и суммой исчисленного в общем порядке единого налога в расходы при исчислении налоговой базы за последующие налоговые периоды либо увеличить сумму полученных убытков, переносимых на будущие налоговые периоды.

Презентация на тему Упрощенная система налогообложения, предмет презентации: Финансы. Этот материал содержит 11 слайдов. Красочные слайды и илюстрации помогут Вам заинтересовать свою аудиторию. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций ThePresentation.ru в закладки!

Слайды и текст этой презентации

Упрощенная система налогообложения

Выполнили: Смоленцева Виктория и Родионова Анна

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную.

Порядок и условия перехода на УСН

Потеря права на применение УСН

Какие налоги заменяет УСН для организаций?

Налог на имущество организаций

ЕСХН (единый сельско-хозяйственный налог)

Налог на прибыль организаций (кроме доходов облагаемых по ставке предусмотренной в п 3. и 4 ст. 284 НК РФ)

НДС ( за исключение НДС при импорте)

Какие налоги остаются у организации при УСН?

Транспортный налог ( зарегистрированы в организации транспортные средства)

Земельный налог ( есть в использовании земля)

Водный налог ( особое водопользование водными объектами)

Госпошлины, патентные пошлины

Ставки и порядок расчета

Расчет налога производится по следующей формуле (статья 346.21 НК РФ

СУММА НАЛОГА= СТАВКА НАЛОГА* НАЛОГОВАЯ БАЗА

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%. Налог уплачивается с суммы доходов. Законами субъектов РФ ставка может быть снижена до 1%. При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода. При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению (п. 4 ст. 346.20 НК РФ). Период действия этих налоговых каникул - по 2020 г.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены ст. 346.16 НК РФ.

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Оплата налога и представление отчётности

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период: квартал,полугодие, 9 месяцев.

Налоговый период: 1 год.

Презентация на тему Упрощенная система налогообложения (УСН) из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 32 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

Упрощенная система налогообложения (УСН)

Вопросы для обсуждения:

Общая характеристика специального налогового режима.

Элементы упрощенной системы налогообложения.

Общая характеристика специального налогового режима:

Специальный налоговый режим является льготной системой налогообложения. Основное предназначение – обеспечить развитие предприятий малого бизнеса.

Порядок исчисления и уплаты определяется главой 26.2 НК РФ.

Характеристики специального налогового режима:

федеральный;

прямой.

Налогоплательщики (ст. 346.12 НК РФ):

Организации и индивидуальные предприниматели, перешедшие на УСН.

Переход на УСН и возврат к общему режиму налогообложения производится в добровольном порядке;

Нарушение критериев применения УСН влечет за собой обязанность налогоплательщика прекратить применения УСН и перейти на ОСНО.

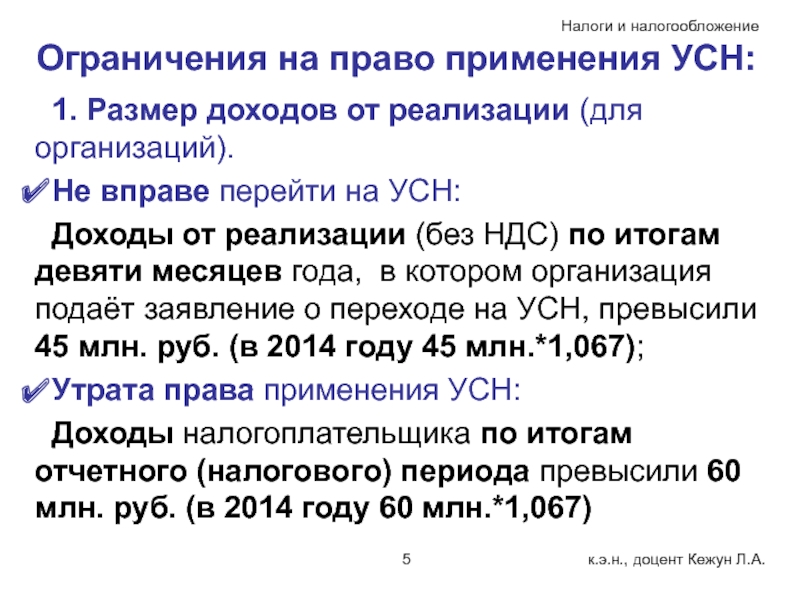

Ограничения на право применения УСН:

1. Размер доходов от реализации (для организаций).

Не вправе перейти на УСН:

Доходы от реализации (без НДС) по итогам девяти месяцев года, в котором организация подаёт заявление о переходе на УСН, превысили 45 млн. руб. (в 2014 году 45 млн.*1,067);

Утрата права применения УСН:

Доходы налогоплательщика по итогам отчетного (налогового) периода превысили 60 млн. руб. (в 2014 году 60 млн.*1,067)

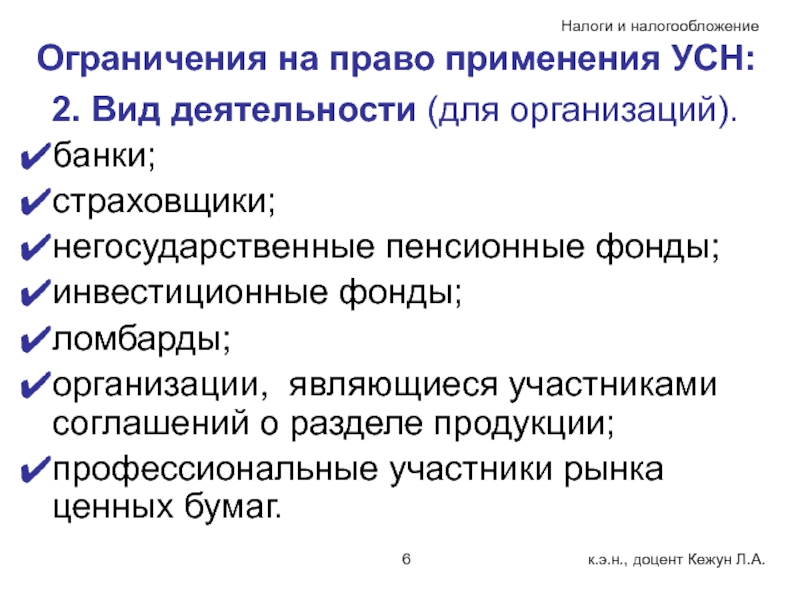

Ограничения на право применения УСН:

2. Вид деятельности (для организаций).

банки;

страховщики;

негосударственные пенсионные фонды;

инвестиционные фонды;

ломбарды;

организации, являющиеся участниками соглашений о разделе продукции;

профессиональные участники рынка ценных бумаг.

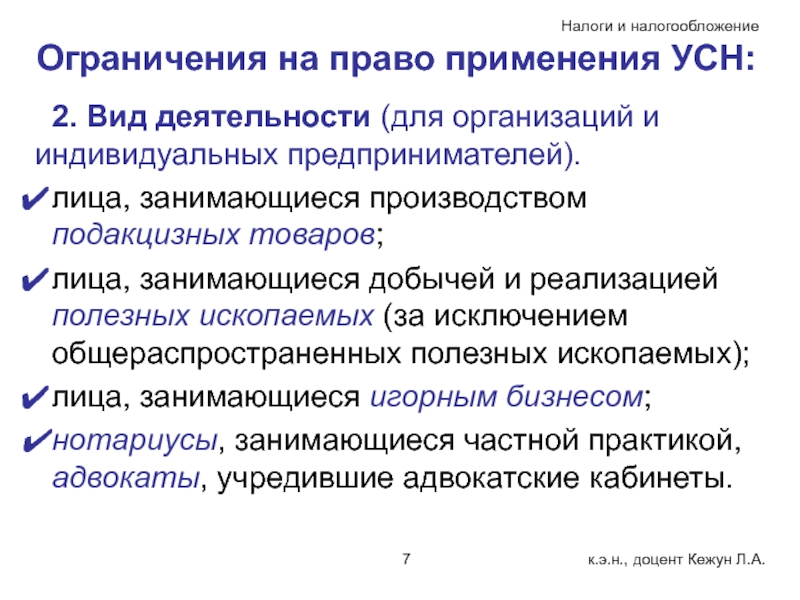

Ограничения на право применения УСН:

2. Вид деятельности (для организаций и индивидуальных предпринимателей).

лица, занимающиеся производством подакцизных товаров;

лица, занимающиеся добычей и реализацией полезных ископаемых (за исключением общераспространенных полезных ископаемых);

лица, занимающиеся игорным бизнесом;

нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты.

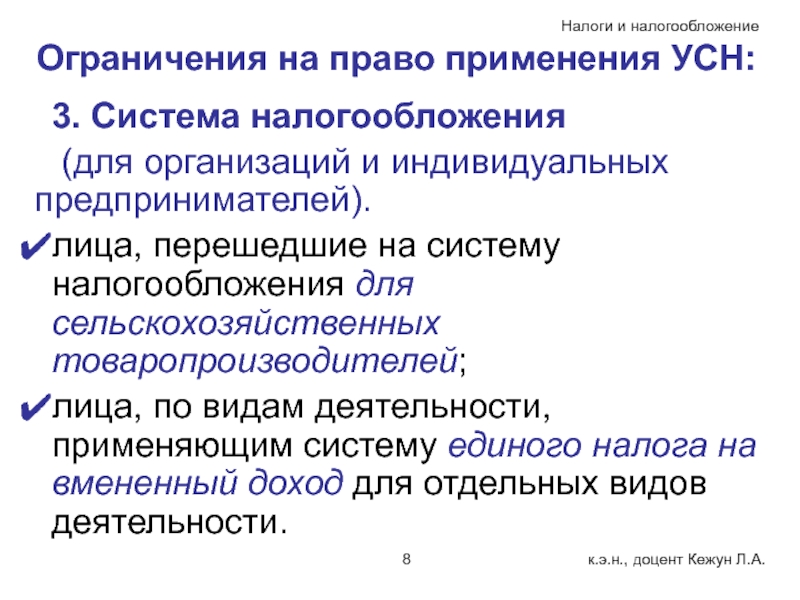

Ограничения на право применения УСН:

3. Система налогообложения

(для организаций и индивидуальных предпринимателей).

лица, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей;

лица, по видам деятельности, применяющим систему единого налога на вмененный доход для отдельных видов деятельности.

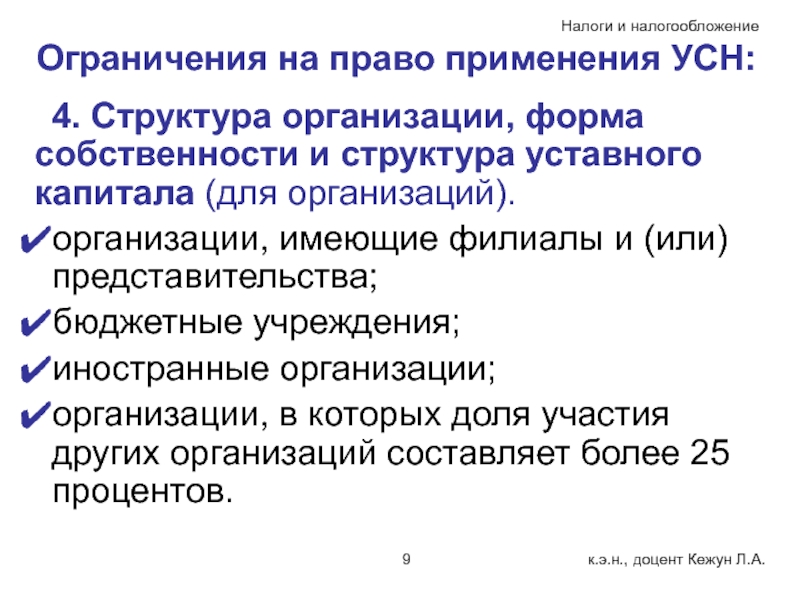

Ограничения на право применения УСН:

4. Структура организации, форма собственности и структура уставного капитала (для организаций).

организации, имеющие филиалы и (или) представительства;

бюджетные учреждения;

иностранные организации;

организации, в которых доля участия других организаций составляет более 25 процентов.

Ограничения на право применения УСН:

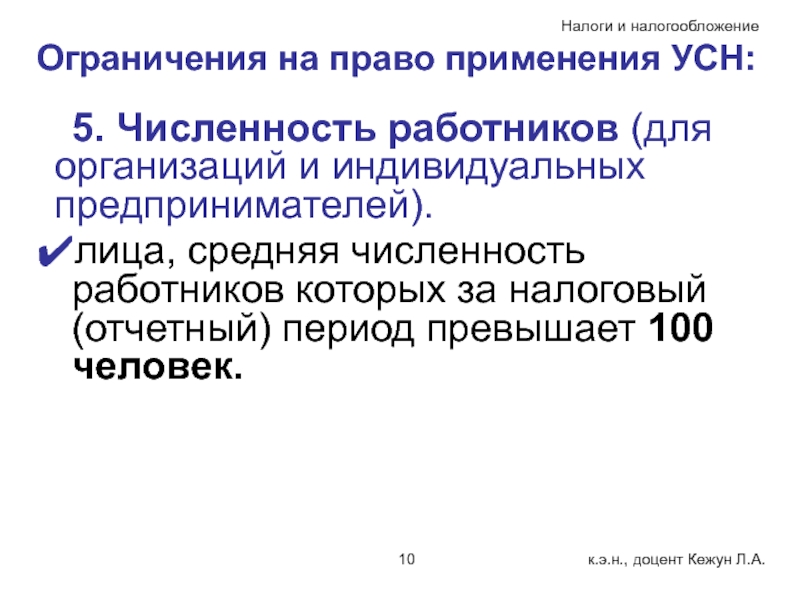

5. Численность работников (для организаций и индивидуальных предпринимателей).

лица, средняя численность работников которых за налоговый (отчетный) период превышает 100 человек.

Ограничения на право применения УСН:

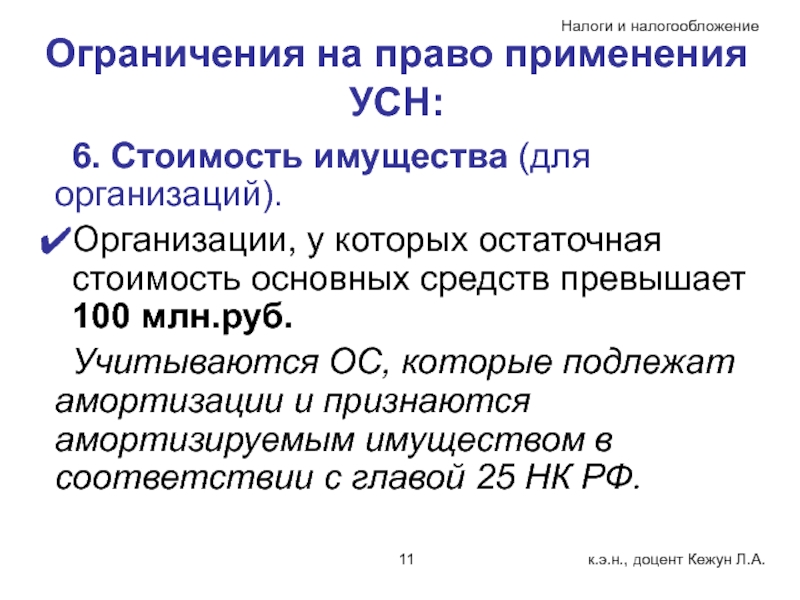

6. Стоимость имущества (для организаций).

Организации, у которых остаточная стоимость основных средств превышает 100 млн.руб.

Учитываются ОС, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с главой 25 НК РФ.

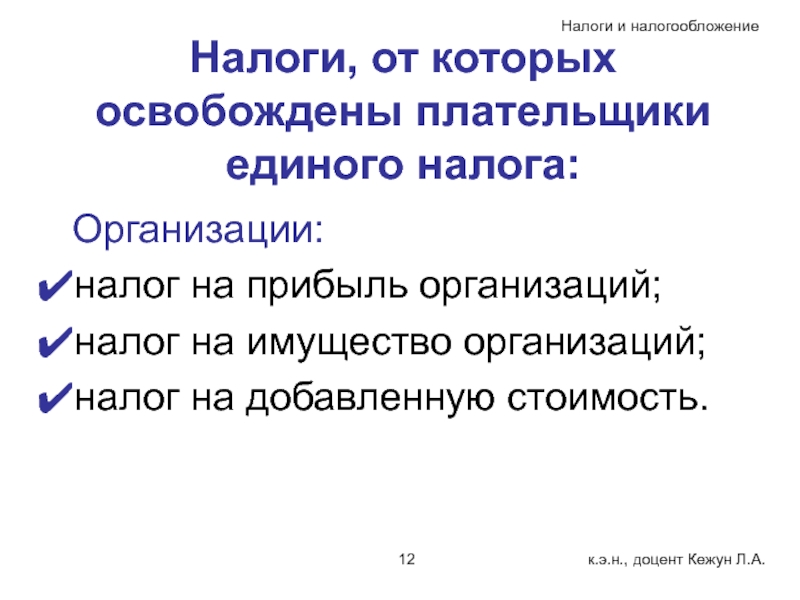

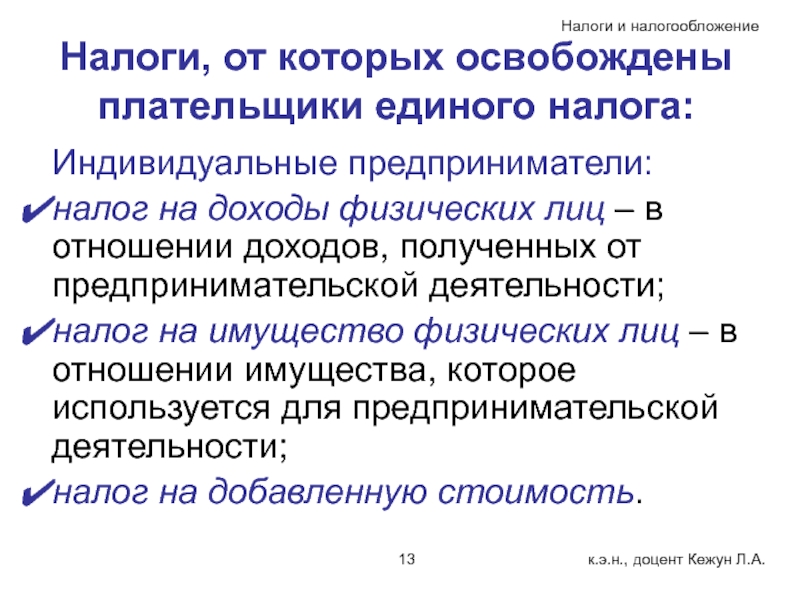

Налоги, от которых освобождены плательщики единого налога:

Организации:

налог на прибыль организаций;

налог на имущество организаций;

налог на добавленную стоимость.

Налоги, от которых освобождены плательщики единого налога:

Индивидуальные предприниматели:

налог на доходы физических лиц – в отношении доходов, полученных от предпринимательской деятельности;

налог на имущество физических лиц – в отношении имущества, которое используется для предпринимательской деятельности;

налог на добавленную стоимость.

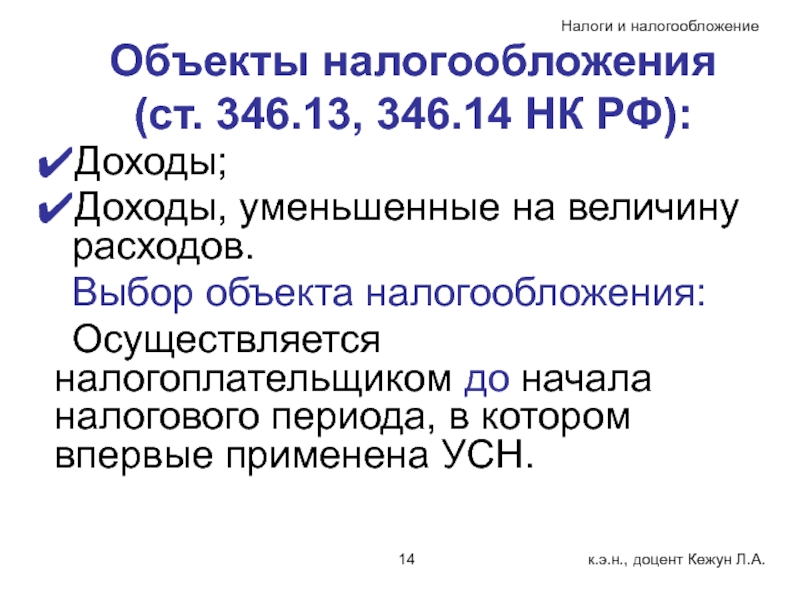

Объекты налогообложения (ст. 346.13, 346.14 НК РФ):

Доходы;

Доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения:

Осуществляется налогоплательщиком до начала налогового периода, в котором впервые применена УСН.

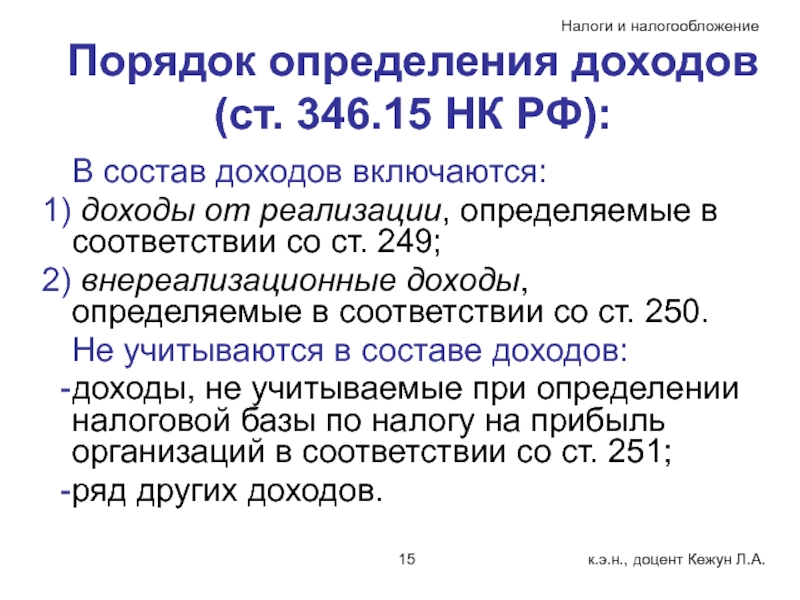

Порядок определения доходов (ст. 346.15 НК РФ):

В состав доходов включаются:

доходы от реализации, определяемые в соответствии со ст. 249;

внереализационные доходы, определяемые в соответствии со ст. 250.

Не учитываются в составе доходов:

доходы, не учитываемые при определении налоговой базы по налогу на прибыль организаций в соответствии со ст. 251;

ряд других доходов.

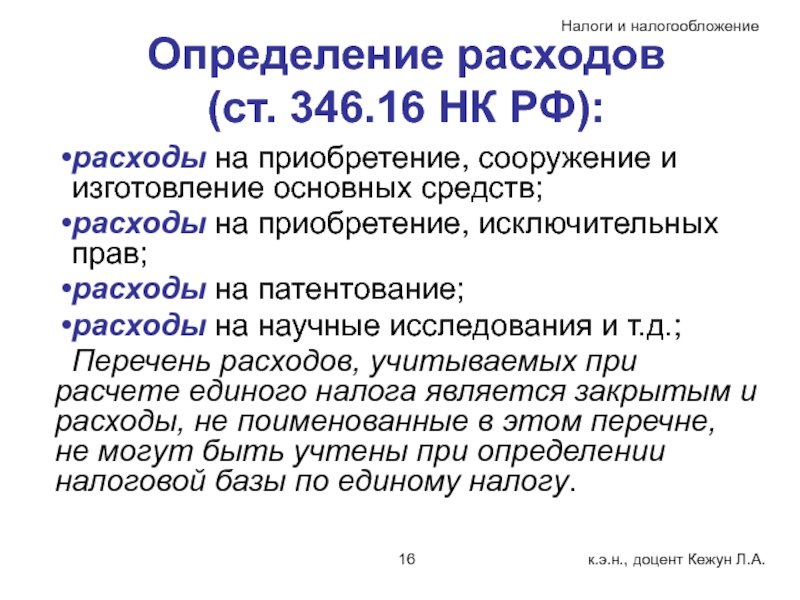

Определение расходов (ст. 346.16 НК РФ):

расходы на приобретение, сооружение и изготовление основных средств;

расходы на приобретение, исключительных прав;

расходы на патентование;

расходы на научные исследования и т.д.;

Перечень расходов, учитываемых при расчете единого налога является закрытым и расходы, не поименованные в этом перечне, не могут быть учтены при определении налоговой базы по единому налогу.

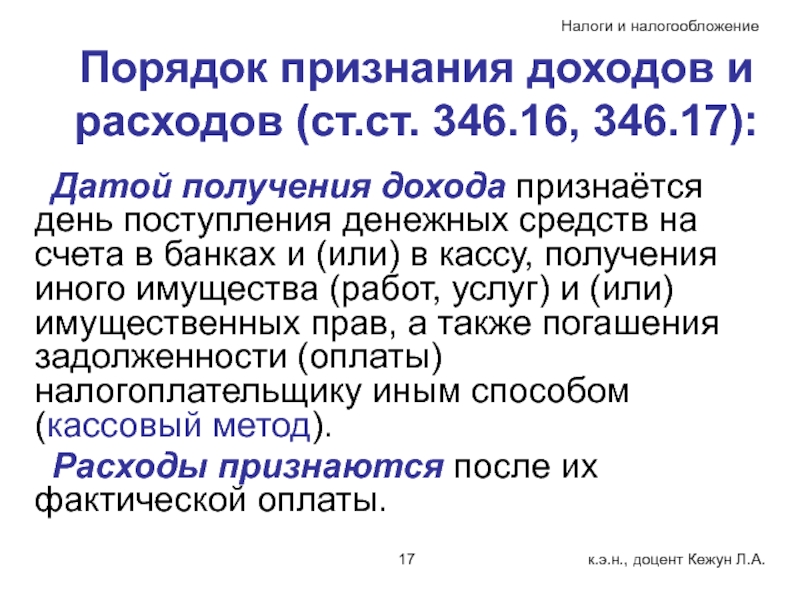

Порядок признания доходов и расходов (ст.ст. 346.16, 346.17):

Датой получения дохода признаётся день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Расходы признаются после их фактической оплаты.

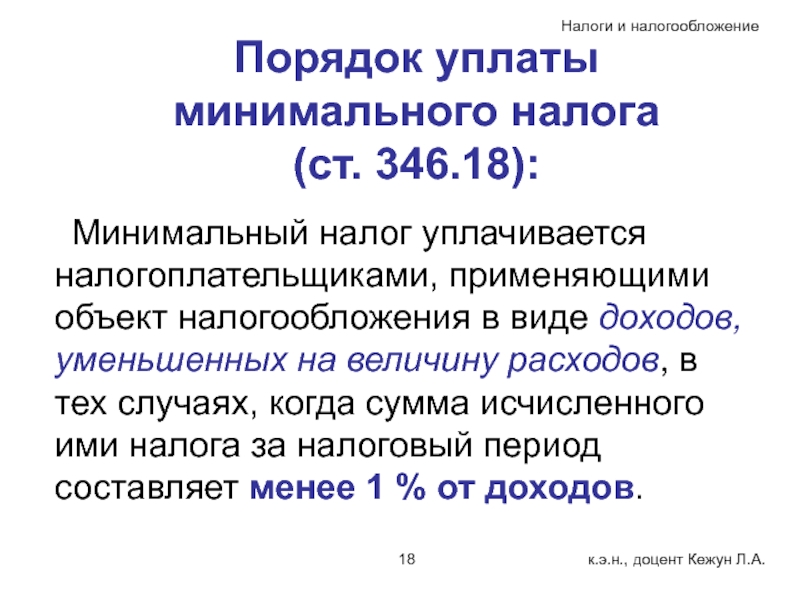

Порядок уплаты минимального налога (ст. 346.18):

Минимальный налог уплачивается налогоплательщиками, применяющими объект налогообложения в виде доходов, уменьшенных на величину расходов, в тех случаях, когда сумма исчисленного ими налога за налоговый период составляет менее 1 % от доходов.

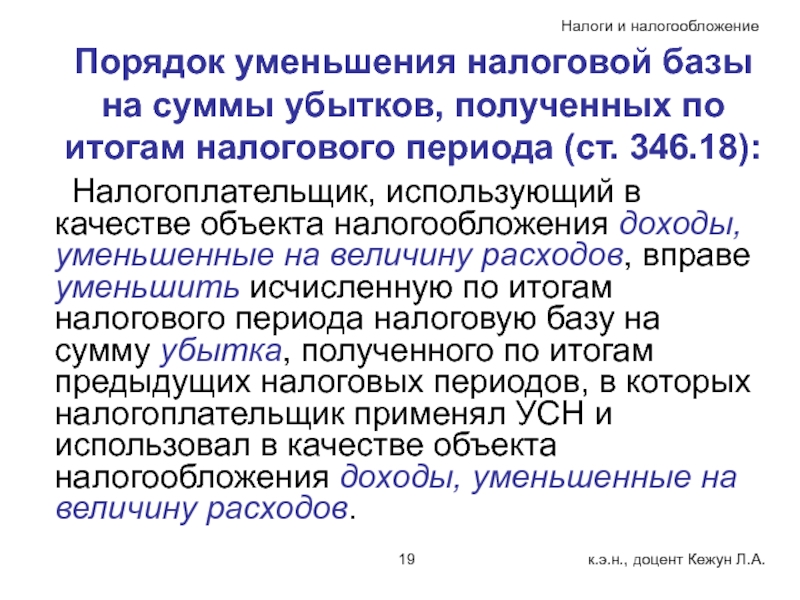

Порядок уменьшения налоговой базы на суммы убытков, полученных по итогам налогового периода (ст. 346.18):

Налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял УСН и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

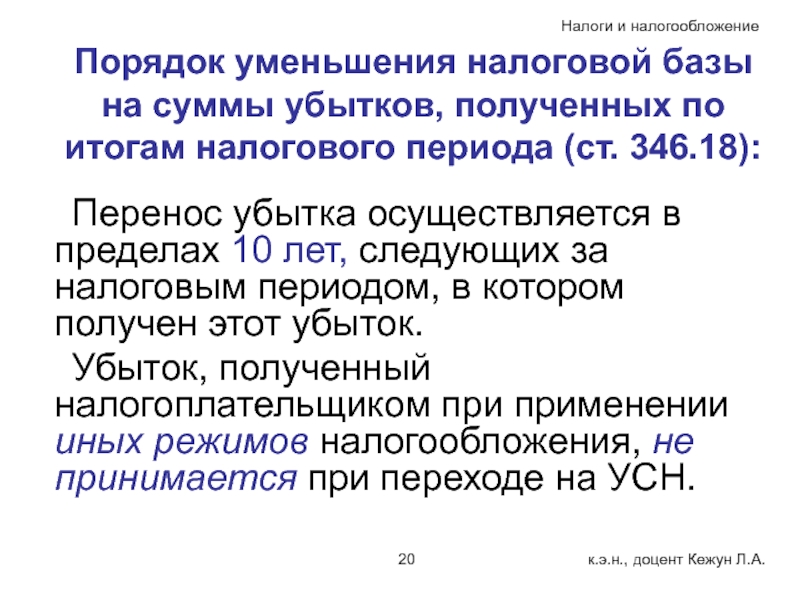

Порядок уменьшения налоговой базы на суммы убытков, полученных по итогам налогового периода (ст. 346.18):

Перенос убытка осуществляется в пределах 10 лет, следующих за налоговым периодом, в котором получен этот убыток.

Убыток, полученный налогоплательщиком при применении иных режимов налогообложения, не принимается при переходе на УСН.

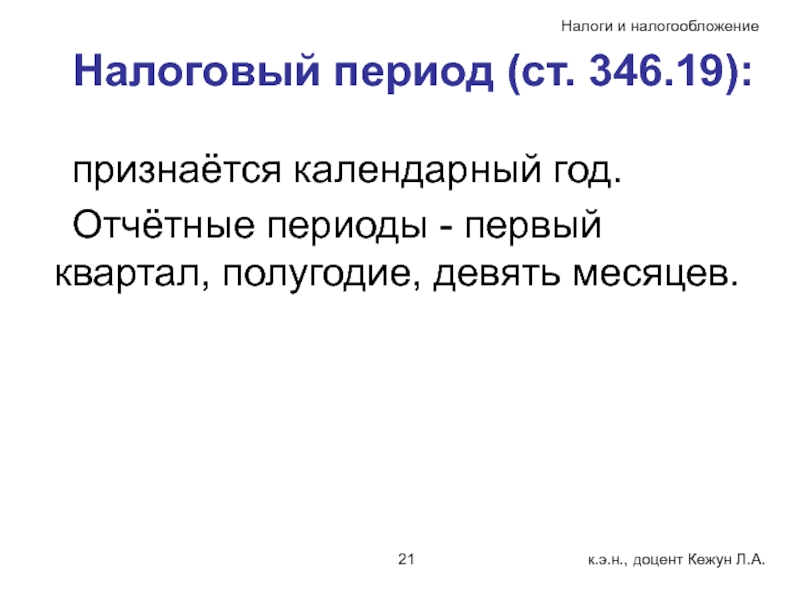

Налоговый период (ст. 346.19):

признаётся календарный год.

Отчётные периоды - первый квартал, полугодие, девять месяцев.

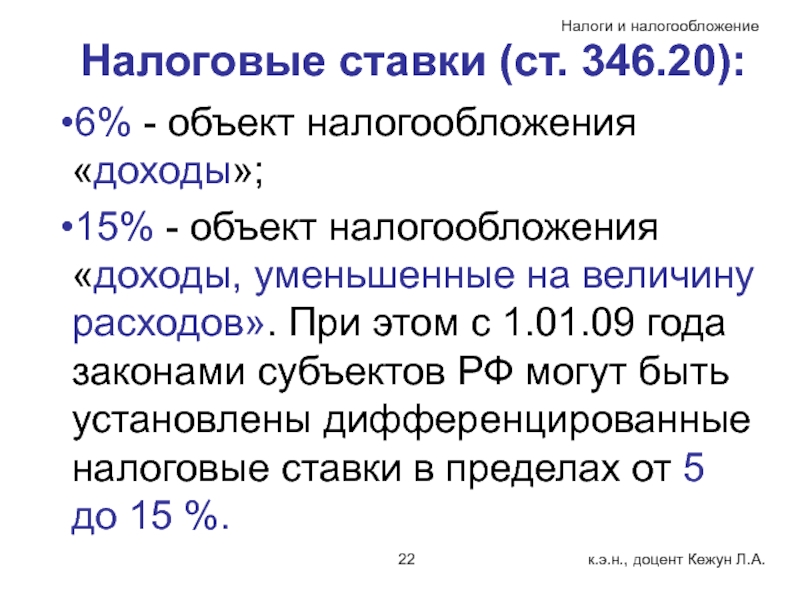

Налоговые ставки (ст. 346.20):

6% - объект налогообложения «доходы»;

15% - объект налогообложения «доходы, уменьшенные на величину расходов». При этом с 1.01.09 года законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 %.

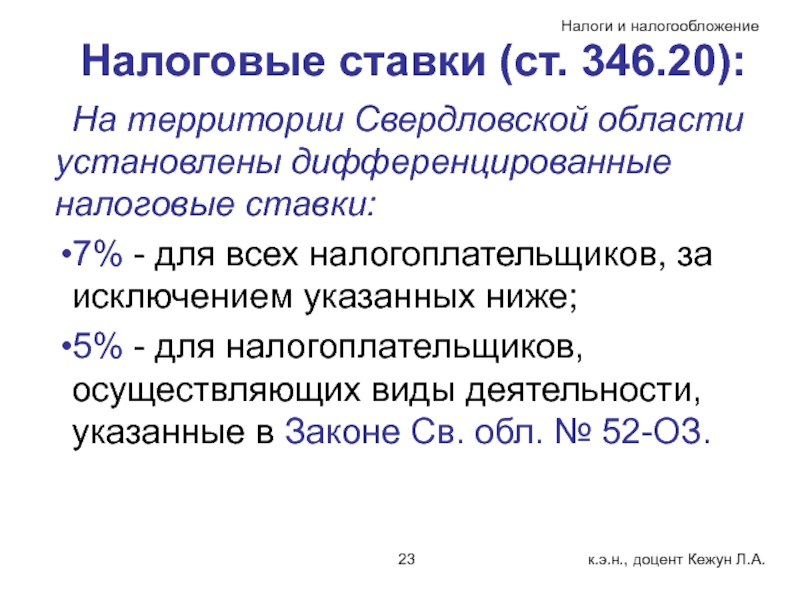

Налоговые ставки (ст. 346.20):

На территории Свердловской области установлены дифференцированные налоговые ставки:

7% - для всех налогоплательщиков, за исключением указанных ниже;

5% - для налогоплательщиков, осуществляющих виды деятельности, указанные в Законе Св. обл. № 52-ОЗ.

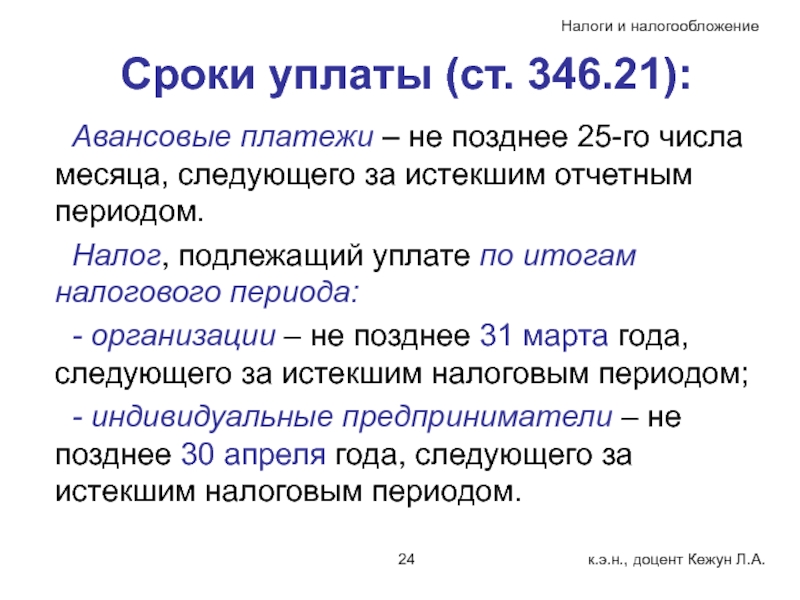

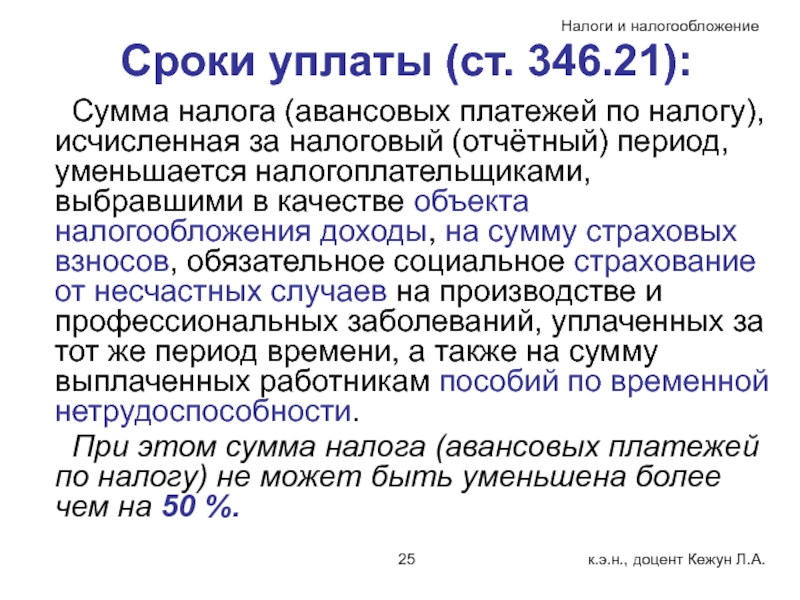

Сроки уплаты (ст. 346.21):

Авансовые платежи – не позднее 25-го числа месяца, следующего за истекшим отчетным периодом.

Налог, подлежащий уплате по итогам налогового периода:

- организации – не позднее 31 марта года, следующего за истекшим налоговым периодом;

- индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Сроки уплаты (ст. 346.21):

Сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчётный) период, уменьшается налогоплательщиками, выбравшими в качестве объекта налогообложения доходы, на сумму страховых взносов, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных за тот же период времени, а также на сумму выплаченных работникам пособий по временной нетрудоспособности.

При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50 %.

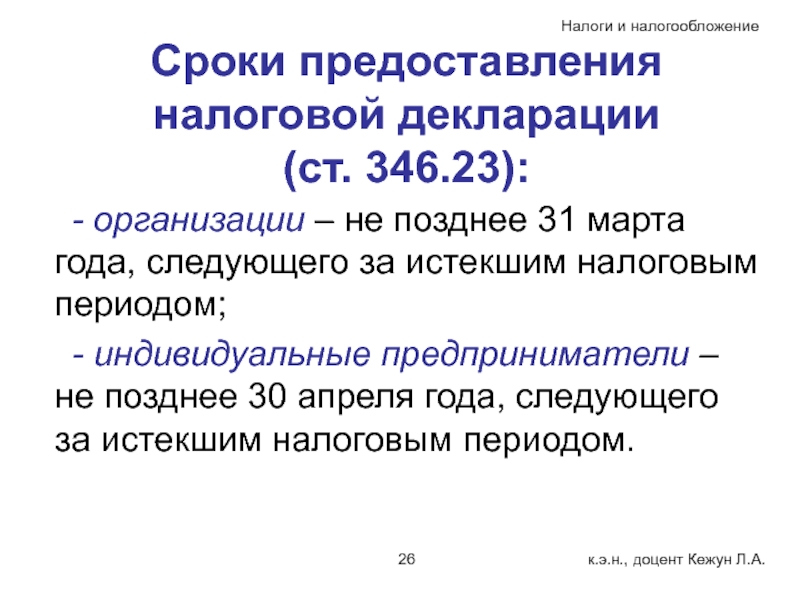

Сроки предоставления налоговой декларации (ст. 346.23):

- организации – не позднее 31 марта года, следующего за истекшим налоговым периодом;

- индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Патентная система налогообложения

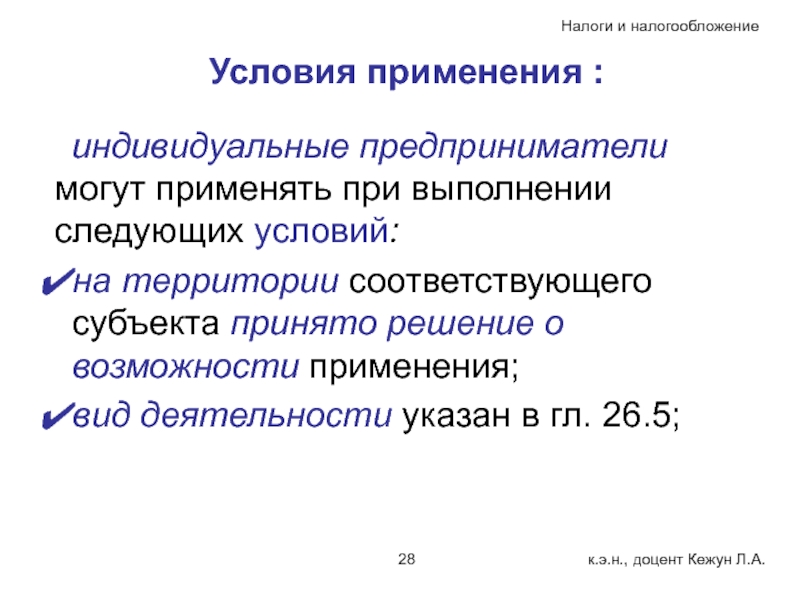

индивидуальные предприниматели могут применять при выполнении следующих условий:

на территории соответствующего субъекта принято решение о возможности применения;

вид деятельности указан в гл. 26.5;

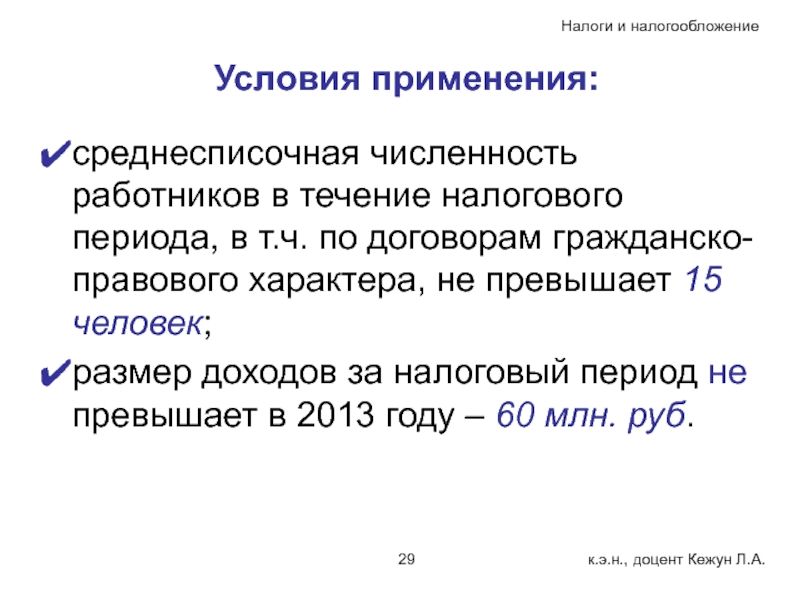

среднесписочная численность работников в течение налогового периода, в т.ч. по договорам гражданско-правового характера, не превышает 15 человек;

размер доходов за налоговый период не превышает в 2013 году – 60 млн. руб.

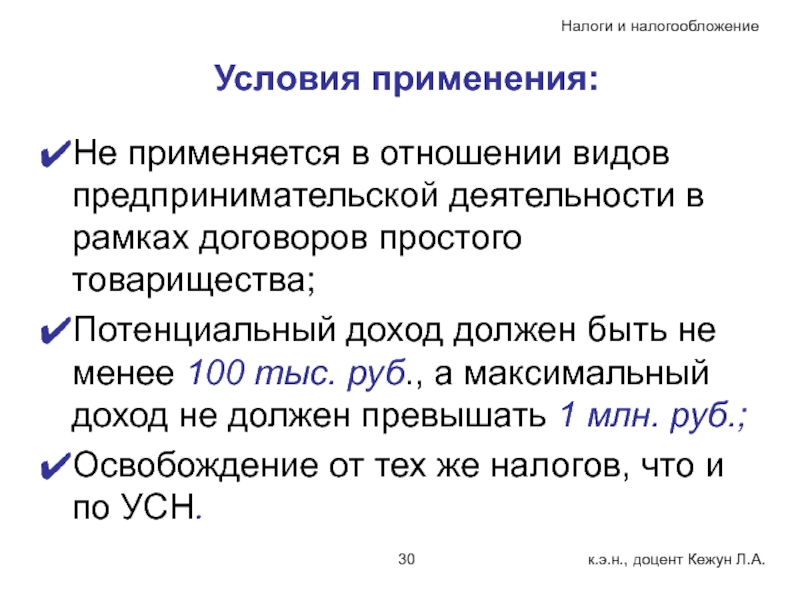

Не применяется в отношении видов предпринимательской деятельности в рамках договоров простого товарищества;

Потенциальный доход должен быть не менее 100 тыс. руб., а максимальный доход не должен превышать 1 млн. руб.;

Освобождение от тех же налогов, что и по УСН.

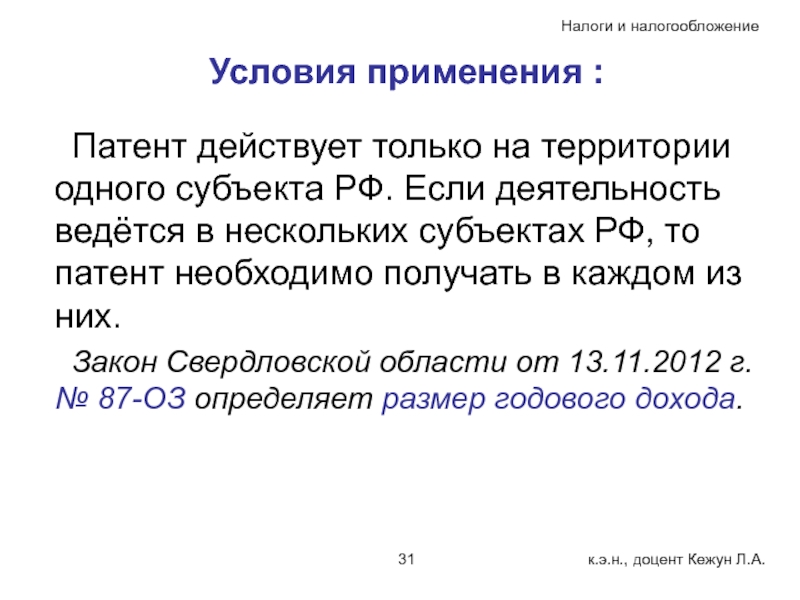

Патент действует только на территории одного субъекта РФ. Если деятельность ведётся в нескольких субъектах РФ, то патент необходимо получать в каждом из них.

Закон Свердловской области от 13.11.2012 г. № 87-ОЗ определяет размер годового дохода.

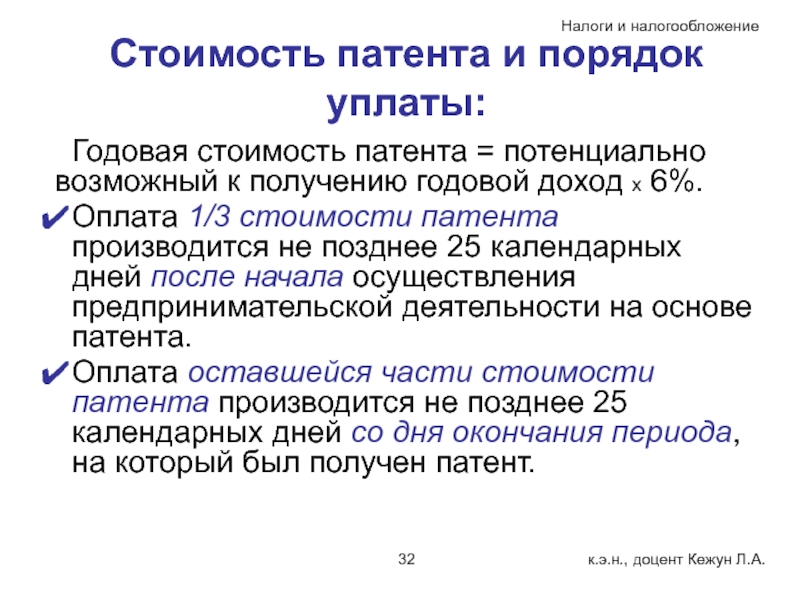

Стоимость патента и порядок уплаты:

Годовая стоимость патента = потенциально возможный к получению годовой доход х 6%.

Оплата 1/3 стоимости патента производится не позднее 25 календарных дней после начала осуществления предпринимательской деятельности на основе патента.

Оплата оставшейся части стоимости патента производится не позднее 25 календарных дней со дня окончания периода, на который был получен патент.

Дата публикации 30.04.2021

Субъекты РФ в зависимости от категории налогоплательщика вправе устанавливать пониженные ставки УСН (п. 1, 2 ст. 346.20 НК РФ). Далее приведены действующие в регионах налоговые ставки УСН в зависимости от объекта налогообложения.

для налогоплательщиков, включенных по состоянию на 1 марта 2020 года в единый реестр субъектов малого и среднего предпринимательства, основной вид экономической деятельности которых по состоянию на 1 марта 2020 года отнесен к наиболее пострадавшим от распространения новой коронавирусной инфекции отраслям, перечень которых утверждается Правительством Российской Федерации, а также для организаций, включенных в реестр социально ориентированных некоммерческих организаций, которые с 2017 года являются получателями грантов Президента Российской Федерации, получателями субсидий и грантов в рамках программ, реализуемых федеральными органами исполнительной власти, получателями субсидий и грантов в рамках программ, реализуемых органами исполнительной власти Карачаево-Черкесской Республики, органами местного самоуправления, исполнителями общественно полезных услуг, поставщиками социальных услуг, ведение которого осуществляется уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти в порядке, установленном Правительством Российской Федерации

Организации и индивидуальные предприниматели, являющиеся резидентами Арктической зоны, в течение пяти налоговых периодов с момента получения статуса резидента Арктической зоны при условии, что выручка от деятельности, осуществляемой при исполнении соглашений об осуществлении инвестиционной деятельности в Арктической зоне Российской Федерации, составляет не менее 90 процентов общей суммы выручки

Организации и индивидуальные предприниматели, осуществляющие деятельность туроператоров, туристических агентств и прочих организаций, предоставляющих услуги в сфере внутреннего и въездного туризма, при условии, что выручка от указанного вида деятельности составляет более 70 процентов общей суммы выручки от реализации продукции (работ, услуг), и при условии ведения раздельного учета доходов (расходов), полученных (понесенных) при предоставлении услуг в сфере внутреннего и въездного туризма.

1) впервые зарегистрированными на территории Республики Мордовия в 2021 и 2022 годах в связи с переменой ими места нахождения (места жительства)

2) применявшими в четвертом квартале 2020 года систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и перешедшими с 1 января 2021 года на применение упрощенной системы налогообложения

-

производство продукции, при условии, что данное производство осуществляется резидентами Технопарка в сфере высоких технологий Республики Мордовия. В целях настоящего Закона под резидентами Технопарка в сфере высоких технологий Республики Мордовия понимаются хозяйственные общества, заключившие договор аренды недвижимого имущества с Автономным учреждением "Технопарк-Мордовия" с целью разработки и (или) производства инновационной продукции на данных арендуемых площадях.

(право на применение сниженной налоговой ставки предоставляется на 5 лет начиная с налогового периода, в котором организация заключила договор аренды недвижимого имущества с Автономным учреждением "Технопарк-Мордовия", и утрачивается начиная с налогового периода, в котором истек срок пользования льготой. Указанное право предоставляется однократно. Если в течение указанных 5 лет организация перестала отвечать условиям, установленным настоящим пунктом, сниженная налоговая ставка не применяется. Возобновление применения сниженной налоговой ставки возможно до истечения указанных 5 лет) практическое применение (внедрение) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), при условии, что данная деятельность осуществляется хозяйственными обществами, учредителями которых выступают образовательные организации высшего образования, являющиеся бюджетными учреждениями, расположенные на территории Республики Мордовия. Сниженная ставка для указанных налогоплательщиков применяется в течение 5 лет со дня их регистрации.

1) впервые зарегистрированными на территории Республики Мордовия в 2021 и 2022 годах в связи с переменой ими места нахождения (места жительства)

2) применявшими в четвертом квартале 2020 года систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и перешедшими с 1 января 2021 года на применение упрощенной системы налогообложения

Раздел A

(классы 01 - 03) Сельское, лесное хозяйство, охота, рыболовство и рыбоводство

Раздел C

(классы 10 - 33) Обрабатывающие производства

Раздел E

(классы 36 - 39) Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений

Раздел J

(классы 58 - 60, 62, 63) Деятельность в области информатизации

Раздел М

(классы 71, 72, 74) Деятельность профессиональная, научная и техническая

Раздел Р

(класс 85) Образование

Раздел Q

(классы 86 - 88) Деятельность в области здравоохранения и социальных услуг

Раздел R

(классы 90, 91, 93) Деятельность в области культуры, спорта, организации досуга и развлечений

в течение налогового периода, в котором налогоплательщик впервые зарегистрировался на территории Удмуртской Республики;

в течение следующего налогового периода

1) отсутствие на конец налогового периода, в котором применена налоговая ставка, неисполненной обязанности по уплате налогов, сборов и страховых взносов, срок исполнения которой наступил в соответствии с законодательством Российской Федерации (за исключением сумм, на которые предоставлены отсрочка, рассрочка, инвестиционный налоговый кредит в соответствии с законодательством Российской Федерации о налогах и сборах, которые реструктурированы в соответствии с законодательством Российской Федерации, по которым имеется вступившее в законную силу решение суда о признании обязанности заявителя по уплате этих сумм исполненной или которые признаны безнадежными к взысканию в соответствии с законодательством Российской Федерации о налогах и сборах);

2) среднесписочная численность наемных работников за налоговый период, в котором применена налоговая ставка, составляет не менее 5 человек. Указанная среднесписочная численность наемных работников подтверждается сведениями в составе расчета по страховым взносам, представленными в налоговый орган, и рассчитывается в соответствии с указаниями по заполнению форм федерального статистического наблюдения, установленными уполномоченным федеральным органом исполнительной власти, осуществляющим функции по формированию официальной статистической информации о социальных, экономических, демографических, экологических и других общественных процессах в Российской Федерации;

1) Сельское, лесное хозяйство, охота, рыболовство и рыбоводство (Раздел А):

1.1 Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях (01):

- Выращивание зерновых (кроме риса), зернобобовых культур и семян масличных культур (01.11)

- Выращивание овощей, бахчевых, корнеплодных и клубнеплодных культур, грибов и трюфелей (01.13)

- Выращивание однолетних кормовых культур (01.19.1)

- Выращивание семечковых и косточковых культур (01.24)

- Выращивание прочих плодовых деревьев, кустарников и орехов (01.25)

- Выращивание рассады (01.3)

1.2 Животноводство (01.4):

- Разведение молочного крупного рогатого скота, производство сырого молока (01.41)

- Разведение мясного и прочего крупного рогатого скота, включая буйволов, яков и др., на мясо (01.42.11)

- Выращивание сельскохозяйственной птицы на мясо (01.47.11)

- Пчеловодство (01.49.1)

2.1 Научные исследования и разработки (72)

3) Образование (Раздел Р):

3.1 Образование дошкольное (85.11)

3.2 Образование в области спорта и отдыха (85.41.1)

3.3 Образование в области культуры (85.41.2)

4) Деятельность в области здравоохранения и социальных услуг (Раздел Q):

4.1 Медицинская и стоматологическая практика (86.2)

4.2 Деятельность по уходу за престарелыми и инвалидами с обеспечением проживания (87.3)

4.3 Деятельность по уходу с обеспечением проживания прочая (87.9)

4.4 Предоставление социальных услуг без обеспечения проживания престарелым и инвалидам (88.1)

4.5 Предоставление услуг по дневному уходу за детьми (88.91)

для индивидуальных предпринимателей, у которых за соответствующий отчетный (налоговый) период не менее 70 процентов дохода составил доход от осуществления видов деятельности, входящих в Перечень видов деятельности (Приложение к Закону Волгоградской области от 10.02.2009 № 1845-ОД)

1.1) розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы,

1.2) розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров,

1.3) розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров,

1.4) развозная и разносная розничная торговля,

1.5) реализация товаров с использованием торговых автоматов,

Для зарегистрированных после 1 января 2015 года российских организаций (за исключением случаев реорганизации) и физических лиц в качестве индивидуальных предпринимателей, осуществляющих основные виды деятельности в соответствии с классом 72 раздела M ОКВЭД. Под основным видом деятельности понимается вид экономической деятельности, по которому выручка от реализации продукции (работ, услуг) в общем объеме выручки за налоговый период составила не менее 70%.

для организаций и индивидуальных предпринимателей, зарегистрированных на территории Курганской области после 1 января 2020 года в связи с переменой ими соответственно места нахождения организации, места жительства индивидуального предпринимателя.

Право на применение ставки имеют налогоплательщики, зарегистрированные по состоянию на 1 января 2020 года вне территории Курганской области.

для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, инвестиционные проекты которых включены в раздел "сопровождаемые" реестра инвестиционных проектов Курганской области

для организаций и индивидуальных предпринимателей, зарегистрированных на территории Курганской области после 1 января 2020 года в связи с переменой ими соответственно места нахождения организации, места жительства индивидуального предпринимателя.

Право на применение ставки имеют налогоплательщики, зарегистрированные по состоянию на 1 января 2020 года вне территории Курганской области.

для организаций и индивидуальных предпринимателей, зарегистрированных на территории Курганской области после 1 января 2020 года в связи с переменой ими соответственно места нахождения организации, места жительства индивидуального предпринимателя.

для организаций и индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности в сфере торговли розничной, кроме торговли автотранспортными средствами и мотоциклами, и (или) в сфере деятельности по предоставлению продуктов питания и напитков

Налогоплательщики, учрежденные в соответствии с Федеральным законом от 23.08.1996 № 127-ФЗ "О науке и государственной научно-технической политике" бюджетными и автономными научными учреждениями хозяйственных обществ и хозяйственных партнерств, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат указанным научным учреждениям (в том числе совместно с другими лицами)

Налогоплательщики, учрежденные в соответствии с Федеральным законом от 29.12.2012 № 273-ФЗ "Об образовании в Российской Федерации" образовательными организациями высшего образования, являющимися бюджетными и автономными учреждениями, хозяйственных обществ и хозяйственных партнерств, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат указанным образовательным организациям (в том числе совместно с другими лицами).

организации и индивидуальные предприниматели, основным видом экономической деятельности (классифицируемым в соответствии с Общероссийским классификатором видов экономической деятельности) которых в соответствии со сведениями, содержащимися в ЕГРЮЛ, ЕГРИП по состоянию на 1 июня 2020 года (для вновь созданных организаций и вновь зарегистрированных индивидуальных предпринимателей после 1 июня 2020 года основной вид экономической деятельности определяется на дату постановки на учет в налоговом органе), является один из видов экономической деятельности, указанных в перечне отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, утвержденном Постановлением Правительства Российской Федерации от 3 апреля 2020 года № 434 "Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции"

а) обеспечение электрической энергией, газом и паром, кондиционирование воздуха;

б) забор, очистка и распределение воды;

в) сбор и обработка сточных вод:

г) подметание улиц и уборка снега;

д) управление эксплуатацией жилого фонда за вознаграждение или на договорной основе;

е) управление эксплуатацией нежилого фонда за вознаграждение или на договорной основе;

а) сельское, лесное хозяйство, охота, рыболовство и рыбоводство;

б) обрабатывающие производства;

в) строительство;

г) деятельность в области телевизионного и радиовещания;

а) техническое обслуживание и ремонт автотранспортных средств;

б) техническое обслуживание и ремонт мотоциклов;

в) транспортировка и хранение;

г) деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма;

д) деятельность в области связи на базе проводных технологий;

е) деятельность в области культуры, спорта, организации досуга и развлечений, за исключением деятельности по организации и проведению азартных игр и заключению пари, по организации и проведению лотерей;

ж) предоставление прочих видов услуг, за исключением предоставления прочих персональных услуг, не включенных в другие группировки

а) раздел I "Деятельность гостиниц и предприятий общественного питания" (класс 56);

б) раздел J "Деятельность в области информации и связи" (группа 59.14);

в) раздел P "Образование" (класс 85);

г) раздел Q "Деятельность в области здравоохранения и социальных услуг" (группа 88.91, подгруппа 86.90.3);

д) раздел R "Деятельность в области культуры, спорта, организации досуга и развлечений" (классы 90, 91, 93);

е) раздел S "Предоставление прочих видов услуг" (классы 95, 96);

признанных социальным предприятием в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации.

для налогоплательщиков - некоммерческих организаций, включенных в реестр социально ориентированных некоммерческих организаций в соответствии с постановлением Правительства Российской Федерации от 23 июня 2020 года N 906 "О реестре социально ориентированных некоммерческих организаций"

Читайте также: