Уплата налогов совершенствование производственных технологий

Опубликовано: 15.05.2024

На повестке дня важный документ о дополнительных планах ФНС России. Я уже я уже рассказывал вам про Планы ФНС России на 2021 год, про АИС «Налог-3». Сегодня поговорим о «дополнениях».

Приказ ФНС России от 05.03.2021 №ЕД-7-1/173@ «Об утверждении Стратегической карты ФНС России на 2021 — 2023 годы»

Господин Егоров в своих многочисленных выступлениях объявил нам следующее:

- налоговые органы превратятся в цифровую компанию по обслуживанию налогоплательщиков;

- налогоплательщики смогут спокойно работать и зарабатывать деньги, не связываясь ни с какой отчетностью. Налоговики смогут контролировать каждый рубль, они самостоятельно будут считать за налогоплательщика, какие налоги он должен заплатить. А уже на следующем этапе государство сможет взыскивать налоги буквально с каждой транзакции. Это уже объявлено;

- объявлено, чтобы налоговые органы стали работать таким образом, что они были даже незаметны для налогоплательщиков;

- сервисы должны быть очень простыми для всех налогоплательщиков как для физических лиц, так и для юридических лиц. Чтобы можно было без проблем отчитаться, зарегистрироваться, вести деятельность и прочее. То есть чтобы не было никаких препятствий на пути к тому, чтобы деньги в бюджет поступали беспрепятственно;

- введена отдельная программа, которая должна приучить налогоплательщиков платить налоги и сделать так, чтобы они согласились, что это нормально. Именно этому посвящена налоговая система «Налог на профессиональный доход», где налоговые ставки низкие, а зарегистрироваться можно за 5 минут.

Какие цели преследуют налоговики?

1.Создание клиент-ориентированной системы предоставления услуг, в том числе цифровых, и снижение издержек бизнеса при взаимодействии с государством.

2.Снижение издержек государственного управления.

3.Обеспечение высокого уровня эффективности налогового администрирования, в том числе сокращение теневой экономики за счет цифровой трансформации.

Например, «задача 3.1. Развитие администрирования имущественных налогов». Чтобы все взыскивалось с вас в автоматическом режиме.

«Задача 3.2. Создание аналитической подсистемы «Налоговые расходы». Зачем она нужна? Ты деньги потратил? Вау! А где ты их взял? А почему налоги не заплатил, уважаемый «физик», ИП-шник или организация? Вот для чего нужна эта подсистема.

«Задача 3.3. Реализация системы налогового администрирования «под ключ» (техническая помощь и обмен опытом в области цифровизации налогового администрирования в рамках международного сотрудничества)». Тут Россия впереди планеты всей, и она готова делиться своим опытом.

«Задача 3.4. Развитие инструментов риск-анализа и дистанционного автоматизированного контроля».

Разрабатывается целая платформа, чтобы узнать и контролировать, как ты, бизнесмен, работаешь и как ты платишь налоги, и как ты там осуществляешь транзакции и правильно ли ты ставишь НДС к вычету.

«Задача 3.5. Создание системы электронного документооборота».

Чтобы все было стандартизировано. И в качестве первого шага будут полностью стандартизированы счета-фактуры, которые будут только в электронном виде. Вы понимаете, к чему это приведет.

Вернемся к целям.

4.«Обеспечение высокого уровня надежности и безопасности информационных систем, информационно-технологической инфраструктуры».

Егоров заявил, что от них ничего никуда не уйдет.

5.«Обеспечение равных для всех условий ведения бизнеса».

Что значит, равные условия ведения бизнеса? И здесь тоже процитирую задачи.

«Задача 5.1. Обеспечение достижения результатов национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» по вопросам, входящим в компетенцию ФНС России».

Все малое и среднее предпринимательство уравняют, все будет хорошо. И еще будут поддерживать.

«Задача 5.2. Создание условий для развития блокчейн-технологий и криптоэкономики».

И тут тоже будут взиматься налоги. НДС вы с этого платить не будете, но налог на прибыль и НДФЛ — будете. Условия для развития блокчейн-технологий будут созданы в 2021 году.

«Задача 5.3. Создание типовой технологии удостоверяющего центра».

Это отдельная тема. Все нормально, вся биометрия уже законами предусмотрена.

Давайте углубимся в цели Стратегической карты ФНС России на 2021-2023 годы.

«Создание цифровой платформы оценки налогоплательщиков на основании данных ФНС России»

В качестве критериев оценки будут использоваться:

«Количество кредитных организаций — участников информационного взаимодействия в режиме онлайн в целях сокращения издержек бизнеса для оценки риска при оказании налогоплательщикам финансовых услуг и предоставления мер поддержки».

Что будет сделано в 2021-2023 годах

Естественно, у налоговиков все будет как на ладони. В 2021 году все будет разработано, в 2022 году будет введено в опытную эксплуатацию, а с 2023 года — в промышленную. Во время опытной эксплуатации 60 коммерческих банков будет охвачено этим делом, при введении в промышленную эксплуатацию — 100. Поэтому ждем начала 2022 года.

Будет усовершенствована процедура регистрации ИП-шников. Я уже сказал, что налоговики сделают все возможное, чтобы налоговые органы стали незаметны для вас. Чтобы вы могли быстро зарегистрироваться, быстро платить налоги с каждой транзакции и чтобы вы могли спокойно работать и зарабатывать деньги. Государство эти деньги взыщет с вас самостоятельно. Вам со временем больше ни о чем не придется беспокоиться.

Отдельно будет введена в промышленную эксплуатацию система по борьбе с преднамеренным и умышленным банкротством. Эта система будет введена в опытную эксплуатацию уже в этом году. А начиная с 2022 года, она будет введена в промышленную эксплуатацию.

Также вводится система по так называемому налоговому мониторингу. Налоговики будут погружаться во «внутренности» компаний, и, что называется, отслеживать каждую операцию, каждую транзакцию по следующим критериям:

- по НДС;

- по акцизам;

- по налогу на прибыль;

- по НДПИ.

Короче, по абсолютно всем критериям.

Пока под эту раздачу попадут только крупные компании. У которых совокупные налоги составляют больше 300 млн рублей, оборот больше 3 млрд рублей и активов тоже больше 3 млрд рублей. И даже среди таких компаний под контроль в 2021 году попадут только 9 %, в 2022 — 10 %, в 2023 году — 11 % налогоплательщиков.

Но Егоров в своем интервью на 1 канале объявил, что в будущем налоговики, когда все это заработает, научатся взыскивать налоги с каждой транзакции по каждому бизнесмену.

В апреле этого года будет запущен супер-сервис «Рождение ребенка». Это хороший сервис, на самом деле. Также будет запущен хороший сервис, когда вы взяли кредит в банке на покупку квартиры, налоговики должны будут возвращать вам НДФЛ в автоматическом режиме. Там тоже поэтапная трехфазная программа разработана.

Запланировано много всего, эти планы расписаны на 90 страницах. Давайте еще кое-какие вещи вам расскажу.

На базе АИС «Налог-3» будет создана платформа, где вся бухгалтерская отчетность будет систематизирована и автоматизирована. И будет еще одна платформа, которая позволит иметь доступ ко всей информации, собранная на нас с вами, и на нашу бухгалтерскую отчетность другими ведомствами и министерствами, чтобы они могли посмотреть, как мы там живем.

Создан сервис предоставления банками сведений по начисленным процентам на банковские вклады, который заработает с апреля 2021 года. И налоговики смогут видеть, какие проценты по банковским вкладам вы получили и взыскивать с вас налоги в автоматическом режиме.

Про Единый реестр населения и унификацию налогоплательщиков

Это совершенно замечательный сервис. Потому что, с точки зрения налоговых органов, это пойдет нам во благо. Они будут видеть все о нас. Всех поставят в равные условия, с точки зрения налоговых органов. Нам от этого будет только хорошо.

Все эти системы планируется использовать во благо. Но вы, наверное, догадываетесь, как их можно использовать еще и во вред. Поэтому посмотрим, как это все будет происходить. Единый реестр населения заработает уже в этом году.

По ИП-шникам будут активно разрабатывать единый портал. Также разработают единый налоговый счет для всех налогоплательщиков. И с 2023 года все юридические лица смогут иметь единый налоговый счет. Можно заранее загонять туда деньги, а налоговики сами будут платить все налоги. Этот сервис окончательно заработаете в 2023 году. Запускать этот сервис будет Управление по работе с заложенностью, а законопроект подготовлен Минфином России и направлен на рассмотрение Правительства.

Также у нас потихонечку вводится прогрессивная шкала налогообложения по НДФЛ. Сейчас это запускается в опытную эксплуатацию, а с 1 апреля 2022 года все это ПО по автоматическому взиманию НДФЛ и по автоматическим расчетам прогрессивной шкалы, будет запущено в промышленный оборот.

Приказ ФНС России от 20.07.2020 №СД-7-15/459@

Будет резко расширено международное взаимодействие. И наши налоговики будут делиться успешным опытом с другими странами. Будет осуществляться автоматический обмен данных с органами правопорядка, в том числе с ФСБ. И в опытную эксплуатацию это будет запущено в 2021 году. А в 2022 году система обмена данными с правоохранителями будет запущена в промышленную эксплуатацию, в том числе в части, касающейся регулирования валютного рынка.

Речь идет о соглашении об информационном обмене между ФНС России и ФСБ России. И самое главное, что будут побеждены схемы. Вот, по мнению налоговиков, является главным в борьбе за деньги налогоплательщиков. И здесь, в части, касающейся того, как победить схемы, налоговики ссылаются на Приказ ФНС России от 20.07.2020 №СД-7-15/459@. И в 2021 году запускается в опытную эксплуатацию прикладное ПО аналитических инструментов для целей контрольной работы в рамках единой информационно-аналитической подсистемы АИС «Налог-3». И здесь будет введено несколько, а конкретно, 5 технологических процессов.

- «Взаимодействие налоговых органов при проведении мероприятий налогового контроля в отношении потенциальных участников схем».

- «Анализ налоговой отчетности и окружения налогоплательщика в целях выявления кооперации, подконтрольности, согласованности действий».

- «Управление рисками контрольно-надзорной деятельности».

- «Управление типологией схем уклонения от уплаты налогов».

- «Ведение реестра паспортов рисков налогоплательщиков, возникающих в ходе проведения камеральных налоговых проверок».

И весь этот запуск делится на 4 очереди. И, например, в первую очередь входит «Единая информационно-аналитическая подсистема (ЕИАП) в части модуля „Досье проверки“ информационно аналитической системы контрольного блока». То есть автоматическое создание досье на каждого налогоплательщика в части камеральных проверок. Еще выйдет система управления рисками, разработка программного обеспечения с целью создания и тестирования профилей рисков. Визуально-сетевой анализ загрузки основных источников.

Какой будет визуально-сетевой анализ загрузки основных источников?

Первая очередь. АБД — Анализ банковской деятельности. Это то, что происходит у вас в банке, сколько тратите, сколько получаете.

ЦУН — прикладная подсистема «Централизованная система учета налогоплательщиков» АИС «Налог-3». Здесь же будет осуществлена подгрузка ЦУН, ЦСР и НБО.

ЦСР — прикладная подсистема «Централизованная система регистрации» АИС «Налог-3».

НБО — налоговая и бухгалтерская отчетность.

И все это на первом этапе загружается в визуально-сетевой анализ, чтобы потом искусственный интеллект все это типировал, обрабатывал и выдавал налоговикам предположительно схему ухода от уплаты налогов. Не верите? Цитирую:

«- типизация схем уклонения: реализация функций по созданию шаблонов схем (на основе существующих и экспертных);

— реестра рисков: интеграция реестра рисков с результатами расчета рисков в части КНП, интеграция АРМ-методолога и реестра рисков в части КНП».

Мы с вами понимаем, что уже первой очереди достаточно, чтобы мы задумались над необходимостью легальной работы.

Вторая очередь:

- «досье проверки: чат и форум;

- система управления рисками: проектирование проверки рисков СУР в „песочнице“ ЕИАП;

- типизация схем уклонения: поиск схем на основе шаблонов (экспертные правила) в части КНП;

- визуально-сетевой анализ: разработка части АРМ по управлению связями, в т.ч. оценки их эффективности в ВСА».

Также будет еще и третья очередь. Много всего перечислено. Но один пункт все-таки назову. На каждого налогоплательщика будет создано досье проверки.

«В досье проверки: реализация системы уведомлений пользователей (новое событие, приближается срок исполнения, просрочено); реализация автоматического назначения задания инспектору».

В этом документе 19 страниц и я не вижу ни малейшей возможности это как-то более-менее расшифровать в этой статье. А этот 19-страничный документ расшифровывает только один из пунктов плана, который направлен на борьбу со схемами в 2021-2023 году. В январе 2021 года это введено в промышленную эксплуатацию, потому что приказ от 2020 года.

Про электронный документооборот

Вернемся к ПриказуФНС России от 05.03.2021 № ЕД-7-1/173@. Все счета-фактуры в электронной форме. Это ПО первой очереди будет введено в промышленную эксплуатацию, и в 2021 году 10 % налогоплательщиков перейдут на электронный документооборот. В 2022 году — 20 %, а к 2023 году — минимум 50 %.

Но, зная, как работает господин Егоров¸ я вас уверяю, все это произойдет гораздо быстрее.

Также будет разработана платформа по открытости перед властями и организовано межведомственное взаимодействие. Министерства и ведомства всей этой информацией смогут пользоваться. Чтобы все это заработало, налоговики будут выпускать разъясняющие письма о том, как все эти системы будут работать. И в 2021 году запланировано выпустить не меньше 230 писем ФНС России, в 2022 году — не меньше 240, а в 2023 году — не меньше 250 писем с разъяснениями для налогоплательщиков.

Отдельно будет организовано межведомственное взаимодействие, и разработано соответствующие соглашения с правоохранительными органами в борьбе по неуплате налогов. Я уже говорил про ФСБ, плюс к ним присоединятся и иные правоохранительные органы.

«Актуализация и совершенствование межведомственного взаимодействия, в том числе разработка предложений по внесению изменений в соглашения Федеральной налоговой службы с органами исполнительной власти, правоохранительным и органами и др. по вопросу противодействия от уклонения уплаты налогов».

Тут несколько блоков написано, что и как будет сделано в 2021-2023 годах с каждым конкретным органом.

Отдельно блок Плана предназначен для полной легализации сельскохозяйственных, транспортных и логистических компаний. Все грузоперевозки будут на 100 % легализованы и взяты под автоматизированный контроль.

Дальше идет раздел про НПД-шников, и что это программа автоматического взыскания налогов будет расширена на дополнительные категории налогоплательщиков, в том числе, всю торговлю и рынки. Петрушку бабушка на рынке продает — с этого тоже собираются брать налоги.

Отдельный бок посвящен легализации криптовалюты на территории России. Точнее, она уже легализована № 259-ФЗ. И в 2022 году вам придется сдавать отчетность и платить налоги с криптовалюты. Но налоговики для себя поставили задачу развития АИС «Налог-3» в части получения сведений от юридических и физических лиц об операциях с цифровой валютой, а также сведений от крпитобирж. И они будут получать сведения от криптобирж, контролировать вход в цифру, выход из цифры, вход в биток, выход из битка, чтобы в автоматическом режиме взыскивать с вас налоги.

Ну и, конечно же, налоговики будут заботиться о повышении качества услуг. В планах написано, что налогоплательщики будут удовлетворены качеством работы налоговых органов не менее чем на 90 %.

Также будет организована работа по повышению престижа государственной гражданской службы в ФНС России среди молодежи, школьников, студентов, выпускников вузов. То есть налоговики будут поднимать престиж работы на государство.

Также будет организована работа по созданию системы управления талантами, и организация мониторинга гражданских служащих в период прохождения гражданской службы. То есть налоговики будут привлекать таланты в свои ряды.

«Организация работы по планированию найма и отбора кадров для замещения должностей государственной гражданской службы в налоговых органах».

Короче, благодаря всему этому планируется резко поднять качество работы налоговиков. Ну, разве не шикарный план: организация работы по разработке и внедрению единой корпоративной культуры ФНС России. Вы же не против, чтобы налоговики ввели свои этические стандарты и ввели единую корпоративную культуру? И чтобы мы с вами больше чем на 90% были удовлетворены деятельностью налоговых органов и гордились тем, какая качественная у нас налоговая инспекция.

Вывод

Шутки шутками, а это план. И давайте скажем честно, с точки зрения государства, налоговый орган — это фискальный орган. Что такое налог? Налог — это безвозмездный платеж в пользу государства. То есть государство вам за это ничего не должно, в виде безвозмездно отчуждаемого у вас имущества, денег и всего остального.

И вот в части, касающейся именно фискальной цели, налоговики работают великолепно и работают с каждым годом все лучше и лучше. Любой премьер-министр и президент должны гордиться качеством работы такого ведомства. Цифровизация, ИИ, мгновенное обслуживание, личные кабинеты, единые правила игры для всех налогоплательщиков, контроль каждой копейки и взыскание налогов с каждой транзакции, биткоины под контролем, все электронные деньги под контролем, государство эмитирует электронную валюту, которая будет оцифрована. Все полностью под контролем. Любое государство, конечно, должно гордиться таким налоговым органом. И естественно, мы, как налогоплательщики, тоже должны гордиться нашими налоговыми органами.

Другое дело, что хотелось бы, чтобы кроме налоговых органов и другие министерства и ведомства, которым предписано о нас заботиться, заботились о нас также качественно, как налоговики. Хочется, чтобы у нас была лучшая в мире медицина, лучшие в мире дроги, образование, социальное обеспечение, лучшее в мире отношение к молодым людям, которые получают среднее и высшее образование. Чтобы все было таким же качественным, как взыскание налогов. Хотелось бы, чтобы это было все уравновешено.

Пока мы с вами, по моему мнению, наблюдаем однобокость.

Совершенствуются механизмы контроля, взыскания и наказания, но почему-то государство забывает точно также усовершенствовать механизмы заботы о своих гражданах. И напрочь забывает усовершенствовать механизмы честного распределения бюджетных денег.

Хочется, наверное, чтобы вторая сторона медали тоже была направлена на заботу о нас с вами, а не против нас.

Что вы думаете, о том, что я рассказал? Выскажитесь, пожалуйста, в комментариях.

Задание 9. Владельцы фирмы Z планируют расширение производства. Что из приведённого ниже они могут использовать как источники финансирования своего предприятия? Запишите цифры, под которыми они указаны.

1) повышение производительности труда

2) прибыль от реализации продукции предприятия

3) совершенствование производственных технологий

4) привлечение кредитов

5) налоговые отчисления

6) выпуск и размещение акций предприятий.

Вспомним теорию по теме «Источники финансирования бизнеса».

Источники финансирования бизнеса — это функционирующие и ожидаемые каналы получения финансовых средств, а также список экономических субъектов, которые могут предоставить эти финансовые средства

Доходы от собственности

Продажа акций и облигаций

Рассмотрим каждый из пунктов.

1) повышение производительности труда — не подходит, не относится к источнику финансирования, является экстенсивным путем развития экономики.

2) прибыль от реализации продукции предприятия — подходит.

3) совершенствование производственных технологий — не подходит, не относится к источнику финансирования, является интенсивным путем развития экономики.

4) привлечение кредитов — подходит.

5) налоговые отчисления — не подходит, является издержкой.

6) выпуск и размещение акций предприятий. — подходит.

Ответ: 246 или любая последовательность цифр

- Все задания варианта

- Наша группа Вконтакте

- Наш магазин

- Наш канал

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 1

- Вариант 1. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 2

- Вариант 2. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 3

- Вариант 3. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 4

- Вариант 4. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 5

- Вариант 5. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 6

- Вариант 6. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 7

- Вариант 7. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 8

- Вариант 8. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 9

- Вариант 9. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 10

- Вариант 10. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 11

- Вариант 11. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 12

- Вариант 12. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 13

- Вариант 13. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 14

- Вариант 14. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 15

- Вариант 15. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 16

- Вариант 16. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 17

- Вариант 17. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 18

- Вариант 18. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 19

- Вариант 19. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 20

- Вариант 20. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 21

- Вариант 21. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 22

- Вариант 22. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 23

- Вариант 23. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 24

- Вариант 24. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 25

- Вариант 25. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 26

- Вариант 26. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 27

- Вариант 27. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 28

- Вариант 28. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 29

- Вариант 29. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- Вариант 30

- Вариант 30. Задания по ЕГЭ 2018. Обществознание. 30 вариантов

- Решения заданий по номерам

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

Для наших пользователей доступны следующие материалы:

- Инструменты ЕГЭиста

- Наш канал

СПОСОБЫ МОДЕРНИЗАЦИИ

Чтобы расширить производство или повысить эффективность деятельности, предприятию необходимо произвести модернизацию производства. Модернизация современного производства может осуществляться экстенсивным и интенсивным путем.

К экстенсивным методам модернизации относят увеличение количества цехов, работников и станков в цехе. При этом сохраняется прежняя технология производства продукции и не вносятся инновации в процесс. К интенсивным путям модернизации относят улучшение технологического процесса за счет внедрения новых технологий и методов работы, изменения структуры предприятия.

Модернизацию производства с помощью экстенсивных и интенсивных способов осуществляют по следующим направлениям.

- Совершенствование технологии производства, выпуск более качественной и востребованной на рынке продукции. К совершенствованию технологии на предприятии можно также отнести улучшение технологической дисциплины производства, отслеживание расхода режущих инструментов, списание сырья и материалов по утвержденным нормам расхода.

2. Автоматизация производства. После внедрения автоматизации предприятие начинает работать более эффективно, повышается производительность, высвобождается часть работающих.

3. Механизация оборудования. В этом случае улучшается ресурс работы оборудования и сокращается время его простоев, снижаются расходы на ремонт. Такой результат достигается через покупку и внедрение более производительных и качественных станков.

Для сокращения простоев оборудования по механической части вводят ряд организационных мероприятий:

- оптимизация штатного расписания ремонтной службы;

- оптимизация и отслеживание ремонта оборудования;

- повышение квалификации работников, которые ремонтируют и обслуживают оборудование.

Модернизация на производстве может осуществляться и по энергетической части. Здесь сокращаются затраты на электроэнергию, устанавливается более энергосберегающее оборудование, подбираются оптимальные по мощности двигатели, чтобы исключить перерасход электроэнергии.

ЭТАПЫ МОДЕРНИЗАЦИИ

Процесс модернизации производства можно разделить на семь этапов (первые три этапа связаны с анализом всей доступной информации и статистических данных).

- Принятие решения о модернизации. Решение принимается, если для этого есть следующие предпосылки:

- большой объем аварийного и не поддающегося ремонту оборудования;

- большой объем устаревшего оборудования;

- недостаточная эффективность эксплуатируемого оборудования;

- необходимость увеличить производительность;

- расширение производства в перспективе.

2. Поиск оборудования и выбор поставщиков. Изучают оборудование и его поставщиков, поскольку от характеристик и качества оборудования зависит дальнейшая эффективность производственного процесса, а надежность поставщиков влияет на скорость и стоимость модернизации.

3. Составление бизнес-плана. С помощью бизнес-плана можно рассчитать все расходы, время окупаемости и полученную выгоду.

4. Привлечение финансовых средств. Модернизация производства потребует привлечения кредитных ресурсов, так как редко какое предприятие может позволить себе подобное мероприятие за свой счет.

5. Заключение договоров с поставщиками. Договоры с поставщиками можно заключать, не дожидаясь открытия займа. Достаточно получить подтверждение одобрения запроса от кредитора.

6. Доставка и монтаж нового оборудования. Сроки и условия поставки оборудования могут отличаться, так как чаще всего его поставляют разные производители. Этот момент обязательно нужно учитывать.

Первая часть этапа — демонтаж промышленного оборудования. Устаревшие станки, приборы или механизмы необходимо разобрать. После устанавливается новая техника, технические специалисты проводят сборку оборудования. Монтаж происходит быстро (на крупных предприятиях — до месяца), так как ко времени прибытия оборудования предприятие повышает квалификацию своего персонала или нанимает специалистов.

7. Наладка и проверка оборудования, испытание установленного компонента, наладка системы управления. Опытная эксплуатация нужна для выявления неполадок и окончательного монтажа. После испытания оборудование начинает работать в штатном режиме. Как правило, окончательное введение в эксплуатацию занимает до трех месяцев.

СТЕПЕНЬ ИЗНОСА ОБОРУДОВАНИЯ

Для принятия решения о модернизации оборудования необходимо определить степень его износа. Износ — технико-экономическое понятие, отражающее снижение уровня потребительских свойств машин и оборудования и уменьшение их работоспособности.

Для оценки рабочего состояния и физического износа оборудования рассчитывают процент износа объекта основных средств (оборудования) по формуле:

Процент износа = Амортизация / Первоначальная стоимость ОС × 100 %.

Первоначальная стоимость ОС — это сумма, которая была потрачена на приобретение или изготовление основного средства.

ПРИМЕР

Спектрометр атомно-абсорбционный был приобретен предприятием за 3 500 000 руб. Срок полезного использования данного оборудования — 10 лет, амортизация начисляется равномерно (линейным способом) один раз в месяц.

С момента покупки спектрометр эксплуатировали в течение четырех лет. Необходимо рассчитать процент его износа.

Амортизационные начисления = 0,40 × 3 500 000 руб. = 1 400 000 руб.

Процент износа: 1400 000 руб. / 3 500 000 руб. × 100 % = 40 %.

Таким образом нужно рассчитать износ всего оборудования, которое подлежит модернизации. Также следует определить не только физический, но моральный износ оборудования (неактуальность, несоответствие текущим задачам производства).

ЗАТРАТЫ НА МОДЕРНИЗАЦИЮ И ПОЛУЧЕННАЯ ВЫГОДА

Предположим, в связи с моральным износом оборудования руководство предприятия, занимающегося лабораторными исследованиями, приняло решение провести модернизацию — вместо старого спектрометра приобрести спектрометр атомно-абсорбционный iCE3500 с программным обеспечением нового поколения.

Чтобы оценить все затраты на модернизацию и полученную выгоду, нужно рассчитать производственную мощность оборудования после проведения модернизации.

К СВЕДЕНИЮ

Производственная мощность — это максимально возможный годовой выпуск продукции в номенклатуре и ассортименте планового года при полном использовании оборудования и производственных площадей, а также при наилучших организационно-технических условиях производства.

Производственную мощность определяют как по всему предприятию в целом, так и по отдельным цехам или производственным участкам, где задействовано ведущее оборудование. К ведущему оборудованию относится оборудование, на котором выполняют основные, наиболее трудоемкие технологические процессы и операции по изготовлению изделий или полуфабрикатов.

План выпуска продукции напрямую зависит от производственной мощности, поэтому обоснованность программы производства должна подтверждаться расчетами производственной мощности, которые необходимы для производственного планирования.

Формула расчета производственной мощности (ПМ) предприятия:

где Вэф — эффективный фонд времени работы оборудования;

Тр — трудоемкость изготовления единицы продукции.

Эффективный фонд рабочего времени определяют исходя из количества рабочих дней в году, количества рабочих смен в один день, продолжительности рабочей смены за вычетом потерь рабочего времени.

Рассчитаем производственную мощность рассматриваемого предприятия, учитывая, что оно работает в одну смену. Продолжительность смены — 8 ч.

Произведем расчет эффективного фонда времени, если по производственному плану на год определено 248 рабочих дней, потери рабочего времени на ремонт оборудования и простои составляют 7 %.

Эффективный фонд работы предприятия составит:

(248 дн. × 8 ч) – 7 % = 1845 ч.

Трудоемкость изготовления единицы продукции определяется на каждый вид изготавливаемой продукции по отраслевым нормам, измеряется в нормо-часах.

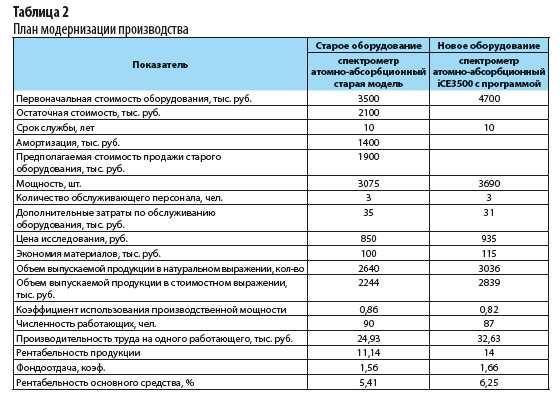

Для определения производственной мощности нового оборудования (спектрометра атомно-абсорбционного iCE3500 с программой) необходимо рассчитать его мощность и сравнить со старым оборудованием. Для расчетов используем табл. 1.

В целом по предприятию производственная мощность после внедрения спектрометра нового поколения будет составлять 3690 исследований.

Зная производственную мощность, составим план модернизации производства. Расчеты представлены в табл. 2.

Как видно из табл. 2, после модернизации увеличиваются мощность оборудования и объем выпуска продукции, повышаются производительность труда и фондоотдача. Как следствие растет прибыль и рентабельность предприятия.

ЭКОНОМИЧЕСКИЙ РАСЧЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ ПРИ ПРОВЕДЕНИИ МОДЕРНИЗАЦИИ ОБОРУДОВАНИЯ

Рассмотрим, как оценить затраты на модернизацию, если предприятие приняло решение сделать капитальные вложения в процесс модернизации.

Чтобы оценить затраты на модернизацию, нужно провести предварительные расчеты.

Капитальные вложения при модернизации оборудования производятся по формуле:

где Ко — балансовая стоимость оборудования после модернизации;

К1 — стоимость оборудования до модернизации;

Кн — стоимость вновь проектируемых (приобретаемых) деталей, узлов и частей оборудования;

Км — затраты на монтаж проектируемых (приобретаемых) узлов и деталей (принимаются в размере 6–8 % от их стоимости);

Кд — затраты на демонтаж узлов и деталей, подлежащих замене (5–7 % от их стоимости);

Л — ликвидационная стоимость заменяемых узлов, деталей (по цене металлолома).

Определим цену проектируемого оборудования.

Допустим, стоимость нового технологичного оборудования по расчету составила 4 207 880 руб. (расчеты приведены ниже).

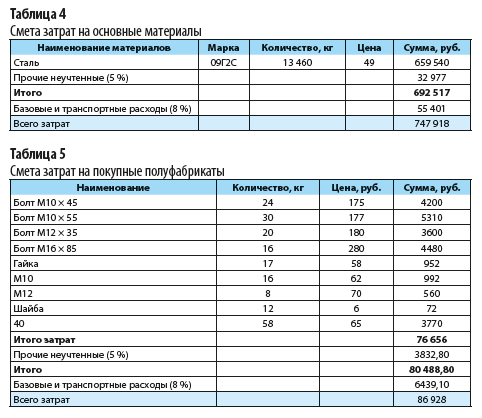

Рассчитаем стоимость затрат на изготовление узлов и частей оборудования по табл. 3.

Из таблицы 3 следует, что затраты на изготовление оборудования составили 3 506 567 руб. Составим сметы по затратам.

В таблице 4 представлены расчеты затрат на основные материалы, в табл. 5 — на покупные полуфабрикаты.

Рассчитаем заработную плату (ЗП) основных производственных рабочих, которые участвуют в процессе изготовления оборудования. Формула расчета выглядит следующим образом:

где ТСч — часовая тарифная ставка изготовителя, руб.;

В — затраты времени на изготовление, н/ч;

Кдоп — коэффициент дополнительной зарплаты (принимается в размере 1,1);

Крк — районный коэффициент (1,15).

Затраты времени на изготовление (В) определяют в зависимости от веса металла и нормы времени на 1 кг металла:

где А1 — черный вес металла, кг;

А2 — чистый вес металла, кг.

По норме определяем В1 и В2 — 0,4 н/ч на 1 кг металла.

В нашем случае А1 = 13 460 кг (см. табл. 4).

Подставим это значение в формулу расчета чистого веса металла:

А2 = 0,95 × А1= 0,95 × 13 460 кг = 12 787 кг.

Подставляя данные в формулы (5) и (6), получим:

В1 = 0,4 н/ч × 13 460 кг = 5384 н/ч.

В2 = 0,4 н/ч × 12 787 кг = 5114,8 н/ч.

Определим затраты времени на изготовление по формуле (4):

В = 5384 н/ч + 5114,8 н/ч = 10 498,8 н/ч.

Допустим, часовая тарифная ставка изготовителя — 70 руб. Тогда заработная плата составит:

ЗП = 70 руб. × 10 498,8 н/ч × 1,1 × 1,15 = 929 668,74 руб.

По статье «Страховые взносы» расчет производим по итоговой ставке 30,2 %:

929 668,74 руб. × 30,2 % = 280 760 руб.

Износ инструмента рассчитывается в размере 8 % от стоимости обрабатываемого материала и полуфабрикатов:

(747 918 руб. + 86 928 руб.) × 8 % = 66 788 руб.

Цеховые расходы по бухгалтерским данным составили 150 % от зарплаты основных производственных рабочих. Цены на материалы и полуфабрикаты приняты по сложившемуся уровню базового предприятия.

Определим затраты на новое оборудование:

3 506 567 руб. × 1,2 = 4 207 880 руб. (это значение подставляем в формулу (2)).

Подведем итоги капитальных вложений на модернизацию оборудования:

Ко = 5 620 800 + 4 207 880 + 252 470 + 140 520 – 720 940 = 9 500 730 (руб.) — общие затраты капитальных вложений.

ОЦЕНКА ЭФФЕКТИВНОСТИ ЗАМЕНЫ ОБОРУДОВАНИЯ ПРИ МОДЕРНИЗАЦИИ ПРОИЗВОДСТВА

Главная задача при принятии решения по модернизации производства — заменить функциональные объекты основных средств на более совершенные с технической точки зрения. Чтобы оценить эффективность замены старых основных средств на усовершенствованные, необходимо сделать расчеты, так как новое оборудование будет стоить дороже.

Оценим эффективность инвестиционного проекта, который заключается в покупке нового оборудования стоимостью 5 млн руб., сроком использования 5 лет. Для покупки оборудования предприятие использует 1,5 млн руб. собственных средств и берет кредит в банке в размере 3,5 млн руб. под 12 % годовых.

При использовании этого оборудования себестоимость снижается с 2,7 до 2,4 млн руб. Показатели выручки и себестоимости по годам представлены в табл. 6.

С помощью табл. 7 рассчитаем показатели инновационного проекта.

Согласно данным расчетов, приведенных в табл. 7, заемные средства в сумме 3500 тыс. руб. предприятие погасит в течение трех лет. На выплату процентов по кредиту идет 748 тыс. руб. Таким образом, затраты инвестиционной деятельности составляют 5748 руб. (1500 собственные средства + 3500 кредит + 748 проценты за кредит).

Накопленный доход от операционной деятельности в общей сложности составит 9050 тыс. руб., а накопленный дисконтированный доход — 6516 тыс. руб.

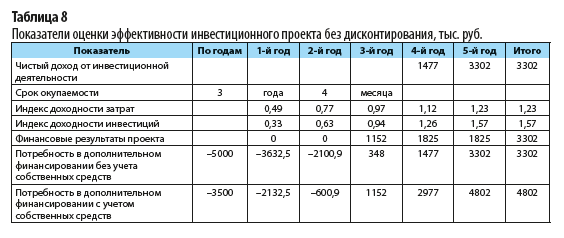

Далее определим эффективность инвестиционного проекта без дисконтирования с помощью табл. 8.

Из таблицы 8 следует: чистый доход от инвестиционной деятельности составил 3302 тыс. руб. в конце года (17 400 руб. сумма денежных потоков нарастающим итогом – 14 098 руб. сумма денежных оттоков нарастающим итогом).

Индекс доходности затрат определяется отношением денежных потоков нарастающим итогом к сумме денежных оттоков:

17 400 тыс. руб. / 14 098 тыс. руб. = 1,23.

Индекс доходности инвестиций на конец периода — 1,57.

Финансовые результаты проекта:

- первый год — 0 (1787,5 – 420 проценты – 1367,5 уплата кредита);

- второй год — 0 (1787,5 – 255,9 проценты – 1531,6 кредит);

- третий год — 1152 тыс. руб. (1825 – 72,1 проценты – 600,9 кредит);

- четвертый и пятый годы — по 1825 тыс. руб.

Финансовый результат проекта — 3302 тыс. руб. (9050 – 5748 затраты инвестиционной деятельности).

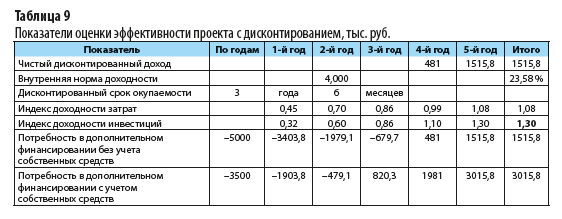

Рассчитаем показатели оценки эффективности проекта с учетом дисконтирования (табл. 9).

По данным табл. 9, чистый доход от инвестиционной деятельности составил 3 млн руб.

Внутренняя норма доходности — 23,58 %. Это больше, чем рассматриваемая ставка дисконтирования в 12 %.

Индекс доходности инвестиций (1,57) без учета дисконтирования и 1,30 (6516 / 5000) с учетом дисконтирования больше нормативного значения (норматив — 1,00).

Вывод: данный проект является финансово реализуемым и экономически целесообразным.

Негативные последствия отсутствия модернизации промышленного оборудования:

- падение конкурентоспособности. Невозможность конкурировать с аналогичными объектами по причине устаревшей техники;

- потеря финансов. Практически невозможно получать выгоду, создавая продукцию на старом оборудовании. Низкая скорость производства и низкое качество;

- потеря рабочих мест. Тяжело работать на устаревшем оборудовании, так как большая доля ручного труда. Инновации привлекают не только потенциальных покупателей, но и рабочую силу.

С. С. Велижанская, заместитель главного бухгалтера

2.7 Основные источники финансирования бизнеса

I. Внутренние источники финансирования бизнеса (чистая прибыль, амортизационные отчисления)

II. Внешние источники финансирования бизнеса (банковские кредиты, инвестиции и др.)

Финансирование — пополнение денежных средств предприятия.

Источники финансирования бизнеса:

1) Внутренние (накопленная прибыль, амортизация, доходы от собственности, дополнительные вложения)

2) Внешние (банковский кредит, инвестиции, продажа акций/облигаций, бюджетные средства)

-При выборе источников финансирования осуществляется прогнозирование возможных изменений в составе активов и капитала предприятия.

-Государство вправе финансировать частный бизнес.

I. Внутренние источники финансирования бизнеса.

Внутренними источниками могут служить чистая прибыль фирмы и амортизационные отчисления.

Их использование носит название «самофинансирование», т. е. финансирование за счёт собственных средств. Самофинансирование присуще в основном мелким предприятиям, которым трудно достать деньги из других источников.

Прибыль у этих предприятий небольшая, поэтому с её помощью расширить производство удаётся крайне редко. Остаётся ещё один источник самофинансирования — амортизационные отчисления.

Рассмотрим возможности их использования на условном примере.

Предположим, что предприниматель купил станок за 150 тыс. р., срок службы которого равен 5 годам. Значит, годовая норма амортизационных отчислений составит 30 тыс. р. (150 ООО : 5). Амортизационные отчисления входят в затраты на производство и реализацию товара, поэтому если предприятие производит в год 300 изделий, то в цену каждого изделия войдёт 100 р. (30 000 : 300). Через 5 лет предприниматель накопит 150 тыс. р. и должен будет купить новый станок. Но поскольку технический прогресс не стоит на месте, через 5 лет аналогичный станок нового поколения может стоить дороже и денег придётся добавить.

I. Внешние источники финансирования бизнеса.

Внешние источники разделяются на две группы: долговое финансирование и безвозмездное финансирование.

Безвозмездное финансирование является представлением денежных средств в виде безвозмездных благотворительных пожертвований, помощи, субсидий.

К долговому финансированию относится заемный капитал. В состав заемного капитала входят: краткосрочные кредиты и займы; долгосрочные кредиты и займы; кредиторская задолженность.

Внешними источниками являются банковские кредиты, средства бюджетов разных уровней, средства внебюджетных фондов, средства населения.

Примеры внешних источников финансирования бизнеса:

— совместный бизнес, партнёры получают возможность расширить свои финансовые ресурсы за счёт эффекта экономии на масштабе;

— продажа акций — способ привлечь финансы извне;

— торговый (или товарный) кредит (продажа товаров с отсрочкой платежа);

— государственное бюджетное финансирование: прямые капитальные вложения (государственные предприятия); субсидии (частичное финансирование деятельности фирм) выдаются и государственным, и частным фирмам; государственный заказ (государство не финансирует затраты, а заранее обеспечивает фирме доход от продажи товаров).

— банковский кредит;

Банковский кредит (наиболее распространенная форма финансирования) — денежная сумма, выдаваемая банком на определённый срок на условиях возвратности и оплаты определённого процента.

Кредиты бывают двух видов — краткосрочные и долгосрочные. Краткосрочные кредиты выдаются на срок не более одного года, а долгосрочные — более одного года.

Инвестиции — долгосрочные вложения капитала с целью получения дохода. Инвестиции являются неотъемлемой составной частью современной экономики. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта.

Условия, обеспечивающие эффективность инвестирования:

1) Инвестирование имеет смысл, если рентабельность инвестиций превышает темпы инфляции

2) Инвестирование целесообразно только тогда, когда от этого можно получить большую чистую прибыль (за вычетом налогов), чем от хранения денег в банке.

3) Инвестирование возможно только в наиболее рентабельные проекты.

Не следует путать инвестирование и финансирование.

Финансирование — выделение средств или ресурсов для достижения намеченных целей. Если целью финансирования является получение прибыли, тогда финансирование превращается в инвестирование.

Обществознание

›Презентации›Презентация по обществознанию «Основные источники финансирования бизнеса»

Рубрика: Экономика и управление

Дата публикации: 18.01.2019 2019-01-18

Статья просмотрена: 1175 раз

Библиографическое описание:

Жидовленко, О. М. Совершенствование налогообложения в российских коммерческих организациях / О. М. Жидовленко. — Текст : непосредственный // Молодой ученый. — 2019. — № 3 (241). — С. 170-172. — URL: https://moluch.ru/archive/241/55791/ (дата обращения: 19.05.2021).

Статья посвящена изучению вопросов налогообложения коммерческих организаций в Российской Федерации, рассматриваются их особенности и порядок налогообложения, приведена классификация налогов в реальное время, предложены вероятные направленности улучшения системы налогообложения.

Ключевые слова: налогообложение, экономика бюджет, налогоплательщик, предприятие, налоги.

This paper is dedicated to exploring current taxation methods of the commercial organisations in Russian Federation. In addition, it inquires into current methods and classifications of the taxation systems and suggests possible improvements of the current practice

Keywords: taxation, economics, budget, tax payers, companies, tax.

На этапе современного развития экономики внимание уделяется налогам предприятий, которые оказывают влияние на прибыль, собственниками данного предприятия. Финансово-хозяйственная деятельность зависит от многих факторов — выбора условий оформления сделок, которые снижают объемы налоговых платежей. Своевременное и правильное исчисление налогов, определение прибыли имеют особое значение. Сильную позицию в условиях среды определяет организация расчетов предприятия по налогам и сборам. Избежать расходов налоговых штрафных санкций, организовать работу с минимальным объемом налоговых платежей позволяет соблюдение всех норм законодательства.

На сегодняшний день Правительство Российской Федерации преодолевают трудности в области законодательства, а также и в вопросах экономики, все больше и интенсивней развиваются рыночные отношения. В данных критериях от налоговой системы почти все находится в зависимости, так как она оказывает большое воздействие на регулирование рынка.

Каждая Российская организации при создании определяется самостоятельно с выбором налогообложения, так ка это требуют особого подхода по расчету налогов и благодаря этому сможет оптимизировать свои расходы и в свое время получить высокую прибыль. И дабы сделать нормальную работу налоговой системы, надо в первую очередь отрегулировать механизмы ее правового регулирования. Важную роль для любой страны играет налог на прибыль коммерческих организаций. С помощью него можно воздействовать на экономику страны и иное развитие. В структуре платежей организаций, например налог на прибыль коммерческих предприятий является более значимым элементом всей структуры. Так же на деятельность предприятий влияют и поправки в налоговом законодательстве.

Налог на прибыль является средством регулирования доходной базы бюджета государства и несет в себе фискальную значимость.

Для налогоплательщиков самым выгодны считается — это низкая ставка налога. И самым важным для коммерческих организаций в налоговом планировании является совершенствование налогообложения. У каждой организации есть стремление к снижению налоговых обязательств. На современном этапе развития экономики используется зарубежный опыт налогообложения коммерческих организаций. С прибылью организаций связана уплата прямых налогов в бюджет, по размеру которой можно говорить об инвестиционной и финансовой активности организации.

Устойчивость экономики в стране напрямую зависит от налогообложения. Поэтому и появляется потребность уделять больше интересов государственному регулированию в области сбора налогов. На современном этапе развития происходит перераспределение доходов коммерческих организаций, зависящее от результатов их деятельности. Это формируется путем создания системы подоходного налогообложения организаций.

Увеличение ставок налогообложения начинает приводить к скрытию доходов, рост производственного труда падает. Налогообложение должно быть простым и прозрачным, в противном случае усложнение системы может привести к отрицательному влиянию на экономику, за счет чего понижается эффективность развития. В нынешнее время усовершенствование налоговой системы её формирование ориентировано на соблюдение заинтересованностей коммерческих организаций и заинтересованностей страны.

К равновесию возможно прийти посредством понижения налоговой нагрузки на экономику методом понижения нагрузки на налогоплательщиков. Если снизить налоговую нагрузку коммерческим организациям, то это может привести к снижению поступления средств по налогам в бюджет. Формирование налогового администрирования может быть следующей мерой, которая обеспечит эффективную работу налоговой системы в стране.

На сегодняшний день в Российской Федерации для того, чтобы повысить уровень населения и повысить эффективность экономики, а также повысить сбор налогов, нужно создать благоприятный налоговый климат и чтобы законодательство могло вносить поправки в налоговые отношения для этого нужна в первую очередь его стабильность. Чтобы решать данные задачи вот и создано налоговое администрирование.

От социально-экономических факторов, конечно, зависит формирование налогового администрирование, основной функцией налогового администрирования является — налоговый контроль. Задачами которого являются предоставления увеличения налоговых поступлений, повышение уровня собираемости налоговых платежей, выравнивание налоговой нагрузки по субъектам Российской Федерации, контроль за соблюдением налогового законодательства налогоплательщиками, а также высококачественный анализ в процессе налоговых изменений.

Основными функциями налоговой системы является: фискальная, распределительная, регулирующая и контрольная функции, которые в свое время говорят о том, что нужно пополнять доход государства на разных уровнях, которые нужны для функционирования государства, распределять налоговые платежи между юридическими и физическими личностями, сферами экономики и областями экономики, государством в целом и его территориальными образованиями, регулировать систему использования налоговых льгот. Потому и нужно обеспечить соответствующий контроль, чтобы налогоплательщики выполняли свои налоговые обязательства по уплате налогов в бюджет Российской Федерации вовремя, а также, сохранять сравнительно невысокие налоговые ставки.

Оптимизировать и минимизировать размер платежей производимых в виде налогов, сборов и пошлин, можно с помощью налогового планирования, которое является решением одной из задачей снижения налоговой нагрузки на бизнес, а также выбора приемлемой формы налогообложения, но при этом не меняя вида деятельности организации и методы и способы налогового планирования не должны вылезать за рамки действующего законодательства.

С целью оптимизации налогообложения организации очень часто используют вероятность применения международного налогового планирования. Для этого и применяют различные схемы, которые дают возможность понизить налоговые издержки на проведение операций, таких как — международные инвестиции. Создание за рубежом оффшорных организаций, для компании является главным инструментом международного налогового планирования, которые предназначены для снижения налоговых потерь организации. Оптимизация налогов данного вида очень востребована среди бизнесменов всего мира, количество зарубежных компаний растёт с каждым годом.

Компаниям, зарегистрированным в юрисдикции с высокими налогами, перевод средств в юрисдикции с низкими налогами, позволяет компенсировать торговые убытки. Таким образом, мы можем прийти к выводу, что регистрация или приобретение оффшорной компании является одним из наиболее эффективных и практичных способов обеспечения снижения выплат по налогам и сборам.

Как правило, налоги должны быть экономически обоснованы, поэтому они не могут быть безосновательными. Соблюдение данного закона является правовым и экономическим. Государственные программы социально-экономического развития могут служить своеобразным ориентиром в концепции повышения эффективности налоговой системы. Здесь планируется принятие мер, которые будут способствовать стимулированию инвестиционной деятельности. Для налоговой политики, в настоящее время является главным достижения соотношения между регулирующей и фискальной ролью налогов, что является оптимальным. Распределение налогового обязательства носит справедливый характер, что является основной задачей эффективности системы налогообложения в стране.

Знание Налогового кодекса Российской Федерации поможет сэкономить организации денежные средства законным путем, оптимизировать налогообложение. Законное освобождение активов для последующего их применения, является оптимизация налоговых платежей на законных основаниях. Создание благоприятных условий эффективного производства, управление фондами предприятий, должна являться основной целью современной налоговой системы. Наряду со снижением затрат на функционирование налоговой системы, должно быть снижение налогового платежа. В том случае, если организация действует легально, ищет законные способы для снижения налоговых ставок, она получает доверие потенциальных кредиторов, поставщиков, банков, инвесторов. Такое доверие в свою очередь приводит к стабильному развитию и росту организации, прочности и долгосрочности взаимоотношений.

- Александров, И. М. Налоги и налогообложение / И. М. Александров. — М.: Дашков и К, 2017. — 317 c.

- Волков, А. С. Упрощенная система налогообложения: Выбор упрощенки, порядок и особенности применения, формы документов / А. С. Волков. — М.: РИОР, 2017. — 847 c.

- Заяц, Н. Е. Теория налогов / Н. Е. Заяц. — М.: Мн: БГЭУ, 2017. — 220 c.

- Клокова, Н. В. Споры, выигранные у налоговой / Н. В. Клокова. — М.: Горячая линия бухгалтера, 2016. — 260 c.

- Корнеева Офшорный мир. Взгляд изнутри / Корнеева, Елена. — М.: Экономика, 2017. — 318 c.

- Мальцман, Б. С. Все налоги / Б. С. Мальцман. — М.: [не указано], 2016. — 308 c.

- Налоговая служба Ярославской области: моногр.. — М.: Ярославль: Академия развития, 2017. — 672 c.

- Налоговый кодекс Российской Федерации (Части первая и вторая). — М.: Юркнига, 2017. — 448 c.

- Налоговый кодекс Российской Федерации. — М.: Эксмо, 2017. — 624 c.

- Налоговый кодекс Российской Федерации. В 2 частях. На 01.01.06. — М.: Ось-89, 2016. — 592 c.

- Налоговый кодекс Российской Федерации. Части 1 и 2. — М.: Юрайт, 2017. — 585 c.

- Ось, О. С. Том 1. Налоговый кодекс Российской Федерации / О. С. Ось. — М.: Ось-89; Издание 8-е, 2016. — 128 c.

- Паркинсон, С. Н. Закон и доходы / С. Н. Паркинсон. — М.: Интерконтакт, 2017. — 100 c.

- Ценообразование и налогообложение / ред. И. К. Салимжанов. — М.: Велби, 2017. — 424 c.

- Шарова, С. В. Таможня. Все пошлины, налоги, сборы и платежи / С. В. Шарова. — М.: Экономика и Финансы, 2017. — 528 c.

Читайте также: