Укажите вашу среднюю зарплату за последние три месяца налоги 13 вычитать не нужно

Опубликовано: 11.05.2024

За свой труд наемные работники получают заработную плату, который выплачивает им работодатель согласно условиям заключенного трудового договора. С суммы получаемого дохода сотрудники выплачивают налог. Однако сама компания также обязана начислить и уплатить обязательные платежи на фонд оплаты труда.

Рассмотрим, сколько работодатель платит налогов за работника в 2020 году и каким образом руководители компаний пытаются минимизировать эти платежи.

- Отчисления за счет работодателей

- Сколько нужно платить за одного сотрудника в месяц

- Ответственность за неуплату взносов и НДФЛ

- Опасная экономия

- Заключение договоров ГПХ

- Оформление сотрудников как ИП

- Перевод» сотрудников в самозанятые

- Как правильно организовать учет

Отчисления за счет работодателей

Платежи в бюджет и государственные фонды делятся на две группы:

- Налоги, которые платит сотрудник со своей зарплаты. Их удерживает компания, так как она выступает в этих правоотношениях налоговым агентом.

- Налоги и платежи, которые компания начисляет на фонд заработной платы. Это страховые взносы и платежи в ФСС, ПФ и другие фонды.

Ставка налога на доходы физлиц зависит от статуса работника. Предусмотрены 3 варианта:

- 13% для работников, которые являются гражданами РФ или относятся к резидентам согласно действующим нормативно-правовым актам;

- 13% для работников, которые работают по гражданско-правовым договорам, квалифицированных иностранных работников, лиц, работающих по патенту или получивших временное убежище в нашей стране;

- 30% для работников, которые являются гражданами других государств и не являются резидентами РФ.

Обязательные платежи в фонды платит предприятие. Они не вычитаются с зарплаты сотрудников. Процентные ставки следующие:

- Пенсионный фонд. Тариф составляет 22% для работников, доход которых за год не превышает 1,292 млн рублей и 10% — с больших сумм.

- Фонд соцстрахования. Платеж составляет 10% для работников, которые в ход получают заработную плату в размере до 912 тыс. рублей. Если зарплата больше, на сумму больше предельной платеж не начисляется.

- Медицинское страхование. Размер ежемесячного платежа составляет 5,1% независимо от размера дохода, который сотрудник получает в компании в течение года.

Рассмотрим, во сколько обходится сотрудник работодателю на примере. Предположим, что заработная плата согласно заключенному трудовому соглашению составляет 20 тыс. рублей в месяц. То есть, в течение года компания должна заплатить заработную плату в размере 240 тыс. рублей.

Дальнейшие расчеты приведены в таблице.

Обратите внимание, что НДФЛ взыскивается с зарплаты работника, то есть 2600 рублей отнимаются от 20 тыс. и сотрудник получает на руки только 17,4 тыс. Остальные расходы в сумме 6040 рублей возлагаются на компанию. В год размер обязательных платежей составит 72 480 рублей. То есть, чтобы содержать одного наемного работника необходимо предусмотреть затраты в размере 26 040 рубля в месяц.

В этот расчет не включены расходы, не связанные с заработной платой — оборудование рабочего места, обеспечение канцелярией и т. п.

Ответственность за неуплату взносов и НДФЛ

Законодательством Р Ф предусмотрена ответственность компании за неправильную или несвоевременную уплату налога на доходы физических лиц и других обязательных налоговых платежей на фонд заработной платы сотрудников.

Вид ответственности и сумма штрафных санкций зависят от разновидности платежа:

- Для страховых взносов. Налоговая служба начислит пеню за несвоевременную уплату обязательного платежа. Она предусмотрена статьей 75 НК. Штраф в дополнение к пене платиться только в том случае, если неуплата была вызвана ошибками при расчетах и составлении отчетных документов. Размер штрафа составляет 20% от суммы платежа. Штраф начисляется согласно статье 122 НК.

- Для налогов на доходы физлиц. Пеня на налоговый платеж начисляется в случае, если НДФЛ был начислен, но не перечислен в бюджет одновременно с выплатой заработной платы. Штраф в размере 20% плательщик выплачивает в любом случае, даже если он не удерживал налог с зарплаты и выдал всю сумму работникам.

Опасная экономия

Независимо от того, во сколько обходится сотрудник работодателю, уклоняться от уплаты обязательных платежей не следует. Ранее наиболее популярным способом уклонения от налогов была выдача заработной платы неофициально. Деньги работники получали наличными, эти суммы не отражались в отчетной документации.

Сейчас схема выдачи зарплаты «в конвертах» используется реже, но ей на смену пришли другие способы минимизации налоговой нагрузки. Рассмотрим их подробнее.

Работник может выполнять работу для компании на основании гражданско-правового договора. В этом случае отношения между ними не регулируются трудовым законодательством и фактический работодатель не платит платежи в государственные фонды. Также необязательно создавать и поддерживать рабочее место сотрудника.

Но при заключении договора ГПХ необходимо платить страховой взнос, а также удерживать из суммы вознаграждения налог на доходы физлиц, так как предприятие в этом случае играет роль налогового агента.

Не нужно платить страховые взносы в случаях, перечисленных в пункте 4 статьи 420 НК:

- Передача права собственности на движимое и недвижимое имущество;

- Передача имущества во временное пользование.

Опасность заключения гражданско-правовых соглашений вместо приема на работу по трудовому договору заключается в том, что сотрудники контролирующих органов могут расценить имеющиеся отношения как трудовые. В результате компании будут доначислены все обязательные налоги и платежи, после чего из взыщут вместе с пенями и штрафами.

Второй по популярностью способ минимизации НДФЛ и страховых взносов — оформление работников индивидуальными предпринимателями и заключение договоров на оказание услуг с ними. В этом случае расходы предприятия будут составлять 6% от перечисленных сумм, которые по договоренности могут компенсироваться работнику дополнительно. Однако дополнительных гарантий, предусмотренных трудовым законодательством, работник—"предприниматель" не получает.

Опасность такого варианта для работодателя, как и в предыдущем случае, состоит в том, что гражданский договор между компанией и ИП может быть признан трудовым. Для признания взаимоотношения между субъектами должны иметь следующие признаки:

- Выполнение предпринимателем тех же задач, что и обычные наемные сотрудники на предприятии;

- Работа предпринимателя по месту нахождения компании, заключившей с ним договор;

- Использование оборудования и рабочего места, принадлежащего компании-контрагенту.

Если иск налоговой службы о признании договора трудовым будет удовлетворен, компании придется уплатить все необходимые налоги с пенями и штрафами за весь период действия гражданского договора.

Это достаточно новая схема уклонения от уплаты НДФЛ и обязательных отчислений в фонды, так как сам институт самозанятости появился только в 2019 году.

Самозанятый может заниматься предпринимательской деятельностью и уплачивать 4% от доходов, полученных от физических лиц и 6% — от юридических. Другие платежи при этом не выплачиваются. Такой режим действует на определенных территориях и до тех пор, пока доход не превысит 2,4 млн в год.

Главное отличие этого режима в том, что предприятие перестает играть роль налогового агента и не обязано удерживать с перечисляемых сумм налог на доходы физлиц. Однако все гарантии, предусмотренные Трудовым кодексом, также не действуют. Сотрудник, который оформлен самозанятым и получает «зарплату» в виде платежей за услуги не имеет права на ежегодный оплачиваемый отпуск, ему не оплачивают больничный. А при расторжении договора не предусмотрены социальные гарантии.

При использовании этого режима нужно помнить, что новый самозанятый не может иметь взаимоотношения с бывшим работодателем и оплачивать налог в размере 6% в течение двух лет с момента увольнения. Если он и заключит договор со своей компанией, платежи будут облагаться налогом в размере 13%, оплата страховых взносов также обязательна.

Хотите точно знать, сколько работодатель платит налогов за работника в 2020 году? Минимизировать налоговую нагрузку законными методами без риска доначислений по результатам проверки? Обращайтесь за помощью в компанию «Мегаконсалт».

Наша компания специализируется на ведении бухгалтерского, налогового и кадрового учета на условиях аутсорсинга. Мы возьмем на себя вопросы учета наемных сотрудников, начисления заработной платы, расчета и уплаты обязательных платежей. Наши сотрудники предложат легитимные схемы оптимизации налоговых платежей. Мы гарантируем правильность начислений и компенсируем ущерб от пеней и штрафов, начисленных из-за ошибок в учете.

Алгоритм расчета среднего заработка включается всего четыре этапа. Однако на каждом из них могут возникнуть спорные ситуации. Разбираемся, как правильно определить средний заработок и какие типичные ошибки допускают работодатели.

Определение среднего заработка

Средний заработок в каждом случае считается по-разному. Например, для расчета отпускных действуют одни правила, а для командировочных — такие же, как и для отпускных, но с некоторыми корректировками, для больничного берутся другие расчеты, учитываются другие нормативно-правовые акты и периоды.

В ст. 139 ТК РФ даются основные определения среднего заработка. Более подробно о среднем заработке говорится в Постановлении Правительства РФ от 24.12.2007 № 922.

Алгоритм расчета среднего заработка включается четыре этапа.

1. Определение периода, который нужен для расчета

При определении расчетного периода есть много нюансов. Первое, о чем нужно помнить: расчетный период для целей определения среднего заработка всегда равен 12 месяцам, и календарный месяц должен учитываться полностью. Например, если взять период с 17.01.2018 по 16.02.2018, то для целей исчисления среднего заработка он месяцем считаться не будет (месяц будет с 1.02.2018 по 28.02.2018).

Что делать, если имеет место увольнение? Последний месяц расчетного периода равен календарному месяцу, предшествующему месяцу наступления событий. Например, если увольнение происходит 20 сентября, последним месяцем, который войдет в расчетный период, будет август. Если увольнение происходит 1 сентября, мы также последним месяцем берем август. А если увольнение происходит 30 сентября и этот день является рабочим, то брать нужно не август, а сентябрь, поскольку это последний рабочий день и последний день, в который прекращается трудовой договор с сотрудником.

Однако если последний день не является последним календарным днем, то мы не будем учитывать ситуацию. Например, если последний рабочий день 27 сентября, а последний календарный — 30 сентября, то сентябрь мы не можем взять в расчет. Расчетный период в данном случае будет заканчиваться августом.

Какие периоды исключаются

При расчете среднего заработка исключаются все случаи, когда сотрудник должен был, но не мог находиться на работе. Также из расчетов исключаются время и суммы, когда сохранялся средний заработок, начислялось пособие, оплачивался простой, предоставлялись дополнительные оплачиваемые выходные дни, сотрудник освобождался от работы с сохранением рабочего места.

Какие периоды не исключаются

Не исключаются время перерывов для кормления ребенка, а также прогулы, простой по вине работника, забастовка.

Нетипичные случаи

- Если сотрудник не отработал 12 месяцев

В этом случае началом периода следует считать тот месяц, когда с ним заключен трудовой договор.

- Если у сотрудника нет зарплаты за период расчета

Тогда берется предшествующий период.

- Если у сотрудника нет фактически отработанных сумм

Формула для определения среднего заработка

При определении среднего заработка нужно ориентироваться на правило: сколько приказов — столько и расчетов. При этом его нужно правильно интерпретировать.

Так, если отпуск начинается 20 августа, а заканчивается 10 сентября, то будет всего один приказ. Событие не надо разбивать на две части и делать два расчета на каждый месяц.

Еще один пример: ежегодный основной оплачиваемый отпуск длится с 20 августа по 10 сентября. Помимо этого, бухгалтер также оформляет приказ на отпуск с 11 по 15 сентября — это дополнительные дни отдыха, которые положены сотруднику в связи с особыми условиями труда. В данном случае, несмотря на два приказа, отпуск считается исходя из одного периода, так как на момент его исчисления работодатель предоставляет отпуск за те периоды, которые уже отработаны.

Довольно часто работодатели допускают ошибку, когда часть отпуска предоставляется за прошедший год — 2018, а часть отпуска за предыдущий год — 2017. Некоторые бухгалтера считают, что это два разных события. Однако это один отпуск. Более того, если разбить его на два разных события, образуются две разные суммы отпуска. Получится так, что вы ущемляете права сотрудника, потому что выплата, которая рассчитана на вторую часть отпуска, будет попадать на средний заработок, который вы рассчитали перед этим. Скорее всего эта выплата будет меньше той суммы, которую бы получил сотрудник, если бы вы рассчитали событие исходя из начальной точки.

Какие исключения попадаются чаще всего? Например, компания увольняет сотрудника по сокращению. В данном случае сотруднику полагаются выплаты в день увольнения на первый месяц, который отводится сотруднику для получения работы. И если сотрудник в течение месяца работу не находит, мы обязаны заплатить ему средний заработок еще и за второй месяц. Сразу заплатить средний заработок за два месяца мы не можем, потому что заранее мы не знаем, найдет ли сотрудник работу через месяц или нет. Поэтому, когда мы определяем периоды расчета среднего заработка, мы должны быть нацелены не на количество приказов, а определять на дату, есть событие или нет.

В ситуации, когда работодатель отправляет сотрудника в командировку и через пять дней узнает, что командировку необходимо продлить, при издании второго приказа следует использовать формулировку «во изменении первого приказа».

2. Определение необходимой суммы для расчета среднего заработка

В данном случае учитываются все виды выплат, предусмотренные системой оплаты труда. То есть должна браться в расчет вся зарплата, которую получает сотрудник. Однако возникает вопрос — что относится к заработной плате, а что является социальными гарантиями, которые не являются зарплатой?

В заработную плату входят оклады, премии, надбавки за знания, умения, навыки. Чтобы определить, входит ли сумма в зарплату или нет, можно использовать контрольный вопрос: получил бы сотрудник деньги, если бы не был на рабочем месте? Если сотрудника нет на рабочем месте и он не получает деньги, тогда речь идет о заработной плате.

Пример — сотрудник болел. Отсутствуя на рабочем месте, он получил бы деньги. Это пособие, не являющееся заработной платой.

Важно помнить о том, что при расчете среднего заработка должна учитываться сумма в рамках одного трудового договора. Например, если с сотрудником заключены два трудовых договора, то все суммы по расчету среднего заработка будут рассчитываться раздельно, по каждому трудовому договору.

Но есть исключения:

- при переводе между подразделениями (если перевод осуществляется в рамках одного трудового договора без его прекращения, с помощью заключения дополнительных соглашений, все суммы будут входит в расчет данного трудового договора);

- при реорганизации (если трудовые отношения с сотрудниками прекращаются, образуется другое юрлицо и имеет место прекращение трудовых отношений, то в момент прекращения трудовых отношений выплачиваются все причитающиеся суммы, а все расчеты, связанные с расчетом среднего заработка, начинают производиться с момента заключения нового трудового договора).

При расчете среднего заработка не учитываются все виды гарантий и то, что не является заработной платой: непроизводственные премии, гарантии, выплаты социального характера.

3. Определение среднего дневного / часового заработка

Все расчеты на данном этапе условно делятся на две группы: для отпусков и для всех остальных случаев. Если расчет связан с отпусками, то всегда учитываются календарные дни. Всё остальное происходит из расчета рабочих дней.

Формула не для отпуска:

Средний дн. заработок = зарплата / отработанные дни

Формула для отпуска:

Средний дн. заработок = зарплата / 29,3 х 12,

где коэффициент 29,3 — это скорректированное количество дней, которое попадает в календарном виде на каждый месяц (из 365 дней в году отнимаем 14 дней праздников и полученную сумму делим на количество месяцев — 12).

Расчетный период отработан не полностью — что делать?

Если с рабочими днями все понятно (уменьшаем количество рабочих дней на нерабочие дни), то с отпусками сложнее, так как коэффициент 29,3 нужно уменьшить пропорционально. Для этого используется формула:

29,3 / календ. дн. х (количество дн., которое осталось после исключения дней, которые не приходятся на расчетный период)

4. Определение среднего заработка

Чтобы определить средний заработок, следует средний дневной заработок умножить на количество дней, подлежащих оплате.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

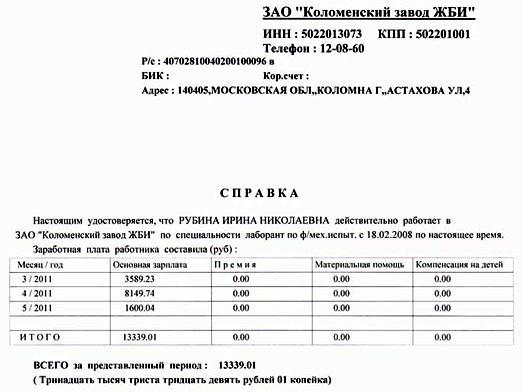

Привычной для бухгалтеров формой представления данных о доходе сотрудников, которые могут понадобиться сторонним организациям, является справка 2-НДФЛ. Но в некоторых случаях она не подходит. В частности, для органов социальной защиты работнику может потребоваться справка о заработной плате за 3 месяца. Правила ее составления и форма — в этой статье.

Зачем нужна

В отличие от 2-НДФЛ, упомянутая справка не относится к формам налоговой отчетности. Ее назначение — представить данные о заработной плате и иных доходах в органы соцзащиты. На основе этих данных специалисты рассчитают доход, который приходится на одного члена семьи, и сопоставят его с прожиточным минимумом, установленным в регионе. Это необходимо для начисления и расчета различных социальных выплат.

Что должно быть в справке

Оформляется документ в компании, в которой работает гражданин. Надо отметить, что унифицированной формы такой справки не существует. Наниматель может утвердить ее самостоятельно, но вполне вероятно, что форма не разработана. Поэтому у бухгалтеров, к которым сотрудники обращаются за справкой, иногда возникают сложности — что именно в ней указать?

Поскольку справка выдается для органов социальной защиты, то и составляется в соответствии с их требования. В общем случае в ней следует указать:

- основные реквизиты работодателя — название (для ИП — ФИО), ОГРН, ИНН, КПП (для юрлица), адрес, телефон;

- реквизиты справки — дата и регистрационный номер;

- кому она выдана — фамилия, имя и отчество работника, а также его должность;

- размер доходов лица за три последних полных месяца (месяца обращения за справкой не входит).

Кроме того, в справке часто пишут период, за который она представлена, и размер среднемесячного заработка лица. Подписать справку должны руководитель и главный бухгалтер.

Особые требования

Что касается информативной части, то есть непосредственно размера доходов сотрудника, то некоторые органы соцзащиты требуют представить эти сведения в виде таблицы. Она имеет примерно такой вид:

| Месяц | Общая сумма выплат (руб.) | Удержано (руб.) | Выдано на руки (руб.) |

|---|---|---|---|

| октябрь | 10 000 | 1 300 | 8 700 |

| ноябрь | 10 000 | 1 300 | 8 700 |

| декабрь | 10 000 | 1 300 | 8 700 |

| Итого | 30 000 | 3 900 | 2 6100 |

Чтобы сотрудник не терял времени, а бухгалтер заново не переделывал справку, лучше узнать заранее, в каком виде должны быть представлены данные.

Внимание! Одно из назначений справки о заработной плате — получение субсидии на оплату жилья. В этом случае она должна содержать данные не за 3, а за 6 месяцев. Такого требование пункта 32 Правил предоставления субсидий, утвержденных постановлением Правительства РФ от 14.12.2005 № 761.

Примеры справок

В заключение приведем примерные образцы справки о доходах за 3 месяца для органов социальной защиты. Безусловно, она может выглядеть и иначе, но главное, чтобы в ней были указаны все необходимые данные.

Справка о доходе — вариант 1

Справка о доходе — вариант 2

Справка о доходе — вариант 3

И почему их так называют

В вакансиях можно встретить зарплату гросс — ее еще называют зарплатой «грязными» — и зарплату «чистыми» или «на руки».

Gross и net — английские термины. Гросс (gross — валовый, общий) — зарплата до удержания налогов, нет (net — чистый) — после удержания. В бухгалтерии соответственно: «зарплата начисленная» и «зарплата к выдаче». В статье разберемся, зачем так пишут и что скрывается за этими терминами.

Что такое зарплата гросс и почему ее указывают в вакансиях

Ответ простой: зарплата гросс больше, для кандидатов она выглядит привлекательно. Это на собеседовании они узнают, что из суммы в вакансии компания будет каждый месяц удерживать налог.

Как налоговый агент, компания ежемесячно платит за работника налог на доходы физических лиц — НДФЛ: удерживает 13% из зарплаты гросс и отправляет их в бюджет. Налогоплательщик в этой ситуации — работник. Для удобства работников и для того, чтобы налоги гарантированно поступили в бюджет, их автоматически удерживает работодатель.

Общая ставка НДФЛ — 13%, может быть больше.

Например, в вакансии компания указала зарплату гросс 100 000 Р . Отнимаете, то есть платите в бюджет через компанию, 13% — получаете 87 000 Р .

Работодатель платит страховые взносы на обязательное пенсионное, медицинское и социальное страхование.

Основные тарифы взносов, которые платит работодатель

| За что | Тариф |

|---|---|

| Пенсионное страхование | 22% |

| Медицинское страхование | 5,1% |

| Страхование на случай временной нетрудоспособности и в связи с материнством | 2,9% |

| Страхование от несчастных случаев и профессиональных заболеваний (зависит от вида деятельности) | 0,2—8,5% |

Это общий тариф — 30,2%. Некоторые работодатели платят взносы по пониженным тарифам. Так, государство снизило тарифы для малого и среднего бизнеса, некоммерческих организаций, благотворительных фондов, ИТ-компаний.

Страховые взносы в зарплату гросс не входят, в вакансиях их не указывают. Работодатель платит взносы из своих средств.

Например, в вакансии секретаря указана зарплата гросс 40 000 Р . Работодатель платит взносы по общему тарифу, льгот по ним нет, взносы на страхование от несчастных случаев — 0,2%.

При такой зарплате работодатель в месяц заплатит 52 080 Р : 40 000 Р — зарплата гросс; 40 000 Р × 30,2% — страховые взносы. Из них работник получит 40 000 Р − 40 000 Р × 13% = 34 800 Р , а государство — 17 280 Р : 5200 Р — НДФЛ, 12 080 Р — взносы.

Если вы рассматриваете вакансию как исполнитель по гражданско-правовому договору, то от вознаграждения гросс, если именно оно указано в договоре, отнимайте свой налог на доходы или налог на профессиональную деятельность, если вы самозанятый.

Например, вы оказываете услуги переводчика как физическое лицо. Если цена договора гросс — 10 000 Р , отнимайте 13%. На руки по этому договору вы получите 8700 Р .

Если вы самозанятый, по договору вы получите полную сумму — 10 000 Р , но 600 Р должны будете перечислить в бюджет как плательщик налога на профессиональный доход — 6% со сделок с юрлицами или ИП. Если у вас пока есть право на налоговый вычет, ставка будет меньше — 4%.

Что такое зарплата нет и как ее посчитать

Зарплата «чистыми» — это сумма после удержания НДФЛ. Как правило, с работника удерживают НДФЛ 13%. Посчитать зарплату нет, зная зарплату гросс, просто: надо умножить гросс на 0,87.

НДФЛ может быть больше 13%.

С 2021 года ввели ставку НДФЛ 15% для доходов свыше 5 млн в год.

Например, генеральный директор получает 1 млн рублей гросс в месяц. Если директор работает с начала года, с января по май с его зарплаты бухгалтерия будет удерживать 13% НДФЛ, а с июня, когда доход превысит 5 млн, — 15%.

Если директор устроился на работу с 1 августа, а до августа в этом году не работал, его зарплата за год составит 5 млн. Повышенную ставку к его зарплате применять не будут.

Если директор до того, как устроился на работу в августе, получал другой доход, облагаемый НДФЛ, например дивиденды, работодатель удержит у него 13%. Оставшуюся сумму НДФЛ с дохода, превышающего 5 млн в год, рассчитает налоговая инспекция. Директор получит налоговое уведомление и должен будет доплатить НДФЛ.

Указать в такой высокооплачиваемой вакансии точную зарплату нет невозможно.

Несколько сотрудников с одинаковой зарплатой гросс могут получать разную зарплату нет, даже если все платят НДФЛ по ставке 13%. Это не ошибка.

Из зарплаты могут удерживаться алименты или задолженность по исполнительным листам — в результате «на руки» у должника получится меньше, чем у работника без долгов. Еще есть ситуации, в которых работник может уменьшить налог или вернуть деньгами на свой счет. Это называется налоговый вычет.

Налоговые вычеты, которые уменьшают НДФЛ:

- Стандартные.

- Социальные — на обучение, лечение, благотворительность, пенсионное обеспечение.

- Имущественные — на приобретение или строительство жилья.

- Инвестиционные.

Чтобы получить налоговый вычет, работник должен иметь на него право по закону и подать заявление в налоговую или работодателю. Процедура зависит от вида вычета.

Стандартный налоговый вычет предоставляется на детей и на самого налогоплательщика, если он относится к определенной категории, например инвалидам или ветеранам.

Стандартный вычет работник может получить у работодателя. Для этого нужно написать заявление и приложить к нему документы, например копии свидетельств о рождении детей и другие.

Подробно о том, как получить стандартный вычет, можно прочитать в статье «Документы для стандартных вычетов».

Например, зарплата работника гросс — 20 000 Р . У него двое детей, к особой категории он не относится и не имеет права получить стандартный вычет на себя. Работник написал заявление о предоставлении вычетов на детей. У него удержат НДФЛ в размере (20 000 Р − 1400 Р × 2) × 13% = 2236 Р . Зарплата чистыми составит 17 764 Р .

Если работник не напишет заявление на вычеты, НДФЛ составит 2600 Р , а зарплата чистыми — 17 400 Р .

Если работник не получил стандартные вычеты у работодателя, он вправе по окончании года взять справку 2-НДФЛ и подать заявление о получении вычетов и возврате налога в налоговую инспекцию.

Социальные вычеты, вычет на приобретение или строительство жилья и вычет за инвестиции зависят от расходов работника. Налог уменьшат или вернут в зависимости от того, сколько работник потратил на эти цели. Расходы нужно подтвердить документами. А вычет предоставят в пределах установленных государством лимитов.

Т—Ж теперь в приложении

Что входит в зарплату и что проверить в трудовом договоре

Зарплата складывается из всех выплат в пользу работника: оклада, премии, доплат и стимулирующих надбавок, компенсаций. Зарплату устанавливают трудовым договором.

В разных компаниях свой состав заработной платы. Один работодатель платит только оклад, второй каждый месяц платит премии, в третьей компании можно рассчитывать только на годовой бонус, если достигнуть определенных показателей. В зарплату могут входить оплата жилья, бесплатные обеды, собственная продукция и другие натуральные формы дохода.

Все части, которые полагаются работнику, работодатель должен перечислить в трудовом договоре. Зарплату в трудовом договоре укажут только гросс.

Иногда размер составных частей зарплаты заранее определить невозможно. Например, будет меняться надбавка за опыт работы, сотруднику не всегда положены доплаты за работу в ночное время или премии.

В этих ситуациях работодателю достаточно установить оклад и перечислить переменные части зарплаты в трудовом договоре или сослаться на коллективный договор или локальный акт, например положение об оплате труда. С текстом этих документов работника должны ознакомить до того, как он подпишет трудовой договор.

Как найти выгодное предложение, если указана зарплата гросс и нет

Прежде всего нужно выяснить, какие зарплаты указаны в вакансиях, если в них таких уточнений нет.

Петр ищет работу электриком. В одной вакансии указана зарплата 35 000 Р , в другой — 28 000 Р и доставка на работу транспортом предприятия.

Петр позвонил работодателям и уточнил, что в первом случае имеется в виду зарплата до вычета налога, в другой — чистая. На проезд до второго предприятия по рабочим дням он потратил бы около 1200 Р .

Допустим, что Петр не имеет права на стандартные вычеты по НДФЛ.

В первом случае Петр будет получать зарплату 35 000 Р × 0,87 = 30 450 Р .

Во втором его зарплата составит 28 000 Р , экономия на проезде — 1200 Р . Итого 29 200 Р .

Первое предложение выгоднее.

Если в вакансии или уже в трудовом договоре указана зарплата гросс и работодатель не предоставил расчеты, можно посчитать зарплату нет самостоятельно. Самое простое — зарплату гросс умножить на 0,87. Это будет приблизительно зарплата чистыми.

Можно посчитать точнее.

Например, у Алексея трое детей — он имеет право на стандартные вычеты по 1400 Р на первого и второго ребенка, 3000 Р — на третьего. Общая сумма стандартных вычетов — 5800 Р в месяц. Вычеты на детей предоставляются до месяца, когда доход достигнет 350 000 Р .

Алексей сравнивает две вакансии технолога. В одной предлагают зарплату 60 000 Р гросс, в другой — 58 000 Р чистыми.

В первом случае у Алексея при условии предоставления стандартных вычетов будут удерживать НДФЛ (60 000 Р − 5800 Р ) × 13% = 7046 Р за первые пять месяцев года, так как в шестом месяце его доход превысит 350 000 Р — это предельная сумма дохода, при котором предоставляются стандартные вычеты, а за следующие семь месяцев — 60 000 Р × 13% = 7800 Р .

Его чистая зарплата за январь — май составит 52 954 Р , а за июнь — декабрь — 52 200 Р . Итого за год: 264 770 Р + 365 400 Р = 630 170 Р .

Во втором случае его годовой доход чистыми составит приблизительно 696 000 Р . Работодатель, разместивший вакансию, вероятно, учел НДФЛ 13%, но не мог учесть личные вычеты. Если Алексей дополнительно применит стандартные вычеты в сумме 5800 Р × 5 = 29 000 Р , то сможет сэкономить НДФЛ и увеличить свою годовую зарплату на 29 000 Р × 13% = 3770 Р . Итого годовой доход составит 699 770 Р .

Вторая вакансия выгоднее.

Как увеличить чистый доход. Это получится сделать только за счет налоговых вычетов по НДФЛ. Изучите, на какие вычеты у вас есть право:

Напрямую у работодателя, без участия налоговой, можете получить только стандартные вычеты. Напишите заявление и приложите документы. Но сумма вычета будет небольшой.

Социальный и имущественный вычет, кроме вычета на благотворительность, можно получить у работодателя. Но прежде нужно оформить в налоговой инспекции уведомление о праве на данные вычеты.

Инвестиционный вычет можно получить только в налоговой инспекции.

Наибольшую выгоду дают вычеты на крупные суммы, например на приобретение жилья. С уведомлением инспекции о праве на вычет можно долго получать зарплату без удержаний НДФЛ.

При обращении в службу занятости ищущему работу требуется предоставить справку о среднем заработке от последнего работодателя. Эта информация нужна для предоставления ему пособия по безработице, и работодатель обязан ее предоставить в течение 3 дней с даты обращения уволенного (ст.62 ТК РФ).

Методика исчисления среднего заработка для Центра занятости имеет особенности, которые прописаны в Постановлении Минтруда РФ от 12.08.2003 №62.

Бланк справки о среднем заработке

Ранее работавшие граждане, обратившиеся за пособием, представляют справку, содержащую сведения о средней заработной плате за 3 последних месяца их работы (п. 2 ст. 3 закона от 19.04.1991 № 1032-1). Справку должен подготовить последний из работодателей, у которых работал гражданин.

Сотрудник может обратиться с просьбой подготовить справку для биржи труда о среднем заработке заранее, еще до дня своего увольнения, и тогда работодатель выдаст ее в последний рабочий день, с трудовой книжкой и прочими документами (ст. 84.1 ТК РФ). Можно запросить справку и позднее, уже уволившись. Тогда бывший работник делает письменный запрос работодателю, а тот обязан подготовить документ в течении 3-х дней (ст. 62 ТК РФ).

Существует ли единая справка о средней заработной плате? Универсального бланка для всех случаев предоставления информации о средней зарплате нет. Для оформления кредита в банке, или получения субсидий в органах соцзащиты, как правило, можно предоставить справку 2-НДФЛ. Работодатель также выдает увольняющемуся сотруднику справку о двухгодичной зарплате по форме 182н, что необходимо для расчета больничных и прочих пособий на новой работе. Но для назначения «безработного» пособия справки такого формата не подходят.

Для предоставления в службу занятости справка о среднем заработке заполняется по форме, приведенной в письме Минтруда от 15.08.2016 № 16-5/В-421. Этот бланк рекомендован для использования, чтобы обеспечить единое оформление документации при учете безработных граждан. Одновременно допускается составление справок для этих целей в произвольной форме, при условии, что в ней будут указаны все данные, которые требуются для расчета пособия по безработице. Отказать в приеме такой справки сотрудники службы занятости не вправе – сказано в письме Минтруда.

![]()

![]()

Период расчета

Может возникнуть такая ситуация, что за последние месяцы перед увольнением работник не получал того дохода, который может быть учтён для ЦЗН. Например, он ушёл на 4 месяца в учебный отпуск для написания дипломной работы и прохождения итоговой аттестации. Какой период стоит учитывать?

В данном случае, нужно взять для расчёта те 3 месяца, которые предшествовали не учитываемому периоду. Если уволившийся работник проработал у данного работодателя менее трёх месяцев, то в справке нужно указать период с момента приёма на работу до фактического увольнения. Эти сведения и будут учитываться при назначении пособия.

Если работник трудился на условиях неполного рабочего дня, его средний заработок будет исчисляться путем деления суммы зарплаты, начисленной ему за фактически отработанное им время на количество отработанных им дней, рассчитанное исходя из данных производственного табеля или иных документов, учитывающих посещаемость рабочих мест сотрудниками. Часто бывает так, что женщина увольняется в сразу же после отпуска по уходу за ребёнком до достижения им 1,5 лет. Какие периоды нужно учитывать в её случае?

Данный период не входит в состав при расчёте среднего заработка для ЦЗН, поэтому брать нужно предыдущие периоды перед уходом в отпуск по беременности и родам. Например, женщина уволилась 01.03.2018 года сразу же, как только закончился отпуск по уходу за ребёнком. Брать для расчёта нужно апрель, март и февраль 2020 года. Именно в эти месяцы женщина получала учитываемый доход.

Справка в службу занятости: расчет среднего заработка

Средний заработок работодатель рассчитывает, согласно правилам, установленным Постановлением Минтруда РФ от 12.08.2003 № 62. Этот порядок расчета отличается от привычного определения среднего заработка для отпускных, или больничных тем, что сумма средней заработной платы рассчитывается за 3 месяца, а не за 12, как обычно.

Выплаты, включаемые в расчет

Когда оформляется справка для центра занятости, расчет среднего заработка производится с учетом таких выплат работнику, как (п. 2 постановления Минтруда № 62):

- зарплата (по должностному окладу, сдельным расценкам, в процентах от выручки), в том числе, выданная в неденежной форме,

- комиссионные вознаграждения,

- авторские вознаграждения и гонорары работникам СМИ и творческих организаций,

- «тринадцатая» зарплата,

- надбавки и доплаты (за увеличенный объем работы, выслугу лет, совмещение и т.п.),

- районные коэффициенты и надбавки, а также надбавки для особых условий труда,

- премии, при этом премии по итогам года принимаются из расчета не более 1/12 на каждый из 3-х месяцев,

- прочие выплаты, принятые в организации

Для справки о средней заработной плате берется заработок за 3 месяца, причем не любых, а предшествующих месяцу, когда сотрудник уволился. Однако, если это в интересах работника, то допустимо использовать для расчета месяц увольнения, например, когда работник уволился в последний его день (определение ВС РФ от 08.06.2006 № КАС06-151).

Не принимаемые к расчету периоды

В 3-х месячный расчетный период не должно входить время и начисления за него, когда (п. 4 постановления Минтруда № 62):

- выплачивалось пособие по беременности и родам, или больничный,

- за сотрудником сохранялся средний заработок,

- работник не работал из-за простоя, в котором виновен работодатель, или по иным не зависящим ни от кого из них причинам,

- предоставлялись дополнительные оплачиваемые выходные для ухода за детьми-инвалидами,

- по причине забастовки работник не мог работать, хотя участие в ней не принимал,

- работник получал освобождение от работы с сохранением зарплаты или без,

- когда предоставлялись отгулы за переработку при вахтовом методе и в других, предусмотренных законом, случаях.

Может сложиться так, что у работника вообще весь расчетный период состоит из одних исключаемых периодов, тогда для расчета среднего берутся ближайшие 3 месяца работы, где есть отработанные дни.

Порядок расчета среднего заработка

Рассмотрим на примере, как сделать расчет в справке о среднем заработке для центра занятости.

Никитин А.П. уволился в апреле 2020г. Расчетный период с 01.01.2017 по 31.03.2017 включает по графику 57 рабочих дней. По причине болезни Никитиным отработано всего 53 дня, а сумма всех включаемых в расчет выплат составила 98500 руб.

Сначала рассчитывается среднедневной заработок сотрудника:

| Среднедневной заработок | = | Выплаты, включаемые в расчет, начисленные за расчетный период | : | Количество фактически отработанных дней в расчетном периоде |

В нашем случае среднедневная зарплата Никитина составит:

98500 руб. : 53 дня = 1858,49 руб. в день

Теперь рассчитаем средний заработок по такой формуле:

| Средний заработок | = | Среднедневной заработок | Х | Число рабочих дней в расчетном периоде по графику | : | 3 месяца |

Средний заработок Никитина составляет:

1858,49 руб. в день х 57 дней : 3 месяца = 35311,31 руб.

Исходя из полученной суммы 35311,31 руб., служба занятости и будет начислять Никитину пособие по безработице.

Порядок расчета пособия по безработице

Как рассчитать средний заработок для пособия по безработице

Пособие по безработице назначается гражданам с первого дня постановки на учет в ЦЗН в качестве безработного. Срок выплаты пособия составляет 12-ть месяцев, но может быть прекращен досрочно, в следующих случаях:

- официальное трудоустройство гражданина;

- два отказа безработного т предложенной вакансии;

- два отказа гражданина без стажа работы от предложенного обучения.

Сумма ежемесячной выплаты пособия по безработице рассчитывается по формуле:

ПособБезраб = СрДнЗ * Коэфф,

где СрДнЗ – среднедневной заработок, рассчитанный за отчетный период; Коэфф – коэффициент выплаты, размер которого устанавливается в зависимости от периода начисления пособия.

Значение корректирующего коэффициента (Коэфф) определяется в следующем порядке:

| № п/п | За какой период начисляется пособие по безработице | Показатель корректирующего коэффициента (Коэфф) |

| 1 | С 1-го по 3-й месяц пребывания на учете в центре занятости | 0,75 |

| 2 | С 4-го по 7-й месяц пребывания на учете в центре занятости | 0,60 |

| 3 | С 8-го по 12-й месяц пребывания на учете в центре занятости | 0,45 |

В 2020 году максимальный размер пособия по безработице ограничен суммой 4.900 руб./мес., минимальная сумма пособия, выплачиваемая гражданам без трудового стажа, составляет 850 руб./мес.

Расчёт средней заработной платы. Калькулятор

Средний заработок можно рассчитать следующим образом:

Сначала определяем расчётный период. Например, с 1 марта до 31 мая. За трёхмесячный расчётный период учитываются все начисления, которые, согласно законодательству входят в исчисляемые суммы и складываем. Получаем общую сумму, начисленную за указанное время. Например, 36 тысяч рублей. Рабочих дней в указанный период было 60. Из них работник отработал 59.

36000 / 59 дней = 610,17 – дневной заработок.

60 дней / 3 месяца = 20 – среднее количество рабочих дней в месяц.

610,17 х 20 = 12203,4 – средняя заработная плата

Упростить задачу Вы можете, воспользовавшись нашим калькулятором.

Для этого необходимо заполнить такие графы, как заработок за каждый месяц расчётного периода, количество рабочих дней и количество фактически отработанных работником в указанном периоде дней.

Калькулятор выдаст Вам рассчитываемую сумму.

На региональном бланке

Надо отметить, что свой образец справки о размере среднего заработка для центра занятости может быть утверждён на уровне субъекта РФ органом, отвечающим за трудовые отношения в регионе.

Например, в г. Москве – это Приложение 1 к приказу ДТСЗН города Москвы от «24» декабря 2020 № 1721. Приложением № 1 утверждена форма московской справки. На официальном сайте ее можно скачать по ссылке. Вот ее бланк.

Далее показан пример заполнения справки о среднем заработке, которую могут при желании использовать работодатели, зарегистрированные на территории г. Москвы. За основу возьмём те же условия. И дополнительно укажем, что с 08 февраля по 15 июля 2016 года Широкова на основании части 1 статьи 93 ТК РФ трудилась в режиме неполного рабочего времени.

На наш взгляд, второй (московский) образец заполнения справки о среднем заработке в 2020году оформлять даже проще, чем разработанный Минтрудом, поскольку он включает в себя меньшее число обязательных реквизитов, связанных с расчётом среднего заработка уволившегося (уволенного) сотрудника за последние 3 месяца.

Важно сказать, что каждый региональный центр занятости разрабатывает свой бланк. Поэтому, прежде чем заполнить справку, обратитесь за формой в территориальное отделение службы занятости. Представление справки не по форме, утвержденной региональным центром занятости, может быть причиной отказа для назначения пособия по безработице (письмо Роструда от 08.11.2010 № 3281-6-2).

Как заполнить справку о среднем заработке для центра занятости Бланк справки о среднем заработке для центра занятости Среднедневной заработок для расчета больничного в 2020 году Расчёт среднедневного заработка из МРОТ в 2020 году

Алгоритм заполнения справки для центра занятости

Указание среднего заработка обычно закрепляется за бухгалтером фирмы, если уволенный работал у ИП, у которого нет бухгалтера – предприниматель самостоятельно занимается расчетом.

Кстати! Чтобы предприниматель (или бухгалтер) не занимались поисками бланков, образец и порядок расчета среднего заработка гражданин может предварительно взять в ЦЗ. В порядке расчета указывается, что входит, а что нет в выплаты за последние три месяца до даты увольнения.

Шаг 1. Реквизиты и общая информация

В образце справки бухгалтер для начала заполняет общий блок информации об организации, далее – указывает сведения о работнике и данные о результатах труда (время, суммы).

Шаг 2. Расчет и указание среднего заработка

Основная информация – это указание усредненной зарплаты за три месяца трудоустройства. Бухгалтер высчитывает заработанные за это время суммы, период фактической работы.

Сумма зарплаты указывается цифрами и прописью: 40 000 (сорок тысяч рублей). Последние 6 месяцев учитываются в образце справки о среднем заработке, если трех недостаточно для расчета (нет данных).

Шаг 3 Отражение периода работы в организации

- общий период трудоустройства в фирме;

- количество недель, отработанных за год;

- периоды больничных, трудовых и прочих отпусков.

Шаг 4 Подписание справки

Готовый образец справки удостоверяется самим директором. За предоставление достоверных расчетов среднемесячного заработка отвечает исполнитель (обычно – бухгалтер). Он же ставит свою оригинальную подпись.

В отсутствии директора и бухгалтера за них расписываются замещающие работники. Если справка оформлялась не на фирменном бланке – сверху слева документа ставится угловая печать. В конце – указывается контактный номер бухгалтерии.

В какой момент нужно выдать справку

Справка о среднем заработке для определения пособия по безработице не входит в состав обязательных документов, которые администрация должна оформлять в момент расторжения трудового договора с работником.

Она составляется при поступлении запроса уволенного или увольняющегося человека на руководителя фирмы. Согласно законодательству этот документ бухгалтерия обязана составить ему в течение трех дней с момента подачи заявления на формирование этого бланка.

За исключением, случая когда он попросил выдать ее, являясь еще работником фирмы. В этом случае оно оформляться и передается увольняемому в последний день работы этого человека.

Внимание! Работник, который увольняется, может ее запросить сразу же в момент увольнения или же обратиться чуть позже. Работодатель не имеет права отказать ему в этой просьбе, даже если с момента прекращения действия договора с этим человеком прошел год и более длительный период.

Читайте также: