Удержание ипн опв и восмс по налоговому учету в 1с

Опубликовано: 13.05.2024

Дата публикации 25.03.2021

Законом РК № 382-VI от 10.12.2020 г. внесены изменения в расчет ИПН. Изменения связаны с введением вычета по ВОСМС при определении облагаемого дохода работников при расчете ИПН. Однако, главным неприятным сюрпризом для налоговых агентов стала дата введения изменений в действие – с 01.01.2020 г. (ретроспективно). Как применять вычет по ВОСМС, следует ли пересчитывать всю зарплаты к выдаче за 11 месяцев 2020 г. и как быть с корректировкой 90% при зарплате менее 25 МРП –расскажем далее…

В чем суть изменений в НК РК касательно вычетов?

Законом №405-V от 16.11.2015 г. «Об обязательном социальном медицинском страховании» была закреплена обязанность работодателей по расчету и удержанию взносов на медстрахование (ВОСМС) из доходов работников. Ставка взносов на 2020 г. составляет 1% от дохода, на 2021 г. -2 %. (ст.28 закона №405-V). При этом удерживаемая сумма никак не отражалась на расчете суммы ИПН, поскольку ВОСМС, в отличие от ОПВ, не входили в категорию сумм, относящихся на вычеты.

Однако, с принятием закона № 382-VI от 10.12.2020 г. у работников появилась возможность уменьшить сумму ИПН со своих доходов на сумму ВОСМС. Несмотря на то, что такая норма является справедливой, поскольку ВОСМС уплачиваются «за счет» работников, работодателям это нововведение доставит множество хлопот. Закон, принятый 10.12.2020 г., вводит норму касательно вычета по ВОСМС ретроспективно – с 01.01.2020 г.

Это автоматически означает, что все расчеты по заработной плате «на руки» и ИПН за 11 месяцев 2020 г. могут быть признаны некорректными. Ведь де-юре, они не соответствуют нормам текущего законодательства.

Насколько вычет по ВОСМС влияет на сумму зарплаты «к выдаче» и сумму ИПН?

Рассмотрим на примере, какова разница между зарплатой «на руки» и суммой ИПН, рассчитанными без учета вычета по ВОСМС и с применением вычета.

Например, зарплата работника в течение 11 месяцев 2020 г. (январь-ноябрь) составляла 150 000 тг. Никаких льгот и дополнительных вычетов у работника нет, при расчете ИПН применялся только стандартный вычет в размере 1 МЗП.

В течение года месячная зарплата «на руки» рассчитывалась следующим образом:

(150 000 – 15 000 (ОПВ) -42 500 (вычет 1 МЗП)) *10% =92 500 *10% =9 250 тг. (ИПН)

150 000 *1% = 1 500 тг. (ВОСМС).

150 000 -15 000 (ОПВ) -9 250 (ИПН) – 1 500 (ВОСМС) =124 250 тг (зарплата «на руки».

Обращаем внимание, что сумма ВОСМС не учитывается при расчете облагаемого дохода по ИПН.

После введения вычета по ВОСМС при прочих равных условиях зарплата «на руки» составит:

150 000 *1% = 1 500 тг. (ВОСМС).

(150 000 -15 000 (ОПВ) -42 500 (вычет 1 МЗП) -1 500 (ВОСМС)) *10% =91 000 *10% =9 100 тг. (ИПН).

150 000 -15 000 (ОПВ) -9 100 ИПН -1 500 (ВОСМС) = 124 400 тг. (зарплата «на руки»).

На примере видно, что сумма ИПН с зарплаты в 150 000 тг. после применения вычета стала меньше на 150 тг.

9 250 -9 100 = 150 тг.

А зарплата «на руки», наоборот, увеличилась на 150 тг.

124 400 -124 250 =150 тг.

С учетом введения нормы с 01.01.2020 г. за 11 месяцев 2020 г. по работнику образовалась:

- переплата по ИПН (150*11 =1 650 тг.);

- задолженность по зарплате на аналогичную сумму.

Надо ли пересчитывать зарплату за 11 месяцев 2020 г. и пересдавать декларации?

Как наглядно видно на примере, введение вычета по ВОСМС крайне незначительно влияет на сумму «экономии» работника на ИПН и ненамного повышает зарплату «на руки». При этом, у бухгалтеров возникает обязанность:

- произвести перерасчет ИПН за январь-ноябрь 2020 г.;

- пересдать налоговую отчетность по ф.200.00 (сдать дополнительные формы за 1-3 квартал);

- доплатить работникам «задолженность» по зарплате.

Напомним, что с 2020 г. в ф.200.00 (Приложение 200.05) необходимо отражать отдельно по каждому физлицу сведения:

- о полученных доходах;

- вычетах, применяемых при расчете ИПН;

- исчисленных суммах налогов, взносов и отчислений;

- суммах налогов, взносов и отчислений, подлежащих уплате.

Таким образом, работодателю придется проделать огромную работу, фактически пересчитав платежи по зарплате за весь год по каждому работнику (в т.ч. по уволенным в течение года).

При этом, вычет по ВОСМС, в отличие от вычета 1 МЗП, не требует заявления от работника, следовательно вычет должен применяться «по умолчанию», как это делается при применении вычета по ОПВ. Для работодателя это означает, что даже если работник не обращается с просьбой применить вычет и доплатить ему «задолженность» по зарплате, работодатель обязан сделать все расчеты «добровольно».

Как быть с корректировкой 90% по ИПН?

Помимо огромного объема работы по пересчету данных за 11 месяцев 2020 г., введение вычета по ВОСМС влечет за собой еще одну проблему: невозможность рассчитать сумму корректировки 90% для доходов работников, которые составляют менее 25 МРП в 2020 г. (25 * 2 651 = 66 275 тенге).

Напомним, что корректировка в размере 90% по ИПН производится в соответствии с пп.49 п.1 ст.341 НК РК. При этом налоговые вычеты участвуют в расчете налогооблагаемого дохода, что создает логический тупик:

- для расчета корректировки нужно предварительно рассчитать ВОСМС;

- для расчет ВОСМС нужно значение 90% корректировки.

При этом, такая проблема возникает только по расчетам за 2020 г., поскольку с 01.01.2021 г. корректировка переносится из ст.341 НК РК в ст. 353 НК РК. В 2021 г. при расчете корректировки уже не будет возникать логической ошибки. Но если работники с доходом ниже 66 275 тг. в месяц были в организации в 2020 г., сделать перерасчет по ним не получится.

Рассмотрим, в чем же заключается логическая ошибка, на примере:

Оклад работника в 2020 г. 60 000 тг., что ниже 25 МРП. Следовательно, работник имеет право на корректировку по ИПН 90%. При этом работник не имеет никаких дополнительных льгот, а применяет только стандартный вычет 1 МЗП.

Расчет в течение года (до применения вычета по ВОСМС) производился следующим образом:

60 000 -6 000 (ОПВ)-42 500 (вычет 1 МЗП) =11 500 тг. (облагаемый доход по ИПН до корректировки);

11 500 *90% =10 350 тг. (корректировка ИПН);

11 500 -10 350 = 1 150 тг. (облагаемый доход по ИПН после корректировки);

1 150 *10% =115 тг. (ИПН к удержанию);

60 000 *1% =600 тг. (ВОСМС).

60 000 -6 000 (ОПВ) -115 (ИПН) -600 (ВОСМС) =53 285 тг. (зарплата «на руки»).

Если же применять вычет по ВОСМС, то возникают две взаимозависимые величины:

- ВОСМС;

- сумма корректировки по ИПН.

Это связано с тем, что с 2020 года 90% корректировка применяется не только при расчете ИПН, но и при расчете ВОСМС (ст. 29 Закона №405-V от 16.11.2015 г.).

Расчет облагаемого дохода по ИПН до корректировки должен был бы производиться следующим образом:

60 000 -6 000 (ОПВ)-42 500 (вычет 1 МЗП) – вычет по ВОСМС

Только после определения этой суммы можно будет рассчитать сумму корректировки 90%, которая, в свою очередь, будет использоваться при расчете корректировки ВОСМС 90%:

(60 000 -90% корректировка)*1%.

Как видим, возникает взаимозависимость двух величин, а следовательно, произвести расчет за период 2020 г. нет возможности.

Будут ли к работодателям применяться санкции за игнорирование новой нормы?

Огромный объем работы, свалившийся на работодателей (а точнее – на бухгалтеров) с введением новой нормы «задним числом» сложно выполнить даже при желании соблюсти требования нового закона. Большая часть налогоплательщиков же возмущена подобными ретроспективными изменениями и заявляет о недопустимости таких требований относительно 2020 г.

Формально, несоблюдение требований действующего законодательства грозит работодателям полным спектром санкций со стороны НК РК и трудовой инспекции:

- штрафы за «невыплату» части зарплаты;

- штрафы за нарушение налогового законодательства и Закона о бухгалтерском учете, поскольку не применен обязательный вычет.

Также следует иметь ввиду, что сдача дополнительных форм негативно влияет на категорию налогоплательщика по СУР.

Поскольку под данные санкции автоматически попадают практически все работодатели, от уполномоченных органов ожидаются разъяснения как по порядку пересчета, так и по срокам сдачи дополнительных форм и применению санкций к тем, кто проигнорировал новые требования. Соответствующие запросы уже направлены в МФ РК, МНЭ РК, КГД МФ РК.

Рекомендуем дождаться официального ответа госорганов перед внесением каких-либо поправок и сдачей дополнительных форм. Следите за новостями.

Представим распространенную ситуацию: трудовой договор заключен с нерезидентом без вида на жительство в РК. Как рассчитать заработную плату в 2021 году?

С доходов работника-иностранца, являющегося резидентом страны участницы ЕАЭС, не имеющего вида на жительство, удерживается:

ИПН по ставке 10% без предоставления налоговых вычетов (в соответствии с п. 3 ст. 655 НК РК);

ВОСМС по ставке 2%;

ОПВ по ставке 10%;

социальный налог по ставке 9,5% (согласно ст. 484 НК РК);

социальные отчисления по ставке 3,5% (согласно ст. 98 Договора о ЕАЭС и Правил исчисления и перечисления СО),

отчисления ОСМС по ставке 2% (согласно ст. 98 Договора о ЕАЭС и ст. 27 Закона РК «Об ОСМС»).

Ст. 3 Закона РК «О пенсионном обеспечении» определено, что, если международным договором, ратифицированным Республикой Казахстан, установлены иные правила, чем те, которые содержатся в настоящем Законе, применяются правила международного договора.

Согласно п. 1 ст. 3 Соглашения формирование пенсионных прав трудящихся осуществляется за счет пенсионных взносов на тех же условиях и в том же порядке, что и формирование пенсионных прав граждан государства трудоустройства.

Поэтому ОПВ с доходов граждан стран ЕАЭС, не имеющих вида на жительство, удерживаются с 01.01.2021 года.

Согласно п. 1 ст. 317 НК РК по доходам, подлежащим налогообложению у источника выплаты, гражданина Республики Казахстан, иностранца или лица без гражданства, являющегося резидентом Республики Казахстан (далее – физическое лицо-резидент), исчисление, удержание и перечисление индивидуального подоходного налога, а также представление налоговой отчетности производятся налоговым агентом в порядке и сроки, которые установлены настоящей главой, параграфом 1 главы 36, главой 38 и статьей 657 настоящего Кодекса, по ставкам, предусмотренным статьей 320 настоящего Кодекса.

Согласно ст. 217 НК РК физическое лицо признается постоянно пребывающим в Республике Казахстан для текущего налогового периода, если оно находится в Республике Казахстан не менее ста восьмидесяти трех календарных дней (включая дни приезда и отъезда) в любом последовательном двенадцатимесячном периоде, оканчивающемся в текущем налоговом периоде.

Центр жизненных интересов физического лица признается находящимся в Республике Казахстан при одновременном выполнении следующих условий:

физическое лицо имеет гражданство Республики Казахстан или разрешение на проживание в Республике Казахстан (вид на жительство);

супруг(а) и (или) близкие родственники физического лица проживают в Республике Казахстан;

наличие в Республике Казахстан недвижимого имущества, принадлежащего на праве собственности или на иных основаниях физическому лицу и (или) супругу(е) и (или) его близким родственникам, доступного в любое время для его проживания и (или) для проживания супруга(и) и (или) его близких родственников.

Поэтому если ваш работник-иностранец находился в РК в течение 12-месячного периода, на который приходится текущий период, не менее 183 календарных дней, то он в целях налогообложения признается резидентом РК. К такому работнику можно применять стандартный налоговый вычет в размере 1 МЗП при исчислении ИПН у ИВ после того, как он напишет соответствующее заявление.

Согласно ст. 2, 24 Закона РК «О пенсионном обеспечении» с доходов работника-иностранца, не имеющего вида на жительство в РК (не признанного постоянно проживающим в РК), ОПВ пока не удерживаются.

Обратите внимание! Соглашение о пенсионных выплатах в ЕАЭС было подписано, поэтому ОПВ с доходов граждан ЕАЭС скоро будут удерживаться. Как только Соглашение вступит в силу.

Т.е., если физическое лицо будет признано в отчетном периоде резидентом РК в соответствии со ст. 217 НК РК, то тогда налоговые вычеты в виде ОПВ и ВОСМС, 1 МЗП при исчислении ИПН у ИВ к нему применяться будут.

Важно! Заключенный трудовой договор с иностранцем-гражданином ЕАЭС должен быть не только зарегистрирован в системе ЕСУТД в соответствии со ст. 23 Трудового кодекса, но и еще данный договор иностранец обязан зарегистрировать в миграционной полиции.

Всегда актуальная информация об изменениях в сфере учета и государственных закупок.

23 января 2020г.

Если физическое лицо выполняет некоторые работы, оказывает услуги, занимается иной деятельностью без привлечения наемных работников, то такое лицо вправе не регистрироваться в качестве индивидуального предпринимателя. Для работ и услуг, выполняемых такими лицами, предусмотрено понятие работа по договору подряда и работа по договору возмездного оказания услуг. Данные виды договоров и являются договорами гражданско-правового характера (ГПХ)

Основания для исчисления и удержания ИПН по договорам ГПХ

п.2 Ст.321 НК РК:В годовой доход физического лица включаются все виды его доходов:

2) доход от реализации товаров, выполнения работ, оказания услуг, кроме имущественного дохода, полученный физическим лицом, не являющимся индивидуальным предпринимателем, лицом, занимающимся частной практикой

Вывод: Доходы по ДГПХ являются объектом обложения ИПН у источника выплаты

Ст.350 НК РК:

п.1. Исчисление, удержание и уплата в бюджет индивидуального подоходного налога осуществляются у источника выплаты налоговым агентом в случае, если такие доходы подлежат выплате (выплачиваются) указанным налоговым агентом

п.2. Если иное не установлено пунктом 3 настоящей статьи, налоговыми агентами признаются следующие лица, выплачивающие доход физическому лицу-резиденту:

1) индивидуальный предприниматель

2) лицо, занимающееся частной практикой

3) юридическое лицо, в том числе нерезидент, осуществляющий деятельность в Республике Казахстан через постоянное учреждение

Вывод: Исчисляет, удерживает и уплачивает в бюджет ИПН за физических лиц, работающих по ДГПХ – налоговый агент, т.е. приобретатель или услугополучатель

п.1 Ст.320 НК РК: Доходы налогоплательщика, за исключением доходов, указанных в пункте 2 статьи 320 (дивиденды), облагаются налогом по ставке 10 процентов

Вывод: Доходы по ДГПХ облагаются налогом по ставке 10%

Ст. 351 НК РК:

п.1. Исчисление индивидуального подоходного налога по доходам, подлежащим налогообложению у источника выплаты, производится налоговым агентом при начислении дохода, подлежащего налогообложению

п.2. Удержание индивидуального подоходного налога производится налоговым агентом не позднее дня выплаты дохода, подлежащего налогообложению у источника выплаты, если иное не предусмотрено настоящим Кодексом

п.3. Налоговый агент осуществляет перечисление индивидуального подоходного налога по выплаченным доходам не позднее двадцати пяти календарных дней после окончания месяца, в котором была осуществлена выплата дохода, по месту своего нахождения, если иное не предусмотрено настоящей статьей

Вывод: ИПН по доходам от ДГПХ удерживается в момент выплаты дохода и подлежит перечислению до 25 числа месяца, следующего за месяцем выплаты такого дохода

п.5 Ст.353 НК РК: Размер облагаемых доходов от налогового агента, в том числе по видам доходов, не указанных в пунктах 1, 2, 3 и 4 настоящей статьи, определяется в следующем порядке:

сумма всех доходов, подлежащих налогообложению у источника выплаты, не указанных в пунктах 1, 2, 3 и 4 настоящей статьи, полученных в текущем налоговом периоде,

сумма корректировки дохода в текущем налоговом периоде, предусмотренной пунктом 1 статьи 341 настоящего Кодекса,

сумма стандартного вычета, указанного в подпунктах 2) и 3) пункта 1 статьи 346 настоящего Кодекса

Вывод: Стандартный вычет в размере 1МЗП (42 500 тенге) при исчислении ИПН по ДГПХ не применяется. Применению подлежат лишь стандартные вычеты в размере 882 МРП, в соответствии с пп.2 и 3 п.1 Ст. 346 НК РК

Основания для исчисления и удержания ОПВ по договорам ГПХ

п. 4-1 Ст. 25 Закон РК «О пенсионном обеспечении в Республике Казахстан»:

Для физических лиц, получающих доходы по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), за исключением случая, предусмотренного подпунктом 5) пункта 2 статьи 24 настоящего Закона, обязательные пенсионные взносы, подлежащие уплате в единый накопительный пенсионный фонд, устанавливаются в размере 10 процентов от получаемого дохода, но не выше 10 процентов 50-кратного минимального размера заработной платы, установленного на соответствующий финансовый год законом о республиканском бюджете

Вывод: ОПВ удерживаются с дохода физического лица, если по договору ГПХ им оказываются услуги/выполняются работы. Ставка ОПВ 10% без ограничения нижнего предела, т.е. от фактического дохода, но не выше 10% от 50-кратного МЗП (212 500 тенге в 2020 году)

Основания для исчисления и удержания взносов ОСМС по договорам ГПХ

пп.8 п.2 Ст. 14 Закон РК «Об обязательном социальном медицинском страховании»:

Плательщиками взносов являются:

физические лица, получающие доходы по заключенным с налоговым агентом договорам гражданско-правового характера в соответствии с законодательством Республики Казахстан (далее – физические лица, получающие доходы по договорам гражданско-правового характера)

п.4. Исчисление (удержание) и перечисление взносов физических лиц, получающих доходы по договорам гражданско-правового характера, в фонд осуществляются за счет доходов таких физических лиц налоговыми агентами, определенными налоговым законодательством Республики Казахстан

Ст. 28. Взносы работников, в том числе государственных и гражданских служащих, а также физических лиц, получающих доходы по договорам гражданско-правового характера, подлежащие уплате в фонд, устанавливаются в размере:

с 1 января 2020 года – 1 процента от объекта исчисления взносов

Объектами исчисления взносов работников, в том числе государственных и гражданских служащих, а также физических лиц, получающих доходы по договорам гражданско-правового характера, являются их доходы, исчисленные в соответствии со статьей 29 настоящего Закона

п.2. Ст. 29. Доходами физического лица по договорам гражданско-правового характера являются все начисленные доходы по данным договорам, за исключением доходов, установленных пунктом 4 настоящей статьи

п.4. Ст.29: Отчисления и (или) взносы в фонд не удерживаются со следующих выплат и доходов:

1) доходов, указанных в пункте 2 статьи 319 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет"

2) доходов, указанных в пункте 1 статьи 341 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс), за исключением доходов, указанных в подпунктах 10), 12) и 13) пункта 1 статьи 341 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет"

3) доходов, указанных в подпункте 10) статьи 654 Кодекса Республики Казахстан "О налогах и других обязательных платежах в бюджет"

4) выплат за счет средств грантов (кроме выплат в виде оплаты труда работникам и оплаты работ (услуг) физическим лицам по договорам гражданско-правового характера)

5) компенсационных выплат при расторжении трудового договора в случаях прекращения деятельности работодателя - физического лица либо ликвидации работодателя - юридического лица, сокращения численности или штата работников в размерах, установленных законодательством Республики Казахстан

п.3 Ст.29: Ежемесячный доход, принимаемый для исчисления взносов, должен исчисляться по сумме всех видов доходов физического лица и не должен превышать 10-кратный минимальный размер заработной платы, установленный на соответствующий финансовый год законом о республиканском бюджете

Вывод: Взносы ОСМС в размере 1% удерживаются с дохода физического лица, работающего по договору ГПХ. Максимальный ежемесячный предел по взносам ОСМС в 2020 году равен 4 250 тенге

В ПРОЕКТЕ! ЖДЕМ ИЗМЕНЕНИЙ!

В 2020 году физическим лицам, работающим по договорам ГПХ планируется предоставить вычет по ОПВ и вычет по взносам на ОСМС при исчислении ИПН

Итак, что можно выгрузить?

Планы счетов:

Планы видов расчета:

Основные начисления организаций;

Дополнительные начисления организаций;

Планы видов характеристик:

Виды субконто типовые.

Регистры сведений:

Гражданство физического лица;

Налоговые вычеты физических лиц по ИПН;

Применение вычетов по ИПН;

Паспортные данные физического лица;

Сведения об инвалидности физлиц;

Сведения о пенсионном обеспечении физических лиц;

Сведения о физлицах участниках ВОВ и приравненных к ним;

Сведения с предыдущего места работы физических лиц;

Фамилия, имя, отчество физического лица;

Фамилия, имя, отчество физического лица при присвоении СИК;

Карт-счета физических лиц;

Размеры отчислений в резервы;

Учет основного заработка сотрудников подразделений организации;

Коды строк декларации по ИПН и СН;

Ответственные лица организаций;

Начиная с версии правил "BPKZ20341 - ZUPKZ20201"

Учетная политика (налоговый учет)

Учетная политика по персоналу организаций

Справочники:

Карт-счета физических лиц;

Способы отражения зарплаты в регламентированном учете;

Виды контактной информации;

Группы доступа физических лиц.

Документы:

Прием на работу в организацию;

Кадровое перемещение организаций;

Увольнение из организаций;

Начисление зарплаты сотрудникам организаций;

Ввод сведений о плановых удержаниях сотрудников организаций;

Заявление на предоставление вычета по ИПН;

Расчет ИПН, ОПВ, ВОСМС и удержаний;

Расчет СН, СО, ОППВ и ООСМС;

Расчет налогов при поступлении активов и услуг;

Удержание ИПН, ОПВ и ВОСМС по налоговому учету;

Ввод сведений о регл учете плановых начислений сотрудников организаций;

Ввод начальных остатков по зарплате;

Отражение зарплаты в регл учете;

Расчет пени ОПВ, СО, ОППВ, ВОСМС и ООСМС;

Зарплата к выплате организаций;

Депонирование заработной платы;

ОПВ, ОППВ Перечисление в фонды;

ОПВ, ОППВ Возврат взносов;

СО, ВОСМС, ООСМС Перечисление в фонды;

СО, ВОСМС, ООСМС Возврат отчислений;

ИЛ перечисление получателям;

Платежное поручение исходящее;

Платежное поручение входящее;

Возврат зарплаты сотрудников организаций;

Приходный кассовый ордер;

Расходный кассовый ордер;

Начисление отпуска сотрудникам организаций;

Начисление по больничному листу;

Расчет при увольнении сотрудника организаций;

Начиная с версии правил "BPKZ20341 - ZUPKZ20201"

Корректировка записей регистров;

Технические особенности правил обмена данными

Большинство документов переносятся "один к одному". Исключение составляет документ "Начисление зарплаты сотрудникам организаций". Из него выделяются такие начисления как отпуск, компенсация отпуска и больничный, которые переносятся в соответствующие документы "Начисление отпуска сотрудникам организаций", "Расчет при увольнении сотрудника организаций", "Начисление по больничному листу".

Также, начисления организации делятся на основные и дополнительные.

Типовой план счетов БУ в ЗУП полностью синхронизируется с БК, т.е. все ваши добавленные счета, субконто и все признаки счетов в обеих информационных базах (далее ИБ) будут одинаковыми.

Описание процесса переноса данных

Выгрузку в первый раз лучше делать на копии, чтобы потренироваться. В ней же можно рассчитать пробно месяц. И только потом переходить к настоящей ИБ.

Чтобы произвести разовую выгрузку данных из БК в ЗУП, понадобится обработка "Универсальный обмен данными в формате XML" версии 2.1.8 (для других версий корректность переноса не гарантируется). Данную обработку можно достать, установив конфигурацию "Конвертация данных 2.0" (далее КД). В релизе КД 2.1.8.2 версия обработки 2.1.8. Обработка будет находиться в каталоге шаблонов данной конфигурации. Название у обработки будет V8Exchan82.epf.

Открываем "Универсальный обмен данными в формате XML" в БК и на вкладке "Выгрузка данных" указываем:

Имя файла правил - это те правила, которые можно скачать в данной публикации. При указании файла правил будет задан вопрос "Загрузить правила обмена данными?", нужно согласиться;

Выгрузка в файл обмена - в описании будет произведен обмен через файл, но можно и напрямую в ИБ;

Имя файла данных - задаем произвольное имя, в этот файл будут выгружены данные.

На вкладке "Параметры выгрузки" можно указать Организацию по которой будут выгружаться данные. Данная опция пригодится, когда в БК ведется учет по нескольким организациям, а с ЗУП будет работать только одна.

После того как закончили с настройками, нажимаем на кнопку "Выгрузить данные". Откроется специальная обработка "Разделение начислений".

На первой вкладке нужно будет разделить начисления на основные и дополнительные (особенность ЗУП). Для ускорения процесса можно воспользоваться кнопкой "Незадействованные начисления".

В основные начисления определяем преимущественно начисления с установленным флагом "Засчитывается как отработанное время", а также:

Доплаты(оплаты) за выходные праздничные дни, за сверхурочные, за ночные.

В дополнительные начисления определяем все остальные начисления, а также:

Компенсация отпуска при увольнении;

На второй вкладке указываем начисления, которые относятся к отпускам и больничным. Быстро заполнить можно при помощи кнопки "Заполнить".

Когда с разделением начислений покончено, можно проверить себя нажав кнопку "Проверить".

Также следует воспользоваться кнопкой "Сохранить", что позволит сохранить список начислений, который впоследствии можно загрузить при выгрузке в реальную ИБ.

Если все верно, нажимаем кнопку "ОК", после чего начнется выгрузка данных.

Когда выгрузка завершится, переходим в ИБ ЗУП и открываем там обработку "Универсальный обмен данными в формате XML" версии 2.1.8 (для других версий корректность переноса не гарантируется).

На вкладке "Загрузка данных" указываем:

Имя файла для загрузки - тот файл с данными, что мы выгрузили из БК.

Нажимаем кнопку "Загрузить данные", и начнется загрузка данных в ЗУП.

Примечание: Пункты меню в дальнейшем повествовании будут указаны для Полного интерфейса.

Далее, следует создать пользователей в ЗУП. При создании пользователей, можно задавать им имена как в БК, тогда они свяжутся со справочником "Пользователи". Также следует зайти в главное меню Сервис - Настройки пользователя, и задать соответствующие настройки каждому пользователю.

Примечание: После загрузки, не удивляйтесь если не увидите ни одного документа в ЗУП. Чтобы их увидеть нужно зайти в главное меню Сервис - Настройки пользователя и поставить флаг напротив пункта "Учет по всем организациям". Рекомендуется там же заполнить пункт "Основная организация".

Следующая настройка в главном меню Предприятие - Параметры учета, задаем в соответствии с БК.

Потом учетная политика, главное меню Предприятие - Учетная политика - Учетная политика по персоналу организаций и Учетная политика (налоговый учет), создаем новые записи в соответствии с БК.

Примечание: После изменения параметров учета, перезайдите в ИБ ЗУП.

Переходим к начислениям. Главное меню Расчет зарплаты организации - Настройка расчета зарплаты.

Дозаполняем Средний заработок:

Заработок для расчета больничных - недостающие базовые расчеты берем из больничного в БК, но только с признаком "Индексируемый заработок", и кроме премий.

Аналогично, Заработок для расчета больничных ( без индексации ) , только без признака "Индексируемый заработок".

Заработок для расчета отпускных - недостающие базовые расчеты берем из отпуска в БК, но только с признаком "Индексируемый заработок", и кроме премий.

Аналогично, Заработок для расчета отпускных ( без индексации ) , только без признака "Индексируемый заработок".

Основной заработок - преимущественно берем начисления из БК с признаком "Засчитывается как отработанное время", и с признаком "Индексируемый заработок".

Аналогично, Основной заработок ( без индексации ) , только без признака "Индексируемый заработок".

Премии , полностью учитываемые в ср . заработке ( начисленные пропорц . отраб . времени ) - помещаем туда начисления из БК с признаками "Является премией", "Индексируемый заработок", и со способом расчета не "Фиксированной суммой".

Аналогично, Премии , полностью учитываемые в ср . заработке ( начисленные пропорц . отраб . времени без индексации ) , только без признака "Индексируемый заработок".

Премии , частично учитываемые в ср . заработке ( начисленные фиксированной суммой ) - помещаем туда начисления из БК с признаками "Является премией", "Индексируемый заработок", и со способом расчета "Фиксированной суммой".

Аналогично, Премии , частично учитываемые в ср . заработке ( начисленные фиксированной суммой без индексации ) , только без признака "Индексируемый заработок".

Внимательно дозаполняем, проверяем Основные начисления:

Учет рабочего времени;

Учет по ООСМС и прочие признаки.

Внимательно дозаполняем, проверяем Дополнительные начисления:

Учет по ООСМС и прочие признаки.

Для премий обязательно нужно указывать количество в месяцах в "Премия по итогам работы за Х месяцев".

Внимательно дозаполняем, проверяем Удержания.

Заполняем регистр сведений "Коэффициенты оплаты сверхнормативных работ", если планируем работать "от табеля". Подробнее о данном регистре можно узнать из справки.

Итак, мы все настроили, но у нас в ЗУП все перенесенные документы не проведены, но содержат признак проведен. Сделано это намеренно, т.к. проводить документы в процессе переноса нецелесообразно, ввиду отсутствия настроек начислений, которые возможно задать только после переноса.

Используем стандартный инструмент главного меню Операции - Проведение документов.

Примечание: На время проведения документов рекомендуется временно снять флаг "Проверять пересечение периодов начислений" и "Единый нумератор кадровых документов" в регистре сведений "Учетная политика по персоналу организаций".

Сначала совместно проводим документы "Прием на работу в организацию", "Кадровое перемещение организаций", "Увольнение из организации". Для этого можно воспользоваться (но не обязательно) специальной обработкой "Проведение кадровых приказов в правильном порядке" (прилагается к публикации).

Все остальные виды документов можно проводить по отдельности. Мало кто ведет учет идеально правильно, поэтому будьте готовы исправлять возникающие ошибки.

После проведения и исправления ошибок, сверяем суммы в ИБ БК и ЗУП посредством отчета "Расчетная ведомость организаций".

Внимание! Перенос документов "Корректировка записей регистров" и "Сторнирование" появился в правилах начиная с версии "BPKZ20341 - ZUPKZ20201". При использовании более ранних версий правил, нужно создавать подобные документы вручную, если они затронули "зарплатные" регистры.

Заполняем Регламентированный производственный календарь, главное меню Предприятие - Рабочее время - Регламентированный производственный календарь. Далее создаем графики работы, главное меню Предприятие - Рабочее время - Графики работы.

Используя документ "Кадровое перемещение организаций", назначаем созданные графики сотрудникам.

Доработка правил

Изначально правила были написаны для доработанной конфигурации БК. Сюда я выкладываю правила для чистых неизмененных конфигураций БК и ЗУП. При необходимости, можете добавить в правила собственные доработки. Чтобы доработать правила под ваши нужды, вам необходимо уметь работать с конфигурацией КД. Вкратце, чтобы дорабатывать правила необходимо:

Установить КД, создать ИБ с конфигурацией КД;

В каталоге шаблонов КД взять обработку MD82Exp.epf, и с помощью нее выгрузить описание метаданных из ваших ИБ БК и ЗУП;

Загрузить эти описания в новые конфигурации в ИБ КД;

Загрузить непосредственно сами правила обмена данными, которые прилагаются к публикации, в ИБ КД.

После этого можно дорабатывать правила.

Дисклеймер

Данные правила писались далеко не один день, тестировались, использовались в реальном переносе данных. Но тем не менее, как и в любом сложном продукте, возможны ошибки. Также возможны ошибки и неточности в описании к данным правилам. Автор, по мере возможности, будет устранять выявленные недочеты и обновлять правила на новые релизы, но ничего не обещает. Также автор не несет никакой ответственности за использование вами данных правил.

С 2020 года в систему обязательного социального медицинского страхования внесены некоторые важные изменения. Они касаются уплаты взносов.

Теперь работники, индивидуальные предприниматели (в свою пользу), физические лица по договорам гражданско-правового характера и государство уплачивают взносы на ОСМС в свою пользу и за свой счет.

Кто должен платить взносы с 1 января 2020?

- ИП в свою пользу;

- Физические лица по договорам ГПХ;

- Лица, занимающиеся частной практикой (адвокаты, медиаторы, нотариусы и т.д.);

- Работники;

- Государство;

- Граждане РК, выехавшие за пределы РК, за исключением граждан, выехавших на ПМЖ за пределы РК

Кто не уплачивает взносы на ОСМС?

Законодательство освобождает от уплаты взносов на медицинское страхование следующие категории:

- Лица, за которых взносы уплачивает государство (дети, пенсионеры, инвалиды, безработные и др.);

- Военнослужащие;

- Сотрудники специальных государственных органов;

- Сотрудники правоохранительных органов.

Начиная с 2020 года уплата взносов ОСМС осуществляться за всех граждан РК (в том числе иностранных граждан, постоянно прибывающих на территории РК), в следующем порядке:

- работающее население производит уплату с доходов по трудовым договорам (удерживает и перечисляет работодатель);

- индивидуальные предприниматели оплачивают самостоятельно в свою пользу;

- физические лица, получающие доходы по договорам ГПХ (удерживает и перечисляет налоговый агент);

- самозанятые: ЕСП и лица, занимающиеся частной практикой;

- государство производит уплату взносов за социальные слои населения: дети, студенты, пенсионеры, инвалиды, зарегистрированные безработные граждане и т.д.;

- прочие категории: приостановившие деятельность ИП, самостоятельно уплачивающие за себя граждане (незарегистрированные безработные, выехавшие за пределы РК граждане и т.д.).

Чем взносы отличаются от отчислений?

Прежде чем разобраться в нововведениях и работе с ОСМС, давайте разберемся, чем взносы отличаются от отчислений.

Взносы – деньги, уплачиваемые в фонд плательщиками взносов, указанными в пункте 2 статьи 14 Закона, и дающие право потребителям медицинских услуг получать медицинскую помощь в системе обязательного социального медицинского страхования.

Отчисления – деньги, уплачиваемые работодателями за счет собственных средств в фонд социального медицинского страхования, дающие право потребителям медицинских услуг, за которых осуществлялась уплата отчислений, получать медицинскую помощь в системе обязательного социального медицинского страхования.

Ставки взносов на ОСМС

Обратите внимание! 01.01.2020 года установлены следующие ставки по взносам:

- Работники – 1%;

- Физические лица по договорам ГПХ – 1 %;

- Государство – 4 %;

- ИП в свою пользу – 5 %;

- Лица, занимающиеся частной практикой – 5%;

- Граждане РК, выехавшие за пределы РК – 5%.

Пример

В январе 2020 года работнику выплачено:

Оклад – 100 000 тенге

Компенсация при служебных командировках (освобождена от ОСМС) – 25 000 тенге.

Какую сумму работодатель должен удержать у сотрудника в качестве взноса на ОСМС?

Объект исчисления – 100 000 тенге

Сумма взноса на ОСМС составила 1 000 тенге (100 000 * 1%).

Порядок расчета взносов и отчислений на ОСМС

Предельный доход

Ежемесячный доход для исчисления отчислений и взносов не должен превышать 10 МЗП (в 2020 году расчет с дохода не более 425 000 тенге).

До 2019 года максимальный предел составлял 15 МЗП.

Порядок и сроки уплаты

Начисленные отчисления и взносы перечисляются через Государственную корпорацию на счет Фонда путем безналичных платежей.

Индивидуальные предприниматели, налоговые агенты, использующие труд физических лиц по договорам ГПХ, не имеющие счетов в банках и организациях, вносят отчисления и взносы наличными деньгами в банк для их последующего перечисления в фонд.

Перечисление осуществляется электронными платежными поручениями с приложением списка работников, индивидуальных предпринимателей, физических лиц по договорам ГПХ, которые произвели отчисления и взносы.

Такой список должен содержать:

- ИИН;

- фамилию, имя, отчество (при его наличии);

- дату рождения;

- сумму отчисления и взноса;

- период, за который уплачиваются отчисления и взносы.

Отчисления работодателей

Начисленные и удержанные взносы и отчисления перечисляются работодателем не позднее 25 числа месяца, следующего за месяцем выплаты доходов.

Работодатель обязан ежемесячно не позднее 15 числа месяца, следующего за отчетным, представлять работникам, за которых уплачиваются отчисления и взносы, сведения об исчисленных (удержанных) и перечисленных отчислениях и взносах.

Взносы работников

Исчисление (удержание) и перечисление взносов работников в фонд ежемесячно осуществляются работодателями за счет доходов работников.

Взносы ИП в свою пользу

Исчисление и уплата взносов ИП осуществляются самостоятельно путем прямого зачисления средств через Государственную корпорацию на счет фонда не позднее 25 числа месяца, следующего за отчетным.

Взносы физ. лиц, получающих доходы по договорам ГПХ

Исчисление (удержание) и перечисление взносов физических лиц, получающих доходы по договорам ГПХ, в фонд производится ежемесячно налоговыми агентами за счет доходов физических лиц.

Ответственность за несвоевременную уплату ОСМС

Если взносы ОСМС перечислены несвоевременно, с плательщика взыскивается пеня в размере 1,25-кратной официальной ставки рефинансирования, установленной Национальным Банком РК, за каждый день просрочки (включая день оплаты в фонд).

При этом суммы могут взыскиваться с банковских счетов плательщика в размере задолженности. Взыскание производится как со счетов в тенге, так и в иностранной валюте.

В этом случае плательщику направляется уведомление. При вручении уведомления, плательщик обязан предоставить в уполномоченные органы список работников, по которым производятся взносы и отчисления.

Если в течение установленного времени данный список не предоставлен, расходные операции по банковским счетам, а также кассе плательщика, приостанавливаются.

Если на банковском счете налогоплательщика окажется недостаточно средств, чтобы погасить задолженность, то деньги изымут в порядке, установленном Гражданским кодексом РК.

Как отражается в бухгалтерском учете?

Для отражения в бухгалтерском учете взносов на ОСМС, используется счет 3210 «Обязательства по социальному страхованию» Типового плана счетов. Уплата взносов на ОСМС производится ежемесячно до 25 числа, следующего за месяцем выплаты доходов.

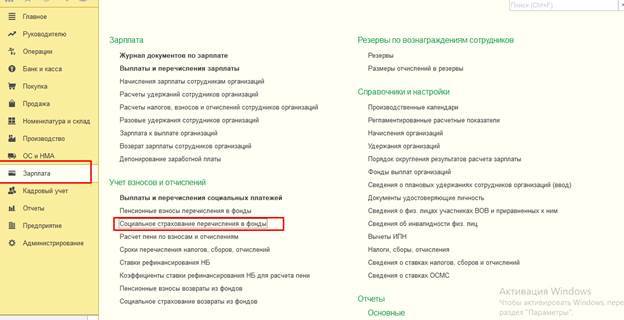

Настройка 1С для расчета ВОСМС за работников

Расчет взносов на ОСМС по работникам реализован в конфигурации «1С:Бухгалтерия 8 для Казахстана», начиная с релиза 3.0.33.2 от 10.01.2020 года.

Перед тем, как произвести расчет взносов по работникам, в программе необходимо выполнить некоторые настройки данных, которые влияют на участие работников в уплате взносов в системе медицинского страхования.

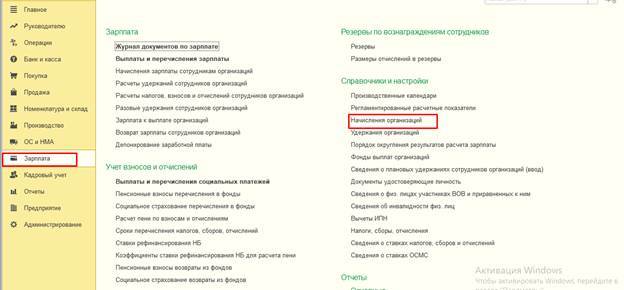

Ставка ВОСМС

Сведения о ставке взносов за работников устанавливаются в регистре сведений Сведения о ставках обязательного социального медицинского страхования. Регистр сведений расположен в разделе Предприятие – Налоги – Сведения о ставках ОСМС.

Для указания размера ставки взносов по сотрудникам, ставка задается для вида дохода Доходы от работодателя и указывается период действия данной записи.

При обновлении на релиз 3.0.33.2, в регистре автоматически создается новая запись на 01.01.2020 года с установленной ставкой взносов на ОСМС 1%.

С 2020 года также увеличивается ставка отчислений на ОСМС с 1,5% до 2%. Данное изменение также учтено в релизе. При обновлении ставка отчислений с 2020 года устанавливается в размере 2%.

Исключение работника из плательщиков взносов на ОСМС

Некоторые категории работников исключаются из системы социального медицинского страхования с точки зрения необходимости уплаты взносов в свою пользу (также за данные категории работодатель не производит уплату отчислений на ОСМС).

Как мы уже говорили, это работники-инвалиды, работники - получатели пенсионных выплат и другие установленные категории.

Что нужно сделать в программе, чтобы по данным категориям работников не производился расчет взносов (и отчислений) на ОСМС?

Здесь все просто. Если в карточке Физического лица указано, что лицо имеет инвалидность или является получателем пенсионных выплат, то программа автоматически исключает его из расчета взносов (и отчислений) на ОСМС. Никаких дополнительных настроек не требуется.

Если сотрудник, например, обучается по очной форме обучения или относится к категории «многодетные матери» - то есть также не должен производить уплату взносов в свою пользу (а работодатель отчислений по нему), для его исключения из соответствующих расчетов необходимо выполнить дополнительную настройку.

В карточке Физического лица в строке в регистре сведений Гражданство физических лиц, необходимо установить признак Не подлежит социальному медицинскому страхованию.

После чего по сотруднику не будет производиться расчет и удержание взносов на ОСМС, а также расчет отчисления за счет работодателя.

Настройка доходов работников для расчета ВОСМС

Некоторые виды доходов работников освобождены от уплаты взносов и отчислений на ОСМС.

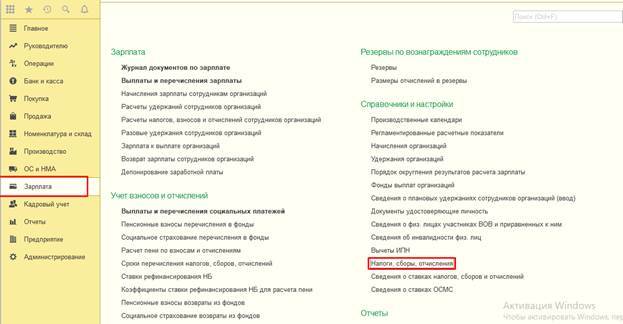

В конфигурации план видов расчета Начисления организации доступен в разделе Зарплата – Справочники и настройки.

В карточке вида Начисления организации порядок учета дохода при расчете взносов (и отчислений) на ОСМС указывается на закладке Учет в области Налогообложение.

Если данный доход участвует в расчете ВОСМС, то нужно указать значение Облагается целиком. Если доход освобожден от ВОСМС, то – Не облагается целиком.

Прочие настройки по ВОСМС

Прочие сведения, необходимые для учета и перечисления ВОСМС, содержатся в карточке Взносов (Зарплата – Справочники и настройки – справочник Налоги, сборы, отчисления).

В карточке Взносы на обязательное социальное медицинское страхование, указан счет учета взносов 3212 «Обязательства по взносам на социальное медицинское страхование».

Также для взносов установлен законодательно определенный КНП 122 «Взносы на обязательное социальное медицинское страхование».

Расчет и перечисление ВОСМС за работников

Начисление доходов для расчета ВОСМС за работников

После всех настроек переходим к расчету взносов на ОСМС.

Для этого потребуется документ Начисление зарплаты сотрудникам организации.

Сотрудники являются участниками системы обязательно социального медицинского страхования – за них производится исчисление и уплата взносов и отчислений на ОСМС.

Для вида начисления Оклад по дням установлена необходимость обложения ВОСМС.

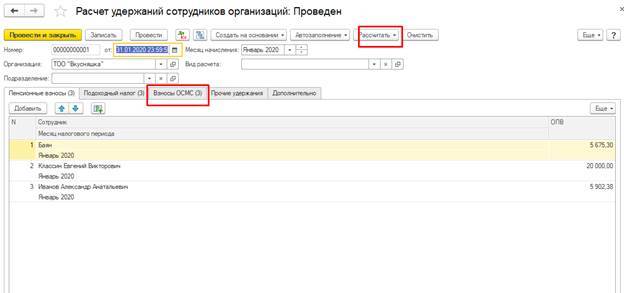

Расчет ВОСМС за работников

Расчет взносов на ОСМС выполняется документом Расчет удержаний сотрудников организаций. Он расположен на специализированной закладке Взносы ОСМС.

Расчет взносов выполнятся по кнопке Рассчитать.

По кнопке Подробно ВОСМС можно получить более подробную информацию о том, по каким данным расчет взносов был произведен системой.

Отражение в учете ВОСМС за работников

Для отражения данных о рассчитанной заработной плате сотрудников, а также налогов, взносов и отчислений с нее, используется документ Отражение зарплаты в регл. учете.

Документ заполняется по кнопке Автозаполнение.

Взносы на ОСМС отражаются на счете 3212 «Обязательства по взносам на социальное медицинское страхование» в карточке Взносов.

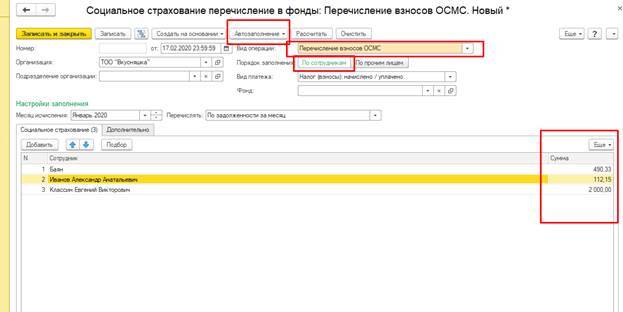

Перечисление и уплата ВОСМС за работников

Перечисление взносов на ОСМС оформляется документом Социальное страхование перечисления в фонды. Вид операции указываем – Перечисление взносов ОСМС.

Чтобы перечисления взносов по работникам отразились в системе, в порядке заполнения выбирается вариант По сотрудникам.

Заполнение данных об исчисленных суммах взносов производится стандартным образом по кнопке Автозаполнение.

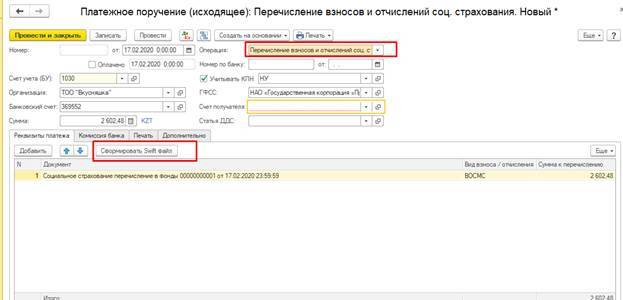

На основании документа вводится Платежное поручение (исходящее) с видом операции Перечисление взносов и отчислений соц. страхования, в котором отражается общая сумма взносов, подлежащая уплате в НАО «Государственная корпорация «Правительство для граждан».

Для документа автоматически определяется и устанавливается значение КНП (для взносов КНП 122). Так как КНП задается в целом для документа, в одном документе могут быть отражены платежи на ОСМС только одного вида (либо взносы, либо отчисления).

На основании документа по кнопке Сформировать Swift файл можно сформировать и выгрузить SWIFT-файла в формате МТ-102.

В конфигурации «1С:Бухгалтерия 8 для Казахстана» в ред. 3.0 реализован полноценный механизм работы со взносами на ОСМС за работников. Вы можете легко выполнить расчет взносов, отразить данные на счетах учета и сделать перечисление в НАО «Государственная корпорация «Правительство для граждан».

Не забывайте про обновление программы 1С. Только в этом случае в расчете будут строго контролироваться и соблюдаться все законодательные требования и особенности учета.

Действующий договор 1С:ИТС позволит использовать актуальные формы и справочники, которые необходимы для работы со взносами ОСМС. Чтобы узнать действие вашего договора, свяжитесь с нашими менеджерами.

Читайте также: