Учет основных средств в 2021 году в бухгалтерском и налоговом учете в бюджетном учреждении

Опубликовано: 30.04.2024

Казенное учреждение – это государственная структура, которая занимается оказанием государственных услуг. Это некоммерческие объекты, формируемые для осуществления культурных и прочих целей. Учредителем считается госорган, у которого есть соответствующие полномочия. Учет в таких субъектах ведется особым образом. Нюансы связаны с тем, что у субъекта нет прав на используемое имущество. Кроме того, подобные учреждения не могут пользоваться упрощенными системами обложения налогами.

Вопрос: Как отражаются в учете организации-арендатора расходы на аренду складских помещений, предоставленных во временное пользование казенным учреждением? Помещения находятся в федеральной собственности.

Договором аренды установлено, что арендная плата в сумме 150 000 руб. уплачивается до 15-го числа месяца, следующего за расчетным; стоимость арендуемых помещений равна 10 000 000 руб. Складские помещения используются для хранения сырья и производственной техники. Доходы и расходы в целях исчисления налога на прибыль организация определяет методом начисления.

Посмотреть ответ

Нюансы учета в казенном субъекте

Приведем нюансы учета в рассматриваемой структуре:

- Учредитель участвует в управлении финансами.

- Счета открываются в казначействе.

- Финансирование осуществляется в пределах сметы.

- Доходы от работы направляются в бюджет.

- Учреждение не имеет прав собственности на имущество.

- Операции с ценными бумагами не проводятся.

- Структура не имеет прав на использование УСН.

Вопрос: Как отразить в учете организации — плательщика ЕСХН расчеты с казенным учреждением по аренде земельного участка, находящегося в федеральной собственности?

Согласно договору аренды:

— арендная плата в сумме 90 000 руб. уплачивается до 15-го числа месяца, следующего за расчетным;

— стоимость арендуемого земельного участка равна 3 000 000 руб.

Земельный участок используется организацией для выращивания сельскохозяйственных культур. Договор аренды заключен на срок менее года.

Посмотреть ответ

Также существенными являются следующие особенности:

- Данные об активах фиксируются за балансом. Двойная запись не применяется.

- Учреждение использует только ОСНО.

Налоги не начисляются только на доход от основной деятельности.

ВАЖНО! Субъекту нужно направлять декларацию. Однако допускается предоставление документа в сжатом виде. Указывается минимальная информация.

Учетная политика

ВАЖНО! Образец учетной политики казенного учреждения от КонсультантПлюс доступен по ссылке

Учетная политика – это бумага, устанавливающая порядок бухучета и налогового учета. Для ее утверждения субъекту нужно издать приказ.

Она может меняться вследствие изменений, вносимых в законодательство или локальные нормативные акты. Документ создается на основании особенностей деятельности учреждения, его структуры. Учетная политика включает в себя эти пункты:

- Рабочие счета, которые применяются при учете.

- Особенности документооборота (включая перечень первичных документов).

- Порядок осуществления инвентаризации.

- Особенности внутреннего контроля.

- Способы оценки имущества и имеющихся обязательств.

Учетная политика позволяет установить порядок действий, когда соответствующие пункты не оговорены нормативными актами. Однако документ не должен противоречить действующим законам.

Первичная документация

Любая хозяйственная операция должна подтверждаться первичкой. На их основании создаются бухгалтерские проводки. Первичные документы нужно для установления обоснованности и разумности экономических действий. Казенные субъекты должны применять в своей деятельности документы, перечень которых утвержден Приказом №173. Дополнительный перечень бумаг может указываться в учетной политике. Рассмотрим правила формирования первичных документов:

- Применение форм, которые были установлены внутренними актами.

- Использование обязательных реквизитов.

- Незаполненные строки зачеркиваются.

- Недопустимы помарки.

Если документы будут создаваться без учета этих правил, у контролирующих органов могут возникнуть вопросы.

Учет операций с ОС и имуществом

ОС и имущество поступают в казенную структуру от учредителя. Именно на последнего возложена ответственность по содержанию, так как он является собственником. Рассмотрим основания, по которым учитываются операции:

- Принятие ОС на учет выполняется на основании решения комиссии. Первичным документом является акт передачи.

- Право управления образуется с дня регистрации.

- Оценка собственности проводится на основании стоимости, прописанной в акте.

- Корректировка стоимости выполняется на основании осуществленной модернизацией.

Бюджетная структура может купить имущество. Покупка осуществляется за счет денег, взятых из бюджета.

Пример учета покупки имущества

Учреждением было закуплено оборудование на 333 тыс. рублей. Траты на транспортировку равны 7 тыс. рублей. Проводки будут следующими:

- Дт 1 10631 310 Кт 1 30231 703. Поступление оборудования на 333 тыс. рублей.

- Дт (используется тот же дебетовый счет, что и в предыдущей проводке) Кт 1 30222 730. Отражение трат размером 7 тыс. рублей на транспортировку оборудования.

Со следующего месяца после поступления оборудования начинается начисление амортизации. Срок полезной эксплуатации определяется на основании Классификатора.

Реализация и списание ОС

Казенные учреждения могут реализовывать ОС. Однако для этого нужно получить одобрение учредителя. Иногда продажа связана с необходимостью погашения ущерба и обязательств, однако это крайние случаи. Доход от продажи направляется в бюджет.

ВНИМАНИЕ! Списание производится тогда, когда ОС утратили потребительские качества.

Пример списания ОС

В учреждении появился объект ОС, который вышел из строя. Его нужно списать. Остаточная стоимость составляет 36 тыс. рублей, амортизационные начисления – 90 тыс. рублей. После завершения ликвидации производится оприходование на сумму 600 рублей. Используются эти проводки:

- Дт 1 40110 172 Кт 1 10134 410. Списание стоимости на сумму 36 тысяч рублей.

- Дт 1 10134 410 Кт (используется тот же счет, что и в предыдущем примере). Списание начислений по амортизации на сумму 90 тыс. рублей.

- Дт 1 10536 340 Кт 1 40110 172. Оприходование дополнительных изделий на 600 рублей.

Каждая проводка подтверждается первичкой.

Учет операций по начислению зарплат

Рассмотрим пример. Казенное учреждение начислило зарплату сотрудникам. При начислении средств произошло удержание НДФЛ. Используются эти проводки:

- Дт 1 40120 211 Кт 1 302 11 730. Выплата заработка.

- Дт 1 302 11 830 Кт 1 303 01 730. Удержание НДФЛ.

- Дт 1 302 11 830 Кт 1 304 03 730. Перевод заработка на карту работника.

- Дт 1 304 03 830 Кт 1 304 05 211. Учет выдачи зарплаты.

Расчеты с сотрудниками учреждения имеют ряд особенностей. В частности, средства для расчетов аккумулируются из разных источников.

Учет материалов

Материалы могут поступить в казенную структуру на основании договора купли-продажи, дарения. Рассмотрим порядок установления стоимости материалов:

- При поставке в стоимость будут включены затраты на саму поставку, страховку, пошлину, услуги посреднических компаний.

- Стоимостью изготовления является себестоимостью. Она включает в себя траты на производство.

- Если материалы поступили по соглашению о дарении, в стоимость будет входить рыночная цена, стоимость поставки, траты на доведение изделия до нужного состояния.

- Если произошло централизованное поступление материалов, стоимость определяется на основании сумм, прописанных в сопроводительной документации.

Рыночную цену можно узнать путем установления рыночной стоимости аналогичных материалов.

Налогообложение

Средства, поступившие в учреждение из бюджета, не будут облагаться налогом. Налогообложение также не затрагивает доход, полученный от оказания государственных услуг. Налог на прибыль начисляется в отношении следующих поступлений:

- Доход от внебюджетных направлений работы, если отсутствует раздельный учет, смета трат.

- Возмещение ущерба, выплаченное третьими лицами.

- Стоимость имущества, переданного на бесплатной основе, если объекты не применяются в основной деятельности.

- Излишки, обнаруженные во время инвентаризации.

- Целевые поступления, израсходованные по нецелевому направлению.

Казенной структуре нужно подготовить отчетность, которая направляется в ИФНС.

О.И. Прохорова

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Реформа бухучета в России идет полным ходом. Очередной ее этап наступит в 2021 году, когда обязательным станет применение ФСБУ 5/2019 "Запасы", утв. Приказом Минфина России от 15.11.2019 N 180н (далее - ФСБУ 5/2019). Многие нормы нового стандарта бухгалтерского учета носят системообразующий характер, могут привести к принципиальным изменениям учета, потребуют пересмотра учетной политики и соответствующих настроек в бухгалтерской программе.

Нормативная база

Принятие и введение в действие ФСБУ 5/2019 "Запасы" влечет за собой отмену нормативно-методических актов, которые до 2021 года вместе с ПБУ 5/01 применялись для учета материально-производственных запасов. Так, отменяются (п. 1 ФСБУ 5/2019):

- Положение по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01);

- Методические указания по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 N 119н;

- Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утв. Приказом Минфина РФ от 26.12.2002 N 135н.

Это потребует серьезной доработки внутренних стандартов экономических субъектов. Идея заключается в установлении новых правил бухгалтерского учета запасов, в наибольшей степени соответствующих требованиям МСФО (IAS) 2 "Запасы" (введен в действие на территории РФ Приказом Минфина России от 28.12.2015 N 217н). Это в конечном итоге должно способствовать повышению достоверности бухгалтерской (финансовой) отчетности.

В налоговом учете сырья, материалов, комплектующих, канцтоваров и прочих активов в связи с вступлением в силу ФСБУ 5/2019 ничего не меняется (Письмо Минфина России от 30.10.2020 N 03-03-06/1/95824).

Что относится к запасам по новым правилам

Для целей бухгалтерского учета запасы – это активы, потребляемые или продаваемые в рамках обычного операционного цикла организации либо в течение не более 12 месяцев (п. 3 ФСБУ 5/2019, п. 1 Информационного сообщения Минфина России от 10.04.2020 N ИС-учет-27 – далее Информация Минфина). Для признания запаса в качестве актива неважно, есть ли на него право собственности (хозяйственного ведения, оперативного управления) и имеет ли он материально-вещественную форму. Важные условия (п. 5 ФСБУ 5/2019, п. 3 Информации Минфина):

- понесенные затраты обеспечат получение в будущем экономических выгод;

- определена сумма понесенных затрат.

Согласно нормам ФСБУ 5/2019 с 2021 года к запасам, кроме всего прочего, относятся незавершенное производство, объекты недвижимости, приобретенные или созданные для продажи и объекты интеллектуальной собственности (п. 3 ФСБУ 5/2019, п. 2 Информации Минфина).

Материальные ценности, приобретенные для создания основных средств (например, в качестве частей объекта или материалов для строительства), к запасам не относятся. Их следует квалифицировать как капитальные вложения с момента приобретения независимо от того, на каком счета они будут оприходованы (пп. "а" п. 5 ФСБУ 26/2020, пп. "а" п. 2 Информационного сообщения Минфина России от 03.11.2020 N ИС-учет-28). Хотя ФСБУ 26/2020 вступит в силу для обязательного применения с 2022 года, в 2021 году стоит применять такие же правила.

Организация может принять решение не отражать в составе запасов все, что приобретено для управленческих нужд и сразу признавать расходы (п. 2 ФСБУ 5/2019).

Оценка

В бухгалтерском учете, по общему правилу, запасы отражаются по фактической себестоимости (п. 9 ФСБУ 5/2019, п. 5 Информации Минфина).

В новом ФСБУ 5/2019 ярко выражена экономическая сущность актива как ресурса, контролируемого организацией в результате событий прошлых периодов, от которого организация ожидает получить экономические выгоды в будущем. Это обосновывает включение в стоимость запасов не только фактически произведенных затрат, но и оценочных обязательств, а также капитализацию процентов по кредитам и займам (п. 11 ФСБУ 5/2019). От бухгалтера такой подход к оценке запасов потребует проявления профессионального суждения, необходимости получения максимально полной и достоверной информации о поступлении и использовании запасов.

Согласно нормам нового российского стандарта в фактическую себестоимость запасов, в частности, включаются только те проценты, которые связаны с приобретением запасов для дальнейшего включения в стоимость инвестиционного актива"(пп. "д" п. 11 ФСБУ 5/2019). Однако для отражения в бухгалтерском учете и отчетности реального финансового результата может понадобиться анализ норм МСФО.

По международным стандартам в отношении процентов по кредитам и займам следует руководствоваться МСФО (IAS) 23 "Затраты по заимствованиям" (п. 17 МСФО (IAS) 2). Согласно этому документу проценты могут включаться как в стоимость запасов, связанных с поступлением инвестиционных активов, так и в стоимость готовой продукции, если ее производство носит длительный характер. Например, производство алкогольной продукции многолетней выдержки может потребовать привлечения заемных средств и капитализации процентов в ее стоимости с целью формирования достоверного финансового результата. Принятие подобного решения надо отразить в учетной политике (п. 7.1 ПБУ 1/2008).

Следовательно, особенности деятельности экономического субъекта требуют детального подхода к формированию фактической себестоимости запасов с учетом правил ФСБУ и МСФО. В такой ситуации применяются правила, предусмотренные ПБУ 1/2008 "Учетная политика организации": в случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах правила не установлены, то организация разрабатывает соответствующий способ учета исходя из требований МСФО (п. 7.1 ПБУ 1/2008).

При приобретении запасов с отсрочкой или рассрочкой платежа на период более 12 месяцев (если меньший срок не установлен в учетной политике) затратами на их приобретение признается сумма денежных средств (без НДС), которая была бы уплачена продавцу без отсрочки или рассрочки. Сумма к уплате рассчитывается путем дисконтирования или на основании документально подтвержденной информации, которой располагает организация. Разницу между этой величиной и будущими платежами при отсрочке или рассрочке (без НДС) следует учитывать аналогично процентам по заемному обязательству (п. 13 ФСБУ 5/2019, пп. "а" п. 6 Информации Минфина).

При формировании фактической себестоимости запасов по новым правилам внимания заслуживают договоры с особыми условиями ценообразования. В данной ситуации суммы, уплаченные или подлежащие уплате поставщику, будут включаться в фактическую себестоимость запасов за минусом скидок, уступок, вычетов, премий, льгот независимо от формы их предоставления (пп. "б" п. 12 ФСБУ 5/2019).

Следовательно, с 2021 года покупателю, уверенному в том, что ему будет предоставлена скидка и он способен или намерен соблюдать условия ее получения, а также знает ее точную сумму, нужно сразу учитывать запасы по стоимости, уменьшенной на величину будущей скидки.

Бухгалтеру необходимо оценить вероятность получения скидки, ориентируясь на историю взаимоотношений с поставщиком, или на план поставок, или на иной подобный документ. Отсутствие уверенности в получении премий, бонусов, скидок, льгот освобождает бухгалтера от обязанности вычитать их в момент оприходования запасов.

Кроме того, с 2021 года меняется порядок определения фактической себестоимости запасов, которые остаются в организации после выбытия, ремонта, модернизации, реконструкции основных средств и других внеоборотных активов. Раньше она формировалась исходя из текущей рыночной стоимости на дату принятия ТМЦ к бухгалтерскому учету. Согласно новым правилам такие запасы будут учитываться по наименьшей из двух величин (п. 16 ФСБУ 5/2019, пп. "г" п. 6 Информации Минфина):

- стоимости, по которой организация учитывает аналогичные запасы;

- сумме балансовой стоимости списываемых активов и затрат, понесенных при демонтаже и разборке объектов, извлечении запасов, приведении их в надлежащее состояние.

Учет спецодежды

Многие специалисты задаются вопросом о новых правилах учета спецодежды в связи с вступлением в силу ФСБУ 5/2019 и отменой соответствующих методических указаний. Однако по этому вопросу никаких принципиальных изменений в учете не произойдет.

По нормам нового стандарта спецодежда может приниматься к бухгалтерскому учету в составе запасов по фактической себестоимости, которая определяется по общим правилам (пп. "б" п. 3, п. п. 9, 10, пп. "а" п. 11, пп. "а" п. 12 ФСБУ 5/2019). В момент передачи спецодежды в эксплуатацию ее стоимость единовременно списывается в дебет соответствующих счетов учета затрат (пп. "б" п. 41, пп. "б" п. 43 ФСБУ 5/2019).

В то же время при выполнении критериев по сроку полезного использования и по стоимости спецодежду стоит относить к основным средствам.

Согласно ФСБУ 6/2020 по учету основных средств, который вступит в силу для обязательного применения с 2022 года, организация может принять решение не применять этот стандарт в отношении активов со сроком полезного использования больше 12 месяцев, но имеющих стоимость ниже лимита, установленного организацией (п. 5 ФСБУ 6/2020). При этом затраты на приобретение таких активов признаются расходами периода, в котором они понесены (п. п. 5, 7, 8, 16, 18 ПБУ 10/99 "Расходы организации"). Следовательно, стоимость спецодежды будет списана единовременно или учтена через амортизацию.

В 2021 году, пока сохраняет действие ПБУ 6/01, для признания актива основным средством следует руководствовать его нормами. Спецодежду, которая не относится к запасам по причине длительного срока службы, стоит учитывать в составе основных средств. Такие правила бухучета действовали и раньше, до вступления в силу ФСБУ 5/2019 (Письмо Минфина России от 12.05.2003 N 16-00-14/159).

Учет побочного продукта

На практике нередки ситуации, когда в процессе производства или при проведении работ организация получает кроме основного еще побочный продукт. Например, грунт, оставшийся после обустройства площадки, или жмых, полученный при производстве масла. ФСБУ 5/2019 не регулирует порядок учета побочных продуктов.

Согласно МСФО (IAS) 2 побочные продукты могут оцениваться по чистой возможной цене продажи, которая вычитается из себестоимости основного продукта (п. 14 МСФО (IAS) 2).

Под чистой возможной ценой продажи понимается расчетная цена продажи в ходе обычной деятельности за вычетом расчетных затрат на завершение производства и расчетных затрат, которые необходимо понести для продажи (п. 6 МСФО (IAS) 2, п. 29 ФСБУ 5/2019). Например, стоимость грунта, которая исключается из себестоимости работ по устройству площадки, будет определяться по цене его возможной реализации (без учета НДС) за минусом предполагаемых расходов на подготовку к продаже. Как следствие, балансовая стоимость основного продукта незначительно отличается от его себестоимости (п. 14 МСФО (IAS) 2).

Этот аспект важно учитывать в преддверии вступления в силу для обязательного применения ФСБУ 26/2020 "Капитальные вложения".

По новым правилам, для правильного формирования стоимости капитальных вложений, а затем и основных средств, необходимо расчетную стоимость побочной продукции вычитать из величины капитальных вложений (п. 15 ФСБУ 26/2020).

Учет незавершенного производства (НЗП)

Есть несколько принципиальных нововведений в учете НЗП по правилам ФСБУ 5/2019. Это обусловлено тем, что НЗП с 2021 года признается запасами, и новый стандарт регулирует порядок его оценки.

В единичном, массовом и серийном производстве при первоначальном признании НЗП можно оценивать по фактической себестоимости (п. 9 ФСБУ 5/2019). В единичном производстве это единственно возможный способ оценки (п. 27 ФСБУ 5/2019). В фактическую себестоимость следует включать прямые и косвенные затраты. Способ их распределения нужно установить в учетной политике.

В себестоимость нельзя включать сверхнормативный расход сырья, потери от брака и простоев, управленческие расходы, кроме случаев, когда они непосредственно связаны с выпуском продукции (п. 26 ФСБУ 5/2019, п. 7 Информации Минфина). Также остатки НЗП нельзя оценивать только по стоимости сырья и материалов. Допустимые варианты оценки НЗП (п. п. 24, 27 ФСБУ 5/2019):

- по полной себестоимости,

- по нормативной себестоимости,

- по прямым затратам.

НЗП, наравне с другими запасами, следует проверять на обесценение (п. 30 ФСБУ 5/2019). При этом следует создать резерв, размер которого будет равен сумме превышения фактической себестоимости запасов над чистой стоимостью их продажи. Балансовой стоимостью запасов будет их фактическая себестоимость за вычетом резерва.

В отношении резерва под обесценение запасов с 2021 года меняется порядок его восстановления. Если раньше восстановление резерва признавалось прочим доходом, то по правилам ФСБУ 5/2019 это будет относится на уменьшение суммы расходов, признанных в этом же периоде в связи с продажей запасов (п. 31 ФСБУ 5/2019, п. 10 Информации Минфина).

Оценка запасов после признания

С 2021 года на отчетную дату запасы оцениваются, как правило, по наименьшей из следующих величин:

- фактическая себестоимость запасов;

- чистая стоимость продажи запасов.

Данное правило обязательно для коммерческих организаций (п. 28 ФСБУ 5/2019, п. 9 Информации Минфина). Исключением из него являются случаи, предусмотренные пунктами 32 - 35 Стандарта по учету запасов. До принятия ФСБУ 5/2019 после признания МПЗ оценивались по текущей рыночной стоимости (фактическая себестоимость за минусом резерва под снижение стоимости материальных ценностей) или по фактической себестоимости.

Упрощенный бухучет

Для отдельных категорий налогоплательщиков ФСБУ 5/2019 не является обязательным для применения. Это касается микропредприятий, которые вправе вести упрощенный бухучет и составлять упрощенную бухгалтерскую (финансовую) отчетность (п. 1 ФСБУ 5/2019).

Любая организация может принять решение не применять ФСБУ 5/2019 в отношении запасов, предназначенных для управленческих нужд (п. 2 ФСБУ 5/2019). При этом затраты, которые должны были бы включаться в стоимость запасов, признаются расходами периода, в котором были понесены (п.1, п.2 ФСБУ 5/2019).

Организации с упрощенным учетом вправе считать себестоимостью приобретенных запасов их договорную стоимость без уменьшения на скидки, премии, бонусы, льготы, а также при предоставлении отсрочки или рассрочки ставить на учет запасы по стоимости, указанной в первичных документах без дисконтирования (п. 17 ФСБУ 5/2019). Кроме того, ФСБУ 5/2019 допускает упрощенный вариант определения фактической себестоимости запасов в случае оплаты неденежными средствами (п. 14 ФСБУ 5/2019).

Применение упрощенных способов учета позволит организациям отражать запасы на отчетную дату по фактической себестоимости без уменьшения ее на сумму резерва под обесценение (п. 32 ФСБУ 5/2019).

Переход на новый стандарт

Переход на нормы ФСБУ 5/2019 можно осуществить по выбору организации: ретроспективно или перспективно. Выбранный способ необходимо раскрыть первой бухгалтерской отчетности, составленной с применением ФСБУ 5/2019 (п.п. 47, 48 ФСБУ 5/2019).

При ретроспективном переходе следует (п. 15 ПБУ 1/2008):

- скорректировать остатки по счетам учета запасов, нераспределенной прибыли и другим связанным счетам;

- при составлении бухгалтерской отчетности за первый отчетный период применения ФСБУ 5/2019 пересчитать сравнительные показатели за два предыдущих года, которые отражаются в этой отчетности.

На 1 января 2021 года надо скорректировать состав и стоимость запасов, а также сумму резерва. Корректировки, связанные с изменением доходов или расходов периодов, предшествующих периоду первого применения ФСБУ 5/2019, будут отнесены на счет 84 (п. 15 ПБУ 1/2008).

Переход на ФСБУ 5/2019 перспективно предполагает применение новых правил учета только в отношении операций, возникающих после 1 января 2021 года. Однако активы, имеющиеся на балансе организации по состоянию на 31 декабря 2020 года, надо классифицировать по новым правилам в январе 2021-го. Например, если спецодежду правомерно учитывали по правилам ПБУ 5/01 в составе МПЗ, но она не относится к запасам по ФСБУ 5/2019, ее надо перенести на счет 01 без ретроспективного пересчета показателей отчетности за прошлые периоды.

Заключение

Реформирование бухгалтерского учета, появление и вступление в силу новых федеральных стандартов должно привести к сближение национальной практики учета с требованиями МСФО.

Первым серьезным испытанием для российского бухгалтера станет ФСБУ 5/2019 "Запасы". На очереди ФСБУ 6/2020 "Основные средства", ФСБУ 26/2020 "Капитальные вложения", ФСБУ 25/2018 "Бухгалтерский учет аренды", которые станут обязательны для применения, начиная с отчетности за 2022 год. Применение новых правил учета направлено на предоставление заинтересованным пользователям бухгалтерской (финансовой) отчетности достоверной информации о финансовом состоянии организации.

Новые правила учета запасов с 2021 года

Найдите ответы на свои вопросы в КонсультантПлюс прямо сейчас. Обезопасьте себя от ошибок и штрафов.

О.И. Прохорова

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Поможем не забыть сделать главное.

Посмотрите актуальные чек-листы для бухгалтера и юриста

ФОНД «НАЦИОНАЛЬНЫЙ НЕГОСУДАРСТВЕННЫЙ

РЕГУЛЯТОР БУХГАЛТЕРСКОГО УЧЕТА

«БУХГАЛТЕРСКИЙ МЕТОДОЛОГИЧЕСКИЙ ЦЕНТР»

(ФОНД «НРБУ «БМЦ»)

Принята Комитетом по рекомендациям (КпР) 29 марта 2021

РЕКОМЕНДАЦИЯ Р-126/2021-КпР

«СТОИМОСТНОЙ ЛИМИТ ДЛЯ ОСНОВНЫХ СРЕДСТВ»

ОПИСАНИЕ ПРОБЛЕМЫ

Новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» изменил норму, регулирующую подход к бухгалтерскому учету активов, характеризующихся признаками основных средств, но имеющих стоимость ниже установленного организацией лимита. Так, в соответствии с пунктом 5 ФСБУ 6 организация может принять решение не применять этот Стандарт в отношении активов, характеризующихся одновременно признаками, установленными пунктом 4 Стандарта, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией. Организация должна обеспечить надлежащий контроль наличия и движения таких активов.

Изменения затронули пять следующих важных аспектов:

а) исключено указание максимальной величины стоимостного лимита;

б) исключено указание на установление стоимостного лимита в отношении отдельных единиц активов;

в) введено требование установления лимита с учетом существенности информации о рассматриваемых активах;

г) исключено указание на измерение стоимостного лимита в денежных единицах;

д) учет рассматриваемых активов в составе материально-производственных запасов заменен признанием расходами периода затрат на приобретение, создание таких активов.

В связи с изложенным необходимо определить надлежащий порядок практической реализации нового положения Федерального стандарта с целью принятия организацией эффективного и рационального решения по его применению.

РЕШЕНИЕ

1. Предметом настоящей Рекомендации являются вопросы применения пункта 5 Федерального стандарта бухгалтерского учета ФСБУ 6/2020 «Основные средства». В настоящей Рекомендации используются следующие сокращения, выделенные по тексту Решения курсивом:

несущественные активы – определяемые организацией в соответствии с пунктом 5 ФСБУ 6/2020 активы, характеризующихся одновременно признаками основных средств, но имеющие стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах;

решение – принимаемое организацией на основании пункта 5 ФСБУ 6/2020 решение о неприменении этого Стандарта в отношении определенных указанным пунктом активов;

лимит – лимит стоимости, устанавливаемый организацией на основании пункта 5 ФСБУ 6/2020 для определения основных средств, информация о которых несущественна;

релевантные показатели – показатели бухгалтерской отчетности организации, значения которых непосредственно зависят от применяемых организацией способов учета капитальных вложений и основных средств.

2. При принятии решения организация руководствуется целью выделить из состава основных средств такую их совокупность, информация о которой исходя из структуры активов и затрат организации и особенностей ее деятельности не способна повлиять на экономические решения пользователей бухгалтерской отчетности организации.

3. Организация определяет лимит в отношении всей выделяемой совокупности несущественных активов. Необходимость в установлении каких-либо стоимостных лимитов в отношении отдельных единиц активов отсутствует. Основные средства, которые по их совокупной стоимости не могут быть отнесены к несущественным активам, учитываются в порядке, предусмотренном ФСБУ 6/2020, независимо от стоимости отдельных объектов.

4. Количественное значение лимита устанавливается организацией исходя из потенциального влияния решения на релевантные показатели. При оценке такого влияния рассматриваются релевантные показатели, характеризующие как финансовое положение организации (показатели бухгалтерского баланса и пояснений к нему), так и финансовые результаты (показатели отчета о финансовых результатах и пояснений к нему), с учетом раскрытия информации по сегментам, а также информации по группам основных средств.

5. Количественно лимит может выражаться непосредственно в денежной сумме либо в процентах от денежной величины релевантных показателей. При установлении количественного значения лимита принимаются во внимание:

а) характер и условия инвестиционной деятельности организации;

б) сроки полезного использования несущественных активов, в том числе их сравнение со сроками полезного использования основных средств, не относимых к несущественным активам;

в) графики обновления основных средств, относимых к несущественным активам;

г) капиталоемкость производства и доля амортизации в структуре затрат организации;

д) доля амортизации в структуре себестоимости запасов с учетом их оборачиваемости, в структуре себестоимости продаж и других статей отчета о финансовых результатах;

е) иные факторы, обусловливающие степень влияния решения на показатели бухгалтерской отчетности организации.

6. При принятии решения организация выделяет исходя из особенностей своей деятельности и структуры своих активов и затрат совокупность основных средств, которые потенциально могут быть отнесены к несущественным активам. Организация самостоятельно определяет идентификационные признаки объектов для выделения указанной совокупности – принадлежность объектов к определенным видам, подвидам, группам, подгруппам, сегментам и т.п. таким образом, чтобы уже в момент осуществления каждой конкретной затраты было ясно, относится ли данная затрата к несущественным активам. В целях ведения учета в течение отчетного года организация до его начала оценивает предполагаемую годовую сумму затрат на приобретение, создание, улучшение, восстановление несущественных активов и предполагаемое значение релевантных показателей. Указанные величины оцениваются исходя из имеющихся фактических прошлых данных и инвестиционных планов организации на предстоящий год. Организация до начала отчетного года должна удостовериться в том, что предполагаемая совокупная годовая сумма затрат на приобретение, создание, улучшение, восстановление несущественных активов не превышает лимит, установленный с учетом предполагаемого значения релевантных показателей, и при этом на начало года отсутствуют основания полагать, что этот лимит по факту будет превышен. При необходимости организация уточняет состав несущественных активов таким образом, чтобы обеспечить соблюдение указанного условия.

7. Определенный настоящей Рекомендацией порядок применения пункта 5 ФСБУ 6/2020 подлежит проверке на соответствие условиям и характеру инвестиционной деятельности организации. Такая проверка проводится в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих об изменениях условий инвестиционной деятельности организации или характера этой деятельности. По результатам такой проверки при необходимости организация принимает решение об изменении используемых релевантных показателей, количественных значений лимита, состава несущественных активов. Рекомендуется увязывать такую проверку с проверкой элементов амортизации основных средств, предусмотренной пунктом 37 ФСБУ 6/2020, и проводить обе указанные проверки в рамках единой процедуры. Корректировки, возникшие в связи с результатами предусмотренной настоящим пунктом проверки, отражаются в бухгалтерском учете как изменения оценочных значений аналогично отражению корректировок по результатам проверки элементов амортизации основных средств в соответствии с пунктом 37 ФСБУ 6/2020.

8. Затраты на приобретение, создание, улучшение, восстановление несущественных активов признаются расходами периода, в котором они понесены. В этой связи требования подпункта «б» пункта 45 ФСБУ 6/2020 о раскрытии сверки остатков и движения основных средств не распространяются на несущественные активы.

9. Принятие организацией решения не является основанием для изменения классификации финансовых результатов и денежных потоков организации, связанных с несущественными активами, а также других связанных показателей бухгалтерской отчетности. В этой связи, настоящая Рекомендация исходит из предположения о том, что:

- расходы, признаваемые в соответствии с пунктом 8 настоящей Рекомендации, включаются в ту статью (статьи) отчета о финансовых результатах, в которую включалась бы амортизация основных средств в отсутствии решения; при представлении элементов затрат на производство в приложениях к отчету о финансовых результатах (табл.6 Прил.№3 к приказу Минфина РФ от 02.07.2010 №66н) указанные расходы представляются вместе с амортизацией[1];

- платежи организации в связи с приобретением, созданием, улучшением, восстановлением несущественных активов, представляются в отчете о движении денежных средств в составе денежных потоков от инвестиционных операций;

- авансы, предварительная оплата, задатки, уплаченные организацией в связи с приобретением, созданием, улучшением, восстановлением несущественных активов, включаются в ту же статью бухгалтерского баланса, в которой организация представляет авансы, предварительную оплату, задатки, уплаченные организацией в связи с осуществлением капитальных вложений.

В случае если организация намерена изменить классификацию финансовых результатов, денежных потоков или других показателей бухгалтерской отчетности, связанных с несущественными активами, она не может обосновывать такую учетную политику положениями настоящей Рекомендации. При этом в случае если организация обосновывает такую учетную политику несущественностью влияния на бухгалтерскую отчетность на основании пункта 7.4 ПБУ 1/2008, то для подтверждения такой несущественности должен быть рассмотрен более широкий спектр возможных последствий для бухгалтерской отчетности, чем рассматривается в настоящей Рекомендации, в том числе дополнительные факторы помимо указанных в пункте 5 настоящей Рекомендации. Это может привести к необходимости установить более низкое количественное значение лимита по сравнению с тем, которое могло бы быть установлено в отсутствии указанных переклассификаций.

10. В целях обеспечения надлежащего контроля наличия и движения несущественных активов организация не обязана производить их денежную оценку и отражать их на счетах бухгалтерского учета, включая забалансовые счета. Такой контроль может осуществляться без участия бухгалтерской службы уполномоченными лицами организации с помощью документов, удостоверяющих материальную ответственность работников за вверенное им имущество, зафиксированное в указанных документах в натуральных единицах.

ОСНОВА ДЛЯ ВЫВОДОВ

Цель пункта 5 ФСБУ 6/2020 состоит в реализации требования рациональности, что означает возможность максимально упростить порядок учета той части основных средств, информация о которых в силу их незначительной стоимости не влияет на решения пользователей бухгалтерской отчетности, в связи с чем ценность такой информации не оправдывает затрат на ее получение. В этой связи редакция пункта 5 ФСБУ 6/2020 изменена по сравнению с прежней редакцией п.5 ПБУ 6/01.

В частности, в новой редакции п.5 ФСБУ 6/2020 исключено указание на применение лимита стоимости в отношении отдельных единиц активов. При этом пункт 5 ФСБУ 6 требует устанавливать лимит стоимости с учетом существенности информации об этих активах. Максимальным уровнем детализации информации об основных средствах организации, представляемой в ее бухгалтерской отчетности, является уровень групп основных средств. Соответственно, информация об отдельных объектах основных средств внутри групп заведомо не может повлиять на решения пользователей бухгалтерской отчетности и, следовательно, является несущественной вне зависимости от стоимости отдельных объектов. В этой связи установление стоимостного лимита в отношении отдельных объектов основных средств с точки зрения применения пункта 5 ФСБУ 6/2020 лишено смысла.

Вместе с тем, в случае наличия большого количества малоценных объектов, соответствующих признакам основных средств, их совокупная стоимость может оказаться существенной, даже несмотря на то, что стоимость каждого отдельно взятого объекта незначительна. Отказ от применения ФСБУ 6/2020 в отношении таких объектов является необоснованным и не соответствующим требованию пункта 5 ФСБУ 6/2020 об установлении лимита с учетом существенности. Таким образом, для реализации требований пункта 5 ФСБУ 6/2020 принципиальное значение имеет лимит стоимости применительно ко всей совокупности объектов, в отношении которых организация принимает решение о неприменении ФСБУ 6/2020. При этом стоимость отдельных объектов в составе этой совокупности значения не имеет.

В новой редакции п.5 ФСБУ 6/2020 исключено указание на измерение стоимостного лимита в денежных единицах. С точки зрения существенности количественное выражение какой-либо пороговой величины в денежной сумме имеет смысл лишь в ее сопоставлении с денежным выражением показателей бухгалтерской отчетности, формирование которых зависит от учетной политики организации в отношении формирования информации о рассматриваемом объекте бухгалтерского учета. Денежная сумма, рассматриваемая сама по себе в отрыве от связанных показателей бухгалтерской отчетности, не способна учесть аспект существенности и поэтому не может применяться для реализации п.5 ФСБУ 6/2020. Таким образом лимит стоимости количественно может выражаться в процентах от релевантных показателей бухгалтерской отчетности. При этом организация не обязана выражать его в денежной сумме. Между тем, если организация принимает решение выразить лимит стоимости в денежной сумме, размер этой суммы должен определяться обязательно исходя из ее соотношения с релевантными показателями бухгалтерской отчетности.

В соответствии с пунктом 5 ФСБУ 6/2020 затраты на приобретение, создание активов, в отношении которых организацией принято решение о неприменении ФСБУ 6/2020, признаются расходами периода, в котором они понесены. При этом в соответствии с пунктом 5 ФСБУ 6/2020 этот Стандарт не распространяется на капитальные вложения. В свою очередь в соответствии с пунктом 5 ФСБУ 26/2020 «Капитальные вложения» для целей бухгалтерского учета под капитальными вложениями понимаются определяемые в соответствии с ФСБУ 26/2020 затраты организации на приобретение, создание, улучшение и (или) восстановление объектов основных средств.

В связи с приведенными нормами для надлежащего выполнения требования пункта 5 ФСБУ 6/2020 организация должна идентифицировать затраты, в отношении которых применяется данный пункт, до момента осуществления этих затрат. В этой связи соответствие активов установленному организацией лимиту стоимости может определяться никак иначе, кроме как оценочное значение исходя из предполагаемой суммы затрат организации на приобретение, создание, улучшение и (или) восстановление рассматриваемых активов и предполагаемых значений показателей бухгалтерской отчетности, в соотношении с которыми организация устанавливает лимит стоимости.

Пункт 5 ФСБУ 6/2020 не содержит оснований для изменения классификации финансовых результатов, денежных потоков и других показателей бухгалтерской отчетности, связанных с активами, в отношении которых организация принимает решение о неприменении ФСБУ 6/2020. При принятии решения по пункту 5 ФСБУ 6/2020 организация должна минимизировать последствия такого решения для бухгалтерской отчетности в той степени, в которой это не обусловлено целью принимаемого решения – реализовать требование рациональности. В этой связи организация должна сохранить классификацию расходов, денежных потоков и других показателей такой, какой она была бы в отсутствии принятого решения. Если организация, несмотря на изложенное, намерена поменять указанную классификацию, она должна принимать во внимание, что обосновать несущественность последствий такой переклассификации будет сложнее, из-за того, что в этом случае необходимо рассматривать последствия решения не только с точки зрения инвестиционной деятельности организации, но и с точки зрения других аспектов, затрагиваемых переклассификацией. В этой связи организация может столкнуться с необходимостью установить более низкое количественное значение стоимостного лимита по сравнению с тем, которое она могла бы установить, если бы не изменяла классификацию расходов, денежных потоков и других связанных показателей бухгалтерской отчетности.

Информация о наличии и движение активов, в отношении которых организация принимает решение о неприменении ФСБУ 6/2020, не представляется в бухгалтерской отчетности. В этой связи для обеспечения надлежащего контроля наличии и движение таких активов отсутствует необходимость их денежной оценки и отражения на счетах бухгалтерского учета. Соответственно организация может организовать такой контроль в порядке, определяемом самостоятельно исходя из целей и задач этого контроля, в том числе без участия бухгалтерской службы.

[1] Пояснением к этому показателю может служить, например, фраза: «включая расходы в связи с приобретением активов, не признаваемых основными средствами в силу несущественности их стоимости».

04.04.2021, 20:14 | 4395 просмотров | 828 загрузок

Нет времени читать?

В 2021 г. в Инструкцию № 157н внесены поправки (Приказ Минфина РФ от 14.09.2020 г. № 198н). Уже сейчас надо учитывать имущество, которым пользуются сотрудники даже в нерабочее время, все медизделия, а не только медикаменты.

В каких случаях поможет проводка 0.401.10.172, когда не стоит применять «красное сторно», какие новые счета появились — об этом и другом более подробно.

Счета учета

Собственные аналитические коды синтетических счетов и забалансовые счета можно вводить в рабочий план счетов только с учетом требований органа, которому учреждение подает отчетность (субъекта консолидации). В приказе об изменении Инструкции не указано, как поступить с уже установленными дополнительными счетами. Предполагается, что требования должны выполняться в отношении всех счетов, которые отражаются в отчетности после вступления поправок в силу.

Доходы будущих периодов разделяйте по датам признания в финансовом результате. Суммы, которые планируете отнести к доходам текущего года, учитывайте на счете 401.41. Остальные суммы отражайте на счете 401.49 «Доходы будущих периодов к признанию в очередные годы».

На забалансовом счете 27 помимо прочего учитывайте ОС в личном пользовании сотрудников. Это имущество, которое они используют в том числе за пределами учреждения и вне рабочего времени. Ранее в Инструкциях не говорилось о забалансовом учете таких объектов, поэтому вопрос был спорным.

По счету 105.01 помимо медикаментов учитывайте все медицинские изделия, которые учреждение использует в медицинских целях. Назначение счета привели в соответствие с кодом 341 КОСГУ.

В отношении некоторых поправок есть расхождения в датах начала применения. Так, в Единый план счетов и Инструкцию № 157н ввели счета 114.87 и 114.88 для учета резерва под снижение стоимости материальных запасов. По стандарту эти резервы надо отражать с 2020 г., однако новые счета действуют с учета за 2021 г. Согласно поправкам к планам счетов № 162н, № 174н и № 183н данные счета нужно применять с отчетности за 2020 год. Таким образом, новшество надо внедрить с текущего года.

Новшества в аналитическом учете

Требования к аналитическому учету скорректировали для счетов 101.00, 106.00, 205.00, 206.00, 208.00, 209.00, 210.03, 210.10, 302.00, 304.01 и 304.03. Приведем наиболее существенные поправки.

Основные средства

Восстанавливайте объекты на балансе проводкой по счету 0.401.10.172. В инструкциях привели два случая, когда делают такую проводку.

![]()

Первая ситуация: на забалансовый счет 02 списали объект, который перестал удовлетворять критериям актива. При этом собственник имущества потребовал начать использовать имущество по иному назначению или передать другому учреждению.

![]()

Вторая ситуация: имущество учитывается на забалансовом счете 21 и собственник потребовал безвозмездно передать объект другому правообладателю.

При передаче основных средств работникам в личное пользование отражайте имущество на забалансовом счете 27. Подобные объекты стоимостью более чем 10 тыс. руб. продолжайте учитывать на счете 0.101.00.000, отразив по нему внутреннее перемещение.

Если после разукомплектования инвентарной группы вновь принимается к учету объект ОС, присваивайте ему новый инвентарный номер. Инвентарный номер комплекса объектов и внутренние инвентарные номера объектов в составе группы в дальнейшем не используйте.

Материальные запасы

Объекты, учитываемые на забалансовых счетах 02, 03 и 07, восстанавливайте на счете 0.105.00.000 проводкой по счету 0.401.10.172. Поступайте так, если собственник потребовал безвозмездно передать запасы другому учреждению.

В аналогичном порядке учитывайте возврат материальных запасов, которые находились в личном пользовании сотрудников и числились на забалансовом счете 27.

Стоимость израсходованных материальных запасов относите в том числе на счета 0.401.20.214, 0.401.20.223, 0.401.20.263, 0.401.20.265 и 0.401.20.267.

При изменении назначения матзапаса изменяйте его учетную группу путем внутреннего перемещения по дебету и кредиту счета 0.105.00.000.

Резерв под снижение стоимости товаров, готовой и биологической продукции начисляйте проводкой по дебету счета 0.401.20.274 и кредиту счетов 0.114.87.440, 0.114.88.440. При выбытии данных запасов или увеличении их плановой цены реализации (распространения) уменьшайте резерв обратной проводкой. В отношении запасов, которые в отчетном периоде реализовали по сниженным ценам, списывайте остатки со счетов 0.105.07.440, 0.105.08.440 на уменьшение резерва по дебету счетов 0.114.87.440, 0.114.88.440.

Земельные участки

Увеличение кадастровой стоимости земли отражайте по кредиту счета 0.401.10.176, уменьшение — по дебету этого счета. Метод «красное сторно» не применяйте.

Раздел земельного участка отражайте проводками по счету 0.401.10.172 аналогично тому, как отражается разукомплектация основного средства. По этому же счету уполномоченные органы отражают прием в состав казны земельного участка после разграничения права собственности на него.

Расчеты по операциям финансирования из бюджетов

Операции с межбюджетными трансфертами, субсидиями бюджетным и автономным учреждениям отражайте проводками, которые Минфин привел в системных Письмах от 15 января и от 4 февраля 2020 г. Эти корреспонденции закрепили в инструкциях к планам счетов.

По субсидиям бюджетным и автономным учреждениям в том числе прописали, что доходы текущего периода такие учреждения отражают на основании информации о выполнении условий предоставления средств. В качестве такой информации может выступать отчет по субсидии, извещение (ф. 0504805) или иной документ, который закреплен в соглашении. В какой ситуации применять каждый из этих документов, Минфин тоже разъяснял. Ранее уточнили и методические указания к форме извещения.

Для получателей целевых межбюджетных трансфертов дополнительно изменили счет, на котором формируются остатки по неиспользованным средствам прошлого года к возврату. Такие суммы надо отражать на счете 0.303.05.000, а не на счете 0.205.00.000. Отметим, аналогичный порядок применяют бюджетные и автономные учреждения при отражении остатков прошлогодних субсидий к возврату.

Другие объекты учета

Если по одной смете создаете комплекс объектов нефинансовых активов, отражайте разукомплектацию вложений внутренним перемещением по дебету и кредиту счета 0.106.00.000.

При досрочном расторжении договора аренды или безвозмездного пользования остатки по счетам 0.111.40.000, 0.205.20.000, 0.302.20.000, 0.401.40.000, 0.401.50.000 списывайте проводками, обратными тем, которые вы отражали при признании объектов в учете. Метод «красное сторно» не используйте. Аналогичные поправки в текущем году внесли в стандарт «Аренда».

Восстановление убытка от обесценения нефинансовых активов отражайте по дебету счета 0.114.00.000 и кредиту счета 0.401.20.274.

Бюджетные и автономные учреждения отражают уменьшение стоимости недвижимого и особо ценного движимого имущества на счете 0.210.06.000 по кредиту счета 0.401.10.172. Их учредители уменьшают показатель по счету 0.204.33.000 по дебету счета 0.401.10.172. Метод «красное сторно» не применяется.

Показатели счета 205.00 в регистрах аналитического учета разделяйте не только по контрагентам, но и по правовым основаниям возникновения доходов (например, по договорам). Учет можно вести по группам контрагентов, но лишь при условии, что вы ведете персонифицированный учет вне балансовых счетов (управленческий учет). При этом не реже чем на каждую отчетную дату сверяйте данные бухгалтерского и управленческого учета.

На счете 302.00 расчеты по закупкам товаров, работ, услуг отражайте в разрезе правовых оснований (договоров). Расчеты по оплате труда вы по-прежнему можете учитывать по группе контрагентов, если персонифицированный учет ведете вне балансовых счетов и данные сверяете на каждую отчетную дату.

Аналитический учет по счетам 206.00, 208.00 и 302.00 ведите в том числе по учетным номерам денежных обязательств (при их наличии).

Уточнен порядок аналитического учета для забалансовых счетов 08 и 20. Например, по забалансовому счету 20 кредиторскую задолженность учитывайте в разрезе кодов классификации доходов, расходов, источников финансирования дефицитов бюджетов, а также контрагентов и КФО.

В номерах счетов 0.304.66.000 и 0.304.76.000 указывайте код КОСГУ, исходя из типа вашего учреждения: казенные приводят коды 731 и 831, бюджетные и автономные — коды 732 и 832 КОСГУ. Отметим, аналогичный порядок действует для счетов 0.304.86.000 и 0.304.96.000.

Уполномоченные органы учитывают вложения в имущество казны по новому счету 0.106.50.000. Для него введены и аналитические коды видов имущества. Отметим, поправки к Единому плану счетов и Инструкции № 157н предусматривают различные даты начала применения этого счета. Учитывая изменения в плане счетов № 162н, внедрить новшество нужно с 2021 г.

Права пользования нематериальными активами

Приобретенные права пользования принимайте к учету по дебету счета 0.111.60.000 и кредиту счета 0.302.26.730 (0.106.60.000).

Амортизацию начисляйте по дебету счета 0.401.20.226 (0.109.00.000) и кредиту счета 0.104.60.000. Прекращение прав пользования отражайте по дебету счетов 0.104.60.000, 0.114.60.000 и кредиту счета 0.111.60.000.

Какие поправки нужно учитывать с 2021 г.

В основном коррективы связаны со вступлением в силу новых стандартов.

Например, при учете по стандарту «Нематериальные активы» по счетам 102.00, 104.00, 106.00, 114.00 применяйте единые аналитические коды видов синтетических счетов:

- N — научные исследования (научно-исследовательские разработки);

- R — опытно-конструкторские и технологические разработки;

- I — программное обеспечение и базы данных;

- D — иные объекты интеллектуальной собственности.

Собственные аналитические коды можно предусмотреть по согласованию с учредителем только для объектов из группы D.

Операции с нематериальными активами, которые получили по лицензионному договору, учитывайте на счетах 111.60, 106.60 и 104.60. Аналитические коды видов те же: N, R, I, D. Забалансовый счет 01 для учета таких объектов больше не используйте.

На счете 114.60 учитывайте обесценение прав пользования нематериальными активами. Сейчас на нем отражается обесценение непроизведенных активов, но с нового года для этих целей предусмотрен счет 114.70.

Ввели и другие счета, например, для исправления ошибок прошлых лет, выявленных контролерами:

- 304.66 «Иные расчеты года, предшествующего отчетному, выявленные по контрольным мероприятиям»;

- 304.76 «Иные расчеты прошлых лет, выявленные по контрольным мероприятиям»;

- 401.16 «Доходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям»;

- 401.17 «Доходы прошлых финансовых лет, выявленные по контрольным мероприятиям»;

- 401.26 «Расходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям»;

- 401.27 «Расходы прошлых финансовых лет, выявленные по контрольным мероприятиям».

Счета 304.84 и 304.94 для исправления ошибок прошлых лет по внутриведомственным расчетам исключены.

В Инструкции с 2020 г. предусмотрели счет 106.50 для учета вложений в имущество казны. В Единый план счетов его ввели только с 2021 г. По плану счетов № 162н дата начала применения счета также приходится на следующий год. Таким образом, внедрить новшество надо с 2021 г.

Уточнили правила составления кассовой книги. Если вы ведете и храните ее в электронном виде с квалифицированной ЭП, одновременно применяйте новую электронную форму журнала регистрации приходных и расходных кассовых ордеров (ф. 0504093).

Скорректировали требования к аналитическому учету на некоторых балансовых и забалансовых счетах. Учреждения и органы вправе учесть эти поправки в течение 2020 г. Решение нужно закрепить в учетной политике.

Новшества в аналитическом учете коснулись балансовых счетов 107.00, 108.00, 210.05, 502.00. Так, на счете 502.01 учет ведите в разрезе учетных номеров бюджетных обязательств, на счете 502.02 — в разрезе учетных номеров денежных обязательств (при их наличии). По счету 502.07 в регистрах аналитического учета отражайте идентификационный номер закупки.

В забалансовом учете требования к аналитике обновлены по счетам 01, 02, 04, 05, 21, 22, 25, 26, 27. К примеру, по трем последним счетам ведите аналитику в том числе по кодам КОСГУ.

Технические поправки к Инструкции

Часть поправок предусматривает порядок учета, который учреждения и органы уже могли применять на практике.

Например, на счете 103.00 непроизведенные активы учитывают в разрезе ответственных лиц, местонахождения и идентификационных номеров (кадастровых, реестровых, учетных). Учреждения и органы могли и ранее отражать эти данные в инвентарной карточке.

К спецодежде на счете 105.05 относят только запасы, которые учреждение использует в целях охраны труда, соблюдения техники безопасности, гражданской обороны и защиты от ЧС.

На счете 105.06 отражают в том числе БСО. Исключение — бланки, которые выданы со склада для оформления сотрудникам или которые поступили последним, минуя склад. Такие бланки учитывают на забалансовом счете 03. Минфин уже предписывал применять этот подход в учете.

К забалансовому учету подарков Минфин предъявлял аналогичные требования. Их также закрепили в инструкции по забалансовому счету 07.

Предусмотрели поправки и в отношении операций, которые совершает малое число организаций бюджетной сферы. К примеру, ввели недостающие счета для учета концессии и операций по долгосрочным договорам стройподряда.

Порядок перехода на новые правила

В Приказе об изменении Инструкции указано только то, что новые правила нужно применять при формировании отчетности на 1 января 2021 г. Полагаем, проводки надо отразить в учете в один день с заключительными операциями.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Инна Хлевняк,

главный бухгалтер-консультант бюджетного направления Линии консультаций «ГЭНДАЛЬФ»

Изменения в бухгалтерском учете и отчетности

С 2021 года обязательно применение нового федерального стандарта бухгалтерского учета ФСБУ 5/2019 ЗАПАСЫ, отменены ПБУ 5/01, методические указания 119Н, 135н.

Подробный обзор ФСБУ 5/2019 для малого бизнеса здесь.

С 2021 года можно добровольно начать применять новый федеральный стандарт бухгалтерского учета ФСБУ 6/2020 ОСНОВНЫЕ СРЕДСТВА (обязательно - с 2022).

Главное новшество стандарта - организация самостоятельно устанавливает лимит ОС в бухучете. Следовательно, можно установить одинаковый лимит 100 000 и в НУ, и в БУ.

Изменены формы бухгалтерской отчетности

Отчет о финансовых результатах - новая форма начиная с отчетности за 2020 (изменения связаны с ПБУ 18/02).

Подробнее об отличиях в отчете о финансовых результатах до 2020 года и после здесь.

Изменения в режимах налогообложения

Расширен перечень видов деятельности: +17 видов деятельности (+ деятельность стоянок для ТС, ремонт игрушек, изготовление визиток и пр.), статья 346.46, п.2 + пп.64-80.

Для вида деятельности "Розничная торговля, осуществляемая через объекты стационарной торговой сети"

по 2020 год включительно площадь торгового зала была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.45),

с 2021 года максимальная площадь торгового зала - 150 кв.м. (статья 346.43, п.6, пп.3)

Для вида деятельности "Услуги общественного питания, оказываемые через объекты организации общественного питания"

по 2020 год включительно площадь зала обслуживания посетителей была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.47),

с 2021 года максимальная площадь зала обслуживания посетителей - 150 кв.м. (статья 346.43, п.6, пп.4)

Уменьшение налога для ИП на ПАТЕНТЕ

налог можно уменьшить на следующие суммы (статья 346.51, п.1.2):

- страховые взносы ИП за себя и за работников, занятых в сферах деятельности по которым получен патент;

- пособие по временной нетрудоспособности за счет работодателя за первые 3 дня болезни

ИП без работников уменьшает налог на страховые взносы "за себя" без ограничений, ИП с работниками - в пределах 50%.

ЕНВД отменен с 2021 года.

Для тех, кто перешел на ОСН, есть право принять к вычету НДС по остаткам товаров (пункт 16 письма ФНС России от 20.11.2020 N СД-4-3/19053@ "О направлении разъяснений в связи с отменой ЕНВД")

Для тех, кто перешел на УСН ДОХОДЫ МИНУС РАСХОДЫ, есть право принять в расходы товары, оплаченные в прошлом периоде.

Себестоимость товаров, которые были оплачены до перехода на УСН (в период применения ЕНВД или ПСН), можно учесть в расходах по мере реализации этих товаров (статья 346.25, пункт 2.2)

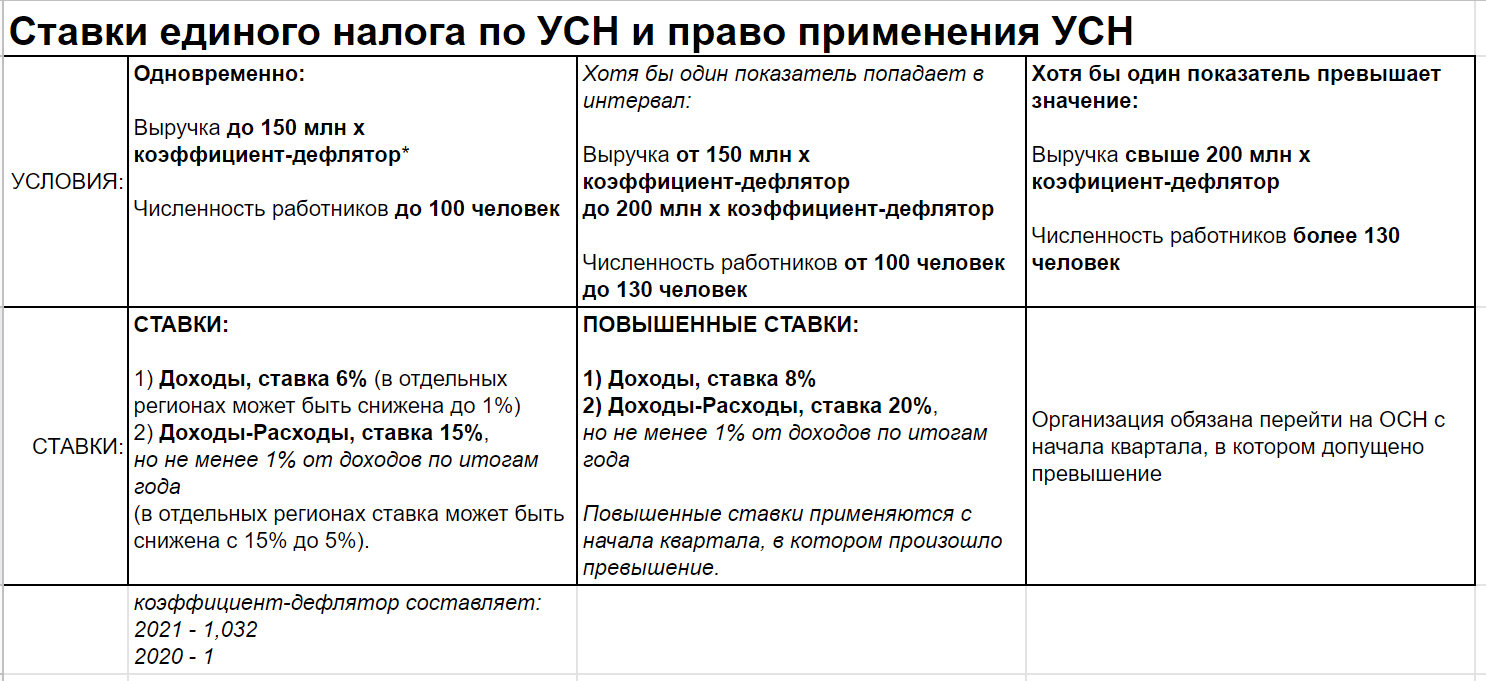

Упрощенная система налогообложения.

Повышены лимиты выручки для применения УСН: 206 400 000 руб (на 2021 год), повышена численность для применения УСН: 130 человек

Введены новые дополнительные ПОВЫШЕННЫЕ ставки налога при превышении прежнего лимита.

При доходах от 154 800 000 до 206 400 000 руб. или численностью работников от 100 до 130 человек предусмотрены повышенные ставки (начиная с квартала, в котором произошло превышение):

• 8% при объекте "доходы";

• 20% при объекте "доходы минус расходы".

ИЗМЕНЕНО ПОНЯТИЕ ДОХОДОВ, для расчета 1% пенсионных взносов для ИП на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ

налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090).

ИП на общем режиме налогообложения.

Увеличена ставка НДФЛ с доходов, превышающих 5 млн, теперь 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%

Налоговые каникулы для новых ИП на УСН и патенте продлены до конца 2023 года.

Ставка налога 0%, устанавливается региональными законами для некоторых видов деятельности.

Подробности в справочном материале Консультант Плюс.

Изменения, связанные с заработной платой

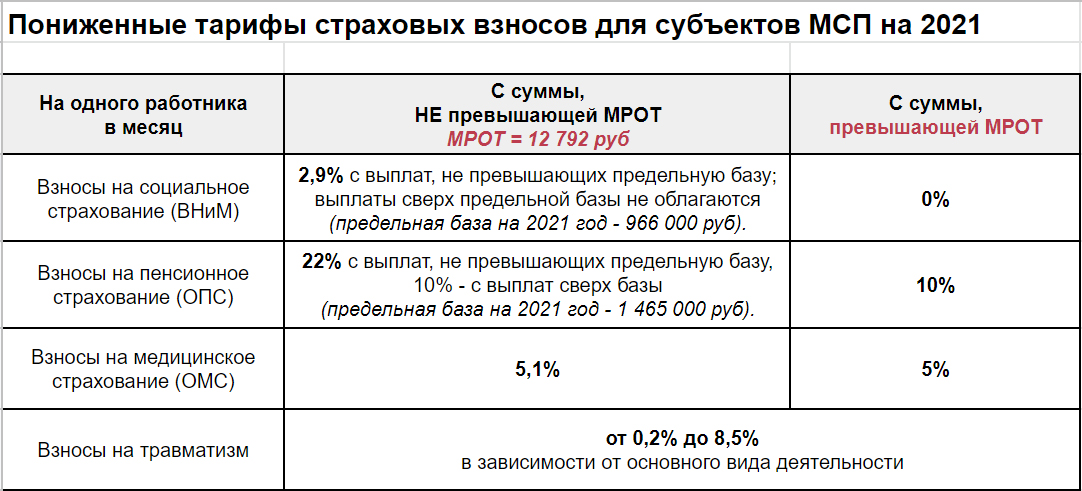

Минимальный размер оплаты труда с 1 января 2021 года - 12 792 рубля в месяц.

Установлен Федеральным законом 473-ФЗ от 29.12.2020.

Справочно за предыдущие годы:

с 1 января 2021 - 12 792

с 1 января 2020 - 12 130

с 1 января 2019 - 11 280

В субъектах РФ региональными соглашениями может быть установлен другой МРОТ (но не ниже федерального).

Например, в Москве - 20 361 (Московское трехстороннее соглашение на 2019-2021 годы от 19.09.2018), в Московской области - 15 000 (Соглашение о минимальной заработной плате в Московской области от 31.10.2019 N 243).

Пониженные тарифы страховых взносов для субъектов МСП действуют в 2021 году.

Справочно:

в период с 1.04.20 по 31.12.20 для МСП также действовали пониженные тарифы страховых взносов (102-ФЗ от 01.04.20, статья 6).

В 2021 году субъекты малого и среднего предпринимательства начисляют страховые взносы с заработной платы работников, превышающей МРОТ, по пониженным ставкам.

Налоговый Кодекс РФ, статья 427, п.1, пп.17

Налоговый Кодекс РФ, статья 427, п.2.1

Также пониженные тарифы распространяются на выплаты по договорам ГПХ.

Ставка НДФЛ с доходов, превышающих 5 млн - 15%

статья 224 НК РФ, п.1

Ставка НДФЛ с доходов менее 5 млн рублей - 13%, свыше - 15%

статья 224 НК РФ, п.1.1

Ставка НДФЛ с доходов от продажи имущества - 13% (от размера дохода не зависит)

Предельная величина базы для исчисления страховых взносов в 2021 году:

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - 966 000

- на обязательное пенсионное страхование - 1 465 000

При расчете каких показателей учитывается данная величина предельной базы?

1. Средний заработок для расчета пособия по временной нетрудоспособности учитывается в сумме, не превышающей предельную базу на социальное страхование.

Размер предельной базы за предыдущие годы, справочно: 2021 - 966 000 руб., 2020 - 912 000 руб., 2019 г. - 865 000 руб., 2018 г. - 815 000 руб.

2. После превышения предельной базы (в год, нарастающим итогом на одного работника) страховые взносы на социальное страхование не начисляются, а страховые взносы в ПФ начисляются в меньшем размере.

C 1 января 2021 года пособия по временной нетрудоспособности (и в связи с материнством) выплачиваются напрямую фондом социального страхования.

Порядок действий:

- При наступлении страхового случая работник обращается к работодателю.

- Работодатель формирует пакет документов и передает его в территориальный орган ФСС в течение 5 рабочих дней.

- Пособие по больничному листу за первые три дня, как и было ранее, работодатель оплачивает за свой счет.

- Выплата пособия производится из ФСС в течение 10 календарных дней.

Изменения для ИП

Размер страховых взносов для ИП в 2021 году не изменился с 2020 года.

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить страховые взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Справочно: также принято называть эти взносы ФИКСИРОВАННЫМИ, хотя дополнительный взнос в ПФ 1% фиксированным не является.

Размер фиксированных взносов для ИП в 2021 году:

- на обязательное пенсионное страхование - 32 448 руб

- на обязательное медицинское страхование - 8 426 руб

Кроме этого, с доходов, превышающих 300 000 рублей, индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование.

Понятие ДОХОДОВ, то есть налоговой базы для расчета 1% пенсионных взносов, зависит от налогового режима ИП:

- на общем режиме налоговой базой признаются фактически полученные ДОХОДЫ, УМЕНЬШЕННЫЕ НА ПРОФЕССИОНАЛЬНЫЙ ВЫЧЕТ;

- на УСН с объектом ДОХОДЫ налоговой базой признаются фактически полученные ДОХОДЫ;

- (Новое. ) на УСН с объектом ДОХОДЫ МИНУС РАСХОДЫ налоговой базой признаются доходы, уменьшенные на величину расходов (Письмо ФНС от 1 сентября 2020 г. N БС-4-11/14090);

- на патенте налоговой базой признается ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ДОХОД (указанный на обратной стороне патента), независимо от фактически полученной выручки.

Общая сумма платежа в пенсионный фонд (фикс + 1%) не может превышать в 2021 году - 259 584 руб.

Читайте также: