Учет налоговых рисков в принятии управленческих решений

Опубликовано: 15.05.2024

Предприятие не может по своему усмотрению изменять налоговое, бухгалтерское или какое-либо иное законодательство. Иными словами, у него отсутствует возможность управлять налоговыми рисками непосредственно через внешние факторы. Однако необходимо своевременно отслеживать изменения этих факторов и принимать соответствующие меры по их учету при осуществлении деятельности, осуществлять мониторинг состояния расчетов с бюджетом по налогам и т.д.

Можно рекомендовать следующие меры, способствующие снижению налогового риска:

1. Мероприятия по снижению налогового риска непосредственно на предприятии:

- организация работы по учету налогового риска при принятии управленческих решений;

- повышение квалификации специалистов, принимающих решения, связанные с осуществлением налогообложения, и ведущих налоговый учет;

- регулярное отслеживание изменений налогового и бухгалтерского законодательства;

- разработка мероприятий по снижению налогового риска при формировании учетной политики предприятия;

- управление выполнением налоговых обязательств;

- учет налогового риска при инвестировании;

- создание резерва под обеспечение возможных штрафных санкций и пени в качестве меры самострахования;

- применение способа переплаты;

- мониторинг налоговых ошибок (периодическое их выявление и исправление ошибок).

2. Систематическая работа с налоговыми органами:

- обращение в сложных (неоднозначных) ситуациях в налоговые органы за письменными разъяснениями;

- снижение вероятности конфликтов с налоговой инспекцией;

- проведение сверок по состоянию расчетов по налогам.

3. Работа с контрагентами:

- экспертиза бухгалтером договоров, заключаемых предприятием с партнерами;

- раскрытие информации о состоянии налоговых расчетов в финансовой отчетности.

Рассмотрим наиболее важные направления работы по снижению влияния налоговых рисков.

Организация работы по учету налоговых рисков при принятии управленческих решений. Организация работы по ведению расчетов по налогам (в зависимости от объема данной работы) может быть осуществлена следующими способами:

- выделена группа, которая осуществляет налоговый учет, в структуре бухгалтерской службы;

- в штат введена должность бухгалтера-специалиста по налоговым расчетам;

- налоговый учет ведет главный бухгалтер;

- налоговый учет ведет лично руководитель;

- на договорных началах ведение налогового учета осуществляет специализированная организация (аутсорсинг).

Субъекты малого предпринимательства и предприятия, имеющие небольшие объемы деятельности, могут использовать способы ведения налогового учета, предусмотренные в п. 3—5. В крупных и средних организациях, учитывая трудоемкость налоговых расчетов, целесообразно воспользоваться первым и вторым вариантами ведения налогового учета.

Повышение квалификации специалистов , принимающих решения, связанные с осуществлением налогообложения, и ведущих налоговый учет предприятия. Для эффективного снижения налогового риска требуется высокий уровень квалификации бухгалтера, поэтому необходимо проводить взвешенную кадровую политику и предъявлять к уровню подготовки специалистов высокие требования.

Отслеживание изменений налогового и бухгалтерского законодательства. Для снижения налогового риска руководителю предприятия необходимо обеспечить бухгалтеру условия для отслеживания в надлежащий срок всех изменений в бухгалтерском и налоговом законодательстве. Оно может выполняться бухгалтером как самостоятельно, так и с помощью соответствующих консультационных услуг, посещений семинаров. Также могут быть рекомендованы к использованию материалы официальных и периодических изданий, справочно-информационные системы «Гарант», «Консультант Плюс» и т.д.

Мероприятия по снижению налогового риска при разработке учетной политики предприятия. В учетной политике предприятия должны быть определены процедуры по оценке налогового риска, способы контроля его величины и меры по снижению. В приказе об учетной политике должны быть обоснованы:

- способы налогового учета, по которым законодательно-нормативными документами предусмотрена вариантность;

- выбор способов налогового учета, описание которых отсутствует в нормативных документах;

- выбор способов, вариантность которых обусловлена противоречиями, существующими в действующем налоговом законодательстве.

После окончания формирования учетной политики налоговый риск заключается в том, что в ходе осуществления хозяйственной деятельности могут измениться условия, исходя из которых делался выбор, например, изменится ставка налога, льготы и т.д. В этом случае имеет место налоговый риск, связанный с возможным изменением суммы налоговых платежей.

Управление выполнением налоговых обязательств осуществляется в рамках управленческого учета, в котором для снижения налогового риска необходимо решить следующие задачи:

- обеспечить максимально возможную экономию на налоговых платежах;

- управлять сроками и суммами исполнения налоговых обязательств;

- систематически проводить работу по выявлению ошибок по начисленным и уплаченным налогам.

Решение перечисленных задач должно осуществляться в рамках налогового планирования.

Учет налогового риска при инвестировании. Налоговый риск должен рассматриваться предприятием не только при управлении налоговыми обязательствами, его также следует учитывать и при ведении управленческого учета в других сферах деятельности предприятия, например, при принятии решений об инвестировании.

Инвестиционный процесс является частью финансово-хозяйственной деятельности предприятия. Следовательно, при реализации инвестиционного проекта возникают объекты налогообложения по основным видам налогов. Применяемые методики составления бизнес-планов учитывают налоги, связанные с инвестиционным проектом, в виде отрицательного денежного потока, т.е. влияние налогового законодательства сводится лишь к учету воздействия его изменений на сумму налоговых платежей по проекту. Этого недостаточно, поскольку не учитывается воздействие налогообложения на инвестиционный процесс. Часто упускается из рассмотрения тот факт, что чистая прибыль является также источником уплаты налоговых штрафных санкций , начисленных в результате выявления налоговыми органами допущенных на предприятии ошибок. Это может привести к такому перераспределению чистой прибыли между различными направлениями ее использования, при котором лучшая инвестиционная политика не даст желаемого результата, так как не сможет быть реализована в связи с исчезновением источника инвестирования, что может серьезно подорвать финансовое положение предприятия, вплоть до его банкротства.

Создание резерва под возможные штрафные санкции и пени. Резерв под возможные штрафные санкции и пени в качестве меры самострахования может формироваться как одним хозяйствующим субъектом, так и совместно несколькими хозяйствующими субъектами.

Мониторинг налоговых ошибок. Эффективным инструментом снижения налогового риска является использование мониторинга — непрерывного наблюдения, контроля за процессом выявления и исправления налоговых ошибок.

С точки зрения налогообложения все ошибки целесообразно разделить на следующие группы:

- искажающие величину налоговой базы;

- искажающие сумму налога, т.е. связанные с неверным определением налогового периода, выбором налоговой ставки, применением льгот, нарушением порядка исчисления налога;

- нарушающие порядок и сроки представления налоговых деклараций;

- нарушающие порядок и сроки уплаты налога.

Среди налоговых ошибок наиболее часто встречаются и штрафуются ошибки по формированию налоговой базы. По данным налоговых проверок, проводимых налоговыми органами, более 70% установленных нарушений связано с занижением налоговой базы.

Обращение в сложных (неоднозначных) ситуациях в налоговые органы за письменными разъяснениями. В соответствии с Налоговым кодексом РФ в сложных (неоднозначных) ситуациях организация может обращаться в налоговые органы за письменными разъяснениями. Это дает возможность предприятию избежать штрафных санкций в случаях, когда ошибки обусловлены выполнением письменных рекомендаций налоговых органов. Обязательным условием является наличие отметки налогового органа о регистрации входящей корреспонденции на письме предприятия.

Снижение вероятности конфликтов с налоговой инспекцией. Объектами возможных конфликтов являются:

- денежные средства в виде налоговых платежей, подлежащие перечислению в бюджет с целью формирования доходов государства;

- разные подходы к реализации прав и обязанностей как со стороны налогоплательщика, так и со стороны налоговых органов.

Условиями, в которых возникает конфликт, являются:

- сильная перегрузка и моральный прессинг как у представителя налогового органа, так и у бухгалтера, что приводит к излишней нервозности в их отношениях;

- наличие недостаточно четко проработанных положений законодательства, различная трактовка которых приводит к формированию у представителей налоговых органов и налогоплательщиков диаметрально противоположных точек зрения, являющихся основой их последующих споров;

- общая низкая культура и отсутствие знаний об управлении конфликтами.

Экспертиза бухгалтером договоров, заключаемых предприятием с партнерами. Экспертиза бухгалтером договоров, заключаемых предприятием с партнерами, на предмет соблюдения требований налогового законодательству позволит уменьшить отрицательные налоговые последствия, т.е. снизить налоговые риски.

Договор является действенным инструментом налогового планирования. При составлении бюджета доходов и расходов руководству организации необходима информация, представленная бухгалтером, о прогнозируемых суммах налоговых платежей и платежей по договорам в планируемом периоде. Бюджет налоговых платежей составляется исходя из учетной политики предприятия в целях налогообложения, а также из условий заключенных договоров в планируемом периоде.

В некоторых случаях бухгалтеру при заключении договора следует проверить наличие гражданско-правовых условий, необходимых для организации бухгалтерского и налогового учета производимой операции, например, предприятие-арендатор по договору аренды намерено расходы на текущий и капитальный ремонт помещения учитывать в целях налогообложения прибыли, поэтому бухгалтер должен проверить наличие в договоре пункта, указывающего на обязанность арендатора по проведению текущего и капитального ремонта. Если такого условия нет, то данные расходы нельзя учитывать в целях налогообложения. Бухгалтер еще на стадии проекта (до подписания руководством) должен в целях снижения рисков бухгалтерских и налоговых ошибок ознакомиться с договором и завизировать его.

Беседу провела Екатерина Степина,

эксперт по финансовому законодательству

Мы поговорили с главным бухгалтером компании «М. Видео» Наталией Александровной Смирновой о том, как в условиях изменений в законодательстве грамотно управлять налоговыми рисками, о способах взаимодействия с налоговой инспекцией и об особенностях работы отдела методологии компании «М. Видео».

«М. Видео» — лидер среди российских розничных сетей по продаже электроники и бытовой техники в России и одна из крупнейших европейских компаний в этом сегменте. Сеть «М. Видео» ведет свою деятельность с 1993 года. Кроме того, «М. Видео» — единственная публичная российская непродуктовая сеть. Торговля акциями ОАО «Компания «М. Видео» идет на крупнейших российских биржевых площадках — РТС и ММВБ. Компания насчитывает более 17 тысяч сотрудников.

В основе компании одно юридическое лицо

Наталия Александровна, расскажите как выглядит юридическая структура компании?

Юридическая структура компании максимально упрощена. В основе одно юридическое лицо, в которое входят все магазины. В упрощенной структуре проще контролировать риски. С 2007 года мы стремимся упростить организационную структуру, так как ей легче управлять.

В упрощенной структуре легче контролировать риски

В чем плюсы упрощенной структуры?

Так мы можем избежать двойного налогообложения в рамках одного бизнеса, ведь в ситуации с несколькими юридическими лицами компании часто оказывают друг другу услуги, выполняют работы.

Также нам не нужно придумывать, как перераспределить денежные ресурсы между юридическими лицами. Не возникает контролируемых сделок между взаимозависимыми лицами — разными компаниями, то есть закон о трансфертном ценообразовании мы не применяем. А значит, нет лишнего внимания со стороны налоговой инспекции.

Для упрощения структуры была проведена централизация бухгалтерии

Какие мероприятия по упрощению структуры были проведены?

В этом году была завершена централизация бухгалтерии. Ранее наш департамент делился на два отдела: офис и региональный уровень. Бухгалтеры по регионам вели учет затрат в магазинах. Такая система не позволяла управлять затратами и анализировать налоговые риски быстро и качественно. Поэтому было решено сократить бухгалтеров в регионах и сделать единую бухгалтерию в составе финансовой службы компании.

Теперь вся бухгалтерия находится в Москве, это около ста человек. При централизации департамента мы имеем всю информацию еще на стадии согласования платежей, что позволяет анализировать состав документов, давать рекомендации по их заполнению. Также мы имеем единую базу всей первичной документации, архив находится в одном месте, это удобно и эффективно.

А как вы решаете вопрос с первичными документами? Ждете, пока все они придут в Москву?

Все первичные документы у нас обрабатывает централизованная бухгалтерия в Москве. Но для этого мы не всегда ждем, пока до нас дойдут бумажные оригиналы «первички». Мы успешно используем электронный документооборот. Документ в регионе сканируется, заводится в систему и становится виден в центральной бухгалтерии в Москве. На основании таких электронных копий «первички» ведется своевременный учет и контролируются все расходы.

Оригиналы документов нам доставляет курьерская служба и на случай налоговой проверки у нас всегда есть бумажная «первичка».

Применение электронных счетов-фактур пока затруднительно

А электронные счета-фактуры вы начали применять?

Пока это затруднительно, так как наши контрагенты не готовы перейти на электронный документооборот. Ведь для того, чтобы обмениваться электронными счетами-фактурами, у нас и у контрагента должен быть единый провайдер в сфере электронных услуг. Но, к сожалению, у всех провайдеры разные. И это актуальная проблема для отрасли в целом. Отмечу, что налоговая инспекция пока не готова принимать большой объем электронных документов и в ближайшее время вопрос вряд ли разрешится. Поэтому, на мой взгляд, будущее электронного документооборота в нашей стране достаточно туманно.

Работа ведется по внешним и внутренним факторам рисков

Наталия Александровна, давайте подробнее поговорим о рисках. Как выглядит ваша программа по управлению рисками? На что вы нацелены в первую очередь?

Мы работаем над внешними и внутренними факторами рисков. Есть спорные вопросы, которые не находят понимания уже среди методологов, или вопросы, которые имеют публичную огласку — их материальность для нас значима. В таком случае мы обязательно заказываем экспертную оценку в консалтинговых компаниях или пишем запросы в Минфин и ФНС России. Также, чтобы быть в курсе событий, мы все время участвуем во всевозможных рабочих группах по налоговым спорам. Обмениваемся мнением с нашими контрагентами, мониторим арбитражную практику. В нашей компании введен обязательный отчет по налоговым рискам в составе годовой отчетности, которая предоставляется руководству. Все эти действия помогают минимизировать внешние риски.

Отдел методологии анализирует все контракты

Как вы снижаете влияние внутренних факторов на формирование налоговых рисков?

У нас есть отдел методологии, который согласовывает все контракты, которые рождаются в компании. На этапе согласования методолог определяет налоговые риски, просчитывает их по каждой сделке и прописывает для бухгалтерии метод учета данных операций. Ведутся реестры сделок или процессов, в которых, на наш взгляд, есть риски.

Методологи отвечают за учетную политику компании, сопровождают проверки и аудит. В их ответственность также входит контроль исполнения бухгалтерами дисциплины в рамках Налогового кодекса.

В компании проходят семинары по спорным вопросам

Налажена ли коммуникация между подразделениями? Как вы сообщаете о рисках коллегам?

Мы проводим коммуникацию по налоговым вопросам и спорам для бизнес-подразделений компании. Есть такая практика — семинары по спорным вопросам или по изменениям в законодательстве. Причем выступать на семинарах в качестве лектора могут как представители компании, так и сторонние специалисты из консалтинга.

Грамотная система КРI позволяет минимизировать риски

Как вы контролируете выполнение намеченных стратегий и задач?

Как правило, наиболее существенные налоговые риски возникают на этапе планирования крупных сделок и принятия ключевых бизнес-решений. Для нас очень важно правильно отразить и проконтролировать такие процессы.

Анализ отчетности и ключевых показателей, таких как эффективная ставка налога на прибыль — это основные KPI (ключевые показатели эффективности) на текущий год для нашего департамента. Вообще, грамотно выстроенная система KPI дает возможность совершенствовать учет и тем самым минимизировать налоговые риски.

Для персонала созданы комфортные условия работы

Вы много внимания уделяете своему персоналу?

Да, мы внимательны к своим специалистам, создаем комфортные условия работы. Отсутствие стрессовых ситуаций, авральной работы — это норма жизни для нашего департамента, которая дает свои плоды. Бухгалтеры не делают ошибок, у них больше времени остается на анализ ситуации, на внесение предложений по совершенствованию. Мы также заинтересованы в развитии своих сотрудников, предоставляем им возможность обучаться. Например, все методологи изучают МСФО и получают сертификаты DipIFR, ведь наша компания обязана применять международные стандарты и публиковать отчетность, так как акции компании продаются на открытых площадках.

Сложные сделки обсуждаются заранее с налоговой инспекцией

А как вы взаимодействуете с налоговой инспекцией? Помогает ли ФНС снизить налоговые риски вашей компании?

Мы с налоговым органом всегда ведем активные переговоры. Когда появляется сделка, по которой могут возникнуть налоговые риски, мы обсуждаем эту сделку с инспекцией до того, как подпишем договор с контрагентом. Либо мы пишем запрос, либо я приезжаю лично и обсуждаю с контролерами спорные моменты по сделке. Пока я не пойму позиции налоговиков и не буду уверена, что сделка не принесет убытков, я не смогу грамотно определить величину риска.

Поэтому у нашей компании на сегодняшний день нет глобальных споров с налоговыми органами, мы не имеем судебной практики по налоговым претензиям.

Егорова О.Я.,

студентка магистратуры

Финансового университета

Научный руководитель:

Смирнова Е.Е.,

кандидат экономических наук, доцент

Научные записки молодых исследователей

№3 2014

Аннотация. Статья посвящена проблеме управления налоговыми рисками организации. Раскрыты основные вопросы, связанные с выявлением, идентификацией и оценкой налоговых рисков. Внимание уделено оценке и управлению налоговыми рисками иностранных организаций, осуществляющих свою деятельность в Российской Федерации. Определено экономическое содержание категории «налоговый риск». Обобщена законодательная база по вопросу регулирования налоговых взаимоотношений и связанных с ними рисков. Предложена методика оценки вероятности реализации негативных последствий налоговых рисков, а также алгоритм вычисления показателя риска с учетом качественных и количественных данных.

Ведение бизнеса всегда связано с неопределенностью и, следовательно, риском. Риск несет в себе потенциальную угрозу деятельности предприятия, вплоть до полного ее прекращения. Согласно результатам исследования, проведенного в 2013 г. Лондонским сообществом страховых организаций LLOYD'S, налоговым рискам было присуждено первое место по значимости для коммерческих организаций [1]. Важно отметить, что в исследовании принимали участие как компании малого и среднего бизнеса, так и крупные корпорации, имеющие в своем штате отделы высококвалифицированных специалистов в сфере налогообложения. На наш взгляд, полученные в исследовании результаты связаны с постоянно растущим числом судебных споров по вопросам налогообложения, которые в случае неблагоприятного исхода могут оказать существенное влияние на репутацию, а впоследствии и на стоимость и будущую доходность предприятия.

Нужно отметить, что за рубежом количество судебных споров с налоговыми органами существенно ниже, чем в России. В течение последних нескольких лет число рассмотренных арбитражными судами налоговых споров находится на уровне 90-100 тыс. дел в год, что составляет примерно 8-10% общего числа всех дел, рассматриваемых арбитражными судами первой инстанции. По этой причине налоговое планирование компании необходимо начинать с оценки налоговых рисков.

Несмотря на то что общепринятое понятие налогового риска на сегодняшний день отсутствует, большинство экономистов солидарны в определении ключевых его характеристик, а именно: негативный характер, выражающийся в потенциальной угрозе финансовых и иных потерь, сложность в выявлении и оценке. Так, В.Г. Пансков утверждает, что налоговый риск — это вероятность возникновения в процессе налогообложения для субъекта налоговых правоотношений финансовых и других потерь, вызванных изменением, несоблюдением, незнанием налогового законодательства, а также недостаточной его правовой проработкой [2, с. 227]. Согласно определению М.Р. Пинской, «Налоговый риск с точки зрения налогоплательщика — вероятность (угроза) доначисления ему налогов (сборов), пеней и штрафов в ходе налоговой проверки из-за возникших разногласий между налогоплательщиками и налоговиками в трактовке налогового законодательства, которые могут обернуться для хозяйствующего субъекта действительным возрастанием налогового бремени» [3]. Л.И. Гончаренко определяет налоговый риск как неопределенность относительно достижения целей хозяйствующего субъекта в результате воздействия факторов, связанных с процессом налогообложения, которая может проявиться в виде финансовых (и иных) потерь или в возможности получения дополнительной выгоды (дохода) в результате позитивных отклонений [4, с. 5]. C.Г. Дятлов налоговый риск определяет как опасность для субъекта налоговых правоотношений понести финансовые и иные потери, связанные с процессом налогообложения, вследствие негативных отклонений для данного субъекта от предполагаемых им, основанных на действующих нормах права, состояний будущего, из расчета которых им принимаются решения в настоящем [5, с. 123].

Важно осознавать возможный нефинансовый характер налоговых рисков, как, например, риск выемки документов или ареста имущества налогоплательщика. В этой связи обоснованным является определение налогового риска, данное А.А. Леушевым: «Налоговый риск в широком смысле — это возможность понести финансовые (и иные) потери, связанные с процессом исчисления и уплаты налогов; в узком смысле — возможность доначислений налогов, штрафов, пеней и иных финансовых санкций налоговыми органами» [6].

Основной причиной возникновения налоговых рисков является асимметрия информации в налогообложении — неполная или многовариантная осведомленность налогоплательщиков или налоговых органов о порядке исполнения налоговых обязательств. Данная точка зрения восходит к работе нобелевских лауреатов по экономике 2001 г. Дж. Акерлофа, М. Спенса и Дж. Стиглица, которые разработали категорию «налогового парадокса», служащего источником информационной асимметрии процесса налогообложения. Под налоговым парадоксом экономисты подразумевали ситуацию, в которой налогоплательщик, стремящийся оптимизировать свою деятельность для увеличения прибыли, не принимает никаких действий с целью минимизации своих налоговых обязательств.

Очевидно, что в силу ограниченности информации полное предотвращение возникновения риска невозможно. С целью оперативного выявления налоговых рисков важно организовать и осуществлять внутрифирменный контроль. Он поможет снизить количество ошибок в ведении бухгалтерского и налогового учета, а также оперативно выявлять сомнительные (рисковые) операции.

Важно осознавать возможный нефинансовый характер налоговых рисков, как, например, риск выемки документов или ареста имущества налогоплательщика

Идентификацию риска целесообразно проводить в период подготовки к принятию управленческого решения. Для измерения риска важно комбинирование количественных и качественных оценок. Под качественной оценкой в данном случае подразумевается вероятность негативного исхода, а под количественной — стоимостное выражение ущерба в случае такого исхода. Ниже представлен интегральный показатель, который может использоваться организациями для оценки налогового риска:

где P — вероятность реализации риска, %;

D — размер убытка организации в случае реализации риска, %.

При планировании управленческих решений организация самостоятельно устанавливает степень допустимого риска, предполагающую приемлемый размер ущерба. Размер ущерба (потери прибыли) при недоиспользовании льгот рассчитывается как отношение упущенной выгоды к размеру полученной прибыли до налогообложения.

Вероятность реализации риска (P) присваивается на основе экспертных оценок с учетом существующей практики от 0 (вероятность реализации риска отсутствует) до 1 (можно однозначно утверждать о наступлении санкций в случае совершения операции). Отметим, что, как правило, вероятность получения убытка оказывается завышенной в сравнении с вероятностью упущенной выгоды. Это продиктовано экономическим законом убывающей полезности, согласно которому ценность каждой дополнительной единицы прибыли снижается по мере ее увеличения.

Важно учитывать, что одно управленческое решение может породить совокупность рисков, тогда вероятность (P) рассчитывается как совокупная вероятность наступления риска. К примеру, управленческое решение использовать льготу по НДС влечет риск начисления штрафа в случае ее необоснованного применения и риск упущенной выгоды при отказе от использования льготы. Очевидно, что сумма вероятностей этих взаимоисключающих событий (применения или отказа) равна 1.

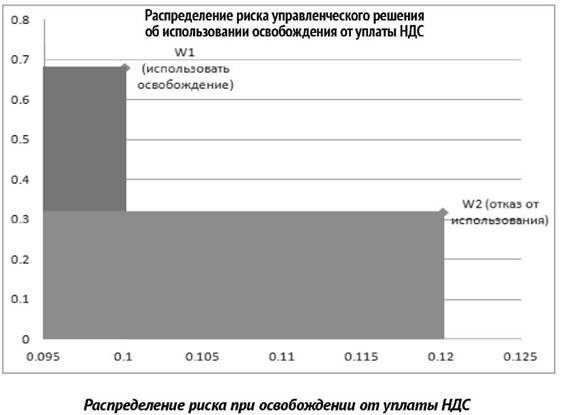

Далее приведен пример использования предложенной методики в оценке риска управленческого решения об использовании освобождения от уплаты НДС.

Допустим, что решение о применении освобождения от уплаты НДС сопровождается риском неправомерного использования освобождения от налогообложения согласно ст. 149 Налогового кодекса РФ с вероятностью 32% и возможными убытками в виде доначисления НДС, штрафов и пеней в размере 12 тыс. руб. Решение о продолжении уплаты НДС в общем порядке влечет риск упущенной выгоды в виде суммы предполагаемого НДС в размере 10 тыс. руб. с вероятностью 68%.

Диаграмма, представленная на рисунке, демонстрирует, что область риска решения об использовании освобождения от уплаты НДС (W1) значительно меньше, чем область риска решения о продолжении уплаты (W2). Таким образом, в целях минимизации риска решение применять освобождение предпочтительнее.

Законодательная база процесса управления рисками включает в себя Налоговый кодекс Российской Федерации, письма и разъяснения Федеральной налоговой службы, Министерства финансов РФ, постановления судов высшей инстанции. Особый интерес с точки зрения риск-менеджмента представляет Концепция системы планирования выездных налоговых проверок, утвержденная приказом Федеральной налоговой службы Российской Федерации от 30 мая 2007 № ММ-3-07/333@. Согласно Концепции, под ведением финансово-хозяйственной деятельности с высоким налоговым риском понимается заключение сделок с проблемными контрагентами («фирмами-однодневками») и направленность деятельности на получение необоснованной налоговой выгоды. Помимо 12 базовых критериев планирования выездных проверок, концепция содержит перечень потенциально рискованных налоговых схем, применяемых налогоплательщиками, а письмо ФНС России от 28.12.2012 № АС-4-2/22619@ «О способах ведения финансово-хозяйственной деятельности с высоким налоговым риском» дополняет этот перечень еще двумя схемами.

Кроме того, Постановление Пленума Высшего арбитражного суда Российской Федерации от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиками выгоды» впервые официально дало определение необоснованной налоговой выгоды. Также внимания заслуживает законопроект № 357559-6, находящийся на рассмотрении в Совете Государственной Думы 1 , согласно которому правоохранительные органы наделяются правом возбуждать уголовные дела о налоговых преступлениях в общем порядке, предусмотренном уголовно-процессуальным законодательством, т. е. без участия налоговых органов, как было установлено ранее.

1 Текст законопроекта № 357559: http://asozd2.duma.gov.ru/main.nsf/%28SpravkaNew%29?OpenAgent&RN=357559-6&02.

Данный законопроект неоднозначен с точки зрения риск-менеджмента в организации. С одной стороны, повысится эффективность раскрытия налоговых преступлений, что должно снизить вероятность возникновения налоговых рисков, вызываемых контрагентами компании. С другой стороны, возможно возобновление практики использования уголовного преследования по налоговым преступлениям в качестве инструмента давления на бизнес [7, с. 40.].

Непосредственное отношение к вопросу минимизации налоговых рисков иностранных организаций имеет законопроект о налоговом резидентст-ве организаций, который Министерство финансов планирует представить в первой половине 2014 г. На сегодняшний день лишь в статье 246 Налогового кодекса указано, что плательщиками налога на прибыль организаций признаются российские организации и «иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации». Используемое в Налоговом кодексе понятие «российские организации» является очень узким и не учитывает экономическую связь как между организацией и ее учредителями, так и между организацией и ее дочерними компаниями. Принятие документа позволит существенно конкретизировать перечень организаций, обязанных уплачивать налоги по российским правилам.

Иностранные организации в настоящее время могут вести деятельность в России путем учреждения дочернего предприятия, открытия постоянного представительства или заключения договора о совместной деятельности с российским предприятием. Каждая из перечисленных форм имеет свои особенности в начислении и уплате налогов и соответственно налоговые риски. Согласно статье 306 части 2 НК РФ, под постоянным представительством иностранной организации в Российской Федерации понимается филиал, представительство, отделение, бюро, контора, агентство, любое другое обособленное подразделение или иное место деятельности этой организации, через которое организация регулярно осуществляет предпринимательскую деятельность на территории Российской Федерации. Постоянное представительство в общем порядке уплачивает НДС, налог на имущество, взносы во внебюджетные фонды. При этом международными договорами могут быть предусмотрены особые условия налогообложения постоянных представительств стран — участниц договоров, например Великобритании, Финляндии, Швеции, Израиля, Турции и др.

Заключение договора о совместной деятельности с российским предприятием не влечет образования постоянного представительства. В этом случае доход иностранной организации не будет облагаться налогом по установленным в России правилам. При реализации такой организацией товаров на территории России налог на добавленную стоимость в бюджет перечисляет российский партнер иностранной компании.

Иностранные организации в настоящее время могут вести деятельность в России путем учреждения дочернего предприятия, открытия постоянного представительства или заключения договора о совместной деятельности с российским предприятием

Альтернативой образованию постоянного представительства иностранной организации может стать учреждение дочернего предприятия на территории Российской Федерации. В данном случае, несмотря на необходимость уплаты всех налогов, по общим правилам компания приобретает возможность применения специальных налоговых режимов, недоступных постоянному представительству. Это позволяет предприятию применять более широкий набор инструментов для налогового планирования в сравнении с остальными формами организации деятельности. Таким образом, учреждение дочерней компании является наиболее оптимальным вариантом ведения бизнеса на территории России для иностранной организации.

Существуют различные стратегии управления налоговыми рисками, каждая из которых включает определенный набор инструментов и методов, позволяющих минимизировать вероятность неблагоприятного исхода в случае принятия управленческого решения. Наиболее часто применяемыми на практике являются: уклонение от риска (избегание), принятие риска, передача риска, минимизация риска [8, с. 40].

Стратегия уклонения от риска заключается в отказе от совершения операции, если ее экономический эффект не покрывает потенциальный риск (т. е. показатель риска от совершения операции заметно выше показателя отказа; например, отказ от совершения сомнительных сделок, услуг фиктивных поставщиков). Нужно понимать, что применение данной стратегии возможно только в отношении факторов, возникновение которых организация может контролировать. Избежать риска изменения экономической или социальной политики государства, как правило, невозможно.

Стратегия принятия риска используется, когда от совершения операции отказаться невозможно. В таких случаях целесообразным будет создание резерва на покрытие возможного убытка.

Стратегия передачи риска и способы ее реализации (например, хеджирование или страхование) напрямую неприменимы в налоговых правоотношениях. Исключением является выполнение функции налогового агента (перечисление НДФЛ за сотрудников, налога на прибыль за консолидированную группу налогоплательщиков). Однако в отсутствие возможности передачи риска организация может частично застраховать себя от финансовых потерь, разделив риск с аудиторскими или консалтинговыми компаниями. Это возможно путем включения в договор с налоговым консультантом или аудитором положений, предусматривающих их материальную ответственность в случае начисления пеней, штрафов или иных санкций со стороны налоговых органов. Однако нужно иметь в виду, что в большинстве случаев весьма сложно доказать вину аудитора или консультанта.

Основным способом передачи риска в бизнесе является страхование. Во взаимоотношениях с государством механизм страхования пока не проработан, необходимая нормативно-правовая база отсутствует. Вместе с тем существует возможность страхования ответственности налоговых консультантов с расширенным покрытием (покрытием риска совершения ошибки при оказании консультационных услуг). Правила и условия такого страхования разработаны некоторыми российскими страховыми организациями. Застраховать ответственность налогового консультанта уже сейчас можно в ОАО «Ингосстрах», ОАО «Альфа-Страхование».

Нужно отметить, что формулировка «страхование риска ответственности за нарушение договора по налоговому консультированию», используемая в таких случаях, не вполне удачна, поскольку подлежит применению статья 932 Гражданского кодекса РФ (далее — ГК РФ), устанавливающая, что страхование риска ответственности допускается только в случаях, предусмотренных законом. Согласно пункту 2 статьи 932 ГК РФ, по договору страхования может быть застрахован только риск ответственности самого страхователя, и выгодоприобретателем является сторона, перед которой по условиям договора страхователь должен нести ответственность, в то время как ущерб может быть нанесен и третьим лицам, страхование ответственности перед которыми возможно только в порядке, предусмотренном статьей 931 ГК РФ.

Стратегия минимизации риска предполагает уменьшение вероятности и размера возможных финансовых потерь. Способы реализации стратегии различны и включают в себя диверсификацию, лимитирование, дополнительный контроль. Реализация стратегии предполагает использование справочно-правовых систем для анализа нормативно-правовых актов, судебной практики, статей и комментариев по интересующим вопросам, привлечение внешних консультантов, а также непрерывное повышение квалификации собственных сотрудников.

Итак, эффективное управление налоговыми рисками является одним из обязательных условий успешного ведения предпринимательской деятельности. Налоговый риск-менеджмент включает в себя выбор оптимальной формы ведения бизнеса, предварительную оценку налоговых последствий каждого управленческого решения, определение допустимого уровня риска, которое может осуществляться с использованием предложенного в работе интегрального показателя, а также выбора наиболее подходящей стратегии минимизации установленного риска.

1. LLOYD'S risk index 2013/IPSOS — http://www.lloyds.eom/

2. Пансков В.Г. Налоги и налогообложение: теория и практика: учебник. М.: Юрайт, 2011.

3. Пинская М.Р. Налоговый риск: сущность и проявления // Финансы. 2009. № 2.

4. Гончаренко Л.И. Налоговые риски: теория и практика управления // Финансы и кредит. 2009. № 2.

5. Дятлов С.Г. Категория риска в инвестиционно-строительной деятельности // СПбГУЭФ. 2008. № 8.

6. Леушев А.А. Методологические подходы к анализу и управлению налоговыми рисками // Финансы и кредит. 2007. № 1.

7. Филимонов А. Возбуждение уголовных дел о налоговых преступлениях: что может измениться? http://www.garant.ru/artiele/510431/ Дата обращения 10.12.2013.

8. Зайцев Д. Налоговый риск-менеджмент активов // Консультант. 2012. № 11.

Предприятие не может по своему усмотрению изменять налоговое, бухгалтерское или какое-либо иное законодательство. Иными словами, у него отсутствует возможность управлять налоговыми рисками непосредственно через внешние факторы. Однако необходимо своевременно отслеживать изменения этих факторов и принимать соответствующие меры по их учету при осуществлении деятельности, осуществлять мониторинг состояния расчетов с бюджетом по налогам и т.д.

Можно рекомендовать следующие меры, способствующие снижению налогового риска:

1. Мероприятия по снижению налогового риска непосредственно на предприятии:

- организация работы по учету налогового риска при принятии управленческих решений;

- повышение квалификации специалистов, принимающих решения, связанные с осуществлением налогообложения, и ведущих налоговый учет;

- регулярное отслеживание изменений налогового и бухгалтерского законодательства;

- разработка мероприятий по снижению налогового риска при формировании учетной политики предприятия;

- управление выполнением налоговых обязательств;

- учет налогового риска при инвестировании;

- создание резерва под обеспечение возможных штрафных санкций и пени в качестве меры самострахования;

- применение способа переплаты;

- мониторинг налоговых ошибок (периодическое их выявление и исправление ошибок).

2. Систематическая работа с налоговыми органами:

- обращение в сложных (неоднозначных) ситуациях в налоговые органы за письменными разъяснениями;

- снижение вероятности конфликтов с налоговой инспекцией;

- проведение сверок по состоянию расчетов по налогам.

3. Работа с контрагентами:

- экспертиза бухгалтером договоров, заключаемых предприятием с партнерами;

- раскрытие информации о состоянии налоговых расчетов в финансовой отчетности.

Рассмотрим наиболее важные направления работы по снижению влияния налоговых рисков.

Организация работы по учету налоговых рисков при принятии управленческих решений. Организация работы по ведению расчетов по налогам (в зависимости от объема данной работы) может быть осуществлена следующими способами:

- выделена группа, которая осуществляет налоговый учет, в структуре бухгалтерской службы;

- в штат введена должность бухгалтера-специалиста по налоговым расчетам;

- налоговый учет ведет главный бухгалтер;

- налоговый учет ведет лично руководитель;

- на договорных началах ведение налогового учета осуществляет специализированная организация (аутсорсинг).

Субъекты малого предпринимательства и предприятия, имеющие небольшие объемы деятельности, могут использовать способы ведения налогового учета, предусмотренные в п. 3—5. В крупных и средних организациях, учитывая трудоемкость налоговых расчетов, целесообразно воспользоваться первым и вторым вариантами ведения налогового учета.

Повышение квалификации специалистов, принимающих решения, связанные с осуществлением налогообложения, и ведущих налоговый учет предприятия. Для эффективного снижения налогового риска требуется высокий уровень квалификации бухгалтера, поэтому необходимо проводить взвешенную кадровую политику и предъявлять к уровню подготовки специалистов высокие требования.

Отслеживание изменений налогового и бухгалтерского законодательства.Для снижения налогового риска руководителю предприятия необходимо обеспечить бухгалтеру условия для отслеживания в надлежащий срок всех изменений в бухгалтерском и налоговом законодательстве. Оно может выполняться бухгалтером как самостоятельно, так и с помощью соответствующих консультационных услуг, посещений семинаров. Также могут быть рекомендованы к использованию материалы официальных и периодических изданий, справочно-информационные системы «Гарант», «Консультант Плюс» и т.д.

Мероприятия по снижению налогового риска при разработке учетной политики предприятия. В учетной политике предприятия должны быть определены процедуры по оценке налогового риска, способы контроля его величины и меры по снижению. В приказе об учетной политике должны быть обоснованы:

- способы налогового учета, по которым законодательно-нормативными документами предусмотрена вариантность;

- выбор способов налогового учета, описание которых отсутствует в нормативных документах;

- выбор способов, вариантность которых обусловлена противоречиями, существующими в действующем налоговом законодательстве.

После окончания формирования учетной политики налоговый риск заключается в том, что в ходе осуществления хозяйственной деятельности могут измениться условия, исходя из которых делался выбор, например, изменится ставка налога, льготы и т.д. В этом случае имеет место налоговый риск, связанный с возможным изменением суммы налоговых платежей.

Управление выполнением налоговых обязательств осуществляется в рамках управленческого учета, в котором для снижения налогового риска необходимо решить следующие задачи:

- обеспечить максимально возможную экономию на налоговых платежах;

- управлять сроками и суммами исполнения налоговых обязательств;

- систематически проводить работу по выявлению ошибок по начисленным и уплаченным налогам.

Решение перечисленных задач должно осуществляться в рамках налогового планирования.

Учет налогового риска при инвестировании. Налоговый риск должен рассматриваться предприятием не только при управлении налоговыми обязательствами, его также следует учитывать и при ведении управленческого учета в других сферах деятельности предприятия, например, при принятии решений об инвестировании.

Инвестиционный процесс является частью финансово-хозяйственной деятельности предприятия. Следовательно, при реализации инвестиционного проекта возникают объекты налогообложения по основным видам налогов. Применяемые методики составления бизнес-планов учитывают налоги, связанные с инвестиционным проектом, в виде отрицательного денежного потока, т.е. влияние налогового законодательства сводится лишь к учету воздействия его изменений на сумму налоговых платежей по проекту. Этого недостаточно, поскольку не учитывается воздействие налогообложения на инвестиционный процесс. Часто упускается из рассмотрения тот факт, что чистая прибыль является также источником уплаты налоговых штрафных санкций, начисленных в результате выявления налоговыми органами допущенных на предприятии ошибок. Это может привести к такому перераспределению чистой прибыли между различными направлениями ее использования, при котором лучшая инвестиционная политика не даст желаемого результата, так как не сможет быть реализована в связи с исчезновением источника инвестирования, что может серьезно подорвать финансовое положение предприятия, вплоть до его банкротства.

Создание резерва под возможные штрафные санкции и пени. Резерв под возможные штрафные санкции и пени в качестве меры самострахования может формироваться как одним хозяйствующим субъектом, так и совместно несколькими хозяйствующими субъектами.

Мониторинг налоговых ошибок. Эффективным инструментом снижения налогового риска является использование мониторинга — непрерывного наблюдения, контроля за процессом выявления и исправления налоговых ошибок.

С точки зрения налогообложения все ошибки целесообразно разделить на следующие группы:

- искажающие величину налоговой базы;

- искажающие сумму налога, т.е. связанные с неверным определением налогового периода, выбором налоговой ставки, применением льгот, нарушением порядка исчисления налога;

- нарушающие порядок и сроки представления налоговых деклараций;

- нарушающие порядок и сроки уплаты налога.

Среди налоговых ошибок наиболее часто встречаются и штрафуются ошибки по формированию налоговой базы. По данным налоговых проверок, проводимых налоговыми органами, более 70% установленных нарушений связано с занижением налоговой базы.

Обращение в сложных (неоднозначных) ситуациях в налоговые органы за письменными разъяснениями. В соответствии с Налоговым кодексом РФ в сложных (неоднозначных) ситуациях организация может обращаться в налоговые органы за письменными разъяснениями. Это дает возможность предприятию избежать штрафных санкций в случаях, когда ошибки обусловлены выполнением письменных рекомендаций налоговых органов. Обязательным условием является наличие отметки налогового органа о регистрации входящей корреспонденции на письме предприятия.

Снижение вероятности конфликтов с налоговой инспекцией. Объектами возможных конфликтов являются:

- денежные средства в виде налоговых платежей, подлежащие перечислению в бюджет с целью формирования доходов государства;

- разные подходы к реализации прав и обязанностей как со стороны налогоплательщика, так и со стороны налоговых органов.

Условиями, в которых возникает конфликт, являются:

- сильная перегрузка и моральный прессинг как у представителя налогового органа, так и у бухгалтера, что приводит к излишней нервозности в их отношениях;

- наличие недостаточно четко проработанных положений законодательства, различная трактовка которых приводит к формированию у представителей налоговых органов и налогоплательщиков диаметрально противоположных точек зрения, являющихся основой их последующих споров;

- общая низкая культура и отсутствие знаний об управлении конфликтами.

Экспертиза бухгалтером договоров, заключаемых предприятием с партнерами. Экспертиза бухгалтером договоров, заключаемых предприятием с партнерами, на предмет соблюдения требований налогового законодательству позволит уменьшить отрицательные налоговые последствия, т.е. снизить налоговые риски.

Договор является действенным инструментом налогового планирования. При составлении бюджета доходов и расходов руководству организации необходима информация, представленная бухгалтером, о прогнозируемых суммах налоговых платежей и платежей по договорам в планируемом периоде. Бюджет налоговых платежей составляется исходя из учетной политики предприятия в целях налогообложения, а также из условий заключенных договоров в планируемом периоде.

В некоторых случаях бухгалтеру при заключении договора следует проверить наличие гражданско-правовых условий, необходимых для организации бухгалтерского и налогового учета производимой операции, например, предприятие-арендатор по договору аренды намерено расходы на текущий и капитальный ремонт помещения учитывать в целях налогообложения прибыли, поэтому бухгалтер должен проверить наличие в договоре пункта, указывающего на обязанность арендатора по проведению текущего и капитального ремонта. Если такого условия нет, то данные расходы нельзя учитывать в целях налогообложения. Бухгалтер еще на стадии проекта (до подписания руководством) должен в целях снижения рисков бухгалтерских и налоговых ошибок ознакомиться с договором и завизировать его.

Автор: Анатолий Евгеньевич Шeвeлeв, доктор экономических наук, профессор, заведующий кафедрой бухгалтерского учета и финансов Южно-Уральского государственного университета (г. Челябинск), вице-президент Южно-Уральского территориального института профессиональных бухгалтеров и аудиторов РФ.

Зуйков Андрей Валерьевич

В 2001 году закончил Академический правовой университет при ИГП РАН по специальности «юрист», в 2006 г. – Академию народного хозяйства при Правительстве РФ по специальности «экономист». С 2002 года – консультант по налогам и сборам. Начиная с 2001 года занимался налоговой практикой в производственной, инжиниринговой, строительной, алкогольной отраслях. С 2007 года – директор дирекции налоговой политики ОАО «НТВ-ПЛЮС», где обеспечивает налоговую безопасность компании по настоящее время.

– Ч то представляет собой управление налоговыми рисками на конкретном предприятии?

– Как правило, на крупных предприятиях внедрена целая система управления рисками, включающая в себя управление финансовыми, юридическими, репутационными и другими рисками. Одним из этих элементов является система управления налоговыми рисками, которая, однако, может быть и самостоятельной.

Задачей такой системы является выявить, оценить и своевременно среагировать на налоговые риски с целью уменьшения вероятности их возникновения или минимизации негативных последствий, связанных с процессом налогообложения.

Система управления налоговыми рисками начинается с управленческого решения о ее создании, то есть собственники или менеджмент должны прийти к такому решению. Обычно эта система включает организационную структуру, процедуры, функции, ответственность работников подразделений, отвечающих за управление налоговыми рисками.

Иными словами, организация, заботящаяся о своем финансовом положении, репутации, занимающая активную позицию по управлению своими предпринимательскими рисками, рано или поздно задумывается о создании подразделения, в функции, полномочия и зону ответственности которого входит анализ совершаемых операций, их оценка на соответствие налоговому законодательству, сложившейся практике и минимизация негативных последствий.

– Вы говорите о создании некоего отдельного подразделения, в то время как во множестве российских компаний налоговыми вопросами занимается главный бухгалтер…

– Да, зачастую так и происходит. И иногда это оправданно. Необходимо понимать задачи, которые ставятся собственником и менеджментом в этой области, финансовые возможности и т.п.

Но если говорить о комплексном подходе к управлению налоговыми рисками, а это подразумевает взаимодействие всех подразделений компании в процессе выявления и оценки рисков по направлениям деятельности, то передача функций управления подразделению, риски которого контролируются, может нивелировать положительный эффект от внедрения процедур управления рисками. Ведь зачастую риски создаются самой бухгалтерской службой. Это так называемые риски процесса, т.е. налоговые риски, обусловленные допущенными неумышленными ошибками бухгалтерских служб налогоплательщиков (например, технические ошибки).

В целом управление налоговыми рисками осуществляется за счет внутренних и внешних источников.

Управление рисками за счет внутренних источников подразумевает управление внутри организации без привлечения внешних консультантов.

Эффективность такого способа управления налоговыми рисками зависит от множества факторов: от подхода компании к данному вопросу; от количества персонала, занимающегося управлением налоговыми рисками; от квалифицированности персонала; от степени вовлеченности персонала в процесс принятия решений.

Управление налоговыми рисками за счет внешних источников осуществляется посредством привлечения сторонних налоговых консультантов или контролирующих служб.

Комбинированный способ объединяет внутренний и внешний интеллектуальные ресурсы.

Выбор того или иного ресурса, за счет которого будет осуществляться управление налоговыми рисками, как я уже говорил, зависит от многих факторов: масштабов бизнеса организации, затрат на обеспечение налоговой безопасности и т.д.

– С какими налоговыми рисками может столкнуться организация?

– Риски, возникающие в результате правоприменения и толкования налогового законодательства налоговыми органами и судами (так называемые риски окружения).

К ним можно отнести налоговые риски, обусловленные несовершенством законодательства, наличием пробелов в нормативных документах, когда какой-то вопрос либо не урегулирован совсем, либо разные документы содержат различное толкование одних и тех же норм, они связаны с противоречиями и неясностями актов налогового законодательства. Поэтому следует помнить о правиле, предусмотренном п. 7 ст. 3 НК РФ: «Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика».

В эту группу можно также включить налоговые риски, возникающие вследствие неопределенности применения налоговых законов в различных обстоятельствах, риски возможного изменения налогового законодательства или практики, неожиданные судебные решения. Организация не может повлиять на вероятность наступления данных рисков. Причем основную роль в процессе создания этих рисков играет государство.

О следующей группе рисков я уже упомянул. Это налоговые риски, связанные с неверным исполнением налоговых законов, ошибками в налоговом учете или налоговом планировании (так называемые риски процесса):

- налоговые риски, обусловленные допущенными неумышленными ошибками налогоплательщиков (например, технические ошибки). Причинами допущения таких ошибок могут быть недостаточный уровень квалификации работников бухгалтерских служб. Часто подобные риски возникают из-за простых управленческих ошибок, когда налоговый или бухгалтерский отделы не вовлечены в процесс принятия управленческих решений;

- налоговые риски, обусловленные сознательными действиями. Данная группа налоговых рисков вызвана стремлением налогоплательщика уменьшить размер налогового бремени, используя для этого разные инструменты налогового планирования либо просто путем прямого уклонения от налогообложения.

Группа рисков неэффективного налогообложения – это риски переплаты налогов, неиспользования налоговых льгот, налоговых резервов, кредитование бюджета и т.д.

Когда предприятие стремится сэкономить на налогах, оно находится в зоне потенциального риска, и поэтому действовать требуется крайне осмотрительно. Как следствие, возможно наступление репутационных налоговых рисков.

Это риски нанесения ущерба репутации компании, что может привести к уменьшению числа клиентов, отказу поставщиков от работы с предприятием изза формирования в обществе негативного представления о финансовой устойчивости компании или характере деятельности в целом.

Задача минимизации репутационного риска основывается на минимизации претензий к организации со стороны третьих лиц, в первую очередь налоговых, правоохранительных и судебных органов. Эти риски являются внешними по отношению к рискам процесса и рискам толкования закона, т.к. не всегда претензии со стороны налоговых органов основаны на нарушении налогоплательщиком действующего налогового законодательства.

– Какие этапы работы с налоговыми рисками Вы могли бы выделить?

– В управлении налоговыми рисками выделяют выявление налоговых рисков, оценку налоговых рисков, выработку мер по реагированию на налоговые риски, контроль (мониторинг) за исполнением мер по минимизации (устранению) налоговых рисков.

В рамках работы по выявлению необходимо соблюдать баланс основных принципов налоговой политики:

- соблюдение осторожности суждений о требованиях налогового законодательства;

- взвешенный подход к налоговым рискам, которые могут возникнуть при решении вопросов, недостаточно освещенных в действующем законодательстве;

- достаточная степень профессионального консерватизма в отношении налогообложения операций и сделок при неоднозначном толковании действующего законодательства;

- оптимизация налогообложения, т.е. разработка комплекса мер, направленных в рамках действующего законодательства на оптимизацию уплачиваемых налогов и снижение налоговых рисков, предполагающих баланс уровня налоговой нагрузки и удержание налоговых рисков в допустимых пределах.

Как понятие налогового риска, так и принципы его оценки очень субъективны и зависят, как правило, от квалификации исполнителя и используемых им оценочных критериев, соответствия/несоответствия позиции Министерства финансов и налоговых органов и вероятности обнаружения риска (найдут/не найдут).

Кроме финансовых аспектов риска (т.е. суммы возможных доначислений налогов и штрафов), при определении принципов оценки риска необходимо учитывать и иные последствия налоговых рисков для компании (например, репутационные), что позволит выработать более сбалансированный подход к их оценке.

Для оценки налоговых рисков деятельности вашего предприятия вам может помочь Концепция системы планирования выездных налоговых проверок, утвержденная приказом ФНС России от 30.05.2007 г. № ММ306/333@ (ред. от 14.10.2008 г.). В частности, Концепцией определены общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок, что делает для организаций процесс выбора объекта выездной налоговой проверки более прозрачным.

Согласно этой Концепции существуют всего 12 критериев выбора объекта выездной налоговой проверки, при наличии которых возможно проведение выездной налоговой проверки. Например, в Концепции присутствует такой критерий, как ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Под него подпадают операции с контрагентами, которые могут привести к налоговым рискам.

Вменение налоговых претензий, основанных на недобросовестности контрагентов, сейчас стало особенно «популярным» среди налоговых органов и приобрело значительный размах.

В этой связи наибольшую актуальность приобретает проявление осмотрительности при выборе контрагентов, что позволит в будущем избежать доначислений налогов, если вдруг, например, генеральный директор вашего поставщика откажется от совершения вашей сделки.

Я могу посоветовать закрепить локальным нормативным актом по вашей компании порядок документооборота при заключении сделок, а также требования, предъявляемые к вашим контрагентам.

Оценка рисков может быть качественной и количественной.

При количественной оценке, т.е. при определении суммы риска, достаточно умножить базу для расчета риска на налоговую ставку налога, по которому возник риск. Например, если возник риск по налогу на прибыль в виде отсутствия документального подтверждения расхода, для расчета риска необходимо умножить сумму расходов, по которым нет документального подтверждения, на налоговую ставку.

Качественная оценка – это оценка вероятности возникновения налогового риска (используется экспертный метод):

- высокий риск – требования налогового законодательства нарушены, позиция налоговых органов и/или Минфина России по сложным вопросам налогового законодательства достаточно обоснована и неблагоприятна для налогоплательщика; арбитражная практика отсутствует либо сложилась не в пользу налогоплательщика;

- средний риск – требования налогового законодательства не нарушены, но позиция налоговых органов и/или Минфина России неблагоприятна для налогоплательщика; арбитражная практика отсутствует либо позиция судов неоднозначна;

- низкий риск – требования налогового законодательства не нарушены, позиция налоговых органов и/или Минфина России неблагоприятна для налогоплательщика, но арбитражная практика сложилась в пользу налогоплательщика.

Для проведения качественной оценки могут использоваться и ранжирование, когда в баллах оцениваются:

- вероятность обнаружения (вероятность возникновения претензий налогового органа) – характеристика риска, которая представляет экспертную оценку, данную в интервале от 1 до 5 в зависимости от возможности обнаружения обстоятельств, лежащих в основании риска, при проведении налоговых или иных проверок;

- вероятность проигрыша спора в суде в случае возникновения претензий налогового органа – характеристика риска, которая представляет экспертную оценку, данную в интервале от 1 до 5 в зависимости от возможности проигрыша спора в суде с учетом сформировавшейся судебной практики.

Оценивается вероятность наступления рискового события, т.е. вероятность обнаружения (вероятность возникновения претензий налогового органа), и вероятность проигрыша спора в суде в случае возникновения претензий налогового органа, после чего определяется степень риска.

Показатели оценки риска умножаются и ранжируются по следующим группам: «remote» – отдаленный (степень риска от 1 до 5), «possible» – возможный (степень риска от 6 до 14), «probable» – вероятный (степень риска от 15 до 25). После чего определяется интегральная оценка риска:

Интегральная оценка риска = Степень риска Ч Финансовая оценка риска х Величина риска.

– А какие способы реагирования на налоговые риски Вы посоветовали бы предпринимать налогоплательщикам? И как контролировать управление налоговыми рисками?

– В рамках выработки мер по реагированию на налоговые риски на практике применяются следующие методы.

Принятие риска. Риск принимается, если все доступные способы его снижения не являются экономически целесообразными по сравнению с ущербом, который может нанести реализация риска. Руководители осведомлены о наличии данного риска и его характеристиках и осознанно не предпринимают каких-либо мер воздействия на риск.

Предотвращение/избежание риска. Избежание риска реализуется путем прекращения определенного вида деятельности, хозяйственных операций, ведущих к риску. Одним из способов избежания рисков является изменение стратегических задач или операционного процесса.

Передача/перенос риска. Решение о передаче риска зависит от характера деятельности, важности связанной с риском операции и ее финансовой значимости. Стандартные механизмы передачи рисков включают: страхование, передачу рисков партнерам в рамках создания совместного предприятия или объединения, аутсорсинг, диверсификацию деятельности Общества. Перемещение источника не является переносом риска.

Контроль/снижение риска. Снижение риска – действия, предпринятые для уменьшения вероятности, негативных последствий или того и другого вместе.

Контроль/снижение риска достигается с помощью организации системы отчетности, формализации процессов; проведения обучающих программ; разработки методик и процедур внутреннего контроля и управления рисками; проведения внутреннего аудита.

Контроль (мониторинг) управления рисками – контроль динамики изменения характеристик налоговых рисков и эффективности реализации мероприятий по управлению рисками. Мониторинг позволяет отслеживать статус риска, определять, достигнут ли желаемый результат от внедрения тех или иных мер в области управления налоговыми рисками, собрана ли достаточная информация для принятия решений по управлению рисками и была ли эта информация использована для снижения степени риска в Обществе.

Мониторинг осуществляется путем сбора информации по динамике критических рисков и осуществлению планов внедрения мероприятий по их управлению, поступающей от владельцев рисков.

По результатам мониторинга могут быть:

- откорректированы реализуемые мероприятия или разработаны дополнительные;

- внесены изменения в локальные нормативные акты Общества, предусматривающие процедуры и механизмы по управлению рисками;

- разработаны методики и процедуры управления налоговыми рисками в соответствии с критериями внутренних стандартов и требованиями налогового законодательства;

- подготовлена презентация по системе управления налоговыми рисками;

- подготовлен свод и предоставлена информация по налоговым рискам для консолидированной отчетности компании.

Читайте также: