Доля прямого участия лица в организации для целей налогообложения

Опубликовано: 15.05.2024

Объясняем, кто такие взаимозависимые лица, по каким признакам они определяются, почему взаимозависимость важно учитывать при выборе контрагентов, зачем налоговая отслеживает такие отношения между налогоплательщиками и что за это грозит.

Кто такие взаимозависимые лица

В категорию взаимозависимых попадают физические или юридические лица, отношения между которыми определяют результаты их сделок. Взаимозависимость может возникать в разных «комбинациях»: между физлицами, между юрлицами или между теми и другими. И она считается негативным критерием, если в совокупности с другими факторами намекает на признание налоговой необоснованной выгоды. Отношения, характеризуемые как взаимозависимые, могут указывать на то, что налогоплательщик был осведомлен о нарушениях контрагента, но не счел нужным как-то отреагировать и предпринять меры.

Вот почему на такую важную деталь, как взаимозависимость между контрагентами, налоговая при проверках обращает внимание не меньше, чем на анализ денежных и товарных потоков. Инспекторы могут доказать, что налогоплательщик знал о том, что контрагент не платит налоги, так как является взаимозависимым с ним, и, следовательно, признать необоснованную налоговую выгоду.

Большинство сделок между взаимозависимыми лицами являются контролируемыми (для этого они должны соответствовать определенным критериям), и о них надо сообщать в ФНС до 20 мая каждого календарного года.

Критерии взаимозависимости определены в Налоговом кодексе (п. 2 ст. 105 НК РФ):

- одно физлицо находится в подчинении у другого;

- родственные связи между физлицами (родственниками считаются не только супруги, родители и дети, но и братья, сестры, опекуны и подопечные);

- доля участия одной организации в другой превышает 25%;

- доля участия лица в одной или нескольких организациях превышает 25%;

- не менее 50% состава исполнительного органа в одной или нескольких организациях избраны по решению одного и того же лица;

- более 50% состава исполнительного органа организаций составляют одни и те же физлица;

- лицо осуществляет полномочия единоличного исполнительного органа в одной или нескольких организациях;

- доля прямого участия каждого предыдущего лица в каждой последующей организации превышает 50%.

Лица могут сами признавать себя взаимозависимыми (п. 6 ст. 105.1 НК РФ) или их может признать фактически взаимозависимыми суд, например, если руководителей разных компаний связывают дружеские отношения и они устанавливают нерыночные условия в совместных сделках (п. 7 ст. 105.1 НК РФ).

При этом само по себе участие субъектов РФ или муниципальных образований в организациях не является признаком взаимозависимости (п. 5 ст. 105.1 НК РФ), так же как и влияние более крупных компаний на условия сделки (п. 4 ст. 105.1 НК РФ).

Участие физлица и юрлица в компании определяется по общему вкладу его самого и всех его взаимозависимых лиц. Под итоговой долей понимается сумма долей прямого и косвенного участия. Последнее определяется расчетным путем (пп. 3 п. 3 ст. 105.2 НК РФ).

Перед проведением расчетов нужно вычислить прямую долю в отношении каждого из звеньев каждой последовательности участия. Если последовательностей участия несколько, косвенные доли суммируются.

Как получить одобрение сделки

Один и тот же генеральный директор может управлять неограниченным количеством юридических лиц и заключать неограниченное количество сделок. Налоговые риски несут только нерыночные цены и другие финансовые условия в сделках.

Если гендиректор не единоличный орган управления, он должен сообщить участникам общества информацию о юрлицах, в которых занимает руководящую должность, и сделка должна быть одобрена общим собранием участников, не заинтересованных в сделке.

Если цена сделки не превышает 2% от стоимости имущества компании, сделку может одобрить совет директоров (п. 7 ст. 45 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Сами по себе сделки между взаимозависимыми сторонами не являются незаконными, но при условии если в них соблюдены те же условия, что и в сделках между не связанными друг с другом физическими или юридическими лицами (п. 1 ст. 105.3 НК РФ).

К условиям относится не только цена сделки, но и правила передачи товара, отсрочка или рассрочка платежа, правила страхования. Если в результате нерыночных условий одна из сторон несет лишние расходы и недополучает доходы, эти сделки могут привлечь внимание налоговой, потому что такие доходы должны учитываться для условий налогообложения.

Что такое контролируемые сделки

Налоговая тщательно проверяет сделки между взаимозависимыми лицами. Для нее важно, что суммы выплат между лицами не были уменьшены или завышены с целью искусственного увеличения налогооблагаемой базы и получения большего налогового вычета или искусственного уменьшения налогооблагаемой базы и снижения суммы налога. К сделкам относятся отдельные операции (отгрузка товаров, выполнение работ, оказание услуг), в том числе операции по передаче имущественных прав и по выдаче и получению займов.

Сделки между взаимозависимыми лицами относятся к контролируемым (ст. 105.14 НК РФ). Контролируются сделки, которые требуют учета доходов и расходов, что приводит к увеличению или уменьшению налоговой базы на прибыль.

Уведомление о контролируемых сделках за предыдущий год нужно сдавать до 20 мая по форме уведомления, утвержденной Приказом ФНС РФ от 07.05.2018 N ММВ-7-13/249@. Если этого не сделать, то будет выставлен штраф в размере 5000 руб. (ст. 129.4 НК РФ).

Виды операций между взаимозависимыми лицами, о которых надо сообщать в инспекцию, перечислены в ст. 105.14 НК РФ. К ним относят заключение договора между взаимозависимыми лицами — резидентами РФ, сумма доходов по которым за соответствующий календарный год превышает 1 млрд руб.

Например, если одна компания продала другой компании, использующей упрощенку, недвижимость без НДС стоимостью более 60 млн руб., она обязана подать уведомление в налоговую о контролируемых сделках до 20 мая.

Общую сумму доходов нужно считать, суммируя все сделки с контрагентом за год: покупки, продажи, оказание услуг (Письмо Минфина России от 11.02.16 № 03-01-18/7239).

Считаются контролируемыми (при условии, что суммарный годовой оборот обоих контрагентов по сделкам превышает 60 млн руб.) сделки, в которых один из участников:

- платит налоги по общей системе налогообложения;

- платит налог на добычу полезных ископаемых, а предмет договора — добытое полезное ископаемое;

- не должен платить налог на прибыль;

- имеет отношение к «Сколково»;

- является резидентом особой экономической зоны с льготным налогообложением прибыли;

- один из участников использует ЕНВД или ЕСХН (в этом случае годовой оборот обоих участников должен превысить 100 млн руб.).

Не считаются контролируемыми:

- сделки между взаимозависимыми лицами, которые не должны платить налог на прибыль организаций. (пп. 4 п. 2 ст. 105.14 НК РФ);

- сделки между взаимозависимыми лицами на общую сумму менее 1 млрд руб. за календарный год (пп. 1 п. 2 ст. 105.14 НК РФ);

- если взаимозависимые лица рассчитываются по УСН.

Приравниваются к контролируемым:

- внешнеторговые сделки с некоторыми товарами (нефтепродукты, черные и цветные металлы, минеральные удобрения, драгоценные металлы и драгоценные камни). Общегодовой доход по такой операции должен превысить 60 млн руб.;

- сделки, в которых один из участников — контрагент-резидент государства или территории из Приказа Минфина от 13.11.07 №108н или его постоянный представитель в РФ (Письмо Минфина России от 17.01.2013 № 03-01-18/1-4);

- когда контрагенты привлекают сторонних посредников между двумя взаимозависимыми лицами без ограничений по сумме дохода (Письмо Минфина России от 14.11.12 № 03-01-18/9-169).

Что грозит за взаимозависимые отношения?

Сделки между взаимозависимыми лицами могут контролироваться ФНС, так как взаимозависимость при заключении сделок считается вероятностью воздействия на действия зависимого лица (п. 1 ст. 105.1 НК РФ).

Взаимная зависимость важна при взыскании у налогоплательщика недоимки по счетам зависимого лица, если подтвердится, что ему передалась доля выручки или активов налогоплательщика с недоимкой, в том числе через цепочку лиц.

Взаимозависимость — это эффективный «инструмент» для налоговой, позволяющий выяснить, уменьшена ли облагаемая база по налогам, например, если налогоплательщик утаил то, что купил недвижимость у взаимозависимого лица или если льгота по налогу на имущество было применена неправомерно.

Если налогоплательщик искусственно пытается сделать сделку неконтролируемой или манипулирует ценами в сделках, чтобы получить необоснованную налоговую выгоду, ФНС может признать лица фактически взаимозависимыми (п. 7 ст. 105.1 НК РФ), а сделку между ними контролируемой (п. 10 ст. 105.14 НК РФ), но для этого ей нужно доказать факт получения необоснованной налоговой выгоды (Письма Минфина от 26.12.2012 № 03-02-07/1-316, от 26.10.2012 № 03-01-18/8-149).

Если стоимость сделки между взаимозависимыми лицами была ниже рыночной, налоговая может начислить дополнительные налоги (гл. 14.2 НК РФ).

ФНС проверяет, правильно ли уплачены налоги (п. 4 ст. 105.3 НК РФ) и, если они были занижены, корректирует налогооблагаемые базы. Все доначисления должны быть симметричными (ст. 105.18 НК РФ), то есть цена по сделке корректируется сразу у обоих сторон и у одной стороны налог может вырасти, а у другой — уменьшиться.

При неполной уплате или неуплате налога из-за нерыночных цен в сделках между взаимозависимыми лицами начисляется штраф в размере 40% от неуплаченной суммы налога, не менее 30 000 руб. (ст. 129.3 НК РФ).

При неправомерном непредставлении уведомления о контролируемых сделках и за представление недостоверных сведений в уведомлении о контролируемых сделках начисляется штраф в размере 5000 руб. (ст. 129.4 НК РФ).

Налоговая может доначислить НДФЛ по предпринимательской деятельности, налог на добычу полезных ископаемых и НДС, если другая сторона сделки не должна платить НДС. Налоги могут быть доначислены только продавцу.

Налогоплательщик освобождается от ответственности, если докажет, что цены в сделке были рыночными или что он заключил соглашение о ценообразовании.

Какие налоги проверяют

При налоговом контроле проверяют (п. 2 ст. 105.3 НК РФ) полноту начисления и уплаты:

- налога на прибыль организаций

- НДФЛ

- налога на добычу полезных ископаемых

- НДС

Чтобы проверить добросовестность заключенных сделок, ФНС использует метод сопоставимых рыночных цен, метод цены последующей реализации, затратный метод, метод сопоставимой рентабельности и метод распределения прибыли (ст. 105 НК РФ).

При проверках налоговая может запросить следующие документы:

- состав участников сделки;

- описание сделки и ее условий;

- обоснование причин использования выбранного метода;

- сумма доходов и расходов в результате сделки;

- корректировка налоговой базы и суммы налога;

- сведения об экономической выгоде в результате сделки;

- факторы, влияющие на цену или рентабельность сделки.

ФНС вправе проверять контролируемые сделки за три года, предшествующие году, в котором вынесено решение о проведении проверки. По общему правилу срок проверки не должен превышать шести месяцев, но в исключительных случаях допустимо продление.

Сделки, в которых цены автоматически признаются рыночными, нельзя контролировать (ст. 105.3 НК РФ). Этому соответствуют случаи, когда цены определены:

- антимонопольными органами;

- биржевыми торгами;

- оценщиком, если по закону оценка обязательна;

- соглашением о ценообразовании (гл. 14.6 НК РФ).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Доля прямого участия лица в организации для целей налогообложения

Прямое участие лица (организации и (или) физического лица - п. 2 ст. 11 НК РФ) в организации представляет собой его непосредственное участие в организации (в ее капитале (фонде)) (п. 2 ст. 105.2 НК РФ). Так, долей прямого участия лица в организации признается:

1) непосредственно принадлежащая лицу доля голосующих акций этой организации;

2) непосредственно принадлежащая лицу доля в уставном (складочном) капитале (фонде) этой организации;

3) непосредственно принадлежащая лицу доля, определяемая пропорционально общему количеству участников в этой организации.

Таким образом, определение доли прямого участия одной организации (физического лица) в другой организации возможно тремя способами (письмо Минфина России от 16.08.2013 N 03-01-18/33535).

Первый способ определения доли прямого участия лица в организации (исходя из непосредственно принадлежащей лицу доли голосующих акций организации) актуален в отношении акционерных обществ и их участников (акционеров), которые владеют голосующими акциями. Для определения доли прямого участия в организации согласно данному способу следует разделить количество принадлежащих акционеру голосующих акций организации на общее количество голосующих акций данной организации и умножить полученный результат на 100 процентов.

Нормы НК РФ не разъясняют, что следует понимать под голосующими акциями, поэтому для раскрытия данного понятия следует обратиться к нормам гражданского законодательства (п. 1 ст. 11 НК РФ), в частности - к Федеральному закону от 26.12.1995 N 208-ФЗ "Об акционерных обществах" (далее - Закон N 208-ФЗ), п. 1 ст. 49 которого устанавливает, что голосующей акцией акционерного общества является обыкновенная акция или привилегированная акция, предоставляющая акционеру - ее владельцу право голоса при решении вопроса, поставленного на голосование.

Следовательно, при определении доли прямого участия в организации на основании рассматриваемого способа необходимо обладать информацией обо всех голосующих акциях, как обыкновенных, так и привилегированных (см. письма Минфина России от 06.04.2015 N 03-01-10/19237, от 02.03.2012 N 03-03-10/19).

При этом необходимо учитывать, что обычная акция дает ее владельцу (акционеру) право голоса по всем вопросам, отнесенным к компетенции общего собрания акционеров, то есть является голосующей в любых ситуациях, в то время как владельцы привилегированных акций имеют право голоса исключительно в случаях, указанных в законе (п. 2 ст. 31, п. 1 ст. 32 Закона N 208-ФЗ). То есть при неизменном количестве акций акционерного общества количество его голосующих акций, как общее, так и принадлежащее конкретным акционерам, может отличаться в зависимости от того, получали ли владельцы привилегированных акций право голоса при решении вопросов, отнесенных к компетенции общего собрания акционеров, или нет.

Конкретный порядок отнесения привилегированных акций к голосующим для целей применения п. 2 ст. 105 НК РФ в том или ином случае не установлен.

В письмах Минфина России от 06.04.2015 N 03-01-10/19237, от 02.03.2012 N 03-03-10/19 разъясняется, что в случае если у владельцев привилегированных акций не возникло право принимать участие в общем собрании акционеров с правом голоса, их привилегированные акции не будут рассматриваться голосующими при условии документального подтверждения данного обстоятельства. Документом, подтверждающим, что привилегированные акции не признаются голосующими, является решение последнего общего собрания акционеров о полной выплате дивидендов по привилегированным акциям.

Если следовать логике данных разъяснений, то определять долю прямого участия в акционерных обществах целесообразно после каждого общего собрания акционеров.

Владельцам акций, эмитированных иностранными организациями, Минфин России также предлагает документально подтверждать наличие или отсутствие права на участие в общем собрании акционеров с правом голоса по всем вопросам его компетенции согласно личным законам этих иностранных организаций и их учредительным документам (письма Минфина России от 30.04.2015 N 03-03-06/2/25345, от 06.04.2015 N 03-01-10/19237).

Второй способ определения доли прямого участия лица в организации (исходя из непосредственно принадлежащей лицу доли в уставном (складочном) капитале (фонде) организации) может быть применен в отношении организаций, для которых предусмотрено участие в их капитале (фонде), в частности - в отношении хозяйственных товариществ и обществ, а также их участников. Так, например, для определения доли прямого участия в акционерном обществе согласно данному способу следует разделить номинальную стоимость акций, принадлежащих акционеру, на номинальную стоимость акций общества, приобретенных всеми акционерами (см. п. 1 ст. 99 ГК РФ), и умножить на 100 процентов.

Как видим, в отношении акционерных обществ и их акционеров-держателей голосующих акций доля прямого участия в организации может определяться двумя способами. При этом нормы НК РФ не отдают приоритета какому-либо одному из них. По мнению специалистов финансового ведомства в таком случае долей прямого участия для целей НК РФ признается максимальная из долей, определенных различными способами (письма Минфина России от 30.04.2015 N 03-03-06/2/25345, от 16.08.2013 N 03-01-18/33535). Полагаем, что с учетом п. 7 ст. 3 НК РФ налогоплательщики не лишены права на иную точку зрения, но ее правомерность они должны быть готовы отстаивать в судебном порядке.

Наряду с этим следует учитывать, что с 15.03.2016 (п. 11 ст. 1, ч. 2 ст. 5 Федерального закона от 15.02.2016 N 32-ФЗ) действует специальное правило определения доли прямого участия лица в организации, акции (доли в уставном (складочном) капитале (фонде)) которой входят в состав активов инвестиционного фонда или негосударственного пенсионного фонда, созданных в соответствии с законодательством РФ, а именно: она определяется пропорционально доле участия (доле вносимого имущества во вклад) лиц в таком инвестиционном фонде (негосударственном пенсионном фонде), а в случае невозможности определения такой доли - пропорционально количеству лиц.

Третий способ определения доли прямого участия в организации (исходя из непосредственно принадлежащей лицу доли, определяемой пропорционально общему количеству участников в организации) применяется лишь в случае невозможности использования первых двух способов (письмо Минфина России от 16.08.2013 N 03-01-18/33535), например, в отношении участия в некоммерческих и иных организациях, для которых не предусмотрено участие в уставном (складочном) капитале (фонде). Для определения доли прямого участия в организации согласно данному способу результат деления единицы на общее количество участников организации следует умножить на 100 процентов.

Согласно разъяснениям Минфина России под участием в другой организации для целей применения рассматриваемого способа определения доли прямого участия в организации следует понимать учреждение (основание) организации и (или) осуществление в отношении этой организации контроля (в том числе при распределении прибыли (дохода)) (см. письма от 01.07.2015 N 03-01-11/38085, от 29.06.2015 N 03-01-10/37398, от 02.06.2015 N 03-01-18/31903). При этом специалисты финансового ведомства приходят к выводу о том, что непосредственно принадлежащую долю участия одной организации в другой организации (в случае невозможности определения долей голосующих акций или долей в уставном (складочном) капитале (фонде)), возможно определить исходя из доли имущества, вносимого каждым участником (учредителем), в совокупном вкладе (имуществе) другой организации, а в случае невозможности определения такой доли - пропорционально количеству участников (учредителей) этой организации.

Фактически Минфин России предлагает приоритетное применение не предусмотренной НК РФ методики расчета доли участия в организации для ситуаций, в которых невозможно определить долю голосующих акций или долю в уставном (складочном) капитале (фонде) организации, в связи с чем считаем ее применение противоречащим положениям НК РФ и потому нецелесообразным.

С 01.01.2015 предусмотрены особенности определения доли участия лиц в организации, в том числе, прямого, относящиеся к ситуациям с участием в организации, реализованным посредством владения ценными бумагами, приобретенными в рамках договора РЕПО, а также посредством владения ценными бумагами, полученными в рамках договора займа ценными бумагами (п.п. 4, 5 ст. 105.2 НК РФ в редакции Федерального закона от 15.02.2016 N 32-ФЗ, далее - Закон N 32-ФЗ). Такое участие лица в организации не учитывается при определении доли его участия в ней, за исключением случаев неисполнения или исполнения не в полном объеме второй части РЕПО или обязательств по возврату ценных бумаг по операциям займа ценными бумагами. В общем же случае ценные бумаги, переданные по первой части РЕПО и по договору займа ценными бумагами, принимаются в расчет доли участия в организации лицом, которое является соответственно продавцом ценных бумаг по первой части РЕПО или кредитором (представляет ценные бумаги в заем). Исключение предусмотрено для ситуаций, когда такие ценные бумаги были получены ими по другой операции РЕПО или операции займа ценными бумагами. Представляется, что в таких ситуациях ценные бумаги организации подлежат учету при расчете доли участия в ней лиц, являвшихся их первичными продавцами по первой части РЕПО или первичными кредиторами, передавшими их в заем.

В заключение отметим, что фактически перечень обстоятельств, подлежащих учету при определении доли прямого участия лица в организации, является открытым, но оценить влияние прямо не поименованных в ст. 105.2 НК РФ обстоятельств на долю участия лица в организации может только суд (п. 7 ст. 105.2 НК РФ). Судебных решений, позволяющих привести примеры такого рода обстоятельств, нами не обнаружено, что свидетельствует об отсутствии практики учета дополнительных оснований при определении доли участия лица в организации. В то же время, по мнению Минфина России, в качестве таковых могут выступать, например, факты наличия собственных акций (долей), принадлежащих организации, а также "перекрестного" владения (взаимного владения), суть которых раскрывается в письмах Минфина России от 16.08.2013 N 03-01-18/33535, от 21.06.2013 N 03-01-18/23476.

Федеральная налоговая служба письмом от 02.07.2013 № ОА-4-13/11912 довела до сведения налоговых органов письмо Минфина о порядке определения доли участия юрлиц и физлиц в организации на предмет признания их взаимозависимыми для целей налогообложения. В письме рассмотрены частные ситуации, которые необходимо учитывать при определении взаимозависимости.

Общие положения

Признание лиц взаимозависимыми и порядок определения доли участия одной организации в другой организации с 1 января 2012 года осуществляется на основании положений статей 105.1 и 105.2 НК РФ.

Согласно статье 105.1 НК РФ для признания взаимной зависимости лиц учитывается влияние, которое может оказываться:

- в силу участия одного лица в капитале других лиц;

- в соответствии с заключенным между ними соглашением;

- при наличии иной возможности одного лица определять решения, принимаемые другими лицами.

При этом порядок определения доли участия одной организации в другой организации установлен статьей 105.2 НК РФ.

В соответствии с пунктом 3 статьи 105.2 НК РФ долей косвенного участия одной организации в другой организации признается доля, определяемая в следующем порядке:

1) определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

2) определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

3) суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

Указанные правила применяются также при определении доли участия физического лица в организации.

Наличие собственных акций (долей), принадлежащих организации

При наличии собственных акций (долей), принадлежащих организации, необходимо учитывать, что в соответствии с п. 3 ст. 72 Федерального закона от 26.12.1995 № 208-ФЗ "Об акционерных обществах" акции, приобретенные обществом, не предоставляют право голоса, они не учитываются при подсчете голосов, по ним не начисляются дивиденды.

Аналогичная норма действует и в отношении обществ с ограниченной ответственностью: согласно п. 1 ст. 24 Федерального закона от 08.02.1998 № 14-ФЗ "Об обществах с ограниченной ответственностью" доли, принадлежащие обществу, не учитываются при определении результатов голосования на общем собрании участников общества, при распределении прибыли общества, а также имущества общества в случае его ликвидации.

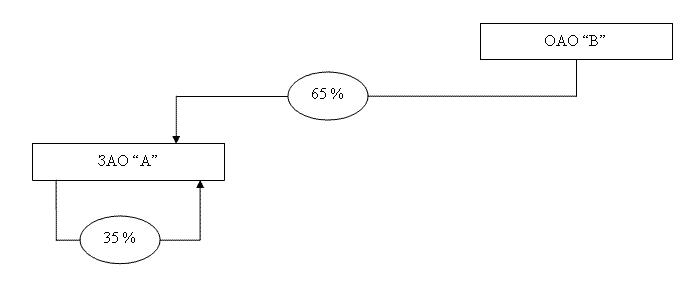

Например, если ОАО владеет 65% уставного капитала ЗАО, а оставшиеся 35% принадлежат непосредственно ЗАО, то для целей определения доли участия одной организации в другой на долю ОАО приходится 100-процентный пакет акций ЗАО (в порядке п. 4 ст. 105.2 НК РФ).

Схема № 1. Наличие акций (долей), принадлежащих организации (см. письмо ФНС во вложенном файле)

«Перекрестное» участие

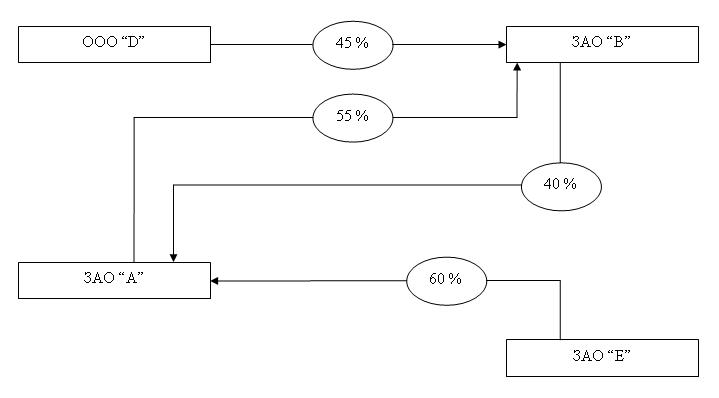

"Перекрестное" участие организаций в капитале друг друга - ситуация, когда одна организация (первая) напрямую участвует в другой организации, а последняя организация участвует в первой организации.

Схема № 2. «Перекрестное» участие организаций в капитале (схему см.в письме ФНС во вложенном файле)

«Кольцевое» владение

"Кольцевое" владение - ситуация, когда при определении косвенного участия одна организация через последовательности участия в других организациях, определяемые в соответствии с пп. 1 п. 3 ст. 105.2 НК РФ, косвенно участвует в собственном капитале (в себе).

Схема № 3. «Кольцевое» владение (схйму см.в письме ФНС во вложенном файле)

Порядок определения доли участия при «перекрестном» или «кольцевом» владении

Порядок определения прямого (косвенного) участия в организации, находящейся в "перекрестном" или "кольцевом" владении, аналогичен порядку определения доли косвенного участия, установленному п. 3 ст. 105.2 НК РФ. При этом, с учетом того, что в случаях "перекрестного" и "кольцевого" владения создается ситуация бесконечного числа последовательностей участия одной организации в другой, возможно математическое преобразование доли прямого участия одной организации в другой организации, находящейся в "перекрестном" или "кольцевом" владении в следующем порядке:

- определение доли косвенного участия организации в собственном капитале;

- распределение данной доли на внешних собственников пропорционально их долям участия в капитале.

Пример расчета «перекрестного» участия

Числовая последовательность (геометрическая прогрессия).

Бесконечное число последовательностей участия одной организации в другой в ситуациях "перекрестного" или "кольцевого" владения для целей определения косвенного участия с математической точки зрения представляет собой геометрическую прогрессию то есть последовательность чисел (членов прогрессии), в которой каждое последующее число, начиная со второго, получается из предыдущего умножением его на определенное число (знаменатель прогрессии).

Например, в схеме № 2 при определении доли косвенного участия ООО "D" в капитале ООО "B" выделяются следующие последовательности участия с соответствующей долей участия:

- последовательность 1 (прямое участие D-B) = 45%

- последовательность 2 (D-B-A-B) = 9,9% = 45% * 40% * 55%

- последовательность 3 (D-B-A-B-A-B) = 2,18% = 45% * 40% * 55% * 40% * 55%

- последовательность 4 (D-B-A-B-A-B-A-B) = 0,48% = 45% * 40% * 55% * 40% * 55% * 40% * 55%

- последовательность 5 (D-B-A-B-A-B-A-B-A-B) = 0,105%

- последовательность 6 (D-B-A-B-A-B-A-B-A-B-A-B) = 0,023%

Бесконечное количество последовательностей возможно упростить путем его математического преобразования.

- прямая доля участия организации i в организации j

- фактическая доля участия организации i в организации j

Фактическое участие компании "D" в капитале компании "B" является геометрической прогрессией и выглядит следующим образом:

Таким образом, фактическое участие ООО "D" в капитале ООО "B" составляет 57,69% (45% / (1 - 55% * 40%)).

Пример расчета «кольцевого» владения

В случае большого количества организаций, по которым требуется определение взаимозависимости, а также при наличии в структуре взаимозависимых лиц "перекрестного" или "кольцевого" владения, целесообразно использовать совокупность уравнений, преобразованных в матрицу.

При этом на практике с целью упрощения порядка нахождения фактической доли участия может быть использована обратная матрица, которую можно найти по следующей формуле:

где N - матрица-результат, в которой отражена фактическая доля участия организации в других организациях (обратная матрица);

A - матрица, в которой отражена прямая доля участия организации в других организациях;

E - единичная матрица (диагональная матрица, у которой все диагональные элементы равны 1).

Исходя схемы № 3:

где 0,55 - доля прямого участия ООО "A" в ООО "B",

0,4 - доля прямого участия ООО "B" в ООО "C",

0,3 - доля прямого участия ООО "C" в ООО "A"

Таким образом, доля фактического участия ООО "A" в ООО "B" составит 58,9%

Порядок определения доли участия одной организации в другой организации или физического лица в организации регулируется НК РФ.

Способы определения

В целях осуществления корректного и законного налогообложения в налоговом законодательстве предусмотрено такое понятие, как осуществление сделок между взаимозависимыми лицами. Ими по одному из оснований признаются компании, доля участия одной из которых в другой превышает 25%. При этом необходимо правильно определить эти самые доли участия.

Поскольку для установления статуса взаимозависимых лиц требуется, чтобы доля участия одной компании в деятельности другой превышала 25%, то за участие считается и прямое, и косвенное воздействие. При этом каждая из долей того или иного участия просчитывается по-разному.

Примечательно, что при расчете и определении долей не берется в расчет участие ценных бумаг в управлении или воздействии одной компании на другую. При условии, что эти ценные бумаги были получены путем займа в рамках российского или иностранного законодательства.

Законом предусмотрено, что при определении долей ценные бумаги будут учитываться для того лица, который является их продавцом в рамках договора РЕПО (договор купли-продажи ценных бумаг) или кредитором. То есть будет учитываться доля того лица, который не владеет ценными бумагами в организации, а является их первоначальным владельцем (продавцом или тем, кто передает их в заем).

Законодательно установлено, что при расчете доли учитывается участие и иностранных компаний или структур (следует понимать, как отдельное лицо, а не вся структура целиком), не являющихся при этом юридически отдельным лицом. Но только в том случае, если лицо, представляющее структуру, является ее единственным контролирующим лицом.

Прямое участие и доля

Под прямым участием понимается непосредственное участие в деятельности или капитале компании или организации другой организации или компании, а так же конкретного частного физического лица. То есть одна компания должна прямым образом воздействовать на капитал или экономическую деятельность другой, что отражается в соответствующих документах.

При этом в налоговом законодательстве предусмотрены три способа расчета доли непосредственного прямого участия в капитале или деятельности экономического характера компании:

- путем подсчета голосующих акций принадлежащей одной компании в другой компании;

- путем подсчета доли, принадлежащей одной компании, в капитале другой компании;

- путем подсчета доли, принадлежащей одной компании, которая прямо пропорциональна количеству существующих участников в другой компании.

Последний способ применяется тогда и только тогда, когда первыми двумя вычислить и подсчитать долю участия не представляется возможным.

Среди всех голосующих акций компании выделяют привилегированные акции и обыкновенные. Для расчетов по первому способу для учета всегда берутся только обычные акции, при условии, что их доля в капитале намного выше, чем привилегированных.

Например, есть компания «В», в капитале которой участвуют компании «П», «М» и «К». У последней в компании содержится 5 миллионов рублей (5 000 акций обычных), на долю «П» приходится 6 миллионов рублей (6 000 акций обычных), а на долю «М» - 3 миллиона рублей (3 000 обычных акций).

Все вместе они вложились в капитал компании «В» на 14 миллионов рублей. В этом случае доля участия компании «К» будет составлять: 5 миллионов рублей/14 миллионов рублей * 100% = 35%. То есть компания попадает под категорию взаимозависимых лиц, поэтому все сделки между компанией «К» и «В» будут проводиться по особым условиям, отличных от рыночных.

Для расчета по второму способу для учета берутся и привилегированные акции, и обычные. Так, если в компании «В» на долю привилегированных акций приходится: компании «К» - 4 миллиона рублей (например, 200 акций), на компанию «П» - 3 миллиона рублей (например, 150 акций), а на компанию «М» - 1,5 миллиона рублей (700 акций, например), то расчет будет примерно таким:

- на компанию «К» всего приходится 9 миллионов рублей в акциях, доля участия составляет – 9/22,5*100%=40%

- на компанию «П» всего приходится 9 миллионов рублей в акциях, доля участия составляет – 9/22,5*100%=40%;

- на компанию «М» всего приходится 4,5 миллиона рублей в акциях, доля участия составляет – 4,5/22,5*100%=20%.

Если же выделить доли акций не удается, то используется третий способ, когда устанавливаются все активные участники-владельцы компании, а средства разделяются между ними.

Определение доли участия лица в организации производится по такому же принципу: необходимо знать, сколько на него и его семью приходится акций в компании, или при незнании – использовать метод пропорционального количества участников.

Косвенное участие и доля

Для того чтобы определить косвенное участие и его долю, сначала выверяется то, сколько компаний всего участвует в цепочке взаимозависимости, выделяется прямая доля каждой в деятельности и капитале следующей, и только потом выделяется косвенная доля. Но это не все варианты.

Существует несколько способов, по которым можно определить долю участия одной компании в другой, а так же долю участия физического лица в деятельности компании или ее капитале:

- если имеют место быть несколько последовательностей участия компаний или лица в капитале и экономической деятельности компании, то для определения косвенной доли участия суммируются все существующие косвенные доли;

- выделение прямой доли каждой взаимосвязанной компании в деятельности другой компании или ее капитале, а затем выделение косвенной доли;

- косвенная доля определяется путем умножения долей прямых первых в цепочке взаимодействия двух компаний, а затем умножения результата на доли последующих в цепочке компаний до тех пор, пока доли компаний не закончатся.

Например, существует четыре компании: А, В, Б, Г. Их цепочка взаимодействия в прямых долях выражается в последовательности: 25%, 35%, 40%. Расчет доли косвенного участия компании «А» в этом случае будет составлять: 0,25*0,35*0,4*100%=3,5%.

Порядок определения доли участия лица в организации установлен на законодательном уровне, поэтому применяться какой-либо другой порядок определения не может, поскольку будет считаться незаконным.

Обстоятельства при определении доли участия

Все обстоятельства, по которым определяются доли участия лица в компании, прописаны на законодательном уровне, поэтому все дополнительные обстоятельства, не указанные в законе, учитываются только по решению и усмотрению суда и никак иначе.

При этом судебные органы опираются на все возможные варианты, учитывают и рассматривают не только нормативно-правовые акты, определяющие порядки выделения долей, но и практику своих коллег, а также мнение Верховного суда РФ.

Самостоятельно компании и лица с ними связанные не могут определить, какие обстоятельства могут быть дополнительными для выделения прямой или косвенной доли в капитале или экономической деятельности, но могут предоставить суду необходимые материалы, которые могут являться доказательством взаимозависимости.

К основным законным обстоятельствам относят:

- участие или не участие ценных бумаг, полученных по договору кредитного займа этих бумаг;

- участие или не участие ценных бумаг, полученных по договору купли-продажи этих бумаг;

- участие или не участие иностранной структуры, при условии, что она не образована в отдельное юридически лицо.

При этом в каждой из случаев достаточно внимательно изучаются все обстоятельства. Так, к примеру, если в первой части договора купли-продажи компания выполнила все условия, а во второй соблюдены были не все условия, то ценные бумаги вообще не будут играть роли в определении долей. За основу будут браться общие правила, установленные для всех компаний – путем определения количества акций, а от их количества и долей участия.

При этом косвенное участие подразумевает участие в отношениях нескольких компаний через третьих лиц. Например, существует три компании, которые прямо мало связаны между собой, но третьи лица оказывают влияние на результаты экономической деятельности каждой из этих компаний.

Доказать, что отношения действительно влияют на результаты деятельности в экономической сфере, достаточно просто: путем сравнения аналогичных сделок между лицами, которые ни при каких условиях не могут быть взаимозависимыми лицами.

Дата публикации 28.02.2021

Взаимозависимыми согласно ст. 105.1 НК РФ являются:

- две организации, если одной из них прямо или косвенно принадлежит доля другой в размере более 25 процентов;

- физическое лицо и организация, если лицу прямо или косвенно принадлежит доля в размере более 25 процентов;

- организации с общим учредителем, доля участия которого составляет более 25 процентов в каждой;

- организация и лицо (в том числе физическое лицо совместно с взаимозависимыми членами семьи), если последнее имеет право назначать руководителя или 50 и более процентов правления или совета директоров этой организации;

- организации между собой, если их руководитель или 50 и более процентов членов правления или совета директоров назначены или избраны по решению одного лица (физического лица совместно с взаимозависимыми членами семьи);

- организации между собой, если 50 и более процентов их членов правления или совета директоров составляют одни и те же физические лица (в том числе совместно с зависимыми членами семьи);

- организация и ее руководитель (директор, генеральный директор, президент и т.п.);

- организации между собой, если у них один руководитель (директор, генеральный директор, президент и т.п.);

- цепочка лиц, в которой доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 процентов;

- физические лица, если одно подчиняется другому по должности;

- члены семьи: супруги, дети и родители (усыновленные и усыновители), полнородные и неполнородные братья и сестры, а также опекун (попечитель) и подопечный.

Указанные лица признаются взаимозависимыми, если отношения между ними могут оказывать влияние на условия или результаты заключенных ими сделок. При этом учитывается степень влияния (абз. 2 п. 1 ст. 105.1 НК РФ).

Стоит отметить, что лица могут быть признаны взаимозависимыми судом или сами вправе объявить себя таковыми по иным основаниям (п.п. 6, 7 ст. 105.1 НК РФ).

Порядок определения доли участия

Порядок определения долей участия установлен ст. 105.2 НК РФ.

Доля прямого участия – это доля голосующих акций или доля в уставном капитале (п. 2 ст. 105.2 НК РФ).

Порядок определения доли косвенного участия следующий:

- определяется последовательность прямого участия одной организации в каждой последующей;

- определяются доли такого участия;

- суммируются произведения долей прямого участия одной организации в другой через участие каждой предыдущей организации в каждой последующей.

Минфин России в письме от 21.06.2013 № 03-01-18/23476 разъяснил, как при наличии определенных обстоятельств учитывать долю участия (разослано письмом ФНС России от 02.07.2013 № ОА-4-13/11912 по нижестоящим налоговым органам). Обстоятельства эти следующие:

1. Наличие собственных долей (акций), принадлежащих организации.

Поскольку акции, принадлежащие АО, не предоставляют право голоса и не учитываются при подсчете голосов (п. 3 ст. 72 Федерального закона от 26.12.1995 № 208-ФЗ "Об акционерных обществах"), а доли, принадлежащие ООО, не учитываются при определении результатов голосования и распределении прибыли (п. 1 ст. 24 Федерального закона от 08.02.1998 № 14-ФЗ), то они не учитываются при определении взаимозависимости.

Таким образом, если, например, ОАО владеет 65 процентами уставного капитала ЗАО, а оставшиеся 35 процентов принадлежат самому ЗАО, то считается, что ОАО владеет 100 процентами уставного капитала ЗАО (рис. 1).

2. "Перекрестное" участие организаций в капитале друг друга.

В ситуации, когда организация А прямо или косвенно участвует в организации Б, а Б участвует в организации А, доля участия высчитывается так же, как при косвенном участии (рис. 2).

3. "Кольцевое" владение капиталом.

В случае, когда организация А через последовательное участие в других организациях косвенно владеет собственным капиталом, доля участия высчитывается так же, как при косвенном участии (рис. 3).

Читайте также: