Убыток в декларации по налогу на прибыль

Опубликовано: 17.05.2024

Как ответить на требование: пояснения в налоговую по декларации по налогу на прибыль.

Автор статьи

Автор обучающих курсов "Бухгалтерский учет для продвинутых", "Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?", "Финансовый анализ для экспертов кредитных организаций", "Управленческий учет и бюджетирование". Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

При проведении камеральной проверки налоговая может запросить документы, пояснения или уточнения в сданном отчете.

Для каждого требования установлены свои сроки ответа.

Если налоговики требуют пояснения или уточненку нужно ответить в течение пяти дней. Получить отсрочку по таким запросам нет. За опоздание с исполнением запроса - штраф 5000 руб. За повторное нарушение в течение календарного года – еще 20 000 руб., а за каждый непредставленный документ – по 200 руб.

Проверку показателей декларации по налогу на прибыль ИФНС сверяет с:

- декларацией по НДС,

- бухгалтерской отчетностью,

- выписками по расчетным счетам.

При нахождении расхождений может прийти требование (нужно будет дать пояснение или внести изменение в декларацию.

Также налоговая присылает требование в случае подачи декларации, в которой отражен убыток.

Связанный курс

Пример 1:

о причинах возникновения убытков, отраженных в декларации по налогу на прибыль

за ________ год

ООО «А» было зарегистрировано «Дата»

Основным видом деятельности ООО «А» является «Вид деятельности».

Финансово-хозяйственный анализ деятельности компании за __ год показал, что

причины возникших убытков носят временный характер и связаны с началом деятельности

организации, небольшими доходами и высокими затратами.

Причиной небольших объемов выручки за данный период является невысокий спрос на продукцию организации вследствие незнания покупателями нашей марки.

Высокие затраты в этот период были связаны с рекламой и проводимой маркетинговой политикой для освоения данного рынка.

В качестве подтверждения приводим структуру доходов и расходов компании за ____ Год

Приложить структуру в рублях.

В целях стабилизации финансово-хозяйственной деятельности и получения положительного финансового результата принято решение:

1. пересмотреть маркетинговую политику компании;

2. пересмотреть ценовую политику на реализуемую продукцию;

3. расширить число партнеров, осуществляющих сбыт продукции потребителям.

Пример 2:

Пояснения на случай, если показатели в декларации по налогу на прибыль отличаются от данных в других отчетах

Ответ на требование

о представлении пояснений ООО «А» получило требование представить пояснения о причинах расхождений доходов в декларации по налогу на прибыль организаций за _______ год и в отчете о финансовых результатах.

В отчетности ошибок нет. Расхождение _________ руб. – это сумма, которую организация получила от единственного учредителя. При определении налоговой базы по налогу на прибыль такие доходы не учитываются (подп. 11 п. 1 ст. 251 НК РФ). А в отчете о финансовых результатах эта сумма отражена по строке 2340 «Прочие доходы».

Расшифровку этой строки прилагаем.

Пример 3:

Пояснения в ИФНС: почему выручка в декларациях по НДС и по налогу на прибыль отличается

Ответ на требование о представлении пояснений

ООО «А» получило требование представить пояснения о причинах расхождений доходов в декларации по НДС за I квартал 2020 года и в декларации по налогу на прибыль организаций за I квартал 2020 года.

В декларациях ошибок нет. Расхождение ________ руб. – это внереализационный доход, который учли в декларации по налогу на прибыль по строке 100 приложения 1 к листу 02,

в том числе: – ____ руб. – проценты по займу (п. 6 ст. 250 НК);

– _____ руб. – сумма просроченной кредиторской задолженности с учетом НДС (п. 18 ст. 250 НК РФ). В налоговую базу по НДС эти суммы не входят на основаниипункта 3статьи 149 и пункта 1статьи 146 НК РФ.

Энциклопедия ПрофиРоста, 02.092020

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, вопросы налоговой,

Бухгалтерские услуги, ответы на требования

elena__ivanova

Подскажите, как правильно завести остатки по убыткам прошлых лет в 1С 8.3, чтобы они отражались в Декларации по налогу на прибыль.

Ответ Профбух8

Елена Баранова Profbuh8.ru

Сумму убытка, который налогоплательщик вправе перенести на будущее, необходимо сначала выполнить все регламентные операции закрытия месяца за декабрь кроме операции «Реформация баланса»

Операция – Закрытие месяца – Декабрь 2014 – Реформация баланса

Затем необходимо составить налоговую декларацию по налогу на прибыль организаций за налоговый период. Сумма убытка, которую можно перенести на будущее, — это значение показателя по строке 060 на Листе 02 налоговой декларации по налогу на прибыль организаций. Для определения суммы убытка в рублях и копейках в настройках отчета нужно установить отображение суммы с точностью 2 знака после запятой. Декларация – Лист 02 – Страница 1 – стр.060

Далее необходимо ввести документ «Операция» (дата документа — 31 декабря), в котором ввести проводку, в которой указать:

• «Дебет»: счет 97.21 «Прочие расходы будущих периодов»;

• поле для указания подразделения по счету дебета: не заполняется;

• субконто счета дебета: статья справочника «Расходы будущих периодов», в которой указано:

• «Вид для НУ»: «Убытки прошлых лет»;

• «Сумма»: сумма убытка, переносимого на будущее;

• «Признание расходов»: «В особом порядке»;

• «Начало списания»: 1 января года, следующего за годом, в котором получен убыток;

• «Окончание списания»: 31 декабря десятого по счету года, следующего за годом, в котором получен убыток»;

• «Счет затрат»: не указывается;

• «Кредит»: счет 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения»;

• субконто счета кредита: не заполняется;

• «Сумма»: не заполняется;

• «Сумма Дт НУ»: сумма убытка, который переносится на будущее;

• «Сумма Дт ВР»: временная разница в оценке расходов будущих периодов на сумму убытка, который переносится на будущее, с минусом (если организация не применяет ПБУ 18/02, то не указывается);

• «Сумма Кт НУ»: сумма убытка, который переносится на будущее;

• «Сумма Кт ВР»: временная разница в оценке прибылей и убытков по деятельности с основной системой налогообложения на сумму убытка, который переносится на будущее, с минусом (если организация не применяет ПБУ 18/02, то не указывается).

Операции – Операции введенные вручную – Создать – Операция (Дт97.21 Кт99.01.1 сумма «+»;

Дт09 расходы будущих периодов Кт09 убыток текущего периода сумма «-«

Если организация применяет ПБУ 18/02, то дополнительно нужно ввести внутреннюю проводку по счету 09 «Отложенные налоговые активы» — перенести суммы ОНА (20% от суммы убытка, перенесенного на будущее) с субконто «Убыток текущего периода» на субконто «Расходы будущих периодов».

После ввода документа следует убедиться в отсутствии остатка на счете 09 по субконто «Убытки текущего периода». При необходимости следует скорректировать сумму второй проводки в документе «Операция». После ввода документа «Операция» необходимо повторить все регламентные операции закрытия месяца и выполнить операцию «Реформация баланса».

Если на счете 97.21 в налоговом учете имеется остаток по статье расходов будущих периодов с видом для НУ «Убытки прошлых лет», то в список регламентных операций закрытия месяца добавляется операция «Списание убытков прошлых лет».

Закрытие месяца – Январь 2015 – Выполнить закрытие месяца – Списание убытков прошлых лет.

При ее выполнении производится определение суммы убытка, перенесенного на будущее, на которую может быть уменьшена налоговая база текущего периода. Алгоритм расчета следующий:

1. Определяется прибыль (убыток) за текущий период (нарастающим итогом с начала года). Если получена прибыль, то переход к пункту 2, иначе работа алгоритма заканчивается.

2. Сумма прибыли сравнивается с суммой остатка убытка на счете 97.21, и на меньшую из сумм вводится проводка налогового учета по дебету счета 99.01.1 и кредиту счета 97.21

Если организация применяет ПБУ 18/02, то в колонках «Сумма Дт ВР» и «Сумма Кт ВР» отражается погашение временной разницы на счете 97.21 и на эту же сумму возникновение временной разницы на счете 99.01.1 , а на сумму отложенного налогового актива с погашенной временной разницы при выполнении регламентной операции «Расчет налога на прибыль» вводится проводка бухгалтерского учета с кредита счета 09 «Отложенные налоговые активы», субконто «Расходы будущих периодов» в дебет счета 68.04.2 «Расчет по налогу на прибыль».

31.01.2015 Дт68.04.2 Кт 09-расходы будущих периодов

При определении суммы убытка, уменьшающего прибыль в текущем месяце, учитывается сумма убытка, которая уже учтена в уменьшение прибыли в предыдущих месяцах текущего года.

Если на счете имеется несколько остатков (убытки за разные налоговые периоды), то они погашаются в той очередности, в которой понесены убытки. Очередность определяется по значению реквизита «Дата начала списания» статьи будущих расходов с видом для НУ «Убытки прошлых лет».

Если прибыль за текущий период окажется меньше, чем за предыдущий период, то излишне списанная со счета 97.21 восстанавливается (суммы налогового учета с минусом).

Если убытков несколько, то восстановление производится в обратной очередности.

Если организация применяет ПБУ 18/02, то также восстанавливается временная разница, а с восстановленной разницы при выполнении регламентной операции «Расчет налога на прибыль» начисляется ОНА по субконто «Расходы будущих периодов».

Для документального подтверждения расчетов по определению суммы убытка, уменьшающей налоговую базу текущего периода, по регламентной операции «Списание убытков прошлых лет» составляется справка-расчет «Списание убытков прошлых лет».

Автор: Белецкая Ю.А., эксперт журнала

Организации, получившие убыток за прошлые налоговые периоды (в частности, за 2018 год), вправе учесть этот убыток при расчете облагаемой базы в 2019 году и позднее, то есть перенести убыток на будущее. Каков механизм переноса? Как отразить суммы переносимого убытка в декларациях текущих (отчетных и налоговых) периодов? Рассмотрим эти вопросы на практических примерах.

Перенос убытков на будущее.

Согласно п. 8 ст. 274 НК РФ в случае, если в отчетном (налоговом) периоде налогоплательщиком получен убыток (отрицательная разница между доходами, определяемыми в соответствии с гл. 25 НК РФ, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном названной главой), в данном периоде налоговая база признается равной нулю.

Убытки, полученные в отчетном (налоговом) периоде, принимаются в целях налогообложения в порядке и на условиях, установленных п. 1 ст. 278.1 (для участников КГН) и ст. 283 НК РФ (для остальных налогоплательщиков).

Пунктом 1 ст. 283 НК РФ предусмотрено, что налогоплательщики, понесшие убыток (убытки), исчисленный в соответствии с гл. 25 НК РФ, в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего отчетного (налогового) периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее).

При этом определение налоговой базы текущего налогового периода производится с учетом особенностей, установленных следующими статьями НК РФ:

264.1 (приобретение права на земельные участки);

268.1 (приобретение предприятия как имущественного комплекса);

274 (налоговая база);

275.1 (использование объектов ОПХ);

275.2 (осуществление деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья);

278.1 (доходы, полученные участниками КГН);

278.2 (доходы, полученные участниками договора инвестиционного товарищества);

280 (операции с ценными бумагами);

304 (операции с финансовыми инструментами срочных сделок).

Обратите внимание:

Сам налог на прибыль не подлежит уменьшению на сумму убытков, полученных в прошлых налоговых периодах. Такие убытки могут уменьшать только налоговую базу текущего отчетного (налогового) периода (Письмо Минфина России от 06.03.2018 № 03-03-06/1/14353).

Если налогоплательщик понес убыток более чем в одном налоговом периоде, перенос такого убытка на будущее производится в той очередности, в которой он понесен (п. 3 ст. 283 НК РФ).

Согласно п. 2 ст. 283 НК РФ налогоплательщик вправе перенести на текущий отчетный (налоговый) период сумму убытков, полученных в предыдущих налоговых периодах, с учетом ограничения, установленного п. 2.1 данной статьи.

В аналогичном порядке убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующие годы.

Как указано в п. 2.1 ст. 283 НК РФ, в отчетные (налоговые) периоды с 01.01.2017 по 31.12.2020 база по налогу за текущий отчетный (налоговый) период, исчисленная в соответствии со ст. 274 НК РФ, не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 %.

Указанное 50 %-е ограничение не распространяется на налоговые базы, к которым применяются пониженные налоговые ставки, установленные п. 1.2, 1.5, 1.5-1, 1.7, 1.8, 1.10 ст. 284 и п. 6, 7 ст. 288.1 НК РФ для организаций:

резидентов технико-внедренческой ОЭЗ, а также резидентов туристско-рекреационных ОЭЗ, объединенных решением Правительства РФ в кластер;

резидентов свободного порта Владивосток;

участников ОЭЗ в Магаданской области;

резидентов ОЭЗ в Калининградской области.

При этом следует учитывать одну особенность, которую отметил Минфин в Письме от 16.11.2018 № 03-03-06/1/82679, рассматривая вопрос о переносе убытков организациями – резидентами ТОСЭР: ограничение по переносу убытков, предусмотренное п. 2.1 ст. 283 НК РФ, не распространяется на налоговую базу, к которой применяются ставки, установленные п. 1.8 ст. 284 НК РФ; ограничение действует в отношении налоговой базы, сформированной от иной хозяйственной деятельности. Полагаем, что этот момент следует учитывать и другим налогоплательщикам, применяющим пониженные ставки, на которые не распространяется 50 %-е ограничение по переносу убытков.

К сведению:

50%-е ограничение для уменьшения налоговой базы текущего периода появилось в ст. 283 НК РФ с 01.01.2017 благодаря Федеральному закону от 30.11.2016 № 401-ФЗ. Кроме того, в этой статье исчезла норма о возможности переноса убытка только в течение десяти лет. Положения ст. 283 НК РФ в редакции данного закона применяются в отношении убытков, полученных налогоплательщиками за налоговые периоды, начинающиеся с 01.01.2007. Об этом говорится в п. 16 ст. 13 названного закона.

Сроки хранения документов, подтверждающих убыток.

При исчислении налога на прибыль организациям предоставлено право учесть убыток при условии соблюдения установленных законом требований. К их числу п. 4 ст. 283 НК РФ отнесена обязанность налогоплательщиков хранить документы, подтверждающие объем понесенного убытка, в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков (см. Письмо Минфина России от 25.05.2012 № 03-03-06/1/278).

Убыток представляет собой финансовый результат хозяйственной деятельности организации, на размер которого влияет сумма произведенных в налоговом периоде расходов, учитываемых при определении облагаемой прибыли в случае соответствия их требованиям, перечисленным в ст. 252 НК РФ. Расходы должны быть обоснованными и документально подтвержденными, произведенными для осуществления деятельности, направленной на получение дохода.

В случае отражения в налоговой декларации убытка без соответствующих подтверждающих первичных документов на основании регистров налогового учета и иных аналитических документов порядок, установленный п. 4 ст. 283 НК РФ, нельзя признать соблюденным, так как соответствующие затраты не будут удовлетворять критериям, установленным п. 1 ст. 252 НК РФ.

Алгоритм переноса убытка на будущее и заполнение декларации на практическом примере

Год первый

Пример 1

Организация за 2018 год понесла убыток в размере 600 000 руб.

Отчетными периодами являются I квартал, полугодие, девять месяцев.

Облагаемая база по налогу на прибыль в 2019 году составила: по результатам I квартала – 180 000 руб., полугодия – 420 000 руб., девяти месяцев – 810 000 руб., года – 720 000 руб.

При исчислении налога на прибыль за I квартал 2019 года организация имеет право уменьшить налоговую базу на часть переносимого убытка в размере 90 000 руб. (180 000 руб. х 50 %).

Убыток за 2018 год организация может признавать также при исчислении налога на прибыль по итогам следующих отчетных периодов 2019 года, то есть за полугодие в размере 210 000 руб. (420 000 руб. х 50 %) и за девять месяцев – 405 000 руб. (810 000 руб. х 50 %).

По итогам 2019 года (налогового периода) организация может учесть в целях налогообложения прибыли убыток только в сумме 360 000 руб. (720 000 руб. х 50 %).

Остаток неперенесенного убытка по состоянию на 01.01.2020 составит 240 000 руб. (600 000 - 360 000).

Сведем результаты в таблицу.

Отчетные (налоговые) периоды

Налоговая база

50 % налоговой базы

(п. 2 х 50 %)

Сумма убытка, учтенного в отчетном (налоговом) периоде

Налоговая база,

с которой будет уплачен налог

(п. 2 – п. 4)

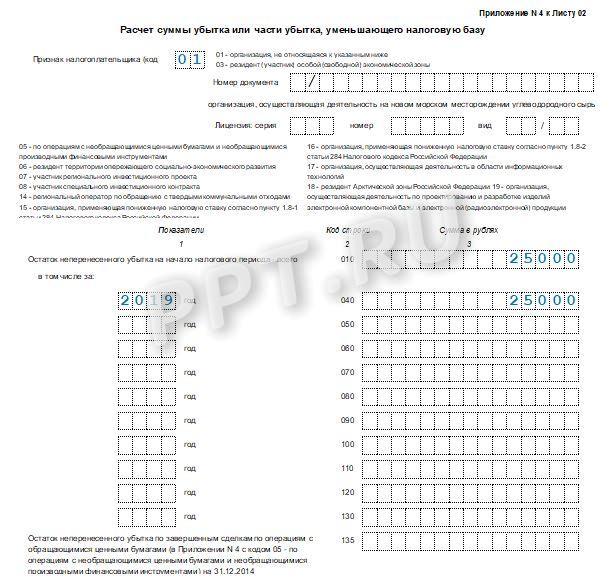

Информация об убытках прошлых лет отражается в приложении 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» к листу 02 декларации по налогу на прибыль организаций (далее – декларация), форма которой и Порядок ее заполнения (далее – Порядок) утверждены Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Согласно п. 1.1 Порядка в состав декларации обязательно включаются титульный лист (лист 01), подразд. 1.1 разд. 1, лист 02, приложения 1 и 2 к листу 02.

Обратите внимание:

Приложение 4 к листу 02 декларации включается в состав отчетности только за I квартал и за налоговый период. При этом в приложении 4 указываются:

за I квартал – остатки неперенесенного убытка на начало налогового периода;

за налоговый период – остатки как на начало, так и на конец налогового периода.

Согласно п. 9.1, 9.3, 9.4 Порядка по строке 010 приложения 4 к листу 02 отражается остаток неперенесенного убытка на начало налогового периода, а по строкам 040 – 130 – убытки по годам их образования.

По строке 140 приводится налоговая база, которая используется при расчете суммы убытка предыдущих налоговых периодов, уменьшающей налоговую базу текущего налогового периода.

Показатель по строке 140 равен показателю строки 100 «Налоговая база» листа 02.

По строке 150 отражается сумма убытка, на которую налогоплательщик уменьшает налоговую базу текущего налогового периода.

Обращаем ваше внимание на тот факт, что с 01.01.2017 в ст. 283 НК РФ были внесены изменения, которые не были учтены в действующей форме декларации. В связи с этим отражение переноса убытка на будущее в декларации должно производиться с учетом разъяснений, которые были даны в Письме ФНС России от 09.01.2017 № СД-4-3/61@: во-первых, в приложении 4 к листу 02 показатель по строке 150 «Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период – всего» не может быть больше 50 % показателя по строке 140 «Налоговая база за отчетный (налоговый) период»; во-вторых, в остатках неперенесенных убытков на начало налогового периода (строки 010, 040 – 130 приложения 4 к листу 02) могут быть учтены убытки, полученные налогоплательщиками начиная с убытков за 2007 год.

Итак, показатель по строке 150 приложения 4 к листу 02 переносится в строку 110 «Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период» листа 02 декларации.

Строка 160 заполняется при составлении декларации за налоговый период. Остаток неперенесенного убытка по данной строке определяется как разность суммы строк 010, 136 и 150. Если в истекшем налоговом периоде, за который представлена декларация, получен убыток, то остаток неперенесенного убытка на конец налогового периода (строка 160) включает показатели строк 010, 136 и сумму убытка истекшего налогового периода.

Остаток неперенесенного убытка на конец налогового периода (строка 160) переносится в строки 010 – 130, 136 расчета, представляемого за отчетный (налоговый) период следующего года. При этом сумма убытка истекшего налогового периода указывается последней в перечне лет, за которые получены убытки.

Как отмечалось выше, приложение 4 к листу 02 включается в состав декларации только за I квартал и за налоговый период. Однако это не помешает налогоплательщику учесть убыток предыдущих лет в уменьшение налоговой базы за полугодие и девять месяцев текущего года.

Обратимся к п. 5.5 Порядка, в котором говорится, что в декларациях за I квартал и за налоговый период сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период, переносится из строки 150 приложения 4 к листу 02 в строку 110 данного листа.

В декларациях за иные отчетные периоды строка 110 листа 02 определяется исходя из данных строки 160 приложения 4 к декларации за предыдущий налоговый период, строк 010, 135, 136 приложения 4 к декларации за I квартал текущего налогового периода и строки 100 за отчетный период, за который составляется декларация.

Пример 2

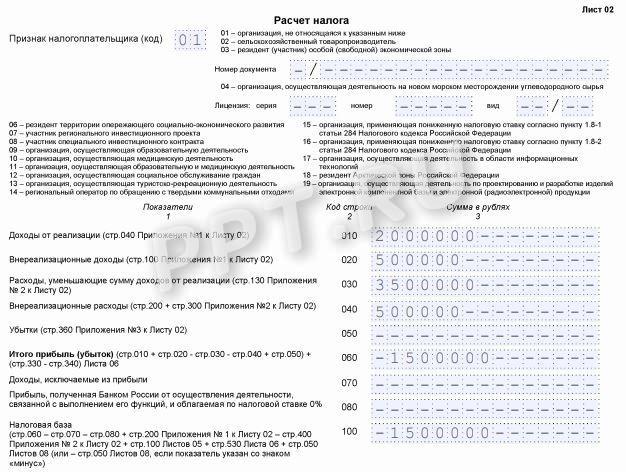

Воспользуемся данными примера 1. Покажем, как следует заполнить некоторые показатели листа 02 и приложения 4 к данному листу в декларациях за отчетные и налоговый периоды 2019 года.

Лист 02

Расчет налога на прибыль организаций

Отражать убытки в декларации по налогу на прибыль нужно в зависимости от момента их возникновения и выявления. Убыток текущего отчетного (налогового) периода отражается со знаком “минус” в строке 060 листа 02 декларации. Убыток по итогам года дополнительно нужно отразить в составе показателя строки 160 Приложения N 4 к листу 02. Сумма убытков прошлых лет отражается в строке 110 листа 02. А при подаче декларации за I квартал и за налоговый период – еще и в Приложении N 4 к листу 02. Убытки прошлых лет, выявленные в текущем отчетном (налоговом) периоде, отражаются в строках 300 – 301 Приложения N 2 к листу 02 и учитываются в общей сумме внереализационных расходов по строке 040 листа 02.

Как отразить убыток текущего отчетного периода в декларации по налогу на прибыль

Убыток по итогам текущего отчетного периода отразите в строке 060 листа 02 со знаком “минус” (п. 5.2 Порядка заполнения декларации по налогу на прибыль).

Пример отражения убытка текущего отчетного периода в декларации по налогу на прибыль

По итогам I квартала 2018 г. у организации возник убыток в размере 150 000 руб. Поэтому в строке 060 листа 02 декларации по налогу на прибыль за I квартал 2018 г. она укажет значение “-150 000”.

Некоторые виды убытков отражаются в декларации в специальном порядке. Например, убытки по объектам обслуживающих производств и хозяйств, убытки от реализации прав на земельные участки, от реализации амортизируемого имущества отражаются в декларации (разд. VII, VIII, п. 5.2 Порядка заполнения декларации по налогу на прибыль):

в Приложении N 3 к листу 02;

в Приложении N 2 к листу 02;

в строке 050 листа 02.

Как отразить убыток текущего налогового периода в декларации по налогу на прибыль

Убыток по итогам налогового периода отражается в декларации в целом так же, как убыток по итогам отчетного периода – по строке 060 листа 02 со знаком “минус”. Единственный нюанс: убыток по итогам года дополнительно укажите еще и в составе показателя строки 160 Приложения N 4 к листу 02 (п. 1 ст. 285 НК РФ, п. 9.4 Порядка заполнения декларации по налогу на прибыль).

Как отразить убыток прошлых лет в декларации по налогу на прибыль

Итоговая сумма убытка прошлых лет (убытка, переносимого на будущее), на которую вы можете уменьшить налоговую базу текущего периода, отражается в строке 110 листа 02. Для ее расчета используют показатели из Приложения N 4 к листу 02 (п. 5.5 Порядка заполнения декларации по налогу на прибыль).

При заполнении декларации за I квартал и за год сумму убытка прошлых лет (строка 110 листа 02) перенесите из строки 150 Приложении N 4 к листу 02 (п. 5.5 Порядка заполнения декларации по налогу на прибыль).

В декларации за полугодие и 9 месяцев Приложение N 4 к листу 02 не включается. Поэтому убыток прошлых лет вы отразите только по строке 110 листа 02 (п. 2 ст. 285 НК РФ, п. п. 1.1, 5.5 Порядка заполнения декларации по налогу на прибыль). Сумму убытка, которую вы можете принять в уменьшение в этих отчетных периодах, вы рассчитаете самостоятельно нарастающим итогом по сумме налоговой базы текущего периода (строке 100 листа 02) и остатка убытка прошлых лет на начало года из Приложения N 4 к листу 02. Расчет вы можете закрепить бухгалтерской справкой-расчетом. Сумма убытка, которую можно учесть, рассчитывается в общем порядке.

Учтите, что налоговая база может быть уменьшена на сумму убытка прошлых лет не более чем наполовину (п. 2.1 ст. 283 НК РФ, Письмо ФНС России от 09.01.2017 N СД-4-3/[email protected]).

Пример отражения убытка прошлых лет в декларации по налогу на прибыль

По итогам 2017 г. организация получила убыток в размере 100 000 руб.

В I квартале 2018 г. получена прибыль в размере 150 000 руб. Налоговая база составляет 150 000 руб.

Отчетными периодами по налогу на прибыль для организации являются I квартал, полугодие и 9 месяцев.

В Приложении N 4 к листу 02 декларации по налогу на прибыль за I квартал 2018 г. отразила:

в строках 010 и 040 – сумму убытка по итогам 2017 г. в размере 100 000 руб.;

в строке 140 – налоговую базу за I квартал 2018 г., которая будет уменьшена (150 000 руб.);

в строке 150 – сумму убытка, на которую может быть уменьшена налоговая база, в размере 75 000 руб. (150 000 руб. x 50%).

В листе 02 декларации:

в строке 060 – общую сумму прибыли за I квартал 2018 г. (150 000 руб.);

в строке 100 – налоговую базу за I квартал 2018 г. (150 000 руб.);

в сроке 110 – часть убытка, которая уменьшает налоговую базу за I квартал 2018 г. (75 000 руб.);

в строке 120 – налоговую базу за I квартал 2018 г. за вычетом суммы убытка (75 000 руб.).

Убытки прошлых лет, которые выявлены в текущем отчетном (налоговом) периоде, отразите в декларации по налогу на прибыль в особом порядке, а не как убыток, переносимый на будущее. Покажите их по строкам 300 – 301 Приложения N 2 к листу 02. Также учтите их в общей сумме внереализационных расходов по строке 040 листа 02 (пп. 1 п. 2 ст. 265 НК РФ, п. 5.2 Порядка заполнения декларации по налогу на прибыль).

Пример отражения в декларации по налогу на прибыль убытков прошлых лет, выявленных в текущем периоде

Организация в I квартале 2018 г. вернула покупателю оплату в размере 15 000 руб. за поставленный в 2017 г. некачественный товар. Других внереализационных расходов в I квартале 2018 г. у организации не было.

В декларации по налогу на прибыль за I квартал 2018 г. организация отразила этот убыток следующим образом:

в строке 300 Приложения N 2 к листу 02 – 15 000 руб.

в строке 301 Приложения N 2 к листу 02 – 15 000 руб.

в строке 040 листа 02 – 15 000 руб.

Как заполнить Приложение N 4 к листу 02 декларации по налогу на прибыль

Приложение N 4 к листу 02 надо заполнять и представлять в налоговую инспекцию только в составе декларации за I квартал и за год (п. 1 ст. 285 НК РФ, п. 1.1 Порядка заполнения декларации по налогу на прибыль).

В строке 010 укажите остаток убытка прошлых лет (убытка, переносимого на будущее), на начало года. В показатель строки 010 включите также убыток, который получен по итогам предыдущего года (п. 1 ст. 285 НК РФ, п. 9.1 Порядка заполнения декларации по налогу на прибыль).

В строках 040 – 130 расшифруйте сумму убытков по годам их образования (п. 9.1 Порядка заполнения декларации по налогу на прибыль). На практике первыми указывают убытки, которые образовались раньше всего.

Вы можете отразить только те убытки, которые возникли не раньше 2007 г. (Письмо ФНС России от 09.01.2017 N СД-4-3/[email protected]).

В строках 135 – 136 отражается неперенесенный убыток по завершенным сделкам по операциям с ценными бумагами, обращающимися на организованном рынке, который возник до 2015 г.

В строке 140 покажите сумму налоговой базы, которая уменьшается на убытки прошлых лет. Для этого перенесите в строку 140 сумму из строки 100 листа 02 (п. 9.3 Порядка заполнения декларации по налогу на прибыль).

Если налоговая база отрицательная, укажите ее в строке 140 со знаком “минус” (п. 2.3 Порядка заполнения декларации по налогу на прибыль).

В строке 150 отразите сумму убытка, на который уменьшаете налоговую базу по итогам I квартала или налогового периода. При этом значение этой строки не должно быть больше половины показателя строки 140. Сумму строки 150 перенесите в строку 110 листа 02 (п. 2.1 ст. 283 НК РФ, п. п. 1.1, 9.3 Порядка заполнения декларации по налогу на прибыль).

Если налоговая база по строке 140 отрицательная, то в строке 150 поставьте прочерк или не заполняйте ее при подготовке декларации с помощью программного обеспечения (п. 2.3 Порядка заполнения декларации по налогу на прибыль).

По строке 151 дополнительно выделяется убыток от сделок по операциям с ценными бумагами. Он не может быть больше более 20% суммы убытка по строке 135 (п. 9.3 Порядка заполнения декларации по налогу на прибыль).

Строки 160 – 161 заполняйте только в годовой декларации (п. 1 ст. 285 НК РФ, п. 9.4 Порядка заполнения декларации по налогу на прибыль).

В строке 160 покажите остаток неперенесенных убытков на конец налогового периода, в том числе убытка, который получен по итогам предыдущего года.

Ее значение определите так:

строка 160 = строка 010 + строка 136 – строка 150.

Если получен убыток, то

строка 160 = строка 010 + строка 136 + убыток текущего года.

Причем, если организация не имеет доходов, которые исключаются из прибыли (строка 070 листа 02) и у нее нет операций с ценными бумагами, то убыток текущего года равен сумме в строке 060 листа 02.

В строке 161 дополнительно выделяется остаток убытка от сделок по операциям с ценными бумагами как разность строк 136 и 151.

Пример заполнения Приложения N 4 к листу 02 декларации по налогу на прибыль

По итогам 2017 г. у организации возник убыток в размере 100 000 руб. А по итогам I квартала 2018 г. получена прибыль – 70 000 руб.

Приложение N 4 к листу 02 декларации за I квартал 2018 г. организация заполнит следующим образом:

в строке 010 покажет сумму “100 000”;

в строке 040 отразит год “2017” и сумму “100 000”;

в строке 140 укажет “70 000”;

в строке 150 покажет сумму “35 000”.

Строку 160 Приложения N 4 к листу 02 декларации за I квартал 2018 г. организации заполнять не нужно.

Декларация по прибыли с убытком — это документ, в котором отражен отрицательный результат работы организации за отчетный период или прошлые годы. Подается в ИФНС вместе с пояснениями.

Убытки в налоговой отчетности

При формировании отчетности нередко выявляется, что совокупные суммы поступлений по всем видам деятельности не покрыли общих затрат. В таком случае бухгалтер отражает полученные потери в годовой бухгалтерской отчетности. А вот налоговый убыток в декларации по налогу на прибыль вызывает определенное беспокойство. Почему?

Получение отрицательного результата деятельности компании и отражение его в отчетности налоговым законодательством не запрещены. Такой результат признается налоговым убытком. Но налоговики относятся к отрицательным результатам с недоверием. Иными словами, инспекторы ФНС считают, что в такой ситуации происходит умышленное занижение налоговой базы, сокрытие выручки, искусственное увеличение затрат либо применение незаконных схем и методов вывода денег. Чтобы свести их подозрения и претензии к минимуму, следует понимать, как отразить убыток в декларации по налогу на прибыль по правилам ПБУ и других НПА. И как объяснить его налоговикам, которые потребуют таких объяснений в любом случае.

Правила оформления декларации по налогу на прибыль с убытками

Отрицательный результат в отчетности отражают, если он получен:

- за любой период в течение года;

- в прошлые периоды, если он не перекрыт.

Для каждой ситуации существуют правила. Действующая в I квартале 2021 года форма декларации по налогу на прибыль и порядок ее заполнения утверждены приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ . Разберем, как в декларации по налогу на прибыль отражаются убытки текущего года — в Листе 02 «Расчет налога».

Для этого применяем формулу:

строка 060 = строка 010 + строка 020 — строка 030 — строка 040 + строка 050

Общая сумма убытка от реализации товаров (работ, услуг) и внереализационных операций за отчетный (налоговый) период отражается по строке 060 Листа 02 со знаком «минус». Ее корректируют на доходы, исключаемые из прибыли, и другие показатели по формуле:

строка 060 – строка 070 – строка 080 – строка 400 Приложения № 2 к Листу 02 + 100 Листа 05 + строка 530 Листа 06

Итоговый показатель налоговой базы отражается по строке 100 Листа 02 декларации. Одновременно заполняются приложения к Листу 2.

В строке 100 указывается убыток прошлых лет в декларации по налогу на прибыль, если он есть. Дополнительно заполняется приложение № 4 к Листу 2. В нем указывают год образования отрицательного результата и его остаток.

Нужно ли прятать убытки в декларации

Большинство бухгалтеров и руководителей компаний, обнаружив отрицательный результат в учете, решают его скрыть, так как способов, как спрятать убыток в декларации по налогу на прибыль, довольно много. Например, уменьшить базу расходов отчетного периода либо перенести часть затрат на будущие периоды. Но эти методы «выравнивания» не являются эффективными и имеют ряд недостатков. Разберем ключевые проблемы:

- Увеличение разрыва между данными налогового и бухгалтерского учетов, что отрицательно сказывается на учете в целом. Кроме того, вследствие разрыва данных учетов возникает постоянная положительная разница, которая, в свою очередь, образует постоянное налоговое обязательство.

- Увеличение налоговой нагрузки на экономический субъект. Иными словами, занижая базу расходов и скрывая потери, компания утрачивает возможность снизить базы по ННП в будущих отчетных периодах. То есть при расчете налога на прибыль убытки прошлых лет в налоге на прибыль снизят размер налогового обязательства перед бюджетом. Но только при условии, что отрицательные финансовые результаты прошлых периодов были отражены в налоговой отчетности.

- При переносе некоторых видов затрат (поступлений) на будущие периоды придется корректировать и базу для расчета налога на добавленную стоимость и других налоговых обязательств. Причем при переносе нормируемых затрат довольно сложно предусмотреть лимиты будущих лет.

Однако, перед тем как заниматься искусственным изменением финансовых результатов, следует вспомнить, что будет, если показать убыток в декларации по налогу на прибыль за год: последствия не приведут к действиям налоговиков. Налоговая декларация по ННП с отрицательным финансовым результатом не является достаточным основанием для инициации выездной проверки ФНС. Но при проверке законности действий налогоплательщика сотрудники ФНС требуют предоставить объяснения к декларации либо инициируют специальную комиссионную проверку.

Поясняем причины убытков в ИФНС

Чтобы заранее избежать вопросов и интереса со стороны инспекторов ФНС и узнать, что влечет за собой убыток в декларации по налогу на прибыль за год, подготовьте пояснительную записку к отчету. В объяснительной подробно распишите ситуации и обстоятельства, которые стали причинами убыточной деятельности.

Уважительными признаются пояснения в таких ситуациях:

- Начало деятельности компании либо развитие новых направлений по видам деятельности. Иными словами, когда компания только начала свое существование либо организовала новый вид деятельности, убыточность неизбежна. В такой ситуации расходы практически всегда превышают выручку.

- Основной покупатель расторг договор поставок. В таком случае в пояснительной записке отразите общую информацию о поставщике, укажите причины разрыва торговых взаимоотношений. Приложите копию дополнительного соглашения о прекращении действия договора.

- Рост цен на сырье и материалы. В таком случае придется раскрыть причины, вызвавшие рост учетных цен на закупку материалов. Например, из-за смены поставщика, из-за повышения качества материалов, из-за курсовых разниц по договорам, заключенным в иностранной валюте.

- Форс-мажорные обстоятельства из-за чрезвычайных ситуаций. Подтвердить такие обстоятельства придется официальной бумагой из государственных органов, ответственных за ликвидацию ЧС в конкретном регионе. Помимо официальной справки, компания обязана провести инвентаризацию потерь и приложить копию к пояснительной записке.

В случае возникновения одной из них, налогоплательщик не должен сомневаться, можно ли показать убыток в декларации по налогу на прибыль — данные отчета не могут расходиться с учетными данными, основанными на реальных операциях и финансовых результатах. Недостоверные сведения в отчетности являются нарушением закона, тогда как отрицательный результат деятельности — следствием разных обстоятельств, не зависящих от налогоплательщика.

Читайте также: