Теория эластичности и налоговая политика государства

Опубликовано: 15.05.2024

1.2 Принципы налогообложения

В финансово-бюджетной системе существуют отношения по поводу формирования и использования финансов государства:

бюджета и внебюджетных фондов. Она призвана обеспечивать эффективную реализацию социальной, экономической, оборонной и других функций государства. Важной «артерией» финансово-бюджетной системы являются налоги.

Налоги возникли вместе с товарным производством, разделением общества на классы и появлением государства, которому требовались средства на содержание армии, судов, чиновников и другие нужды.

«В налогах воплощено экономически выраженное существование государства», — подчеркивал К. Маркс. В эпоху становления и развития капиталистических отношений значение налогов стало усиливаться: для содержания армии и флота, обеспечивающих завоевание новых территорий — рынков сырья и сбыта готовой продукции, казне нужны были дополнительные средства.

Исходя из необходимости наиболее полного удовлетворения потребностей государства в финансовых ресурсах государство устанавливает совокупность налогов, которые должны взиматься по единым правилам и на единых принципах. Первые такие принципы были сформулированы Адамом Смитом, который в своем труде «Исследование о природе и причинах богатства народов», изданном в 1776 г., впервые сформулировал четыре основных принципа налогообложения.

Принцип равенства и справедливости: все граждане обязаны участвовать в формировании финансов государства соразмерно получаемым доходам и возможностям.

Принцип определенности: налог, который должен уплачивать каждый, должен быть точно определен, определено время его уплаты, способ и размер налога должны быть ясны и известны как самому налогоплательщику, так и всякому другому.

Принцип экономности: должна быть обеспечена максимальная эффективность каждого конкретного налога, выражаемая в низких издержках государства на сбор налогов и содержание налогового аппарата. Иными словами, административные расходы по управлению налоговой системой и соблюдению налогового законодательства должны быть минимальными.

Принцип удобства: каждый налог должен взиматься в такое время и таким способом, какие удобны для налогоплательщика. Это означает устранение формальностей и упрощение акта уплаты налогов.

Сформулировав и научно обосновав эти принципы, Адам Смит заложил фундамент (начало) теоретической разработки принципиальных основ налогообложения.

Немецкий экономист Адольф Вагнер расширил перечень ранее предложенных принципов, изложив их в девяти основных правилах, объеденных в четыре группы.

- достаточность налогообложения, т.е. налоговых поступлений должно быть достаточно для покрытия государственных расходов;

- эластичность, или подвижность, налогообложения, т.е. государство должно иметь возможность вводить новые и отменять действующие налоги, а также варьировать налоговые ставки.

- надлежащий выбор объекта налогообложения, т.е. государство должно иметь возможность устанавливать объект налогообложения;

- разумность построения системы налогов, считающейся с последствиями и условиями их предложения.

- всеобщность налогообложения;

- равномерность налогообложения.

Принципы налогового администрирования:

- определенность налогообложения;

- удобство уплаты налогов;

- максимальное уменьшение издержек взимания.

Таким образом, в теории налогообложения была заложена основа системы принципов налогообложения, сочетающей в себе интересы как государства, так и налогоплательщиков.

Практическое применение перечисленные принципы нашли лишь в начале XX в., когда после Первой мировой войны в экономике многих стран назрели и стали осуществляться налоговые реформы. Между тем налоговая теория не ограничивается этими классическими принципами и правилами. По мере развития и совершенствования налоговых систем эволюционировала и финансовая наука, уточняя старые и выделяя новые принципы налогообложения. Разработанные в XVIII-XIX вв. и уточненные в XX в. с учетом современных реалий экономической и финансовой теории и практики принципы налогообложения в настоящее время сформированы в определенную систему. Эта система состоит из трех направлений.

Первое направление — экономические принципы.

Принцип равенства и справедливости. Согласно этому принципу все юридические и физические лица должны принимать материальное участие в финансировании потребностей государства соразмерно доходам, получаемым ими под покровительством

и при поддержке государства. При этом равенство и справедливость должны быть обеспечены в вертикальном и горизонтальном аспектах.

Вертикальный аспект предполагает, что:

- с увеличением дохода должны повышаться налоговые ставки;

- больше налогов должны платить налогоплательщики, которые получают больше материальных благ от государства.

Горизонтальный аспект предполагает, что налогоплательщики с одинаковыми доходами должны уплачивать налог по единой ставке.

В построении мировых налоговых систем эти два аспекта, как правило, успешно сочетаются, что создает наиболее благоприятные условия для реализации данного важнейшего принципа налогообложения. Считается, что прогрессивное налогообложение более справедливо, поскольку обеспечивает большее равенство среди налогоплательщиков.

Принцип эффективности. Суть этого принципа заключается в том, что налоги не должны мешать развитию производства, одновременно содействуя проведению политики стабилизации и развитию экономики страны. Эффективная налоговая система должна стимулировать экономический рост, хозяйственную активность граждан и организаций.

Принцип соразмерности налогов. Этот принцип заключается в соотношении наполняемости бюджета и последствий налогообложения. При установлении налогов и определении их основных элементов должны учитываться экономические последствия как для бюджета, так и для перспективного развития национальной экономики и воздействия на хозяйственную деятельность налогоплательщиков.

Принцип множественности. Множественность налогов позволяет создавать предпосылки для проведения государством гибкой налоговой политики, в большей мере принимать во внимание платежеспособность налогоплательщиков, выравнивать налоговое бремя, воздействовать на потребление и накопление и др. Практическое применение данного принципа должно строиться на разумном сочетании прямых и косвенных налогов. Для реализации этого принципа нужно использовать все разнообразие видов налогов, позволяющее учитывать как имущественное положение налогоплательщиков, так и получаемые ими доходы.

Ко второму направлению относятся организационные принципы налогообложения.

Принцип универсализации налогообложения. Его суть заключается в том, что нельзя допускать установления дополнительных налогов, повышенных или дифференцированных ставок налогообложения в зависимости от форм собственности, организационно-правовых форм организаций, их отраслевой принадлежности, гражданства физического лица, а также должен быть обеспечен одинаковый подход к исчислению налогов вне зависимости от источников или места образования дохода.

Принцип удобства и времени взимания налога для налогоплательщика. Исходя из этого принципа при введении любого налога нужно устранить все формальности: акт уплаты налога должен быть максимально упрощен; уплачивает налог не получатель дохода, а организация, в которой он работает, налоговый платеж должен приурочиваться ко времени получения дохода. Согласно этому принципу наилучшими являются налоги на потребление, когда уплата налога осуществляется одновременно с покупкой товара.

Принцип разделения налогов по уровням власти. Этот принцип, имеющий исключительное значение, особенно в условиях федеративного государства, должен быть закреплен законом. Он устанавливает, что каждый орган власти (федеральный, региональный, местный) наделяется конкретными полномочиями в области введения, отмены налогов, установления налоговых льгот, ставок налогов и других элементов налогообложения.

Принцип единства налоговой системы. Исходя из этого принципа нельзя устанавливать налоги, нарушающие единство экономического пространства и налоговой системы страны. В связи с этим недопустимы налоги, которые прямо или косвенно ограничивают свободное перемещение в пределах территории страны товаров, работ и услуг или финансовых средств; нельзя как-то иначе ограничивать осуществление не запрещенной законом экономической деятельности физических и юридических лиц или создавать препятствия на ее пути.

Принцип гласности. Это требование официального опубликования налоговых законов, нормативных актов, затрагивающих налоговые обязанности налогоплательщика. Исходя из этого принципа государство обязано информировать налогоплательщика о действующих налогах и сборах, давать разъяснения и консультации о порядке исчисления и уплаты налогов.

Принцип одновременности. В нормально функционирующей налоговой системе не допускается обложение одного и того же объекта несколькими налогами. Иными словами, один и тот же объект может облагаться налогом только одного вида и только один раз за определенный законодательством налоговый период.

Принцип определенности. Без соблюдения этого принципа невозможна рациональная и устойчивая налоговая система. Данный принцип означает, что налоговые законы не должны толковаться произвольно, а налоговые законы должны быть законами прямого действия, исключающими необходимость издания поясняющих их инструкций, писем, разъяснений и других нормативных актов. Вместе с тем налоговая система должна быть гибкой и легко адаптируемой к изменяющимся социально-экономическим условиям, должна существовать возможность ее уточнения с учетом изменений политической и экономической конъюнктуры.

Третье направление — юридические принципы налогообложения.

Принцип законодательной формы установления. Этот принцип предусматривает, что налоговое требование государства о необходимости заплатить налог и обязательство налогоплательщика должны следовать из закона, значит, налоги не могут быть произвольными. Нельзя допускать установления налогов и сборов, препятствующих реализации гражданами их конституционных прав. Но поскольку налогообложение всегда означает определенное ограничение прав, при установлении налогов нужно принимать во внимание то, что права и свободы человека и гражданина могут быть ограничены законом только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, обеспечения обороноспособности и безопасности государства.

Принцип приоритетности налогового законодательства. Его суть заключается в том, что акты, регулирующие отношения в целом и не связанные с вопросами налогообложения, не должны содержать норм, устанавливающих особый порядок налогообложения. Это означает, что если в неналоговых законах присутствуют нормы, касающиеся налоговых отношений, то применять их можно только в том случае, когда они соответствуют нормам, содержащимся в налоговом законодательстве.

В российской экономической литературе нередко выделяют еще один принцип налогообложения, а именно научный подход к формированию налоговой системы. Суть этого принципа авторы видят в том, что величина налоговой нагрузки на налогоплательщика должна позволять ему иметь доход после уплаты налогов, обеспечивающий нормальную жизнедеятельность. Недопустимо при определении ставок налога исходить из сугубо сиюминутных интересов пополнения государственной казны в ущерб развитию экономики и интересам налогоплательщика.

Отметим, что использование любого принципа налогообложения требует серьезного научного подхода и анализа. Применение всей системы принципов либо отдельно взятого принципа не является общепринятым в мировой теории и практике. Вместе с тем существуют принципы, которые неоспоримы и признаются в качестве аксиомы. Исторически основополагающими принципами, которые должны быть заложены в основу любой налоговой системы, являются принципы, разработанные Адамом Смитом и Адольфом Вагнером.

Некоторые принципы, такие как множественность налогов, удобство, экономность, достаточно легко выполнимы. Абсолютное же следование другим принципам, например принципам равенства и справедливости, соразмерности, невозможно, но государство должно стремиться к их соблюдению при построении эффективной налоговой системы.

17.5. Сущность и задачи фискальной политики

Фискальная, или бюджетно-налоговая, политика— это совокупность средств и мероприятий государства, направленных на изменение порядка государственных расходов, налогообложения, предоставления льгот, субсидий, трансфертных платежей. Она проводится с целью аккумулирования финансовых ресурсов и воздействия на достижение макроэкономической стабильности, перераспределение ресурсов и доходов, обеспечение полной занятости, производство неинфляционного продукта, а в сочетании с мерами кредитно-денежной политики оказывает влияние на чистый экспорт (импорт) товаров и услуг.

Основными инструментами налогово-бюджетной политики являются налоговые и бюджетные регуляторы. К налоговым регуляторам относятся виды налогов и платежей, их структура, объекты обложения, субъекты платежей, источники налогов, ставки, льготы, санкции, сроки взимания, способы внесения. Бюджетные регуляторы — это уровень централизации средств государством, соотношение между федеральным или республиканским и местными бюджетами, дефицит бюджета, соотношение между государственным бюджетом и внебюджетными фондами, бюджетная классификация статей доходов и расходов и др.

Фискальная политика в зависимости от механизма реагирования на изменения экономической ситуации подразделяется на дискреционную и недискреционную (автоматическую), в соответствии с чем определяется механизм ее функционирования, конкретизируются формы и методы регулирования.

Дискреционная фискальная политика основывается на решениях правительства, которое, манипулируя налоговыми ставками или структурой налогообложения, уровнем государственных расходов, воздействует на формирование совокупного спроса и совокупного предложения, реальный объем национального продукта, уровни занятости, инфляции и цен.

Автоматическая бюджетно-налоговая политика, обусловленная возможностью автоматических изменений уровня государственных расходов и налоговых поступлений при перемене экономических условий, формируется независимо от решений правительства. Это политика встроенных стабилизаторов — механизмов, работающих в режиме саморегулирования и компенсирующих изменения в общем объеме и структуре плановых затрат и инвестиций. Встроенные стабилизаторы могут повышать дефицит государственного бюджета (или сокращать его положительное сальдо) в период спада и увеличивать положительное сальдо (или уменьшать дефицит) в период инфляции без принятия специальных решений со стороны правительства. К встроенным стабилизаторам относятся: налоги, пособия по безработице, социальные выплаты, которые служат для ослабления реакции экономической системы на изменения объема производства товаров и услуг, уровня цен и процентных ставок. Ведущая роль здесь принадлежит налогам.

Действие встроенных стабилизаторов объясняется следующим образом. В период спада растет безработица и автоматически увеличиваются расходы бюджета на выплату социальных пособий, следовательно, растут доходы населения и совокупный спрос. В период подъема складывается противоположная ситуация.

Правительства проводят дискреционную, так называемую стабилизационную, фискальную политику, которая в зависимости от фазы экономического цикла может быть сдерживающей или стимулирующей (дефицитной).

Сдерживающая фискальная политика проводится на этапе экономического подъема с целью преодоления инфляции, вызванной избыточным спросом. Она направлена на ограничение деловой активности, уменьшение реального объема ВНП по сравнению с его потенциальным уровнем. Механизм реализации сдерживающей политики предполагает увеличение чистых налогов (разность между доходом правительства, полученным от взимания налогов, и правительственными трансфертными платежами) или их рост в сочетании с уменьшением правительственных расходов (закупок и заказов), что компенсирует ожидаемое оживление совокупного спроса в частном секторе экономики.

Стимулирующая (дефицитная) фискальная политика осуществляется в период спада производства при значительном уровне безработицы посредством мероприятий, направленных на снижение чистых налогов или на сочетание снижения чистых налогов с увеличением государственных расходов.

Стабилизационное воздействие налогов и государственных расходов на экономическое развитие обусловлено тем, что они обладают мультипликационным эффектом и оказывают прямое влияние на совокупный спрос, объем национального производства, занятость населения. Так, в период спада правительства, стимулируя государственные расходы, вызывают мультипликационный рост потребительских расходов и множительный эффект инвестиций.

Мультипликатор государственных расходов МР, равный отношению 1/(1 — МРС), где МРС— предельная склонность к потреблению, показывает приращение ВНП в результате роста государственных расходов на закупку товаров и услуг.

При значительном уровне безработицы государство проводит стимулирующую политику в форме сокращения налогов. Более низкие налоги вызывают увеличение доходов домашних хозяйств, что ведет к увеличению расходов и росту совокупного спроса, цен, расширению объема производства и совокупного предложения, а в результате — к повышению реального ВВП. Их снижение также стимулируют рост сбережений домашних хозяйств и увеличение прибыльности предпринимательских инвестиций, что, в свою очередь, способствует повышению нормы накопления капитала, расширению производства, снижению безработицы и увеличению национального продукта. Следовательно, налоги также приводят к мультипликационному эффекту.

Мультипликатор чистых налогов МРн— это отношение величины смещения совокупного спроса к величине заданного изменения реальных чистых налогов. Его абсолютная величина определяется по формуле МРн = МРг — 1.

Налоги по сравнению с государственными расходами в меньшей степени воздействуют на изменение величины национального продукта. Налоговый мультипликатор меньше мультипликатора государственных расходов на величину предельной склонности к потреблению:

![]()

Это объясняется тем, что государственные расходы являются составляющей совокупных расходов, а налоги выступают фактором, влияющим только на потребление — одну из переменных совокупных расходов. Кроме того, если каждая денежная единица, использованная на закупку товаров и услуг, оказывает прямое воздействие на прирост ВНП, то при сокращении налогов только одна часть сэкономленных доходов семейных хозяйств идет на потребление, поскольку другая уходитjia сбережения.

Выбор правительством форм и методов осуществления стабилизационной фискальной политики зависит от используемой концептуальной модели государственного регулирования. В теории и практике государств с рыночной системой выделяются две такие модели — неокейнсианская и неоклассическая.

Дж. Кейнс особое значение придавал недискреционной бюджетно-налоговой политике, которая, по его мнению, способна амортизировать кризис. Встроенная стабильность возникает вследствие наличия функциональной зависимости между налогами и национальным доходом. Так, величина собираемого чистого налога варьируется пропорционально величине чистого национального продукта (ЧНП), следовательно, по мере изменения уровня ЧНП возможны автоматические колебания (увеличение или уменыпе- ние) размеров налоговых поступлений и возникающих бюджетных дефицитов и излишков (рис. 17.1).

Как показано на рис. 17.1, размер автоматически возникающих бюджетных дефицитов и излишков, а следовательно, и встроенная стабильность зависят от восприимчивости изменений в налогах к изменениям величины ЧНП. Если налоговые поступления энергично изменяются вслед за изменением ЧНП, то наклон ли

Рис. 17.1. Встроенная стабильность: Т — налоговые поступления; G— государственные расходы

нии Т будет крутым, а вертикальное расстояние между Т и G, т. е. дефицит государственного бюджета, или его избыток,— большим. При незначительных изменениях налоговых поступлений наклон будет пологим, элементы встроенной стабильности незначительными.

Антиинфляционный эффект заключается в том, что по мере роста ЧНП происходит автоматическое повышение налоговых поступлений, которое со временем обусловливает сокращение потребления, сдерживает избыточный инфляционный рост цен, а в итоге — вызывает понижение ЧНП и занятости. Следствием этого становится замедление экономического подъема и формирование тенденции к ликвидации дефицита государственного бюджета и образованию бюджетного излишка.

Таким образом, в кейнсианской теории основным показателем фискальной политики является изменение бюджетной позиции, т. е. величины дефицита или излишка федерального бюджета.

Неоклассическая модель налогового регулирования основывается на теории “экономики предложения”, представители которой обосновали вывод, что одним из условий, обеспечивающих рост сбережений и расширение инвестиционной деятельности, выступает низкий уровень налогов. Для этого они использовали бюджетную концепцию А. Лаффера, где главной переменной величиной являются предельные ставки налогов. Так, если предельные ставки достигают достаточно высокого уровня, то сокращаются стимулы для предпринимательской инициативы и расширения производства, падают прибыли, усиливается процесс уклонения от уплаты налогов, а следовательно, снижаются и общие налоговые поступления. Уменьшение предельных налоговых ставок вызывает противоположный эффект.

Анализ последствий снижения налогов для государственных финансов осуществляется на основе кривой Лаффера. Считая, что налоговые поступления являются продуктом налоговой ставки и налоговой базы, Лаффер проследил графическую взаимосвязь между ними (рис. 17.2) и пришел к выводу, что эффект воздействия изменения норм обложения на бюджетные поступления зависит от величины эластичности выпуска продукции по налоговой ставке. Когда ее величина достигает —1, налоговые поступления начинают сокращаться. Таким образом, по мере роста норм обложения от 0 до 100% поступления в государственный бюджет будут расти от 0 до некоторого максимального уровня, а затем вновь начнут снижаться до 0 в связи с тем, что более высокие налоговые ставки сдерживают экономическую активность и сокращают налоговую базу.

Кривая Лаффера не устанавливала количественных критериев, они были разработаны позднее. Определено, что все налоговые изъятия из прибыли не должны превышать ее половины, так как в противном случае нарушается действие производственно-стиму- лирующей функции налога и он начинает оказывать дестабилизирующее влияние на экономическую деятельность. Оптимальным считается налоговое изъятие 1/3 прибыли, или 30—40 % ее величины.

Таким образом, неокейнсианцы строят механизм налогового регулирования на основе изменений уровня налогов (их снижения как средства проведения антициклической политики, повышения в годы оживления с целью сдерживания деловой активности), а неоклассики — на основе широкомасштабного и целенаправленного снижения общего уровня налогов для поддержания высокого уровня сбережений и инвестиций, а также расширения общих налоговых поступлений.

Для определения эффективности фискальной политики используются различные показатели.

Уровень (норма) налогообложения выступает общим количественным показателем деятельности государства в сфере налогообложения. Он исчисляется как отношение суммы налоговых поступлений к величине ВВП или национального дохода. Данный показатель не является нормативным и различается в зависимости от специфики государства. Но при его увязке с уровнем душевого дохода норму налогообложения можно использовать для оценки меры жесткости налоговой политики. Так, по результатам корре- ляционно-регрессивного анализа данных по 82 странам, в государствах с уровнем дохода на душу населения менее 1000 дол. США “теоретический” уровень налогового давления должен составлять не более 30 % к ВВП.

Практическая значимость оценки налогового потенциала, перспектив роста уровня налогообложения состоит в том, что она является одним из показателей возможности увеличения объема мобилизуемых внутренних финансовых ресурсов, критерием для определения платежеспособности государства.

Кроме того, для определения уровня налоговой нагрузки на микро- и макроуровнях используются следующие показатели:

• предельная налоговая ставка (отношение абсолютных изменений сумм доходов, поступивших в бюджет, и абсолютного изменения ВВП);

• эластичность совокупных налоговых поступлений по доходу (коэффициент эластичности, показывающий степень оживления доходов);

• налоговый мультипликатор и индекс концентрации, отражающие степень контроля государства;

• уровень централизации финансовых ресурсов.

Средством достижения целей фискальной политики является бюджетно-налоговый механизм, который включает совокупность различных организационно-правовых форм и методов, используемых государством для реализации стабилизационной политики, а также ее институциональное оформление.

Правительства в зависимости от экономических условий и этапа развития национальной экономики выбирают формы бюджетно-налогового воздействия, которые подразделяются на прямые и косвенные.

Прямая форма регулирования предполагает использование в основном инструментов бюджетного регулирования, среди которых — субсидии, субвенции, дотации отдельным предприятиям и отраслям, регионам; целевые кредиты; государственные закупки товаров и услуг; государственные инвестиции.

Косвенная форма регулирования основывается на сочетании бюджетных и налоговых регуляторов, с помощью которых государство может воздействовать на финансовые возможности производителей, размеры платежеспособного спроса, инвестиции, расходы предприятий, инфляционные процессы, бюджетный дефицит, государственный долг и др. Среди косвенных форм регулирования — налоги и налоговые льготы, взносы в фонды социального страхования, государственные займы и др.

Правительства с целью реализации стабилизационной политики, оказания стимулирующего или сдерживающего воздействия на экономику используют многообразные методы бюджетного регулирования:

• налоги и налоговые льготы;

• прямое бюджетное финансирование общегосударственных программ (природоохранных, инвестиционных, приватизации, развития топливно-энергетического комплекса, создания новых рабочих мест, финансирования фундаментальных научных исследований и др.);

• субсидирование некоторых отраслей, предприятий, хозяйств для выравнивания экономических условий хозяйствования;

• субсидирование цен (льготные тарифы на электроэнергию и воду для отдельных районов и др.);

• выдачу беспроцентных и льготных кредитов в виде займов под низкий процент, долгосрочных займов, дотаций по кредитам, а также гарантий банковских ссуд для фермерских хозяйств, венчурных фирм, предприятий, проводящих конверсию;

• создание за счет бюджетных ресурсов особых фондов и резервов для предотвращения диспропорций в развитии экономики, поддержания предприятий и др. (стабилизационные фонды, материальные резервы, фонд непредвиденных расходов);

в предоставление государственных инвестиций отсталым регионам, используемым для размещения предприятий национализированных отраслей, строительства производственных зданий широкого назначения;

• введение надбавок за каждое вновь созданное рабочее место с целью поощрения создания новых высокотехнологичных пройз- водств, а также надбавок к инвестициям для поощрения вложений в отсталые регионы;

• социальное регулирование для обеспечения социальных гарантий через распределение бюджетной части национального дохода на развитие социальной сферы, создание социально-культурных учреждений, оказание помощи отдельным слоям населения (пособия, пенсии, индексация доходов);

• экологические сборы, используемые на охрану окружающей среды;

• оказание помощи (технической, в размещении рекламы, реализации продукции, экспорте) частным предприятиям.

Правительства используют также огромный арсенал методов налогового регулирования экономики на микро- и макроуровне, среди которых выделяются:

• в методы, связанные с видами, ставками, структурой налогов (введение новых или повышение ставок действующих налогов; манипулирование величиной ставок налогов на определенной территории или в определенный промежуток времени; изменение структуры налогов; использование прогрессивной системы налогообложения; дифференциация ставок налогов по отраслям и видам производств; использование разнообразных систем подоходного обложения корпораций);

• методы, связанные с льготами и скидками, в том числе поощряющими деловую активность, стимулирующими миграцию капитала, развитие экспортного производства, предпринимательства, научных исследований и др. (льготы и скидки на личные доходы налогоплательщиков; система ускоренной амортизации; инвестиционный налоговый кредит; льготы отдельным отраслям и компаниям; скидки на прибыль малого бизнеса и убыточных предприятий; вычеты из налоговой базы расходов на научные исследования; льготы при обложении доходов от прироста капитала; льготы, стимулирующие частные инвестиции в акции, а также предприятиям, создающим рабочие места, иностранным инвесторам в оффшорных зонах, налоговых гаванях и др.);

• методы, связанные с гармонизацией и унификацией национальных налоговых систем (согласование налоговых законодательств, унификация ставок по ведущим видам налогов, структур налогообложения, механизмов изъятия налогов, состава налогооблагаемых доходов).

Вопросы и задания для самопроверки

1. Какова роль финансовой системы в рыночной экономике?

2. Каковы функции и структура бюджетной системы?

3. В чем суть понятия “бюджетный федерализм” и каковы формы его проявления?

4. В чем состоит экономическая сущность налогов и каковы их функции?

5. Назовите преимущества и недостатки прямых и косвенных налогов.

6. В чем отличие между “структурным” и “циклическим” дефицитом государственного бюджета?

7. Объясните взаимосвязь бюджетного дефицита и государственного долга.

8. В чем состоит содержание фискальной политики и каковы инструменты ее осуществления?

Основные категории и понятия

1. Финансы.

2. Финансовая система.

3. Бюджет.

4. Бюджетная система.

5. Бюджетная классификация.

6. Бюджетное устройство.

7. Консолидированный бюджет.

8. Бюджетный федерализм.

9. Государственный бюджет.

10. Бюджетный дефицит.

11. Государственный долг.

12. Налоги.

13. Налоговая система.

14. Бюджетно-налоговая (фискальная) политика.

15. Бюджетно-налоговый механизм.

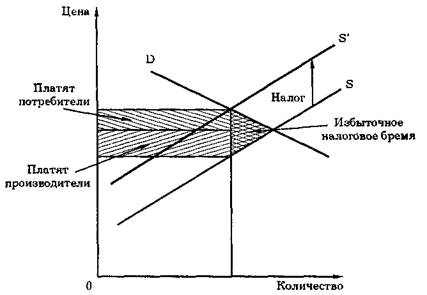

Теория эластичности имеет важное значение для определения экономической политики фирм и правительства. Это наглядно видно на примере налоговой политики государства. Допустим, государство вводит определенную (фиксированную) сумму налога на единицу товара, что равносильно смещению кривой предложения S вверх до S' (см. рис. 3—24).

Рис. 3—24. Распределение налогового бремени

Сумма налога распределяется между потребителями и производителями, а также включает избыточное налоговое бремя, являющееся омертвленными издержками, которые представляют чистую потерю для общества. Эластичность при этом играет большую роль, так как позволяет определить, какую часть налога выплачивают предприниматели, а какую — потребители.

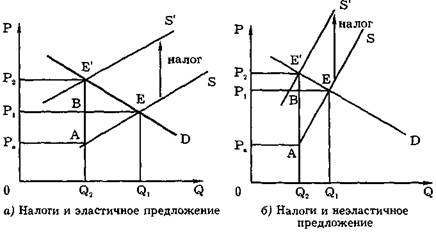

В случае эластичного спроса большая часть налога выплачивается производителем, в случае неэластичного спроса — потребителем (сравним разделение отрезка АЕ' на АВ и BE' в первом случае и во втором на рис. 3—25).

Подобное явление легко объяснить, так как в случае эластичного спроса потребители при росте цены на данный товар будут стремиться переключить свой спрос на товары-субституты. В случае неэластичного спроса это будет сделать гораздо труднее.

Наоборот, если предложение эластично, большая часть налога падает на потребителей, а если неэластично — то на производителей (см. рис. 3—26). Это и понятно. Эластичность предложения означает, что производители без труда смогут переключить свои ресурсы на производство какого-либо другого товара или услуги. В случае неэластичного предложения переаллокация ресурсов происходит медленнее и с большим трудом, поэтому больше всего от налога пострадают производители.

|

Гибкость цен - в экономической науке - поведение цен, при котором они мгновенно изменяются в ответ на сдвиги в совокупном предложении и совокупном спросе на товарных и факторных рынках.

Гибкость цен является механизмом, который позволяет быстро выводить экономику из рецессии и состояния высокой безработицы.

При этом гибкость цен на конечную продукцию и на факторы производства различна. Наименее гибки цены на рабочую силу, особенно в сторону понижения.

| Распределение налогового бремени - распределение доли в оплате налога на продаваемый товар или услугу, приходящийся на потребителей или на производителей. |

Адам Смит сформулировал четыре основополагающих, ставших классическими, принципа налогообложения, желательных в любой системе экономики:

1) Подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под покровительством и защитой государства..

2) Налог, который обязывается уплачивать каждое отдельное лицо должен быть точно определен (срок уплаты, способ платежа, сумма платежа).

3) Каждый налог должен взиматься тем способом или в то время, когда плательщику удобнее всего оплатить его.

4) Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из кармана народа как можно меньше сверх того, что он приносит казне государства. (Налог может брать и удерживать из кармана народа гораздо больше, чем он приносит казне, если, например, его сбор требует такой армии чиновников, жалованье которых будет поглощать значительную часть суммы, которую приносит налог.)

На основе четырех принципов Адама Смита налогообложения к настоящему времени сложились два реальных принципа (концепции) налогообложения. Первый, физические и юридические лица должны уплачивать налоги, пропорционально тем выгодам, которые они получили от государства..Второй принцип предполагает зависимость налога от размера получаемого дохода, т.е. физические и юридические лица, имеющие более высокие доходы, выплачивают и большие налоги и наоборот.

Дата добавления: 2015-04-18 ; просмотров: 3 ; Нарушение авторских прав

Представитель кембриджской школы Маршалл развил идею о равновесном характере рыночной цены как инструменте регулирования категорий спроса и предложения в пределах некоего устойчивого центра колебаний текущих цен (ценовой осциллятор). Для характеристики меры относительного реагирования уровня спроса на изменение ценового фактора исследователь развил понятийный и вычислительный аппарат теории эластичности. Он впервые поставил эластичность спроса в зависимость не только от изменения цены с учетом ее исходного уровня, но и от способности данного товарного блага удовлетворить конкретную потребность и даже от интенсивности возникшей потребности. [c.220]

Теория эластичности не свободна от недостатков, поскольку в течение короткого времени обменный курс менее эластичен, чем за длительное время, а кроме того постоянно возникают дополнительные факторы, влияющие на справедливость этой теории. [c.17]

Теория эластичности утверждает, что обменный курс представляет собой не что иное, как такую цену иностранной валюты, при которой поддерживается равновесие платежного баланса. Например, если импорт из страны А велик, торговый баланс слаб. Соответственно, возрастает обменный курс, вызывая рост экспорта из страны А и связанного с этим доходов наряду с падением доходов зарубежного партнера. Как только рост внутренних доходов (в стране А) вызовет рост внутреннего потребления как отечественных, так и зарубежных товаров и, соответственно увеличение спроса на иностранную валюту, падение зарубежных доходов (в стране В) повлечет за собой падение потребления в стране В отечественных и зарубежных товаров и снижение спроса на отечественную валюту. [c.37]

Другой подход к описанию природы валютного курса - теория эластичности - связан с объяснением реакции торгового баланса на изменения валютного курса и с другой стороны, с объяснением отклонений валютного курса через изменения, претерпеваемые торговым балансом. Согласно теории эластичности, валютный курс есть просто та цена обмена иностранной валюты, которая поддерживает торговый баланс в равновесии. Величина изменения обменного курса, возникающего как реакция на отклонения в торговом балансе, зависит полностью от эластичности спроса по изменению цен. Поэтому если спрос является неэластичным по цене, то падение импорта и рост экспорта будут небольшими, следовательно, обменный курс должен расти значительно, чтобы скомпенсировать торговый дисбаланс. С другой стороны, если спрос эластичен по цене, то падение импорта и рост экспорта велики, так что достаточно небольшого изменения валютного курса. [c.26]

Сложность применения теории эластичности к реальному рынку связана с тем, что валютные курсы обладают совсем не одинаковой эластичностью, в частности, краткосрочные курсы (слот) очевидно менее эластичны, чем долгосрочные. Кроме того, могут быть различные причины, вызывающие резкие изменения краткосрочных курсов, которые сами по себе меняют правила игры. Все эти соображения эластичности безусловно интересны с точки зрения выявления факторов, влияющих на обменные курсы, хотя конкретных соображений о реакциях валютных курсов усмотреть здесь сложно. Более подробное изложение концепции эластичности можно найти во всех учебниках макроэкономики. [c.27]

Теория эластичности спроса и предложения имеет важное практическое значение. Проиллюстрируем ее применение на конкретных примерах. Увеличение производственных издержек толкает предприятие на повышение цены продукции. Что-произойдет со сбытом Снизится ли он значительно или вообще не изменит- [c.195]

Другим примером практического использования теории эластичности является государственная налоговая политика. При введении косвенных налогов государство преследует цель увеличить объем налоговых поступлений в бюджет для перераспределения ресурсов в экономике, перераспределения доходов населения и поддержки малоимущих, развития социальной сферы, инфраструктуры, обороны и т.п. Однако в зависимости от эластичности спроса и предложения на отдельные виды товаров и услуг налоговое бремя будет распределяться по-разному между производителями и потребителями продукции. [c.198]

Теория эластичности углубляет понимание процесса адаптации рынка к изменениям в основных факторах, определяющих спрос и предложение. [c.35]

Теория эластичности спроса на труд. Прямая и перекрестные эластичности спроса на труд по заработной плате. Влияние эластичности на величину совокупного фонда заработной платы. [c.135]

Теория эластичности имеет практическое значение и для фирм и для государства. [c.34]

Теория эластичности должна учитываться в государственной налоговой политике. При введении косвенных налогов будут по-разному реагировать разные субъекты рынка. Косвенные налоги увеличивают равновесные цены, т.к. они включаются в итоговую цену товара. Реакция потребителей будет разной в зависимости от эластичности спроса на товар, если эластичность высока, то повышать цену на этот товар бессмысленно, от покупки товара откажутся и государство вообще ничего не получит. [c.34]

Учет теории эластичности в налоговой политике позволяет более равномерно распределить налоговое бремя между производителями и потребителями или его регулировать, перераспределять если увеличивается цена на товары первой необходимости (спрос на которые наименее эластичен), то налоговое бремя ложится на потребителя если налоги увеличиваются на товары не первой необходимости, с высокой эластичностью, например на мебель, то высокая цена на них не устроит покупателей и товар перестанут брать, поэтому продавец вынужден снижать долю своей прибыли в итоговой цене на товар и таким образом оплачивать налог. Однако в связи с этим производство сворачивается, т.е. "душится". [c.34]

Теория эластичности спроса и предложения имеет важное практическое значение. Проиллюстрируем применение этой теории на конкретных примерах. [c.69]

Теория эластичности спроса и предложения имеет важное практическое значение. Эластичность спроса является важным фактором, влияющим на ценовую политику фирмы. Другим примером фактического использования теории эластичности является государственная налоговая политика, а также политика в области занятости. [c.31]

В микроэкономике спросу посвящены теория спроса и предложения, теория эластичности спроса и предложения, теория потребительского выбора и вся микроэкономика иначе называется теорией цен. Выделим из всего многообразия вопросов, связанных со спросом, только те, что определяют виды формирования спроса и факторы воздействия на него, с тем чтобы продемонстрировать реальность и необходимость их использования как инструментов управления. Поскольку ценность — это категория духовного мира, то ее корректнее заменить на полезность и тогда полезность в спросе продукции приобретает сущностное, качественное и количественное выражение. Сущностное выражение ценности полиграфической продукции проявляется в определенных свойствах и характеризуется теми параметрами, которыми предприятие наделяет этот вид продукции и по которым покупатель, заказчик выбирает ее. Качественное выражение полезности определяется адекватностью возможностей технологии изготовления продукции существенным параметрам полезных свойств продукции, а практически — качеством продукции или соответствием заявленных характеристик продукции реальным полезным свойствам. Первое и второе влияет на третье — количественное выражение благ (полезных свойств) в спросе, т. е. количество приобретаемых единиц продукции. [c.113]

Колебания и изменения эластичного спроса Прогнозировать и учитывать в планах деятельности предприятия на основе теории эластичности спроса [c.269]

Как на практике используется теория эластичности спроса и предложения [c.19]

В недавнем прошлом некоторые экономисты считали, что разные варианты определения отражают разные теории счета текущих операций, в том числе многопериодную теорию, делающую акцент на сбережения и инвестиции теорию эластичности, выделяющую факторы, от которых зависят экспорт и импорт теорию поглощения, подчеркивающую роль параметров поглощения в сравнении с доходом, и т.п. Однако споры между представителями различных течений экономической мысли оказались бесплодными. Все теории в равной степени правомерны и связаны между собой простыми тождествами. Не существует отдельной "многопериодной" теории или "торговой теории" применительно к счету текущих операций. Каждый из подходов при надлежащей его трактовке является частью более общей концепции. [c.191]

Для индивида, следовательно, чисто спекулятивный мотив подразумевает кривую предпочтения ликвидности в ее прерывистой (ступенчатой) форме, представленной на рис. 9.2. Эта теория эластичности спроса на деньги по проценту основывается на оценке индивидом имеющихся возможностей при разных процентных ставках он максимизирует полезность, применяясь к различным линиям возможностей. Однако критики данного положения считают ее слишком хрупкой теоретической основой для предпочтения ликвидности. Главная ее слабость кроется в ее предположении, будто человек, не будучи сторонником диверсификации, станет хранить свой портфель либо в виде денег, либо в виде облигаций, но пи в коем случае не в двух этих формах. Между тем теория эластичности трансакционного спроса на деньги по проценту и спроса из предосторожности снимает это возражение. [c.346]

При оценке теории важно помнить, что она не может быть справедливой абсолютно для всех случаев. Это относится к любой отрасли науки. Например, закон Бой-ля в физике устанавливает взаимосвязь между объемом, температурой и давлением газа. Закон основан на предположении, что отдельные молекулы газа ведут себя подобно крохотным эластичным биллиардным шарам. В на- [c.13]

Дальнейшее развитие теории паритета покупательной способности шло по линии присоединения дополнительных факторов, влияющих на валютный курс и приведение его в соответствие с покупательной способностью денег. В их числе вводимые государством торговые и валютные ограничения, динамика кредита и процентных ставок. Дж. М. Кейн ввел дополнительные факторы психологические и движение капиталов. А. Маршалл добавил понятия лага и эластичности спроса по отношению к цене (так называемый эластичный подход). [c.55]

А. Вагнер в разработке принципов построения системы налогообложения руководствовался как классическими установками, так и финансово-хозяйственными соображениями о рациональности налоговой системы. Он сформулировал девять основных правил, которые объединил в четыре группы. Первая — это финансовые принципы организации налогообложения, предопределенные теорией коллективных потребностей достаточности и эластичности обложения. Вторая группа — народнохозяйственные принципы надлежащий выбор [c.33]

Д. Рикардо, продолжатель экономического учения А. Смита, в своих Началах политической экономии развивал идеи о реакциях на цену спроса и предложения различных категорий благ в увязке со взиманием налогов. Установленные им зависимости, складывающиеся со временем в закономерности, были названы позже исследованиями эластичности спроса и предложения. В главе 10 Д. Рикардо развивает теорию о том, что бремя налогов на ренту не может быть просто переложено на покупателя, потому что это налог на фактор, предложение которого фиксировано. Только при варьировании предложения бремя налога [c.98]

К экономическим теориям оценки потребительского поведения можно отнести теорию предельной полезности и теорию эластичности потребления и спроса. Основатели первой (У. Дже-ванс, Л. Вальрас, К. Менгер, Э. Бэм-Беварк и др.) рассматривали поведение потребителя как поиск наибольшей полезности в приобретении тех или иных материальных благ (он как бы уподобляется предпринимателю, желающему получить больше прибыли). Рыночная цена благ определяется в конечном счете степенью полезности товара и для потребителя, и для продавца. Пока на рынке оценки полезности товара со стороны продавца ниже, чем оценки покупателя, обмен идет беспрепятственно. Процесс обмена продолжается до тех пор, пока не встречается так называемая предельная пара (продавец и покупатель), чьи оценки полезности, выраженные в деньгах, совпадают. Оценка полезности товара этой последней Пары и есть та предельная по- [c.193]

Теория эластичного по проценту трансакционного спроса позволяет преодолеть главное возражение против теории чисто спекулятивного спроса, поскольку максимизирующий полезность индивид станет держать диверсифицированный портфель, включающий и деньги, и облигации. Построенная Тобином модель (Tobin, 1958, 1965с), модель спроса на деньги, исключающего риск, обладает таким же преимуществом перед теорией чисто спекулятивного спроса, и, поскольку она основывается на реакции на наличие риска при хранении портфеля, ее можно рассматривать как усовершенствование первого варианта кейнсианской теории диктуемого предосторожностью спроса, охарактеризованной выше. На рис. 10.9 представлены элементы модели Тобина. [c.356]

До сих пор мы поэтому имели дело с тремя разными посткейнсианскими трактовками эластичного по проценту спроса на деньги, причем логичный человек не будет одновременно следовать каким-либо двум из этих трех трактовок. В данном разделе мы возьмем важнейшие элементы каждой модели и объединим их, используя для выяснения результатов диаграмму портфельного анализа, состоящую из трех квадрантов. При объединении этих элементов достигается унифицированная кейнсианская теория эластичного по проценту спроса на деньги, учитывающего следующие факторы расхождения между текущей и ожидаемой ставкой процента (из спекулятивной модели) вероятностное распределение ожидаемой процентной ставки (из модели предосторожности) и наличие издержек при осуществлении финансовых сделок (из трансакционной модели). [c.366]

Для получения математической зависимости определения коз ента разбухания к от параметров, характеризующих процесс эластичного восстановления струи экструдата при свободной экструзии в призматических каналах, использовали метод анализа теории размерностей с учетом коэффициентов формы сечения каналов, которая имеет [c.113]

Опыт развития государства с развитой рыночной экономикой показывает, что сельское хозяйство и продовольственный рынок не является саморегулируемыми отраслями экономики, ибо спрос на продовольствие характеризуется низкой эластичностью, которая присуща и сельскому хозяйству в целом как отрасли весьма консервативной. В то же время цены на рынке продовольствия чрезвычайно эластичны и подвержены большим колебаниям. Это давно и хорошо известно в теории рынка. Теория рынка рекомендует государственное регулирование цен на агропродукцию, ибо иначе последние из-за крайне высо- [c.95]

Первое направление — теория подвижных паритетов или мане-врируемого стандарта — разработано И. Фишеров и Дж. М. Кейнсом. Американский экономист Фишер предлагал стабилизировать покупательную способность денег путем маневрирования золотым паритетом денежной единицы. Его проект эластичности доллара был рассчитан на золотую валюту. В отличие от Фишера Кейнс защищал эластичные паритеты применительно к неразменным кредитным и бумажным деньгам, так как считал золотой стандарт пережитком прошлого. Кейнс рекомендовал снижать курс национальной валюты в целях воздействия на цены, экспорт, производство и занятость в стране, для борьбы за внешние рынки. Эти рекомендации были использованы Великобританией и другими странами с 30-х годов. [c.56]

Проблемы распределения налогового бремени рассматривались с XVII в. меркантилистами, суждения которых о распределении налоговой нагрузки в обществе положили основу теории переложения налогов. А. Смит во второй главе книги V [75] в своем обосновании теории податной системы и трех административных принципов взимания налогов увязал налоговое бремя с рентой, которую получает постоянный хозяин недвижимого источника дохода. Все налоги, по его мнению, в конечном итоге взимаются с землевладельцев. А. Смит, не одобряя теорию физиократов единого налога , склоняется к идее рентного налогообложения. Налоги на заработную плату он ставит в зависимость от эластичности предложения труда. В заключительном разделе второй главы книги V содержатся предположения о зависимости между эластичностью спроса на отдельные товары по их ценам и налогами, этот раздел так и называется Налоги на предметы потребления . Ценность идеи А. Смита заключается в том, что он совершенно правильно увязывал экономическую природу налогообложения с добавочным рентным доходом. Его идея о налогообложении соразмерно ренте развивается отечественными учеными Д. Орловым, В. Фроловым и другими противниками налогообложения конечных стоимостных результатов производства. [c.98]

Описание презентации по отдельным слайдам:

Практическое применение теории эластичности

Решим задачу: Фирма повысила цены на 10%, в результате объем продаж сократился на 20%. Как изменилась выручка?

Простой способ увеличить доход продавца Чем можно объяснить такой результат? Всегда ли он бывает неожиданным?

Зависимость изменения цен и дохода от типа эластичности спроса

Вывод 1 Теория эластичности позволяет верно определить ценовую стратегию фирмы

Определение налоговой политики государства косвенные налоги – один из источников дохода государственного бюджета; косвенный налог включается в цену товара; какие товары следует облагать налогом? какие надо освободить от обложения?

Вывод 2 налоговые поступления тем больше, чем более неэластичен спрос; неэластичным спросом характеризуются товары первой необходимости и «статусные» товары косвенные налоги имеет смысл вводить для дорогих «престижных» товаров, а также спиртных напитков и сигарет

Распределение налогового бремени между продавцами и покупателями

При эластичном спросе потери продавца больше, чем потери покупателя Примечание. Вертикальная штриховка – доля покупателя Горизонтальная штриховка – доля продавца Косая штриховка – потери общества от недопроизводства товара и ухода потребителя с рынка

При неэластичном спросе потери покупателя больше, чем потери продавца

При эластичном предложении потери покупателя больше, чем потери продавца

При неэластичном предложении потери продавца больше, чем потери покупателя

Вывод 3 На конкурентном рынке степень переноса налога определяет эластичность спроса и предложения. В общем случае налог на потребителя или продавца переносится не полностью Доля покупателя в налоге выше в случае неэластичного спроса и эластичного предложения Доля продавца выше в случае эластичного спроса и неэластичного предложения

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

- Василенко Марина ВадимовнаНаписать 2086 30.03.2016

Номер материала: ДВ-568889

- Обществознание

- 10 класс

- Презентации

- Свидетельство каждому участнику

- Скидка на курсы для всех участников

-

30.03.2016 1575

-

30.03.2016 758

-

30.03.2016 1798

-

30.03.2016 2671

-

30.03.2016 2023

-

30.03.2016 803

-

30.03.2016 1073

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Читайте также: