Таможенные пошлины в оэз

Опубликовано: 16.05.2024

Процедура свободной таможенной зоны

Статья 10 Соглашения дает определение свободной таможенной зоны. «Свободная таможенная зона - таможенная процедура, при которой товары размещаются и используются в пределах территории СЭЗ или ее части без уплаты таможенных пошлин, налогов, а также без применения мер нетарифного регулирования в отношении иностранных товаров и без применения запретов и ограничений в отношении товаров таможенного союза».

Иностранные товары, помещенные под таможенную процедуру свободной таможенной зоны, сохраняют статус иностранных товаров. Таким образом, юридическое лицо, государственная регистрация которого осуществлена в Калининградской области, ввозя на территорию ОЭЗ импортные товары и помещая их под таможенную процедуру свободной таможенной зоны, на основании статьи 9 Соглашения освобождается от уплаты импортных пошлин и НДС, уплачиваемого при ввозе импортных товаров. Кроме того, на такие товары не распространяются меры нетарифного регулирования.

В соответствии со статьей 13 Соглашения, в отношении товаров, помещенных под таможенную процедуру свободной таможенной зоны, допускается совершение любых операций, в том числе:

- складирование (хранение, накопление, дробление) товаров;

- операции по погрузке (разгрузке) товаров и иные грузовые операции, связанные с хранением;

- операции, необходимые для сохранности товаров, а также обычные операции по подготовке товаров к транспортировке, включая дробление партии, формирование отправок, сортировку, упаковку, переупаковку, маркировку, операции по улучшению товарных качеств;

- операции, предусматривающие совершение сделок по передаче прав владения, пользования и (или) распоряжения этими товарами;

- операции по переработке (обработке) товаров, в результате проведения которых товары теряют свои индивидуальные характеристики, и (или) по изготовлению товаров (включая сборку, разборку, монтаж, подгонку), а также операции по ремонту товаров;

Товары, помещенные под процедуру свободной таможенной зоны, сохраняют свой статус - иностранные товары остаются иностранными, а товары таможенного союза - товарами таможенного союза. Определение статуса товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, регулируются статьей 19 Соглашения. При этом, определение статуса товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны резидентами, зарегистрированными до 1 января 2012 года, в соответствии со статьей 19 Соглашения осуществляется до 1 января 2017 года. Определение статуса товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны лицами, государственная регистрация которых осуществлена в Калининградской области, и которые по состоянию на 1 апреля 2006 года осуществляли деятельность на основании Федерального закона Российской Федерации от 22 января 1996 года № 13-ФЗ «Об Особой экономической зоне в Калининградской области», в соответствии со статьей 19 Соглашения осуществляется до 1 апреля 2016 года.

Товар, изготовленный (полученный) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, признается товаром таможенного союза, если в результате осуществления операций по изготовлению (получению) товара выполняется одно из следующих условий:

- произошло изменение классификационного кода товара по единой Товарной номенклатуре внешнеэкономической деятельности таможенного союза на уровне любого из первых четырех знаков;

- процентная доля стоимости иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, не превышает фиксированной доли в цене конечной продукции, или добавленная стоимость достигает фиксированной доли в цене конечной продукции;

- в отношении товара выполнены условия, производственные и технологические операции, достаточные для признания товара, изготовленного (полученного) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, товаром таможенного союза.

Товар, изготовленный (полученный) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, не признается товаром таможенного союза, если в отношении товара осуществлены только те операции, которые не отвечают критериям достаточной переработки, независимо от выполнения иных условий.

Изменение классификационного кода товара по единой Товарной номенклатуре внешнеэкономической деятельности таможенного союза на уровне любого из первых четырех знаков не применяется в качестве критерия достаточной переработки товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, в случае если в отношении товаров установлен перечень условий, производственных и технологических операций, достаточных для признания товара, изготовленного (полученного) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, товаром таможенного союза.

При вывозе иностранных товаров, помещенных под процедуру свободной таможенной зоны, товаров, получивших статус товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, с территории ОЭЗ в Калининградской области импортные пошлины и НДС подлежат уплате в размерах, соответствующих суммам импортных пошлин и НДС, которые подлежали бы уплате при помещении этих товаров под таможенную процедуру выпуска для внутреннего потребления.

Вывоз товаров, получивших статус товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны и получивший статус товаров таможенного союза, на территорию Таможенного союза резидентами, зарегистрированными до 1 января 2012 года, и юридическими лицами, государственная регистрация которых осуществлена в Калининградской области, и которые по состоянию на 1 апреля 2006 года осуществляли деятельность на основании Федерального закона Российской Федерации от 22 января 1996 года № 13-ФЗ «Об Особой экономической зоне в Калининградской области» производится без уплаты каких-либо таможенных пошлин и НДС.

В статье рассматриваются: требования таможенного, валютного и внешнеторгового регулирования, которые необходимо выполнить при перемещении товаров через таможенную границу; таможенные льготы и преимущества компании, занимающейся организацией производства товаров в России; помощь, которую российское предприятие может получить от государства, выходя на внешний рынок с высокотехнологичной продукцией.

Ввоз технологического оборудования

Все товары, перемещаемые через таможенную границу, подлежат таможенному декларированию. Таможенная граница представляет собой пределы территории Таможенного союза, образованного Россией, Белоруссией и Казахстаном. На этой территории товары, произведенные в указанных странах, а также ввезенные из-за границы, прошедшие таможенное оформление и выпущенные для свободного обращения, могут перемещаться без таможенного контроля.

Обязанность по таможенному декларированию товаров возлагается на декларанта. По общему правилу таковым может выступать российское лицо, являющееся стороной контракта, в соответствии с которым товары перемещаются через таможенную границу. Таможенное декларирование может быть выполнено декларантом самостоятельно или с использованием услуг таможенного представителя (брокера) – российского юридического лица, включенного в реестр таможенных представителей, что подтверждается соответствующим свидетельством.

При таможенном декларировании подлежат уплате ввозные или вывозные таможенные пошлины, установленные в отношении соответствующих товаров, НДС, акцизы, а также сборы за совершение таможенных операций. Вместе с декларацией таможенному органу должны быть представлены документы, подтверждающие соблюдение запретов и ограничений, установленных в отношении перемещаемых товаров (например, сертификаты или декларация о соответствии, лицензии, заключения и т. д.).

Для того чтобы знать размер таможенных платежей, подлежащих уплате, и документов, необходимых для осуществления ввоза или вывоза конкретного товара, нужно определить его классификационный код в соответствии с Товарной номенклатурой внешнеэкономической деятельности Таможенного союза (ТН ВЭД ТС). Для этого могут потребоваться технические знания состава, свойств, функций товара и специальные знания правил классификации, а также принятых Федеральной таможенной службой (ФТС России) и Евразийской экономической комиссией (ЕЭК) классификационных решений, имеющих обязательную силу.

Так, машины для смешивания минеральных веществ с битумом классифицируются под кодом 8474 32 000 0 ТН ВЭД ТС, которому соответствует нулевая ставка ввозной таможенной пошлины. При этом НДС подлежит уплате по ставке 18% от таможенной стоимости (поскольку размер таможенной пошлины равен нулю). В качестве документа, подтверждающего соответствие требованиям безопасности, должна быть представлена декларация о соответствии. Если оборудование будет доставляться в несобранном или разобранном виде (например, если оно громоздкое и его разобрали для удобства транспортировки), то, возможно, его части (компоненты) нужно будет задекларировать как самостоятельные товары с уплатой таможенных платежей по ставкам, относящимся к их кодам по ТН ВЭД ТС, с представлением соответствующих разрешительных документов.

Избежать такого риска позволяет использование Правила 2а Основных правил интерпретации ТН ВЭД, согласно которому товар, представленный в несобранном, разобранном и даже некомплектном или незавершенном виде, может классифицироваться под своим кодом при условии, что после сборки он будет обладать основным свойством комплектного или завершенного товара.

Если же поставка отдельных частей оборудования будет осуществляться не одновременно, а несколькими партиями в течение продолжительного периода времени, или если эти части будут закупаться у разных поставщиков, то для декларирования под одним кодом ТН ВЭД, относящимся к оборудованию, без применения особой процедуры таможенного декларирования не обойтись. Такая процедура применима только к товарам, классифицируемым в товарных позициях 7308, 7309 00, 8701, 8702, 8704 10, 8705, 8709, 9301, 9406 00 (за исключением мобильных домов, подсубпозиция 9406 00 110 0) и в позициях групп 84–86, 88–90 ТН ВЭД при соблюдении следующих условий:

1) получение декларантом предварительного решения о классификации, которое выдается в этом случае только ФТС России;

2) осуществление поставки компонентов товара в адрес одного получателя в рамках заключенной им внешнеэкономической сделки (поставка частей оборудования по нескольким внешнеэкономическим контрактам возможна, но при условии, что каждая отдельно ввозимая товарная партия будет поставляться в рамках одного контракта);

3) декларирование ввозимого товара одному таможенному органу в соответствии с таможенной процедурой выпуска для внутреннего потребления.

Применение особой процедуры таможенного декларирования требует тщательной подготовки и согласованной, скоординированной работы всех вовлеченных в нее лиц (поставщиков, технических специалистов, логистов, перевозчиков и др.).

Ввоз товаров в качестве вклада в уставный капитал

Для функционирования завода может потребоваться и другое технологическое оборудование, классифицируемое по коду ТН ВЭД, которому соответствует ненулевая ставка пошлины. В этом случае декларантом может быть рассмотрена возможность применения льготы по таможенной пошлине в отношении товаров, ввозимых в качестве вклада иностранного инвестора в уставный капитал предприятия. В частности, инвестором может выступить специально созданная для этого компания, приобретающая соответствующее оборудование.

Оценивая выгоду применения такой льготы, нужно учитывать сложность данного мероприятия: необходимость двойной регистрации изменений, вносимых в устав (сначала о намерениях осуществления вклада, затем о результатах), получения заключения оценщика, а также ограничения на использование и распоряжение товаром (его нельзя продавать, в том числе за границу, или сдавать в аренду). Обязанность по уплате таможенной пошлины может возникнуть и в случае выхода иностранного инвестора из числа учредителей или участников организации.

Подготовка к применению данной льготы обычно требует не менее шести месяцев. Кроме того, декларант обязан предоставлять таможенному органу отчетность о таком товаре не реже одного раза в шесть месяцев или по требованию таможенного органа, что требует дополнительных административных усилий. Указанные ограничения и обязанности прекратят действовать по истечении пяти лет со дня выпуска товара таможенным органом, но он еще три года будет вправе проводить проверку их соблюдения в пределах пятилетнего срока. Если стоимость расходов на выполнение названных условий применения и соблюдения льготы близка к сумме таможенной пошлины, которую декларант может сэкономить за счет ее применения, или незначительно ниже ее, то не стоит тратить на это силы и время.

Приоритетный инвестиционный проект

Хозяйствующие субъекты партнеров России по Таможенному союзу (Беларуси и Казахстана) применяют также льготу по таможенной пошлине в отношении технологического оборудования, комплектующих и запасных частей к нему, сырья и материалов, ввозимых в рамках реализации инвестиционного проекта, соответствующего приоритетному виду деятельности (сектору экономики) государства – участника Таможенного союза. Данная льгота была введена по требованию Беларуси и Казахстана. Возможность ее применения обусловлена необходимостью установления во внутреннем (национальном) законодательстве определенных правил. Однако в России такие правила до сих пор не установлены, поэтому данная льгота не применяется. Это обусловлено тем, что исходя из обязательств России перед ВТО (к которой Россия присоединилась в 2012 г.), Российская Федерация не может предоставлять такие льготы вне рамок создания особых экономических зон (ОЭЗ).

Особые экономические зоны

Помимо налоговых льгот и обязательств государства по созданию инфраструктуры особые экономические зоны предусматривают возможность применения в отношении ввозимых товаров процедуры свободной таможенной зоны. В соответствии с данной процедурой технологическое оборудование, его компоненты и запасные части, а также сырье для производства продукции освобождаются при ввозе от уплаты таможенных пошлин и НДС, а также от применения мер нетарифного регулирования (в частности, от уплаты защитных, компенсационных и антидемпинговых пошлин). В отношении произведенной продукции в случае ее экспорта вывозные таможенные пошлины не подлежат уплате, а в случае выпуска в свободное обращение на территории Таможенного союза – подлежат, как и налоги, но по ставкам, относящимся к ввезенному сырью или произведенной продукции (при условии соблюдения критериев достаточной переработки), по выбору декларанта (в зависимости от того, что ему выгоднее с финансовой точки зрения).

Для применения указанных таможенных льгот организация должна быть зарегистрирована на территории соответствующей особой экономической зоны в качестве резидента и не иметь филиалов за ее пределами. Организации необходимо заключить соглашение с Минэкономразвития России, и сумма ее инвестиций должна быть не менее 4,5 млн долларов. США, из которых 1,5 млн будут проинвестированы в течение первого года после подписания соглашения.

В России создано уже семь особых экономических зон промышленно-производственного типа, не считая ОЭЗ в Калининградской и Магаданской областях, а также в Крыму. В настоящее время рассматривается возможность создания еще двух.

Освобождение от уплаты НДС в отношении технологического оборудования, аналоги которого в России не производятся

Для применения данной льготы оборудование должно быть указано в перечне, утверждаемом Правительством РФ. Такой перечень постоянно изменяется и пополняется. В связи с этим можно инициировать внесение в него определенных дополнений в случае, если необходимое для приобретения оборудование производится только за границей.

Особенности определения таможенной стоимости технологического оборудования

Особенности определения таможенной стоимости технологического оборудования могут возникнуть, если его разработка осуществляется за рубежом и ее стоимость, оплачиваемая российским предприятием, не входит в стоимость технологического оборудования. В этом случае при определении таможенной стоимости оборудования его цена должна быть дополнена расходами на разработку.

Если ввоз оборудования осуществляется в качестве вклада в уставный капитал, метод определения таможенной стоимости по стоимости сделки не может быть применен, поскольку оборудование не является предметом купли-продажи. Обычно в силу уникальности оборудования и цели его ввоза таможенная стоимость определяется по резервному методу на основе заключения независимого оценщика и (или) договора страхования в случае его заключения.

Если собственником прав на «секретную формулу» нанобитума и способ его производства (изобретение / ноу-хау), товарный знак и (или) коммерческое обозначение выступает иностранное лицо, а российское предприятие будет использовать указанные права на основании лицензионного договора, предусматривающего выплату вознаграждения (роялти), у таможенных органов могут возникнуть вопросы по включению роялти в таможенную стоимость ввозимого технологического оборудования, а также сырья, используемого для производства нанобитума. Подобные лицензионные платежи подлежат включению в таможенную стоимость только при соблюдении условий, установленных таможенным законодательством. Оценка их соблюдения в каждом конкретном случае может быть произведена только после изучения всех обстоятельств, включая договорные отношения между правообладателем и лицензиатом, продавцом и покупателем, правообладателем и производителем.

Таможенные процедуры переработки

Для компаний, размещающих производство в России, могут представлять интерес таможенные процедуры переработки на таможенной территории и для внутреннего потребления. Такие процедуры предусматривают полное условное освобождение от уплаты таможенных пошлин и налогов в отношении ввозимого сырья для производства. При этом условием процедуры переработки на таможенной территории является вывоз произведенной продукции за пределы Таможенного союза, но без уплаты вывозных таможенных пошлин. Последнее обстоятельство может оказаться весьма существенным, если такие пошлины установлены в отношении производимой продукции, например, битумных смесей на основе природного или нефтяного битума, асфальтовых смесей для дорожных покрытий, классифицируемых под кодом 2715 00 000 0 (ставка вывозной таможенной пошлины – 2,5% от таможенной стоимости).

Таможенная процедура переработки для внутреннего потребления направлена на стимулирование импортозамещения, т. е. импорта производства вместо импорта товаров. Она позволяет ввозить сырье и комплектующие без уплаты таможенной пошлины. Таможенная пошлина уплачивается по ставке, применяемой к продукции, произведенной из таких комплектующих. Соответственно, если ставка на готовое изделие нулевая, то таможенная пошлина не уплачивается ни в отношении ввозимых сырья и комплектующих, ни в отношении произведенной продукции. НДС при ввозе сырья и комплектующих уплачивается, но в соответствии с налоговым законодательством впоследствии может быть возмещен.

Основными условиями применения рассмотренной таможенной процедуры является включение соответствующего сырья в перечень, утверждаемый Правительством РФ, а также превышение суммой таможенной пошлины за ввозимое сырье суммы таможенной пошлины за произведенную продукцию (что гарантированно соблюдается при нулевой ставке пошлины в отношении последней).

Требования валютного контроля

При заключении российским предприятием с иностранным лицом договора, предусматривающего перемещение через государственную границу РФ товаров общей стоимостью выше 50 тыс. долларов США в эквиваленте, у российского предприятия возникает обязанность открыть в обслуживающем его банке паспорт сделки. Такой паспорт должен быть открыт в отношении каждого внешнеторгового контракта (договора). Открытие паспорта сделки и последующее предоставление в банк форм отчетности (справок о валютных операциях и справок о подтверждающих документах) является обязательным условием, без соблюдения которого нельзя осуществить платеж за рубеж или получить оплату от нерезидента без каких-либо санкций.

Паспорт сделки должен быть открыт не позднее даты регистрации таможенной декларации, в которой заявлен товар, являющийся предметом соответствующего договора.

Для оплаты в иностранной валюте организация обязана представить в банк справку о валютной операции, инвойс, выставленный иностранным контрагентом, и запрос на совершение платежа в иностранной валюте.

Справка о подтверждающих документах должна быть представлена в банк в течение 15 дней с даты регистрации таможенной декларации или выпуска товаров таможенным органом (в зависимости от того, какая дата является более поздней).

Кроме того, на резидента возлагается обязанность по обеспечению возврата денежных средств, уплаченных нерезиденту за поставляемые товары, в случае если таковые не ввезены в установленный договором срок, а также валютной выручки, подлежащей уплате за поставленные на экспорт товары.

Действующим законодательством предусмотрена административная ответственность за нарушение процедуры и сроков открытия паспорта сделки и представления форм отчетности, а также за невыполнение требований по репатриации валютной выручки. В целях минимизации таких рисков могут быть приняты следующие меры:

- возложение на банк в договоре обязанности по открытию паспорта сделки и заполнению форм отчетности;

- включение в договор поставки положений, предусматривающих применение к нерезиденту штрафных санкций за нарушение срока поставки товаров / оплаты товаров, поставленных на экспорт;

- назначение работника организации, ответственного за своевременное оформление паспорта сделки и представление форм отчетности, а также за осуществление контроля над соблюдением иностранным контрагентом срока доставки / оплаты товаров, включая ведение предупредительной и претензионной переписки, подготовку проектов дополнительных соглашений к контракту о переносе срока;

- утверждение внутренней инструкции по документообороту, включая взаимодействие с банком.

Поддержка экспорта

Государственная финансовая поддержка экспорта выражается в предоставлении Внешэкономбанку субсидий на кредитование иностранных покупателей российской высокотехнологичной продукции по конкурентным ставкам, а также на финансирование российских экспозиций на международных выставках. Несырьевой экспорт является объектом поддержки специально созданного Российского агентства по страхованию экспортных кредитов и инвестиций (ЭСКАР). Оно страхует риски неплатежа иностранными покупателями российской продукции. При этом применяются два основных подхода:

1) страхование кредита поставщика (защищает российских экспортеров, а также банки, предоставляющие им финансирование, от риска неплатежа иностранного покупателя);

2) страхование кредита покупателю (защищает российский или иностранный банк от риска невозврата кредита, предоставленного иностранному заемщику для оплаты по контракту за товары, экспортируемые из России).

Отечественные предприятия, выходящие на внешние рынки, могут получить информационную поддержку в торговых представительствах, подчиненных Минэкономразвития России, а также в недавно созданном Минпромторгом России Аналитическом центре по поддержке экспорта. При выявлении барьеров, препятствующих выходу отечественной продукции на рынки тех или иных государств или ставящих ее в неравные конкурентные условия, российские предприятия могут использовать механизмы ВТО для защиты от недобросовестной конкуренции.

За каждый ввоз или вывоз товара за установленные территориальные границы России обязательно должна уплачиваться таможенная пошлина. Существует определенный порядок уплаты и строгие правила расчета, льготы для определенной группы стран при вывозе товара, а также ставки вывозных таможенных пошлин, которые имеют конкретный размер в 2021 году (ежегодно вносятся изменения).

Структура таможенный платежей

Общая информация о вывозных пошлинах

Одной из разновидностей существующих пошлин в 2021 году, уплачиваемых при вывозе с территории страны определенной товарной группы, является таможенная вывозная пошлина. Ее функция и общее назначение заключается в поощрении экспортирования и регулярном внесении средств в основной бюджет государства. Важно учитывать, что вывозные таможенные пошлины не устанавливаются на продукцию зарубежного происхождения.

В целом сборы, установленные на вывоз, нужны с целью осуществления управления торговым балансом рассматриваемой страны, как правило, это мера временного характера. Вывозные сборы назначаются как пошлины за такую продукцию, как произведения искусства или антикварные предметы, то есть определенную группу.

Ставки вывозных таможенных пошлин имеют право устанавливать правительства стран, находящихся в Евразийском экономическом союзе. Их размер указывается в специальном документе (Таможенном кодексе), а при отсутствии в нем какой-либо информации или интересующих сведений следует обратиться к законопроектам конкретного государства.

Некоторые ставки на товары, вывозимые с территории России, приведены в таблице.

| Наименование | Ставка, доллары |

| Семена подсолнечника, бобовые, семена горчицы массой в одну тонну | 20, но не меньше 30 |

| Природный газ в газообразном состоянии | 30 |

| Минеральные удобрения, в состав которых входят калий и фосфор | 7 |

| Удобрения в формах таблеток или любых других аналогичных формах с массой, не превышающей 10 кг | 5 |

| Шкуры крупного рогатого скота в необработанном виде, за 1 тонну | 500 |

| Необработанные лесоматериалы: хвойные породы, бук, эвкалипт, тополь (за куб. м) | не менее 4 |

| Алмазы в любой обработке, но без оправы | 6,5 |

| Платина в необработанном виде или порошковом | 6,5 |

| Лом черных металлов за одну тонну | 15 |

Установление пошлины на товары национального характера

Таможенная пошлина считается одним из основных инструментов, используемых определенной страной с целью регулирования отношений внешнеэкономического характера. Вводится он для того, чтобы ограничить приток импортных товаров. Это нужно для защиты производителей своей страны от конкуренции из-за границы. Бывают случаи, когда ограничить экспорт просто необходимо. Самый распространенный метод этого использование на национальную продукцию экспортной пошлины, начисляемой на продукцию, реализуемую иностранными производителями, и в дальнейшем вывозимую за границы государства, в котором товар может быть применен.

Для некоторых государств характерно установление экспортных пошлин на конкретный временной период. Это связано с нехваткой в стране сырья, что, соответственно, создает ограничение для вывоза продукции за пределы государства, так как высокая стоимость прежде всего влияет на конкурентоспособность товара. Применение или роль в торговле и политике вывозных таможенных пошлин проявляется, в первую очередь, в том, что страна может непосредственно влиять не только на межгосударственную экономику, но и обстановку в политике.

Яркий пример — это внутренние энергетические отношения России и Украины. Последняя не имеет возможности получения носителей энергии, поэтому значительным оказывается влияние тарифов России на регулирование потока рассматриваемого товара.

Экспортная тарификация используется, как правило, государствами с переходным типом экономики или развивающимися странами. В некоторых государствах обложение налогами экспорта полностью исключается (с высокой развитостью в промышленности).

Примеры — Соединенные Штаты, а также Аргентина, в которых акценты проставляются на других регулировочных методах, называющихся нетарифными, к примеру, квотах или лицензиях.

Стоит учесть, что в России, как и во многих других странах, высокий таможенный барьер оказывает существенное влияние на прибыль производителя от экспортных операций, так как ее довольно тяжело поддерживать на должном уровне. Возможно даже торможение экспорта продукции, если установлены ставки пошлины, которые значительно превышают доход от планируемой сделки. По этой причине всегда должен производиться сравнительный анализ доходов с устанавливаемой ставкой. После такого сопоставления можно объективно указать на то, какого размера будет экспортная ставка пошлины.

Экспорт пошел: что Россия готова предложить Западу, кроме нефти, газа и оружия

Что используется для расчета

Расчет рассматриваемого вида пошлины проводится по данным на 2021 год о таможенной стоимости. Последняя может вычисляться по определенным показателям:

- Стоимости текущей сделки с продукцией, посланной на экспорт.

- Цене операции с однотипным товаром.

- Стоимости процесса с грузом подобного или однородного типов.

- Сумме цен.

- Разности стоимостей.

Расчет стоимости, который считается наиболее актуальным на сегодняшний день, проходит по финансовой стороне сделки. В расчет должны обязательно входить данные о ставках к продукции на экспорт, которые напрямую зависят от разновидности груза.

Расчет ставки (адвалорная разновидность) происходит путем умножения ставки перенаправляемого за территорию страны товара на стоимость таможенного типа. Помимо этого, существуют и другие виды: комбинированные, а также специфические.

Примерный расчет первой рассматриваемой разновидности выглядит следующим образом:

- Организация отправляет на экспорт драгоценные камни, общая стоимость которых составляет 100 000 долларов.

- Ставка равняется 10 %.

- Соответственно, 10 000 долларов — это пошлина

Если расчет идет по ставке специфического типа, то ее необходимо умножить на налоговую базу. При экспорте 10 000 литров определенной марки алкогольного пива величина будет составлять за один литр один доллар, пошлина же будет равна 10 000 долларов. Если же расчет проходит по ставке комбинированного типа, то выбирается большая пошлина из расчетов величин ставок двух предыдущих видов.

В целом можно подвести итог: расчет пошлин осуществляется путем определения величин ставки и стоимости.

Государство определяет ставки, а от их типа зависит и способ расчета. На абсолютно каждый товар определяется собственная величина ставки, а размер пошлины за счет разнообразных льгот и установленных квот значительно уменьшается.

Таможенная процедура «Экспорт» (ЭК 10)

Существующие льготы по тарифам

Формы тарифных льгот в 2021 году предлагаются в разнообразных вариантах, основные из которых следующие:

- Льготы, на установление которых напрямую оказывает влияние конкретное государство, являющееся местом произведения товара: в случае с Российской Федерацией есть определенные преимущества для некоторых государств с режимом наибольшего благоприятствования в торговле (это, прежде всего, страны СНГ).

- Отмена пошлины в полной мере.

- Квоты.

- Возврат внесенной суммы пошлины.

- Снижение размера ставки.

Все льготы по тарифам носят общий характер, но иногда они устанавливаются и индивидуально.

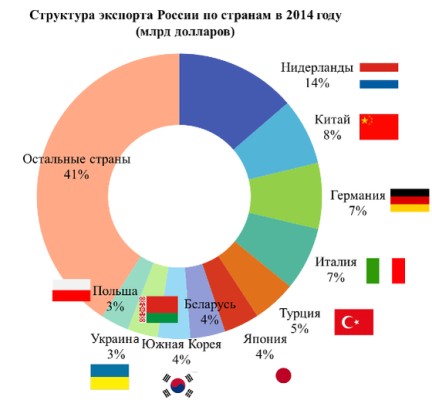

Структура экспорта России по странам

Выбранный порядок общего равенства необходим для соблюдения баланса между всеми участвующими в торговле и равенством. Кроме того, нельзя злоупотреблять льготами в ущерб государственному бюджету страны. Незапланированные расходы могут возникнуть при слишком частом их предоставлении, в результате чего средства в бюджет попадают не в полном объеме.

В Российской Федерации не облагаются пошлинами следующие вывозимые товары:

- Гуманитарная помощь.

- Продукция морского дела, добывающаяся лицами из РФ.

- Изделия пожарно-технические.

- Любые материалы для программ социально-экономического характера.

- Личные вещи лиц, представляющих зарубежное государство.

- Любая иностранная валюта.

Довольно нечастое явление для страны ввод экспортных пошлин. Если государство и считает необходимым принять эту меру, то только в целях стабилизации цен на внешнем рынке внутри страны. Это гарантирует безопасность существующих на территории государства ресурсов.

Регулярно устанавливают пошлины на вывоз развивающиеся страны, имеющие монополию на конкретную продукцию. Например, введена вывозная пошлина Абхазией на орехи.

Понятие о дополнительных расходах

При отсутствии установки налогов и пошлин на вывозимую продукцию в экспортном режиме их стоимость (таможенная) не может быть заявлена или определена. В этом случае в роли основы выступает указанная в контракте стоимость продукции, установленная для конкретного зарубежного покупателя.

Существуют и разные дополнительные расходы:

- Цена упаковочной тары, проводимых упаковочных работ и используемых при работе материалов.

- Прибыль от использования продукции, ее перенаправления или перепродажи, которые поступает косвенным или прямым путем и является частью прибыли покупателя.

- Вознаграждения, которые уплачиваются покупателем, брокерского и комиссионного типов.

- Налоги, не входящие в категорию платежей на таможне, которые взимаются на территории Российской Федерации, исключение составляют компенсируемые.

- Цена тары многооборотного типа, если она расценена как одно целое с вывозимой продукцией.

- Стоимость товаров или же услуг, использованных при производственном процессе вывозимой продукции и предоставленных по низкой стоимости (в некоторых случаях бывает и бесплатно).

- Платежи, связанные с лицензией, или же любые другие, направленные на применение интеллектуальной собственности.

В случаях безвозмездных поставок, то есть по отношению к вывозимой продукции отсутствует договор о покупке и продаже, стоимость определяется исходя из бухгалтерского отчета, включающего информацию о списании с баланса экспортируемой продукции.

Еще один способ – ориентирование на сведения о тратах компании, вывозящей товар на экспорт, а также сумму доходов организации, которая составляется из общей стоимости аналогичных или однотипных товаров, вывозимых с территории страны.

Существующий порядок уплаты

Все выплаты экспортно-таможенного характера осуществляются через казначейство Российской Федерации.

Кроме пошлин, на счет поступают и налоги на товары для индивидуального использования. Оплата производится в кассах таможенной организации: любое физическое лицо может оплатить рассматриваемые налоги и пошлины.

Существует и централизованный порядок уплаты, основанный на частях таможенного кодекса и ориентированный на выплаты пошлин и налогов на счета всей продукции, которая предлагается на ввоз в страну или вывоз с территории Российской Федерации. Причем устанавливается определенный временной период, за который таможенная декларация должна быть рассмотрена независимо от того, в какой орган таможни документ будет подан.

Выплата налогов и пошлин при централизованном порядке может быть осуществлена органами таможни, физическими лицами, которые заключили соглашение с любым органом исполнительной власти федерального типа, уполномоченным в сфере дел таможни и, соответственно, любым федеральным органом.

Оплата пошлины через Сбербанк. Как оплатить пошлину с помощью Сбербанка

На 2021 год действует соглашение, по которому отсутствуют положения об освобождении каких-либо лиц от установленных законодательством страны или таможенным союзом требований, касающихся точного установленного срока оплаты и полного ее объема. Важно соблюдение введенных в действие процедур на таможне. Наказание в случае несоблюдения этих условий бывает разное: вся подробная информация об этом указывается в таможенном законодательстве.

Ведение внешнеэкономической деятельности предполагает пересечение границ. Субъектов процесса законодательство обязывает уплачивать таможенные платежи в пользу государства. В зависимости от вектора перевозки взносы бывают ввозными, вывозными и транзитными. При импорте товара из Европы в Россию оплачивается ввозная таможенная пошлина. О нюансах ее расчета, льготных условиях, штрафах за нарушение регламента расскажут специалисты компании «Калипсо».

О семантике и особенностях платежа

Импортная пошлина взимается при ввозе грузов коммерческого назначения в страну. Платеж является обязательным в мировой практике, существует он и в России. Регламент и порядок оплаты регулируется ТК ЕАЭС. Данный сбор преследует сразу несколько целей:

- пополнение государственного бюджета;

- регулирование объемов импорта;

- защита отечественных производителей и предоставление им преференций на рынке.

Важно знать! Пошлина распространяется исключительно на продукцию коммерческого сектора. Товары личного предназначения не подлежат налогообложению, однако могут быть ограничены по количеству.

Виды ставок и особенности калькуляции

Поскольку продукция, пересекающая границу, разносортна, для оплаты предусмотрено три вида ставок таможенных пошлин. Регламент платежей и классификация товаров представлены в Едином таможенном тарифе. На сегодняшний день при импорте используют три способа расчета: адвалорная, специфическая и комбинированная ставки.

Адвалорный платеж

Его сумма рассчитывается, исходя из таможенной стоимости товара. Ставка для каждой категории продукции устанавливается на определенный период времени. Она может повышаться или понижаться в зависимости от рыночной ситуации и необходимости защитить отечественного производителя.

Значение варьируется от 0 до 30%, сумма ставки рассчитывается как произведение таможенной стоимости и показателя адвалорной ставки. Соответственно, данный платеж не может быть выше, чем 30% стоимости товара.

Отдельное внимание при расчете суммы таможенной пошлины уделяется достоверному заявлению таможенной стоимости товара. Контролирующий орган проверяет этот параметр очень тщательно, часто необходимо предоставить бумагу, которая обосновывает заявленную сумму.

Важно знать! Расчет налога проводится, исходя из процента, который установлен на период ввоза продукции. Калькуляцию выполняют в валюте страны, куда ввозится товар.

Специфическая ставка

Пошлина не зависит от стоимости груза, является фиксированной на единицу продукции. В качестве данного параметра могут выступать масса, объем, количество, вес или мощность. Ставка не зависит от экономических показателей, не связана с ценообразованием.

Размер ввозной таможенной пошлины определяется как произведение количества продукции, ставки и курса валют. Параметр указан в евро, на момент ввоза пошлина рассчитывается по курсу Центробанка. Данный вид налогообложения удобен для государства, поскольку участники ВЭД не могут никак повлиять на его размер.

Комбинированная пошлина

Предполагает использование двух алгоритмов одновременно. Регламент расчета следующий:

- вычисляется сумма по адвалорной ставке;

- определяется платеж по специфической ставке;

- результаты суммируются или выбирается наибольший.

В первом случае выплачивается аккумулятивная пошлина, во втором – альтернативная ставка. Достаточно часто комбинированный платеж представлен в виде регламента: 15% от стоимости товара, однако не ниже, чем 5 евро за единицу.

Льготные условия

Некоторые виды товаров освобождаются от уплаты ввозной пошлины. Это зависит от цели импорта. В данную группу входят следующие категории грузов:

- предназначенные для личного применения;

- гуманитарная помощь;

- используемые для ликвидации аварий и стихийных бедствий;

- ввозимые физическими лицами;

- ввозимые персонами, обладающими правом беспошлинного импорта.

Также существует понятие тарифных преференций. Они предоставляются менее развитым странам на некоторые группы товаров. Список позиций регламентирован решением ЕЭК № 8 от 13 января 2017 года. Преференции в виде 75% от базовой ставки получают по российскому законодательству 103 государства, и 49 государств имеют полное освобождение от пошлин на некоторые категории товаров.

Расчет ввозных пошлин для физлиц

Согласно законодательству, физические лица не оплачивают ввозную таможенную пошлину. Однако существует целый ряд ограничений и требований к багажу.

- Для наземного сообщения стоимость товаров не должна превышать 1500 евро.

- Для авиатранспорта стоимость груза не должна превышать 10000 евро.

- Весовое ограничение – 50 кг.

При нарушении квоты пассажир оплатит пошлину за превышенный объем. Следует знать, что таможенный инспектор может самостоятельно назначить платеж при подозрении на то, что товар ввозится с коммерческой целью. Например, если в багаже обнаружено большое количество одинаковых товаров.

Платежи на ввоз автотранспортных средств

Импортные таможенные пошлины на автомобиль оплачивается независимо от способа ввоза. Налоговая сумма складывается из следующих составляющих.

- Импортная пошлина. Для автомобилей возрастом до 7 лет составляет 23-25%, для машин старше определяется по объему двигателя из расчета 1,4-3,2 евро за каждый кубический сантиметр.

- Сбор за оформление на таможне. Размер варьируется в зависимости от стоимости авто и может составлять от 500 до 100000 рублей.

- Акциз. Размер зависит от мощности мотора. Не взимается для авто до 90 л.с. Мощность до 150 л.с. оплачивается от 45 рублей за единицу. Свыше 500 л.с. ставка возрастает до 1302 рублей.

- НДС. Рассчитывается как 18% от стоимости транспортного средства, акцизного сбора и пошлины.

- Утилизационный сбор. Устанавливается, исходя из года изготовления автомобиля и объема двигателя.

Как оплачивается пошлина: временные рамки

Импортную таможенную пошлину можно оплатить с момента оформления декларации. Законодательством фиксирован окончательный срок: не позднее 15 суток после предъявления товара на пограничном контроле.

Погашение задолженности проходит в евро или отечественной валюте, наличными в кассе или переводом на счет.

Возможна инициация отсрочки платежа. В этом вам может помочь таможенный брокер компании «Калипсо». Процедура требует одобрения таможенного органа, за нее взимается дополнительный процент.

Примеры расчетов таможенной пошлины

Ставки вывозных таможенных пошлин устанавливают в соответствии с категорией товара. Чтобы определить размер выплат, необходимо установить код груза по ТН ВЭД.

- Стоимостная ставка

(Таможенная Стоимость * Адвалорная ставка)/100.

Если груз стоит 100 000 рублей, адвалорная ставка составляет 6,5%, пошлина будет равна 6500 рублей.

- Специфическая ставка

Специфическая ставка * Курс валюты * Количество товара.

Так, на 200 единиц товара при специфической ставке в 0,2 евро и курсе в 75 рублей за евро размер выплаты будет составлять 0,2*75*200, что составляет 3000 рублей.

- Комбинированная ставка

Например, по единому тарифу ЕАЭС для груза предполагается два значения ставки 10% или 0,1 евро за кг. При стоимости груза 8000 рублей и весе 5 кг несложно посчитать, что в первом случае необходимо оплатить 800 рублей (8000*0,1), а во втором 37,5 рублей (0,1*75*5). Согласно закону должна быть выбрана большая сумма.

Чтобы быть уверенным в корректности расчетов и избежать штрафных санкций, оформление платежа есть смысл доверить компетентному таможенному представителю.

Штрафные санкции

При занижении стоимости товара или использования неподходящего вида ставки вывозных таможенных пошлин представитель контролирующего органа может инициировать процедуру перерасчета налога и потребовать дополнительной оплаты. В случае, если будет доказано сознательное уменьшение стоимости товара, на участника ВЭД могут быть наложены санкции.

Чтобы избежать проблем при оформлении товара на таможне, пользуйтесь услугами профессионалов. Таможенный брокер компании «Калипсо» оказывает правовое сопровождение, отстаивает интересы перед контролирующими органами.

Как оплачиваются НДС и акцизы

Законодательством установлена обязательная оплата не только импортной пошлины, но и акциза и НДС. Актуальность и размер платежа зависят от типа товара и его кода согласно ТН ВЭД. Ряд продукции освобожден от взимания НДС и акциза. Актуальную информацию можно посмотреть в НК РФ и ТК ЕАЭС.

Для большинства продукции ставка НДС насчитывается 10% или 20%. Акцизные сборы распространяются на определенные категории товаров, перечень которых указан в НК РФ статья 193.

Советы и рекомендации специалиста

Грамотный расчет ввозной пошлины во многом определяет скорость пересечения товаром границы, а также дополнительные штрафные санкции. Доверяя расчет платежей профессионалам, вы не только избежите задержек товара на таможне, но и оптимизируете ваши расходы.

Выводы

Пошлина на импорт – обязательный платеж, принятый в большинстве стран для товаров коммерческого назначения. Грамотный расчет суммы требует знания действующего таможенного законодательства и опыта в проведении аналогичных процедур. Свою помощь вам всегда готова предложить компания «Калипсо».

Налоговые льготы

Ставка налога без льгот

Ставка с учетом

льгот, %

Срок действия

льготы

Основание

применения

льготной ставки

Налог на прибыль организации

в региональный бюджет

(Начинает действовать с момента

получения 1ой прибыли)

п.1 ст.7.2 Закона

Псковской

области от 12.10.2005

№ 473

Налог на прибыль организации

в федеральный бюджет

п.1, ст. 284, ч.2 НК РФ

на весь период

существования

ОЭЗ (49 лет)

п.1.2-1, ст. 284,

ч. 2 НК РФ

Налог на имущество

ст. 2 316-ОЗ закон Псков. обл.

10 лет с месяца,

следующего

за месяцем постановки

имущества на учет

п.17 ст. 381 НК РФ

Земельный налог

на 5 лет с момента

возникновения

права собственности

на каждый

земельный участок

п.9 ст. 395 НК РФ

Транспортный налог

224-оз Закон Псков. Обл.

(кроме легковых

автомобилей,

водных и воздушных

т/с с мощностью

двигателя более 250 л.с.)

10 лет с момента

регистрации

ТС (постановки на учет)

ст.7.2 Закона

Псковской

области от

12.10.2005 г. №473

Коэффициент к норме

амортизации

2, в отношении собственных

амортизируемых основных средств резидента ОЭЗ

п. 3 ст. 259.3 НК РФ

Таможенные льготы

Платежи при ВВОЗЕ в ОЭЗ «Моглино» и помещение под таможенную процедуру свободной таможенной зоны:

Свободная таможенная зона

НДС – Не облагается

Ввозная пошлина – Не облагаются

Таможенная процедура выпуска

для внутреннего потребления:

Ввозная пошлина – Облагаются

Товары Таможенного союза

Свободная таможенная зона

Вывозные пошлины – Не облагаются

НДС – возмещается ИФНС

Платежи при ВЫВОЗЕ из ОЭЗ «Моглино» на территорию Таможенного союза:

Таможенная процедура выпуска для внутреннего потребления:

Ввозная таможенная пошлина – Облагаются

Товары Таможенного союза

Таможенная процедура реимпорта:

Вывозные таможенные пошлины – Не облагаются

НДС – Не облагаются

изготовленный с использованием иностранных товаров и товаров Таможенного союза

Иностранные товары

Возможно помещение под следующие таможенные процедуры:

- Выпуск для внутреннего потребления

· Ввозные таможенные пошлины –

по таможенному тарифу

- Переработка на таможенной территории

- Переработка для внутреннего потребления

- Отказ в пользу государства

Платежи при ВЫВОЗЕ из ОЭЗ «Моглино» за пределы территории Таможенного союза:

Таможенная процедура реэкспорта:

Ввозная пошлина – Не облагаются

Вывозная (экспортная) пошлина – Не облагаются

НДС – Не облагаются

Товары Таможенного союза

Таможенная процедура экспорта:

Вывозные пошлины по таможенному тарифу

изготовленный с использованием иностранных товаров и товаров Таможенного союза

Признанные товары Таможенного союза

Таможенная процедура экспорта:

Ввозная таможенная пошлина – Не облагаются

НДС – Не облагаются

Вывозная таможенная пошлина –

по таможенному тарифу

Признанные иностранные товары

Таможенная процедура реэкспорта:

Ввозная таможенная пошлина – Не облагаются

Вывозная таможенная пошлина – Не облагаются

НДС – Не облагаются

- ОЭЗ МОГЛИНО

- Инфраструктура

- Партнеры

- Резиденты

- Фото

- Видео

- Презентации

- Вакансии

- Вопросы и ответы

- Инвестору

- Как стать резидентом

- О регионе

- Производство в Псковской области

- Налоговые льготы

- Аренда и выкуп участков

- Готовые отраслевые решения

- Готовые промышленные площадки

- Государственная поддержка

- Услуги по сопровождению проекта

- Расчет экономии инвестора

- Законодательство

- Резидентам

- Услуги и сервисы

- Получение пропусков

- Документы резиденту

180502, Псковская обл.,

Псковский район,

деревня Моглино,

ОЭЗ ППТ «Моглино, д. 18

Читайте также: