Таможенного налогообложения алкогольной продукции

Опубликовано: 18.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Минфина России от 8 апреля 2020 г. N 03-13-05/27615 О налогообложении акцизами этилового спирта

В связи с обращением по вопросам налогообложения акцизами этилового спирта, Департамент налоговой политики сообщает.

До 1 января 2020 года статьей 179.2 Налогового кодекса Российской Федерации, в редакции, действующей до вступления в силу Федерального закона N 326-ФЗ (далее - Налоговый кодекс), предусматривалась выдача сроком до 1 года свидетельств о регистрации организации, совершающей операции с денатурированным этиловым спиртом (далее - свидетельство на операции с денатурированным этиловым спиртом), в случае осуществления видов деятельности по производству продукции, в качестве сырья для производства которой используется денатурированный этиловый спирт.

В свидетельстве на операции с денатурированным этиловым спиртом указывался конкретный вид деятельности и условия его осуществления.

В соответствии с пунктом 1 статьи 3 Федерального закона N 326-ФЗ свидетельства, предусмотренные подпунктами 2-4 пункта 1 статьи 179.2 Налогового кодекса, выданные до дня вступления в силу Федерального закона N 326-ФЗ, действуют до окончания указанного в них срока, но не позднее 31 декабря 2020 года включительно с учетом особенностей, предусмотренных пунктами 4.5-5.3 статьи 179.2, подпунктом 20.1 пункта 1 статьи 182, подпунктом 16 пункта 1 статьи 183, пунктом 21 статьи 187, пунктом 1 статьи 193, пунктом 5 статьи 195, пунктами 1 и 2 статьи 198, пунктом 4 статьи 199, пунктом 11 статьи 200, пунктом 11 статьи 201 Налогового кодекса Российской Федерации в редакции, действующей с 1 января 2020 г. (далее - Кодекс) и подпунктом 20 пункта 1 статьи 182 Кодекса.

Таким образом, как свидетельства о регистрации организации, совершающей операции с этиловым спиртом, выданные после 1 января 2020 года, так и свидетельства на операции с денатурированным этиловым спиртом, выданные до 1 января 2020 года, в пределах указанных в них сроков окончания, действуют в 2020 году, если они не приостановлены или не аннулированы согласно статье 179.2 Кодекса.

Согласно пункту 2 статьи 2 и статье 10.1 Федерального закона от 22 ноября 1995 г. N 171-ФЗ "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции" денатурированным этиловым спиртом (денатуратом) признается этиловый спирт, содержащий денатурирующие вещества в установленной концентрации.

Таким образом, организация-покупатель, имеющая действующее свидетельство на операции с денатурированным этиловым спиртом и не имеющая выданного после 1 января 2020 года действующего свидетельства на производство парфюмерно-косметической продукции в металлической аэрозольной упаковке и (или) в малой емкости, и (или) производство спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке, приобретает неденатурированный этиловый спирт по стоимости, включающей ставку акциза в размере 544 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре.

На основании пункта 2 статьи 198 Кодекса сумма акциза, исчисленная налогоплательщиком при реализации подакцизных товаров и предъявленная покупателю, относится у налогоплательщика на стоимость реализованных подакцизных товаров и в расчетных документах, первичных учетных документах и счетах-фактурах выделяется отдельной строкой, за исключением в частности операций по реализации этилового спирта налогоплательщику, имеющему свидетельство (свидетельства), предусмотренное (предусмотренные) пунктом 1 статьи 179.2 Кодекса.

Согласно абзацу третьему пункта 3 статьи 168 и пункту 10 статьи 172 Кодекса при изменении стоимости отгруженных товаров продавец выставляет покупателю корректировочный счет-фактуру при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на указанное изменение.

Также налогоплательщики вносят соответствующие исправления в первичные учетные документы, подтверждающие отгрузку подакцизного товара - этилового спирта. Уточнение действующих налоговых обязательств производится в порядке, предусмотренном статьей 81 Кодекса.

Исчисленная и предъявленная поставщиком сумма акциза в отношении неденатурированного этилового спирта такой организацией-покупателем учитывается в стоимости приобретенного товара и к вычету не принимается.

Согласно подпункту 2 пункта 1 статьи 181 Кодекса спиртосодержащая парфюмерно-косметическая продукция в металлической аэрозольной упаковке и спиртосодержащая продукция бытовой химии в металлической аэрозольной упаковке не является подакцизным товаром.

В то же время, если в отношении определенных видов вышеуказанной продукции было получено и действует свидетельство на операции с денатурированным этиловым спиртом, то у организации возникает обязанность по исчислению акциза при приобретении этого спирта и право на применение вычета исчисленных сумм акциза при его использовании для производства данной продукции на основании подпункта 20.1 пункта 1 статьи 182 и пункта 11 статьи 200 Кодекса. Определение сумм акциза, подлежащих уплате (возмещению) в бюджет (из бюджета), осуществляется в налоговой декларации.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | А.А. Смирнов |

Обзор документа

Свидетельства о регистрации организации, совершающей операции с этиловым спиртом, выданные после 1 января 2020 г., так же как и свидетельства на операции с денатурированным этиловым спиртом, выданные до 1 января 2020 г., в пределах указанных в них сроков действуют в 2020 г., если они не приостановлены или не аннулированы.

Организация-покупатель, имеющая действующее свидетельство на операции с денатурированным этиловым спиртом и не имеющая выданного после 1 января 2020 г. действующего свидетельства на производство парфюмерно-косметической продукции или продукции бытовой химии, приобретает неденатурированный этиловый спирт по стоимости, включающей ставку акциза в размере 544 руб. за 1 л безводного этилового спирта.

Документ является поправкой к

Комментарии Российской Газеты

Принят Государственной Думой 14 апреля 2021 года

Одобрен Советом Федерации 23 апреля 2021 года

Статья 1

Внести в Федеральный закон от 22 ноября 1995 года N 171-ФЗ "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции" (в редакции Федерального закона от 7 января 1999 года N 18-ФЗ) (Собрание законодательства Российской Федерации, 1995, N 48, ст. 4553; 1999, N 2, ст. 245; 2001, N 53, ст. 5022; 2002, N 30, ст. 3026; 2004, N 45, ст. 4377; 2005, N 30, ст. 3113; 2006, N 1, ст. 20; 2007, N 1, ст. 11; N 31, ст. 3994; N 49, ст. 6063; 2009, N 1, ст. 21; N 52, ст. 6450; 2011, N 30, ст. 4566; 2012, N 27, ст. 3589; N 53, ст. 7584, 7611; 2013, N 30, ст. 4065; 2015, N 1, ст. 43, 47; N 27, ст. 3973; 2016, N 26, ст. 3871; N 27, ст. 4194; 2017, N 31, ст. 4827; 2018, N 1, ст. 17; N 49, ст. 7520; N 53, ст. 8486; 2019, N 52, ст. 7799; 2020, N 24, ст. 3740; N 52, ст. 8582) следующие изменения:

1) подпункты 18-21 статьи 2 изложить в следующей редакции:

"18) мощность основного технологического оборудования для производства этилового спирта или алкогольной продукции (производственная мощность) - максимально возможный объем производства этилового спирта (за исключением дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового) за периоды, определенные пунктом 10 статьи 8 настоящего Федерального закона, или максимально возможный годовой объем производства алкогольной продукции, дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового на принадлежащем организации и установленном ею основном технологическом оборудовании для производства соответствующей продукции, выраженные в декалитрах;

19) норма минимального использования производственной мощности - минимально допустимый объем производства этилового спирта или алкогольной продукции с использованием этилового спирта за периоды, определенные пунктом 10 статьи 8 настоящего Федерального закона, на принадлежащем организации и установленном ею основном технологическом оборудовании для производства соответствующей продукции, выраженный в декалитрах;

20) приостановление использования основного технологического оборудования для производства этилового спирта или алкогольной продукции с использованием этилового спирта - временное прекращение использования организацией основного технологического оборудования для производства этилового спирта или алкогольной продукции с использованием этилового спирта в случае, предусмотренном пунктом 10 статьи 8 настоящего Федерального закона, по уведомлению о приостановлении использования указанного оборудования, представленному организацией в лицензирующий орган, без приостановления действия лицензии;

21) уведомление о приостановлении или возобновлении использования основного технологического оборудования для производства этилового спирта или алкогольной продукции с использованием этилового спирта - документ, который представляется в лицензирующий орган в случае, предусмотренном пунктом 10 статьи 8 настоящего Федерального закона, и подтверждает возможность или невозможность соблюдения нормы минимального использования производственной мощности;";

2) абзац двадцатый статьи 5 после слов "производства этилового спирта" дополнить словами "(за исключением дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового)";

а) в абзаце восьмом пункта 2 слова ", восемнадцатом и двадцать четвертом" заменить словами "и восемнадцатом";

б) пункт 10 изложить в следующей редакции:

"10. Не допускается производство этилового спирта, если квартальный объем его производства не соответствует норме минимального использования производственной мощности, равной 70 процентам производственной мощности. Если в квартале, за который осуществляется определение объема произведенного этилового спирта, проводится ремонт основного технологического оборудования для его производства, период такого ремонта не учитывается лицензирующим органом при установлении факта несоблюдения организацией (за исключением организации, входящей в группу организаций, предусмотренную абзацем пятым настоящего пункта) нормы минимального использования производственной мощности при условии, что организацией в лицензирующий орган по телекоммуникационным каналам связи в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, до даты начала ремонта направлено уведомление о проведении ремонта данного оборудования с указанием даты начала и даты окончания проведения ремонта, и при выполнении одного из следующих условий:

период планового ремонта (ремонтов) основного технологического оборудования для производства этилового спирта не превышает 30 календарных дней в течение календарного года;

проведение внепланового ремонта основного технологического оборудования для производства этилового спирта обусловлено наступлением обстоятельств непреодолимой силы, которые привели к невозможности его эксплуатации и подтверждаются приложением к уведомлению о проведении такого ремонта копии справки (акта, заключения) уполномоченной организации (органа), подтверждающей факт наступления обстоятельств непреодолимой силы.

Форма уведомления о проведении ремонта основного технологического оборудования для производства этилового спирта утверждается федеральным органом по контролю и надзору.

В случае, если одной организации принадлежит более 70 процентов акций другой организации (других организаций), осуществляющей (осуществляющих) производство этилового спирта, и (или) непосредственно принадлежащая одной организации доля (доли) в уставном (складочном) капитале (фонде) другой организации (других организаций), осуществляющей (осуществляющих) производство этилового спирта, составляет (составляют) более 70 процентов (далее - группа организаций) и суммарная производственная мощность основного технологического оборудования для производства этилового спирта группы организаций составляет не менее 20 миллионов декалитров в год, установление факта несоблюдения нормы минимального использования производственной мощности осуществляется в целом для группы организаций исходя из их общего объема произведенного этилового спирта.

Не допускается производство алкогольной продукции с использованием этилового спирта, если годовой объем ее производства не соответствует норме минимального использования производственной мощности, утвержденной Правительством Российской Федерации.

В случае невозможности соблюдения нормы минимального использования производственной мощности организация, входящая в группу организаций, или организация, осуществляющая производство алкогольной продукции с использованием этилового спирта, направляет в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, в лицензирующий орган уведомление о приостановлении использования основного технологического оборудования для производства этилового спирта или алкогольной продукции с использованием этилового спирта с указанием даты приостановления.

До возобновления использования основного технологического оборудования для производства этилового спирта или алкогольной продукции с использованием этилового спирта организация, входящая в группу организаций, или организация, осуществляющая производство алкогольной продукции с использованием этилового спирта, направляет в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, в лицензирующий орган уведомление о возобновлении использования соответствующего оборудования с указанием даты возобновления.

Период приостановления использования основного технологического оборудования для производства этилового спирта организацией, входящей в группу организаций, не учитывается лицензирующим органом при установлении факта несоблюдения группой организаций нормы минимального использования производственной мощности, за исключением случая, предусмотренного абзацем десятым настоящего пункта.

При установлении факта несоблюдения группой организаций нормы минимального использования производственной мощности за четвертый квартал календарного года такая норма признается нарушенной в случае, если за календарный год, на который приходится данный квартал, общий годовой объем производства этилового спирта группой организаций составил менее 5 миллионов декалитров независимо от периодов приостановления использования основного технологического оборудования для производства этилового спирта в течение этого календарного года.

Период приостановления использования основного технологического оборудования для производства алкогольной продукции с использованием этилового спирта не учитывается лицензирующим органом при установлении факта несоблюдения организацией нормы минимального использования производственной мощности.

Порядок направления в лицензирующий орган уведомлений о приостановлении или возобновлении использования основного технологического оборудования для производства этилового спирта или алкогольной продукции с использованием этилового спирта утверждается регулирующим органом.

Положения настоящего пункта не распространяются на производство дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового.";

4) пункт 1 статьи 12 дополнить абзацем следующего содержания:

"Федеральным законом может быть предусмотрено проведение эксперимента, предусматривающего применение в течение определенного периода времени специального регулирования в отношении маркировки федеральными специальными марками ввозимой в Российскую Федерацию алкогольной продукции, с определением круга лиц и территории, на которые распространяется это специальное регулирование, а также особенностей его применения. Положение о проведении такого эксперимента утверждается Правительством Российской Федерации.";

а) в подпункте 16 пункта 3 1 слова "в случаях, предусмотренных настоящим Федеральным законом" заменить словами "в случае, предусмотренном пунктом 10 статьи 8 настоящего Федерального закона";

б) пункт 3 2 дополнить подпунктом 7 следующего содержания:

"7) несоблюдение нормы минимального использования производственной мощности при производстве этилового спирта.";

6) пункт 1 статьи 26 дополнить абзацем следующего содержания:

"несоблюдение нормы минимального использования производственной мощности при производстве этилового спирта или алкогольной продукции с использованием этилового спирта.".

Статья 2

1. Провести на территории Калининградской области эксперимент продолжительностью два года с 1 июня 2021 года по 31 мая 2023 года по маркировке федеральными специальными марками (далее - маркировка) ввозимой в Российскую Федерацию алкогольной продукции, помещенной под таможенную процедуру таможенного склада, в соответствии со статьей 12 Федерального закона от 22 ноября 1995 года N 171-ФЗ "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции" с учетом особенностей, установленных настоящей статьей (далее - эксперимент).

2. Цели проведения эксперимента:

1) тестирование возможности нанесения федеральных специальных марок на таможенных складах на алкогольную продукцию, помещенную под таможенную процедуру таможенного склада, с учетом необходимости обеспечения исключения рисков нелегального оборота ввозимой в Российскую Федерацию алкогольной продукции;

2) организация эффективного взаимодействия участников рынка и контролирующих органов;

3) анализ и оценка целесообразности маркировки на территории Российской Федерации алкогольной продукции, ввозимой в Российскую Федерацию и помещенной под таможенную процедуру таможенного склада, на постоянной основе;

4) анализ и оценка результатов проведения эксперимента в части его влияния на развитие транспортно-логистического комплекса Калининградской области.

3. Участниками эксперимента являются уполномоченные Правительством Российской Федерации федеральные органы исполнительной власти, а также организации, осуществляющие ввоз в Российскую Федерацию алкогольной продукции, владельцы таможенных складов и владельцы складов временного хранения.

4. При проведении эксперимента федеральные специальные марки в течение девяти месяцев со дня их получения заявителем должны быть нанесены на алкогольную продукцию, ввозимую в Российскую Федерацию и помещенную под таможенную процедуру таможенного склада, в рамках которой будет осуществляться маркировка.

5. При проведении эксперимента не осуществляется маркировка алкогольной продукции, ввозимой в Российскую Федерацию:

1) при помещении ее под таможенную процедуру:

а) таможенного транзита при перевозке иностранных товаров от таможенного органа в месте прибытия до таможенного органа, в регионе деятельности которого находится таможенный склад, на котором будет осуществляться маркировка этой алкогольной продукции;

б) таможенного транзита при перевозке иностранных товаров от таможенного органа, в регионе деятельности которого находится таможенный склад, на котором должна была осуществляться маркировка этой алкогольной продукции (в случае, если федеральные специальные марки не были нанесены), до таможенного органа в месте убытия после помещения этой алкогольной продукции под таможенную процедуру реэкспорта;

2) при помещении ее на временное хранение до помещения под таможенную процедуру таможенного склада в целях осуществления маркировки алкогольной продукции.

6. Правительством Российской Федерации утверждается положение о проведении эксперимента, в котором определяются участники эксперимента, условия их участия в эксперименте, порядок проведения эксперимента и представления отчета о результатах его проведения.

7. Соблюдение положений настоящей статьи обеспечивается осуществлением таможенного контроля и федерального государственного контроля (надзора) в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции.

8. За нарушения законодательства Российской Федерации, совершенные при проведении эксперимента, участвующие в эксперименте организации несут ответственность, установленную законодательством Российской Федерации.

Статья 3

Установить, что организации, имеющие на 1 июля 2021 года действующую лицензию на производство, хранение и поставки произведенного этилового спирта (за исключением дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового) или на производство этилового спирта для производства фармацевтической субстанции спирта этилового (этанола), вправе:

1) осуществлять в 2021 году деятельность, предусмотренную указанными лицензиями, при условии выполнения нормы минимального использования производственной мощности, установленной пунктом 10 статьи 8 Федерального закона от 22 ноября 1995 года N 171-ФЗ "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции" (в редакции настоящего Федерального закона), рассчитанной с учетом пропорционального распределения указанной в лицензии годовой производственной мощности на соответствующий квартал;

2) подать до 31 октября 2021 года заявление о переоформлении указанной лицензии, предусматривающее установление производственной мощности на квартал.

Статья 4

1. Настоящий Федеральный закон вступает в силу со дня его официального опубликования, за исключением положений, для которых настоящей статьей установлен иной срок вступления их в силу.

2. Пункты 1 - 3, 5, 6 статьи 1, статья 3 настоящего Федерального закона вступают в силу с 1 июля 2021 года.

Президент Российской Федерации В. Путин

Несомненно, Россия является достаточно богатой страной с весьма обширным списком продуктов и напитков. В ней можно приобрести практически весь ассортимент алкогольной продукции. Но, отправляясь в путешествие в другую страну, каждый человек норовит привезти домой некий сувенир в виде бутылочки отличного заморского спиртного.

Цены на вино России

Именно для таких желающих правительством Российской Федерации были разработаны правила ввоза алкоголя, которые чётко регламентируют порядок, нормы и количество разрешенных для ввоза на территорию России спиртных напитков.

Основные правила

Основные ограничения, нормы и правила ввоза были изменены и введены с вхождением Российского государства в таможенный союз. Именно он и регламентирует основные положения относительно ввоза многих товаров. Согласно Кодексу Таможенного Союза, любое физическое лицо с гражданством любой страны имеет право провозить 3 литра спиртных напитков.

При этом градус и оборот спиртного напитка не играют роли. Разрешается ввозить водку, вино, виски, саке, пиво и другую алкогольную продукцию. Стоить помнить, что ввоз алкоголя в количестве 3 литров не облагается налогами. Но это совсем не означает, что можно ввозить любое количество спиртного даже с учётом уплаты пошлинных сборов в бюджет. Согласно законодательным нормам, любому физическому лицу разрешается ввести не более пяти литров любого спиртного.

То есть, если человек провозит три литра напитка – он освобождается от оплаты пошлинных сборов, а вот за остальные два необходимо будет заплатить по 10 евро за каждый литр. В итоге, максимальная сумма пошлины может равняться 20 евро (при ввозимом объёме в пять литров).

Важно помнить, что осуществлять ввоз алкогольной продукции вправе лишь личность, достигшая совершеннолетия. Другими словами, человеку, который пытается ввезти алкоголь на территорию России должно исполниться на тот момент восемнадцать лет. Несовершеннолетние не имеют права провозить спиртные напитки. Такой объём спиртной продукции разрешается ввозить лишь одному человеку.

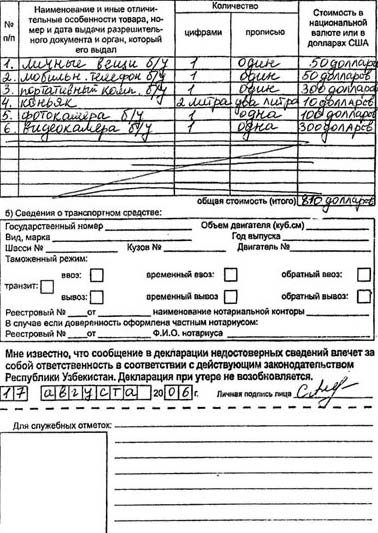

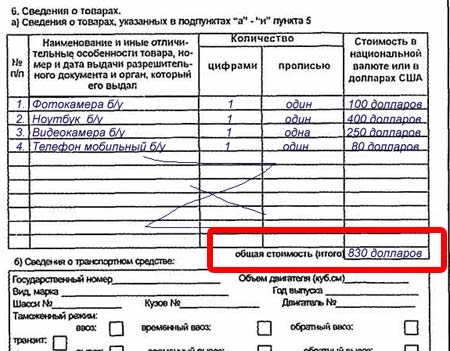

Заполнение декларации

Пример заполнения декларации при ввозе алкоголя в Россию

Важно помнить, что максимальное количество спиртного равно пяти литрам, но это касается лишь физических лиц, которые приобрели напитки исключительно для личного пользования и не намерены использовать их в коммерческой деятельности с целью получения прибыли. Для предпринимателей действуют другие нормы. Заполнять таможенную декларацию имеет право лишь человек, достигший 18 лет. Несовершеннолетний осуществлять такую процедуру не может.

Также стоит помнить, что таможенная декларация заполняется в случае превышения допускаемого объёма спиртного ( 3 литра, но не более 5 ). Если человек провозит три литра алкоголя и меньше, он также обязан задекларировать товар, то может это сделать в устной форме.

Но в любом случае он обязан уведомить сотрудника таможенной службы о наличии алкогольной продукции. А превышение нормы требует документального оформления, этого в 2021 году требуют таможенные правила Российской Федерации. Обычно люди, пересекающие границу, осведомлены о правилах ввоза алкоголя на территорию России. Такие представители могут сами подойти к стойкам, находящимся по периметру красного коридора и попросить у сотрудников таможенной службы бланки (декларацию).

В наземных пунктах пропуска с этой просьбой можно обратиться к любому представителю таможенной службы. Стоить помнить, что заполнению подлежат два бланка. Один остаётся непосредственно у личности, пересекающей российскую границу, а второй у сотрудников таможенной службы.

В декларации необходимо указать такие данные, как:

- Имя.

- Фамилию.

- Отчество.

- Домашний адрес фактического проживания (регистрации).

- Страну, в которую направляетесь (Россия).

Все данные должны быть идентичными паспортным данным. Если с человеком путешествуют несовершеннолетние дети в декларации также необходимо это указать. При заполнении декларации необходимо будет указать суммарную стоимость ввозимой продукции, которая подвергается оплате пошлинного сбора. Также потребуется указать точное количество. Важно помнить, что указывать необходимо именно в литрах.

Внизу декларации потребуется поставить свою подпись и дату её заполнения. Оба бланка предоставляются сотрудникам таможенной службы, после чего им осуществляется их проверка. Один экземпляр остаётся на руках у человека, а вторая копия изымается представителем таможенной службы для отчётности.

Важно помнить, что если человек осуществляет поездку в Россию и имеет спиртные напитки, подлежащие обязательному декларированию, он должен проходить именно через красный коридор.

Если не задекларировать «лишний» алкоголь, то можно не просто его лишиться посредством конфискации со стороны таможенной службы, но также понести ответственность согласно 16 статье Кодекса России. Она предполагает за несанкционированный ввоз алкоголя наложение штрафа на человека, в некоторых случаях конфискацию товара. При этом размер штрафа напрямую зависит от стоимости незадекларированного спиртного. Он может быть как стопроцентным, так и иметь двукратный размер.

Стоить помнить, что ввозить алкоголь в таком количестве можно лишь сугубо для личных целей. Согласно законодательству, правительство не регламентирует максимальное количество пересечения границы в сутки. Но важно учитывать, если человек достаточно много раз пересекал российскую границу за день, это может подтолкнуть сотрудников таможенной службы на мысль, что алкоголь провозится на весьма «неличные» цели перевозчика.

Данные нормы законопроекта распространяются на все виды транспорта и любые виды алкогольной продукции, приобретённые за пределами Российской Федерации.

Особенности

Бывают случаи, когда человек имеющий намерения въехать в Россию, предварительно не изучает таможенные правила этой страны и при этом делает попытку ввести больше трёх литров. В этом случае, сотрудниками таможенной службы проводится консультация относительно разрешённого количества и условиях декларирования товара.

При отсутствии денежных средств для оплаты пошлины, алкоголь может быть помещён на склад временного хранения. После того как человек оплатит пошлинный сбор он вправе забрать свои напитки. Если случаются подобные форс-мажорные ситуации, то в первую очередь необходимо обсудить это с представителем таможенной службы и договориться о хранении. Но стоит учитывать, что хранение на складе также платное.

Алкогольная продукция может перевозиться в ручной клади или багаже пассажира. Причём при авиаперелётах действует правило, согласно которому можно провозить не более 1 литра жидкостей, а объем тары не должен превышать 100 мл. в учёт берётся и продукция, приобретённая в магазинах беспошлинной торговли.

Норма провоза на каждого человека считается отдельно и не может складываться. Например, два пассажира летят совместно и желают перевезти 6 литров алкоголя. Чтобы не оплачивать пошлину, они должны положить по 3 литра продукции в каждый чемодан по отдельности.

Условия в 2021 году

Всем желающим пересечь российскую границу после 1 января 2021 года стоить помнить, что правила ввоза алкоголя изменились благодаря поправкам в постановления. А именно: исключение из документа п.7. Именно этот пункт разрешал ввозить алкогольную продукцию в количестве трёх литров без оплаты пошлины, и пяти литров с оплатой в государственный бюджет Российской Федерации.

Другими словами, исключение этого пункта подразумевает, что в 2021 году на территорию России запрещается ввозить алкогольную продукцию более 5 литров. Также достаточно важным аспектом является то, что на спиртном напитке в обязательном порядке должна присутствовать маркировка.

Основное положение относительно ввоза алкоголя в Россию было принято ещё в 2005 году, в 2010 году к нему были сделаны поправки. Но в 2021 году правительством Российской Федерации были внесены ещё некие поправки.

Косвенно все правила остались, за исключение одного: в 2021 году нельзя ввозить более трёх литров спиртного без оплаты пошлины и двух литров с оплатой налога. Спиртное, приобретённое в других местах без акцизных российских марок, в 2021 году не удастся провезти через российскую границу более чем 5 литров.

Также в конце марта 2017 года Госдума в первом чтении приняла закон, по которому россиян начнут штрафовать за провоз и перемещение по стране иностранного алкоголя свыше 5 литров без российских акцизных марок.

Если вы работаете с иностранными контрагентами, налоги приходится платить немного иначе. Рассмотрим особенности налогообложения ВЭД по импорту и экспорту товаров и услуг.

Особенности налогообложения

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Новых налогов при ведении внешней торговли не возникает. Вы, как всегда, должны будете уплатить НДС, налог на прибыль и акцизы. Но при ВЭД есть 4 отличия по этим налогам:

- изменяется порядок исчисления и взимания налогов;

- право на вычет сохраняется, но изменяется порядок его получения и перечень необходимых документов;

- вводиться понятие таможенной стоимости, которая является налоговой базой;

- операции с определенными группами товаров имеют особенности.

Помимо налогов для ввоза или вывоза товара придется уплатить и таможенную пошлину. Таможня — это еще один контролер вашей деятельности помимо ФНС. Она отвечает за валютный контроль операций российских лиц с иностранными партнерами. Рассмотрим каждый налог по импорту и экспорту товаров.

Налог на добавленную стоимость при экспорте

Как и во внутренней деятельности, НДС по ВЭД — самый сложный налог. При экспорте товаров есть несомненный плюс — ставка НДС равняется 0%: экспортные операции налогом на добавленную стоимость не облагаются (подп.1 п.1 ст.164 НК РФ). Не забывайте подтверждать право на применение «нулевой» ставки — предоставляйте в налоговую вместе с декларацией по НДС документы, подтверждающие вывоз товара за территорию РФ:

- внешнеторговый контракт;

- таможенную декларацию;

- копию транспортных и товаросопроводительных документов.

При экспорте товаров в Белоруссию, Казахстан, Армению или Киргизию пакет документов для подтверждения другой:

- договор, согласно которому в страну ЕАЭС импортируют продукцию;

- заявление о ввозе товаров и уплате косвенных налогов от покупателя;

- транспортные и товаросопроводительные документы.

Подробно перечень необходимых для подтверждения документов расписан в статье 165 НК РФ. На сбор всех документов у вас есть 180 календарных дней со дня помещения товаров на таможенную процедуру экспорта.

Ставка 0% не освобождает вас от обязанности сдавать декларации по НДС и не лишает права на вычет входящей суммы налога. Просто при заполнении декларации укажите ставку 0%.

Вы имеете право на возмещение или зачет НДС. При успешном возмещении заявленную сумму перечислят на ваш расчетный счет. При зачете сумму к возмещению можно учесть в качестве предстоящих обязательных платежей. Не забывайте пользоваться этим правом — это поможет вам сэкономить. Получив аванс не забудьте начислить на эту сумму НДС. Размер базы определяется в рублях по курсу ЦБ РФ на дату отгрузки или получения оплаты.

Важно! Законодатель обязывает вести раздельный учет НДС по экспортным и внутренним операциям. Раздельный учет «входного» НДС по товарам или услугам нужен только экспортерам сырьевых товаров (абз.3-4 п.10 ст.165 НК РФ).

Внимательно определяйте момент формирования налогооблагаемой базы по НДС. Это будет самая ранняя из дат:

- момент отгрузки товаров или услуг или передачи имущественных прав;

- момент получения полной или частичной оплаты.

Налог на добавленную стоимость при импорте

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Все ввозимые в Россию товары облагаются НДС. Статья 146 НК РФ не щадит никого: уплачивать его должны все импортеры, даже освобожденные от НДС, и лица на налоговых спецрежимах. Но некоторые категории импортируемых товаров налогообложению не подлежат, они перечислены в статье 150 НК РФ.

Ставка НДС по импорту не отличается от внутренней — 0%, 10% или 20%. Основная сложность состоит в определении налоговой базы по НДС. Тут есть два варианта:

- Импорт из стран ЕАЭС. Если вы ввозите товар из Белоруссии, Казахстана, Армении или Киргизии, сложностей с базой по НДС не возникает. Она равна стоимости приобретенных товаров плюс уплаченные акцизы. Момент формирования базы — дата оприходования товара складским учетом. Срок на подачу декларации и уплату НДС — 20 дней по истечении квартала, за который вы отчитываетесь.

- Импорт из других стран. Налоговая база — это таможенная стоимость + таможенная пошлина + акцизы. Таможенная стоимость определяется декларантом, но правильность ее формирования контролирует таможня. По своей сути это стоимость товара по договору увеличенная на затраты по доставке груза до таможни, в том числе на страхование, транспортировку, лицензирование. В этом случае НДС уплачивается в момент подачи таможенной декларации или в течение 15 дней с момента поступления товара на таможню.

Особое внимание уделите импорту услуг. Если иностранное лицо оказало вам услугу на территории РФ, то необходимо выступить в роли налогового агента. Удержите сумму НДС из вознаграждения иностранца. Если оказанные услуги подпадают под статью 149 НК РФ, то удерживать ничего не нужно.

Вы имеете право запросить налоговый вычет на сумму уплаченного НДС. Для этого нужно соблюсти следующие условия:

- ввозимые товары и услуги используются в России и деятельности, облагаемой НДС;

- груз ввозится для перепродажи;

- вычет запрашивается в том квартале, в котором товар принят к учету;

- есть документы, подтверждающие ввоз груза;

- НДС был уплачен.

Если во внутренней деятельности вы освобождены от НДС или находитесь на спецрежиме, вычет вы не получите. Включите налог в стоимость приобретенных товаров и услуг.

Налог на прибыль при экспорте и импорте

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Прибыль по ВЭД облагается налогом по ставке 20%. Доход — это результат экспорта, так как мы продаем товар иностранному контрагенту. Импорт дохода не приносит — это наши расходы.

При экспорте продукции партнеры будут перечислять вам иностранную валюту. Для целей налогообложения необходимо пересчитать ее по курсу Центрального Банка.

Затраты на импорт — это расходы, которые уменьшают базу по налогу на прибыль, поэтому к их расчету подходите внимательно. Все затраты, связанные с импортом товаров, вплоть до затрат на услуги таможенного брокера, должны иметь подтверждающие документы. Только тогда их можно признать в качестве расходов.

Оплачивать товары и услуги вы будете иностранной валютой. Для расчета налоговой базы пересчитайте все затраты по курсу ЦБ РФ.

При ВЭД будут возникать курсовые разницы,которые могут быть вашим доходом или расходом. Подробнее про курсовые разницы можете прочитать в нашей статье о бухгалтерском и налоговом учете ВЭД.

Акцизы на импортный товар

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Акцизы — это косвенный налог, который уплачивается на таможне. Если товар прибыл из стран ЕАЭС и не подлежит обязательной маркировке, оплачивайте акциз в налоговую. Маркировке подлежит табачная и алкогольная продукция.

Акцизом облагается таможенная стоимость подакцизных товаров, увеличенная на таможенную пошлину. Уплачивает налог лицо, декларирующее груз. Ставки акциза бывают трех видов: адвалорная, специфическая или комбинированная.

- Адвалорные. Ставки в процентах от стоимости реализованных товаров. В чистом виде в Российском законодательстве отсутствуют.

- Специфические (твердые). Ставки в рублях за физическую единицу товара. Это самый распространенный вид. Например, сигары облагаются акцизом в размере 207 рублей за 1 штуку, а табак по ставке 5 808 рублей за 1 кг.

- Комбинированные. Объединяет специфические и адвалорные ставки. Например, сигареты и папиросы облагаются акцизом по ставке 1 890 рублей за 1 000 штук плюс 14,5% от максимальной розничной цены, но не менее 2 568 рублей за 1 000 штук.

Полный перечень ставок по акцизам изложен в статье 193 НК РФ. На стоимость ввозимого груза с учетом акциза в дальнейшем начисляется налог на добавленную стоимость.

Таможенная пошлина

Пошлина, уплачиваемая на таможне, это не налог, а обязательный платеж в связи с перемещением товаров через границу. Пошлина уплачивается до момента выпуска товара с таможни. Ее размер зависит от ввозимого или вывозимого товара, его количественных и качественных характеристик. Определяется размер пошлины по коду ТН ВЭД — специальному закодированному обозначению импортируемых или экспортируемых товаров. Например, код 0101 21 000 0 — это чистопородные племенные лошади.

Чтобы избежать ошибок в налогах при ВЭД, воспользуйтесь облачным сервисом Контур. Бухгалтерия. С его помощью вы сможете вести бухгалтерский и налоговый учет ВЭД и внутренней деятельности. Первый месяц работы в сервисе бесплатен.

Автор статьи: Елизавета Кобрина

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

- ОФИЦИАЛЬНЫЕ РАЗЪЯСНЕНИЯ ОБЯЗАТЕЛЬНЫХ ТРЕБОВАНИЙ

- ЭЛЕКТРОННАЯ ФОРМА ПРИЕМА ОБРАЩЕНИЙ

- ВОПРОСЫ И ОТВЕТЫ

- ПЛАН ПРОВЕДЕНИЯ ПЛАНОВЫХ ПРОВЕРОК

- ПРОТИВОДЕЙСТВИЕ КОРРУПЦИИ

- ЭЛЕКТРОННЫЕ УСЛУГИ ДЛЯ ОРГАНИЗАЦИЙ

- РЕЕСТРЫ

- СТАТИСТИЧЕСКАЯ ИНФОРМАЦИЯ

- РЕФЕРЕНТНЫЕ ГРУППЫ

- БЕСПЛАТНАЯ ЮРИДИЧЕСКАЯ ПОМОЩЬ

- ПРОФИЛАКТИКА НАРУШЕНИЙ ОБЯЗАТЕЛЬНЫХ ТРЕБОВАНИЙ

- СТОПКОРОНАВИРУС.РФ

- ОБЩЕСТВЕННЫЙ КОНТРОЛЬ

Часто задаваемые вопросы

Информация актуальна по состоянию на 27 января 2021 года

Принятые сокращения:

Федеральный закон № 171-ФЗ – Федеральный закон от 22 ноября 1995 г. № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции»;

технический регламент ТР ЕАЭС 047/2018 - технический регламент Евразийского экономического союза «О безопасности алкогольной продукции» (ТР ЕАЭС 047/2018), принятый Решением Совета Евразийской экономической комиссии от 5 декабря 2018 г. № 98;

технический регламент ТР ТС 021/2011 - технический регламент Таможенного союза «О безопасности пищевой продукции», принятый решением Комиссии Таможенного союза от 9 декабря 2011 г. № 880;

Договор – Договор о Евразийском экономическом союзе, подписанный в г. Астане 29 мая 2014 г.;

Решение - Решение Коллегии Евразийской экономической комиссии от 16 апреля 2019 г. № 61 «О переходных положениях технического регламента Евразийского экономического союза «О безопасности алкогольной продукции» (ТР ЕАЭС 047/2018)»;

Союз - Евразийский экономический союз;

Государства – члены Союза- государства – члены Евразийского экономического союза.

Вопрос 1: Допустимо ли будет после вступления в силу технического регламента ТР ЕАЭС 047/2018 производить алкогольную продукцию при наличии действующей декларации о соответствии, принятой до вступления в силу технического регламента ТР ЕАЭС 047/2018?

Ответ: Подпунктом «а» пункта 1 Решения установлено, что документы об оценке соответствия продукции обязательным требованиям, установленным актами, входящими в право Союза, или законодательством государства - члена Союза, выданные или принятые в отношении продукции, являющейся объектом технического регулирования технического регламента ТР ЕАЭС 047/2018, до дня вступления в силу технического регламента ТР ЕАЭС 047/2018, действительны до окончания срока их действия, но не позднее 9 января 2024 года.

Также согласно подпункту «в» пункта 1 Решения установлено, что до 9 января 2024 года допускаются производство и выпуск в обращение на территориях государств-членов Союза продукции в соответствии с обязательными требованиями, ранее установленными актами, входящими в право Союза, и законодательством государства-члена Союза, при наличии документов об оценке соответствия продукции указанным обязательным требованиям, выданных или принятых до дня вступления в силу технического регламента ТР ЕАЭС 047/2018.

Таким образом, до 9 января 2024 года допускается производство и выпуск в обращение на территориях государств-членов Союза алкогольной продукции, при наличии действующей декларации о соответствии, принятой до вступления в силу технического регламента ТР ЕАЭС 047/2018.

Вопрос 2: Предполагается ли для импортеров, поставщиков и продавцов алкогольной продукции введение переходного периода, в течение которого указанные лица смогут осуществлять продажу на территории Российской Федерации алкогольной продукции, закупленной до вступления в законную силу технического регламента Евразийского экономического союза «О безопасности алкогольной продукции», принятый решением Совета Евразийской экономической комиссии от 5 декабря 2018 г. № 98 «О техническом регламенте Евразийского экономического союза «О безопасности алкогольной продукции» (далее - ТР ЕАЭС 047/2018), если маркировка такой продукции не соответствует требованиям ТР ЕАЭС 047/2018?

Ответ: Переходные положения ТР ЕАЭС 047/2018 установлены решением Коллегии Евразийской экономической комиссии от 16 апреля 2019 года № 61 «О переходных положениях технического регламента Евразийского экономического союза «О безопасности алкогольной продукции» (далее – Решение).

Обращение продукции, выпущенной в обращение на территориях государств - членов Евразийского экономического союза в период действия документов об оценке соответствия продукции, указанных в подпункте «а» пункта 1 Решения, допускается в течение срока годности этой продукции, установленного ее изготовителем.

Вопрос 3: Имеет ли право поставщик коньяка, произведенного на территории Республики Армении, осуществлять оборот (хранение, поставки) алкогольной продукции, содержащей в своём наименовании слово «cognac», если такая продукция была произведена и/или приобретена поставщиком до вступления в законную силу ТР ЕАЭС 047/2018?

В случае, если поставщик коньяка, произведенного на территории Республики Армении, имеет право осуществлять оборот (хранение, поставки) алкогольной продукции, содержащей в своём наименовании слово «cognac» и произведенной до вступления в законную силу ТР ЕАЭС 047/2018, то до какого периода (срока) он имеет право осуществлять оборот такой продукции?

Ответ: В соответствии с абзацем вторым подпункта «а» пункта 31 ТР ЕАЭС 047/2018, наименование алкогольной продукции может быть дополнительно указано буквами латинского алфавита (за исключением слов «шампанское», «коньяк» и «кальвадос»). Слова «шампанское», «коньяк» и «кальвадос» могут быть указаны буквами латинского алфавита только изготовителями алкогольной продукции соответствующих географических регионов.

Согласно подпункту «в» пункта 1 Решения допускаются производство и выпуск в обращение на территориях государств-членов Евразийского экономического союза продукции в соответствии с обязательными требованиями, ранее установленными актами, входящими в право Союза, и законодательством государства-члена, при наличии документов об оценке соответствия продукции указанным обязательным требованиям, выданных или принятых до дня вступления в силу ТР ЕАЭС 047/2018 (до 9 января 2021 года) (далее - документы об оценке соответствия продукции).

При этом в соответствии с подпунктом «а» пункта 1 Решения документы об оценке соответствия продукции действительны до окончания срока их действия, но не позднее 9 января 2024 года.

Обращение продукции, выпущенной в обращение на территориях государств-членов в период действия документов об оценке соответствия продукции, указанных в подпункте «а» пункта 1 Решения, допускается в течение срока годности этой продукции, установленного ее изготовителем.

Исходя из изложенного, после вступления в силу ТР ЕАЭС 047/2018 производство и выпуск в обращение алкогольной продукции, содержащей в маркировке слово «cognac», допускается только при наличии документов об оценке соответствия продукции (в том числе деклараций о соответствии), выданных или принятых до 9 января 2021 года.

При этом производство и выпуск в обращение такой продукции может осуществляться не позднее 9 января 2024 года, а обращение (оборот) такой продукции допускается в течение срока годности этой продукции, установленного ее изготовителем.

Вопрос 4: Необходимо ли переоформлять действующую лицензию у организации, в случае изменения вида продукции в связи с вступлением в силу технического регламента ТР ЕАЭС 047/2018 (если алкогольная продукция станет относиться к другой категории)?

Ответ: До вступления в силу технического регламента ТР ЕАЭС 047/2018 не запрещено осуществлять деятельность по производству алкогольной продукции по имеющейся у организации лицензии.

Вступающий в действие с 9 января 2021 года технический регламент ТР ЕАЭС 047/2018 устанавливает обязательные для применения и исполнения на территориях государств - членов Союза требования к алкогольной продукции, выпускаемой в обращение на территориях государств-членов Союза, связанные с ними требования к процессам производства, хранения, перевозки (транспортирования), реализации и утилизации, а также требования к маркировке и упаковке алкогольной продукции для обеспечения ее свободного перемещения (пункт 1 технического регламента ТР ЕАЭС 047/2018).

Основные понятия, используемые в техническом регламенте ТР ЕАЭС 047/2018, установлены разделом II технического регламента ТР ЕАЭС 047/2018.

Пунктом 19 статьи 19 Федерального закона № 171-ФЗ установлено, что в лицензии указывается, в числе прочего, вид продукции в соответствии с пунктами 3 и 4 статьи 18 Федерального закона № 171-ФЗ.

Изменение указанных в лицензии сведений (в том числе о виде продукции) влечет переоформление лицензии на основании заявления организации с приложением документов, подтверждающих указанные изменения (пункт 12 статьи 19 Федерального закона № 171-ФЗ).

Согласно пункту 13 статьи 19 Федерального закона № 171-ФЗ заявление о переоформлении лицензии подается в лицензирующий орган в течение 30 дней со дня возникновения обстоятельств, вызвавших необходимость переоформления лицензии, при этом уплачивается государственная пошлина в размере, установленном подпунктом 94 пункта 1 статьи 333.33 части второй Налогового кодекса Российской Федерации.

С формой заявления о переоформлении лицензии, реквизитами уплаты государственной пошлины, ее размерами можно ознакомиться на официальном сайте Росалкогольрегулирования: www.fsrar.ru в разделе «Лицензирование».

Вопрос 5: Каким национальным (государственным) стандартам должна соответствовать алкогольная продукция после вступления в силу технического регламента ТР ЕАЭС 047/2018?

Ответ: Пунктом 40 технического регламента ТР ЕАЭС 047/2018 предусмотрено, что соответствие алкогольной продукции техническому регламенту ТР ЕАЭС 047/2018 обеспечивается путем выполнения его требований непосредственно либо путем выполнения требований стандартов, включенных в перечень международных и региональных (межгосударственных) стандартов, а в случае их отсутствия - национальных (государственных) стандартов, в результате применения которых на добровольной основе обеспечивается соблюдение требований технического регламента, и требований технических регламентов Союза (Таможенного союза), действие которых распространяется на алкогольную продукцию.

В соответствии с пунктом 4 Протокола о техническом регулировании в рамках Евразийского экономического союза (приложение № 9 к Договору о Евразийском экономическом союзе от 29 мая 2014 года) и в соответствии с пунктом 40 технического регламента ТР ЕАЭС 047/2018 подготовлен проект перечня международных и региональных (межгосударственных) стандартов, а в случае их отсутствия - национальных (государственных) стандартов, в результате применения которых на добровольной основе обеспечивается соблюдение требований технического регламента ТР ЕАЭС 047/2018.

Указанный проект перечня в настоящее время находится на межведомственном согласовании.

Вопрос 6: Каким образом осуществляется экспорт алкогольной продукции за пределы территорий государств-членов Союза?

Ответ: Подпунктом «г» пункта 4 раздела I технического регламента ТР ЕАЭС 047/2018 установлено, что его действие не распространяется на алкогольную продукцию, поставляемую на экспорт по внешнеторговым договорам за пределы территорий государств-членов Союза.

Требования к вывозу (экспорту) алкогольной продукции определены статьей 13 Федерального закона № 171-ФЗ, которая устанавливает, в том числе, что вывоз из Российской Федерации алкогольной продукции осуществляется организациями в порядке, установленном правом Союза и (или) законодательством Российской Федерации о таможенном деле, с соблюдением требований, предусмотренных Федеральным законом № 171-ФЗ.

Вопрос 7: Допускается ли после вступления в силу технического регламента ТР ЕАЭС 047/2018 использование ароматизаторов при производстве алкогольной продукции?

Ответ: В соответствии с пунктом 16 раздела V «Требования безопасности к алкогольной продукции» технического регламента ТР ЕАЭС 047/2018 допускается наличие в алкогольной продукции натуральных ароматизаторов (натуральных вкусоароматических веществ и препаратов), определенных техническим регламентом Таможенного союза «Требования безопасности пищевых добавок, ароматизаторов и технологических вспомогательных средств» (ТР ТС 029/2012), принятого Решением Совета Евразийской экономической комиссии от 20 июля 2012 г. № 58.

Исходя из смысла указанного положения технического регламента ТР ЕАЭС 047/2018, при производстве алкогольной продукции допускается добавление только натуральных ароматизаторов.

Дополнительно сообщаем, что в настоящее время обсуждается вопрос о внесении поправок в технический регламент ТР ЕАЭС 047/2018 и об определении уполномоченного федерального органа исполнительной власти, осуществляющего контроль и надзор за соблюдением его требований.

Вопрос 8: Достаточно ли в целях ввоза и реализации на территории Российской Федерации импортной алкогольной продукции импортеру провести оценку соответствия ввозимой продукции на соответствие требованиям безопасности, установленным техническим регламентом ТР ТС 021/2011?

Ответ: В соответствии со с татьёй 53 Договора п родукция, в отношении которой вступил в силу технический регламент Союза (технические регламенты Союза), выпускается в обращение на территории Союза при условии, что она прошла необходимые процедуры оценки соответствия, установленные техническим регламентом Союза (техническими регламентами Союза).

Согласно статьи 51 Договора, а также пункту 3 Протокола о техническом регулировании в рамках Союза (Приложение № 9 к Договору) (далее – Протокол) обязательные требования к объектам технического регулирования устанавливаются в технических регламентах Союза.

Статьёй 52 Договора установлено, что технические регламенты Союза принимаются не только в целях безопасности (защиты жизни и (или) здоровья человека, имущества, окружающей среды, жизни и (или) здоровья животных и растений), но в том числе и в целях предупреждения действий, вводящих в заблуждение потребителей.

Аналогичные положения установлены и положениями технического регламента ТР ТС 021/2011.

Так, в соответствии с пунктом 1 статьи 5 технического регламента ТР ТС 021/2011 пищевая продукция выпускается в обращение на рынке при ее соответствии техническому регламенту, а также иным техническим регламентам Союза, действие которых на нее распространяется.

При этом согласно положениям технического регламента ТР ТС 021/2011, указанный регламент устанавливает к объектам технического регулирования не только требования безопасности (включая санитарно-эпидемиологические, гигиенические и ветеринарные), но и требования к процессам производства (изготовления), хранения, перевозки (транспортирования), реализации и утилизации пищевой продукции.

Кроме того, при применении технического регламента ТР ТС 021/2011 должны учитываться требования к пищевой продукции в части ее маркировки, материалам упаковки, изделий и оборудования для производства пищевой продукции, контактирующим с пищевой продукцией, установленные соответствующими техническими регламентами Союза.

Таким образом, оценка соответствия выпускаемой в обращение на территории государств - членов Союза, в том числе и Российской Федерации, должна проводиться на соответствие всем требованиям технического регламента, а также иным техническим регламентам Союза, действие которых на неё распространяется.

Согласно положениям Договора в целях выполнения требований технического регламента Союза утверждается перечень международных и региональных (межгосударственных) стандартов, а в случае их отсутствия - национальных (государственных) стандартов, в результате применения которых на добровольной основе обеспечивается соблюдение требований технического регламента Союза (далее – Перечень).

Согласно Протоколу применение на добровольной основе соответствующих стандартов, включенных в Перечень, является достаточным условием соблюдения требований соответствующего технического регламента Союза.

Необходимо обратить внимание, что согласно решению Совета Евразийской экономической комиссии от 30 октября 2020 г. № 102 «О внесении изменения в Решение Совета Евразийской экономической комиссии от 5 декабря 2018 г. № 98» технический регламент ТР ЕАЭС 047/2018 вступает в силу с 1 января 2022 года.

При этом согласно пункту 3 Протокола, для объектов технического регулирования, в отношении которых не вступили в силу технические регламенты Союза, действуют нормы законодательства государств-членов или актов Евразийской экономической комиссии.

Согласно пункту 1 статьи 13 Федерального закона № 171-ФЗ ввоз в Российскую Федерацию алкогольной продукции осуществляется организациями в порядке, установленном правом Союза и (или) законодательством Российской Федерации о таможенном деле, с соблюдением требований, предусмотренных Федеральным законом № 171-ФЗ.

При этом согласно пункту 3 указанной статьи Федерального закона № 171-ФЗ качество ввозимой в Российскую Федерацию алкогольной продукции должно быть не ниже качества алкогольной продукции, предусмотренного национальными стандартами, техническими условиями в области производства и оборота алкогольной продукции.

Исходя из изложенного полагаем, что ввозимая в Российскую Федерацию алкогольная продукция должна соответствовать как требованиям технических регламентов Союза, действие которых на неё распространяется, так и требованиям законодательства Российской Федерации, в том числе межгосударственным и национальным стандартам.

Читайте также: