Таблица налогообложение древней руси с конца ix века и до советского периода

Опубликовано: 07.05.2024

О роли и значении налогов знает, наверное, каждый человек. Именно эти средства используются для выполнения государством своих важнейших функций: охраны прав и свобод граждан, обеспечения безопасности, развития экономики и социальной сферы. Без налогов – важнейшего источника доходной части госбюджета – стало бы невозможным само его существование. Платить налоги на Руси начали довольно рано. Однако сама система претерпела существенные перемены. Многие монархи пытались провести налоговые реформы, с сутью и значением которых мы предлагаем ознакомиться.

Налоги Древней Руси

Налоговая система на Руси появилась намного позднее, чем в Греции или Риме. Как полагают исследователи, произошло это к концу IX века. Сначала сбор дани носил нерегулярный характер (князья со своей дружиной посещали побежденные народы и взыскивали с них средства в свою пользу по мере необходимости, например, перед запланированным очередным походом). Постепенно такая форма налога становится прямой и получает характер одного из основных источников княжеского дохода. Так, князь Олег обложил данью несколько племен:

- Кривичей.

- Мерю.

- Ильменских славян.

- Позднее – древлян.

Способов взимания дани было два:

- Полюдье – князь с дружиной объезжал покоренные племена и собирал дань.

- Повоз – плательщики дани сами привозили ее в Киев.

Суть налога на данном раннем этапе состояла в том, что племена, покорившиеся Киевской Руси, находились под защитой князя и были обязаны платить ему своеобразное вознаграждение.

Первые преобразования

Во времена первых князей размер дани был не регламентирован, чем они нередко злоупотребляли. Так, князь Игорь со своей дружиной собрал налоги с племени древлян дважды, за что был ими убит.

Его вдова жестоко отомстила убийцам мужа, велев убить представителей знати своенравного племени, а позднее – даже сожгла столицу, Искоростень. Рассмотрим налоговую реформу княгини Ольги:

- Она ввела определенную сумму дани – урок.

- Были установлены конкретные места сбора – погосты.

Согласно древнейшим источникам, такое преобразование произошло в 946 году. После уплаты налога каждое племя получало княжескую печать из глины, что защищало его от повторной уплаты дани. Такова была первая налоговая реформа в Древней Руси, которая, несомненно, была важна: она стала шагом на пути упорядочения системы налогов. Теперь каждое племя понимало, что определенный объем дани выплатить ему придется, но было уверено в своей защищенности от своеволия князей. Вместе с тем это преобразование способствовало укреплению централизованной княжеской власти.

Дальнейшее развитие

Рассмотрим, по какому пути пошли последующие налоговые реформы в Древней Руси:

- В отдельных случаях взимание дани проводилось в натуральном выражении. Так, новгородцы были вынуждены платить по 300 гривен раз в год, эти средства использовались для содержания дружины. Известно, что гривна – это небольшой серебряный свиток.

- Присутствовало и поземельное налогообложение.

- Активно использовались судебные пошлины, представляющие собой систему штрафов в современном понимании. Например, за убийство чужого холопа убийца был обязан компенсировать хозяину раба его стоимость, а также заплатить пошлину, именуемую вирой, в княжескую казну.

Были и косвенные налоги, которые оплачивались купцами. Таких пошлин было несколько:

Все эти виды налогов способствовали пополнению княжеской казны.

Эпоха монголо-татарского ига

Нашествие монголо-татар существенно изменило саму систему налогов. В период ига основным видом подати стал так называемый выход, особенности которого следующие:

- Изначально взимался баскаками, доверенными лицами хана, позднее – русскими князьями.

- Облагались таким налогом все мужчины и каждая голова скота.

- Удельные князья собирали дань в своих уделах, потом передавали ее великому князю, который, в свою очередь, направлял собранные подати в Орду.

- Сумма данного налога зависела от договоренности великого князя и хана.

Кроме выхода, жители Руси были обязаны выполнять другие действия принудительного характера:

- Для чиновников Орды доставлять поводья.

- Содержать ордынских послов.

Из-за тяжелой ситуации сбор налогов с населения в пользу княжеской казны стал практически невозможным. Однако большую роль продолжали играть пошлины, торговые сборы:

- Платились они с каждого воза (деньга) или ладьи (алтын).

- При этом если торговец приезжал без воза, но для торговой деятельности, он также платил деньгу.

- Торговцы уплачивали в казну определенный процент с выручки (алтын с одного рубля).

Древние источники говорят нам о том, что в этот период пошлинами облагались и некоторые виды деятельности:

- Клеймение лошадей.

- Рыболовный промысел.

- Выплавка серебра.

Уплачивалась также и пошлина с браков.

В XII столетии появляется профессия сборщика податей, осьменника. С XIII века в ходу уже знакомое нам слово «таможник», именно так именовали главного сборщика пошлин за занятие торговой деятельностью. Его помощник носил название мытника.

Правление Ивана III: прямые налоги

Налоговая реформа Ивана III в 1480 году прекратила уплату выхода татарам и положила начало новому этапу развития системы податей и сборов внутри Руси. Власть ордынских ханов осталась в прошлом, все земли сконцентрировались вокруг нового центра, коим стала Москва. И теперь государству необходимы были средства для восстановления, развития и укрепления. Рассмотрим, в чем суть налоговой реформы Ивана III.

Посадские люди и черносошные крестьяне обязались уплачивать прямой налог, получивший название «данные деньги». Черносошные крестьяне, в отличие от крепостных, сами зависимыми не были, тягло они оплачивали в пользу государства, а не помещика. Посадские люди также относились к тягловым.

Появились и иные виды целевых налогов:

- Пищальные (за их счет финансировалось производство пушек).

- Засечные (целевые сборы на укрепление границ, возведение так называемых засек).

- Стрелецкая подать (для поддержания регулярной армии).

- Полоняничные (для выкупа пленных солдат).

Чтобы собирать налоги со всего населения, Иван III приказал провести первую на Руси перепись населения. Были подробно описаны все населенные пункты: их наименование, число жителей, род деятельности, угодья, количество хлебных посевов и скота. Все это помогало определить порядок уплаты налогов.

Развитие косвенных налогов

Рассмотрим, в чем суть налоговой реформы в России времен Ивана III в части уплаты податей и пошлин. Развитие получили винные и таможенные откупы:

- Винные выплачивали питейные заведения и торговцы спиртным, эта подать постепенно стала одним из основных источников государственного дохода.

- Таможенные сборы взимались при ввозе и вывозе товара.

Оба вида налогов в дальнейшем получили развитие.

Первая российская налоговая декларация

Рассматривая налоговые реформы, следует обязательно уделить внимание Сошному письму, именно так называется самая первая на Руси налоговая декларация. Оно представляло собой описание земель в городах и селах, используемое для поземельного налогообложения. Именно это письмо помогло появиться посошной подати, взимаемой с каждой сохи – единицы измерения земельного участка, так и появился земельный налог. Интересно, что для его определения использовалось не только количество земли, но и ее плодородие. Земли делились на категории:

- Добрая.

- Средняя.

- Худая.

При этом земли двух последних категорий могли быть приравнены к «доброй», если участки были велики по размеру. Составлением документа занимался писец, а также подьячий.

Времена Ивана Грозного

К периоду его правления остро ощущалась необходимость преобразований в финансовой системе страны, поэтому изменения в сфере налогов стали особенно своевременны и актуальны. В чем заключалась суть налоговой реформы Ивана Грозного:

- Сфера налогообложения была подчинена насущным потребностям государства, укреплению его централизации.

- Была отменена система «кормления». Теперь местные должностные лица лишались возможности жить за счет населения.

- Не побоялся Иван IV лишить всемогущую церковь большого числа привычных привилегий. Были отменены выплаты в пользу монастырей налогов и торговых пошлин, которые составляли основную долю церковных доходов.

- Появились новые налоги и сборы, в частности, пошлина на убой скота.

- Этот монарх стал первым, кто ввел государственную монополию на реализацию крепкого спиртного. Появились так называемые царские кабаки, ставшие одним из ключевых доходов казны.

- Многие имеющиеся налоги были существенно увеличены. Так, существенно возросла ставка так называемых ямских денег.

Отметим, что налоговая реформа Ивана Грозного совпадает по срокам с ведением Казанской войны, поэтому становится очевидным, что преобразованиями царь изыскивал всевозможные способы пополнения казны, ведь на содержание нормальной армии требовалось немало средств.

Значение преобразований

Реформы Ивана Грозного в области налогов позволили добиться единообразия в данном вопросе, поскольку до преобразований в связи с царившей ранее феодальной раздробленностью существовали различные налоги и повинности. Новое централизованное государство нуждалось в обновлении, что и было сделано при данном царе.

Также Ивану Грозному удалось создать сильную армию, лишить церковь части основных доходов. Продолжило развиваться таможенное законодательство, косвенные налоги стали боле значимы. При этом, несмотря на то, что налоговое бремя крестьян было увеличено, военные люди стали платить гораздо меньше, в отношении к ним применялись льготы. Итогом реформаторской деятельности Ивана IV в области налогов стал рост государственных доходов.

Петр I: преобразование косвенных налогов

Рассмотрим еще одну важнейшую веху в становлении налоговой системы, суть налоговой реформы Петра 1. Она носила комплексный характер. Необходимость совершенствования аппарата налогов была обусловлена тем, что уже первые годы правления молодого амбициозного императора ознаменовались серьезными финансовыми проблемами. Именно поэтому было принято решение о преобразовании системы косвенных налогов:

- Увеличены ставки по ним.

- Возросло число самих сборов.

- Появились даже специальные лица, в обязанности которых входило изыскание источников государственной прибыли, они носили название «прибыльщики».

Новые налоги

Какие же налоги появились в этот период? Их довольно много:

- Поземельный.

- Водопойный.

- Ледокольный.

- Посаженный.

- С печей.

- Погребной и многие другие.

Налоги платили с кузниц, с сусляных и квасных напитков, с мыльного и кожевенного промыслов, с лавок, воскобоен, с продажи свечей. Всего в начале петровских преобразований появилось 40 новых налогов. Была усовершенствована и система таможенных сборов.

Необычные налоги

Говоря о сути налоговой реформы императора, который «прорубил окно в Европу», отметим самые странные и нелепые налоги и сборы:

- Налог на бороды, от уплаты которого освобождалось только духовенств. Суть проста: если дворянин не жалел расставаться с бородой, он платил весьма приличную сумму.

- Налог на бани: каждый владелец собственной бани был обязан платить за нее в казну, при этом размер ставки зависел от сословия.

- Налог на глаза. Просуществовал недолго, был ограничен территорией Башкирии, но заслуживает упоминания как один из самых нелепых в истории: обладатели темных глаз (черных и карих) платили наименьшие суммы, затем следовали сероглазые, наконец, самыми крупными сборами облагались зеленоглазые и голубоглазые башкиры.

Налогообложению подергались также различные религиозные убеждения. Сборами облагались похороны, свадьбы, рождение детей.

Прямые налоги: преобразования Петра

Рассмотрим, какова суть налоговой реформы Петра 1. Целью таких преобразований было увеличение доходной части бюджета, именно поэтому новый налог получил название «поголовщины», он взимался с каждого человека. Сначала была проведена перепись населения, данные которой позволили определить число налогоплательщиков. Далее была рассчитана сумма налога: Петр 1 поделил необходимую для содержания армии сумму на число плательщиков. При этом размер выплат зависел от сословия: государственные крестьяне платили больше, чем владельческие. Таковы реформы в налоговой системе эпохи петровских преобразований. При всей своей жесткости (многим семьям попросту нечем было платить огромное число податей), они выполнили свое прямое назначение – позволили казне пополниться, а Петру – воплотить в жизнь идеи грандиозных преобразований.

Налоговая система прошла длительный путь, ее развитие продолжается и в наше время. Мы рассмотрели ключевые вехи проведения налоговой реформы. В завершение отметим, что с глубокой древности именно на плечи населения ложится необходимость содержания армии, оплата проведения военных кампаний и прочих преобразований.

Финансовая система Древней Руси начала складываться только с конца IX века, в период объединения древнерусских племен и земель в связи с принятием в 988 году христианства - крещением Руси.

| Рубрика | Финансы, деньги и налоги |

| Вид | статья |

| Язык | русский |

| Дата добавления | 02.04.2004 |

| Размер файла | 6,0 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

http://monax.ru/order/ - рефераты на заказ (более 2300 авторов в 450 городах СНГ).

История налога в России

Финансовая система Древней Руси начала складываться только с конца IX века, в период объединения древнерусских племен и земель в связи с принятием в 988 году христианства - крещением Руси.

Основной формой поборов в княжескую казну была Дань.

После свержения татаро-монгольского ига налоговая система кардинально реформирована Иваном III (конец XV - начало XVI вв.): введены Прямые (подушный налог) и Косвенные Налоги (акцизы и пошлины), в это же время вводится первая налоговая декларация - Сошное Письмо.

В царствование Алексея Михайловича (1629 - 1676) система налогообложения России была упорядочена. Так, в 1655 г. был создан специальный орган - Счетная Палата.

Эпоха реформ Петра I (1672 - 1725) сыграла особую роль в становлении и развитии налогообложения. Именно в это время государство превращалось в светское общество, а поэтому церковное право отделилось от гражданского, которое ориентировалось на потребности международной торговли. Насаждались западные установки, которые заключались в непротиворечивости закону, в это время начинается бурное развитие промышленности. Развитию промышленности предшествовала реформа налоговой системы. Появились новые налоги, даже налог на бороды.

Подушной налог составлял половину всех бюджетных доходов империи. Были введены: гербовый сбор, подушной сбор с извозчиков, налоги с постоялых дворов, с церковных верований и другие.

В период правления Екатерины II (1729 - 1797) совершенствуется управление государственными органами: вводятся экспедиции государственных доходов, ревизий, Взимание Недоимок. Для купечества была введена гильдейская подать - процентный сбор с объявленного капитала. Характерно, что размер капитала записывался "по совести каждого".

Налоговая система России XVIII в. отличалась взиманием Косвенных налогов, их доля составляла 42 % доходов казны. Интересно это время тем, что в 1810 году Государственный совет России утверждает программу финансовых преобразований, разработанную М. М. Сперанским (1772 - 1839). Многие идеи организации государственных доходов и расходов актуальны и в наши дни.

Начало XIX в. - время развития финансовой науки. В 1818 году Н. И. Тургенев (1789 - 1871) издает труд "Опыт теории налогов" - основательное исследование государственного налогообложения. " Налоги, - писал Н. И. Тургенев, - суть средства к достижению цели общества или государства, т. е. той цели, которую люди себе предполагают при соединении своем в общество или при составлении государства " (Тургенев Н. Опыт теории налогов. 3 - е изд. - М., 1937) . Требование "уничтожить налоги" он приравнивал к "уничтожению самого общества". В своем исследовании Н. И. Тургенев предлагал пять Правил установления и взимания налогов: "Равномерное распределение налогов" - налоги должны соответствовать доходам налогоплательщика. "Определенность налога" - неясность в отношении количества налогов и времени платежа обрекает налогоплательщика на зависимость от произвола сборщика. "Собирание налогов в удобнейшее время" - уменьшение налоговой нагрузки предполагает не только снижение ее количественной величины, но и ее перераспределение по времени. "Ориентация большей части налогового бремени на чистый доход" - следует взимать больше "с дохода, притом с чистого дохода, а не с самого капитала". "Дешевое собирание налогов" - стремление к наименьшим затратам на издержки собирания налогов.

Прошло почти два века, а эти правила являются основополагающими в деле налогообложения наших дней.

В царствование Николая II большое значение приобретают прямые налоги.

В конце XIX века подушная подать заменяется на налог с городских строений, большое значение придавалось оброку - плате крестьян за пользование Землей (нынешний земельный налог). Появились новые налоги, порожденные новыми экономическими видами деятельности: сбор с аукционных продаж, сбор с векселей и заемных писем, налоги на право торговой деятельности, налог с капитала для акционерных обществ, процентный сбор с прибыли, налог на автоматический экипаж, городской налог на прописку и т. д.

Приведенные примеры с времен Древней Руси показывают, что со временем количество налогов и широта охвата слоев населения в целях налогообложения постоянно увеличивалась вопреки обывательскому мнению, что раньше свобода предпринимательской деятельности была несоизмерима с настоящим, население не содержало чиновничий народ за счет своих средств.

С 1917 года открыта новая страница в экономических преобразованиях России. Существует утверждение, что после Октябрьской революции "закончилась эпоха совершенствования налогообложения" (Юткина Т. Ф. Налоговедение: от реформы к реформе. - М., 1999, стр. 49). По меньшей мере такое утверждение некорректно по той простой причине, что 30.11.1920 года выходит проект постановления СНК о прямых налогах и записка В. И. Ленина председателю Комиссии об отмене денежных налогов С. Е. Чуцкаеву. В этом же году издается работа В. И. Ленина "О замене продразверстки продналогом" . Другой вопрос, что эти документы Дали государству и какой ценой. Ошибочным этот тезис является еще и потому, что молодая Советская республика постоянно изменяла систему налогообложения. Так, в 1921 г. введен промысловый налог на обороты частных промышленных и торговых предприятий вводятся акцизы на спирт, вино, пиво, спички, табачные изделия, гильзы и др. товары; в 1922 г. вводится подоходно - поимущественный налог (на зажиточных людей), налог с грузов, перевозимых ж/д и водным транспортом, налог со строений, рента с городских земель и т. д.; в 1923 г. введен подоходный налог со ставкой 10 %, а затем 20 % от прибыли предприятий; в 1930 г. выходит в свет постановление ЦИК и СНК от 2 .09.1930 г. "О налоговой реформе"; в 1931 г. принимается еще ряд постановлений, корректирующих ход налоговой реформы; в 1936 г. была преобразована система платежей гос. предприятий и колхозно-кооперативного сектора, после чего начаты изменения налогов с населения. Подоходный налог вобрал в себя ряд мелких налогов, а часть налогов была отменена. Во время Великой Отечественной войны 1941 года введен военный налог, отмененный в 1946 г. 21.11.1946 г. введен налог на холостяков для поддержки одиноких матерей - это эхо прошедшей войны. В 60-е годы были призывы вообще отказаться от налогов и ввести систему платежей из прибыли, плату на фонд и нормируемые оборотные средства. Реформа экономики, в том числе и налоговой системы в 1965 г., руководимая А. Н. Косыгиным, не пошла на отмену налогов. В 1970 - е годы налоговая система сформировалась такой, какой мы имели ее к 1991 году - к моменту развала СССР.

Начало налоговой системы Российской Федерации как самостоятельного суверенного государства относится к 1991 году. В это время проводится широкомасштабная налоговая реформа. Принимаются Законы 27 декабря 1991 года: "Об основах налоговой системы в РФ"; "О налоге на прибыль"; "О налоге на добавленную стоимость"; "О подоходном налоге на физических лиц". Эти законодательные акты - фундамент налоговой системы России.

Подобные документы

Финансовая система Древней Руси. Основная форма поборов в княжескую казну - дань. Прямые (подушный налог) и косвенные налоги (акцизы и пошлины). Первая налоговая декларация - сошное письмо. Фундамент налоговой системы России.

доклад [7,8 K], добавлен 02.04.2004

Сущность упрощенной системы налогообложения. Порядок и условия начала и прекращения применения. Порядок определения расходов и доходов. Налоговый и бухгалтерский учет. Упрощенная система налогообложения в ООО "Хлебокомбинат". Организационная структура.

дипломная работа [289,6 K], добавлен 08.07.2008

Становление налогов. Формирование основ налогового устройства и система податей в Древней Руси. Налоговая система в период "военного коммунизма", новой экономической политики (НЭП), утверждения тоталитарного режима. Налоговое регулирование в Украине.

реферат [28,8 K], добавлен 09.03.2009

Налогоплательщики единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения. Порядок, условия начала и прекращения ее применения, признания доходов и расходов, исчисления и уплаты налога. Предоставление налоговой декларации.

контрольная работа [34,5 K], добавлен 02.04.2009

Классификация налогов, суть и механизмы их функций. Фундаментальные принципы налогообложения и характеристика его элементов (субъекты, объекты, ставки, льготы). Налоговая система России до ХХ века и в советский период. Цели современной налоговой реформы.

курсовая работа [38,0 K], добавлен 13.03.2012

Налоги, сборы и взносы, уплачиваемые при применении упрощенной системы налогообложения (УСНО). Ограничения при переходе на УСНО. Порядок и условия начала и прекращения применения системы. Упрощенная система налогообложения на примере России и Украины.

курсовая работа [339,3 K], добавлен 20.02.2009

Сущность налогов, их функции, основные элементы налогообложения. Теоретические основы, практические вопросы социального налогообложения в Республике Казахстан. Анализ изменений по социальному налогу в связи с принятием нового Налогового Кодекса 2009 года.

курсовая работа [3,2 M], добавлен 26.10.2010

CC BY

Аннотация научной статьи по истории и археологии, автор научной работы — Азизов Азиз Алибутаевич, Хорошилов Алексей Сергеевич

В моей статье проводится анализ процесса формирования налоговой системы на ранних этапах становления российского государства. В статье рассмотрена история возникновения налогов в Руси и развитие законодательства о налогах , а также изучено налогообложение и проанализированы виды налогов в Древней Руси. Мною проанализированы предпосылки возникновения налогов в нашей стране, подробно рассмотрены основные виды налогов , существовавших в Древней Руси.

Похожие темы научных работ по истории и археологии , автор научной работы — Азизов Азиз Алибутаевич, Хорошилов Алексей Сергеевич

TAXATION IN ANCIENT RUS

MY ARTICLE ANALYZES THE PROCESS OF FORMING THE TAX SYSTEM AT THE EARLY STAGES OF THE FORMATION OF THE RUSSIAN STATE. THE ARTICLE DISCUSSES THE HISTORY OF TAXES IN RUSSIA AND THE DEVELOPMENT OF TAX LEGISLATION, AS WELL AS TAXATION AND ANALYZED THE TYPES OF TAXES IN ANCIENT RUS . I HAVE ANALYZED THE PREREQUISITES FOR THE EMERGENCE OF TAXES IN OUR COUNTRY, AND REVIEWED IN DETAIL THE MAIN TYPES OF TAXES THAT EXISTED IN ANCIENT RUS .

Текст научной работы на тему «НАЛОГООБЛОЖЕНИЕ В ДРЕВНЕЙ РУСИ»

ФИНАНСОВОЕ ПРАВО; НАЛОГОВОЕ ПРАВО; БЮДЖЕТНОЕ

Азизов Азиз Алибутаевич Хорошилов Алексей Сергеевич Саратовская государственная юридическая академия

Институт прокуратуры Россия, Саратов azizovaziz2013 @yandex. ru becomehumanforever@gmail. com

Azizov Aziz Aleksei Khoroshilov Saratov State Law Academy Institute of Prosecutions Russia, Saratov

НАЛОГООБЛОЖЕНИЕ В ДРЕВНЕЙ РУСИ Аннотация: в моей статье проводится анализ процесса формирования налоговой системы на ранних этапах становления российского государства. В статье рассмотрена история возникновения налогов в Руси и развитие законодательства о налогах, а также изучено налогообложение и проанализированы виды налогов в Древней Руси. Мною проанализированы предпосылки возникновения налогов в нашей стране, подробно рассмотрены основные виды налогов, существовавших в Древней Руси.

Ключевые слова: налоги, сбор, налогообложение, Древняя Русь, дань, полюдье.

TAXATION IN ANCIENT RUS

Annotation: my article analyzes the process of forming the tax system at the early stages of the formation of the Russian state. The article discusses the history of taxes

in Russia and the development of tax legislation, as well as taxation and analyzed the types of taxes in Ancient Rus. I have analyzed the prerequisites for the emergence of taxes in our country, and reviewed in detail the main types of taxes that existed in Ancient Rus.

Key words: tax collection, taxation, Ancient Rus, tribute, poliudie.

О первых налогах на Руси упоминается в летописях. В Лаврентьевской летописи 1377 года указано: "В лето 6368 имаху дань Варяги из заморья на Словенах и на Чюди, на всех Кривичах и на Мери; а Козари имаху на Вятичах, и на Северах и на Вятичах, и маху по белей Веверице от дыма" [1, с. 12]. Необходимо отметить, что изначально налогам были свойственны некоторые особенности: "добровольно приносились населением, которое было завоёвано князем и дружиной, а также устанавливались по случаю походов или войн" [2, с. 20].

Между уплачиваемыми населением денежными и натуральными продуктами конкретного различия не имелось. Они собирались либо князем с дружиной и его чиновниками, либо привозились населением [3, с. 8]. Возникновение налогообложения в Древней Руси произошло во время появления первых признаков государства и разделения общества на разнообразные социальные группы. Формирование правовых основ регулирования налоговых отношений происходило как национальными устоями, историческими факторами, обычаями, судебной практикой, так и взаимоотношениями с иностранными государствами [4, с. 77].

Законодательное закрепление норм, которые регулируют связанные со сборами и повинностями отношения, впервые упоминается в Русской Правде [5, с. 15]. В ст. 97-98 Пространной редакции и в ст.43-44 Краткой редакции Русской Правды встречаются такие повинности, как мостовые и городовые деньги, корм и т.д.

Установление даней является началом развития финансового устройства и системы налогообложения Древней Руси [6, с. 19]. Налогообложение возникло в

период зарождения первых признаков государства, а также во время разделения общества на социальные группы. Изначально Древняя Русь, возникшая из племенных союзов, основывалась на натуральном способе ведения домашнего хозяйства, из-за чего форма налогов и повинностей была натуральной [7, с. 62].

Упорядочение налоговых платежей произошло по мере укрепления княжеской власти и потребностью увеличения поступлений в казну. Упорядочение сбора дани и оброка также произошло ввиду усложнения отношений в государстве.

Существовали следующие формы взимания налогов: урок (определялся по времени и размеру поступления), дань (собиралась любыми ценностями и устанавливалась произвольно), экстренные поборы (их взимали при особых обстоятельствах), оброк (взимался с определённого предмета) кружение и т.д.

Покорённые жители откупали свою свободу и жизнь от насилия и жестокости со стороны победителей данью, которая существовала до появления монголов с Востока. Уже хазары и первые варяги взимали дань с покорённых племён Руси [8, с. 135]. Постепенно дань эволюционировала в налог. Изначально дань выступала контрибуцией с побеждённых народов и носила нерегулярный характер, но с течением времени трансформировалась в систематический прямой налог, который платился населением продуктами питания, деньгами и изделиями ремёсел. Дань взималась "полюдьем", когда дружина и князь сами ездили за нею или "повозом", когда её привозили в Киев.

В Древней Руси единицей обложения данью являлся дым, который определялся количеством труб и печей в каждом доме. Наряду с деньгами и натуральными взносами, дань выплачивалась челядью. Часть сборов князь распределял среди дружины, являвшейся инструментом принуждения, а другая часть шла продажу в Византию, которая, в свою очередь, отправляла на Русь ткани, драгоценности и вина [9, с. 3]. Помимо дани население должно было выполнять различные натуральные повинности, а также платить в пользу князя судебные и торговые пошлины. Ввиду норманнского происхождения первые князья вели себя как завоеватели, то есть, их волновало не укрепление хозяйств

поданных, а временная выгода [10, с. 1]. Траты на содержание дружины были на первых порах расходной частью князя.

В Х веке по причине развития внешней торговли Киева и притока серебра и золота, а также развития княжеских хозяйств появляются денежные налоги. В данный период устанавливаются место и время сбора дани, а также её фиксированные нормы.

Дань являлась основным источником доходов казны князя [11, с. 4]. Сначала она была нерегулярной, а впоследствии стала прямым налогом. Утвердившись в Киеве, князь Олег начал устанавливать дань с подвластных ему племён. Некоторые платили дань по шлягу от рала, некоторые мехами с обитаемого жилища или дыма [12, с. 57]. Под шлягом, думаю, следует понимать чужеземные, в первую очередь, арабские металлические монеты, которые были в обращении на Руси в тот период.

Князь Олег установил дани кривичам, ильменским славянам и мери [13, с. 2]. В 883 г. он со своей дружиной завоевал древлян и наложил дань: по одной кунице с жилья. Год спустя, победив днепровских северян, князь потребовал с них лёгкую дань. Лёгкость данного обложения преследовала политические цели. Северяне, которые прежде платили дань хазарам, не оказали дружине Олега сильного сопротивления. Для них тяжесть обложения оказалось легче, чем в период зависимости от хазар. Радимичи, которые жили на берегах реки Сожи, узнав об этом, без всякого сопротивления начали платить дань киевскому князю, вставшему на их защиту в борьбе с хазарами [14, с. 10]. Если раньше они платили по три шляга от рала, то теперь платили по одному.

В X веке княгиня Ольга на завоёванной территории начинает устанавливать уроки и погосты, то есть упорядочивает систему взимания даней, а также устанавливает единицу обложения (плуг, дым, рало) [15, с. 64]. Жители Новгорода должны были ежегодно платить князю 350 денежных единиц. Этот целевой сбор шёл на содержание наёмной дружины, оборонявшей северные границы Руси.

Собирание дани происходило двумя способами: подвластные князю

народы доставляли дань в столицу Руси Киев или князья лично ездили за ней по подвластным территориям [16, с. 81]. Название первого способа сбора дани повоз, а второго — полюдье. Полюдье являлось административно-финансовой поездкой князей с целью сбора дани по подвластным территориям [17, с. 22]. В основном дань уплачивалась натурой, чаще всего мёдом и мехами. Предметы, которые являлись платой, в значительной степени зависели от хозяйственной деятельности, которым занималось племя.

В исторической литературе понятия "полюдье" и "дань" часто отождествляются. Полюдье — круговой объезд подвластных земель князем и дружиной [18, с. 115]. Оно являлось круговым объездом князя и дружины, который охватывал территории племенных союзов кривичей, древлян, дреговичей и северян, в ходе которого в специальные пункты свозится собранная для Киева местным князем дань [19, с. 75]. Вольные общинники данью не облагались [20, с. 31]. Они платили виры, полюдье и на них возлагалось кормление. Данью же облагались несвободные общинники, в частности смерды, которые не принадлежали к главенствующей общности.

Размеры дани с определённых земель были разными. Иногда их устанавливали точно, иногда нет. В большинстве случаев размер дани зависел от крестьянских дворов, находящихся в той или иной местности. Каждый двор должен был вносить свою долю в общинную подать. Установив дань, алчные князья требовали увеличения приносимых населением денег или продуктов. И если их требования не выполнялись, то обычно применяли военную силу. В дело вступала дружина князя, которая силой отбирала последние запасы у крестьян

Полюдье носило довольно стихийный характер, который мало отличался от набегов по взиманию добычи. Феодальный гнёт, возраставший год от года, часто вызывал не только протесты, но и восстания против княжеского произвола. Сведения об одном из таких восстаний дошли до нас в легендарном сказании о гибели в древлянской земле киевского князя Игоря Старого.

Полюдье в Древней Руси находилось не в статике, а в динамике, так как на

протяжении веков существования оно постоянно менялось. Его возникновение связано с появлением должности князя, то есть в период подъёма родоплеменного строя. Первоначальной функцией, которую выполняло полюдье, являлась религиозная, но постепенно в нём стали появляться социальные, экономические и политические функции. Полюдье довольно долгое время развивалось под религиозной оболочкой язычества, которая часто принимала ритуально-обрядовую форму. И только позднее, на рубеже XI века оно становится подобием налога, так как освобождается от религиозного покрова. Важно отметить, что основой полюдья во все времена являлись добровольные приношения и дары.

На Руси к косвенному налогообложению относились в основном судебные и торговые пошлины в виде "перевоза" (взимался за провоз товаров через реки и горные заставы), "мыта", "меры" (за взвешивание товаров) и "гостиной" (платили те, кто имел склад) [22, с. 28]. Князь был обязан строить дороги и переезды, а также обеспечить безопасность проезда купцов. Помимо этого, он заботился о том, чтобы торговля шла честно. В первую очередь для этого требовалось единство весов и мер. Для выполнения данной задачи были выбраны специальные люди, проверявшие гири, мерные сосуды и весы. За это взимались следующие пошлины: "мера" и "вес". Тот, кто собирал эти пошлины, назывался осьменником.

Изначально они носили стихийный характер, но потом постепенно им придали определённую законодательную базу. Например, во время правления Ярослава Мудрого и при его сыновьях была разработана "Русская Правда", в которой были узаконены и упорядочены судебные штрафы и пошлины за разного рода правонарушения.

Штрафы были довольно крупными и их размер в большей степени зависел от характера совершённого преступления. Они уплачивались только деньгами. За нанесение тяжёлых повреждения или за кражу взималась "продажа", а за убийство взималась пошлина, которая называлась "вирой". Размер судебных пошлин колебался от 5 до 80 гривен, когда одна гривна составляла по стоимости

приблизительно 200 грамм серебра.

Минимальный размер судебной пошлины, который равнялся 5 гривнам, взимался за мелкие кражи или драку. Размер штрафа за убийство составлял 80 гривен. Между тем разница штрафов за различные убийства была огромной. Например, за случайное убийство, то есть убийство чужого холопа без вины, убийца должен возместить господину убытки, а князю заплатить пошлину в 15 гривен. Подобный штраф устанавливался за хищение бобра, а также за убийство чужой скотины или коня.

Неосуществимость взимания в казну прямых налогов обусловило развитие системы торговых сборов и пошлин. В данный период также существовали следующие сборы: "деньга" (пошлина с воза), пошлины с соляных и рыбных промыслов, с клеймения лошадей, "алтын" (пошлина с ладьи) и т.д.

В заключении я бы хотел подвести основные итоги моей статьи.

Дань являлась основной формой поборов в казну князя. Её собирали двумя способами: князья с дружиной самостоятельно ездили по подвластным народам с целью её сбора или же они сами привозили дань в столицу город Киев. Налоги на сегодняшний день являются главным инструментом, при помощи которых происходит регулирование рыночных отношений в государстве. Механизм налогообложения обязан приспособиться и к регулярно изменяющейся практике хозяйствования, и к новому уровню производительных сил. В наше время налоги - главная форма доходов государства. Механизм налогов используется для того, чтобы государство оказывало воздействие на научно-технический прогресс и на динамику общественного производства.

1. Айсханова Е.С. К вопросу о налогообложении в Древней Руси // Вестник современных исследований. 2018. № 11.6 (26). - 15 с.

2. Алексеев С.В. Князь Олег Вещий: эпос и история // Историческое обозрение. 2019. №20. - 22 с.

3. Ананьев В. Г. Новое исследование по истории отношений Руси с

Византией и Западной Европой // Русин. 2013. №1 (31). - 10 с.

4. Арсеньев В. И. Эпоха первых русских князей: правда и вымысел Несторовой летописи // Достижения науки и образования. 2019. №6 (47). - 86 с.

5. Афанасьев А.Д. Была ли Киевская Русь феодальным государством // Апробация. 2015. № 7 (34). - 19 с.

6. Багунц Д. М. Становление налоговой системы Российской Федерации // Инновационное развитие науки и образования. 2018. - 57 с.

7. Башашкина Г.Ю. История налогообложения. Налогообложение в России до 1917 года // Транспортное дело России. 2017. №4. - 68 с.

8. Бондаренко Е.С. Возникновение и развитие налоговой системы древнерусского государства Киевская Русь // Молодежь и системная модернизация страны. 2016. - 185 с.

9. Бунько В.А. Налоги в контексте российской истории // Экономика. Налоги. Право. 2017. №4. - 21 с.

10. Бунько В.А. Налоги в контексте российской истории // Экономика. Налоги. Право. 2017. №4. - 15 с.

11. Георгиевский Э.В., Кравцов Р.В. Система штрафных санкций в уголовном праве древнерусского государства // Сибирский юридический вестник. 2014. №3. - 15 с.

12. Горский А.А. Возникновение русской государственности и «Призвание варягов» // Вестник Московского университета. Серия 8. История. 2012. №5. -

13. Иншакова А.О., Турбина И.А. Русская Правда как первый прецедент национальной унификации норм о гражданско-правовой ответственности // Вестник Пермского университета. Юридические науки. 2016. №1 (31). - 17 с.

14. Лазарев Н.Я., Мантров Ю.Н. Муки и терзания князя Игоря // Вестник ГУУ. 2013. №16. - 11 с.

15. Левшукова О.А., Шевченко А.А., Казимир А.Н. Налоги на Руси // Вектор экономики. 2019. № 5 (35). - 68 с.

16. Мельникова Е.А. Древнерусское полюдье и древненорвежская вейцла

// Древняя Русь. Вопросы медиевистики. 2017. № 3 (69). - 89 с.

17. Опарина А.В. «Повесть временных лет» // Вестник ВУиТ. 2012. №4 (11). - 27 с.

18. Петров Ю.И. Полюдье — основной способ сбора дани, первого прямого налога Древнерусского государства // Вестник Юридического института МИИТ. 2018. № 1 (21). - 135 с.

19. Расулов Д.Р., Михайлова Е.А. Значение налогов в современном государстве // Вестник образовательного консорциума Среднерусский Университет. Серия: Экономика и управление. 2014. №3. - 79 с.

20. Редков С.К. Государственно-правовые реформы княгини Ольги // На пути к гражданскому обществу. 2017. №1 (25). - 35 с.

21. Свердлов М.Б. Хронология, типология исторических источников, методы изучения налогов и повинностей сельского населения на Руси X-XI вв. // Тезисы докладов и сообщений XXXIV сессии Симпозиума по аграрной истории Восточной Европы. 2014. - 55 с.

22. Яковлева Ю.Г. Политика и предпосылки развития налогообложения в Древней Руси // Вестник Гуманитарного Института. 2015. №1 (15). - 29 с.

Описание презентации по отдельным слайдам:

История налогов в России

Налоговая система современной России отсчитывает свою историю с 1991 года. Однако налоги существуют еще со времени Древнерусского государства. Финансовая система Древней Руси начала складываться только с конца IX века, в период объединения древнерусских племен и земель в связи с принятием в 988 году христианства. Основной формой поборов в княжескую казну была Дань – прямой налог с населения, который уплачивался натурой: медом, пушниной и даже мечами.

В эпоху Золотой Орды (1243-1483) с целью введения централизованной налоговой системы представителями ордынской власти была проведена перепись населения Руси ,на основании которой монгольскими баскаками –(чиновниками) взималась дань. В XIII в. возникают первые протесты против действий баскаков. Помимо ордынской дани, собиралась дань и в княжескую казну.

После свержения татаро-монгольского ига налоговая система была кардинально реформирована: введены прямые (подушный налог) и косвенные налоги (акцизы и пошлины), в это же время вводится первая налоговая декларация - Сошное Письмо. Сошное письмо – это описание городских и сельских земельных владений в России в XV—XVII вв. с целью государственного налогового обложения.

В царствование Алексея Михайловича (1629 - 1676 г.) в 1655 г. был создан специальный орган - Счетная Палата. Но теория налогооблажения отсутствовала, что приводило к тяжелым последствиям. Например Соляной бунт после введения акциза на соль в 1648 году. Но в 16-17 веках налогообложение на Руси было упорядочено и приведено в систему. Налоги становятся основным источником бюджета. При Иоанне IV Грозном (1530—1584) вводится стрелецкая подать на создание регулярной армии, а также полоняничные деньги для выкупа взятых в плен ратников. Со второй половины XVI в. налоги и сборы взимаются в денежной форме.

Эпоха реформ Петра I (1672 - 1725) сыграла особую роль в становлении и развитии налогообложения. В это время финансовая система Руси ориентировалась на увеличение налогов, т.к. бурно развивалась промышленность. Вводятся прибыльщики — чиновники, которые должны «сидеть и чинить государю прибыли», придумывать новые виды податей. По инициативе прибыльщиков были введены: гербовый сбор; налоги с постоялых дворов; налоги с пеней; налоги с плавных судов; налоги с арбузов; налоги с орехов; налоги с бород; налоги с продажи съестного; налоги с найма домов; ледокольный налог и др. Была введена подушная подать – это вид прямого личного налогообложения, взимаемого с «души» (кроме привилегированных сословий) в размерах, не зависящих от величины дохода и имущества. Объектом налогообложения становится не двор, а мужская душа.

В период правления Екатерины II совершенствуется управление государственными органами. Основным прямым налогом была подушная дань, на долю которой приходилось до 33 процентов государственных доходов. Императрица смогла несколько упростить налоговую систему. При Александре I вводились новые обязательные платежи, например, процентный сбор с доходов от недвижимого имущества; кибиточная подать; попудный сбор с меди. Была реформирована система организации сбора налогов, создано Министерство финансов.

Начало XIX в. - время развития финансовой науки. В 1818 году Н. И. Тургенев издает труд "Опыт теории налогов" - исследование государственного налогообложения. В своем исследовании Н. И. Тургенев предлагал пять правил установления и взимания налогов: 1."Равномерное распределение налогов» ; 2."Определенность налога" ; 3."Собирание налогов в удобнейшее время» ; 4."Ориентация большей части налогового бремени на чистый доход»; 5."Дешевое собирание налогов". Прошло почти два века, а эти правила являются основополагающими в деле налогообложения наших дней.

Во второй половине XIX века в связи с проведением крестьянской реформы 1861 г. была изменена система сбора налога. В конце XIX века подушная подать заменяется на налог с городских строений, большое значение придавалось оброку - плате крестьян за пользование землей (нынешний земельный налог). Появились новые налоги, порожденные новыми экономическими видами деятельности: сбор с аукционных продаж, сбор с векселей и заемных писем, налоги на право торговой деятельности, налог с капитала для акционерных обществ, процентный сбор с прибыли, налог на автоматический экипаж, городской налог на прописку и т. д.

До революции практически вся налоговая система основывалась на сочетании поземельного и поимущественного принципов, даже подушная подать, где единицей обложения являлась душа мужского пола, в той или иной степени опиралась на землю, так как земля являлась практически единственным источником, за счет которого уплачивались подати. Фактически все начало XX в. было ознаменовано дискуссиями, проектами, предложениями по дальнейшему совершенствованию налоговой системы. П.А. Столыпин разработал проект преобразования государственного управления и системы налогообложения в России, который можно рассматривать как самую радикальную программу по преобразованию налоговой сферы в I половине XX века в мире. Накануне Первой мировой войны Россия занимала достаточно прочное финансовое положение. Николай II

С 1917 года открыта новая страница в экономических преобразованиях России. Одним из первых изменений налогового законодательства после Октябрьской революции стало принятие акта «О взимании прямых налогов», устанавливавший налог на прирост прибылей с торговых и промышленных предприятий и доходов от личных промыслов. В условиях диктатуры пролетариата налогообложение и налоговое право стали средством классовой борьбы. В 1918 г. Введен единовременный чрезвычайный десятимиллиардный революционный налог, которым облагались состоятельные слои населения. Главным источником доходов местных бюджетов в этот период стал разовый сбор за торговлю.

В 1921 г. Начинает осуществляться новая экономическая политика (НЭП). Налоговой система НЭПа, повторила в общих чертах налоговую систему дореволюционной России. В этот период снова взимались: военный налог; квартирный налог; налог с наследств и дарений; акцизы; пошлины; гербовый сбор и др. месте с тем были введены новые налоги: сельскохозяйственный; подоходно-поимущественный; сбор на нужды жилищного и культурно-бытового строительства и др. Кроме того, введен ряд «классовых налогов»: индивидуальное обложение кулацких хозяйств сельскохозяйственным налогом, налог на сверхприбыль и др.

2 сентября 1930 г. в СССР была проведена кардинальная налоговая реформа. Благодаря ей доход государства начал формировался не за счет налогов, а за счет прямых изъятий валового национального продукта, производимого на основе государственной монополии. В результате налоги и налогообложения во многом утратили значение для бюджета.

Во время Великой Отечественной войны введен военный налог, налог на холостяков, одиноких и малосемейных граждан СССР. Последний был предназначен способствовать росту населения страны. Изначально налог вводился как временный, но просуществовал до начала 1990-х годов.

В 1960-е годы существенный поворот в сфере налогов. По инициативе Н.С. Хрущева была предпринята попытка осуществить постепенную ликвидацию налогообложения в связи с «неминуемым построением коммунизма». В первую очередь было намечено снизить вплоть до полной отмены налоги с заработной платы трудящихся. Для этого был принят специальный законодательный акт — Закон СССР от 7 мая 1960 г. «Об отмене налогов с заработной платы трудящихся и служащих». Но реформа экономики, в том числе и налоговой системы в 1965 г., руководимая А. Н. Косыгиным, не пошла на отмену налогов.

В 1986 г. в СССР была разрешена индивидуальная трудовая деятельность граждан. Кроме того, с принятием Закона СССР от 30 июня 1987 г. «О государственном предприятии (объединении)» началась реформа системы обязательных платежей государственных предприятий в бюджет. В последующие годы издан целый ряд законодательных актов по налогообложению отдельных сфер экономической деятельности, которые впоследствии были систематизированы в Законе СССР от 14 июня 1990 г. «О налогах с предприятий, объединений и организаций». Этот Закон установил обязанность предприятий, объединений и организаций уплачивать следующие общесоюзные налоги: налог на прибыль; налог с оборота; налог на экспорт и импорт.

Начало налоговой системы Российской Федерации как самостоятельного суверенного государства относится к 1991 году. В это время проводится широкомасштабная налоговая реформа. Принимаются Законы "Об основах налоговой системы в РФ"; "О налоге на прибыль"; "О налоге на добавленную стоимость"; "О подоходном налоге на физических лиц" и др. Эти законодательные акты - фундамент налоговой системы России. В 1998 г. принята первая часть Налогового кодекса РФ, в 2000 г. — отдельные главы второй. В настоящее время продолжается совершенствование налогового законодательства Российской Федерации. Повышение налоговой культуры населения – это залог цивилизации!

- Все материалы

- Статьи

- Научные работы

- Видеоуроки

- Презентации

- Конспекты

- Тесты

- Рабочие программы

- Другие методич. материалы

Налоговая система современной России отсчитывает свою историю с 1991 года. Однако налоги существуют еще со времени Древнерусского государства. Финансовая система Древней Руси начала складываться только с конца IX века, в период объединения древнерусских племен и земель в связи с принятием в 988 году христианства. Основной формой поборов в княжескую казну была Дань – прямой налог с населения, который уплачивался натурой: медом, пушниной и даже мечами.

При Иоанне IV Грозном (1530—1584) вводится стрелецкая подать на создание регулярной армии, а также полоняничные деньги для выкупа взятых в плен ратников. Со второй половины XVI в. налоги и сборы взимаются в денежной форме.

В царствование Алексея Михайловича (1629 - 1676 г.) в 1655 г. был создан специальный орган - Счетная Палата. Но теория налогооблажения отсутствовала, что приводило к тяжелым последствиям. Например Соляной бунт после введения акциза на соль в 1648 году.

Но в 16-17 веках налогообложение на Руси было упорядочено и приведено в систему. Налоги становятся основным источником бюджета.

Наличие налоговой системы, как известно, является одним из основных признаков государство. Ни одно государство, даже древнее, не существовало без налогов.

Самым первым налогом была дань, которую собирали князья с подвластного населения. Для этого князь с дружиной ходил в полюдье . Так назывался ежегодный объезд князем с дружиной подвластных земель для сбора дани.

В полюдье князем выполнялись и другие функции: князь осуществлял суд, а также общался со своим населением - а где же еще люди могли увидеть своего князя? Надо сказать, что при первых князьях племенные союзы, хоть и были включены в состав государства, еще долго сохраняли значительную долю самостоятельности. Их связь с Киевом и осуществлялась-то через полюдье. Помимо полюдья, практиковалась такая форма, как повоз - когда дань в установленное время привозилась в Киев.

Самым первым налогом в Древней Руси была дань.

Объезд земель совершался строго с осени до весны. Урожай был к тому времени собран, реки замерзали, а дороги покрывались снежком и были готовы к разъездам. "Уложиться" нужно было до весенней распутицы. Обычно княжеская дружина шла сначала на северо-запад к древлянам, затем - севернее в земли дреговичей , потом сворачивала к кривичам на восток, после кривичей - на юг к северянам и к концу марта дружина возвращалась в Киев. И дружина, и князь содержалась за счет местного населения.

Полюдье – это ежегодный (с осени до весны) объезд князем с дружиной подвластных земель для сбора дани, а также выполнения судебных и коммуникативных функций.

Повоз - привоз дани в установленное время в Киев.

Первым, кто стал взимать дань на территории Руси, был князь Олег (во всяком случае, первые летописные упоминания о сборе дани относятся к нему).

Первоначально дань князю Олегу отдавали ильменские словене , кривичи и финно-угорское племя меря. Совершив два похода, Олег обложил данью древлян и северян . Радимичи согласились отдавать Олегу дань добровольно, т.к. князь освободил их от хазарской дани . " Не давайте хазарам, но мне давайте" , - передает его слова ПВЛ. Уличи и тиверцы отказались от уплаты дани князю русов и отвоевали до поры до времени свою независимость.

Дань бралась мехами с дыма (т.е. с домохозяйства) или же по шлягу (по серебряной арабской монете) от рала (плуга, сохи). Рало, или соха - в то время имелось в виду именно сельскохозяйственное орудие; позже сохой стали называть единицу измерения земельной площади. Как мы видим, общая для всех единица налогообложения при первых князьях определена не была.

Размеры той первой дани тоже разнились - по территориям, по племенам. Так, древляне отдавали черную куницу с дыма, северяне - один шляг (арабская монета) с рала, "родные" новгородцы платили князю по 300 гривен, так сказать, "целевым назначением" - на содержание дружины для охраны северных границ.

Еще один момент. Историками давно замечено: то, что в "Повести временных лет" и других летописях называется данью , более походит на военную контрибуцию с побежденных (не забываем, что первые князья - варяжского происхождения).

Такая система не была прочна. Она "взорвалась" в 945 году, когда князь Игорь с дружиной в "одно лето" решил дважды взять дань. Чем это закончилось, известно - древляне взбунтовались и жестоко убили князя Игоря.

Почитаем, что пишет об этом событии летописец.

. Воевода Игоря Свенельд собрал дань с древлян и, как полагалось, часть дани была отдана ему и его дружине. Тогда дружина Игоря позавидовала свенельдовой дружине: " Отроки Свенельда изоделись оружием и одеждой, а мы наги. Пойдем, князь, с нами за данью. И послушал их Игорь: пошел к древлянам за данью и прибавил к прежней дани новую, и много зла творили древлянам мужи его. Но и этого ему показалось мало. И отпустил дружину свою домой, а сам с малой частью дружины возвратился, желая большего богатства. Древляне же решили: если повадился волк к овцам, то выкосит все стадо, пока не убьют его, так и этот: если не убьешь его, то всех нас погубит. Убили Игоря и дружину его, так как их было мало ".

В 945 году князь Игорь с дружиной решил дважды взять дань с древлян. Результатом было восстание древлян и убийство князя Игоря.

Последовала ответная жестокая месть вдовы Игоря, княгини Ольги.

Но Ольга была мудрой правительницей. Она извлекла урок из происшедшего. В 946 году Ольга начала проведение реформ. Она установила уроки - твердые размеры дани, которую следовало платить в определенные сроки, а также уставы , где содержался порядок ее сбора. Дань собиралась один раз в год в натуральной форме: продукты, меха, изделия ремесла.

Княгиня Ольга реформировала сбор дани: ввела уроки - твердые размеры дани - и установила сроки ее выплаты. Новая система защищала население от повторного требования дани.

Еще одним нововведением Ольги стало учреждение погостов и становищ. Погосты являлись центрами княжеской власти на местах, там производился сбор дани (впоследствии погосты превратились в административные центры). Становища были местами стоянок князя с дружиной. Не сразу, но была введена новая должность - назначение тиунов-сборщиков дани на погостах.

Людям, которые приносили дань на погосты, давали княжескую печать, что-то вроде гарантии от повторного требования дани. В ходе введения нового порядка сбора дани племенные князья теряли свою власть, т.е. реформы Ольги имели значение в развитии государственности. Последнему немало способствовала новая должность - назначение тиунов-сборщиков дани на погостах.

Выражаясь современным языком, прежняя дань сменилась фиксированным налогом, который платило все население, и исключалась возможность повторного требования налога с плательщика.

Прежняя дань сменилась фиксированным налогом, который платило все население.

Дань можно назвать прямым налогом. Она существовала на Руси до первой половины XIII в. Помимо дани, были и косвенные налоги: торговые и судебные пошлины. К торговым пошлинам относились "перевоз" - плата за перевоз товаров через реку, "мыт" - за проезд через городскую заставу, "гостиная" - с купцов за право иметь в городе торговые склады (не забудем, что гость - это и есть купец).

После принятия христианства в 988 году на строительство церквей и храмов вводилась церковная десятина , т.е. 1/10-я часть дохода.

На Руси платился прямой налог (дань) и целый ряд косвенных налогов.

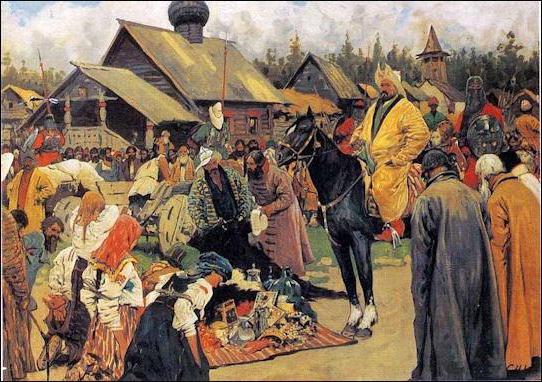

Ну, а потом монголо-татары пришли. Орде выплачивался ордынский выход, который собирали баскаки - ханские чиновники в русских городах; потом это право перешло к русским князьям. Ордынцы брали "выход" с каждой души мужского пола и с головы скота.

В Ордынский период был введен ряд новых косвенных налогов. Один из них - ям - являлся натуральным налогом. Население обязывалось доставлять в почтовые станции ( ямы ) подводы с ямщиками для перевозки чиновников, почты и грузов. В XVI веке тяжелый для населения ямской налог заменили ямские деньги , собираемые на содержание дорог.

. А еще я обратила внимание - как много картин русских художников посвящено сбору дани. Видно, тема была злободневная, болезненная.

Читайте также: