Табачная фабрика за налоговый период произвела 3250 тыс пачек сигарет

Опубликовано: 28.04.2024

2015-10-13

2438

ПРАКТИЧЕСКАЯ РАБОТА 01.

Тема. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ И АКЦИЗЫ

Тема. АКЦИЗЫ

ЗАДАЧА 1. Определите сумму НДС к уплате в бюджет, используя следующие данные:

-выручка от реализации продукции в отчетном периоде составила 2 560 480-89 руб., включая 18 % НДС;

-выручка от реализации основных средств – 465 820 + 18% НДС;

-осуществлено строительство гаража собственными силами. Гараж взят на баланс в качестве основных средств. Стоимость строительных работ составила 1 650 230 рублей;

- в отчетном месяце приобретены материалы, стоимость которых согласно счету поставщика составила 4 960 521 – 98 руб., включая 18% НДС;

-получен счет поставщика за основные средства на сумму 6 900 000 рублей + 18% НДС.

ЗАДАЧА 2.Определить сумму НДС к уплате в бюджет, учитывая, что оптовая база закупает и реализует продукцию с различными ставками НДС.

В отчетном периоде реализованы в розничную сеть следующие товары:

-макаронные изделия на сумму 459 700 рублей, включая 18% НДС;

-масло растительное на сумму 589 650 рублей, включая 18% НДС;

-рыбу свежемороженую – минтай – на сумму 58 600 рублей, включая 18% НДС4

-лосось балтийский свежемороженый – на сумму 600200 рублей, включая 18% НДС;

-мороженное на плодово-ягодной основе – на сумму 56 800 рублей, включая 18% НДС.

ЗАДАЧА 3.ООО «БашСпирт» закупило 5 200 литров этилового спирта (96%). Стоимость приобретённого спирта составила 150 460 рублей, включая НДС и акциз. Из этого спирта было произведено 7089 литров водки с содержанием спирта 42%. Себестоимость водки составила 180 000 рублей, выручка от реализации – 350 000 рублей без учета НДС и акциза.

Были приобретены акцизные марки на сумму 15 000 рублей + 18 % НДС.

Рассчитайте суммы НДС и акциза к уплате в бюджет.

ЗАДАЧА 4 .Организация в отчетном периоде произвела 500 000 литров этилового спирта из пищевого сырья. Спирт был использован следующим образом:

-100 000 литров реализовано городской больнице;

-300 000 литров реализовано ликеро-водочному заводу;

-100 000 литров использовано в собственном производстве для производства водки. Было изготовлено 20 000 бутылок, емкостью 0,5 л, крепостью 40%. Стоимость одной марки акцизного сбора -1,3 рублей + 18% НДС. Определите сумму акциза к уплате в бюджет.

ЗАДАЧА-ПРИМЕР 5. Сумма акциза на табачные изделия, в отношении которых установлена специфическая ставка акциза, определяется путем умножения налоговой базы (то есть объема реализованной или переданной продукции) на ставку акциза.

Табачная фабрика "Ява" реализовала в отчетном месяце 5000 штук сигарилл. Ставка акциза равна 255 руб. за 1000 штук. Сумма акциза составит 1275 руб. (255 руб. * 5000 : 1000).

Сумма акциза на табачные изделия, в отношении которых установлены комбинированные ставки акциза, устанавливается следующим образом:

1) рассчитывается сумма акциза исходя из специфической составляющей комбинированной ставки;

2) исчисляется сумма акциза исходя из адвалорной составляющей комбинированной ставки;

3) определяется общая сумма акциза путем сложения результатов расчета по специфической ставке и по адвалорной ставке;

4)рассчитывается сумма акциза исходя из минимальной ставки акциза;

5) производится сравнение суммы акциза, указанной в п. 3, и суммы акциза, указанной в п. 4; уплате в бюджет подлежит наибольшая величина.

В таком порядке расчет должен производиться по каждой марке сигарет или папирос. Затем устанавливается сумма акциза в целом по сигаретам с фильтром или по сигаретам без фильтра и папиросам.

Рассмотрим на примере одной марки сигарет с фильтром порядок расчета акциза.

Табачная фабрика реализовала в отчетном периоде 6 000 штук сигарет с фильтром (300 пачек). Максимальная розничная цена пачки, в которую расфасовано 20 сигарет, составляет 25 руб. Ставка акциза - 150 руб. за 1000 штук + 6 % расчетной стоимости, но не менее 177 руб. за 1000 штук.

Рассчитаем сумму акциза в этом случае:

1) сумма акциза, рассчитанная исходя из специфической составляющей комбинированной ставки, составит 900 руб. (150 руб. х 6000 штук : 1000 штук);

2) сумма акциза, рассчитанная исходя из адвалорной составляющей комбинированной ставки, составит:

- 7500 руб. (25 руб. х 300 пачек) - общая стоимость сигарет в максимальных розничных ценах;

-450 руб. (7500 руб. х 6 %) - сумма акциза по адвалорной ставке;

3) общая сумма акциза по комбинированной ставке составит 1350 руб. (900 руб. + 450 руб.)

4)сумма акциза по минимальной ставке акциза составит 1062 руб.

(177 руб. х 6000 штук: 1000 штук);

5) итого: начисленная сумма акциза - 1350 руб.

ЗАДАЧА-ПРИМЕР 6. Табачная фабрика «Старт» реализовала в отчетном периоде 125 000 сигарет с фильтром. Максимальная розничная цена пачки (по 20 сигарет) составила 45 руб. Ставка акциза в 2010 г. — 205 руб. за 1 тыс. шт. + 6,5% расчетной стоимости, но не менее 250 руб. за 1 тыс. шт.

1. Сумма акциза, рассчитанная исходя из специфической ставки:

§ 250 руб. х 125 000 сигарет : 1000 шт. = 31 250 руб.

2. Сумма акциза, рассчитанная исходя из адвалорной ставки:

§ 45 руб. х 6250 пачек = 281 250 руб. — общая стоимость сигарет в максимальных розничных ценах;

§ 281 250 руб. х 6,5% = 18 281 руб. — сумма акциза по адвалорной ставке.

3. Общая сумма акциза по комбинированной ставке:

§ 31 250 руб. + 18 281 руб. = 49 531 руб.

4. Сумма по минимальной ставке акциза:

§ 250 руб. х 125 000 сигарет : 1000 шт. = 31 250 руб.

5. Поскольку акциз по минимальной ставке оказался меньше фактически начисленного, в бюджет уплачивается сумма 49 531 руб.

ЗАДАЧА 7.Белебеевский спирто-водочный комбинат в октябре 2013 года закупил 100 000 литров этилового спирта крепостью 96%. Из этого спирта было выпущено 28 400 бутылок водки крепостью 40%, емкостью 0,5 л. Вся готовая продукция была реализована через розничную торговую сеть комбината. Рассчитайте сумму акциза к уплате в бюджет, если стоимость акцизной марки составила1,53 рубля, включая 18% НДС

ЗАДАЧА 8.Табачная фабрика за налоговый период произвела и реализовала 3 250 000 штук табачной продукции следующих видов:

-сигареты с фильтром «Бонд» - 1 250 000 штук; (в пачке – 20 штук, розничная цена – 45 рублей);

-сигареты без фильтра «Винстон» - 1 500 000 штук (в пачке 20 штук, цена – 60 рублей);

-сигариллы «BACKWOODS» - 500 000 штук 9в пачке – 20 штук, цена – 120 рублей).

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Налоги и налогообложение»

1. Табачная фабрика реализовала 5000 пачек сигарет с фильтром с максимальной розничной ценой 1 пачки в размере 30 руб.

Задание : определить сумму акциза, подлежащую уплате табачной фабрикой.

Согласно Статье 187 НК РФ «Порядок определения расчетной стоимости табачных изделий, в отношении которых установлены комбинированные налоговые ставки» расчетной стоимостью признается произведение максимальной розничной цены, указанной на единице потребительской упаковки (пачке) табачных изделий, и количества единиц потребительской упаковки (пачек) табачных изделий, реализованных (переданных) в течение отчетного налогового периода или ввозимых на таможенную территорию Российской Федерации.

Статья 193 НК РФ «Налоговые ставки» гласит:

Налогообложение подакцизных товаров осуществляется по следующим налоговым ставкам:

| Вид подакцизных товаров | Налоговая ставка (в процентах и (или) рублях и копейках за единицу измерения) |

| Сигареты с фильтром | 205 руб. 00 коп. за 1000 штук + 6,5% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 250 руб. 00 коп. за 1000 штук. |

Стандартное количество сигарет в пачке - 20 штук

Табачная фабрика реализовала в отчетном периоде 100 000 штук сигарет с фильтром (5000 пачек х 20). Максимальная розничная цена пачки, в которую расфасовано 20 сигарет, составляет 30 рублей

Ставка акциза с 1.01.2010 г. – 205 руб. за 1000 штук +6,5% расчетной стоимости, но не менее 250 руб. за 1000 штук

Рассчитаем сумму акциза в этом случае:

1) сумма акциза, рассчитанная исходя из специфической составляющей комбинированной ставки, составит 20500 руб. (205 руб. х 100 000 штук : 1000 штук);

2) сумма акциза, рассчитанная исходя из адвалорной составляющей комбинированной ставки, составит:

- 150000 руб. (30 руб. х 5000 пачек) - общая стоимость сигарет в максимальных розничных ценах;

- 9750 руб. (150000 руб. х 6,5%) - сумма акциза по адвалорной ставке;

3) общая сумма акциза по комбинированной ставке составит 30250 руб. (20500 руб. + 9750 руб.);

4) сумма акциза по минимальной ставке акциза составит 25000 руб. (250 руб. х 100 000 штук : 1000 штук);

5) итого: начисленная сумма акциза - 30250 руб.

Согласно Статье 204 НК РФ «Сроки и порядок уплаты акциза при совершении операций с подакцизными товарами».

- первый раз - не позднее 25-го числа месяца, следующего за отчетным;

- второй раз - не позднее 15-го числа второго месяца, следующего за отчетным.

Налоговая декларация по акцизам на табачные изделия должна быть представлена налогоплательщиком в налоговый орган не позднее 25-го числа месяца, следующего за отчетным.

Ответ: сумма акциза, подлежащая уплате табачной фабрикой равна 30250 руб.

1. У организации, занимающейся игорным бизнесом, на 1 февраля текущего года зарегистрировано 14 игровых столов и 21 игровой автомат.

2. 10 февраля в налоговую инспекцию поступило заявление о выбытии из эксплуатации двух игровых столов.

3. 4 февраля приобретено и зарегистрировано 4 игровых автомата.

4. Региональным законом ставки налога не установлены.

Задание: определить сумму налога на игорный бизнес за налоговый период.

Согласно статье 366 НК РФ «Объекты налогообложения» налога на игорный бизнес, объектами налогообложения признаются:

2. игровой автомат;

3. касса тотализатора;

4. касса букмекерской конторы.

Объект налогообложения считается зарегистрированным с даты представления налогоплательщиком в налоговый орган заявления о регистрации объекта (объектов) налогообложения. Объект налогообложения считается выбывшим с даты представления налогоплательщиком в налоговый орган заявления о регистрации изменений (уменьшений) количества объектов налогообложения.

Согласно Статье 368 НК РФ «Налоговый период» налоговым периодом признается календарный месяц.

Статья 369 НК РФ «Налоговые ставки» гласит:

В случае, если налоговые ставки не установлены законами субъектов Российской Федерации, ставки налогов устанавливаются в следующих размерах:

1. за один игровой стол – 25000 рублей,

2. за один игровой автомат – 1500 рублей,

3. за одну кассу тотализатора или одну кассу букмекерской конторы – 25000 рублей.

Согласно Статье 370 НК РФ «Порядок исчисления налога» при установке нового объекта (новых объектов) налогообложения до 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая установленный новый объект налогообложения) и ставки налога, установленной для этих объектов налогообложения.

При выбытии объекта (объектов) налогообложения до 15-го числа (включительно) текущего налогового периода сумма налога по этому объекту (этим объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

Найдем сумму налога за игровые автоматы:

Найдем сумму налога за игровые столы:

Найдем сумму налога, подлежащую уплате:

37500 + 325000 = 362500 руб.

Ответ: сумма налога на игорный бизнес за текущий налоговый период составила 362500 руб.

1. Физическое лицо имеет в собственности 4 квартиры.

2. Инвентаризационная стоимость

1-й квартиры – 250 000 руб.;

2-й квартиры – 250 000 руб.;

3-й квартиры – 450 000 руб.;

4-й квартиры – 600 000 руб.

3. Все квартиры находятся на территории одного представительного органа муниципального образования, который установил дифференцированные ставки налога в зависимости от инвентаризационной стоимости имущества в следующих размерах: при стоимости имущества до 300 тыс. руб. – 0,1%, от 300 тыс.руб. до 500 тыс.руб. – 0,3%, свыше 500 тыс.руб. – 2,0%.

Задание : определить сумму налога на имущество физического лица за налоговый период.

Согласно Федеральному Закону РФ от 17.07.1999 №168-Ф3 «Налог на имущество физических лиц» налогоплательщиками налогов на имущество физических лиц признаются физические лица - собственники имущества, признаваемого объектом налогообложения. Этот закон не входит в качестве отдельной главы в НК РФ, поэтому не является законодательным актом прямого действия.

Объектами налогообложения признаются следующие виды имущества: жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения.

Налоговым периодом признается один год.

Ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости. Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости, типа использования и по иным критериям. Ставки налога устанавливаются в следующих пределах:

От 300 тыс. руб. до 500 тыс. руб.

Свыше 500 тыс. руб.

Найдем общую сумму налога, подлежащую уплате:

250 000+250 000+450 000+600 000=1 550 000 рублей.

1 550 000*2 %= 31 000 рублей

Ответ: сумма налога на имущество физических лиц за налоговый период составила 31 000 рублей.

Список литературы

1. Налоговый кодекс РФ, ч 1,2.

2. Комментарии к налоговому кодексу.

3. Налоги и налогообложение: Учебник / Под ред. Г.Б.Поляка. – М.:ЮНИТИ, 2007

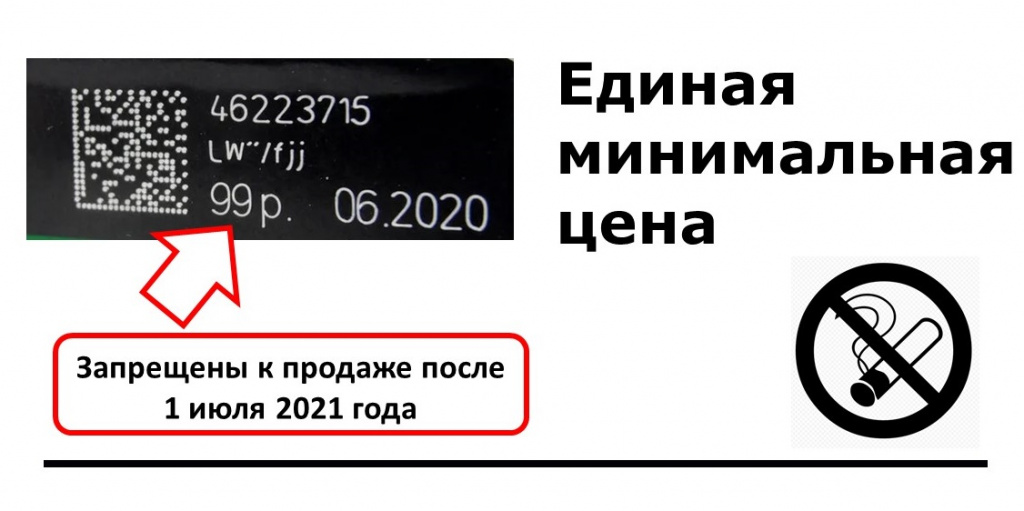

С 1 апреля 2021 года в нашей стране появился новый механизм контроля за розничными ценами на табачную продукцию – единая минимальная цена. Федеральный закон от 30.12.2020 N 504-ФЗ определил правила ее применения и установил порядок перехода к ее использованию при розничной торговле. Механизм применения ЕМЦ оказался достаточно запутанным, при этом штрафы за торговлю с нарушением новых правил очень серьезные, поэтому мы решили написать статью с подробным разбором новых требований.

Для снижения вреда от употребления табака в нашей стране предусмотрено множество ограничений, призванные помочь курильщикам отказаться от этой вредной привычки. Одним из таких мотиваторов является постоянное повышение цен на сигареты и табак и контроль за ними со стороны государства. Для такого контроля законодательно введены минимальные и максимальные розничные цены на табачные изделия.

Максимальная розничная цена (МРЦ) определяется производителем табака и наносится на каждую пачку. Информация о МРЦ в уведомительном порядке передается контролирующим органам и может меняться, но не чаще, чем 1 раз в месяц. После введения маркировки МРЦ стал частью кода датаматрикс, которые наносится на каждую пачку. Теперь контроль за соблюдением МРЦ при продаже на кассе сильно упростился и может выполнятся в автоматическом режиме. Фактически из-за частой смены МРЦ в одном магазине могут быть совершенно одинаковые пачки сигарет, но из разных партий и с разной МРЦ и продавать их нужно по разным ценам.

Штраф за продажу сигарет по ценам выше МРЦ – до 50 тыс. на должностное лицо, на организацию - в двукратном размере излишне полученной выручки от реализации товара за весь период, в течение которого совершалось правонарушение, но не более одного года. (КоАП 14.6.1)

Согласитесь, что для магазина достаточно сложно определить сумму штрафа, потому что проверяющим нужно собрать информацию о всех случаях нарушения, посчитать разницу между ценой продажи и МРЦ и умножить ее на два. Поэтому продавать сигареты дороже МРЦ не так страшно, как делать обратное – продавать их ниже этой цены. И вот почему.

Продажа сигарет по цене, ниже максимальной, наказывается по КоАП 14.6.2 - на должностных лиц 50 тыс. рублей, на юридических лиц – до 100 тыс. рублей. Тут с математикой все просто – каждая продажа сигарет по цене ниже МРЦ может стать для магазина основанием для штрафа в 100 тыс. рублей.

Единая минимальная цена

В старой схеме контроля за ценой продажи сигарет государство не устраивала самостоятельность в определении МРЦ со стороны производителя. В результате на схожую табачную продукцию МРЦ от разных производителей мог отличаться на десятки рублей в зависимости от их позиционирования для своих целевых аудиторий. Это нарушало принцип, при котором высокая цена на сигареты должна была стать заградительной для курильщиков. Поэтому и было принято решение о контроле за МРЦ и установлением «нижней границы» для нее – единая минимальная розничная цена (ЕМЦ).

ЕМЦ рассчитывается на основе минимального значения ставки акциза на табачную продукцию, ставки налога на добавленную стоимость и некоего повышающего коэффициента. Это означает, что она будет предсказуемо меняться либо с увеличением акциза (примерно раз в год) либо с изменением ставки налога, что происходит очень редко. Так, например, на период с 1 апреля 2021 года по 31 декабря 2021 года единая минимальная цена на табачную продукцию установлена в размере 108 рублей за пачку.

Таким образом МРЦ на сигареты на остаток 2021 года не могут быть ниже 108 рублей за пачку.

Можно ли торговать сигаретами ниже ЕМЦ?

Закон в отношении правил продажи сигарет не изменился, и он по-прежнему регулирует только продажу по цене выше или ниже МРЦ. Изменения в законе затрагивают только правила определения самого МРЦ. Розничный магазин, как и раньше, продолжает контролировать только МРЦ и не может продать сигареты по цене дешевле, чем МРЦ.

Просто теперь на законодательном уровне установлено, что продажа пачки сигарет по цене дешевле, чем 108 рублей в любом случае будет являться нарушением. Но если на пачке указана МРЦ в 175 рублей, то продажа такой пачки по цене 170 рублей по-прежнему будет нарушением, несмотря на то что это выше ЕМЦ.

Переходный период и пачки сигарет с МРЦ ниже 108 рублей

Продажа табачной продукции с МРЦ ниже ЕМЦ допускается в течении трех месяцев с момента принятия закона или изменения ЕМЦ. В нашем случае закон вступил в силу с 1 апреля 2021 года, это означает, что продавать сигареты с МРЦ ниже 108 рублей можно до 1 июля 2021 года.

После изменения ЕМЦ с 1 января 2022 года сигареты, выпущенные с МРЦ в 108 рублей можно будет продавать до 1 апреля 2022 года. И так далее.

На распродажу остатков сигарет с МРЦ ниже ЕМЦ дается 3 месяца.

Обратите внимание, что по закону МРЦ это та цена, которая указана на пачке сигарет. Если на ваших пачках сейчас указана МРЦ ниже 108 рублей, то ими будет запрещено торговать после 1 июля 2021 года.

Об этом прямо сказано в законе:

«Реализация потребителям ранее произведенной или ввезенной табачной продукции с максимальными розничными ценами, установленными на уровне ниже единой минимальной цены табачной продукции, действующей на момент реализации указанной продукции, но не ниже единой минимальной цены табачной продукции, действовавшей в период, непосредственно предшествующий дате применения новой единой минимальной цены табачной продукции, допускается в течение трех месяцев с даты применения новой единой минимальной цены табачной продукции".

Даже если вы будете торговать ими сильно дороже ЕМЦ это никак не отменит того факта, что их реализация потребителю запрещена.

Это достаточно жесткое условие, получается, что после 1 июля 2021 года вы должны списать, утилизировать или вернуть поставщику такие сигареты.

Выявить такие пачки могут при контрольной закупке или выездной проверке. Поэтому мы рекомендуем розничным предприятиям:

- Провести ревизию остатков табачной продукции и определить, имеются ли у вас в наличии пачки сигарет с МРЦ ниже 108 рублей.

- Принять решение, что делать с такими остатками – попробовать их распродать или уже сейчас вернуть поставщикам.

- Тщательно контролировать МРЦ той продукции, которую вы будете закупать в ближайшие месяцы, чтобы не получить на свои остатки потенциально рискованную продукцию.

В качестве резюме – у нас появилась еще одна норма контроля за розницей, применять которую достаточно сложно, а контролировать еще сложнее. Времени на реализацию такого контроля тоже практически не остается. Но если внимательно подойти к изучению нормативной базы и вести контроль за остатками товара в вашем магазине, то эти нововведения могут пройти для вас совершенно незаметно. Оставайтесь на связи, мы продолжим следить за новостями розничной торговли.

Контрольная работа

Задания по вариантам

Вариант 1

1. Как взаимосвязаны изменение государственного устройства и налоговая система?

2. Ставки, плательщики, объект налогообложения по транспортному налогу.

3. Решите задачи:

1) Физическому лицу за июль налоговый агент произвел следующие виды выплат:

- начисленная сдельная заработная плата – 5700 руб.;

- премия в размере 15% заработнойплаты;

- надбавка за сверхурочную работу – 800 руб.;

- пособие по временной нетрудоспособности – 1250 руб.;

- дивиденды за прошедший налоговый период – 25000 руб.;

- оплата за время простоя по причине, не зависящей от работника – 1000 руб.;

- материальная помощь к отпуску – 1500 руб.;

- оплата обедов в заводской столовой – 600 руб.;

- плата за содержание ребенка в детском саду – 600 руб.;

- плата50% стоимости санаторно-курортной путевки – 12000 руб.;

- физическое лицо утратило право на получение стандартных вычетов.

Исчислите сумму налога, подлежащего уплате в бюджет.

2) Табачная фабрика за налоговый период произвела 3250 тыс. пачек сигарет следующего вида: 1250 тыс. – сигареты с фильтром; 1500 тыс. – сигареты без фильтра; 500 тыс. – папиросы. Реализовано соответственно 1250 тыс., 1450тыс. и 350 тыс. пачек. Максимальная розничная цена одной пачки составляет: сигарет с фильтром – 35 руб., сигареты без фильтра – 25 руб., папиросы – 21 руб.

Исчислите сумму акциза, подлежащую уплате в бюджет.

Вариант 2

1. Раскройте роль налогов в формировании доходной части бюджета государства.

2. Характеристика налоговых льгот по налогу на доходы физических лиц.

3.Решите задачи:

1) По состоянию на 1 января ОАО «Диалог» имеет имущество стоимостью 61 750 800 руб., в том числе:

- здания и сооружения (остаточная стоимость) - 35 710 000 руб.;

- запасные части – 152 000 руб.;

- оборудование (остаточная стоимость) – 19 742 000 руб.;

- оборудование на складе – 400 000 руб.;

- транспортные средства (остаточная стоимость) – 375 800 руб.;

- сырье и материалы –3 201 000 руб.;

- покупные полуфабрикаты – 420 000 руб.;

- товары на складе – 1 600 000 руб.;

- оборудование, переданное по договору аренды – 150 000 руб.

Ежемесячно для целей бухгалтерского учета начисляется амортизация в сумме 170 500 руб.

Рассчитайте суммы авансовых платежей и налог на имущество организаций за отчетные и налоговый периоды исходя из ставки налога, установленной федеральнымзаконодательством.

2) Организация осуществляет забор воды из реки Дон в Центральном экономическом районе. Фактический объем забора воды за налоговый период составил 755 тыс. куб. м., в том числе в пределах установленного лимита водопользования – 695 тыс. куб.м. Сброс сточных вод в водный объект произведен в размере 220 тыс. куб. м. Определите сумму водного налога и сроки его уплаты.Вариант 3

1. Назовите общие и отличительные черты, присущие налогу и сбору.

2. Плательщики, налогооблагаемая база, ставки и порядок уплаты налога на имущество юридических лиц.

3. Решите задачи:

1) При проверке установлено, что организация за 2010 г. начислил налоги:

- НДС – 45 тыс. руб. (IV квартал 2010 г.);

- на имущество организаций – 5 тыс. руб.;

Организация поитогам налогового периода должна уплатить: НДС – 20 января 2011 г., налог на имущество – 30 марта 2011 г. По инкассовому поручению налоговых органов 20 августа 2011 г. взысканы денежные средства в бюджет государства.

Рассчитайте финансовые санкции, которые необходимо уплатить организации. Ставка рефинансирования Банка России – 10%.

2) ЗАО «Омега» 10 мая текущего календарного года получило лицензию назанятие игорным бизнесом; 14 мая установлено три игровых стола, в том числе два с двумя игровыми полями, сведения, для регистрации которых были поданы в налоговые органы 16 мая. Касса тотализатора была открыта 20-го числа текущего налогового периода и в соответствии с законодательством зарегистрирована в налоговых органах. Исчислите сумму налога на игорный бизнес за налоговый период.

Чтобы читать весь документ, зарегистрируйся.

![Задачи и их решение по Налогам и налогообложению [20.02.08]](https://studrb.ru/files/works_screen/9/99.jpg)

Тема: Задачи и их решение по Налогам и налогообложению

Тип: Задача | Размер: 13.79K | Скачано: 984 | Добавлен 20.02.08 в 23:18 | Рейтинг: +239 | Еще Задачи

Задача 1

Табачная фабрика реализовала 5000 пачек сигарет с фильтром с максимальной розничной ценой 1 пачки в размере 30 рублей.

Задание: определить сумму акциза, подлежащую уплате табачной фабрикой.

Решение:

Согласно Статье 187 НК РФ «Порядок определения расчетной стоимости табачных изделий, в отношении которых установлены комбинированные налоговые ставки» расчетной стоимостью признается произведение максимальной розничной цены, указанной на единице потребительской упаковки (пачке) табачных изделий, и количества единиц потребительской упаковки (пачек) табачных изделий, реализованных (переданных) в течение отчетного налогового периода или ввозимых на таможенную территорию Российской Федерации.

Статья 193 НК РФ «Налоговые ставки» гласит:

Налогообложение подакцизных товаров осуществляется по следующим налоговым ставкам:

Вид подакцизных товаров

Налоговая ставка (в процентах и (или) рублях и копейках за единицу измерения)

Сигареты с фильтром

100 руб. 00 коп. за 1000 штук + 5% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 115 руб. 00 коп. за 1000 штук.

Найдем количество реализованных сигарет:

Найдем сумму акциза, подлежащего уплате за 1000 сигарет:

руб. за 1000 шт.

Найдем сумму акциза, подлежащего уплате за 100000 сигарет:

Ответ: Сумма акциза, подлежащая уплате табачной фабрикой, составляет 17500 руб.

Задача 2

- У организации, занимающейся игорным бизнесом, на 1 февраля текущего года зарегистрировано 14 игровых столов и 21 игровой автомат.

- 10 февраля в налоговую инспекцию поступило заявление о выбытии из эксплуатации двух игровых столов.

- 4 февраля приобретено и зарегистрировано 4 игровых автомата.

- Региональным законом ставки налога не установлены.

Задание: Определить сумму налога на игорный бизнес за налоговый период.

Решение:

Согласно статье 366 НК РФ «Объекты налогообложения» налога на игорный бизнес, объектами налогообложения признаются:

- игровой стол;

- игровой автомат;

- касса тотализатора;

- касса букмекерской конторы.

Объект налогообложения считается зарегистрированным с даты представления налогоплательщиком в налоговый орган заявления о регистрации объекта (объектов) налогообложения. Объект налогообложения считается выбывшим с даты представления налогоплательщиком в налоговый орган заявления о регистрации изменений (уменьшений) количества объектов налогообложения.

Согласно Статье 368 НК РФ «Налоговый период» налоговым периодом признается календарный месяц.

Статья 369 НК РФ «Налоговые ставки» гласит:

В случае, если налоговые ставки не установлены законами субъектов Российской Федерации, ставки налогов устанавливаются в следующих размерах:

- за один игровой стол – 25000 рублей,

- за один игровой автомат – 1500 рублей,

- за одну кассу тотализатора или одну кассу букмекерской конторы – 25000 рублей.

Согласно Статье 370 НК РФ «Порядок исчисления налога» при установке нового объекта (новых объектов) налогообложения до 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая установленный новый объект налогообложения) и ставки налога, установленной для этих объектов налогообложения.

При выбытии объекта (объектов) налогообложения до 15-го числа (включительно) текущего налогового периода сумма налога по этому объекту (этим объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

Найдем сумму налога за игровые автоматы:

Найдем сумму налога за игровые столы:

Найдем сумму налога, подлежащую уплате:

37500 + 325000 = 362500 руб.

Ответ: сумма налога на игорный бизнес за текущий налоговый период составила 362500 руб.

Задача 3

- Физическое лицо имеет в собственности 4 квартиры:

- Инвентаризационная стоимость 1-й квартиры - 250000 руб.;

2-й квартиры - 250000 руб.;

3-й квартиры - 450000 руб.;

4-й квартиры - 600000 руб.

3. Все квартиры находятся на территории одного представительного органа муниципального образования, который установил дифференцированные ставки налога в зависимости от инвентаризационной стоимости имущества в следующих размерах: при стоимости имущества до 300 тыс. руб. – 0,1%, от 300 тыс. руб. до 500 тыс. руб. – 0,3%, свыше 500 тыс. руб. – 2,0%.

Задание: Определить сумму налога на имущество физических лиц за налоговый период.

Решение:

Согласно Федеральному Закону РФ от 17.07.1999 №168-Ф3 «Налог на имущество физических лиц» налогоплательщиками налогов на имущество физических лиц признаются физические лица - собственники имущества, признаваемого объектом налогообложения.

Объектами налогообложения признаются следующие виды имущества: жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения.

Ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости. Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости, типа использования и по иным критериям. Ставки налога устанавливаются в следующих пределах:

│ Стоимость имущества │ Ставка налога │

│До 300 тыс. рублей │До 0,1 процента │

│От 300 тыс. рублей до 500 тыс. рублей │От 0,1 до 0,3 процента │

│Свыше 500 тыс. рублей │От 0,3 до 2,0 процента │

Найдем сумму налога при стоимости имущества до 300 тыс. руб.:

(250000 + 250000) х 0,1% =500 рублей.

Найдем сумму налога при стоимости имущества от 300 тыс. руб. до 500 тыс. руб.:

450000 х 0,3% = 1350 рублей.

Найдем сумму налога при стоимости имущества свыше 500 тыс. руб.:

600000 х 2% = 12000 рублей.

Найдем общую сумму налога, подлежащую уплате:

Ответ: Сумма налога на имущество физических лиц за налоговый период составила 13850 рублей.

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Читайте также: