Сведения о доходах иностранных граждан в налоговую за 2020

Опубликовано: 15.05.2024

Думаешь, государство о тебе не помнит, не знает и в случае чего можно затеряться? Зря так думаешь. Все граждане подсчитаны, записаны, а сведения о них хранятся в многочисленных госструктурах. Но сейчас картина мира неполная, ведь у каждого человека есть родственники разной дальности — а это взаимосвязи, в том числе и экономические. Государство точно не знает, кто с кем живёт и каков их совместный доход. Это создаёт определённые неудобства для власти, а для людей — лазейки по уходу от налогов. Но, возможно, скоро проблема будет решена. Ещё в прошлом году власти заговорили о создании единого реестра, куда будут включены сведения о каждом человеке, живущем на территории страны. Более того — будут сформированы сведения о семьях и их доходе.

За семьями будут следить. Фото: babycenter.com

Под контролем

Существующая система несовершенна. Она не даёт государству исчерпывающие данные о людях. Все информационные системы разрознены и подчиняются своему ведомству. Между некоторыми из них вообще нет взаимодействия. Так, Росреестр не выдаёт данные налоговой службе. ФНС не знает, кто сдал квартиру до тех пор, пока человек не подаст декларацию о доходах.

С одним человеком проще. Налоговая научилась отслеживать доходы, расходы и имущество граждан. Но если речь заходит о домохозяйстве, то тут совсем сложно. Надо понять: кто с кем живёт, какое у них общее имущество, какое раздельное, кто какие доходы приносит и откуда.

Это большая аналитическая работа, которая требует другого уровня взаимодействия между ведомствами. В связи с этим возникла идея, а затем и законопроект о едином реестре, который будет содержать сведения о населении РФ. Госдума его уже приняла в первом чтении.

Интерфакс цитирует заявление замруководителя ФНС Виталия Колесникова:

Реестр позволит выстроить на основании данных человека его семейные связи, соответственно, потом, используя информационные ресурсы других ведомств, можно будет рассчитать и доход семьи, среднедушевые доходы, поставить любые контроли, любые пороги и оказывать соответственно, правительству, президенту ту помощь, которая будет нужна именно в данном случае

Что такое реестр?

Это объединённые сведения о всех, кто проживает на территории России, собранные из информационных систем разных ведомств. Виталий Колесников говорит об этом так:

Приведение всех информационных систем к одному знаменателю будет рождать так называемый «золотой идеальный профиль», в котором будут обобщаться примерно 30 видов сведений от 12 основных поставщиков

Как предписывает законопроект, в реестре будут данные о фамилии, имени, отчестве, дате и месте рождения (смерти), пол, реквизиты записи ЗАГС, СНИЛС, ИНН и прочие данные о документах, а также семейные и родственные связи.

Базой данных будет заведовать ФНС. Обработкой данных будет заниматься ЦОД. По словам Колесникова, он расположится в городе Городец Нижегородской области.

Тенденция к сотрудничеству

Давайте сравним процедуру выдачи старых и новых пособий. Например, субсидия на оплату ЖКХ. Чтобы её получить, надо собрать справки о доходах всех членов семьи, квитанции на оплату коммунальных услуг, представить документы на недвижимость, а также документы на детей. Если чего-то не хватит, выйдет срок справки, или она выдана не потой форме, то придётся начать всё сначала. Напоминает квест. Только в конце не виртуальные монетки, а реальные.

В конце эпопеи с пособиями и справками дают монетки на карточку. Фото: risovach.ru

А сейчас новое пособие — на детей от 3 до 7 лет. Требуется только заявление и паспорт. Остальные данные: о доходе, ребёнке, составе семьи найдёт ответственная за выплаты служба. У них есть на этот счёт определённые регламенты и сроки. Раз не требуются бумажные справки, то и личного визита не надо. Заявление можно подать через Госуслуги или сайт ведомства.

В случае с пособием государство предусмотрело межведомственное взаимодействие. То есть, одна служба делает запрос в несколько других и на основании их ответа принимает свои решения.

Мы сейчас наблюдаем, как упрощается взаимодействие между гражданином и исполнительной властью. Но в это же время укрепляется информационное сотрудничество между ведомствами. Бетонные заборы, которые раньше охраняли личные данные граждан, начали крошиться. Пока — в рамках отдельных законов и регламентов. Скоро они и вовсе падут.

Стоит ли беспокоиться?

К закону можно относиться по-разному. С одной стороны — это усиление контроля. Любой нелегальный доход может выплыть наружу. Живёшь на шабашки, платишь с них ипотеку, ездишь за границу. Вопрос — где взял деньги, если в ПФР нет отчислений?

Но с другой стороны — это простые процедуры получения помощи без многочисленных справок и документов. А также возможность давать адресную помощь именно тем, кто в ней нуждается, а не тем, кто сумел это доказать справками.

Нужна адресная помощь. Фото: mosday.ru

Плакать по поводу того, что государство всё узнает не стоит. Оно и так знает, только пока систематизировать не умеет. ФНС знает об уплаченных налогах и открытых счетах, ПФР о зарплате, Росреестр об имуществе, ЗАГС о семейных связях. Всё движется к тому, чтобы появилась общая система.

Справка 2-НДФЛ с 2021 года упразднена. Теперь она называется просто «Справка о доходах и суммах налога физического лица» и входит в состав 6-НДФЛ как ежегодное приложение. Бланк и порядок заполнения утверждены Приказом ФНС от 15.10.2020 № ЕД-7-11/753@. В приказе есть подробные рекомендации по заполнению справки.

Справка — это документ, в котором отражены сведения об источнике дохода физического лица, заработной плате, других доходах и удержанном налоге. Она практически полностью аналогична старой 2-НДФЛ, но есть небольшие отличия. Расскажем об изменениях в бланке, сроках и формах отчетности, произошедших в 2021 году.

Кто сдает 2-НДФЛ «Справку о доходах и суммах налога физического лица» в налоговую

Эта форма нужна для предоставления сведений о доходах работников и удержанных с них сумм НДФЛ в ИФНС. Дополнительно работодатель должен выдать справку по запросу работника. Справка 2-НДФЛ составляется на каждое физлицо, которое получало зарплату, доходы или иные выплаты от организации или предпринимателя. Ее сдают организации, которые выплачивают доходы физическим лицам. Работодатель в данном случае является налоговым агентом — удерживает и перечисляет НДФЛ в налоговую.

Из этого правила есть три исключения:

- Вы выплачивали физлицу только доходы, которые не облагаются НДФЛ. Например, вручили подарок стоимостью до 4 000 рублей и больше ничего не платили;

- Вы выплачивали доходы физлицам, не являясь при этом налоговым агентом. Например, покупали у граждан машину или гараж или оплачивали работы ИП, самозанятого, частнопрактикующего нотариуса и пр.

Нулевую справку к 6-НДФЛ подавать не нужно. Например, их не представляют организации, которые не вели деятельность и не выплачивали работникам вознаграждение или выплачивали только необлагаемые НДФЛ суммы. Это связано с тем, что справку сдают только налоговые агенты, а вышеперечисленные категории к ним не относятся.

Сроки и порядок сдачи справки в налоговую

В 2021 году компании должны подавать справку о доходах и суммах налога физического лица в налоговую инспекцию в составе 6-НДФЛ, но не каждый квартал, а один раз в год. То есть первая справка должна быть заполнена по итогам 2021 года и сдана в налоговую до 1 марта 2022 года.

Отдельные правила касаются организаций с несколькими обособленными подразделениями:

- Юрлица, головная организация которых находится в одном муниципальном образовании, а обособленные подразделения — в другом, получают право выбора одной инспекции в муниципальном образовании, в которую они будут сдавать отчетность по всем обособкам.

- Юрлица, у которых головное и обособленные подразделения находятся в одном муниципалитете, могут отчитываться в налоговую по месту учета головного подразделения.

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

Когда нужно выдать справку 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

- при увольнении, чтобы передать следующему работодателю информацию о предоставленных стандартных вычетах;

- для получения стандартного, имущественного или социального вычета в ИФНС по окончании года;

- для подтверждения доходов в банке при получении кредита;

- при обращении в посольства для оформления визы;

- в других случаях: для расчета пенсии, при усыновлении ребенка или участии в различных судебных разбирательствах (особенно, в части решения трудовых споров), при расчете суммы выплат по алиментам и иных выплат.

Налоговый агент обязан выдать справку, если физлицо обратилось с соответствующим заявлением. Запрашивать справку могут не только трудоустроенные работники, но и бывшие сотрудники и иные физлица, получившие выплаты от налогового агента. Форма такой справки по доходам за 2021 год утверждена Приложением № 4 к Приказу ФНС России от 15.10.2020 N ЕД-7-11/753@. А вот если сотрудник запросит сведения за 2020 год и более ранние периоды, справку нужно выдать по той форме, которая действовала тогда. Для 2019 и 2020 года она утверждена Приложением № 5 к приказу ФНС России от 02.10.2018 №ММВ-7-11/566@.

По сравнению с формой, которая подается в налоговую инспекцию и ранее выдавалась сотрудникам, справка для работников по доходам за 2021 года немного упрощена. Из нее исключены сведения о номере, признаке справки, уведомлениях на вычеты. Зато добавлен раздел со сведениями о налоговом агенте.

Если работник, в том числе бывший, обратился за справкой о доходах, оформить ее нужно в течение 3 рабочих дней, согласно статье 62 Трудового кодекса РФ. Справка должна быть подписана руководителем. Если работник увольняется, то выдать справку надо в последний день его работы. Для иных получателей дохода срок выдачи справки по заявлению составляет до 30 рабочих дней.

Как выглядит справка 2-НДФЛ

Справка 2-НДФЛ имеет машиноориентированную форму и предназначена для работодателей, которые отчитываются на бумаге. Новая форма должна ускорить процесс обработки данных, так как позволит автоматизировать сканирование, распознавание и оцифровку полученных справок.

Справка о доходах и суммах налога физического лица в 2021 году состоит из двух частей:

- «Справка о доходах и суммах налога физического лица» включает сведения о налоговом агенте и четыре раздела:

- Раздел 1. «Данные о физическом лице — получателе дохода». Заполните Ф.И.О., ИНН, статус налогоплательщика, код страны, паспортные данные.

- Раздел 2. «Общие суммы дохода и налога по итогам налогового периода». Введите ставку налога, общую сумму облагаемого по ней дохода, выделите налоговую базу, укажите исчисленную и удержанную сумму налога.

- Раздел 3. «Стандартные, социальные и имущественные налоговые вычеты». Укажите код вычета и сумму, дополнительно впишите данные об уведомлении.

- Раздел 4. «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога». Укажите сумму дохода, с которого не удержали налог, и саму неудержанную сумму.

2. Приложение к справке «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Укажите номер справки, отчетный год 2021, ставку налога и заполните данные по месяцам.

Если у сотрудника компании есть доходы, обложение которых осуществляется по иным ставкам, чем 13 %, они отображаются в отдельных разделах. Сумма налога с этих доходов также указывается отдельно.

Порядок заполнения 2-НДФЛ за 2021 год

Требования к заполнению. В Порядке заполнения недопустимо:

- вносить исправления с помощью корректора;

- печатать на двух сторонах и скреплять листы;

- использовать цветные чернила, кроме черного, фиолетового и синего цвета;

- проставлять в справке отрицательные числа.

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Общая часть — укажите ИНН и КПП налогового агента. ИП и специалисты частной практики указывают только ИНН. В поле «Номер справки» впишите ее уникальный номер в отчетном периоде. В поле «Номер корректировки» укажите 00 для первичной справки, 01 для первой корректирующей справки, 02 для второй и так далее. Для аннулирующей справки указывайте код 99.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2021 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

Раздел 3 — внесите информацию вычетах. Не забудьте указать код уведомления: «1» для имущественных вычетов, «2» — для социальных, «3» — уведомление на уменьшение налога на фиксированные авансовые платежи. Придерживайтесь правил:

- каждый вычет заносите в отдельную строку;

- суммы по одному коду вычета можно объединять;

- для одинаковых сумм вычетов с разными кодами заполняйте отдельные ячейки;

- если строк не хватает — заполните несколько листов, оформив шапку документа и раздел вычетов.

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

- Общая сумма дохода — сумма дохода в чистом виде, без учета вычетов и удержаний;

- Налоговая база — показатель строки «общая сумма дохода» за исключением вычетов;

- НДФЛ начисленный — рассчитывается как Налоговая база × Ставка налога;

- Сумма фиксированных авансовых платежей — это тольео для иностранных работников, которые работают по патенту;

- НДФЛ удержанный — сумма, удержанная из доходов налогоплательщика;

- Налог перечисленный — сумма НДФЛ, уплаченная в бюджет за год;

- Излишне удержанный налог — переплата по НДФЛ или излишне удержанная сумма, которую налоговый агент не вернул налогоплательщику.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Новые контрольные соотношения по 2-НДФЛ в 2021 году

Так как 2-НДФЛ стала приложением к 6-НДФЛ, контрольные соотношения значительно поменялись. Во-первых, большинство из них стали внутридокументными, так как раньше в основном сравнивали показатели 2-НДФЛ и 6-НДФЛ. Новые соотношения даны в письме от 23.03.2021 № БС-4-11/3759@.

При нарушении контрольных соотношений работодатель получит от налоговой сообщения о выявленных несоответствиях с требованием представить пояснения или внести исправления в течение 5 дней.

Изменения по 2-НДФЛ в 2021 году

Новый перечень медицинских услуг и дорогостоящего лечения, по которому можно получить социальный налоговый вычет. С 1 января 2021 года в перечень добавлены услуги по медицинской эвакуации и паллиативной помощи, дополнен перечень дорогостоящих услуг по репродуктивным технологиям, добавлены услуги по ортопедическому лечению врожденных и приобретенных дефектов зубов и пр. (Постановление Правительства от 08.04.2020 № 458).

Объединение 6-НДФЛ и 2-НДФЛ. Оно действует с отчетности за 2021 год ( пп. «а» п. 19 ст. 2 Закона от 29.09.2019 № 325-ФЗ). Вместо формы 2-НДФЛ налоговые агенты будут прикладывать к расчету 6-НДФЛ справку о доходах и суммах налога физлица. В новом приложении не будет информации о налоговом агенте и отчетном годе. Раздел 3 дополнят несколькими полями для сведений об уведомлениях от инспекции, а вместо поля «Сумма налога, не удержанная налоговым агентом» появится целый новый раздел 4.

Прогрессивная ставка НДФЛ. С 1 января 2021 года введена прогрессивная ставка налога. Если доход налогоплательщика за год не превысил 5 млн рублей, то он облагается по старой ставке 13 %, если превысил — то 650 000 рублей + 15 % с суммы превышения. В 2021 и 2022 году работодатели будут смотреть на каждую налоговую базу, например, отдельно на зарплату и на дивиденды. При соблюдении лимита по каждой из налоговых баз ставка 15% к ней применяться не будет.

Новый порядок расчета НДФЛ с процентов по вкладам. С 1 января проценты по вкладам облагаются НДФЛ 13 %, если они превышают необлагаемый минимум (1 000 000 рублей × ставка ЦБ на 1 января соответствующего года). Налоговая база — превышение суммы дохода над необлагаемой суммой

Штрафы за нарушения при сдаче Справки о доходах и суммах налога

Несдача справок в составе 6-НДФЛ — основание для привлечения к ответственности по ст. 126 НК РФ за непредставления сведений, необходимых для налогового контроля. Штраф за каждую не сданную вовремя справку составит 200 рублей с организации или ИП. Дополнительный административный штраф в сумме от 300 до 500 рублей может быть наложен на руководителя организации, главбуха или иное должностное лицо (ст. 15.6 КоАП РФ).

Если в справках обнаружат ошибки (например, неверный ИНН, сумму дохода, код и пр.), то организацию или ИП привлекут к налоговой ответственности и выпишут штраф на 500 рублей за каждую неверную справку. Штрафа можно избежать, если подать уточненную справку раньше, чем налоговая найдет ошибку.

Формируйте 6-НДФЛ и заполняйте справки о доходах в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет. Легко ведите учет, начисляйте зарплату, сдавайте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Первые 14 дней работы — бесплатно.

Для того чтобы иностранный гражданин стал россиянином, он прежде всего обязан подтвердить наличие работы и индивидуальной финансовой состоятельности. Одним из документов, положительно характеризующих человека в этом плане, считается справка о доходах для получения гражданства.

Справка, которая будет подтверждать финансовую достаточность иностранца, подаётся одновременно с основным пакетом документов на гражданство.

Как получить гражданство РФ и правильно заполнить заявление узнайте на нашем сайте.

Что это такое и где можно получить

Под этим документом подразумевается справка, подтверждающая наличие у держателя стабильного финансового дохода, получаемого в результате законной деятельности: трудоустройства, предпринимательства либо иных способов, не запрещённых на законодательном уровне.

В ситуации, когда справка нужна для получения гражданства Российской Федерации, она служит не только в качестве доказательства платежеспособности гражданина. В частности, легальный доход характеризует человека как положительного субъекта с точки зрения действующего законодательства.

Тем самым заявитель рассматривается в качестве лица, не склонного к совершению преступления с целью получения финансовой выгоды нелегальными способами, а значит и нарушению режима пребывания в стране иностранных граждан.

Об упрощении получения гражданства РФ узнайте из видео, представленном ниже.

Сделать справку о доходах для получения гражданства нерезидент РФ вправе в бухгалтерии работодателя (если работает официально). Если иностранец занимается предпринимательством, в качестве подтверждения можно использовать документ, полученный в налоговом органе.

Куда подавать справку о доходах

Законодательство РФ предусматривает два варианта подачи документов на гражданство:

- Посредством личного визита в территориальный орган МВД России, расположенный в районе фактического проживания иностранного лица.

- Через обращение в посольство или дипломатическое представительство РФ для граждан, которые проживают в России непостоянно.

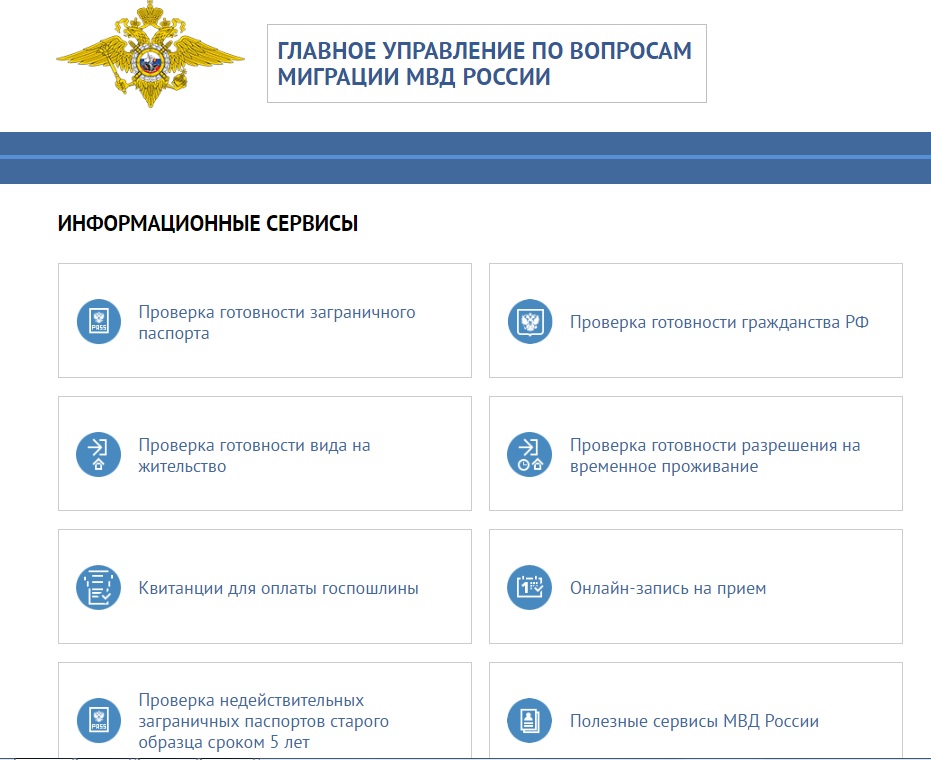

Проверить готовность гражданство можно на Официальном портале ГУВМ МВД России

Важно! Справка, которая будет подтверждать финансовую достаточность иностранца, подаётся одновременно с основным пакетом документов на гражданство.

Кто может быть освобождён от данной процедуры

Условия, относящиеся к иностранным лицам, претендующим на получение российского гражданства, официально прописаны в ФЗ “О гражданстве Российской Федерации”статьи 13, 14.

Прием в гражданство России иностранных граждан и без гражданства происходит в общем (статья 13 Закона) или упрощенном порядках (статья 14 того же Закона).

Последние изменения в законодательстве

17 апреля 2020 года был принят Госдумой и одобрен Советом Федераций ФЗ-134 о внесении изменений в ФЗ-62, существенно упрощающий процедуру получения гражданства: http://publication.pravo.gov.ru/Document/View/0001202004240038?index=0&rangeSize=1. Большинству категорий заявителей теперь не обязательно отказываться от прежнего подданства, соблюдать условие о 5-летнем сроке проживания, представлять справки об источнике и размере дохода, а также присутствовать на Комиссии по носителям русского языка. Поправки вступили в силу 23.07.2020.

Перечень лиц, освобождённых от представления справки

Несмотря на то, что обязанность иностранных граждан представлять справки о доходах утверждена на законодательном уровне, для большинства лиц эта норма отменена. Эти категории иностранных граждан перечислены в статье 14 ФЗ-62:

- лица без гражданства, имевшие гражданство бывшего СССР, которые проживали и проживают в государствах, входивших в состав СССР, и не получили гражданство этих государств.

- родились на территории РСФСР и имели гражданство бывшего СССР;

- состоят не менее трех лет в браке с гражданином России, проживающим на территории России;

- являются нетрудоспособными и имеют дееспособных сына или дочь, достигших возраста восемнадцати лет и являющихся гражданами Российской Федерации;

- имеют ребенка, являющегося гражданином России, – в случае, если другой родитель этого ребенка, являющийся гражданином России, умер, либо решением суда, вступившим в законную силу, признан безвестно отсутствующим, недееспособным или ограниченным в дееспособности, лишен родительских прав или ограничен в родительских правах;

- имеют сына или дочь, достигших возраста восемнадцати лет, являющихся гражданами и решением суда, вступившим в законную силу, признанных недееспособными или ограниченными в дееспособности, – в случае, если другой родитель указанных граждан России, являющийся гражданином России, умер либо решением суда, вступившим в законную силу, признан безвестно отсутствующим, недееспособным или ограниченным в дееспособности, лишен родительских прав или ограничен в родительских правах;

- получили диплом о профессиональном образовании после 01. 07. 2002 г. в России и работают не менее года, обязательное условие – начисление страховых взносов в Пенсионный фонд России;

- являются индивидуальными предпринимателями и осуществляют предпринимательскую деятельность в России непрерывно не менее трех лет в установленных Правительством России видах экономической деятельности. При этом сумма налогов и сборов должна составлять не менее 1 млн. рублей;

- являются инвесторами в течение трех лет в установленных Правительством России видах экономической деятельности, При этом сумма налогов и сборов должна составлять не менее 6 млн. рублей;

- в течение года работают по специальности, включенной в Перечень квалифицированных специалистов;

- имеют хотя бы одного родителя, имеющего гражданство России проживающего на территории России;

- являются гражданами Республики Беларусь, Республики Казахстан, Республики Молдова или Украины;

- имеют справку о признании носителями русского языка;

- временно или постоянно проживающий гражданин состоит в браке с гражданином России, проживающим на территории России, и имеет в этом браке общих детей;

- нетрудоспособные иностранные граждане и лица без гражданства, прибывшие в Россию до 1 июля 2002 года и получившие РВП или вид на жительство в России;

- участники Программы переселения;

- категория граждан, определяемая Президентом России;

- ветераны Великой Отечественной войны, обладавшие гражданством бывшего СССР и живущие в Российской Федерации;

- несовершеннолетние дети и недееспособные лица, являющиеся иностранными гражданами, которые принимаются в гражданство России по родителям или опекунам.

Еще больше полезной информации об упрощении получения гражданства Вы узнаете из видео, представленном ниже.

Величина дохода

Необходимая для заявителя величина дохода законом не оговаривается. Согласно практике последних лет величина заработка иностранца должна быть не меньше размера прожиточного минимума. Если документы подаются в отношении нескольких членов семьи с иждивенцами (несовершеннолетними детьми), то уровень заработка родителей должен покрывать установленную на законодательном уровне сумму для всех членов семьи в совокупном размере.

Полезно знать. Величина прожиточного уровня меняется: в среднем по России в 1 квартале 2019 г. его размер для трудоспособного населения составил 10753 рублей, для несовершеннолетних — 10585. В 1 квартале 2020 г. – 10843, для детей – 10721. В каждом субъекте России региональнные власти устанавливают свой размер прожиточного минимума для населения.

Что касается отдельных сбережений, то минимальная сумма, подтвержденная выпиской из банковского учреждения, должна быть не менее 20 величин прожиточного минимума. Размер ежемесячных процентов по вкладу должен превышать указанный ранее минимальный прожиточный минимум.

Что может служить доказательством дохода

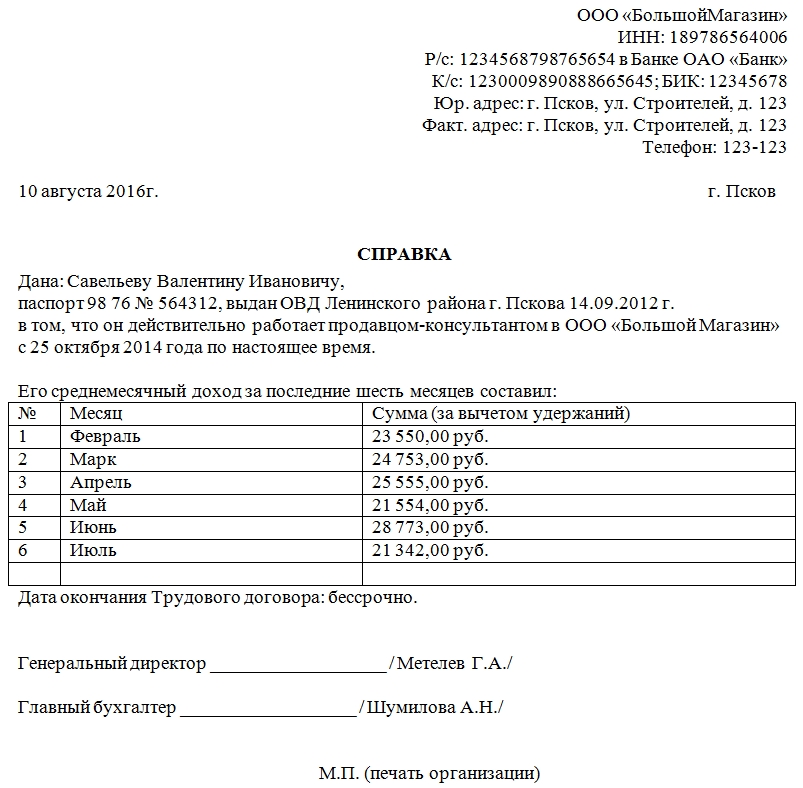

Когда иностранному гражданину для получения гражданства требуется подтверждение дохода, российское законодательство не ограничивает претендентов в представлении вариантов документов. Для доказательства своей финансовой достаточности нерезидент РФ вправе предъявить одну из следующих бумаг:

-

Справку, полученную в бухгалтерии работодателя и подтверждающую факт того, что между гражданином и компанией заключено трудовое соглашение.

Образец справки о доходах

Важно! Если гражданин имеет несколько источников дохода, рекомендуется указывать все. Это увеличит шансы на получение положительного результата.

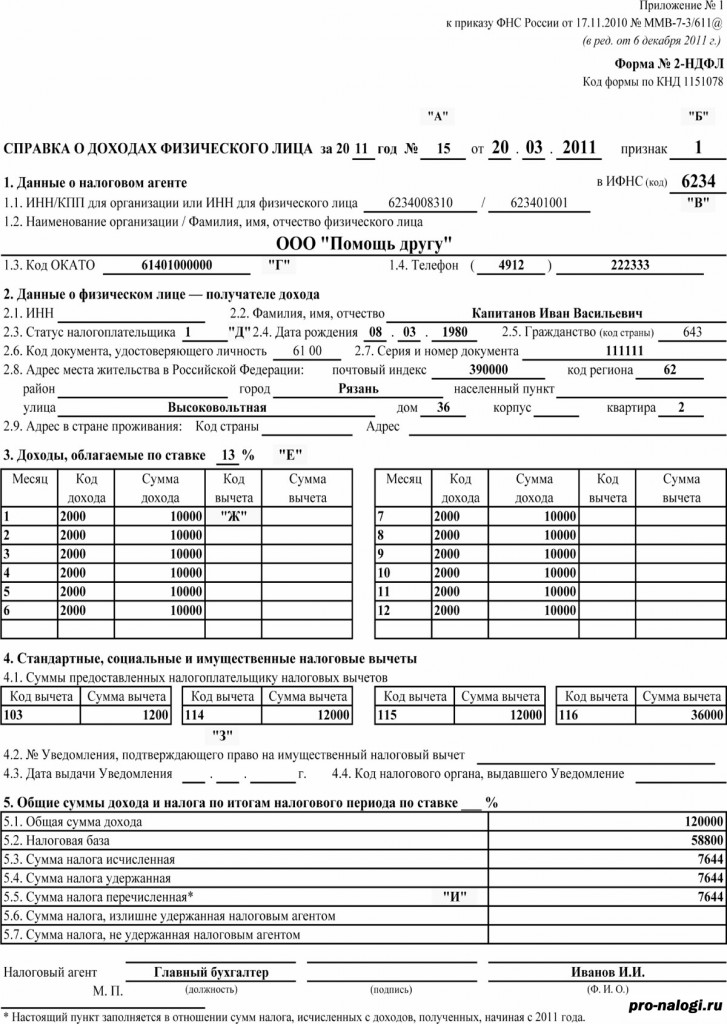

2-НДФЛ

Подтвердить доходы для гражданства в 2021 году иностранец может, представив справку 2-НДФЛ. Документ будет отражать сведения о легальном заработке работника и сумме налогов, удержанных с его дохода.

Образец справки 2 НДФЛ

Справка выдаётся за отдельный отрезок трудовой деятельности гражданина. Чаще всего она охватывает последние 12 месяцев работы. Оформляется в бухгалтерии работодателя. Вместе с ней прилагается ещё несколько документов:

- Трудовой договор (соглашение), подтверждающий, что иностранец работает в компании, которая функционирует в пределах границ РФ.

- Аналогичный документ, оформленный в отношении супруга (супруги), как и заявитель претендующего(щей) на получение российского гражданства.

Полезно знать. Справка 2-НДФЛ выдается в бухгалтерии компании работодателя по письменному обращению работника в течение трёх рабочих дней после обращения.

3-НДФЛ

В справке 3-НДФЛ отражаются отчёты по уплаченным налогам держателя. Формально она называется налоговой декларацией. Для граждан, официально работающих на предприятиях в пределах границ России и получающих белую заработную плату, размер подоходного налога в бухгалтерии высчитывается автоматически. Таким образом, необходимости самостоятельного заполнения справки 3-НДФЛ нет.

Налоговая декларация по налогу на доходы физических лиц (КНД-1151020). Форма 3-НДФЛ

В случае если иностранный гражданин в отчётный период получил иной доход, требующий официального подтверждения, представить такую справку будет желательно. Это необходимо в случаях:

- Реализации объектов недвижимости: земельного участка, квартиры, дома, дачи, иных объектов.

- Реализации иной собственности, финансовая стоимость которой может оказаться значимой: автомобиля, мотоцикла, драгоценностей, иных предметов, имеющих высокую стоимость.

- Получения дивидендов или их продажи.

- Иных источников, принесших доход и требующих уплаты подоходного налога: выигрыша в лотерее, получения дорогого подарка, регистрации авторского права и др.

- Доходов, получаемых от сданной в аренду недвижимости.

- Владения компанией, ИП, регулярно приносящей доход.

- Адвокатской или нотариальной деятельности.

Обязательным условием представления справки 3-НДФЛ является ситуация, когда заявитель обращался в налоговый орган с вопросом возврата подоходного налога. Российское законодательство допускает использовать такую возможность в нескольких случаях:

- Покупки недвижимости: квартиры, дома, земельного участка в статусе ИЖС.

- Оплаты ипотечного кредита, направленного на приобретение жилой недвижимости.

- Платного обучения (собственного или члена семьи, близкого родственника).

- Платного лечения (своего или члена семьи, близкого родственника).

- Добровольных взносов в Пенсионный фонд РФ.

- Благотворительных отчислений в денежной форме.

Важно! Обязательное представление справки 3-НДФЛ относится к нерезидентам страны, имеющим доходы за пределами России.

Почему возникают проблемы

Возникновение ситуации, когда у претендента на российское гражданство возникают проблемы с подтверждением официального заработка, не является исключением. Статистика показывает, что в 15–20 % всех обращений это является ключевым фактором в получении отрицательного заключения.

Вид на жительство в РФ

Чаще всего это происходит из-за того, что работник трудится нелегально, получая серую заработную плату. При обращении за справкой в бухгалтерию он получает ее только с суммой, указанной в договоре (как правило, она намного меньше величины прожиточного минимума в регионе).

Единственным верным способом в данной ситуации будет перезаключение трудового соглашения с работодателем или поиск легальной работы с белой заработной платой.

Довольно часто миграционные сотрудники выдают отрицательный ответ в связи с наличием иждивенцев. Причина отказа мотивируется заключением, что финансирование жизненных потребностей находящегося на иждивении может закончиться сразу после того, как тот получит гражданство России.

После того как иностранный гражданин получит ВНЖ или РВП, он обязан официально подтверждать свой заработок за истекший год получения нового статуса.

Несоблюдение данного требования может стать причиной аннулирования разрешения и приведёт не только к наложению административной ответственности в виде штрафа, но и более серьёзным последствиям.

Кому могут отказать в гражданстве узнайте из видео, представленном ниже.

Мечты о получении российского гражданства станут недосягаемыми, так как лицо, нарушившее миграционное законодательство, может попасть под депортацию с запретом последующего возвращения. Возможность такого развития событий не исключается и в случае использования подложных справок, подтверждающих несуществующий доход.

1 апреля 2021 года – последний день, когда налоговые агенты (организации и ИП) обязаны отчитаться в налоговые органы об отдельных доходах, выплаченных физическим лицам в 2020 году. Предлагаем изучить, какую информацию следует представить в МНС и как ее оформить.

Виды доходов, по которым надо представить в налоговый орган информацию

Налоговые агенты обязаны отчитаться в налоговый орган по месту постановки на учет налогового агента о доходах (за исключением доходов в виде выигрышей (возвращенных несыгравших ставок), выплаченных на территории Республики Беларусь:

· гражданам (подданным) иностранных государств, лицам без гражданства (подданства);

- в виде возврата взносов, в том числе проиндексированных в установленном порядке, при прекращении ими строительства квартир и (или) одноквартирных жилых домов либо в случае удешевления строительства, возврата излишне уплаченных взносов, а также при их выбытии из членов организаций застройщиков до завершения строительства;

- в виде возврата страховых взносов при расторжении до истечения 3-летнего периода договоров добровольного страхования жизни и дополнительной пенсии, заключавшихся сроком на 3 и более года;

- при погашении (досрочном погашении) жилищных облигаций денежными средствами, а также в виде возврата денежных средств, внесенных в оплату стоимости строительства жилого помещения путем приобретения жилищных облигаций, в случае неисполнения застройщиком обязательств по договору, в соответствии с которым предусматривается строительство жилого помещения для владельца жилищных облигаций, или расторжения такого договора до истечения срока его исполнения;

- за приобретаемую продукцию растениеводства (ч. 1, 2, 7 п. 19 ст. 208 НК*), если размер выплаченного дохода превысил 2571 руб. в день (часть 1 п. 8 ст. 216 НК).

Кроме информации по вышеперечисленным доходам налоговым агентам надо также представить информацию о предоставлении физическим лицам не по месту основной работы (службы, учебы) стандартных налоговых вычетов (часть вторая п.8 ст.216 НК).

Информация за 2020 год о доходах и стандартных вычетах предоставляется только в электронном виде!

Такая информация формируется по описанию согласно приложению 2 к Инструкции N 100*** (ч. 3 п. 8 ст. 216 НК, п. 10 Инструкции N 100).

Она предоставляется в виде текстового файла в кодировке DOS либо Windows, упакованных архиватором в файл с именем, соответствующим неупакованному файлу.

Перечень обозначений, используемых в описаниях файлов, содержится в п.10 Инструкции №100, и означает:

- О – обязательный реквизит, его отсутствие приводит к нарушению корректности документа, для числовых реквизитов может принимать нулевое значение;

- У – условно-обязательный реквизит, его наличие или отсутствие определяется значением другого реквизита или условием;

- С – справочный реквизит, его значение проверяется на соответствие нормативно-справочным документам;

- в графе «Тип реквизита, размер» указан тип реквизита и максимальная длина реквизита. Реквизит типа «Символьный» может состоять из прописных букв русского и латинского алфавита, цифр и любых других символов, за исключением символов «возврат каретки» и «перевод строки». Реквизит типа «Числовой» может состоять только из арабских цифр (в том числе с лидирующими нулями) и может включать десятичную точку. Реквизит типа «Дата» указывается в виде ЧЧ.ММ.ГГГГ, где ЧЧ – число месяца, ММ – номер месяца, ГГГГ – год и т.д.

Обращаем внимание! Министерством по налогам и сборам для формирования информации о доходах за 2020 год в электронном виде подготовлено программное обеспечение, которое размещено на официальном сайте МНС 29.01.2020 г. www.nalog.gov.by в разделе "Программное обеспечение:

![]()

АРМ "Справка о доходах, исчисленных и удержанных суммах подоходного налога с физических лиц" и справочные данные

![]()

АРМ "Справка о доходах, исчисленных и удержанных суммах подоходного налога с физических лиц"

Если данное программное обеспечение использовалось налоговым агентов в 2020 году при заполнении справки за 2019 год , то , прежде чем создать справку о доходах за 2020 год, обязательно обновите данные: Файл/ Настройки/ (внесите обновленные данные , например, наименование юрлица, адрес и т.д.) , в том числе и «Год выплат дохода» - 2020 .

Справочно: справки о доходах, исчисленных и удержанных суммах подоходного налога с физических лиц (далее – справка) по форме согласно приложению 3 к постановлению №100 выдаются налоговыми агентами физическим лицам по их заявлениям .

При заполнении отдельных строк справки о доходах за 2020 год необходимо руководствоваться положениями определенных документов, а именно (п.8 Инструкции №100):

Заполняемая строка справки

в соответствии с приложением 3 к Инструкции о порядке заполнения заявлений о постановке на учет в налоговом органе и сообщения юридического лица о создании филиалов, представительств и иных обособленных подразделений юридического лица, утвержденная постановлением МНС Республики Беларусь от 31.12.2010 № 96 (далее Инструкция №96)

в соответствии с ОКРБ 017-99 «Страны мира», утвержденным постановлением Госстандарта Республики Беларусь от 16.06.1999 № 8

в соответствии с ОКРБ 003-2017 «Система обозначений объектов административно-территориального деления и населенных пунктов», утвержденным постановлением Госстандарта Республики Беларусь от 06.03.2017 № 17

в соответствии с приложением 2 к Инструкции № 96.

Пример заполнения информации о доходах за 2020 год

Давайте на ситуации рассмотрим порядок заполнения такой информации.

Ситуация. Предоставление информации по работнику - иностранцу

В 2020 года в организации по основному месту работы трудилась сотрудница, которая воспитывает в полной семье 3 несовершеннолетних детей. Гражданство сотрудницы - Российская Федерация (Москва), имеется Вид на жительство в Беларуси (MI 0100702 выдано 22.09.2017 г. с идентификационным номером 4150483M000VF4). Сотрудница зарегистрирована в г.Минске по адресу ул.Одинцова, д.21 ,кв.1

Заработная плата (премия и прочие выплаты) сотрудницы за январь-декабрь 2020 года , а также суммы стандартных вычетов и удержанного подоходного налога указаны в таблице.

Сумма дохода (стр. 3.1.6 справки)

Сумма стандартного вычета* (стр. 4.2 справки)

Сумма удержанного подоходного налога (стр. 5.1 справки)

В начале августа президент подписал изменения в закон «О валютном регулировании и валютном контроле». В законе много нового, но сегодня поговорим только о счетах у зарубежных брокеров и документах для налоговой.

Если вы не резидент России или у вас нет счетов в иностранных финансовых организациях и вы не планируете их открывать, для вас ничего не изменилось. Если вы находитесь на территории России 183 дня в году и более, у вас есть брокерский счет за рубежом или вы собираетесь его открыть, прочитайте, чтобы быть в курсе.

Коротко самое важное

С 1 января 2020 года появится новое требование: уведомлять налоговую о счетах, открытых в зарубежных финансовых организациях. Раньше это касалось только счетов в иностранных банках. Еще надо будет отчитываться о движении денежных средств по таким счетам, но есть исключения. Срок — до 1 июня следующего календарного года.

Декларация 3-НДФЛ, уведомление об открытии счета и отчет о движении средств — три разных документа. Декларация требовалась и раньше, если у инвестора был доход от вложений, а вот уведомление и отчет — нововведения.

Ответственности за непредставление документов сейчас нет, но она может появиться, если КоАП обновят. Вероятно, штрафы будут такие же, как сейчас за непредставление данных о счетах в иностранных банках: от 300 до 20 000 Р — смотря что нарушить.

Что случилось

Раньше физические лица — резиденты должны были сообщать в российскую налоговую только о счетах, открытых в зарубежных банках. Если брокер и банк были одной организацией, сообщать тоже было нужно. О счетах в брокерских компаниях и других организациях речи не было.

Теперь речь в законе идет о счетах не только в банках, но и в других организациях финансового рынка, расположенных за пределами России. К ним закон относит организации, которые привлекают деньги для хранения, управления, инвестирования и других сделок. Мы разберем закон на примере брокерских счетов: их это точно касается.

Если вы резидент России и у вас есть счет у зарубежного брокера, налоговая хочет об этом знать. Если закроете счет или изменятся его реквизиты, об этом тоже надо будет сообщить. Кроме того, нужно отчитываться о движении средств по счету за прошедший год. Правда, не во всех случаях: есть исключения.

Новые положения вступают в силу с 1 января 2020 года.

Обратите внимание: речь не о декларации 3-НДФЛ. Владельцы зарубежных брокерских счетов и так должны были ее подавать, когда фиксировали доход от инвестиций, получали купоны или дивиденды. Тут ничего не изменилось.

Какие документы нужны и когда

Уведомление об открытии счета. Сообщать в налоговую о счетах, открытых у иностранных брокеров, нужно в течение месяца с даты открытия. Если закроете счет или изменятся его реквизиты — все аналогично.

Пока непонятно, надо ли уведомлять налоговую о брокерских счетах, открытых до 1 января 2020 года — до вступления закона в силу. Возможно, налоговая это разъяснит.

Для уведомления есть специальная форма. Пока что она старая: в ней сказано только о банках. Вероятно, к началу 2020 года налоговая обновит форму с учетом изменившегося закона или разрешит использовать старый вариант не только для счетов в банках.

Старая форма для уведомления налоговойPDF, 555 КБ

Отчет о движении денежных средств по счету надо подавать до 1 июня следующего календарного года. В этом документе надо указать, какая сумма была на счете в начале года, сколько денег поступило за год, сколько списано, сколько осталось на конец года.

Как и в случае с уведомлением, новой формы еще нет, а старая относится только к счетам в банках. Нужно ждать обновленный вариант или комментарии ФНС.

Старая форма отчета о движении средствXLS, 63 КБ

О движении денежных средств не надо отчитываться, если одновременно соблюдаются два условия:

- Финансовая организация находится на территории иностранного государства — члена ОЭСР или ФАТФ и автоматически обменивается финансовой информацией с Россией. Суммарно в этих списках 46 стран.

- За год изменения по счету — пополнения или списания — не превышают 600 000 Р или средства не зачислялись и не списывались, а остаток на счете не более 600 000 Р . Валюта пересчитывается в рубли по курсу на 31 декабря отчетного года.

Если у инвестора открыт счет у американского брокера, надо отчитываться о движении денежных средств независимо от сумм. Дело в том, что США входит в ОЭСР и ФАТФ, но не обменивается с Россией финансовыми данными.

Уведомить ИФНС об открытом или закрытом счете и о движении средств можно через личный кабинет на сайте налоговой, бумажной почтой или при личном посещении ведомства.

Что будет, если ничего не сообщать

Банк, через который инвестор отправляет деньги на счет у иностранного брокера, может попросить у клиента подтверждение того, что он уведомил налоговую о счете. Без этого документа банк может отказать в переводе.

п. 7 ч. 4 ст. 23 закона о валютном регулировании. Редакция с изменениями, не вступившими в силу

Не сообщать в налоговую о счетах и не отчитываться о движении средств незаконно. Правда, ответственность по КоАП пока предусмотрена только в случае со счетом в банке: если уведомить налоговую о счете в иностранном банке с опозданием или вообще не уведомить, можно получить штраф 1000—1500 Р в первом случае и 4000—5000 Р во втором. Про счета в других финансовых организациях в кодексе об административных правонарушениях пока не сказано.

Не уведомлять налоговую о движении средств по счетам у иностранного брокера — это тоже нарушение, за которое пока нет ответственности. КоАП говорит только о счетах в банках: если сообщить с опозданием — штраф от 300 до 3000 Р , если не сообщить о движении средств — от 2000 до 3000 Р , а за повторные нарушения — до 20 000 Р .

Скорее всего, в КоАП появятся поправки и штрафы будут касаться счетов в любых иностранных финансовых организациях.

Ничерта не смешная картинка в шапке статьи.

Alex, так это не юмористический журнал

Основные новые обязанности изложены верно, но дьявол, как известно, кроется в деталях.

Итак, что упустил автор.

Во-первых, в соответствии с последним абзацем п.4 ст. 12 ФЗ № 173, денежные средства могут быть зачислены на счета (во вклады) резидентов, открытые в иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, или списаны с таких счетов (вкладов) в случаях, установленных Центральным банком Российской Федерации.

На сегодня ЦБ РФ не выпустил никаких инструкций, как будут зачисляться или списываться средства на счета в иных организациях финансового рынка (то бишь брокеров). Более того, пока нет никаких комментариев, когда такой порядок будет опубликован. Поэтому есть риск, что данный вопрос будет оставаться открытым и после вступления закона в силу, что несет риск признания незаконными операции по зачислению/списанию средств со счетов иностранных брокеров. Штраф может составить от 75 до 100% от суммы операции в соответствии с п.1 статьи 15.25 КОАП РФ.

Во-вторых, как известно, закон о валютном регулировании запрещает расчеты в валюте по всем операциям, кроме тех, которые разрешены законом. Об этом написано в пункте 4 статьи 14 ФЗ № 173: «Расчеты при осуществлении валютных операций могут производиться физическими лицами - резидентами через счета, открытые в соответствии со статьей 12 настоящего Федерального закона в банках за пределами территории Российской Федерации, за счет средств, зачисленных на эти счета в соответствии с настоящим Федеральным законом."

Обратите внимание на то, что в данной статье не упомянуты иные финансовые организации. Таким образом, либо законодатели забыли(!) вписать сюда эти самые организации, либо намеренно заставляют все расчеты по брокерским операциям производить через банки. Практически это значит, что на счета в банках необходимо зачислять все полученные доходы от продажи ценных бумаг, обмена валюты, дивиденды и т.п., что, де-факто, делает слишком сложным использование брокерских счетов, открытых не в банках. Штраф, смотрите выше, 75-100% от суммы операции.

В третьих, если обратится к самой статье 12, где прописаны разрешенные операции, то можно увидеть, что в пунктах 5 и 6, которые разрешают получение на счета процентов, купонного дохода, средств от отчуждения ценных бумаг, и т.п., то можно увидеть, что все эти средства могут быть зачислены на счета именно БАНКОВ. Иные финансовые организации никак не упомянуты и, соответственно, любое получение средств на эти счета от валютных операций вне рамок, разрешенных законом. Данный вывод также подтверждается абзацем 2 п.6 ст. 12: «Физические лица - резиденты вправе без ограничений осуществлять валютные операции с использованием средств, зачисленных в соответствии с настоящим Федеральным законом на счета (во вклады), открытые в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, за исключением запрещенных валютных операций между резидентами».

Т.к. если принятой редакцией закона прямо не оговорены, какие средства могут быть зачислены на брокерские счета, то и операции с такими средствами незаконны.

Все это опять-таки предоставляет налоговым органам широкое поле для деятельности. Мое предположение, что законодатель забыл добавить во всех пунктах «и иных организациях финансового рынка», подтвердит только время и внесение дополнений в закон.

Исходя из выводов выше, по закону, который начнет действовать с 01/01/2020, вы можете без ограничений открывать счета у брокеров, при этом порядок зачисления и списания средств будет регулировать ЦБ (как – пока не ясно). А перечень разрешенных операций по счетам в настоящее время не определен, т.е. формально невозможно осуществлять операции со средствами, зачисленными на счет, в том числе за счет средств, полученных от операций по такому счету.

Далее, по срокам уведомления об открытии счетов. Пункт 2 статьи 12 требует информировать налоговую не позднее одного месяца с даты открытия, закрытия, изменения реквизитов счетов. Т.е. о вновь открытых счетах надо будет уведомить именно в течение 1 месяца, а не до 1 июня следующего года.

Срок предоставления уведомления об открытых ранее счетах в иных организациях финансового рынка можно «выудить», изучив пункт 8 статьи 12 ФЗ 173. Пункт говорит: «Физические лица - резиденты ….. которые в соответствии с абзацем первым настоящей части не уведомляли налоговые органы по месту своего учета об открытии (закрытии) своих счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, об изменении реквизитов таких счетов (вкладов), не представляли налоговым органам по месту своего учета отчеты о движении средств по счетам (вкладам) в банках, расположенных за пределами территории Российской Федерации, ….. обязаны: уведомить налоговые органы по месту своего учета об открытии (закрытии) своих счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, об изменении реквизитов таких счетов (вкладов) по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в соответствии с частью 2 настоящей статьи в срок до 1 июня календарного года, следующего за таким истекшим календарным годом."

Т.е. по открытым до 01/01/20 года брокерским счетам необходимо уведомить до 01 июня 2021 года. Но я бы перестраховался и уведомил бы до 01/02/20. Ах да, форма уведомления еще не доработана и будем надеяться появится к концу года.

О том, что включать в отчет о движении денежных средств по брокерским счетам, тоже интересная история. Да, они будут подаваться до 1 июня года, следующего за отчетным. Первый год, за который нужно будет податься – за 2020 до 01/06/21 (хотя и тут законодатель не сообщил точной даты). Но при этом представители налоговых органов должны еще доработать форму и сообщить, должен ли резидент указывать именно движение денежных средств или всех активов. В кулуарах налоговики говорили, что интересно смотреть на стоимость и движение всех активов. А это уже другая история, т.к. встает вопрос оценки активов.

И пусть пока вас не успокаивает небольшие или отсутствующие санкции за непредставление отчетов. Штрафы 75-100% за нарушение нашего несовершенного законодательства с лихвой покрывают этот пробел.

Читайте также: