Судебная и налоговая задолженность

Опубликовано: 16.05.2024

Руководитель налоговой практики юридической фирмы Howard Russia, к. ю. н.

специально для ГАРАНТ.РУ

По общему правилу каждая организация должна самостоятельно исполнить свою обязанность по уплате налогов. Однако из этого правила есть исключения и если налогоплательщик своевременно не уплатит налоги, то за него это придется сделать другим лицам. Рассмотрим ситуации, при которых налоговые органы могут перевести долги организации на третье лицо.

Взыскание налога с зависимого лица налогоплательщика

Отдельные фирмы, стремясь избежать взыскания налогов, переводят бизнес на другие организации. Подобные манипуляции хорошо известны сотрудникам налоговых органов, которые предъявляют судебные претензии этим компаниям, руководствуясь положениями п. 2 ст. 45 Налогового кодекса.

Налоговый орган вправе взыскать недоимку налогоплательщика с зависимого лица в следующих случаях:

- на банковские счета зависимого лица поступает выручка за реализуемые товары (работы, услуги);

- зависимому лицу переданы денежные средства и иное имущество налогоплательщика.

В законе прямо названы в качестве зависимых лиц только основное и дочернее общества, однако суд вправе признать и иных лиц зависимыми между собой (подп. 2 п. 2 ст. 45 НК РФ).

Проиллюстрируем сказанное на следующем примере из арбитражной практики.

Организация в целях неисполнения налоговых обязательств фактически перевела свою финансово-хозяйственную деятельность зависимому лицу. Последнее было учреждено взаимозависимым по отношению к налогоплательщику лицом. Работники налогоплательщика массово перешли на работу в зависимое лицо, которое продолжило продажу одежды на тех же торговых площадях, которые ранее занимал налогоплательщик.

На складе зависимого лица находится товар, выручка, от которого поступает на счета зависимого лица до момента несения соответствующих расходов по его приобретению. Зависимое лицо имело взаимоотношения с теми же организациями, которые ранее являлись контрагентами налогоплательщика.

В итоге суд взыскал задолженность налогоплательщика по уплате обязательных платежей с зависимого лица (Постановление Арбитражного суда Московского округа от 19 июля 2019 г. № Ф05-958/2018 по делу № А41-98154/2017).

Субсидиарная ответственность контролирующего должника лица при банкротстве

Иногда компания может задолжать крупные суммы не только бюджету, но и другим кредиторам. При недостаточности активов для погашения долгов организация рискует пополнить ряды банкротов. Тогда по долгам несостоятельного предприятия будут отвечать контролирующие должника лица, если их действия и (или) бездействия сделали невозможным полное погашение требований кредиторов. Это предусмотрено п. 1 ст. 61.11 Федерального закона от 26 октября 2002 г. № 127-ФЗ "О несостоятельности (банкротстве)".

Под контролирующим должника лицом понимается физическое или юридическое лицо, имеющее право давать обязательные для исполнения должником указания или возможность иным образом определять действия должника, в том числе по совершению сделок и определению их условий.

Контролирующими лицами должника могут быть признаны, в частности, следующие субъекты:

- генеральный директор;

- финансовый директор;

- главный бухгалтер;

- управляющая организация;

- учредитель.

В качестве примера приведем судебный прецедент о привлечении учредителя должника и его руководителя к ответственности за налоговые долги организации.

По итогам выездной налоговой проверки инспекторы установили необоснованное занижение компанией доходов от реализации услуг общественного питания в налоговой и бухгалтерской отчетности. Банкротство должника было вызвано не самим фактом доначисления налогов по результатам проверки, а действиями контролирующих должника лиц по сокрытию реальной выручки и занижению налогооблагаемого дохода. Конкретные указания директору должника давал учредитель. При этом директор не утрачивал возможности влиять на действия возглавляемой организации.

В условиях отсутствия ликвидного имущества банкротство должника вызвано неправомерными действиями контролирующих лиц по сокрытию реальной выручки и занижению налогооблагаемого дохода. Поэтому погасить долги банкрота перед бюджетом должны его учредитель и генеральный директор (Постановление Арбитражного суда Московского округа от 24 марта 2020 г. № Ф05-3769/2020 по делу № А40-135899/2018).

Имущественная ответственность руководителя по уголовному делу

За уклонение от уплаты налогов установлена уголовная ответственность должностных лиц организации. Уголовное дело по статье 199 Уголовного кодекса может быть возбуждено при неуплате налогов в сумме свыше 15 млн руб.

В том случае, если сама организация не рассчитается по налоговой задолженности, налоговые органы предъявят претензии к ее руководству.

Так, суд установил, что генеральный директор организации совершал противоправные действия, направленные на уклонение от уплаты налогов, в результате чего причинен ущерб бюджету. Данный ущерб государству в виде неуплаченных налогов причинен физическим лицом, возглавляющим юридическое лицо и являющимся его законным представителем.

Суд пришел к выводу о том, что ущерб государственной казне в виде неуплаченных налогов причинен по вине руководителя организации, который является лицом, ответственным за возмещение причиненного государству ущерба (апелляционное определение Московского городского суда от 16 июня 2020 г. по делу № 33-21214/2020).

Между тем привлечение физического лица к ответственности за неуплату налогов организацией возможно лишь при исчерпании либо отсутствии правовых способов взыскания налогов за счет самой организации или лиц, привлекаемых к ответственности по ее долгам.

В частности, руководитель организации может быть ответчиком по иску налоговой инспекции в следующих случаях:

- после внесения в ЕГРЮЛ сведений о прекращении организации;

- организация-налогоплательщик фактически является недействующей, в связи с чем невозможно взыскание с нее или с указанных лиц налоговой недоимки и пени.

Как показывает практика, суды руководствуются приведенной правовой позицией.

По приговору суда была установлена вина генерального директора в уклонении от уплаты организацией налогов. Основанием для привлечения руководителя к гражданско-правовой ответственности послужили следующие обстоятельства.

Все принятые судебным приставом-исполнителем меры по отысканию имущества организации оказались безрезультатными в связи с тем, что у должника отсутствует имущество, на которое может быть обращено взыскание. Вынесено постановление об окончании исполнительного производства и возвращении исполнительного документа взыскателю.

Организация-налогоплательщик фактически является недействующей, в связи с чем взыскание с нее недоимки в порядке налогового и гражданского законодательства невозможно.

Поскольку отсутствовала возможность иным образом компенсировать потери бюджета, суд возложил ответственность за неуплату организацией налогов на ее директора (апелляционное определение Свердловского областного суда от 3 июня 2020 по делу № 33-5610/2020).

Таким образом, ответственность учредителей, руководителей, работников налогоплательщика и иных лиц за неуплату организацией налогов не является общим правилом. Взыскание с указанных физических лиц налоговой недоимки и возложение на них ответственности по долгам юридического лица перед бюджетом допускаются лишь в случаях, специально предусмотренных законом (Постановление Конституционного Суда РФ от 8 декабря 2017 г. № 39-П).

Соблюдение законных требований в процессе возврата долгов обеспечивается ФССП — Федеральной службой судебных приставов. Это исполнительный орган, который в рамках своей деятельности занимается и возвратом денежных средств — любых, будь то кредит банку, алименты или штраф ГИБДД. Судебные приставы вправе заниматься взысканием задолженностей только на основании «исполнительного документа», ИД.

Согласно ИД, у должника списываются денежные поступления без учета его желания. По данным портала ФССП, в 2020 году по взысканию задолженностей с физических лиц на контроле у судебных приставов находилось 100 млн. исполнительных производств.

Задолженность по ИД: что это значит?

Расшифровка термина ИД привычна для всех физлиц, чьи долги были признаны судом, и кому уже хоть раз пришлось пообщаться с приставами.

Если вы должны по кредиту банку или по займу — МФО, вы об этом знаете и сами. Но если даже и забыли, то узнаете из звонков и СМС, из официальных письменных претензий. Но если банк обратился в суд и получил решение, то с вами скоро свяжутся судебные приставы, и сообщат о задолженности по ИД.

Долг у вас возник сам по себе, в его формировании не принимали участие судья или приставы. Это вы не вернули кредит, вы не заплатили алименты или штраф, «кинули» работников с зарплатой.

А вот право требовать его возврат после решения суда у приставов возникло на основании тех самых ИД.

В российском законодательстве встречаются следующие виды ИД:

Судебный приказ — подобный документ выдается мировым судом в упрощенном порядке. То есть кредитор обращается к судье, представив кредитный договор, долговую расписку или другое основание для возникновения претензий. В сокращенные сроки кредитор получает нужный судебный приказ — его копия также направляется должнику.

Получили документ от приставов, но не понимаете,

за что это? Закажите звонок юриста

Какие доходы нельзя взыскать по исполнительному документу?

Судебные приставы вправе списывать зарплату, гонорары, входящие переводы по карте, когда вам безналом возвращают долги, премии и даже часть пенсии. Они могут арестовывать и изымать имущество должника.

Но некоторые доходы приставы списать права не имеют, какой бы ни была сумма задолженности. К ним относятся:

- Получаемые должником компенсации по возмещению вреда третьими лицами.

- Пенсии по потере кормильца семьи.

- Алиментные выплаты на содержание детей, инвалидов, престарелых родителей и тд.

- Компенсации на покупку лекарств, на проезд и другие расходы.

- Страховые выплаты по социальному страхованию.

- Компенсации, которые должник получает по уходу за нетрудоспособными лицами.

- Пособия на детей.

- Компенсации по путевкам в санаторий или на оздоровление.

- Компенсации командировочных расходов.

- Материальная помощь, выделяемая пострадавшим в результате экологических катастроф, стихийных бедствий, ЧП.

- Выплаты военнослужащим, принимавшим участие в боевых действиях.

Приставы списали с карты социальные

выплаты? Закажите звонок юриста

Пристав также не могут списать средства материнского капитала. Он не поступает на карты физ. лиц, а выдается в виде сертификата. Государственный сертификат на материнский капитал нельзя обналичить, продать или обменять. Попытки его обналичить влекут за собой обвинение в уголовном преступлении. Именно поэтому и приставы не могут списать средства маткапитала.

Как осуществляется взыскание у судебных приставов?

Взыскатель (он же кредитор) вправе обратиться с судебным приказом или другим документом в ФССП, чтобы инициировать исполнительное производство. У должника есть 10 дней, в течение которого он:

- обжалует судебное решение;

- добровольно рассчитывается с задолженностью.

Если должник бездействует, начинается исполнительное производство. Примечательно, что при небольших суммах долга (до 25 000 рублей) кредитор вправе обратиться с исполнительным документом в бухгалтерию организации, где работает должник. Также, если тот получает пенсию, пристав направит ИД в Пенсионный фонд. А ПФР отправит документы в банк, на счет которого пенсионер получает свои средства.

Далее организация или ПФР перечисляют денежные средства должника на счет кредитора, который он указывает при подаче документов. Или это делает банк, через карту которого выплачивается зарплата и пенсия. Если задолженность составляет больше, чем 25 000 рублей, то взыскание проводится судебными приставами.

Исполнительный лист настиг вас

в бухгалтерии? Закажите звонок юриста

Когда исполнительный документ поступает в работу судебного пристава, он обязан в течение 3 дней:

- открыть исполнительное производство;

- отказать в открытии производства — например, если кредитор ошибочно подал ИД в стороннее отделение ФССП, и это выяснилось в процессе проверки.

После открытия производства у пристава остается 2 месяца, чтобы начать возвращать просуженную задолженность. На первом этапе:

- подаются запросы в ФНС, в Росреестр, в ГИБДД и в банки, чтобы выяснить, каким имуществом владеет должник;

- выясняется место работы;

- подается запрос в Пенсионный фонд.

Найденные счета и имущество подлежат аресту. Далее по месту работы или в ПФР судебный пристав направляет исполнительный лист с целью списания части ежемесячного дохода в пользу кредиторов.

Судебные приставы наделены полномочиями посещать должников по месту жительства и на месте арестовывать имущество. Но, к сожалению, на такие действия кредитору частенько придется буквально «толкать» госслужащего — приставы часто бывают загружены текущей работой, и у них не находится свободного времени на творческие инициативы, хотя они напрямую прописаны в должностных инструкциях приставов.

За что должнику придется заплатить дополнительно?

Опытные юристы говорят: «Лучший спор — это тот, который не дошел до суда». И это правда. В данном случае должнику лучше заранее рассчитаться по задолженности, чем ждать судебного решения и исполнительного производства.

Что такое задолженность по ИД? Это сумма, которая складывается из 3 частей:

- Тело задолженности, включая начисленные проценты и пени.

- Компенсация судебных расходов кредитора.

- Исполнительский сбор.

Если человек решит проблему долга до суда, то он заплатит только сумму по требованиям кредитора. Если он решает оплатить долг после получения ИД, то он еще компенсирует судебные издержки кредитора. После открытия производства оплачивается еще и исполнительский сбор.

Увы, это ответ тем «советчикам в интернетах», которые дают советы должникам не платить «банкам-кровопийцам». Мол, банк не подаст на вас в суд, «потому что ему с вами судиться дороХо». Да, издержки на судебные процессы, если у банка тысячи неплательщиков, велики. Но все их с лихвой компенсирует должник — своим имуществом.

Погасили долг добровольно, но с вас

требуют судебные издержки? Закажите звонок юриста

Сколько приставы списывают из ежемесячных доходов по ИД?

Если у должника есть имущество или денежные средства на счетах, то приставы в первую очередь будут погашать задолженность из этих активов. Если они отсутствуют, то будет проводиться ежемесячное списание из доходов. Опять же, если у должника есть эти легальные доходы.

Из зарплаты и пенсии удерживается:

- 50% от ежемесячного размера начислений в стандартных случаях;

- До 70% от ежемесячного дохода в некоторых случаях — например, если человек должен по алиментам на содержание малолетних детей.

Когда прекращается списание денег по ИД?

У исполнительных производств нет срока давности как такового. Он начинает исчисляться после закрытия производства. Если кредитор снова обращается с заявлением о возобновлении взыскания — через 6 месяцев после закрытия, то приставы производство начнут снова, и исчисление срока давности прекращается.

С зарплаты или иного дохода должника ежемесячно списывается конкретная сумма. Если должник по каким-то причинам потерял доход, то списание прекращается. Пристав проверяет, нет ли у должника имущества или иных активов, и закрывает производство.

Не остается средств на жизнь после

выплаты долгов? Закажите звонок юриста

Также прекращение списания происходит в случае:

- когда должник обращается в суд с жалобой или с просьбой об отсрочке — можно сослаться на затруднительные финансовые обстоятельства, необходимость лечения, содержания нетрудоспособных иждивенцев или на необходимость выплачивать другие задолженности;

- когда должник обращается в Арбитражный суд за признанием несостоятельности.

Как узнать об открытых ИД?

Ситуации, когда человек не подозревает об открытых исполнительных производствах, встречаются часто. Хотя это странно, так как слова — «я мог забыть о том, что когда-то брал деньги в долг» — для нормального человека не очень-то хороший «отмаз». Но — закон обязал должника извещать о его долге. А письма по разным причинам не доходят до конечного адресата, и при этом считается, что должник получил извещение, что суд состоялся, и должным образом уведомлен.

Чаще всего неприятным сюрпризом становятся штрафы из ГИБДД, штрафы за различные административные правонарушения, которые за период блаженного неведения успевают обрасти исполнительским сбором и пенями.

Человек узнает об исполнительном документе:

- когда сталкивается со странными списаниями с банковской карты;

- когда его не пропускают на границе в заслуженный отпуск, который оплачен месяца три назад и отнюдь недешев;

- когда в 6-8 утра в гости приходит судебный пристав в компании полицейских и начинает описывать имущество.

К счастью, каждый россиянин может избежать подобных неприятностей. Для этого достаточно отслеживать открытые исполнительные производства на официальном портале ФССП.

- Заходим на сайт, где представлен поисковый сервис ведомства.

- Указываем ФИО, дату рождения, проходим капчу — процедуру опровержения, что вы — не робот, и находим данные.

Если вы ничего не нашли, это означает, что в отношении указанного ФИО открытых производств не числится. Если же ФССП завела дело, то вы найдете регистрационные номера, дату открытия, причины производства, сумму задолженности и даже контакты судебного пристава, который занимается вашим делом.

Оплатить образовавшуюся задолженность можно:

- почтовым переводом в адрес отделения судебных приставов;

- наличными на приеме у пристава;

- посредством внесения денежных средств через платежные терминалы по указанным реквизитам;

- на сайте ФССП.

Нужна помощь с ИД, вы не можете расплатиться с кредиторами? Звоните, мы предоставляем бесплатные юридические консультации. В частности, мы поможем разобраться в ситуации, отстоять законные интересы и полностью избавиться от претензий судебных приставов без погашения.

Одной из многочисленных функций портала «Госуслуги» является возможность просматривать имеющиеся штрафы и задолженности перед различными ведомствами РФ. Временами пользователи портала обращаются с жалобами на то, что в их личном кабинете отображаются задолженности, который они уже погасили.

Госуслуги ни при чём

Первое, что нужно уяснить: портал «Госуслуги» это не государственный орган власти и никаким образом не состоит в их структуре. Жаловаться администрации портала не имеет смысла, так как портал не в праве что-то выписывать или удалять по своему усмотрению – он только предоставляет информацию. Важно понимать, что «Госуслуги» – это справочно-информационный сайт.

Информация в Личном кабинете пользователя строится на данных из информационных хранилищ учреждений, которые оказывают государственные услуги. Для получения более полной информации по задолженности следует обратиться в ведомство, перед которым она образовалась.

Порядок действий

Будь то штраф ГИБДД, будь то судебная или налоговая задолженность – не стоит паниковать раньше времени. Всё дело в том, что для проведения платёжной операции требуется время. Если информация о состоянии задолженности не обновилась сразу же после оплаты, это не повод для тревоги. Начинать беспокоиться стоит в том случае, когда статус оплаченной задолженности не меняется в течение длительного времени (от двух недель) или вернулись давно погашенные задолженности.

Важно ! Если оплаченная задолженность «висит» долгое время, нельзя пускать ситуацию на самотёк.

Что делать, если оплаченная задолженность не аннулируется?

Вариант первый

Согласно статье 32.2 КоАП РФ любая организация, работающая с платежами физических лиц, должна без промедления, после погашения административного штрафа, передавать сведения об оплате в ГИС ГМП, регламентируемую ФЗ № 210.

Вариант второй

В случае, если банк заверяет, что данные об оплате были переданы в систему государственных платежей, но задолженность на портале государственных услуг сохранилась, следует найти чек об оплате и обратиться в ведомство, которое выставило задолженность.

Обращение в ведомство

Произведём разбор на примере ГИБДД. На официальном сайте ведомства находится сервис, позволяющий проверить статус штрафа. Чтобы выдать информацию о состоянии штрафа этот сервис просит указать государственный номер, серию и номер паспорта транспортного средства.

Если требуемой информации нет на руках в полном объёме, можно воспользоваться сервисом для отправки электронных обращений. Обратите внимание, что обращение надлежит излагать на бумаге (в рукописно или печатном виде), ставить дату и подпись, и, после этого, в сфотографированном виде прикладывать как вложение к сообщению.

Минимизация риска

Портал государственных услуг предоставляет лишь информацию, и ошибка, связанная с не обновляющимся статусом долга, закралась либо со стороны банка, либо со стороны ведомства, перед которым образовалась задолженность. Чтобы минимизировать риск повторения подобной ситуации в будущем, рекомендуется пользоваться онлайн переводами через «Госуслуги» – это поможет избежать человеческого фактора, стоящего за большинством проблем в государственных платежных системах.

Заключение

Оказавшись в подобной ситуации, имеет смысл сразу обратиться в соответствующее ведомство. Этот вариант подходит только в том случае, когда задолженность действительно была погашена, и сохранились подтверждающие оплату квитанции. Если же документов об оплате не осталось, придётся сначала обращаться за подтверждением в отделение банка, через которое была совершена платёжная операция. Также стоит понимать, что не имеет смысла просить устранения возникшей проблемы через сервис Госуслуг, так как это не более чем информационный портал. Если всё сделано правильно, задолженность исчезнет через некоторое время после обращения в соответствующее ведомство.

Никто не застрахован от образования задолженности по налогам. Можно ли списать образовавшуюся задолженность, если да, то как это сделать, давайте разберемся в этих и других связанных вопросах.

Содержание статьи:

ВНИМАНИЕ : смотрите видео про обжалование решения налоговой и участие адвоката в налоговой проверке. Подписывайтесь на канал YouTube для возможности получать бесплатные консультации по налогам и иным вопросам через комментарии к роликам:

Возможно ли списание налоговой задолженности?

По вопросу возможности списания налоговой задолженности, ст. 59 НК РФ говорит о возможности признания недоимки и задолженности по пеням и штрафам безнадежными к взысканию и их списанию в следующих случаях:

- в случае ликвидации юрлица, исключения юрлица из ЕГРЮЛ по решению налоговой

- в случае признания ИП банкротом в части недоимки, задолженности по пеням и штрафам, которые не погашены из-за недостаточности имущества должника

- если гражданин признан банкротом

- если гражданин умер или объявлен умершим, списание осуществляется в той части, которая превышает размер наследства

- если судом принят акт, согласно которому налоговой пропущен срок исковой давности для взыскания задолженности

- в иных случаях

Как списать долги перед пенсионным фондом?

Пенсионный фонд может признавать безнадежными к взысканию финансовые санкции и списывать их.

Постановлением Правления ПФР от 28.08.2017 № 600п утвержден порядок списания финансовых санкций, согласно которому списание производиться на основании принятого решения о признании их безнадежных к взысканию.

Согласно ст. 11 ФЗ от 28.12.2017 № 436, безнадежными к взысканию и подлежащих списанию признаются недоимки по страховым взносам во внебюджетные фонды РФ за периоды, которые истекли до 01.01.2017, числящиеся за ИП и иными лицами, занимающимися частной практикой. Решение принимается налоговой.

Как списать налоги по налоговой амнистии?

Списание налогов по налоговой амнистии налоговыми органами осуществляется самостоятельно.

В отдельных случаях по технической ошибке или по другим причинам налоговой может быть не произведено списание налога, в связи с чем за физлицом или ИП будет числиться задолженность. В такой ситуации налогоплательщику следует обратиться с заявлением в налоговую, в котором указать просьбу о списании задолженности.

При этом порядок не предусматривает инициирование процедуры признания задолженности безнадежной к взысканию по заявлению налогоплательщика, поскольку налоговая сама принимает решение списывать налоги или нет.

Исковое заявление о списании налоговой задолженности

Налогоплательщики могут обратиться с административным иском в суд о признании налоговой задолженности безнадежной к взысканию. В иске подлежат указанию следующие сведения:

- название суда, который будет рассматривать иск

- сведения об истце (ФИО, адрес, номер телефона)

- сведения об ответчике-налоговой (наименование, адрес, ИНН)

- название документа – административное исковое заявление

- в тексте иска должны быть изложены обстоятельства дела, почему задолженность должна быть признана безнадежной к взысканию с правовым обоснованием

- в просительной части излагаются конкретные требования, которые истец просит суд удовлетворить

- в перечне приложения указываются прикладываемые к иску документы

- в конце иска должна стоять подпись истца

ПОЛЕЗНО: смотрите видео с советами по составлению иска, а также заказывайте готовый вариант у нашего адвоката

Как считать срок исковой давности по налогам?

Для расчета срока исковой давности имеет значение сумма задолженности, сроки исполнения требования.

Налоговая выставляет физлицу требование об уплате налога, штрафа, пени и устанавливает срок исполнении такого требования. После истечения срока исполнения требования налоговый орган обращается в суд в течение 6 месяцев, если задолженность превышает 3 тыс. р. Если сумма задолженности равна или менее 3 тыс. р., тогда задолженность взыскивается по истечении 3-х лет, когда истечет срок исполнения требования. Срок обращения в суд 6 месяцев.

Сроки исковой давности для взыскания задолженности с юрлиц считаются так же, как и для взыскания с физлиц.

Обжалование отказа в списании задолженности по налоговой амнистии

Если налоговая отказывает в списании задолженности, то существует вероятность, что отказывает она обоснованно. Однако, налоговая может быть неправа и отказ ее будет незаконным.

Налогоплательщик может обратиться в суд с иском о признании задолженности безнадежной к взысканию.

Имеется судебная практика по искам налогоплательщиков, когда они просят признать незаконным бездействие налоговой по не списанию задолженности, обязании налоговой произвести списание.

Для обжалования отказа в списании, налогоплательщику стоит определиться с требованиями и подать в районный суд административный иск. По результатам рассмотрения иска судом будет вынесено решение.

ВНИМАНИЕ: наш юрист по кредитным делам в Екатеринбурге и вопросам списания долгов микрофинансовым организациям поможет Вам: профессионально, на выгодных условиях и в срок. Звоните уже сегодня!

Адвокат по налоговой амнистии в Екатеринбурге

Не все налогоплательщики ориентируются в налоговом законодательстве, и тем более в вопросах налоговой амнистии. В нашем Адвокатском бюро «Кацайлиди и партнеры» Вы найдете квалифицированного налогового адвоката, который:

- проконсультирует Вас по вопросам налоговой амнистии

- изучит Вашу ситуацию по налоговым задолженностям и разъяснит порядок действий

- подготовит иск в суд о списании налоговой задолженности

- будет представлять Ваши интересы во взаимодействии с налоговой и в суде

- окажет иную юридическую помощь, необходимость в которой возникнет

Автор статьи:

© адвокат, управляющий партнер АБ "Кацайлиди и партнеры"

Предприниматель был должен налоговой 800 000 рублей. С помощью документов и терпения ему удалось списать долг. Юрист Денис Савин рассказывает, как сделать также.

Кто интересуется долгами

Есть у компании долги перед налоговой или нет — не тайна, любой может узнать об этом. Обычно долги проверяют:

- банки, чтобы понять, можно ли открывать счет или нет. Если долги есть, банк отказывает в счете;

- поставщики или клиенты. Возможно, из-за крупного долга клиенты не рискнут связываться с компанией. Вдруг компания не выполнит обязательства по сделке или налоговая заподозрит в ней однодневку. В любом случае это кажется рискованным;

- инвесторы. Допустим, инвестор планирует выкупить компанию, а у компании полмиллиона рублей долга. Долг может показывать ненадежность компании или снизить ее стоимость;

- заказчики тендеров. Из-за долга есть риск лишиться возможности побороться за тендер.

Заказчики негосударственных тендеров вправе требовать от участников, чтобы у них не было долгов по налогам. Для гостендеров отсутствие долгов — обязательное требование. Это описывает 44 ФЗ, закон о госзакупках.

Если компания переплатила налоги, переплату можно вернуть. Но если у компании висит долг перед налоговой, вернуть переплату труднее.

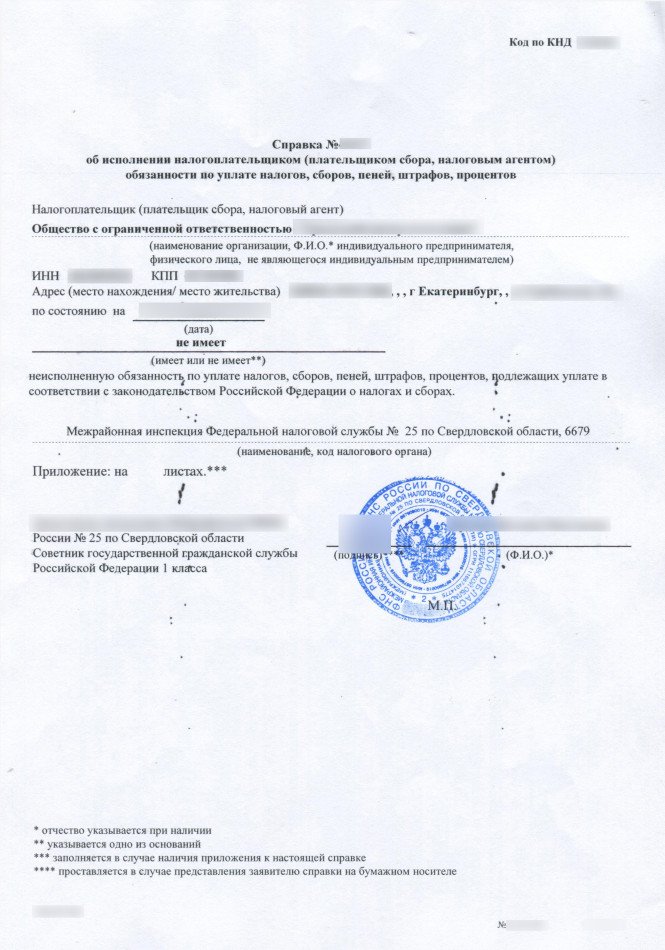

Есть несколько способов узнать о долге компании. Самые частые такие: доброжелатель проверяет компанию через сервис налоговой или просит у компании справку от налоговой, где та напишет о долгах.

Проверка через сервис занимает две минуты: вы вбиваете ИНН, и сервис показывает, что с долгами. Суммы долга не видно, но видно, что он есть.

Если у компании нет долгов перед налоговой, справка может выглядеть так:

Чтобы не рисковать сделками и счетом в банке из-за долгов, советую попробовать списать долги.

Как появляется долг

Есть два типа долга перед налоговой: о котором налоговая знает и уже что-то делает, и котором как бы знает, но ничего не делает. Теперь по порядку.

В 99,9% случаев налоговая узнает о долге и не забывает о нем, пока не получит деньги.

Что делать, если налоговая заблокировала счет

Компания «Ветер» не доплатила 60 000 рублей, хотя по декларации должна была. Налоговая это замечает и требует доплатить.

Если «Ветер» отказывается или делает вид, что требования от налоговой нет, налоговая вправе сама списать долг.

У налоговой нет доступа к счету, поэтому для списания долга ей нужен банк. Как только налоговая решает, что пора списывать, она дает поручение банку, и банк списывает.

В Модульбанке долг выглядит так. Это список долгов перед банком и налоговой. Желтым — только налоги:

А это — требование оплатить, оно называется «инкассовым поручением»:

В одной сотой процента что-то происходит, и налоговая запутывается. Например, налоговая заметила долг, но не поручила банку его списать или поручила, но на счете не было денег, и списать не получилось. Обычно налоговая подает в суд, а тут почему-то не стала. И вот появился долг.

Я не знаю, почему появляются долги, с которыми ничего не происходит. Видимо, дело в людях: кто-то что-то забыл, потерял или пошел выпить чай. Насколько могу судить, налоговая могла потерять долг, когда менялся налог или формула расчета, компания переезжала в другой город.

По моей практике, долги по забывчивости появлялись несколько лет назад. Сейчас налоговая автоматизировала работу, и программы помогают всё помнить и держать под контролем. Если у компании есть долги, советую платить: налоговая о них не забудет.

Какие долги можно списать

В налоговом кодексе есть термин «безнадежная задолженность». Если у компании долг, который считается безнадежным, его можно списать. Компания должна миллион рублей, налоговая его списала, компания больше ничего не должна.

Безнадежную задолженность описывает 59-я статья Налогового кодекса. В ней — причины, по которым налоговая обязана признать долг, безнадежным к взысканию. Часть из причин связана с тем, что компания перестает существовать. Например, банкротство или смерть ИП — мы о них говорить не будем.

Для вас важны две причины: прошел срок взыскания налогов и есть судебный акт, что налоговая больше не вправе требовать долг.

Срок для безнадежного долга

46-я и 47-я статьи Налогового кодекса — сроки по налоговым долгам

У налоговой есть срок, когда она обязана получить долг. Срок зависит от ситуации:

- двадцать дней на требование погасить долг, если налоговая доначислила его в результате проверки;

- три месяца с даты, когда компания была обязана заплатить, но не заплатила;

- два месяца для взыскания налогов, пеней и штрафов со счета компании;

- шесть месяцев для взыскания через суд. Срок отсчитывается с предыдущего — двухмесячного;

- год для взыскания за счет имущества компании;

- два года для взыскания через суд за счет имущества компании.

Срок считается со дня добровольной оплаты.

«Ветер» обязан заплатить налог тридцатого числа, но не платит. Налоговая присылает требование и просит заплатить к пятому числу. Если «Ветер» не платит пятого, начинается отсчет срока для налоговой.

Срок может продлеваться, если компания получила рассрочку или отсрочку от налоговой. Такое право дает 9-я глава Налогового кодекса.

Как получить отсрочку, тема отдельной статьи, но вот что надо знать для долгов. Если компания получила отсрочку или рассрочку, этот период не учитывается в сроке для взыскания долга.

В 2017 году «Ветер» должен налоговой десять миллионов. Таких денег у компании нет, и компания просит налоговую отсрочить платеж на год.

Налоговая дает год. Если «Ветер» не выплатит долг, у налоговой остается право взыскать долг через суд. Несмотря на то, что формально прошло больше положенного полугода.

Если прошло три года со дня, когда компания должна была заплатить налоги и компания не брала отсрочку у налоговой, долг можно считать безнадежным.

Как списать долг

Мало попросить налоговую списать долг. Скорее всего, понадобится подтверждение от суда, что он считается безнадежным. Теперь подробнее о шагах.

Получить справку о долгах перед налоговой. Справка нужна, чтобы показать суду: вот долг, и вот его надо списать. Как запросить справку, рассказывает налоговая на своем сайте. Если коротко, пишете заявление, а в ответ приходит справка. Эту справку надо сохранить, она пригодится для суда.

Подать претензию в свою налоговую, а потом в вышестоящий орган — официально называется «Управлением ФНС России по соответствующему субъекту». Как подавать претензию, рассказывает статья «Дела».

В законе нет требований к форме претензии, можно писать как угодно. Советую написать:

- реквизиты компании;

- суть требования. Например, «исключение из лицевого счета просроченной недоимки»

- причину требования — срок для взыскания прошел, поэтому долг считается просроченным;

- описание долга: сумма, как образовался, почему вышли сроки, что делала или не делала налоговая для получения долга. Всё как можно подробнее, с цифрами и фактами.

Подавать претензию обязательно. Налоговый кодекс требует досудебный порядок разбирательств с налоговой, требование описывает 138-я статья.

Скорее всего, в ответ на претензию налоговая ответит отказом и сошлется на Верховный суд: мол, долг можно списать только по суду. Ваша задача — сохранить копию претензии к налоговой и ее отказ.

Подать в суд. Формально суд должен рассматривать дело не дольше трех месяцев. Возможно, суд будет завален делами, тогда очередь до компании может дойти и через четыре месяца или позже. Если справка без долгов нужна к определенному сроку, советую подавать в суд за полгода до срока.

Если сроки взыскания прошли, суд встает на сторону компании и выдает судебный акт. В акте могут быть разные формулировки, но чаще что-то из серии «инспекция утратила возможность взыскать недоимку в связи с истечением установленного срока». Этот акт — самое главное, он поможет списать долг.

Предприниматель Ирина была должна налоговой 800 000 рублей: это недоплаченные налоги и взносы, пени и штрафы. Срок для взыскания прошел, Ирина подала в суд.

Мнение суда по итогам разбирательств:

«Налоговым органом не исполнены все предусмотренные Налоговым кодексом Российской Федерации действия по взысканию задолженности в принудительном порядке».

Суд признал долг перед налоговой безнадежным, Ирина смогла его списать.

Нет требований, что писать в напоминании, поэтому можно обычными словами, в духе: уважаемая налоговая, вот документ от суда, спишите долг.

Запросить новую справку от налоговой. Справка нужна, чтобы убедиться: теперь всё в порядке, долга нет.

Пожаловаться на налоговую, если в справке долг еще висит. Налоговая обязана списать долг за шесть рабочих дней. Если неделя прошла, а справка не изменилась, отправляйте жалобу.

Обязательного шаблона для жалобы тоже нет, советую описать ситуацию с ссылками на законы, решения суда и любые другие документы.

Короче

Какие долги можно списать

Если прошло три года, и налоговая не потребовала выплатить долг

Как списать

Подать в суд и получить решение суда о признании долга безнадежным

ПОЛГОДА

может занять процесс списания долга перед налоговой

Читайте также: