Строка 150 декларации по налогу на имущество

Опубликовано: 14.05.2024

Декларация по налогу на имущество — это обязательная форма отчетности для налогоплательщиков. За 2020 год придется отчитаться на новом бланке. Срок сдачи — до 30.03.2021.

Важно: новый бланк для отчетности за 2020 год

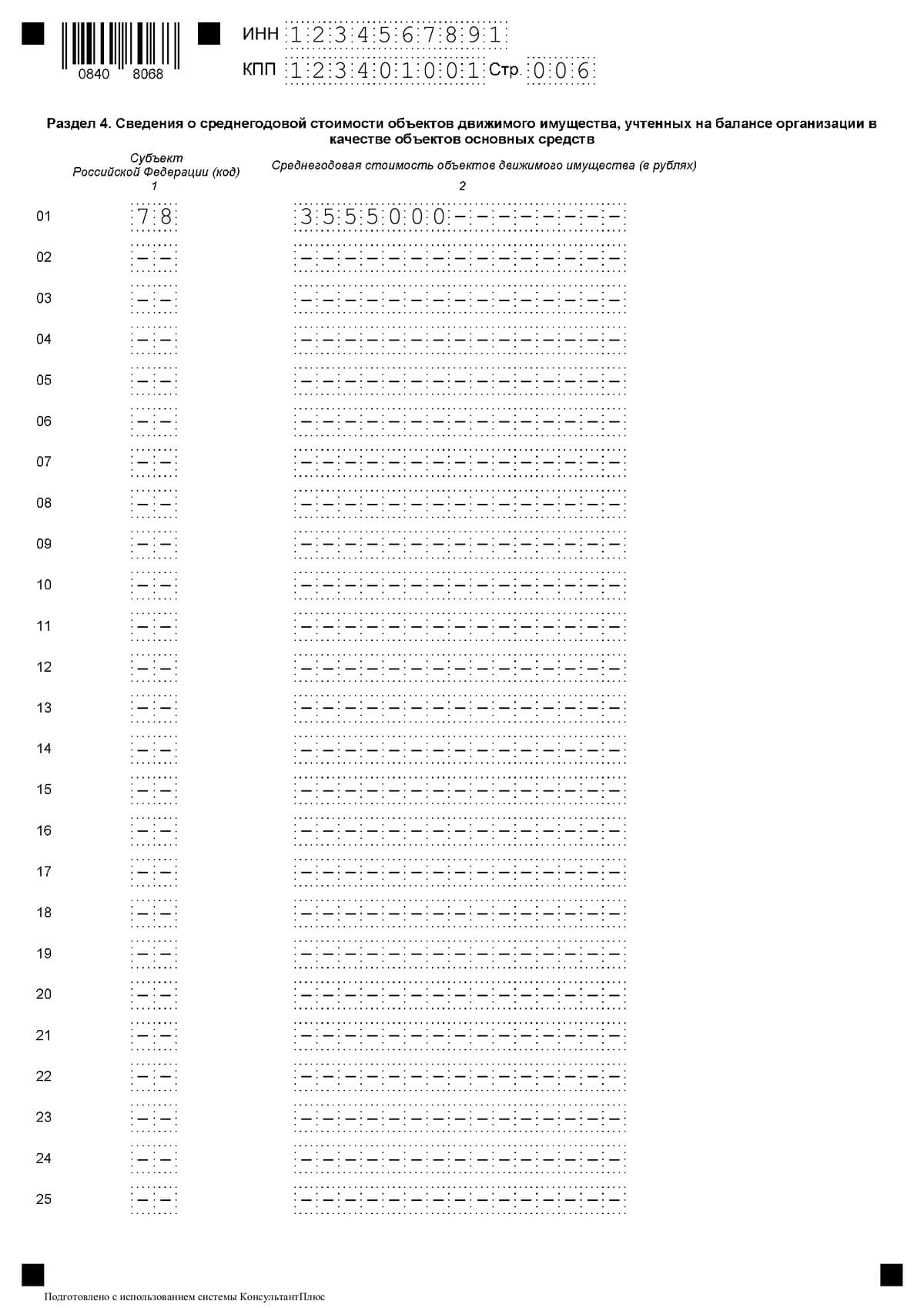

ФНС второй раз внесла изменения в порядок заполнения декларации по налогу на имущество за 2020 год Приказом от 09.12.2020 №КЧ-7-21/889@. Документ официально опубликован 14.01.2021, а вступил в силу 14.03.2021. Поправки связаны с изменениями, внесенными Федеральным законом №374-ФЗ от 23.11.2020 в статью 386 НК РФ. Теперь в декларацию обязательно включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве основных средств.

В форму ввели новый раздел 4 для отражения среднегодовой стоимости объектов движимого имущества, учитываемых на балансе организации либо обособленного подразделения, имеющего отдельный баланс. Дополнительно ввели специальные коды «2010501» и «2010505» и порядок их применения. Коды предназначены для обозначения субъектов МСП из пострадавших отраслей экономики, для которых установлены особые сроки и правила уплаты авансовых платежей по налогу на имущество организаций за отчетные периоды 2020 года.

Первый раз изменения в форму декларации за 2020 год внесли Приказом №ЕД-7-21/475@ от 28.07.2020. Скорректировали порядок ее заполнения и формат предоставления в электронной форме. Изменений, по сравнению с действующей декларацией, произошло несколько:

- В раздел 1 добавлено поле «Признак налогоплательщика», которое предназначено для обозначения права на отсрочку. Как определить, какой признак налогоплательщика ставить в декларации по налогу на имущество за 2020 год — если нет права на отсрочку по уплате взноса, то налогоплательщик ставит в новом поле код «3». Если права на отсрочку в уплате налога предоставлены на основании постановления правительства, используется код «1», на основании региональных актов — «2».

- В форму добавлено поле «Признак СЗПК», обозначающее, что налогоплательщик заключил соглашение о защите и поощрении капиталовложений.

- Изменился порядок заполнения поля о налоговых льготах юрлицами, которым списали налог на имущество за II квартал.

- Введены дополнительные коды льгот.

Разъяснение КонсультантПлюс: как заполнять декларацию при списании налогов

Кто и когда сдает отчетность по налогу на имущество

Годовая отчетность по имущественному взносу обязательна для всех юридических лиц, в собственности которых числится облагаемое имущество. В ст. 373 НК РФ закреплено, кто сдает декларацию по налогу на имущество за 2020 год для юридических лиц:

- все российские компании;

- иностранные организации, работающие в РФ через официальные представительства;

- иностранные фирмы без представительств в РФ, но являющиеся собственниками российской недвижимости.

В отношении налогоплательщиков, применяющих льготные режимы, предусмотрены освобождения. Они не платят налог с имущества, стоимость которого определяется по среднегодовой стоимости. То есть если в собственности фирмы на УСН или ЕНВД числится недвижимость, облагаемая по кадастровой стоимости, то платить налог и сдавать отчетность придется. Есть и другие исключения для российских и иностранных фирм, освобождения закреплены в п. 1.2 ст. 373 НК РФ.

Простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Они самостоятельно не рассчитывают налог и не заполняют декларацию. Эта категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС.

Федеральная налоговая служба установила срок сдачи декларации по налогу на имущество за 2020 год для юридических лиц — до 30 марта года, следующего за отчетным ( ст. 386 НК РФ ). Отчет за 2020 сдавайте не позднее 30.03.2021. Переносов в 2021 году не предусмотрено.

Условия для заполнения

Рассмотрим пример заполнения декларации по налогу на имущество за 2020 год со следующими условиями:

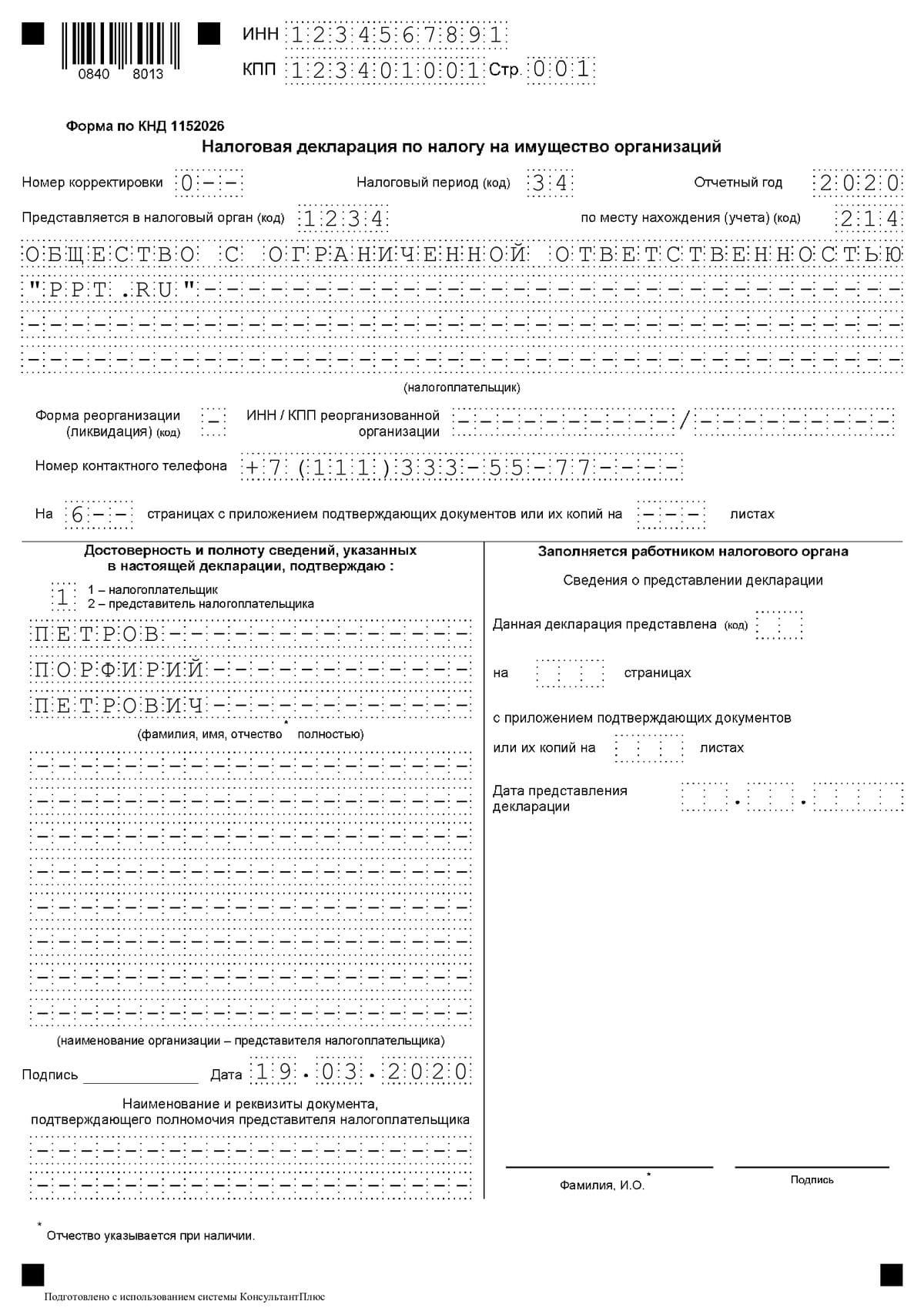

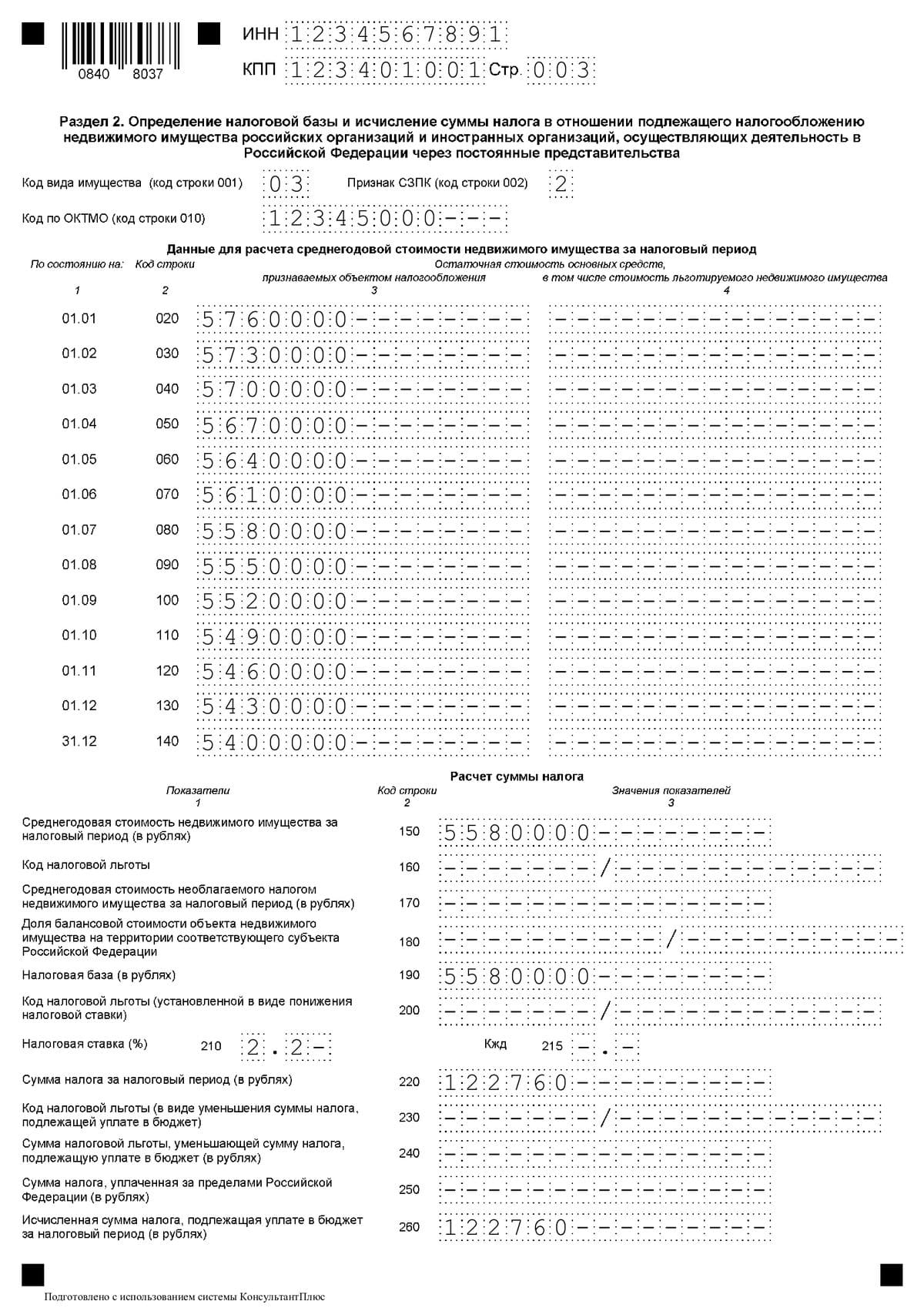

Компания ООО «PPT.RU», ИНН 1234567891, КПП 123401001. Находится в городе Санкт-Петербурге. На балансе компании числятся:

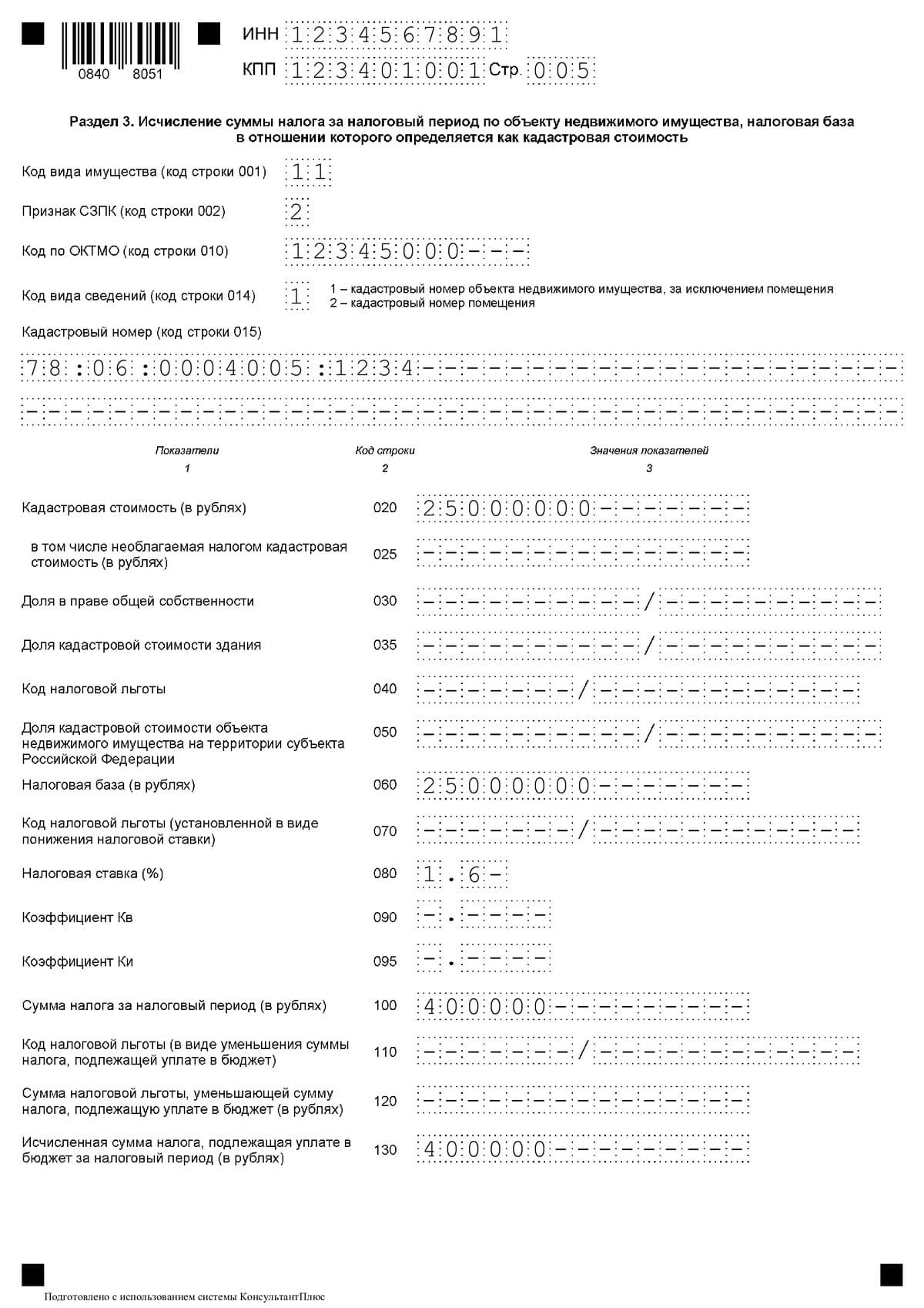

- Здание, адрес которого совпадает с адресом местонахождения организации (код ОКТМО 12345000). Кадастровый номер здания — 78:06:0004005:1234. Налоговая база по нему определяется как кадастровая стоимость (п. 2 ст. 375 , ст. 378.2 НК РФ ). Кадастровая стоимость здания на 1 января 2020 года составила 25 000 000 руб.

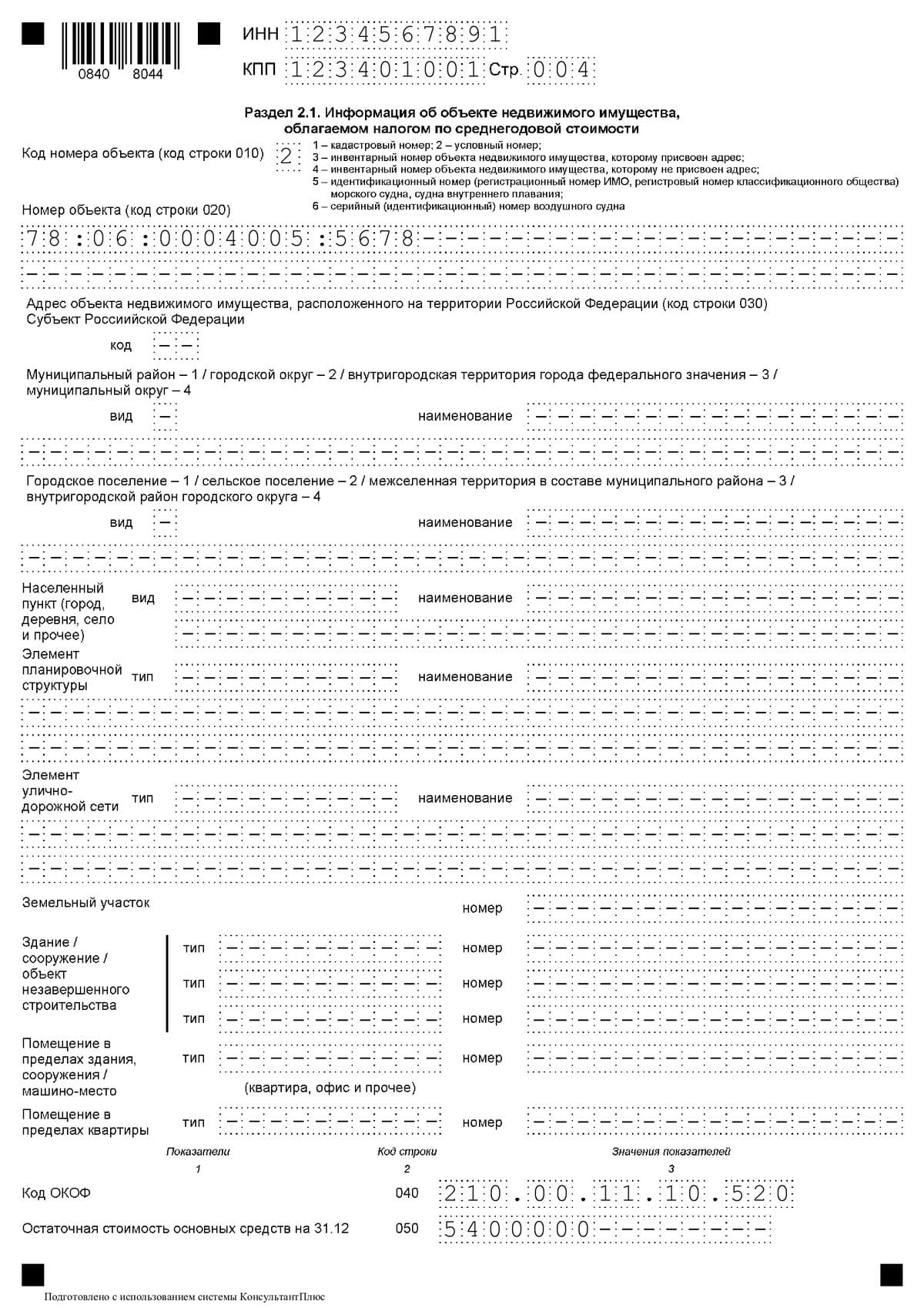

- Складское помещение, которое расположено вне местонахождения организации (код ОКТМО 12345000). Налоговая база по нему определяется как среднегодовая стоимость имущества (п. 1 ст. 375 НК РФ). Условный номер помещения — 78:06:0004005:5678. Код ОКОФ — 210.00.11.10.520.

Остаточная стоимость складского помещения:

| Дата | Сумма в руб. |

|---|---|

| На 01.01.2020 | 5 760 000 |

| На 01.02.2020 | 5 730 000 |

| На 01.03.2020 | 5 700 000 |

| На 01.04.2020 | 5 670 000 |

| На 01.05.2020 | 5 640 000 |

| На 01.06.2020 | 5 610 000 |

| На 01.07.2020 | 5 580 000 |

| На 01.08.2020 | 5 550 000 |

| На 01.09.2020 | 5 520 000 |

| На 01.10.2020 | 5 490 000 |

| На 01.11.2020 | 5 460 000 |

| На 01.12.2020 | 5 430 000 |

| На 31.12.2020 | 5 400 000 |

В отношении недвижимости у ООО «PPT.RU» нет льгот, установленных Налоговым кодексом РФ и региональным законодательством.

Ставки налога на имущество составляют:

- 1,6% (условно) — по зданию (п. 1.1 ст. 380 НК РФ );

- 2,2% (условно) — по остальному облагаемому имуществу (п. 1 ст. 380 НК РФ).

Сумма авансовых платежей, исчисленных организацией за отчетные периоды 2020 года, равна:

- в отношении здания — 300 000 руб. (100 000 руб. + 100 000 руб. + 100 000 руб.);

- в отношении складского помещения — 93 556 руб. (31 433 руб. + 31 185 руб. + 30 938 руб.).

Пошаговая инструкция, как заполнить декларацию по налогу на имущество за 2020 год:

Шаг №1. Заполняем титульный лист

Первый лист отчетности следует заполнять в стандартном порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем укажите код отчетного периода, для годовой формы это код 34. Теперь укажите отчетный год, в нашем примере это 2020.

Код учета по местонахождению заполните с учетом рекомендаций ФНС. Для большинства налогоплательщиков используется код 214. Не забудьте указать номер ИФНС, в которую предоставляете отчетность.

Зафиксируйте на титульном листе номер контактного телефона для связи с лицом, ответственным за заполнение отчета. Зарегистрируйте количество страниц в документе. Если прилагаете подтверждающие документы, то пронумеруйте страницы и укажите их количество на титульном листе.

Внизу титульного листа (в его правой части) укажите:

- 1 — если отчет сдается самим налогоплательщиком;

- 2 — если отчетные сведения предоставляет доверенное лицо.

Затем укажите Ф.И.О. руководителя либо информацию о доверенном лице.

Шаг №2. Оформляем раздел №2

Если в собственности компании числится недвижимость, в отношении которой фискальные обязательства исчисляются по среднегодовой стоимости, то этот раздел придется заполнить. При отсутствии информации проставьте прочерки.

В первую очередь указываем код имущественных объектов (в большинстве случаев это 03) и ОКТМО по местонахождению имущественных активов.

Если компания имеет в собственности основные средства, расположенные по разным ОКТМО, то придется заполнить несколько разделов №2 — отдельно для каждого ОКТМО. Аналогичное правило действует и в случаях, если к разным категориям основных средств следует применять разные налоговые ставки.

Пошаговая инструкция по заполнению декларации по налогу на имущество в 2021 году — раздел 2:

- Строки 020-130 — указываем стоимость имущества в графе 3 по состоянию на отчетную дату (начало каждого месяца). Сведения должны соответствовать данным бухгалтерского учета. Если у компании имеются льготы (льготируемые активы), то их следует зарегистрировать в соответствующих строках графы 4.

- Строка 140 — указываем остаточную стоимость основных средств по состоянию на 31 декабря отчетного года. Данные вносим соответственно: в графу 3 — общие сведения, в графу 4 — данные о льготируемых ОС. Если в этой категории активов числится недвижимость, то информацию о ее стоимости укажите в строке 141.

- Строка 150 — это среднегодовая стоимость основных средств, исчисленная по формуле: сумма строк 020–140, разделенная на 13.

- Далее укажите сведения о льготах (строки 160, 170).

- Строка 180 содержит долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела №2 указан код 02.

- В стр. 190 укажите налогооблагаемую базу (среднегодовая стоимость объектов минус льготы дробной части строки 170).

- Стр. 200 — код налоговой льготы.

- Стр. 210 декларации — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ. В нашем случае строка 210 декларации по налогу на имущество организаций 2020 года содержит ставку, равную 2,2%.

- Стр. 220 — это сумма исчисленного обязательства за налоговый период. Рассчитывается как произведение стр. 190 и стр. 210, разделенное на 100%, то есть налогооблагаемая база умножается на ставку.

- Стр. 230–240 — это информация о льготах, которые уменьшают сумму платежей в бюджет.

- Если компания перечисляет платежи за пределами нашей страны, то эти суммы следует указать в строке 250.

- Стр. 260 декларации по налогу на имущество содержит исчисленную сумму налога, подлежащую уплате в бюджет.

Шаг №3. Переходим в раздел №2.1

В разделе №2.1 указываем код объекта, его условный номер. Если номера нет, то придется указать подробную информацию о местонахождении налогооблагаемого объекта (его фактический адрес).

Ниже укажите код ОКОФ и остаточную стоимость актива на 31 декабря отчетного года.

Шаг №4. Переходим в раздел №3

В третьем разделе необходимо внести сведения об объекте, в отношении которого обязательства будут исчисляться, исходя из кадастровой стоимости.

Здесь вписываем код вида имущественных объектов, признак СЗПК и ОКТМО. Затем указываем кадастровый номер недвижимого актива. В нашем случае это здание ООО «PPT.RU».

Заполняем стоимость по кадастру, при наличии льгот фиксируем информацию в соответствующих строках отчетности. Затем указываем размер ставки. В заключение вписываем итоговую сумму обязательства, исчисленного за весь календарный год.

Шаг №5. Заполняем новый раздел №4.

В этом блоке отражаем среднегодовую стоимость объектов движимого имущества по балансу организации или ее обособленного учреждения в разрезе субъекта РФ.

Шаг №6. Завершаем составление отчета — раздел №1

В этом разделе отражаем информацию о суммах исчисленного налога на имущество, подлежащих уплате в бюджет по итогам года. По новым правилам, проставляем признак налогоплательщика и СЗПК. Нормативный признак СЗПК в декларации по налогу на имущество — это значение, которое указывают организации, заключившие соглашение о защите и поощрении капиталовложений.

Построчное заполнение раздела №1:

- Строка 005 — признак налогоплательщика.

- Ячейка 007 — признак СЗПК.

- Строка 010 — это код ОКТМО.

- Строка 020 — код бюджетной классификации, для основного платежа указывайте 180 106 02 01 002 1000 110.

- Строки 023–027 — поквартальная разбивка авансовых платежей в бюджет.

- Строка 030 — сумма, подлежащая перечислению в ИФНС по итогам года. Расчет осуществите следующим образом: общая сумма обязательств минус уплаченные авансы. Причем учитывайте показатели по всем разделам.

- Строка 040 — сумма имущественного взноса, исчисленная к уменьшению, если у налогоплательщика образовалась переплата.

Автор: А. Павелин

Автор в статье рассмотрел порядок заполнения новой декларации по налогу на имущество организаций.

В силу п. 1 ст. 386 НК РФ учреждения здравоохранения, как и другие плательщики налога на имущество организаций, обязаны по истечении каждого отчетного и налогового периодов представлять расчеты по авансовым платежам по налогу и декларацию по налогу в налоговые органы. Форма налоговой декларации утверждена Приказом ФНС РФ от 31.03.2017 № ММВ-7-21/271@. Приказ содержит новые формы налоговой декларации, а также налогового расчета по авансовому платежу, форматы представления форм отчетности в электронном виде и требования к их заполнению (далее – декларация, расчет, Порядок заполнения). В статье мы рассмотрим основные новшества данного приказа.

Состав декларации.

В соответствии с п. 3 Приказа ФНС РФ от 31.03.2017 № ММВ-7-21/271@ новая форма налоговой декларации применяется начиная с представления отчетности за налоговый период 2017 года. Однако Письмом ФНС РФ от 14.04.2017 № БС-4-21/7145 налоговым органам рекомендовано принимать расчеты авансовых платежей по налогу на имущество организаций за I квартал 2017 года уже по новой форме. Это связано с тем, что новые расчеты учитывают изменения, внесенные в порядок уплаты налога на имущество организаций, вступившие в силу 1 января 2017 года.

Согласно п. 1.2 Порядка заполнения налоговая декларация включает в себя:

раздел 1 «Сумма налога, подлежащая уплате в бюджет»;

раздел 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости»;

раздел 3 «Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость».

Как мы видим, в отличие от декларации, утвержденной Приказом ФНС РФ от 24.11.2011 № ММВ-7-11/895, новая форма декларации дополнена разделом 2.1, в котором приводится пообъектная информация о недвижимом имуществе, облагаемом налогом по среднегодовой стоимости, в отношении которого налог исчислен в разделе 2 декларации, с указанием кадастровых номеров (при наличии), условных номеров (при наличии), инвентарных номеров (при отсутствии кадастровых, условных номеров и в случае наличия инвентарного номера), кодов ОКОФ и остаточной стоимости на последний день налогового периода.

Кроме того, в Приказе ФНС РФ от 31.03.2017 № ММВ-7-21/271@ уточнен порядок согласования одной декларации в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ (в отношении суммы налога, подлежащей уплате в бюджет муниципального образования).

В силу п. 1.6 Порядка заполнения декларация заполняется в отношении сумм налога, подлежащих уплате в бюджет по соответствующему коду (кодам) муниципального образования, согласно ОКТМО. При этом в декларации, представляемой в налоговый орган, указываются суммы налога, коды ОКТМО которых соответствуют территориям муниципальных образований, подведомственным данному налоговому органу.

В случае, если законодательством предусмотрено зачисление налога в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований, одна декларация может заполняться в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ, по согласованию с налоговым органом по данному субъекту РФ, полученному до начала налогового периода, за который представляется такая декларация. В этом случае при заполнении декларации указывается код ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления декларации.

В случае, если налог зачисляется полностью или частично в бюджеты муниципальных образований, одна декларация может оформляться в отношении суммы налога, подлежащей уплате в бюджет муниципального образования, по согласованию с налоговым органом по данному субъекту РФ, полученному до начала налогового периода, за который представляется такая декларация. В этом случае при заполнении декларации указывается код ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления декларации.

В свою очередь, если налог полностью или частично зачисляется в бюджеты муниципальных образований, находящихся в ведении одного налогового органа, одна декларация может составляться в отношении сумм налога, исчисленных отдельно по каждому муниципальному образованию и соответствующему ему коду ОКТМО. При этом одна декларация в отношении имущества, подлежащего налогообложению в пределах одного муниципального района, может заполняться только в случае, если отсутствует решение представительного органа муниципального района о зачислении доходов от налога в бюджеты поселений, входящих в состав муниципального района, по установленным нормативам отчислений от доходов от налога, подлежащих зачислению в соответствии с законом субъекта РФ в бюджеты муниципальных районов.

Титульный лист.

В отношении как формы, так и порядка заполнения титульного листа надо отметить следующие новшества:

1. Исключен код вида экономической деятельности по ОКВЭД.

2. Уточнено, что номер контактного телефона учреждения должен состоять из кода страны, кода населенного пункта, номера телефона без знаков и пробелов. Например, «84950000000».

3. В связи с принятием Федерального закона от 06.04.2015 № 82-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части отмены обязательности печати хозяйственных обществ» исключена обязанность заверять декларацию печатью юридического лица.

Раздел 1

Как и ранее, указанный раздел заполняется в отношении суммы налога, подлежащей уплате в бюджет по месту нахождения учреждения, месту нахождения обособленного подразделения учреждения, имеющего отдельный баланс, месту нахождения недвижимого имущества.

Раздел 2

Согласно п. 5.2 Порядка заполнения данный раздел заполняется отдельно в отношении:

имущества, подлежащего налогообложению по месту нахождения учреждения;

имущества каждого обособленного подразделения, имеющего отдельный баланс;

недвижимого имущества, находящегося вне места нахождения учреждения и обособленного подразделения, имеющего отдельный баланс;

имущества, облагаемого по разным налоговым ставкам;

каждого объекта недвижимого имущества, имеющего место фактического нахождения на территориях разных субъектов РФ либо на территории субъекта РФ и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне РФ);

имущества, расположенного на территории другого государства, в отношении которого суммы налога фактически уплачены за пределами Российской Федерации в соответствии с законодательством другого государства;

льготируемого по конкретной налоговой льготе (за исключением налоговых льгот в виде уменьшения всей суммы налога, подлежащей уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) имущества.

При заполнении строк и граф данного раздела учитываются следующие особенности (п. 5.3 Порядка заполнения).

Указывается код вида имущества. Все коды представлены в приложении 5 к Порядку заполнения

Проставляется код ОКТМО, по которому подлежит уплате сумма авансового платежа по налогу

Отражаются сведения об остаточной стоимости основных средств за налоговый период по состоянию на соответствующую дату

Указывается среднегодовая стоимость имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 3 строк с кодами 020 – 140

Указывается составной показатель:

Отражается среднегодовая стоимость не облагаемого налогом имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 4 строк с кодами 020 – 140

Отражается налоговая база, исчисленная как разница значений строк с кодами 150 и 170

Указывается составной показатель:

Приводится налоговая ставка

Отражается сумма налога за налоговый период, исчисленная как:

Приводится сумма авансовых платежей по налогу, исчисленных по окончании отчетных периодов (I квартал, полугодие (второй квартал), девять месяцев (III квартал)), по налоговым расчетам по авансовым платежам по налогу, представленным в течение налогового периода

Указывается составной показатель:

Проставляется сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет

Отражается остаточная стоимость всех учтенных на балансе основных средств по состоянию на 31 декабря налогового периода, за исключением остаточной стоимости имущества, не облагаемого налогом по пп. 1 – 7 п. 4 ст. 374 НК РФ

* Заполняется только в случае установления законом субъекта РФ для учреждения по данному имуществу налоговой льготы в виде понижения ставки.

** Заполняется только в случае установления законом субъекта РФ для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

Раздел 2.1

Как мы уже отметили, декларация дополнена разделом 2.1, в котором приводится пообъектная информация о недвижимом имуществе, облагаемом налогом по среднегодовой стоимости, в отношении которого налог исчислен в разделе 2 декларации, с указанием кадастровых номеров (при наличии), условных номеров (при наличии), инвентарных номеров (при отсутствии кадастровых, условных номеров и в случае наличия инвентарного номера), кодов ОКОФ и остаточной стоимости на последний день налогового периода.

Данный раздел заполняется в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается среднегодовая стоимость, сумма налога в отношении которых исчисляется в разделе 2 декларации.

Напомним, что в соответствии со ст. 375 НК РФ налоговая база определяется как:

1) среднегодовая стоимость имущества, признаваемого объектом налогообложения (п. 1 ст. 375 НК РФ). При ее определении имущество учитывается по остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным учетной политикой учреждения. В случае если остаточная стоимость имущества включает в себя денежную оценку предстоящих в будущем затрат, связанных с данным имуществом, остаточная стоимость указанного имущества определяется без учета таких затрат.

В том случае, когда для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость этих объектов для целей налогообложения рассчитывается как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода;

2) кадастровая стоимость отдельных объектов недвижимого имущества по состоянию на 1 января года налогового периода в соответствии со ст. 378.2 НК РФ (п. 2 ст. 375 НК РФ).

Необходимо отметить, что п. 2 ст. 375 НК РФ закреплено, что налоговая база в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со ст. 378.2 НК РФ. В силу положений пп. 3 п. 12 и п. 13 ст. 378.2 НК РФ порядок налогообложения объектов недвижимого имущества исходя из кадастровой стоимости применяется в отношении организаций – собственников объектов недвижимого имущества. Между тем все имущество учреждений здравоохранения является государственной или муниципальной собственностью и закрепляется за ними на праве оперативного управления.

Следовательно, на объекты недвижимого имущества, принадлежащие учреждению здравоохранения на праве оперативного управления, нормы ст. 378.2 НК РФ не распространяются.

При заполнении строк и граф данного раздела учитываются следующие особенности (п. 6.2 Порядка заполнения).

Отражается кадастровый номер объекта недвижимого имущества (при наличии)

Обозначается условный номер объекта недвижимого имущества (при наличии) в соответствии со сведениями Единого государственного реестра недвижимости

Указывается инвентарный номер объекта недвижимого имущества

Проставляется код объекта недвижимого имущества в соответствии с ОКОФ

Приводится остаточная стоимость объекта недвижимого имущества по состоянию на 31 декабря налогового периода

* Заполняется в случае отсутствия информации по строке 010 или 020.

В случае выбытия объекта недвижимого имущества до 31 декабря налогового периода (ликвидации организации до 31 декабря налогового периода) в отношении него раздел 2.1 не заполняется (п. 6.3 Порядка заполнения).

Раздел 3

Раздел 3 декларации заполняется:

российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость;

иностранными организациями в отношении объектов недвижимого имущества организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства;

иностранными организациями в отношении объектов недвижимого имущества, не относящихся к деятельности иностранных организаций в Российской Федерации через постоянные представительства.

Как мы уже отметили, на объекты недвижимого имущества, принадлежащие учреждению здравоохранения на праве оперативного управления, нормы ст. 378.2 НК РФ не распространяются. Следовательно, и указанный раздел декларации ими не заполняется. Вместе с тем отметим что в данном разделе:

а) добавлена строка (001) «Код вида имущества». Коды приведены в приложении 5 к Порядку заполнения;

б) исключены строки, заполняемые в отношении инвентаризационной стоимости объектов недвижимого имущества иностранных организаций за налоговый период 2013 года;

в) отредактированы наименования строк, в которых указывается кадастровая стоимость;

г) добавлены строки, в которых отражается доля налогоплательщика в праве на объект недвижимого имущества (заполняется только в отношении объекта, находящегося в общей собственности), доля по п. 6 ст. 378.2 НК РФ.

Приложения к Порядку заполнения.

Здесь следует сказать об изменениях, коснувшихся справочника «Коды налоговых льгот» (приложение 6 к Порядку заполнения). Указанный порядок дополнен тремя новыми кодами льгот.

Код льготы

Наименование льготы

Основание

Организации – в отношении имущества, расположенного во внутренних морских водах Российской Федерации, в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации либо в российской части (российском секторе) дна Каспийского моря, используемого при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ

Организации – в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением следующих объектов движимого имущества, принятых на учет в результате:

- реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями п. 2 ст. 105.1 НК РФ взаимозависимыми.

Исключения, установленные абзацами вторым и третьим настоящей налоговой льготы, не применяются в отношении железнодорожного подвижного состава, произведенного начиная с 1 января 2013 года

Организации – в отношении имущества, учитываемого на балансе организации – участника свободной экономической зоны, созданного или приобретенного в целях ведения деятельности на территории свободной экономической зоны и расположенного на территории данной свободной экономической зоны, в течение десяти лет с месяца, следующего за месяцем принятия на учет указанного имущества

В заключение отметим наиболее важные изменения в новой форме налоговой декларации:

1. Исключен код вида экономической деятельности по ОКВЭД.

2. Уточнен порядок согласования одной декларации в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ (в отношении суммы налога, подлежащей уплате в бюджет муниципального образования).

3. Декларация дополнена разд. 2.1, в котором приводится пообъектная информация о недвижимом имуществе, облагаемом налогом по среднегодовой стоимости, в отношении которого налог исчислен в разд. 2 декларации, с указанием кадастровых номеров (при наличии), условных номеров (при наличии), инвентарных номеров (при отсутствии кадастровых, условных номеров и в случае наличия инвентарного номера), кодов ОКОФ и остаточной стоимости на 31 декабря налогового периода.

4. В разделе 3 декларации:

добавлена строка «Код вида имущества»;

отредактированы наименования строк, в которых указывается кадастровая стоимость;

добавлены строки, в которых отмечается доля налогоплательщика в праве на объект недвижимого имущества (заполняется только в отношении объекта, находящегося в общей собственности), доля по п. 6 ст. 378.2 НК РФ.

Декларация по налогу на имущество — это годовой отчет, который отражает данные о начислениях и выплатах по взносу на объекты недвижимости организации. Законодатели дважды обновили бланк для отчетности за 2020 год.

Новый бланк для отчетности за 2020 год

В 2021-м порядок заполнения декларации по налогу на имущество за 2020 год обновился: отчет придется заполнять по новой форме. Скорректировали не только бланк декларации, но и правила формирования и подачи отчетности. Изменения утверждены Приказом ФНС №КЧ-7-21/889@ от 09.12.2020. Изменения вступили в силу с 14 марта 2021 года. Это уже второе изменение отчетной формы со времени ее последней сдачи в марте 2020-го.

Первый раз поправки внесли Приказом ФНС России №ЕД-7-21/475@ от 28.07.2020, в силу они вступили с 03.11.2020. Собрали в таблице ключевые изменения по сравнению с прежним отчетом.

Проставить такой признак налогоплательщика в декларации по налогу на имущество за 2020:

Добавили новые коды льгот.

В статью 386 НК РФ внесены поправки. Теперь налогоплательщики обязаны включать в декларацию сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве основных средств (Федеральный закон №374-ФЗ от 23.11.2020). В связи с этим ведомство выпустило инструкцию, как заполнить 4 раздел декларации по налогу на имущество за 2020 год — указать среднегодовую стоимость объектов движимого имущества, учитываемых на балансе.

Дополнительно уточнен порядок применения кодов «2010501» и «2010505», предназначенных для идентификации субъектов МСП из пострадавших отраслей экономики, для которых установлены особые сроки и правила уплаты авансовых платежей по налогу на имущество организаций за отчетные периоды 2020 года. Учитывайте все изменения при составлении отчетности за 2020 год.

Кто заполняет декларацию

Заполненная или нулевая имущественная декларация предоставляется в ИФНС теми налогоплательщиками, которые имеют в своем владении или распоряжении имущество и ведут его налоговый учет, то есть производят начисления и выплаты в бюджет налога на имущество (п. 1 ст. 373, п. 1 ст. 386 НК РФ). Учреждения, которые находятся на льготных налоговых режимах и имеют недвижимое имущество, оцененное по кадастровой стоимости, должны отчитываться в ИФНС по общеустановленным правилам.

Не предоставляют декларацию только те организации, у которых нет имущественных объектов, подлежащих налогообложению. В таких случаях нет необходимости подавать и нулевую отчетность. Правила, как заполнить нулевую декларацию по налогу на имущество за 2020 год, таковы: если остаточная стоимость всех имущественных активов предприятия равна нулю (например, по причине амортизации), то налогоплательщик все равно отчитывается перед налоговой, хоть и в нулевой форме (Письма ФНС №3-3-05/128 от 08.02.2010, №ЕД-21-3/375 от 15.12.2011).

Подают отчетный бланк и иностранные организации, имеющие в России свое постоянное представительство и имущественную собственность, подлежащую налогообложению. Отчетность предоставляют зарубежные компании без постоянного представительства в РФ, которые имеют налогооблагаемые собственные или полученные на основании концессионного соглашения объекты недвижимости.

В какие сроки сдавать отчет

Налоговая имущественная декларация предоставляется один раз в год — в срок до 30 марта следующего налогового периода (п. 3 ст. 386 НК РФ). Если дата выпадает на выходной, то срок переносится на первый рабочий день.

Налог на имущество — это сбор, за который отвечают региональные власти. Они же устанавливают обязанность уплаты авансов и подачи расчетов по налогу в течение года. Если в конкретном субъекте РФ действует правило авансирования, то подавать имущественный расчет надлежит ежеквартально. Предельный срок — 30 число месяца, следующего за отчетным кварталом.

Какое имущество облагается налогом

К объектам налогообложения для российских предприятий относятся объекты недвижимости в собственности, владении, пользовании, распоряжении и полученные по концессии, которые учтены на балансе налогоплательщика (ст. 378, 378.1, 378.2 НК РФ).

Для иностранных компаний налогооблагаемыми объектами будут:

- Для зарубежных организаций, имеющих постоянное представительство в РФ, — недвижимость как ОС и недвижимое имущество, полученное по договору концессии.

- Для иностранных фирм, не имеющих постоянного представительства в России, — недвижимость, являющаяся собственностью для таких компаний, и недвижимые активы, полученные по концессионному соглашению.

С 2020 года существенно изменился порядок налогового учета и отчетности для имущественных фондов. Теперь движимые имущественные основные средства, земля, ресурсы природопользования и иные активы не являются налогооблагаемыми.

Какую форму декларации использовать

В 2021 году (с отчета за 2020-й расчетный период) налогоплательщики отчитываются по новой форме. Новый бланк и инструкция по заполнению декларации по налогу на имущество за 2020 год утверждены Приказом ФНС №СА-7-21/405@ от 14.08.2019.

Налогоплательщику необходимо внести сведения на титульный лист, раздел 1 (данные по каждому ОКТМО), раздел 2 (сведения о начислениях и выплатах), раздел 3 (исчисление базы на основании кадастровой стоимости) и раздел 4 (сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств).

Как считать налог на имущество

Исчисление суммы взносов для уплаты в бюджет производится на основании балансовой стоимости для имущественных активов и основных средств и кадастровой стоимости для объектов недвижимости.

Для расчета платежей для декларации по налогу на имущество по основным средствам высчитывается среднегодовая стоимость актива путем сложения значения остаточной стоимости по каждому месяцу за отчетный календарный год и деления полученного итога на 13. Теперь рассчитывается сам налоговый платеж. Для этого определяется результат произведения среднегодовой стоимости фондов на ставку, действующую в конкретном субъекте РФ, но не превышающую 2,2%. Затем в отчете указываются суммы перечисленных в течение отчетного периода авансов (при наличии). Итоговым результатом, подлежащим к уплате, является разница между исчисленной суммой взноса и авансовыми платежами.

Расчет по кадастровой стоимости для недвижимости производится только для тех объектов, которые принадлежат учреждению на правах собственности или ведения и числятся в качестве основных средств.

Стоимость по кадастру берется по состоянию на 1 января отчетного периода. В случае продажи недвижимости в течение отчетного года расчет взноса производится не за весь период, а только за те месяцы, в течение которых организация владела объектом. Налогооблагаемая база индексируется на показатель, являющийся результатом деления общего количества месяцев периода владения на 12 — общее количество месяцев в год.

Требования по заполнению декларации

Правила заполнения закреплены Приложением №3 к Приказу №СА-7-21/405@. В регламенте прописан порядок составления декларации и приведены дополнительные приложения, включающие различные типы кодов, необходимых при формировании отчетности. Кроме того, материалы по заполнению новой отчетной формы указаны в письме ФНС №БС-4-21/241@ от 15.01.2021.

Для начала обозначим общие нормативы. Все стоимостные значения вносятся в полных рублях (суммы до 50 копеек убираются, свыше — округляются до целого). Все страницы формы нумеруются по порядку. Поля заполняются слева направо, начиная с первой клетки, и с заглавной буквы. Свободные ячейки по всей форме заполняются прочерками. Запрещается исправлять ошибки и недочеты при помощи корректора и использовать двустороннюю печать на листах декларации.

Как заполнить новый бланк отчета

Вот пошаговая инструкция, как заполнить декларацию по налогу на имущество за 2020 год, с иллюстрациями.

Шаг 1. Заполняем Титульный лист.

ИНН и КПП заполняются в соответствии с регистрационными документами. Код налогового периода для отчета за 2020 года имеет значение «34». Если в ИФНС отчитывается ликвидированное или реорганизованное предприятие, то проставляется значение «50». Код по месту нахождения имеет значение «214». Затем заполняются наименование налогоплательщика в соответствии с уставом, контактный телефон и Ф.И.О. ответственного лица — руководителя и дата предоставления формы в инспекцию. Титульный лист заверяется подписью руководителя и печатью учреждения.

Шаг 2. Заполняем Раздел 1.

Здесь указываются новые признаки:

- налогоплательщика;

- СЗПК.

Кроме того, в этом разделе проставляется ОКТМО, исчисленная сумма взноса и код бюджетной классификации, по которому и направляется платеж. По новым правилам, расчет взноса расписывается с поквартальной разбивкой.

Шаг 3. Заполняем Раздел 2.

Этот блок служит для отражения расчетных сведений — среднегодовой стоимости всех имущественных объектов за отчетный период. Данные перечисляются за каждый месяц календарного года. Из новшеств — в разделе требуется признак СЗПК (если у организации заключено такое соглашение).

В строке 150 приводится суммарный результат по среднегодовой стоимости.

В строке 160 указывается код налоговой льготы при наличии.

Строка 190 предназначена для отражения общей налоговой базы, а строка 210 иллюстрирует действующую в регионе ставку по имущественным взносам.

В поле 220 вносится итоговая исчисленная сумма, а в 260 ячейке отражается результат: разница исчисленного налога и применяемой льготы.

Шаг 4. Заполняем Раздел 2.1.

Этот раздел заполняется внимательно и в строгом соответствии с разъяснениями ИФНС (Письмо №БС-4-21/4786@ от 14.03.2018). Здесь вносятся сведения о каждом имущественном объекте, подлежащем налогообложению по среднегодовой стоимости.

В поле 010 прописывается кадастровый номер, в 020 — условный номер, если такой имеется у фонда.

В строке 030 отражается инвентарный номер актива в случае отсутствия кадастровой или условной номенклатуры.

В строке 040 записывают 9- или 12-значный код ОКОФ для конкретного объекта имущества.

В поле 050 отражается остаточная стоимость актива на 31.12 отчетного года. Информация вводится для каждого фонда отдельно, следовательно, если у организации есть несколько активов с кадастровыми или условными номерами, то строки с 010 по 050 раздела 2.1 заполняются для каждого такого имущества. Остаточная стоимость на конец периода определяется для каждой позиции отдельно путем исчисления доли в суммарном значении каждого актива в инвентарной карточке. Рассчитанная доля фонда умножается на итоговую остаточную стоимость по всем учтенным средствам.

Шаг 5. Заполняем Раздел 3.

Блок предназначен для исчисления имущественного взноса по кадастровой стоимости.

В строке 001 вносится код вида имущества (Приложение 5 Порядка), а в 002 — признак СЗПК. Затем прописывается ОКТМО и сам кадастровый номер недвижимости.

В строке 020 отражается кадастровая стоимость недвижимого фонда, она же — налоговая база из строки 060.

В поле 080 вносится ставка налога, а в поле 100 — рассчитанное значение взноса, подлежащего уплате в бюджет. В ячейке 130 определяется исчисленный налог, подлежащий уплате в бюджет: сумма из стр.100 — налоговые льготы.

Шаг 6. Формируем Раздел 4.

Это новый раздел. Правила его заполнения подробно расписаны в части VIII Приложения №3 Приказа СА-7-21/405@. Блок состоит из двух граф:

- 1 — код субъекта РФ;

- 2 — среднегодовая стоимость движимого имущества.

Налогоплательщик прописывает среднегодовую стоимость движимого имущества по балансу по каждому обособленному подразделению и головному предприятию.

Чтобы сдать отчет, понадобится:

- распечатать и подписать у руководителя в случае представления в ИФНС бланка на бумажном носителе;

- подписать электронной цифровой подписью и передать в ИФНС по телекоммуникационным каналам связи для электронной отчетности;

- получить подтверждение (извещение) о том, что регистр принять инспектором.

Куда сдавать

Декларация по налогу на имущество предоставляется каждый год в территориальную ИФНС — инспекцию по месту регистрации налогоплательщика. Если организация имеет ОП в другом субъекте РФ (обособленные подразделения с отдельным балансом и самостоятельным налоговым учетом), то декларация подается в инспекцию по месту нахождения данного обособленного подразделения. Еще по месту нахождения подаются отчеты по каждому недвижимому налогооблагаемому объекту, находящемуся отдельно от ОП и головной организации.

Если предприятие не относится к числу крупнейших, перечисляет взносы строго в пределах одного региона и рассчитывает налог только по балансовой стоимости, то, с согласия территориальной инспекции, отчетность по обособленным ОП и удаленным активам включается в общую декларацию и предоставляется в ИФНС, в которой зарегистрирована головная организация.

Декларация по налогу на имущество принимается как в бумажной, так и в электронной форме. Подают регистр ответственные лица или же их доверенные представители. Допускается отправка декларации заказным письмом с обязательной описью всех приложений. Но некоторые категории плательщиков обязаны направлять отчетность по налогу на имущество строго в электронном виде по специализированным каналам связи (ст. 80 НК РФ):

- организации, относящиеся к категории крупнейших;

- созданные в отчетный период учреждения, список работников которых превышает 100 человек;

- налогоплательщики, чья среднесписочная численность за предыдущий отчетный период включает 100 работников и выше.

Ответственность

За несвоевременную сдачу или непредставление декларации по налогу на имущество налогоплательщика ждут штрафные санкции по ст. 119 НК РФ и ст. 15.5 КоАП РФ (административная ответственность для должностных лиц).

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Декларация по налогу на имущество организаций

Похожие публикации

По налогу на имущество организации отчитываются, составляя ежеквартально расчеты авансовых платежей, а когда закончится год - налоговую декларацию. Авансовые расчеты сдаются в 30-дневный срок по итогам каждого квартала нарастающим итогом, а декларация по налогу на имущество организаций 2016 представляется до 30 марта года, следующего за отчетным (п. 3 ст. 386 НК РФ). Т.е. отчитаться за 2016 год нужно до 30 марта 2017 года.

Рассмотрим, как заполняется имущественная декларация за 2016 год, и приведем пример такого заполнения.

Порядок заполнения декларации по налогу на имущество

Для подготовки декларации по имущественному налогу используйте форму и порядок заполнения, которые ФНС РФ утвердила своим приказом от 24.11.2011 № ММВ-7-11/895. Состав декларации - это титульный лист и три раздела:

- Раздел 1 сводный, в нем отражается сумма налога к уплате по данным из разделов 1 и 2;

- В Разделе 2 рассчитывается налоговая база из остаточной стоимости имущества;

- В Разделе 3 налоговая база по недвижимости определяется из ее кадастровой стоимости.

В налоговую инспекцию нужно представлять все разделы декларации, даже те, в которых не содержится данных.

Рассмотрим более подробно, каким должно быть заполнение декларации по налогу на имущество.

Раздел 2

Второй раздел декларации нужно заполнять отдельно по имуществу, облагаемому по месту нахождения организации, также отдельное заполнение разделов требуется для имущества, облагаемого по разным ставкам налога, или, когда недвижимость расположена отдельно от места нахождения организации, когда облагаемое налогом имущество имеется у обособленного подразделения, и т.д. (подробнее об этом сказано в п. 5.2. Порядка заполнения декларации).

В строке 001 укажите код вида имущества (приложение № 5 к Порядку заполнения), а по строке 010 проставьте код территории ОКТМО. По строкам 020-140 в графе 3 отразите основные средства по их остаточной стоимости на первое число каждого месяца 2016 года и на 31.12.2016г. Отражать нужно только имущество, облагаемое налогом, при этом, в графе 4 выделяется стоимость льготируемого имущества, если таковое имеется. В строке 141 из общей суммы нужно выделить стоимость недвижимости на 31.12.2016, в том числе, подпадающей под льготы.

Среднегодовую стоимость имущества вносим в строку 150. Для ее расчета сложите показатели строк 020-140 по графе 3 и разделите полученный результат на 13.

Строка 160 включает код льготы по налогу (Приложение № 6 к Порядку заполнения), а вторая часть строки заполняется, только если код льготы равен 2012000.

Строки 160, 170, 180, 200, 240 и 250 отведены для отражения информации о налоговых льготах, а если таковых организация не имеет, строки не заполняются.

Налоговая база (строка 190) зависит от кода вида имущества, указанного по строке 001:

- если код 001, то налоговая база = (строка 150 – строка 170) Х строка 180;

- если код отличен от 001, налоговая база = строка 150 – строка 170.

В строке 210 проставим налоговую ставку, которая установлена субъектом РФ для данного вида имущества, и не должна превышать 2,2% (п.1 ст. 380 НК РФ). Сумму рассчитанного налога указываем в строке 220. Для этого строка 190 умножается на строку 210 и делится на 100. Также нужно отразить авансовые платежи в строке 230 в соответствии с расчетами, сданными в ИФНС организацией на протяжении отчетного года.

Строку 260 надо заполнять только тем, кто платил налог на имущество, расположенное за рубежом.

Остаточную стоимость всех ОС, учтенных на балансе, кроме перечисленных в п.п. 1-7 п. 4 ст. 374 НК РФ (участки земли, природные ресурсы, объекты культурного наследия и другие), укажите в строке 270.

Декларация по налогу на имущество организаций раздел 2.jpg

Раздел 3

Заполнять этот раздел декларации по налогу на имущество должны организации, имеющие на балансе недвижимость, кадастровая стоимость которой признается налоговой базой. В разделе рассчитывается налог по одному объекту, а значит, количество заполненных разделов 3 в декларации будет равно количеству недвижимых объектов.

Здесь тоже указывается код по ОКТМО (строка 010), а далее нужно внести кадастровый номер здания, или помещения (строки 014, 015).

Затем, в строке 020 указываем кадастровую стоимость объекта на 01.01.2016г., в том числе и необлагаемую налогом – по строке 025. А строку 040 по льготам следует заполнять по аналогии со строкой 160 раздела 2.

Строку 050 заполним, если объект фактически находится на территории иного субъекта РФ.

Налоговая база (строка 060) - это кадастровая стоимость объекта недвижимости за минусом кадастровой стоимости, необлагаемой налогом (строка 020 – строка 025).

Ставка налога вносится в строку 080 (она не может устанавливаться выше 2%), а по строке 100 указываем сумму налога на имущество, умножив налоговую базу на ставку налога, и разделив на 100 (строка 060 Х строка 080 / 100).

Авансовые платежи вносим в строку 110, суммируя их с учетом кодов ОКТМО в Расчетах авансовых платежей за все отчетные периоды 2016 года.

При наличии льгот заполняются строки 070, 120 и 130.

Декларация по налогу на имущество организаций раздел 3.jpg

Раздел 1

Заполнять раздел 1 декларации по налогу на имущество лучше после заполнения разделов 2 и 3 декларации. Сгруппируйте суммы налога в соответствии с кодами ОКТМО (строка 010). В каждом блоке укажите КБК, по которому будет уплачиваться организацией налог на имущество (строка 020).

Сумма имущественного налога (строка 030) рассчитывается как налог, начисленный за 2016 год, минус суммы авансовых платежей в течение года. То есть как разность строк 220 и 230 раздела 2, или разность строк 100 и 110 раздела 3. Если в итоге получим отрицательное значение, то укажем его по строке 040 без «минуса», а строка 030 останется незаполненной.

Декларация по налогу на имущество организаций раздел 1.jpg

Декларация по налогу на имущество: пример заполнения

Остаточная стоимость ОС ООО «Агат» на 1 января 2016 года составляла 2 000 000 рублей. Ежемесячно начислялась амортизация, и на 31 декабря 2016 года стоимость ОС была равна 1 899 000 рублей (см. раздел 2 в примере декларации). Рассчитывая среднегодовую стоимость ОС, сложим остаточную стоимость на конец каждого месяца и разделим на 13:

25 130 000 руб.: 13 = 1 933 077 руб. Этот показатель укажем в строке 150 раздела 2 и как налоговую базу по строке 190.

Льгот по налогу у «Агата» нет, налоговая ставка 2,2%. Сумма налога (строка 220) будет равна:

1 933 077 руб. Х 2,2% = 42 528 руб.

В 2016 году было перечислено 31389 рублей авансовых платежей, их мы отразим в строке 230. Соответственно, по разделу 2 декларации сумма налога на имущество к уплате составит:

42 528 руб. – 31 389 руб. = 11 139 руб.

Также, у ООО «Агат» имеется здание, кадастровая стоимость которого – 5 000 000 рублей. Налоговых льгот по нему нет, поэтому налоговая база (строка 060) равна кадастровой стоимости здания (строка 020).

Налоговая ставка равна 2%, исчисляем налог за 2016 год:

5 000 000 руб. Х 2% = 100 000 руб.

Авансовые платежи составляют 75 000 рублей, значит сумма налога к уплате равна:

100 000 руб. – 75 000 руб. = 25 000 руб.

Итого к уплате налог на имущество по декларации 2016 года составит:

11 139 руб. + 25 000 руб. = 36 139 руб. Эту сумму нужно указать в строке 030 раздела 1 декларации.

(Приказ ФНС РФ от 28.07.2020 г. № ЕД-7-21/475@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 № СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка ее заполнения, а также о признании утратившими силу приказов Федеральной налоговой службы от 31.03.2017 № ММВ-7-21/271@ и от 04.10.2018 № ММВ-7-21/575@», зарегистрирован в Минюсте РФ 02.09.2020 г. N 59615)

С 3 ноября 2020 года вступит в действие обновленная форма налоговой декларации по налогу на имущество организаций.

Новая форма налоговой декларации применяется начиная с представления отчетности за налоговый период 2020 года.

ФНС РФ в Информации от 12.08.2020 г. разъяснила, что обновления связаны с выделением категорий налогоплательщиков, применяющих акты Правительства РФ или высших исполнительных органов государственной власти субъектов РФ, которыми перенесены сроки уплаты налога (авансовых платежей по нему) в течение 2020 года в рамках мер по поддержке экономики из-за распространения COVID-19.

В декларацию также добавлен признак исчисления суммы налога лицом, заключившим соглашение о защите и поощрении капиталовложений.

Это позволит реализовать условия о стабилизации правил налогообложения имущества организации на период действия указанного соглашения.

Так как ряд организаций был освобожден от уплаты налога за II квартал 2020 года, расширился перечень кодов налоговых льгот, отражаемых в декларации.

В том числе для организаций, включенных на основании налоговой отчетности за 2018 год в единый реестр субъектов малого и среднего предпринимательства, которые работают в отраслях экономики, в наибольшей степени пострадавших от распространения коронавирусной инфекции.

Раздел 1 декларации

Раздел 1 декларации заполняется в отношении суммы налога, подлежащей уплате в бюджет по месту нахождения организации (месту осуществления деятельности иностранной организации через постоянное представительство), месту нахождения недвижимого имущества в соответствии с п. 1.6 Порядка заполнения налоговой декларации.

П. 4.2 Порядка в новой редакции установлено, что по строке с кодом 005 указывается признак налогоплательщика.

– если налогоплательщик применяет нормативные правовые акты Правительства РФ, предусматривающие в период с 1 января до 31 декабря 2020 года (включительно) продление установленных законодательством субъектов РФ о налогах и сборах сроков уплаты авансовых платежей по налогу, – указывается признак «1»;

– если налогоплательщик применяет нормативные правовые акты высших исполнительных органов государственной власти субъектов РФ, предусматривающих в период с 1 января до 31 декабря 2020 года (включительно) продление установленных законодательством субъектов РФ сроков уплаты налога (авансовых платежей по налогу), – указывается признак «2»;

– если налогоплательщик не применяет указанные нормативные правовые акты, – указывается признак «3».

В каждом блоке строк с кодами 007–040 указываются:

1) по строке с кодом 007 указывается признак исчисления сумм налога налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений (далее – СЗПК), включенное в реестр СЗПК, предусмотренный Федеральным законом от 01.04.2020 г. № 69-ФЗ «О защите и поощрении капиталовложений в Российской Федерации», применяющим положения п. 4.3 ст. 5 НК РФ.

– если суммы налога (авансовых платежей по налогу) исчислены в отношении объектов недвижимого имущества, связанных с исполнением СЗПК, – указывается признак «1»;

– если суммы налога (авансовых платежей по налогу) исчислены в отношении объектов недвижимого имущества, не связанных с исполнением СЗПК, – указывается признак «2».

Раздел 2 декларации

Раздел 2 декларации заполняется российскими организациями и иностранными организациями, осуществляющими деятельность в РФ через постоянные представительства.

Раздел 2 декларации заполняется отдельно в отношении льготируемого по конкретной налоговой льготе (за исключением налоговой льготы в виде уменьшения не только суммы налога, но и авансового платежа по налогу, подлежащих уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) недвижимого имущества.

А также:

– в отношении недвижимого имущества, учитываемого на балансе организации — участника свободной экономической зоны, созданного или приобретенного в целях выполнения договора об условиях деятельности в свободной экономической зоне и расположенного на территории данной свободной экономической зоны;

– в отношении объектов недвижимого имущества налогоплательщика, применяющего положения п. 4.3 ст. 5 НК РФ, связанных с исполнением СЗПК;

– в отношении объектов недвижимого имущества налогоплательщика, применяющего положения п. 4.3 ст. 5 НК РФ, не связанных с исполнением СЗПК.

В случае заполнения Раздела 2 декларации с кодом 14 по строке «Код вида имущества (код строки 001)» организацией, с которой расторгнут договор об условиях деятельности в свободной экономической зоне по решению суда, по строке с кодом 160 проставляется прочерк.

Установлено, что строки с кодами 230 и 240 заполняются только в случае установления для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога (авансового платежа по налогу), подлежащей уплате в бюджет.

В случае указания в первой части строки с кодом 230 кода налоговой льготы, установленной законом субъекта РФ в виде уменьшения суммы налога, подлежащей уплате в бюджет (2012500), во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота.

Для каждой указываемой структурной единицы (позиции) отведено по 4 знакоместа, при этом заполнение осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Пример заполнения приведен в п.п. 5 п. 5.3 Порядка.

По строке с кодом 240 указывается сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет.

Например, если законом субъекта РФ установлена налоговая льгота для данной категории налогоплательщиков в виде уплаты в бюджет 80% суммы исчисленного налога, то значение по строке с кодом 240 должно быть подсчитано как значение строки с кодом 220 × (100 – 80) : 100.

Если организация согласно Федеральному закону от 08.06.2020 г. № 172-ФЗ «О в несении изменений в часть вторую Налогового кодекса Российской Федерации» освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года, то:

– в первой части строки с кодом 230 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010501, 2010502, 2010503, 2010504);

– во второй части показателя указываются нули;

– по строке с кодом 240 указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

Если организация согласно Закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и законом субъекта РФ для данной категории налогоплательщиков установлена налоговая льгота по налогу в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога, то:

– в первой части строки с кодом 230 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010505, 2010506, 2010507, 2010508);

– во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога;

– по строке с кодом 240 указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года).

В случае заполнения Раздела 2 с отметками 01, 02, 03, 05, 07, 08, 09, 10 и 14 по строке «Код вида имущества (код строки 001)» по строке с кодом 260 указывается разность значений строк с кодами 220 и 240.

Если исчисленное таким образом значение по строке с кодом 260 меньше нуля, по строке с кодом 260 указывается нулевое значение.

Раздел 3 декларации

Раздел 3 Декларации заполняется:

– российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость;

– иностранными организациями в отношении объектов недвижимого имущества организаций, не осуществляющих деятельность в РФ через постоянные представительства;

– иностранными организациями в отношении объектов недвижимого имущества, не относящихся к деятельности иностранных организаций в РФ через постоянные представительства.

Установлено, что по строке с кодом 002 указывается признак применения налогоплательщиком, заключившим СЗПК, положений п. 4.3 ст. 5 НК РФ.

– если Раздел 3 заполняется в отношении недвижимого имущества, связанного с исполнением СЗПК, – указывается признак «1»;

– если Раздел 3 заполняется в отношении недвижимого имущества, не связанного с исполнением СЗПК, – указывается признак «2».

В случае заполнения Раздела 3 декларации в отношении объекта недвижимого имущества, за исключением помещения, в строке с кодом 014 указывается код «1».

В случае заполнения Раздела 3 декларации в отношении помещения в строке с кодом 014 указывается код «2».

По налоговым льготам, установленным законом РФ в виде понижения ставки налога (далее – код налоговой льготы 2012400), в виде уменьшения суммы налога, подлежащей уплате в бюджет (далее – код налоговой льготы 2012500), а также по налоговым льготам с кодами 2010501–2010508 строка с кодом 040 не заполняется.

По строке с кодом 090 в случае возникновения (прекращения) у организации в течение налогового периода права собственности на объект недвижимого имущества, в отношении которого заполняется Раздел 3 декларации, указывается коэффициент Кв, определяемый как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности организации в налоговом периоде, к числу месяцев в налоговом периоде.

В случае владения объектом недвижимого имущества в течение всего налогового периода по строке с кодом 090 указывается 1.

Значение по строке с кодом 090 приводится в виде десятичной дроби с точностью до десятитысячных долей.

Строки с кодами 110 и 120 заполняются только в случае установления для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога (авансового платежа по налогу), подлежащей уплате в бюджет.

Установлено, что в случае указания в первой части строки с кодом 110 кода налоговой льготы, установленной законом субъекта РФ в виде уменьшения суммы налога, подлежащей уплате в бюджет (2012500), во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота.

Для каждой указываемой структурной единицы (позиции) отведено по 4 знакоместа, при этом заполнение осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Пример заполнения приведен в п.п. 5 п. 5.3 Порядка.

По строке с кодом 120 указывается сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет.

Установлено, что если организация согласно Закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года, то

– в первой части строки с кодом 110 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010501, 2010502, 2010503, 2010504);

– во второй части показателя указываются нули;

– по строке с кодом 120 указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

Если организация согласно Закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и законом субъекта РФ для данной категории налогоплательщиков установлена налоговая льгота по налогу в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога, то:

– в первой части строки с кодом 110 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010505, 2010506, 2010507, 2010508);

– во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога;

– по строке с кодом 120 указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года).

По строке с кодом 130 отражается исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период, определяемая как разность значений строк с кодами 100 и 120.

Установлено, что если исчисленное таким образом значение по строке с кодом 130 меньше нуля, по строке с кодом 130 указывается нулевое значение.

В приложении № 6 приведены коды налоговых льгот.

Перечень кодов налоговых льгот дополнен:

Читайте также: