Ставки налогов и отчислений на 2021 год в рк

Опубликовано: 05.05.2024

Устраиваясь работать на предприятие, реально оценивайте возможный чистый заработок. Все физические лица обязаны делать отчисления в бюджет государства, то есть платить налоги. Поэтому из суммы заработной платы необходимо вычесть суммы фискальных отчислений. Интересно, какие налоги удерживаются с зарплаты в Казахстане ?

Подоходный налог в 2021 году в Казахстане

Налоги трудящихся — огромный вклад в развитие страны и в повышение качества жизни, уровня образования и благосостояния. Каждый официальный работник обязан делать отчисления в бюджет. Чаще всего они взимаются сразу же, непосредственно вычитаются из дохода:

- зарплаты;

- стипендии;

- пенсии;

- разовых выплат.

Понять, сколько средств человек получит на руки после всех вычетов, поможет актуальная информация. Предприниматель обязательно вычитает из зарплаты подоходный налог. В Казахстане его также называют ИПН. Также высчитываются взносы на пенсию сотрудника (ОПВ).

Чтобы правильно рассчитать индивидуальный подоходный налог (ИПН), не обязательно нанимать бухгалтера:

- Для начала от общей суммы зарплаты отнимите ОПВ в размере 10%. Почему именно такой процент? Так указано в Законе «О пенсионном обеспечении в Республике Казахстан », в статье 25. Максимальный порог дохода для исчисления взноса равен 50 МЗП.

- Чтобы расчет заработной платы был максимально точным, от суммы с учетом ОПВ необходимо вычесть подоходный налог в размере 10%. Так вы получите цифру, которая будет отображать размер оклада за проделанную работу.

Но здесь также есть исключения. Если зарплата меньше МЗП удерживается ли ИПН — вопрос, которые задают многие. Согласно закону, сумма в размере одной минимальной зарплаты не облагается налогом. На сегодняшний день это 42 500 тенге.

Также при исчислении ИПН из дохода, кроме ОПВ, совершаются такие вычеты:

- взнос на медицинское страхование;

- взнос в пенсионный фонд и дополнительные вычеты на накопительную часть пенсии;

- стандартные отчисления в размере 12 МЗП в год;

- добровольный пенсионный взнос;

- отчисление на медицину и по вознаграждению.

Другие виды налогов в Казахстане в 2021 году

Конечно, перечисленные выше отчисления — это еще не все налоги, которые приходится оплачивать гражданам Казахстана . Выше мы разъяснили, какие отчисления с заработной платы работников производятся.

Теперь расскажем об иных видах налогов, которые нужно выплачивать в срок. Итак:

Имущественный

Вы владеете недвижимостью: гаражом, домом, дачей? Тогда у вас есть фискальные обязательства — выплаты, которые вы обязаны перечислить в казну.

Не нужно самостоятельно высчитывать сумму, этим занимается налоговая служба. Сумма рассчитывается в зависимости от стоимости недвижимости. Сюда же включается и земельный налог для владельцев или пользователей участками.

Социальный

В данном случае облагаются средства, которые идут на оплату труда сотрудников предприятия. Это относится к юридическим лицам, частным практикам или ИП.

Косвенный

Эти делятся на несколько групп, а именно:

- НДС — перечисление части средств от стоимости товара или услуги, ввоза в страну заграничной продукции;

- Акцизы обязаны выплачивать предприниматели, которые занимаются производством и экспортом продукции (табачных изделий, алкогольных напитков, различных видов топлива), а также учредители игорного бизнеса.

Учитывайте эти расходы и обязательства при открытии бизнеса.

Социальные отчисления

Это обязательный платеж для работодателей за каждого сотрудника, нанятого на работу. Средства направляются в страховой фонд, из которого позже государство выплачивает пособия по страховому случаю — потери трудоспособности, кормильца или основного дохода (работы). Сумма высчитывается из зарплаты работника.

Корпоративный

Касается компаний страны или нерезидентов РК, у которых есть легальный бизнес в другой стране. Налогообложению подлежит общая сумма дохода с вычетом расходов на деятельность предприятия. Например, траты на производство продукции, оплату коммунальных платежей, транспортные затраты.

Таможенный сбор

Это пошлина на ввоз и вывоз товара из страны. Сюда включена таможенная пошлина, сбор при оформлении груза, процент от стоимости продукции, акциз (если товар относится в этой категории).

Налоги на добычу полезных ископаемых

Чтобы использовать природные ресурсы, бизнесмен должен заключить договор с государством и исправно оплачивать налоги. Чаще всего применяются вычеты на:

- сверхприбыль или бонусы;

- специальные платежи;

- доли РК по разделу продукции;

- роялти;

- платеж пользователя, который работает по договору о разделе продукции.

Сюда же можно включить рентный налог, который отчисляется лицами, не заключившими договор с государством.

Благодаря предоставленной информации понятно, как начисляется зарплата и что в итоге получает каждый работник. Учитывайте эти сведения при устройстве на предприятие.

«Клерк» Рубрика Обзоры для бухгалтера

С начала 2021 г. бухгалтеров ожидает немало изменений в законодательстве, каждый режим налогообложения претерпел изменения. Ключевые поправки коснулись и главных налогов — НДС, НДФЛ и налога на прибыль. Рассмотрим подробнее в данной статье, к чему готовиться бухгалтерам в 2021 году.

НДС

Одним из важнейших изменений стала возможность применять льготу по НДС (пп. 26 п. 2 ст. 149 НК (п. 1 ст. 1 Закона от 31.07.2020 № 265-ФЗ)). Но освобождение от НДС коснется передачи прав на компьютерные программы и базы данных, которые включены в российский реестр программного обеспечения. Прочие услуги в IT-сфере от НДС не освобождаются.

Помимо этого, законодатели сократили перечень операций, облагаемых НДС по ставке 10%. Согласно п. 6 ст. 3 Закона от 06.04.2015 № 83-ФЗ внутренние воздушные перевозки пассажиров и багажа облагают НДС по ставке 20%.

В системе Tax Free также отмечаются нововведения, а именно переход на электронный документооборот. Согласно Закону от 20.07.2020 № 220-ФЗ чеки для компенсации НДС иностранцам, купившим товары в розничной торговле, можно оформлять в электронном виде. Что касается порядка самого документооборота, то его утвердит ФТС.

Налог на прибыль

В налоге на прибыль появилось важное нововведение. Законодатели закрепили в НК РФ порядок распределения прибыли при обособленных подразделениях и разных ставках налога на прибыль. Данные меры отражены в п. 9 ст. 1 Закона от 13.07.2020 № 195-ФЗ.

Согласно п. 2 ст. 288 НК РФ организации с обособленными подразделениями, которые вправе по ряду операций платить налог на прибыль по пониженной ставке, для расчета региональной части налога на прибыль каждую налоговую базу должны распределять между обособленными подразделениями. В письме Минфина от 14.05.2020 № 03-03-07/39124 говорится о применении аналогичного порядка.

Наряду с НДС IT-компании получили льготы и по налогу на прибыль. Теперь для данной сферы деятельности установили льготные налоговые ставки: 3% — для налога, поступающего в федеральный бюджет, 0% — для налога, поступающего в региональные бюджеты.

Льготные ставки вправе применять те, кто работает в сфере информационных технологий, в том числе сопровождает собственные компьютерные продукты и разработчики изделий электронной компонентной базы и электронной продукции.

Однако следует обратить внимание, что льготы вправе применять IT-компании, у которых доля доходов от реализации программных продуктов и услуг в IT-сфере (работ и услуг, связанных с проектированием и разработкой электронных изделий) не менее 90% от общего объема доходов и среднесписочная численность работников за отчетный (налоговый) период составляет не менее семи человек.

Также п. 6 ст. 259 НК РФ, который позволял не амортизировать электронно-вычислительную технику, отменили (Закон от 31.07.2020 № 265-ФЗ).

НДФЛ

Одной из главных изменений в сфере бухучета стало объединение отчетности 6-НДФЛ и 2-НДФЛ за 2021 г. Теперь сведения о доходах физлица будут подаваться в отдельном приложении расчета 6-НДФЛ (пп. «а» п. 19 ст. 2 Закона от 29.09.2019 № 325-ФЗ).

Также законодатели утвердили новые перечни медицинских услуг по медицинской эвакуации, паллиативной помощи и дорогостоящего лечения по ортопедическому лечению населения с врожденными и приобретенными дефектами зубов и услуги, оказываемые в рамках паллиативной медицинской помощи для социального вычета по НДФЛ (Постановление Правительства от 08.04.2020 № 458).

Изменения по страховым взносам

Льготы IT-компании получили и по страховым взносам (Закон от 31.07.2020 № 265-ФЗ). Бессрочные пониженные тарифы страховых взносов установлены в размере 6 % на ОПС, 1,5 % на ОСС на случай временной нетрудоспособности и в связи с материнством, 0,1 % на ОМС. Также важным условием применения пониженных тарифов станет категория работодателя, а именно: те, кто работает в сфере информационных технологий, в том числе сопровождает собственные компьютерные продукты, а также те, кто является разработчиком изделий электронной компонентной базы и электронной продукции.

Транспортный налог

Законодатели установили единые сроки уплаты налога и авансовых платежей. За истекший год организации обязаны заплатить налог не позднее 1 марта следующего года. Срок перечисления авансовых платежей — не позднее последнего числа месяца, следующего за отчетным периодом. Это закреплено в п. 68 ст. 2 Закона от 29.09.2019 № 325-ФЗ.

Земельный налог

Также, как и с транспортным налогом, для земельного установлены новые сроки уплаты — не позднее 1 марта следующего года, а срок перечисления авансовых платежей — не позднее последнего числа месяца, следующего за отчетным периодом (подп. «б» п. 77 ст. 2 Закона от 29.09.2019 № 325-ФЗ).

УСН

Согласно закону от 31.07.2020 № 266-ФЗ по УСН установлены новые ставки и увеличены лимиты по упрощенке. УСН теперь смогут применять те организации, у кого доходы не превышают 200 млн руб. и средняя численность сотрудников не более 130 человек. Для каждого объекта налогообложения будут применять две ставки, которые будут зависеть от суммы доходов и численности сотрудников.

Также на упрощенке организации смогут применять налоговые каникулы до 2024 года согласно Закону от 31.07.2020 № 266-ФЗ. Обязательные условия — в регионе принят закон о каникулах, а ИП ведет деятельность в льготной отрасли и зарегистрирован после принятия данного закона.

Патент

Изменения по патенту также, как и с УСН коснулись налоговых каникул. ИП на ПСН вправе применять налоговые каникулы до 2024 года при тех же, условиях, что и ИП на УСН, о которых мы писали выше (Закон от 31.07.2020 № 266-ФЗ).

ЕНВД

Ну и, пожалуй, самая обсуждаемая новость в бухгалтерской среде — с 01.01.2021 перестает действовать ЕНВД, установленный главой 26.3 НК РФ — «Единый налог на вмененный доход» (п. 8 ст. 5 Федерального закона от 29.06.2012 № 97-ФЗ). Это значит, что новый налоговый режим придется выбирать всем организациям, применяющим в настоящее время ЕНВД независимо от региона, вида деятельности и маркировки.

На смену ЕНВД налогоплательщики могут перейти на следующие системы налогообложения: общая система, УСН, единый сельскохозяйственный налог (ЕСХН), патентная система налогообложения (ПСН), налог на профессиональный доход (НПД).

Налоговый календарь на 2021 год - когда сдавать налоговую отчетность и оплачивать налоги

Юрий Прудников

Наступил новый 2021 год а следовательно и обновился налоговый календарь. Ниже я привожу информацию по месячно о том какие формы налоговой отчетности нужно сдать и какие налоги оплатить. Надеюсь эта информация окажется полезной для вас и вы поделитесь ей со своими друзьями и знакомыми.

- ИПН лица, занимающегося частной практикой

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за ноябрь 2020 года

- форма 101.01 - расчет сумм авансовых платежей по КПН до сдачи декларации по КПН за 1 квартал 2021 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за декабрь 2020 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- Плата за размещение наружной (визуальной) рекламы

- КПН у источника выплат

- ИПН лица, занимающегося частной практикой

- форма 101.03 - расчет по КПН у источника выплат за 4 квартал 2020 года

- форма 200.00 - декларация по ИПН и социальному налогу за 4 квартал 2020 года

- форма 300.00 - декларация по НДС за 4 квартал 2020 года

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за декабрь 2020 года

- форма 570.00 - декларация по рентному налогу на экспорт за 4 квартал 2020 года

- форма 590.00 - декларация по налогу на добычу полезных ископаемых за 4 квартал 2020 года

- форма 701.01 - расчет текущих платежей по земельному налогу и налогу на имущество на 2021 год

- форма 710.00 - декларация по налогу на игорный бизнес и фиксированный налог за 4 квартал 2020 года

- форма 860.00 - декларация по плате за пользование водными ресурсами поверхностных источников за 4 квартал 2020 года

- форма 870.00 - декларация по плате за эмиссии в окружающую среду за 4 квартал 2020 года

- форма 910.00 - упрощенная декларация за 2 полугодие 2020 года

- форма 851.00 - расчет текущих платежей за пользование земельными участками на 2021 год

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за январь 2021 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- Рентный налог на экспорт

- Налог на добычу полезных ископаемых

- Плата за пользование водными ресурсами поверхностных источников

- КПН у источника выплат

- Налог на добавленную стоимость (НДС)

- Налоги и платежи по упрощенной декларации за 2 полугодие 2020 года

- Плата за размещение наружной (визуальной) рекламы

- Текущий платеж по земельному налогу и налогу на имущество

- Текущий платеж по плате за пользование земельными участками

- Налог на игорный бизнес

- Текущий платеж за эмиссии в окружающую среду

- ИПН лица, занимающегося частной практикой

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за январь 2021 года

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- Плата за использование радиочастотных спектров

- Плата за размещение наружной (визуальной) рекламы

- Плата за предоставление междугородней и (или) международной телефонной связи, а также сотовой связи

- Плата за пользование лицензиями на занятие отдельными видами деятельности

- КПН у источника выплат

- форма 100.00, 110.00, 150.00 - декларация по КПН за 2020 год

- форма 101.04 - расчет по КПН у источника выплат по начисленным, но невыплаченным суммам дохода нерезидента за 4 квартал 2020 года

- форма 220.00, 230.00, 240.00 - декларация по ИПН за 2020 год

- форма 540.00 - декларация по налогу на сверхприбыль за 2020 год

- форма 700.00 - декларация по земельному налогу, налогу на имущество и налогу на транспортные средства за 2020 год

- форма 871.00 - реестр договоров аренды (пользования)

- форма 912.00 - декларация по специальному налоговому режиму с применением фиксированного вычета за 2020 год

- форма 920.00 - декларация по единому земельному налогу за 2020 год

- ИПН лица, занимающегося частной практикой

- Окончательный расчет по ИПН/КПН, земельному налогу, налогу на имущество, налогу на транспортные средства по декларации за 2020 год

- Единый земельный налог за период с 1 октября по 31 декабря 2020 года

- Налоги по специальному налоговому режиму с применением фиксированного вычета

- КПН у источника выплат по начисленным, но невыплаченным суммам дохода нерезидента за 4 квартал 2020 года

- Налог на сверхприбыль

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за февраль 2021 года

- форма 101.02 - расчет сумм авансовых платежей по КПН после сдачи декларации за 2-4 квартал 2021 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за март 2021 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- КПН у источника выплат

- Плата за размещение наружной (визуальной) рекламы

- ИПН лица, занимающегося частной практикой

- форма 101.03, 101.04 - расчет по КПН у источника выплат за 1 квартал 2021 года

- форма 200.00 - декларация по ИПН и социальному налогу за 1 квартал 2021 года

- форма 300.00 - декларация по НДС за 1 квартал 2021 года

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за март 2021 года

- форма 570.00 - декларация по рентному налогу на экспорт за 1 квартал 2021 года

- форма 590.00 - декларация по налогу на добычу полезных ископаемых за 1 квартал 2021 года

- форма 710.00 - декларация по налогу на игорный бизнес и фиксированный налог за 1 квартал 2021 года

- форма 860.00 - декларация по плате за пользование водными ресурсами поверхностных источников за 1 квартал 2021 года

- форма 870.00 - декларация по плате за эмиссии в окружающую среду за 1 квартал 2021 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за апрель 2021 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- КПН у источника выплат

- Налог на добавленную стоимость (НДС)

- Рентный налог на экспорт

- Налог на добычу полезных ископаемых

- Плата за пользование водными ресурсами поверхностных источников

- Плата за размещение наружной (визуальной) рекламы

- Текущий платеж по земельному налогу и налогу на имущество

- Текущий платеж по плате за пользование земельными участками

- Текущий платеж платы за эмиссии в окружающую среду

- Налог на игорный бизнес

- ИПН лица, занимающегося частной практикой

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за апрель 2021 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за май 2021 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- КПН у источника выплат

- Плата за размещение наружной (визуальной) рекламы

- Плата за использование радиочастотных спектров

- Плата за предоставление междугородней и (или) международной телефонной связи, а также сотовой связи

- Плата за пользование лицензиями на занятие отдельными видами деятельности

- форма 701.00 - расчет текущих платежей по налогу на транспортные средства за 2021 год

- ИПН лица, занимающегося частной практикой

- Текущий платеж по налогу на транспортные средства

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за май 2021 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за июнь 2021 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- КПН у источника выплат

- Плата за размещение наружной (визуальной) рекламы

- ИПН лица, занимающегося частной практикой

- форма 101.03, 101.04 - расчет по КПН у источника выплат за 2 квартал 2021 года

- форма 200.00 - декларация по ИПН и социальному налогу за 2 квартал 2021 года

- форма 300.00 - декларация по НДС за 2 квартал 2021 года

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за июнь 2021 года

- форма 570.00 - декларация по рентному налогу на экспорт за 2 квартал 2021 года

- форма 590.00 - декларация по налогу на добычу полезных ископаемых за 2 квартал 2021 года

- форма 710.00 - декларация по налогу на игорный бизнес и фиксированный налог за 2 квартал 2021 года

- форма 860.00 - декларация по плате за пользование водными ресурсами поверхностных источников за 2 квартал 2021 года

- форма 870.00 - декларация по плате за эмиссии в окружающую среду за 2 квартал 2021 года

- форма 910.00 - упрощенная декларация за 1 полугодие 2021 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за июль 2021 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- Налоги по упрощенной декларации за 1 полугодие 2021 года (кто не освобождается)

- Налог на добавленную стоимость (НДС)

- КПН у источника выплат

- Налог на добычу полезных ископаемых

- Рентный налог на экспорт

- Текущий платеж по земельному налогу и налогу на имущество

- Текущий платеж по плате за пользование земельными участками

- Плата за размещение наружной (визуальной) рекламы

- Плата за пользование водными ресурсами поверхностных источников

- Текущий платеж платы за эмиссии в окружающую среду

- Налог на игорный бизнес

- ИПН лица, занимающегося частной практикой

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за июль 2021 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за август 2021 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- КПН у источника выплат

- Плата за размещение наружной (визуальной) рекламы

- Плата за использование радиочастотных спектров

- Плата за предоставление междугородней и (или) международной телефонной связи, а также сотовой связи

- Плата за пользование лицензиями на занятие отдельными видами деятельности

- Уплата налога на имущество и земельного налога физических лиц

- ИПН лица, занимающегося частной практикой

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за август 2021 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за сентябрь 2021 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- КПН у источника выплат

- Плата за размещение наружной (визуальной) рекламы

- ИПН лица, занимающегося частной практикой

- Уплата единого земельного налога за период с 1 января по 1 октября 2021 года (кто не освобождается)

- форма 101.03, 101.04 - расчет по КПН у источника выплат за 3 квартал 2021 года

- форма 200.00 - декларация по ИПН и социальному налогу за 3 квартал 2021 года

- форма 300.00 - декларация по НДС за 3 квартал 2021 года

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за сентябрь 2021 года

- форма 570.00 - декларация по рентному налогу на экспорт за 3 квартал 2021 года

- форма 590.00 - декларация по налогу на добычу полезных ископаемых за 3 квартал 2021 года

- форма 710.00 - декларация по налогу на игорный бизнес и фиксированный налог за 3 квартал 2021 года

- форма 860.00 - декларация по плате за пользование водными ресурсами поверхностных источников за 3 квартал 2021 года

- форма 870.00 - декларация по плате за эмиссии в окружающую среду за 3 квартал 2021 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за октябрь 2021 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- Авансовые платежи по КПН

- КПН у источника выплат

- Налог на добавленную стоимость (НДС)

- Рентный налог на экспорт

- Налог на добычу полезных ископаемых

- Текущий платеж по земельному налогу и налогу на имущество

- Текущий платеж по плате за пользование земельными участками

- Налог на игорный бизнес

- Плата за размещение наружной (визуальной) рекламы

- Текущий платеж платы за эмиссии в окружающую среду

- Плата за пользование водными ресурсами поверхностных источников

- ИПН лица, занимающегося частной практикой

- форма 400.00 - декларация по акцизу + расчет за структурные подразделения по форме 421.00 за октябрь 2021 года

- форма 320.00 - декларация по косвенным налогам по импортированным товарам + заявление о ввозе товаров и уплате косвенных налогов по форме 328.00 за ноябрь 2021 года

- Акциз + акциз за структурные подразделения

- Суммы косвенных налогов по импортированным товарам в рамках ЕАЭС

- ИПН у источника выплат, социальный налог, социальные отчисления, ОПВ, ОППВ, отчисления на ОСМС, ОПВ по договорам ГПХ

- КПН у источника выплат

- Плата за размещение наружной (визуальной) рекламы

- Плата за использование радиочастотных спектров

- Плата за предоставление междугородней и (или) международной телефонной связи, а также сотовой связи

- Плата за пользование лицензиями на занятие отдельными видами деятельности

- форма 101.02 - последний срок дополнительного расчета авансовых платежей по КПН

- Уплата налога на транспортные средства физических лиц

Bankchart.kz рассказывает, что такое социальный налог и социальные отчисления, как рассчитать налог, кто освобожден от уплаты.

Краткое содержание и ссылки по теме

- Что такое социальный налог

- Ставки социального налога

- Как рассчитать социальный налог в РК

- Сроки уплаты социального налога

- Социальный налог и социальные отчисления в Казахстане

- Кто освобождается от уплаты соцналога

- Единый социальный взнос в Украине

Что такое социальный налог

Налоги – основной источник доходов государства и одна из важнейших составляющих его нормального существования. О налоге на транспорт, земельном налоге и о налоге на имущество мы говорили раннее. Сегодня же будем говорить о социальном налоге.

Социальный налог – это налог, имеющий отношение к субъектам, занимающимся предпринимательской деятельностью. Это налог, который платится работодателем (предприятием) за своих сотрудников.

Плательщиками социального налога в РК являются:

- ИП и ЮЛ

- профессиональные медиаторы

- частные судебные исполнители

- адвокаты

- частные нотариусы

Ставки социального налога

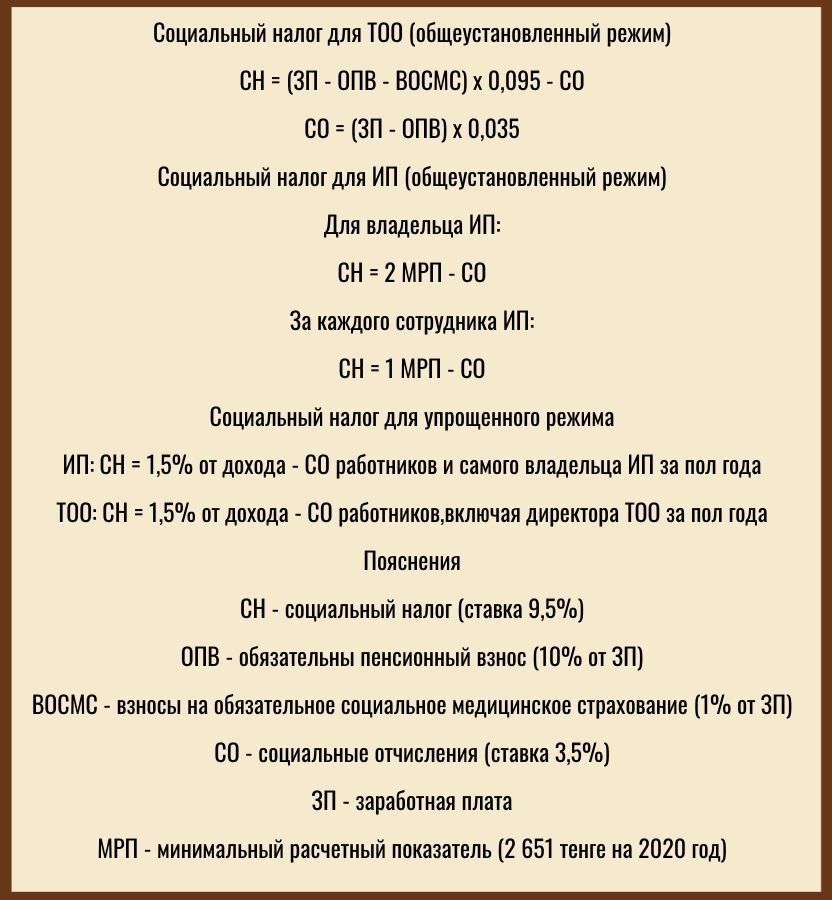

На сегодняшний день ставка социального налога для юридических лиц составляет 9,5%. С января 2025 года ставка увеличится и будет составлять 11%.

Индивидуальные предприниматели обязаны уплачивать социальный налог в размере 1 МРП за своих сотрудников и в размере 2 МРП – за себя.

Как рассчитать социальный налог в РК

Произвести расчет социального налога можно как с помощью различных онлайн-калькуляторов в интернете, так и самостоятельно. Но стоит помнить и понимать – расчет будет зависит от налогового режима, с которым работает то или иное предприятие.

Поэтому существует несколько формул расчета социального налога:

Давайте рассмотрим на примере, как рассчитывается социальный налог за одного сотрудника для ЮЛ с общеустановленным налоговым режимом.

Допустим, что заработная плата сотрудника – 100 000 тенге в месяц.

Обязательный пенсионный взнос и взносы на обязательное социальное медицинское страхование входят в налогооблагаемую сумму, поэтому мы их вычитаем из ЗП (что, собственно видно в формуле):

100 000 - 100 000 х 0,1 - 100 000 х 0,01 = 89 000 тенге

Полученную сумму мы умножаем на ставку социального налога и получаем сумму социального налога без вычета социальных отчислений:

89 000 х 0,095 = 8 455 тенге

Размер социальных отчислений в нашем случае составит:

90 000 х 0,035 = 3 150 тенге

Отнимаем социальные отчисления от суммы социального налога и получаем сумму социального налога к уплате:

8 455 - 3 150 = 5 305 тенге

Согласно вышеуказанной формуле все выглядело б вот так:

СН = (100 000 - 10 000- 1 000) х 0,095 - 3 150 = 5 305 тенге

Нужно отметить, что базой для расчета СН не может быть ЗП ниже минимальной. То есть, если вам каким-то образом в текущем месяце начислили заработную плату размером меньше минимальной (42 500 тенге на 2019 года), то, несмотря на это, для расчета социального налога будет взята сумма в размере 42 500 тенге. И социальный налог в таком случае составит: 2 295 тенге.

Если же говорить об ИП, работающих в общеустановленном налоговом режиме, то, то как уже было указано выше, они обязаны платить 1 МРП за каждого работника и 2 МРП за себя. При этом сумма социального налога уменьшается на сумму социальных отчислений. Также нужно отметить: если в текущем месяце доходов у ИП не было, или же социальные отчисления превышают размер 1 МРП, в таком случае индивидуальный предприниматель освобождается от уплаты социального налога.

Сроки уплаты социального налога

Юридические лица и индивидуальные предприниматели, работающие по общеустановленному налоговому режиму обязаны уплатить социальный налог до 25 числа месяца, следующего за отчетным. То есть, соцналог за август необходимо уплатить до 25 сентября. Уплата социального налога производится на ежемесячной основе.

Организации, работающие по упрощенке обязаны рассчитываться один раз в полгода: до 15 августа – за первое полугодие и до 15 февраля – за второе полугодие.

За несвоевременную или неполную уплату, а также за уклонение от уплаты социального налога предусмотрена ответственность и санкции (пени и штрафы).

Социальный налог и социальные отчисления в Казахстане

Некоторые могут подумать, что социальный налог и социальные отчисления – это одно и тоже. Но это не так. Не стоит путать эти два понятия. Чем же они отличаются?

Средства с социального налога идут напрямую в государственный бюджет.

Средства же из социальных отчислений поступают в Государственный фонд социального страхования (ГФСС) на счет каждого конкретного человека. И если наступит случай, предусмотренный Законами РК, человек может рассчитывать на выплаты из этого фонда.

Кто освобождается от уплаты соцналога

Согласно налоговому кодексу не все организации являются плательщиками социального налога. К числу таких относятся:

- специализированные организации, созданные для трудоустройства лиц с нарушениями опорно-двигательного аппарата, зрения, слуха или речи

- работающие в рамках специального налогового режима фермерские и крестьянские хозяйства, а также индивидуальные предприниматели, работающие на основе патента

Как рассчитать социальный налог в РК? Социальный налог — выплата, которую работодатель перечисляет государству за каждого работника. Как рассчитать сумму налога в 2021 году? Подробная информация — в статье.

Социальный налог — важная часть налогообложения в РК. Благодаря такому отчислению в будущем граждане страны получают социальную и медицинскую помощь, а также пенсионное пособие. Таким образом, информация о том, как рассчитать социальный налог в РК в 2021 году, пригодится каждому жителю.

Как рассчитать социальный налог в Казахстане?

Уплата налогов — основа полноценного функционирования государства. Благодаря таким выплатам каждый гражданин может получить финансовую помощь и выплаты от государства. Социальный налог — один из видов налогообложения. У многих возникает вопрос, как рассчитать сумму. Разберемся в этом вопросе.

Социальный налог (СН), вопреки распространенному мнению, не влияет на вашу заработную плату. Эту сумму выплачивает работодатель — юридическое лицо или индивидуальный предприниматель. Об этом говорится в законодательстве РК — Кодексе «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)». Также юрлицу или индивидуальному предпринимателю необходимо платить за себя.

Как понять, какую сумму следует отчислять за оформленных сотрудников? Существует фиксированная налоговая ставка:

Для юридических лиц

С начала 2018 года, а точнее с января, налоговая ставка стабильна — 9,5%. В 2021 году эта цифра не изменилась.

Однако правительство страны уже запланировало повышение. Случится это в 2025 году: с первого дня нового года процент увеличится с 9,5% до 11% (статья 485).

Как выглядит социальный налог РК? Чтобы получить итоговую сумму, нужно произвести определенные вычисления:

1. Вычесть из налогооблагаемой суммы пенсионный взнос.

2. Рассчитать сумму СН по ставке 9,5%.

3. Учесть социальные отчисления (3,5%).

4. От суммы социального налога отнять социальные отчисления.

Чтобы было понятнее, приведем пример — возьмем сумму в 50 000 тенге. Проведем стандартные вычисления:

50 000 — 10% пенсионного взноса (5 000) = 45 000;.

45 000×0,095 = 4 275;.

45 000×0,035 = 1 575;.

4 275 — 1 575 = 2 700.

Для ИП и тех, кто занимается частной практикой

Для этих категорий населения цифры следующие:

2 МРП (месячный расчетный показатель) платят за себя;.

1 МРП — за сотрудника.

Отметим, что с 1 января 2021 года сумма месячного расчетного показателя выросла. Теперь она составляет 2 917 тенге. Расчет социального налога — несложная процедура. Важно четко знать все официальные цифры и показатели, а дальше — дело техники.

Социальный налог: что о нем нужно знать

Социальный налог — это стандартный вид налогообложения. Однако многие путают это понятие с социальным отчислением. Разберемся в этом вопросе, а также приведем другую важную информацию о данном виде налога.

Социальный налог и социальные отчисления в Казахстане — разные понятия. Речь идет не только о разных суммах. Отличия заключаются в следующем:

1. СН не платит наемный работник, это обязанность работодателя.

2. Разница также и в направлении средств: социальный налог пополняет бюджет государства. Социальные отчисления, предусмотренные Законом о государственном страховании, вычитают из зарплаты. Деньги идут на счет физического лица, который открыт фонде госстрахования, а уже оттуда производятся определенные соцвыплаты.

Средства, полученные от социального налога, государство тратит на различные нужды. Например, на содержание школ и детских садиков, финансирование различных программ, выплату пенсий.

Соцналог платят в полном объеме. Однако если индивидуальное предприятие или юридическое лицо работает по упрощенке, то налог исчисляется в соответствующем режиме. В таком случае СН составляет 1,5%.

Отметим, что не все юрлица и владельцы бизнеса обязаны делать данные выплаты. Некоторые категории освобождаются от такой обязанности. К ним относятся:

— фермы и крестьянские хозяйства;.

— фирмы, которые работают на основе патента;.

— специальные организации, в которых работают люди с инвалидностью (потеря зрения, слуха, проблемы с аппаратом).

Также выплаты не взимаются с премий, пенсий, международных грантов.

Можно ли избежать уплаты? Это возможно только в одном случае: если индивидуальное предприятие не получало доходы в течение месяца. В остальных случаях работодатель за невыплаченный СН заплатит штраф.

Можно ли платить налоги в любое время? Нет, существуют строгие строки. Деньги должны быть на госсчету не позднее конца следующего месяца, а точнее 25 числа. Например, СН за январь 2021 года нужно оплатить до 25 февраля 2021 года. Если речь идет об упрощенке, то выплаты производят один раз в полгода. Любые выплаты можно производить онлайн с помощью сайта Егов.

Социальный налог, расчет которого достаточно прост, помогает Казахстану финансировать социальную сферу, развивать инфраструктуру и пр. Поэтому платить любые налоги, в том числе и социальный, — прямая обязанность каждого гражданина РК.

Читайте также: