Ставки налога на прибыль 1с

Опубликовано: 15.05.2024

- Наши проекты

- Истории успеха

- Статьи экспертов

- Карьера

- Творчество

- КонтактыНаши клиентыКонтакты

Заказать обратный звонок

Заказать демонстрацию 1С:ERP

Налоговый учет по налогу на прибыль в программе "1С:ERP Управление предприятием 2.0"

Автор статьи – Юданова Светлана - ведущий консультант по внедрению ERP-систем ВЦ «Раздолье», www.razdolie.ru

В данной статье мы кратко рассмотрим основной функционал по учету налога на прибыль в конфигурации «1С:ERP Управление предприятием 2.0» (далее по тексту – 1С:ERP). При этом основные акценты будут сделаны на различиях с конфигурацией «1С:Управление производственным предприятием 8. Ред. 1.3» (далее по тексту – УПП).

В системе 1С:ERP для бухгалтерского и налогового учета используется единый план счетов. Как следствие, операции бухгалтерского и налогового учета отражаются одновременно и в бухгалтерском и в налоговом учете в одном регистре учета, отсутствует разделитель «Вид учета», и также отпадает необходимость устанавливать соответствие счетов бухгалтерского и налогового учета, как это было в УПП.

Необходимость отражения хозяйственной операции по счету в налоговом учете определяется признаком «НУ» в плане счетов бухгалтерского учета.

Это нововведение значительно упрощает анализ данных бухгалтерского учета в 1С:ERP по сравнению с УПП, где ведение бухгалтерского и налогового учетов было организовано на разных планах счетов, и разных регистрах учета.

Настройка параметров налогового учета производится для каждой организации индивидуально. Указываются параметры:

- система налогообложения (общая или упрощенная);

- применение ЕНВД;

- ставки налога на прибыль;

- применение ПБУ 18/02.

Рассмотрим, как организован налоговый учет при общей системе налогообложения с применением ПБУ 18/02.

Документы в регламентированном учете отражаются одновременно по бухгалтерскому и налоговому учету, для этого не требуется устанавливать дополнительных признаков, как в УПП.

Не все расходы, отражаемые в бухгалтерском учете, принимаются к налоговому учету. Для отражения таких операций расходы в налоговом учете отражаются в составе постоянных или временных разниц.

При проведении документов, так же как и в УПП , должно выполняться правило: БУ = НУ + ПР + ВР, где БУ – бухгалтерский учет, НУ – налоговый учет, ПР – постоянная разница, ВР – временная разница.

Механизм формирования постоянных разницы в 1С:ERP аналогичен УПП. Принимается или не принимается расход по статье к налоговому учету, определяется признаком «Принимается к налоговому учету». При снятом признаке реквизит «Вид расходов по основной деятельности» автоматически устанавливается в значение «Не учитывается в целях налогообложения». При установленном признаке «Принимать к налоговому учету», реквизит «Вид расходов по основной деятельности» заполняется одним из предлагаемых значений. Это значение будет использоваться при проведении регламентных операций по налоговому учету и формировании налоговой декларации.

Для примера проведем документ «Поступление услуг и прочих активов». Введем расходы по двум статьям: принимаемой и не принимаемой к налоговому учету:

Получаем проводки по счету затрат. Как видим, услуги, не принимаемые к НУ, отразились в графе Сумма ПР Дт, принимаемые – Сумма НУ Дт. По налоговому учету проводки по дебету и кредиту формируются обособленно, так как не по всем счетам бухгалтерского учета ведется налоговый учет.

Временные разницы возникают, когда затраты в бухгалтерском и налоговом учетах учитываются по-разному. Например, при принятии к учету основного средства установлены разные сроки эксплуатации в бухгалтерском и налоговом учете. При начислении амортизации возникает временная разница:

На основании проводок, введенных первичными документами, сформированных постоянных, временных разниц, производится расчет налог на прибыль.

Постоянные разницы влияют на расчет постоянных налоговых активов и обязательств, временные разницы влияют на расчет отложенных налоговых активов и обязательств.

Начисление налога производится в процессе обработки «Закрытие месяца». Осуществляется документом «Регламентные операции» с типом операции «Расчет налога на прибыль».

Результатом наших расчетов является налоговая декларация.

Принципы формирования регламентированной отчетности не отличаются от аналогичного функционала в УПП. Есть выгрузка отчета в электронном виде для передачи в налоговую инспекцию.

В данной статье мы кратко рассмотрели принципы организации налогового учета по налогу на прибыль в программе «1С:ERP Управление предприятием 8». В уже подготовленных и готовящихся к публикации статьях мы более подробно рассматриваем вопросы регламентированного и управленческого учета в программе «1С:ERP Управление предприятием 2.0».

Определение величины и уплата налога на прибыль — важнейшая задача компаний, работающих на общей налоговой системе. Порядок и примеры того, как организациям рассчитывать налог на прибыль и какие расходы при этом учитывать, рассмотрим далее.

Общие правила для ИП и организаций по расчету налога на прибыль

Прежде всего, чтобы посчитать налог на прибыль, нужно знать размер налоговой базы. Статья 274 НК РФ определяет налоговую базу как прибыль налогоплательщика в денежном выражении и предлагает следующую формулу для расчета:

Налоговая база = Реализационные и внереализационные доходы — Расходы, связанные с реализационным и внереализационным доходом — Убытки отчетных (налоговых) периодов прошлых лет

Не все полученные и потраченные суммы можно признать доходами и расходами. Есть поступления, которые вообще не учитываются в целях расчета налога на прибыль (ст. 251 НК РФ). Аналогично с расходами — некоторые вообще не принимаются для целей налогообложения (ст. 270 НК РФ), а некоторые принимаются только в пределах норм. В любом случае все расходы должны быть экономически обоснованы, подтверждены документы и произведены для дальнейшего получения дохода.

Определяется налогооблагаемая база нарастающим итогом за налоговый период. При этом, по п. 8 ст. 274 НК РФ, база может равняться нулю, если расходы превышают доходы в отчетном (налоговом) периоде.

Отчетные периоды по налогу на прибыль — 1 квартал, полугодие, 9 месяцев и год (п. 2 ст. 285 НК РФ). Это касается организаций, которые уплачивают только ежеквартальные платежи или ежеквартальные и ежемесячные платежи внутри квартала.

Для налогоплательщиков, которые рассчитывают авансовые платежи исходя из фактической прибыли, отчетность предусмотрена ежемесячно нарастающим итогом — за январь, январь-февраль, январь-март и так далее до конца года (п. 2 ст. 285 НК РФ).

Налоговый период приравнивается к календарному году, по итогам которого организации рассчитывают налог на прибыль. В течение года они платят авансовые платежи одним из трех способов:

- ежеквартально, по формуле:

- ежемесячно по прибыли предыдущего квартала и ежеквартально, по формуле:

Ежемесячный авансовый платеж к уплате = Квартальный авансовый платеж, исчисленный по итогам прошлого квартала / 3

Квартальный авансовый платеж к уплате = Прибыль за отчетный период нарастающим итогом × Ставка налога — Сумма ежемесячных авансовых платежей к уплате в соответствующем квартале

- ежемесячно по фактической прибыли, по формуле:

Налог по итогам года к доплате рассчитывается по формуле:

Сумма налога по итогам года = Налоговая база × Процентная ставка — Авансовые платежи

Если организация платит ежеквартальные и ежемесячные платежи, то отнимает авансовый платеж за 9 месяцев и ежемесячные платежи 4 квартала. Если она платит только ежеквартальные платежи — отнимает авансовый платеж за 9 месяцев. Если платит ежемесячно по фактической прибыли — вычитает только авансовый платеж за 11 месяцев.

По ст. 284 НК РФ налог установлен в размере 20 %, из которых компании в 2021 году должны перечислить в федеральный бюджет 3 %, в региональный — 17 %. Для некоторых экономических субъектов, например для участников инвестиционных проектов, установлен более низкий региональный платеж.

В упрощенном виде пример расчета налога на прибыль организациями, которые платят только ежеквартальные платежи, выглядит так:

Пример

По окончании первого квартала 2021 года компания получила следующие данные:

- реализационные доходы — 2 млн руб.;

- внереализационные доходы — 0,2 млн руб.;

- расходы, связанные с реализационным доходом — 1,15 млн руб.;

- расходы, связанные с внереализационным доходом — 0,23 млн руб.

Налогооблагаемая база составит 0,82 млн руб. (2 млн руб. + 0,2 млн руб. – 1,15 млн руб. – 0,23 млн руб.).

Сумма квартального налога равна 0,164 млн руб. (0,82 млн руб. × 20 %).

Авансовый платеж платится в срок до 28-го числа месяца, идущего за отчетным месяцем или кварталом, а налог по окончании налогового периода — до 28 марта следующего года (п. 1 ст. 287 НК РФ). Аналогичные сроки действуют для сдачи налоговых деклараций.

Главная особенность организации учета расчетов по налогу на прибыль заключается в определении доходов и расходов, которые компания может включить в налоговую базу.

Расходы организации на оплату труда в расчетах налога на прибыль

Расходы на оплату труда составляют первую из четырех групп расходов, которые НК РФ позволяет учитывать в расчетах по налогу на прибыль. К таким расходам, согласно ст. 255, относятся:

- зарплата по принятой в компании системе оплаты труда;

- стимулирующие и поощрительные выплаты;

- компенсации, связанные с условиями труда;

- стоимость коммунальных услуг, питания, форменной одежды и обуви;

- другие предусмотренные НК РФ выплаты.

Отметим, что перечисленные выше расходы учитываются при определении налога на прибыль, только если они отражены в трудовом или коллективном договоре. Вознаграждения, не предусмотренные договорами и не касающиеся напрямую трудовой деятельности, принять в расход нельзя (п. 21 ст. 270 НК РФ). Выплаты работникам учитываются как в денежной, так и в натуральной форме.

Отчитайтесь по налогу на прибыль легко и быстро

Контур.Экстерн поможет заполнить декларацию и выполнить расчеты. Перед отправкой в налоговую документ пройдет проверку на ошибки, а после — Контур.Экстерн автоматически сформирует для вас платежку на оплату.

Кроме того, по ст. 252 НК РФ, затраты налогоплательщиков на оплату труда должны быть экономически обоснованы и подтверждены документами.

Отдельные расходы, относящиеся к оплате труда, нормированы и учитываются при налогообложении частично. Так, например, расходы на уплату взносов по ДМС вместе с расходами на оказание работникам медицинских услуг не могут превышать 6% от суммы расходов на оплату труда.

Порядок признания затрат на оплату труда также имеет особенности. Если компания применяет кассовый метод, то учитывает указанные расходы в налоговой базе по факту выплаты (п. 3 ст. 273 НК РФ). При применении метода начисления прямые расходы на оплату труда учитываются по мере реализации продукции, в стоимость которой они вошли, а косвенные — в периоде начисления (п. 2 ст. 318 НК РФ).

Рассмотрим на примере, как организации рассчитать налог на прибыль с учетом информации о расходах на оплату труда.

Пример

Предположим, реализационный доход компании в первом квартале 2021 года составил 950 тыс. руб., внереализационный доход — 20 тыс. руб.

Расходы компании на оплату труда за указанный период включают:

- заработная плата по трудовым договорам — 125 тыс. руб.;

- компенсации, связанные с условиями труда — 25 тыс. руб.;

- платежи на накопительную часть пенсии и по долгосрочному страхованию жизни сотрудников — 37 тыс. руб.;

- доплаты за госнаграды, полученные вне трудовой деятельности сотрудников и не предусмотренные трудовыми договорами, — 21 тыс. руб.

Прочие реализационные расходы составили 290 тыс. руб., внереализационные расходы — 24 тыс. руб.

Определим налоговую базу.

Общая сумма расходов на оплату труда — 150 тыс. руб. (125 тыс. руб. + 25 тыс. руб.). Взносы на накопительную часть пенсии и по страхованию жизни работодатель имеет право учесть в сумме 18 тыс. руб. (150 тыс. руб. × 12 %). Доплаты за госнаграды нельзя учесть, потому что они не связаны с профессиональными достижениями сотрудников.

Налоговая база равна 488 тыс. руб. (950 тыс. руб. + 20 тыс. руб. – (290 тыс. руб. – 150 тыс. руб. – 18 тыс. руб. – 24 тыс. руб.)).

Рассчитаем сумму налога на прибыль.

Величина налога за отчетный период составит 20 % от 488 тыс. руб., или 97,6 тыс. руб.

Материальные расходы организации в расчетах налога на прибыль

Другую группу расходов, учитываемых в расчетах по налогу на прибыль, составляют материальные расходы. Эта группа, согласно ст. 254 НК РФ, включает затраты на приобретение:

- материалов и сырья, которые предназначены для производственных нужд;

- материалов, которые расходуются на упаковку продукции и прочие хознужды;

- инвентаря, инструментов, спецодежды, приспособлений и другого имущества, которое не амортизируется;

- комплектующих и полуфабрикатов для последующей обработки;

- энергии, воды и топлива в технологических целях;

- работ и услуг сторонних организаций и ИП;

- обслуживания и эксплуатации ОС и имущества природоохранного назначения.

Приведенный перечень открытый, так как материальные — это любые расходы, которые касаются производственного процесса.

Также для целей налогообложения учитываются расходы:

- на рекультивацию земель и другие мероприятия природоохранного характера;

- в виде понесенных потерь от порчи и недостачи МПЗ в пределах действующих норм;

- в виде технологических потерь в ходе производства и транспортировки;

- на горно-подготовительные работы в процессе добычи полезных ископаемых.

Учет материалов, приобретаемых организацией, ведется по фактической стоимости, которая получается из стоимости материалов, расходов на их транспортировку, вознаграждений посредникам, пошлин, сборов и других подобных затрат.

Признание материальных расходов происходит в порядке, который зависит от применяемого в компании метода налогового учета. Если используется кассовый метод, расходы учитываются по факту оплаты, а сырье и материалы — по мере списания в производство. Если используется метод начисления и расходы относятся к косвенным — их учет осуществляется в периоде, к которому эти расходы относятся.

Кроме того, материальные расходы могут относиться к прямым, тогда материалы списываются в расход в процессе реализации продукции, в стоимости которой они учтены. Это касается в основном затрат на сырье и материалы, которые использовали в производстве.

Отпуск материалов и сырья в производство происходит одним из трех способов, установленных НК РФ:

- по стоимости единицы запасов;

- по средней стоимости;

- по ФИФО (оценка по стоимости первых по времени приобретения).

Выбранный способ компания должна зафиксировать в своей учетной налоговой политике.

Состав материальных расходов организации влияет на порядок проведения расчетов по налогу на прибыль. Например, компания учитывает потери МПЗ в границах естественной убыли. Однако нужно учитывать, что это распространяется только на материальные ценности, для которых действуют нормы. Если для МПЗ нормы не утверждены, учесть их в расходах по налогу на прибыль нельзя (пп. 2 п. 7 ст. 254 НК РФ).

Зачет налога, уплаченного за границей, в расчетах по налогу на прибыль

Налоги, уплаченные в иностранном государстве, российская компания может зачесть при уплате налога на прибыль, если выполняются условия, перечисленные в ст. 311 НК РФ:

- в налоговую базу включаются полученные за границей доходы с учетом расходов, которые были произведены как в иностранном государстве, так и в России;

- компания фактически перечислила налог за границей по международному соглашению во избежание двойного налогообложения, если такое соглашение заключено. При нарушении подобного соглашения компания не вправе зачесть уплаченный налог и должна обратиться в соответствующий орган зарубежного государства, чтобы возвратить сумму налога;

- представлены подтверждающие уплату налога документы — копия договора с иностранным контрагентом, копия платежного поручения, SWIFT-сообщения и письма зарубежных налоговых органов. Перечисленный перечень не закрыт, можно использовать и другие подтверждающие бумаги, но только переведенные с иностранного языка на русский.

При этом организации вправе зачесть налог в сумме, не превышающей величину налога, который подлежит уплате на территории России. Если налог, уплаченный за границей, меньше налога, рассчитанного по российскому законодательству, он засчитывается полностью. Правда, формулы, по которой организации рассчитывают предел зачета по налогу на прибыль, НК РФ не устанавливает.

Налог можно зачесть только в том отчетном (налоговом) периоде, в котором полученные за пределами РФ доходы были учтены в целях уплаты налога на прибыль в РФ(письмо Минфина РФ от 30.08.2019 N 03-03-06/1/67060). Возможность зачесть налог за компанией сохраняется в течение трех лет (Письмо ФНС России от 24.09.2019 N СД-4-3/19469@).

Дивиденды и налог на прибыль для налогового агента

Порядок, по которому организации рассчитывают налог на прибыль с дивидендов, зависит от следующих обстоятельств:

- За что платятся дивиденды — вклады в уставный капитал компании или акции российской компании.

- Кому платятся дивиденды — иностранная или российская компания.

- Получение налоговым агентом дивидендов от других компаний ранее.

- Кто налоговый агент.

Процентные ставки по дивидендам для определения налога на прибыль указаны в п. 3 ст. 284 НК РФ:

- 0 % и 13 % — при выплате российским компаниям;

- 15 % — платежи только иностранным компаниям (иная ставка может устанавливаться международным соглашением), а также в случае, если налоговым агентом выступает депозитарий.

Если дивиденды получает российская компания, то используется ставка 13 %. Здесь налоговому агенту важно учесть, получал ли он в текущем или в прошлых периодах дивиденды от других компаний. Если не получал, то, согласно п. 5 ст. 275 НК РФ, применяется формула:

Налог к удержанию с дивидендов = Начисленные российской компании дивиденды × 13 %

В случае когда полученные дивиденды учитывались в расчетах налога с начисленных российским компаниям дивидендов, той же статьей предусмотрена другая формула:

Налог к удержанию с дивидендов = Отношение начисленных российской компании дивидендов к общей сумме подлежащих распределению дивидендов × Разница между дивидендами к распределению и полученными дивидендами × 13 %

Отметим, что в расчетах налога с дивидендов российским компаниям не учитываются дивиденды иностранным компаниям, дивиденды нерезидентам России и полученные налоговым агентом дивиденды, облагаемые нулевой процентной ставкой (п. 5 ст. 275, пп. 1 п. 3 ст. 284 НК РФ).

Нулевая процентная ставка применяется, когда компания на момент решения о выплате дивидендов минимум 365 дней на праве собственности владеет не менее 50 % уставного капитала налогового агента или депозитарными расписками, дающими право получить по меньшей мере 50 % от выплачиваемых компанией дивидендов. При этом подтверждающие это право документы должны подаваться в налоговую службу и налоговому агенту (п. 3 ст. 284 НК РФ).

Если дивиденды получает иностранная компания, то используется ставка 15 %. Формулу для расчета налога на прибыль в данном случае смотрите в п. 6 ст. 275 НК РФ:

Налог к удержанию с дивидендов = Начисленные иностранной компании дивиденды × 15 %

Обратите внимание, что по международным соглашениям могут действовать более низкие процентные ставки. Чтобы не допустить ошибок, организациям следует проводить аудит расчетов налога на прибыль на предмет правильности отражения операций с дивидендами в бухгалтерском и налоговом учете.

Уплачивать налоги, согласно НК РФ обязаны всех налогоплательщики. Размер налога на прибыль определяется из той системы, которая используется в организации. Прежде чем приступить к расчету, предварительно следует определить налоговую базу, которая рассчитывается как доход минус расход. Сразу необходимо отметить, что некоторые доходы и расходы из них являются облагаемыми.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Данный налог относится к прямым и для его расчета следует руководствоваться ПБУ 18/02. Данное положение служит для связи НУ и БУ. Применение данного положения можно включить в настройках. Для этого перейдем в раздел “Главное” и далее выберем пункт “Учетная политика”.

Программа сама осуществляет расчет налога, когда происходит процедура закрытие месяца. За это отвечает одноименная обработка, расположенная в разделе программы “Операции”. На последнем этапе и будет произведен расчет налога.

Как правило, в большинстве случаев программа сама корректно осуществит расчет, но не исключены ситуации, когда могут возникать ошибки. Чтобы их проанализировать и в дальнейшем устранить имеется специальный для этого отчет, который носит название “Анализ учета по налогу на прибыль”. Находится он в разделе программы “Отчеты”.

Для отображения правильных данных необходимо произвести корректное закрытие месяцев, за которые будет формироваться наш отчет. При открытии будет отображен состав налоговой базы по нашему налогу. При помощи данной структуры есть возможность перейти к необходимому разделу.

Для поиска ошибок следует двигаться по схеме от начала к концу. И давайте для начала выполним анализ радела “Налог”. Для этого по нему необходимо щелкнуть мышкой.

Что касается бухгалтерского учета, то должно выполняться следующее равенство: БУ = НУ + ПР + ВР. Если имеются блоки, вокруг которых присутствует красная рамка, то скорее всего в них присутствует ошибка. В нашем случае цвет рамки зеленый. При наличии ошибок мы можем двигаться по блок-схемам и расшифровывать данные. Таким образом при переходе мы будем знать из чего состоит тот или иной блок с данными.

Если у вас есть вопросы по теме налог на прибыль в 1С, задайте их в комментариях под статьей, наши специалисты постараются ответить на них.

Возможны две основные причины, вследствие которых могут возникать ошибки. Это ошибки при занесении документов и некорректные операции, введенные вручную.

В том разделе, где есть ошибка проходим до самого нижнего уровня - это отчет по проводкам. В шапке активируем галочку “По документам” и переформируем отчет. В итоге мы увидим какие документы сформировали показатель. Также нажав на кнопку “Еще” и выбрав действие “Сформировать только ошибки” можно отобразить только те проводки, которые не прошли контроль.

При наличии ошибок исправляем некорректные первичные документы, перепроводим их и далее перезакрываем месяц. После чего снова возвращаемся к отчету и смотрим изменение результата.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Декларация по налогу на прибыль в 1С:ERP отражает доходы и расходы, принимаемые для расчета налоговой базы по налогу на прибыль.

Метод расчета налога на прибыль в соответствии с ПБУ 18 устанавливается в учетной политики организации значением настройки Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации»).

Рисунок 1 - Настройки учетной политики по выбору метода для расчета налога на прибыль

Для подтверждения расчета налоговой базы при формировании декларации по налогу на прибыль используются налоговые регистры раздел Регламентированный учет – Бухгалтерский и налоговый учет – Регистры налогового учета. Регистры налогового учета подразделяются на четыре группы:

- регистры учета хозяйственных операций – обобщение информации о фактах хозяйственной деятельности, которые приводят к возникновению объекта налогового учета;

- регистры сбора информации о наличии и движении объектов налогового учета;

- регистры промежуточных расчетов, выполняющих вспомогательную функцию;

- регистры формирования отчетных данных – обобщение информации о признанных доходах и расходах отчетного налогового периода, о расчете налоговой базы и расшифровке отдельных доходов и расходов в декларации по налогу на прибыль.

Рисунок 2 - Регистры налогового учета

Также на формирование налог на прибыль влияет настройка статей расходов. Для Статьи расходов на закладке Регламентированный учет и МФУ в группе реквизитов Классификация расходов для целей налогового учета и отражения в бух. отчетности задается параметр определения расходов текущего налогового периода Принимается к налоговому учету по налогу на прибыль.

Рисунок 3 - Настройка статей расходов

Не все расходы, отражаемые в бухгалтерском учете, принимаются к налоговому учету. Для отражения таких операций расходы в налоговом учете отражаются в составе постоянных или временных разниц.

При регистрации суммовых показателей бухгалтерского и налогового учета, постоянных и временных разниц соблюдается равенство: БУ = НУ + ПР + ВР, где БУ – бухгалтерский учет, НУ – налоговый учет, ПР – постоянная разница, ВР – временная разница.

Рисунок 4 - Показатели БУ, НУ, ПР и ВР в оборотно-сальдовой ведомости

На основании проводок, введенных первичными документами, сформированных постоянных, временных разниц, производится расчет налог на прибыль.

Начисление налога происходит при выполнении процедуры закрытие месяца, в результате которой выполняется регламентная операция Формирование финансового результата и формируется регламентный документ с типом операции Расчет налога на прибыль:

Рисунок 5 - Регламентная операция «Расчет налога на прибыль»

Результат расчета налога на прибыль подтверждается справками-расчетами Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты и используется при заполнении декларации по налогу на прибыль. Для оперативного выявления ошибок данных налогового учета и учета разниц в оценке активов и обязательств осуществляется при помощи отчета Анализ учета по налогу на прибыль (Раздел Регламентированный учет – Отчеты). Отчет применяется для организаций, по которым ведется учет постоянных и временных разниц при расчете налога на прибыль.

Каждый блок данной схемы может быть расшифрован в более детальную схему, из которой, в свою очередь, можно получить производный отчет с детализацией до первичного документа.

Рисунок 6 - Анализ учета по налогу на прибыль

Для формирования декларации необходимо перейти в раздел Регламентированный учет – 1С отчетность – Регламентированные отчеты.

Создаем декларацию по налогу на прибыль. Заполняем титульный лист, номер корректировки должен быть нулевым. При подаче уточненных деклараций номер корректировки будет увеличен. По кнопке Заполнить заполняются разделы декларации:

Рисунок 7 - Заполнение декларации по налогу на прибыль

В разделе 1.1 отражается сумма к уплате в разрезе бюджетов:

Рисунок 8 - Раздел 1.1 декларации по налогу на прибыль

На листе 02 отображается общая сумма доходов и расходов и расчет налога на прибыль и авансовых платежей:

Рисунок 9 - Заполнение листа 02 декларации по налогу на прибыль

Лист 02 В Приложение 1 листа 02 отображает более подробную расшифровку доходов, а в Приложение 02 – расшифровку расходов.

По многим строкам декларации можно увидеть более подробную детализацию. Для этого следует выбрать ячейку и нажать кнопку Расшифровать.

После того, как декларация была сдана, устанавливается статус Сдано.

Рисунок 10 - Работа с декларацией по налогу на прибыль

Вы можете взять 1С:ERP в аренду, включая обслуживание этой конфигурации.

Для большинства бухгалтеров расчёт налога на прибыль – совсем несложная задача: достаточно лишь нажать на кнопку «Закрытие месяца» в соответствующем разделе программы, и он посчитается автоматически. Но если мы не являемся объектом малого бизнеса, то, выполняя требования законодательства, должны вести учёт в соответствии с ПБУ 18/02, с применением временных (ВР) и постоянных (ПР) разниц в налоговом учёте (НУ), что существенно усложняет задачу.

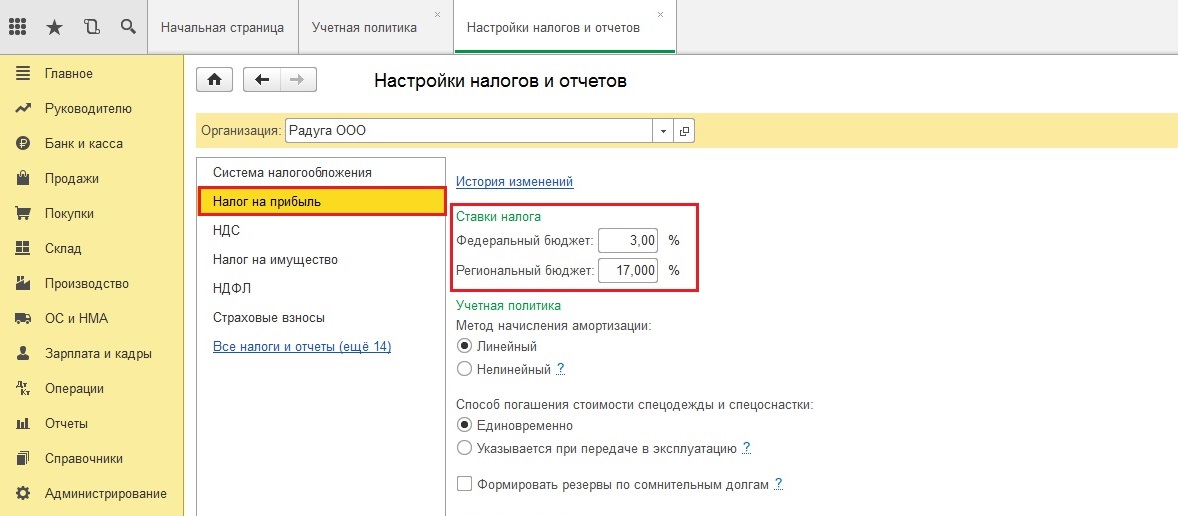

Рассмотрим первоначальную настройку программы 1С, ввод первичной документации для начисления налога на прибыль и сам расчёт. Возьмём для примера организацию ООО «Радуга», которая специализируется на производстве и реализации мебели.

Начальные настройки программы

Все настройки по налогу на прибыль компании заносятся по гиперссылкам «Учётная политика» (рис. 1) и «Налоги и отчёты» (рис. 2) в разделе «Главное». Обязательно устанавливаем галочку «Применяется ПБУ 18 „Учёт расчётов по налогу на прибыль организаций“», а также проверяем ставки налога на прибыль.

Формирование расхода

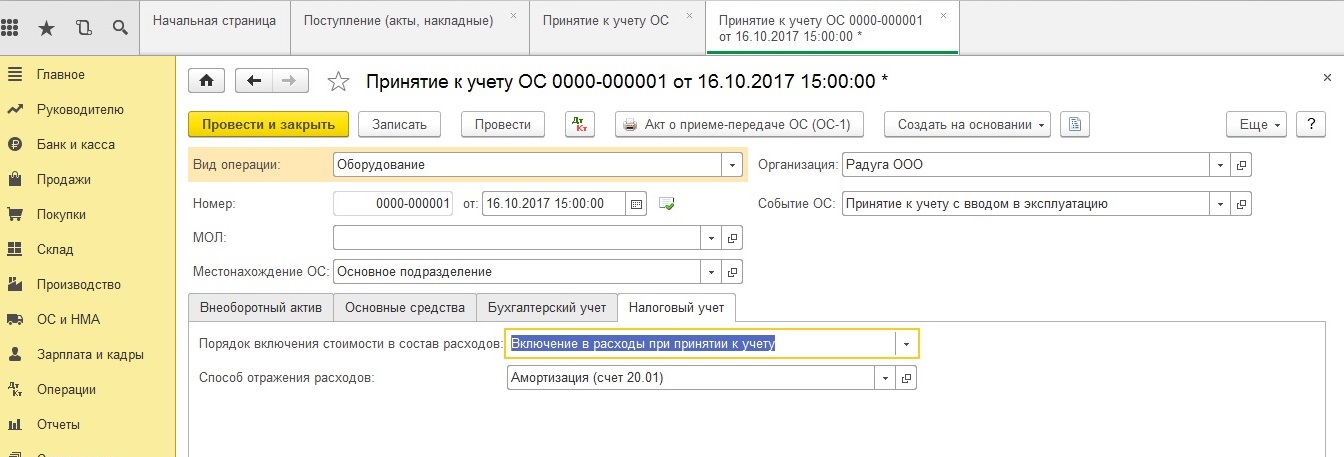

В нашем примере мы рассматриваем расчёт налога на прибыль за октябрь 2017 года. Чтобы сумма расхода по амортизации основного средства участвовала в нашем расчёте, нам потребуется купить и ввести в эксплуатацию объект в сентябре. При приятии объекта к учёту включаем в расходы всю его первоначальную стоимость по налоговому учёту (для уменьшения налога на прибыль). В программе есть два документа по приобретению основных средств на закладке ОС и НМА: 1. «Поступление основных средств» и 2. «Поступление оборудования». Чем они отличаются? Тем, что в первом случае документ формирует проводки и по покупке и по постановке на учёт объекта основных средств сразу. Он удобен тем пользователям, у которых не будет отличаться учёт по БУ и НУ. Мы же вносим сначала документ «Поступление оборудования», а затем «Принятие к учёту ОС» (рис. 3).

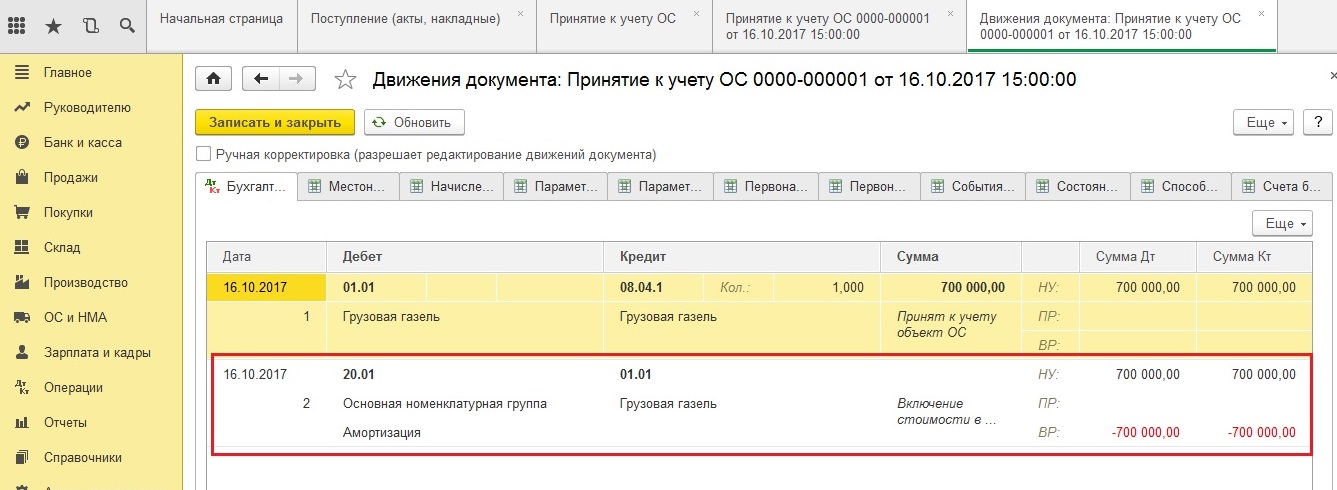

Если мы щёлкнем на кнопку Дт/Кт и посмотрим проводки, то увидим временную разницу по НУ в размере 700 000 руб (рис. 4), которая сразу списывается в расход по НУ на счёт 20.01.

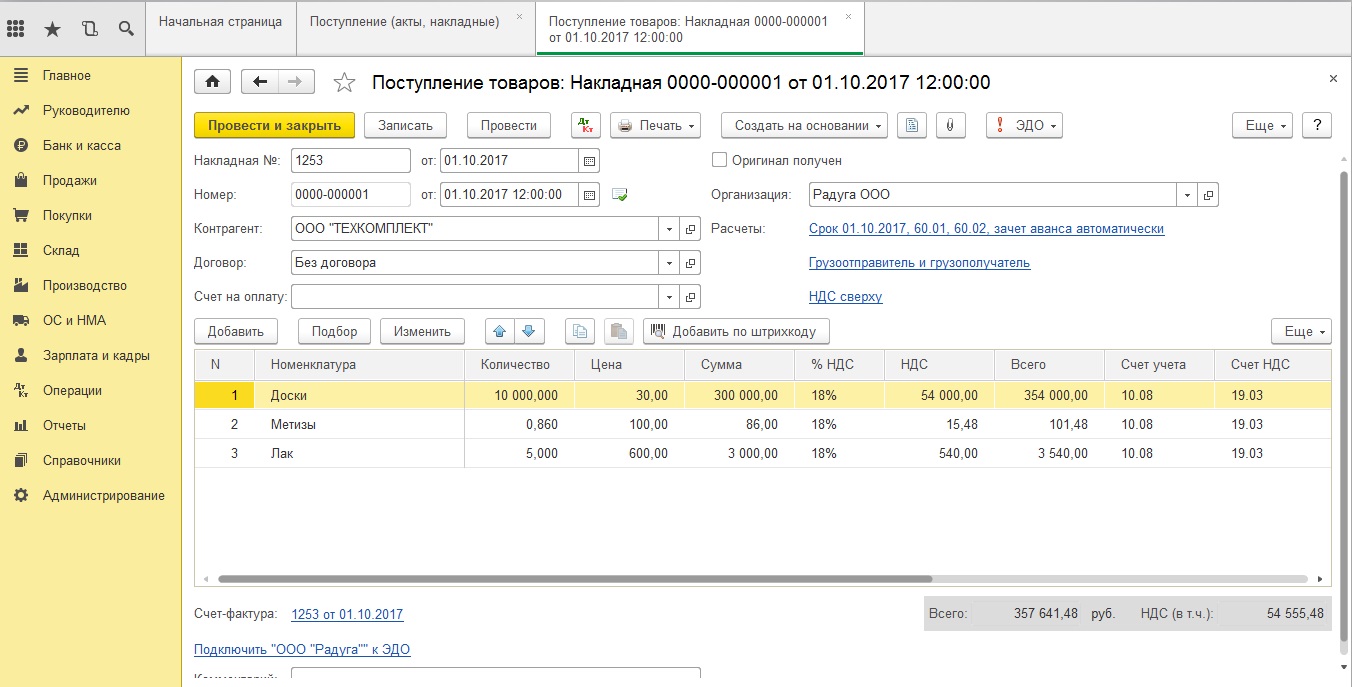

В процессе работы наша компания осуществляет затраты по закупке материала на производство мебели. Такая хозяйственная операция в программе отражается с помощью документа «Поступление (акт, накладная)» (рис. 5).

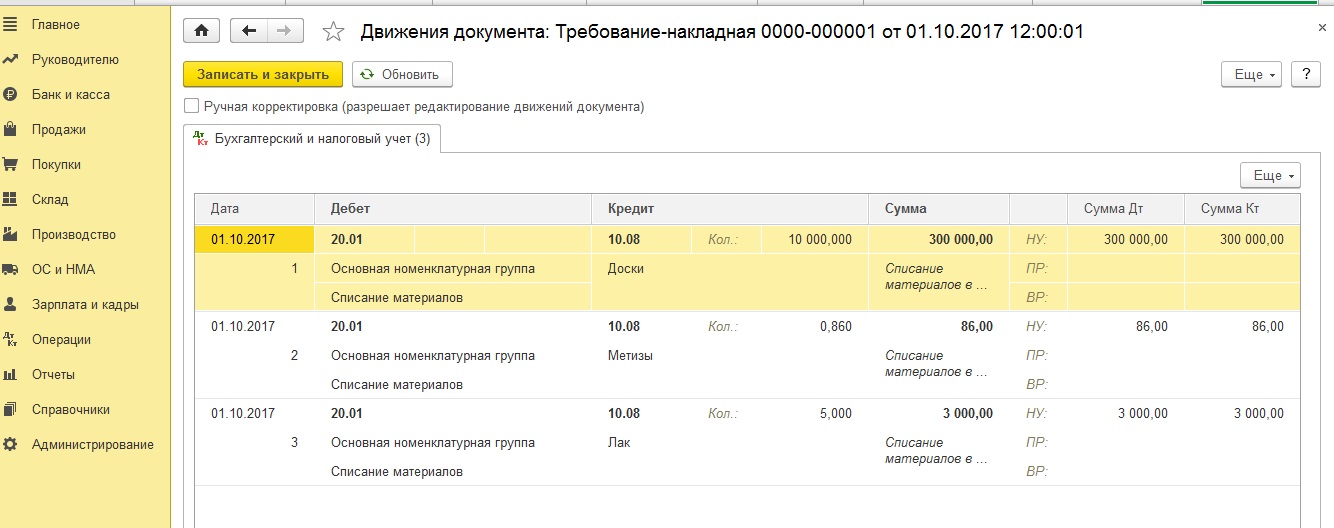

Спишем материал сразу в производство документом «Требование-Накладная» (рис. 6). Его можно создать здесь же, нажав на кнопку «Создать на основании».

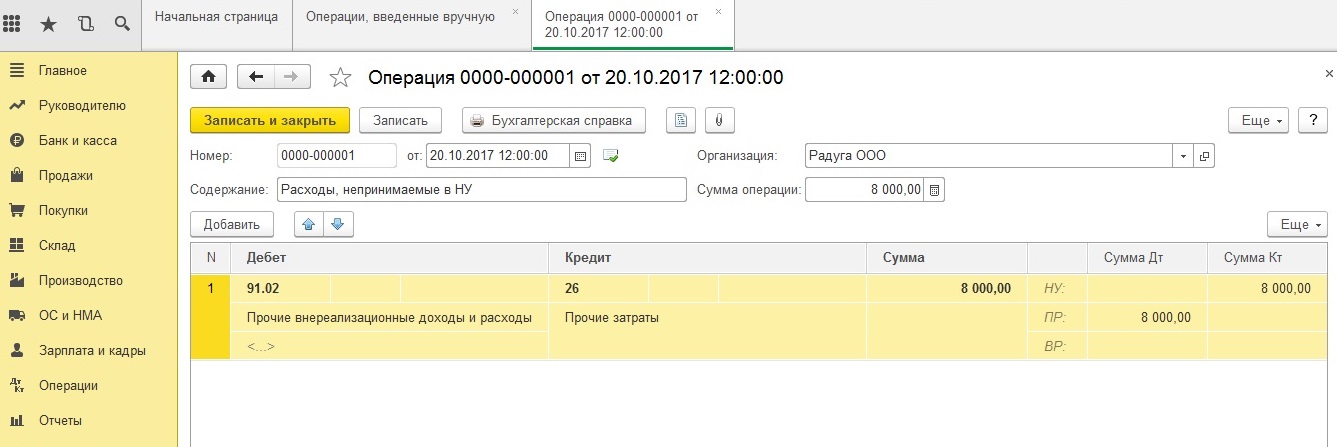

Следующим этапом нашей работы мы отразим расход, который никогда не будет принят к налоговому учёту. Нам поможет документ «Операция, введённая вручную» в разделе «Операции». Его особенность в том, что он оформляется полностью в ручном режиме. И обычно именно он служит причиной возникновения ошибок бухгалтеров при расчёте налога на прибыль. Здесь нужно всегда помнить важную формулу:

БУ = НУ + ВР + ПР

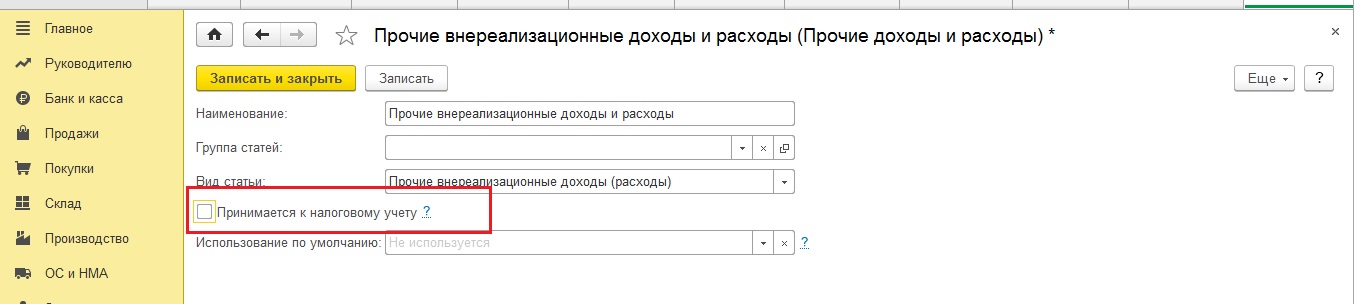

В нашем примере (рис. 7) у счёта 91.02 мы выбрали соответствующую статью расхода «Прочие внереализационные доходы и расходы» без флажка «Принимается к НУ» (рис. 8), образовалась постоянная разница по НУ.

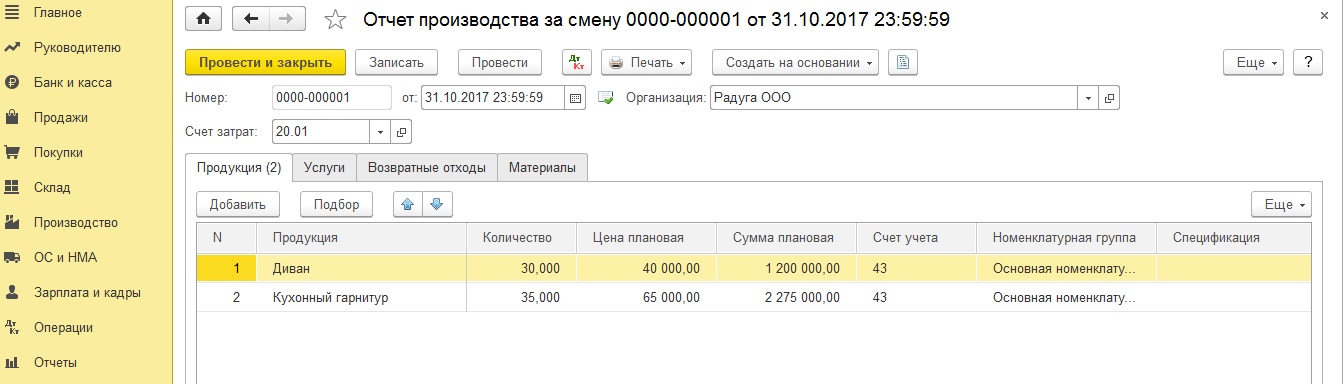

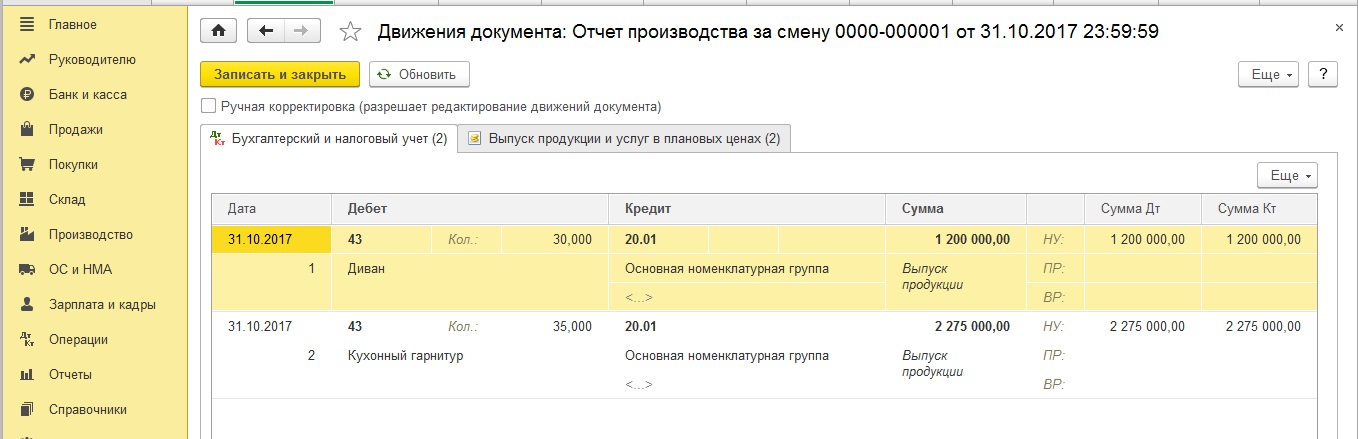

Обычно в конце месяца в программу заносится документ «Отчёт производства за смену». Он отражает выпуск готовой продукции и списание расходного материала. В нашем случае без него не обойтись (рис. 9).

Закладка «Материалы» остаётся пустой, так как мы уже списывали материал документом «Требование – накладная».

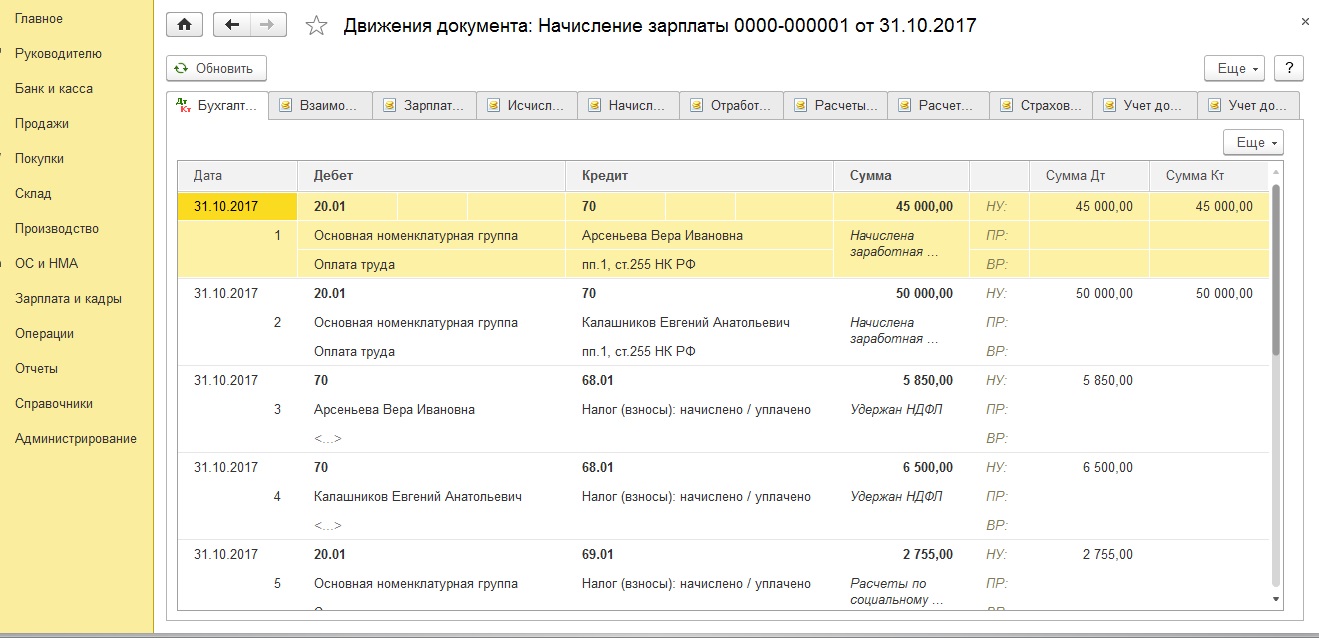

Далее рассчитаем заработную плату сотрудникам организации. Если в настройках зарплаты (раздел «Зарплата и кадры») установлено, что её «Учёт ведётся в этой программе» (как в нашем случае), то требуется создать документ «Начисление зарплаты» (рис. 11). В нём будет произведено начисление оплаты труда, НДФЛ и страховых взносов, а также эти операции будут разнесены по счетам бухгалтерского учёта.

Расходов мы произвели достаточно, перейдём к доходной части.

Формирование дохода

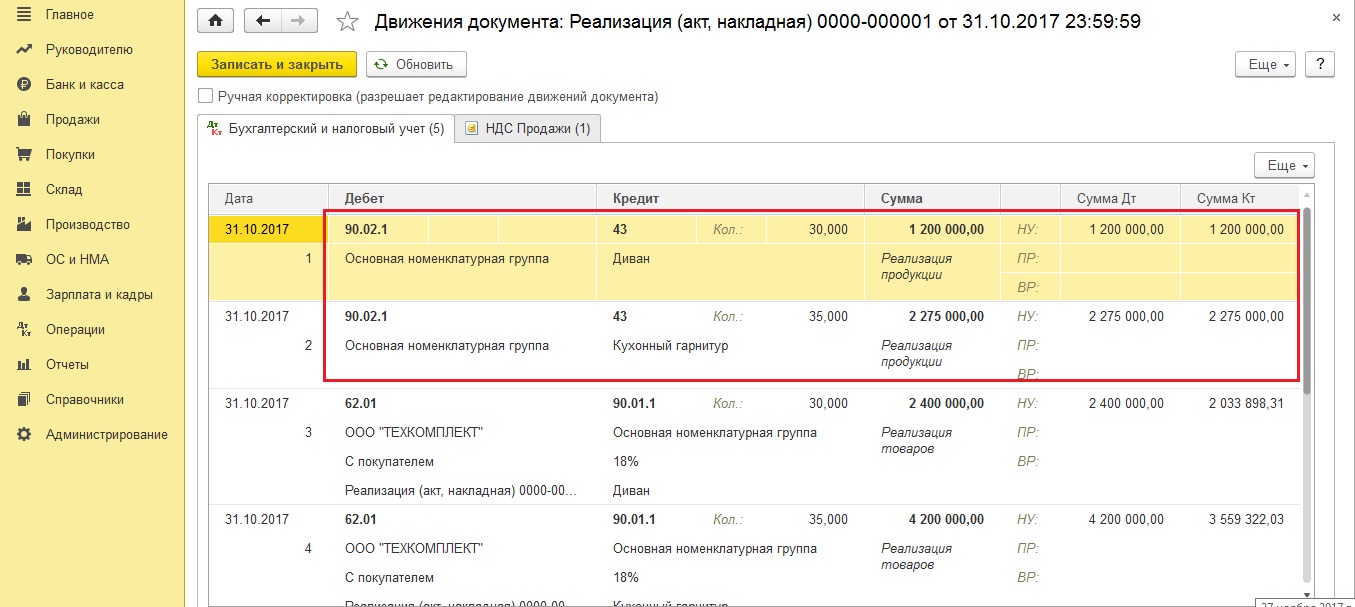

Нашу произведённую продукцию продадим покупателю документом «Реализация (акты, накладные)» (рис. 12).

В проводках по списанию себестоимости продукции обязательно должна быть заполнена графа «Сумма». Если реализация проходит с НДС, то программа делает ещё одну проводку по его начислению (рис. 13). Обратите внимание, сумма по НУ не заполняется.

Расчёт налога на прибыль

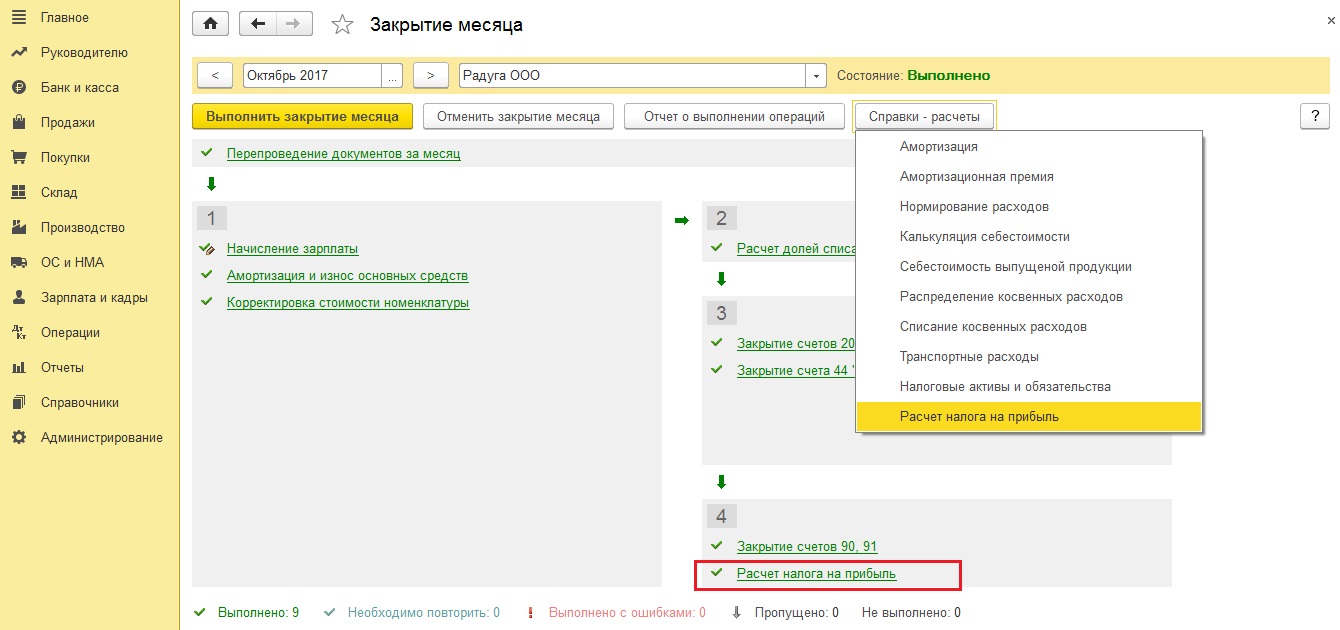

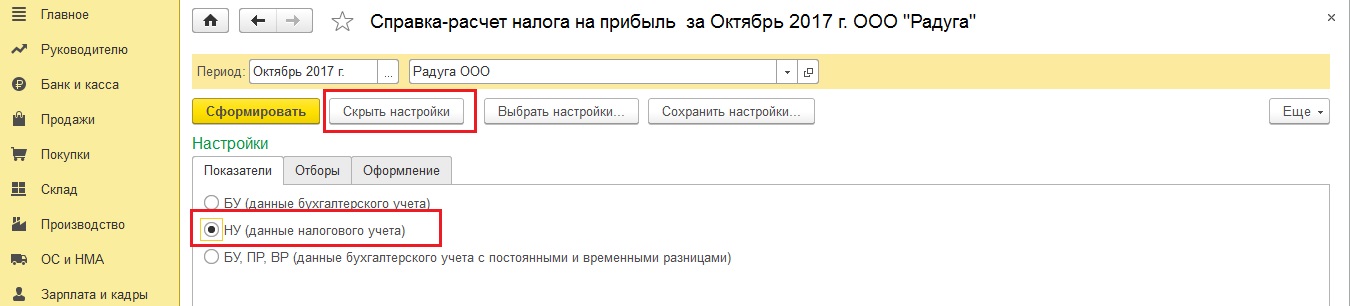

Когда вся первичная документация занесена, зарплата и налоги начислены, можно переходить к закрытию периода. Из раздела «Операции» переходим по гиперссылке «Закрытие месяца» (рис. 14) и нажимаем «Выполнить». С помощью этой команды программа перепроводит все документы текущего периода, а также выполняет расчёт амортизации, корректирует стоимость номенклатуры, закрывает 20 и 44, 90 и 91 счета и выполняет расчёт налога на прибыль. Нажав на гиперссылку «Расчёт налога на прибыль», можно увидеть проводки, а также сформировать «Справку-расчёт».

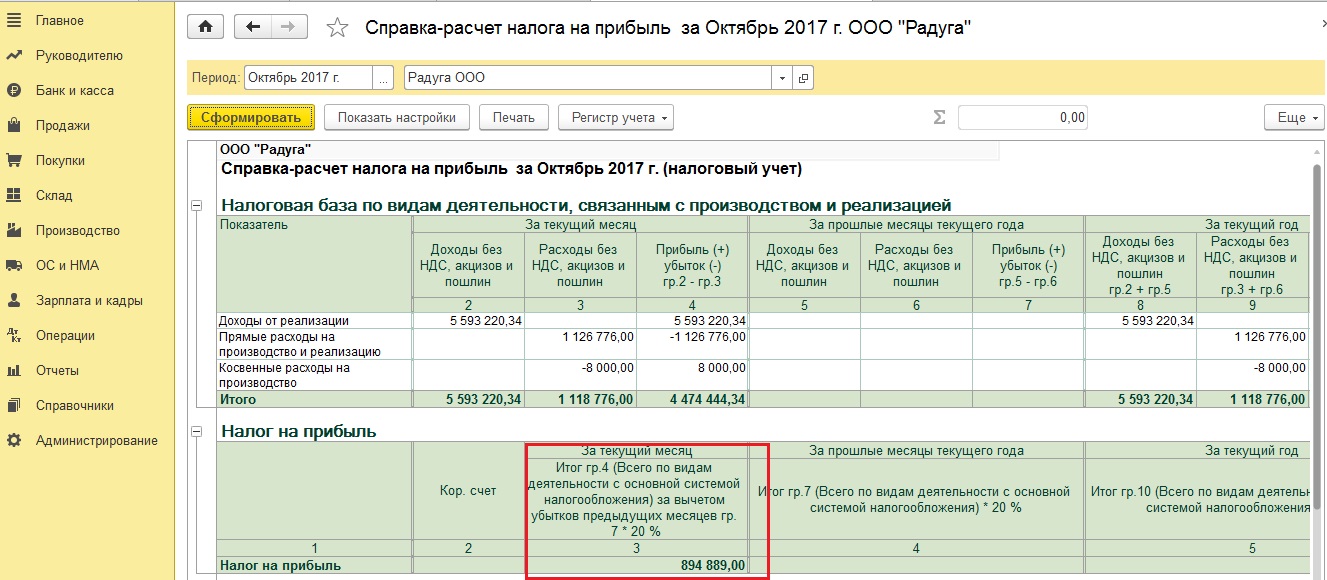

Обратите внимание: её нужно формировать по показателям налогового учёта (рис. 15).

Чем хороша эта справка: финансовый результат деятельности организации и налог на прибыль отображаются как нарастающим итогом с начала года, так и за текущий месяц (рис. 16).

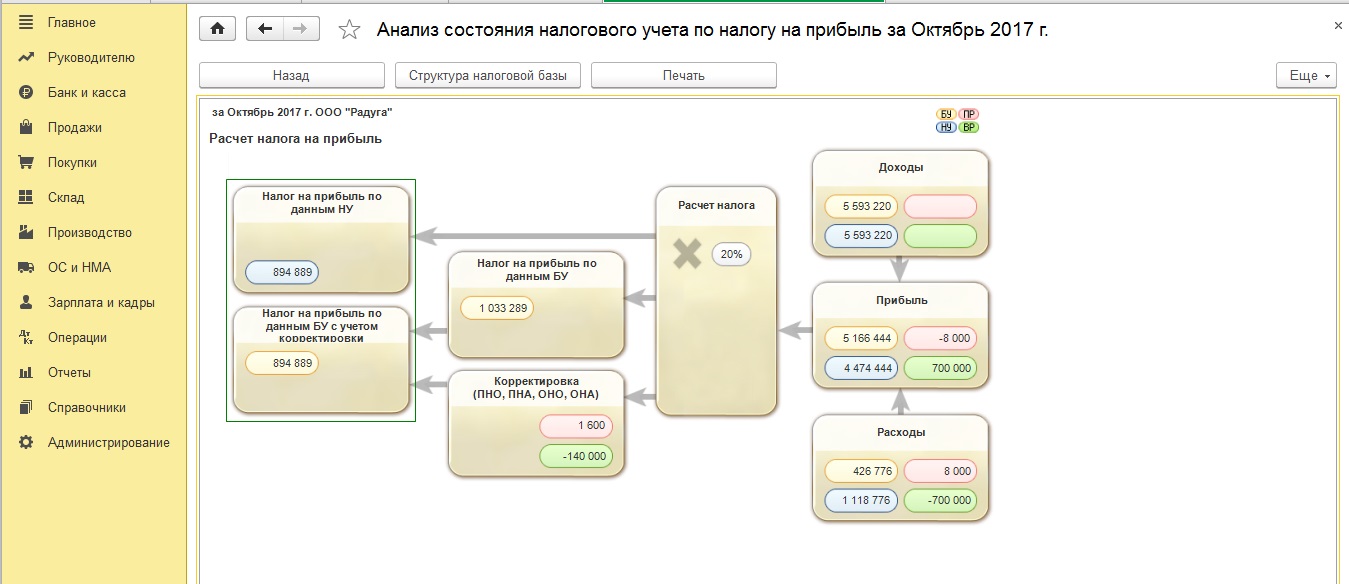

Проверка расчёта

Для анализа учёта по налогу на прибыль в программе существует одноимённый отчёт в разделе «Отчёты» (рис. 17).

И первое, на что необходимо обратить внимание, – это какого цвета рамка в левой части отчёта «Налог на прибыль по данным НУ и БУ». Зелёная рамка означает, что в учёте выполняется правило БУ = НУ + ПР + ВР. Расчёт налога выполнен верно. Если рамка красного цвета – разбирайтесь в причинах. Отчёт представляет собой блок-схему, поэтому вы достаточно легко найдёте ошибки, передвигаясь по блокам. В каждый из них можно заходить и разворачивать информацию по документам. Когда все ошибки найдены и устранены, перезакройте месяц и снова сформируйте отчёт. На втором этапе проверки вы должны увидеть зелёную рамку, значит налогооблагаемая база сложилась правильно.

Если у вас остались вопросы по расчёту налога на прибыль в 1С, с удовольствием проконсультируем вас бесплатно.

Желаем вам успешной работы и только зелёного цвета в жизни!

Читайте также: