Ставка земельного налога с учетом корректировки 2019 год

Опубликовано: 14.05.2024

Одним из налогов для юридических лиц является земельный налог. Он относится к местным сборам, поэтому сроки и ставки по нему устанавливаются региональными властями. Федеральным законодательством установлены лишь максимальные пределы суммы налога. Произошли ли изменения в 2021 году, узнаем из статьи ниже.

Законодательная база

Нормативным документом по земельному налогообложению является Глава 31 Налогового кодекса. В нем определены юридические лица, которые являются плательщиками сбора. Это все организации, у которых зарегистрировано право на земельные участки, находящиеся:

- в собственности;

- в бессрочном постоянном пользовании.

Не платят земельный налог организации:

- пользующиеся наделом по договору безвозмездного срочного пользования или аренды;

- в случае нахождения участка в перечне земель, не облагаемых налогом ст. 389 НК.

Помимо освобождения от налогообложения для юридических лиц устанавливаются льготы по земельному налогу. Они подразделяются на два уровня:

1. Федеральные льготы. Ряд организаций попадают под налоговые послабления, установленные статьей 395 НК. К таким относятся:

- учреждения уголовно-исполнительной системы;

- религиозные и судостроительные организации;

- общественные организации, где не менее 80% сотрудников являются инвалидами;

- организации народных художественных промыслов, занимающих производством народных изделий;

- земельные участки занимаемые людьми или общиной, которые относятся к коренным малочисленным народам Севера, Сибири и Дальнего Востока РФ;

- учреждения ФСИН России;

- компании входящие в фонд инновационного научно-технологического центра;

- компании, во владении которых находятся автомобильные дороги общего доступа.

2. Местные льготы. Все территориальные льготы устанавливаются нормативными актами муниципальных органов власти. Регионы вправе определять размер площади участка, с которого не будет исчисляться земельный налог.

Куда платить налог за землю для юридических лиц?

Уплата исчисленной суммы сбора производится юридическим лицом в налоговый орган по фактическому местонахождению участка земли. Организация может иметь несколько наделов в разных территориальных единицах. Тогда исчисление и уплата налога будет производиться следующим образом:

- по каждому участку по ставкам, принятым конкретным муниципальным органом;

- уплата в муниципалитет по месту нахождения каждого из участков.

Ставка налога

Поскольку земельный налог зачисляется в местный бюджет, властями соответствующих образований устанавливаются его ставки. Они закрепляются нормативно-правовыми актами и не противоречат налоговому законодательству. В частности, ставки сбора не должны превышать максимальные пределы, устанавливаемые юридическим лицам статьей 394 НК. Ставка налога не должна быть более:

| Налоговая ставка | Категории земель |

|---|---|

| 0,3 % | ИЖС, ЛПХ, а также садоводства, огородничества, животноводства и дачного хозяйства. |

| Земли сельхозназначения. | |

| Участки, используемые для таможенных нужд, а также обеспечения обороны и безопасности. | |

| 1,5 % | Все участки, не отнесенные к категориям выше. |

Ставку налога можно уточнить также при помощи электронных сервисов. Для этого на сайте Федеральной налоговой службы имеется справочный раздел по ставкам и льготам имущественных налогов.

Как посмотреть? Пошаговая инструкция:

Если в вашем регионе не установлена налоговая ставка, то используйте федеральную (см. выше в таблице).

Расчет земельного налога + калькулятор

Формула расчета земельного налога установлена п.1 ст.396 НК и представляет собой результат применения налоговой ставки к кадастровой стоимости участка земли.

Квартальный платеж рассчитывается в случае установления такого порядка по следующей формуле:

Кадастровая стоимость участка для расчета годовой суммы сбора принимается на 1 января года, по которому производится его исчисление (01.01.2021 год). Организации самостоятельно определяют налоговую базу для исчисления налога.

Ранее мы уже подробно писали, о том как узнать стоимость земельного участка по кадастровому номеру. Чтобы подкрепить ее документально, можно заказать выписку из ЕГРН.

Принадлежность участка земли, которым владеет юридическое лицо, к категории, где установлено налогообложение по указанным ставкам, можно уточнить по выписке из ЕГРН либо документам о праве собственности.

Исчисляется и уплачивается в бюджет налог ежегодно разово или авансовыми платежами. Во втором случае это должно быть отражено в нормативно-правовых актах органов власти муниципалитета по месту нахождения участка и итоговая сумма к уплате станет разницей между годовым налогом и уже внесенным авансам.

Юридическому лицу на правах собственности принадлежит участок земли под автомобильной стоянкой. Кадастровая стоимость его определена на 1 января 2019 года в размере 35 млн.рублей. Налоговая ставка установлена территориальными властями в размере 0,2 %.

Годовая сумма налога составит:

35 млн. рублей × 0,2% = 70 000 рублей.

Организацией произведены авансовые платежи за 1, 2, 3 кварталы 2019 года в сумме 17 500 рублей ежеквартально.

В итоге на конец года организации необходимо доплатить в бюджет:

70000 – (17 500 × 3) = 17 500 рублей.

Подсчет не полного года и месяца. Если организация владела участком земли не полный календарный год, то расчет налога производится пропорционально количеству месяцев фактического владения. Тогда для исчисления сбора его полная сумма делится на 12 месяцев и умножается на полученное количество месяцев. При этом следует учитывать, что за полный месяц берется период владения, исходя из следующих условий:

- приобретение участка до 15 числа текущего месяца устанавливает этот месяц полным для расчета налога;

- месяц приобретения права после 15 числа не включается в формулу расчета.

Аналогично применяется подсчет месяцев, если право на землю утрачено.

Как уменьшить налог на землю для юридического лица?

При изменении кадастровой стоимости земли в течение календарного периода организация вправе уменьшить налог. Однако, будет принята во внимание причина снижения стоимости, которую необходимо документально разъяснить органам ИФНС.

Причина 1. Снижение стоимости произошло по судебному решению

Снизить налог возможно только после того, как решение будет вынесено, вступит в законную силу и информация будет внесена в ЕГРН. Тогда организация сможет пересчитать сбор с начала года по основаниям аб.6 п.1 ст.391 НК, когда было подано заявление о пересмотре кадастровой стоимости.

Прежде, чем подавать заявление в налоговую инспекцию, необходимо запросить выписку из ЕГРН и убедиться в том, что стоимость снижена.

Организация может снизить арендные платежи в случае, когда земля передана по договору аренды и земельный налог является компенсацией собственнику. При изменении стоимости участка снижается сумма сбора и дает право откорректировать размер арендной платы.

При этом перед обращением в суд за снижением кадастровой стоимости необходимо заручиться письменным согласием на это от собственника земли. Договор об аренде можно переподписать в новой редакции или составить дополнительное соглашение к текущему.

Причина 2. Обнаружены ошибки в ЕГРН и стоимость земли снижена после их исправления

К земельному участку могла применяться завышенная стоимость вследствие ошибок технического или иного характера. После их исправления и отражения в ЕГРН новых сведений организация вправе обратиться в налоговые органы с декларациями, уточняющими сумму налога за все периоды, когда действовала ошибочная стоимость земли. Эта норма закреплена абз.5 п.1 ст. 391 НК).

К декларациям следует приложить пояснения, а также копии выписок из ЕГРН. Налоговая инспекция в рамках межведомственного взаимодействия уточнит в Росреестре причины расхождений и сверит полученные данные с декларациями, представленными организацией.

Причина 3. Стоимость земли изменилась по инициативе местной власти

При обнаружении недостоверных сведений территориальный орган власти вправе уточнить кадастровую оценку земли. Ее снижение дает возможность компании откорректировать земельный налог.

Здесь следует иметь на руках документ, содержащий дату действия новой оценочной стоимости. Только от нее возможно отталкиваться при подаче пояснения в налоговый орган. Снизить налог за предыдущие периоды организация сможет только при указании соответствующей даты.

Сроки уплаты

Сумма земельного налога вносится организацией в бюджет в сроки, установленные нормативными актами территориальной власти, но не ранее даты представления декларации по годовым итогам. Сроки можно уточнить, обратившись к электронному сервису ФНС.

При попадании срока на нерабочий день он переносится на ближайший рабочий и перечисление земельного сбора в эту дату не станет ошибкой, влекущей применение штрафных санкций.

Если местными властями установлен поквартальный (авансовый) режим уплаты земельного налога, то порядок и сроки прописываются в соответствующих нормативных документах. Как правило, крайним сроком уплаты сбора устанавливается последний день месяца, идущего следом за отчетным кварталом.

Для примера рассмотрим сроки уплаты аванса, установленные Законом г. Москвы от 24.11.2004 № 74.

| Период уплаты земельного налога | Срок уплаты налога для юр. лиц |

|---|---|

| 1 квартал 2020 | 30.04.2020 |

| 2 квартал 2020 | 31.07.2020 |

| 3 квартал 2020 | 31.10.2020 |

| за 2020 год | 03.02.2021 |

Чем грозит нарушение сроков уплаты?

Соблюдение сроков уплаты налогов является обязанностью организаций. В случае нарушения, когда юридическое лицо допустило просрочку платежа, налоговый орган вправе взыскать с него пени. Они начисляются в соответствии со статьей 75 НК за каждый календарный день, превышающий установленный срок.

По итогам года налоговая инспекция с нерадивой организации взыщет штраф по ст.122 НК, подлежащего к уплате в бюджет. Размер его составляет:

- 20% от суммы налога при неумышленном ошибке;

- 40% от суммы налога при умышленном ошибке.

Остались вопросы? Узнайте, как решить именно Вашу проблему! Напишите прямо сейчас нашему консультанту онлайн. Или звоните нам по телефонам:

2020 год принес существенные изменения, которые коснулись плательщиков земельного налога. Главной новостью стала отмена предоставления налоговых деклараций, начиная с отчетного периода 2020 г. Отчет, который организации сдают в текущем году за период 2019 г. – последний.

Земельный налог 2020: когда нужно отчитаться за прошлый год

В текущем году необходимо отчитаться по земельному налогу следующим организациям (п.1 ст.388 НК РФ):

- имеющим земельный участок в собственности (на балансе);

- если участок находится в бессрочном пользовании.

Нет обязанности подавать декларацию организациям, если участки;

- получены в пользование по договору аренды;

- находятся на праве безвозмездного пользования.

По итогам 2019 г. организации обязаны самостоятельно рассчитать земельный налог для юридических лиц, а также подать декларацию в ИФНС. В качестве налоговой базы принимается кадастровая стоимость участка, числящаяся в Росреестре по состоянию на 01.01.2020 г. Уточнить стоимость можно:

- зайдя на официальный сайт Росреестра (сервис «Публичная кадастровая карта»);

- заказав выписку из ЕГРН на сайте Росреестра, либо в офисе ведомства, а также через МФЦ.

Если организация пользуется налоговыми льготами по земельному налогу, установленными ст.395 НК РФ, то из кадастровой стоимости вычитается сумма льготы, и остаток умножается на ставку налога.

Размер ставок устанавливается местными органами власти, с учетом верхней границы, регламентируемой ст.394 НК РФ. Для уточнения ставки, действующей в конкретном регионе, плательщикам необходимо обратиться в свою ИФНС. Это поможет избежать переплаты по налогу. Применять ставки, указанные в ст.394 НК РФ можно только в том случае, если на местном уровне ставки не были введены. Аналогично и со льготами: их точный перечень, применимый на территории субъекта, а также список подтверждающих документов необходимо уточнять в местной налоговой инспекции или на ее сайте.

Поскольку ставки и размер льгот – фиксированные величины, то для уменьшения суммы земельного налога в 2020 году к уплате организация может попытаться снизить кадастровую стоимость. Сделать это можно в следующих случаях:

- при изменении качественных и количественных характеристик участка (изменение площади или присвоенной категории земель);

- если в данных Росреестра содержатся ошибочные сведения;

- по решению суда.

За 2019 год заплатить земельный налог для юридических лиц надо не позднее 01.02.2020 г. Но поскольку дата выпадает на выходной день, срок переносится на 03.02.2020 г. Это самый ранний срок, когда муниципалитет может требовать внесения платы за землю. Но на местном уровне могут устанавливаться и более поздние даты, а также периодичность уплаты (квартальные авансы или единый годовой платеж). Это также уточняется в местной ИФНС.

Уплачивается налог по месту нахождения участка, вне зависимости от того, где зарегистрировано юридическое лицо-собственник. Если участок относится к разным муниципальным образованиям, платеж распределяется пропорционально площади, относящейся к каждому из них. Соответственно, внести платеж придется несколькими платежными поручениями в разные ИФНС.

Изменения по земельному налогу с 2020 года

В связи с поправками в НК РФ, земельный налог 2020 для юридических лиц будет иметь новый порядок начисления и уплаты. Такое решение о земельном налоге на 2020 год приняли законодатели, утвердив изменения законом № 325-ФЗ от 29.09.2019 г. и № 63-ФЗ от 15.04.2019.

Основные изменения относительно налогового периода 2020 г. следующие:

- с отчета за 2020 г. отменяется обязанность юрлиц по подаче декларации (последний отчет подается за 2019 г.);

- юрлица самостоятельно рассчитывают и уплачивают налог на землю и авансы по нему в установленные сроки. По истечении налогового периода и срока уплаты ИФНС будет направлять юрлицам сообщения об исчисленном налоге (с указанием облагаемых объектов, базы, ставки, суммы налога). Налог будет рассчитываться на основании имеющихся у ведомства данных из ЕГРН. При наличии расхождений, в течение 10 дней налогоплательщик вправе представить доказательства правильного исчисления и уплаты налога (письмо Минфина РФ № 03-05-05-02/44672 от 19.06.2019 г.);

- вводится заявительный порядок получения льгот по земельному налогу организациями. Заявление на льготу подается по форме, утв. Приказом ФНС от 25.07.2019 № ММВ-7-21/377. ИФНС в ответ направят уведомление о подтверждении льготы или отказе в ней.

- запрещено применение ставки 0,3% к участкам по ИЖС, используемым в предпринимательской деятельности (пп. 1 п.1 ст.394 НК РФ);

- ставки налога для г. Москвы теперь нельзя дифференцировать в зависимости от расположения участка - в отношении муниципальных образований, включенных в состав территории г. Москвы при изменении границ, если земельный налог уплачивается в бюджет таких образований (п. 2 ст. 394 НК РФ).

Таким образом, для юридических лиц, начиная с отчетности за 2020 г., будет действовать схема, схожая с той, которая сейчас применяется в отношении физлиц. Юридические лица не должны будут подавать декларацию по земельному налогу, но обязанность по расчету налога за ними сохраняется.

С 01.01.2021 г. отменяется право муниципалитетов на установление местных сроков для уплаты налога – вводятся единые федеральные сроки.

Если сегодня самый ранний срок уплаты налога за 2019 г. установлен 01.02.2020 г. (с учетом выходных дней – 03.02.2020 г.), то в 2021 году сроки уплаты налога на землю будут следующими (п. 68 ст.2 закона № 325-ФЗ):

- налог за 2020 год – не позднее 01.03.2021 г.;

- авансовые платежи перечисляются не позже последнего дня месяца, следующего за отчетным периодом:

- за 1-й квартал 2021 г.- не позднее 30.04.2021 г.;

- за 2-й квартал – не позже 02.08.2021 г. (перенос в связи с выходными);

- за 3-й квартал – не позднее 01.11.2021 г. (перенос в связи с выходными)

Сумма квартальных авансовых платежей (если их наличие предусмотрено местным законодательством) будет по-прежнему рассчитываться как ¼ от общей годовой суммы. За год сумма уплачивается за минусом ранее внесенных квартальных платежей.

Что касается земель сельхозназначения, то усиливается контроль за их целевым использованием. При выявлении нарушений инспекторы земельного контроля будут передавать сведения в ИФНС - такие участки будут облагаться по повышенной ставке.

КБК для юрлиц по земельному налогу в 2020 г. остались без изменений.

Таким образом, из послаблений для юрлиц можно отметить только отмену обязанности по сдаче декларации по земельному налогу, начиная с отчетности за 2020 г. Расчет суммы налога по-прежнему необходимо будет делать самостоятельно. Уведомления, которые ИФНС будет высылать организациям по аналогии с физлицами, носят, по большей части, информационный характер. Организации необходимо будет сверить свои расчеты с суммой, указанной в налоговом уведомлении. Для корректности данных организациям нужно уведомлять ИФНС о неучтенных объектах обложения.

Кто должен платить налог на землю

Законодательством установлена обязанность для перечня физических лиц заплатить такой налог согласно соответствующей норме права.

Такими лицами могут быть:

- непосредственный владелец участка земли, оформивший право на недвижимый объект,

- лицо, которое имеет право на бессрочное владение участком земли,

- граждане, которые являются наследниками.

Обратите внимание! Не распространяется обязанность по внесению налога на землю на граждан, которые получили землю от владельца на безвозмездной основе, а также заключившие договор аренды с собственником.

Если владельцем участка земли является несовершеннолетний гражданин, то за него налоговые платежи обязаны вносить законные представители – родители, опекун, органы опеки и попечительства и другие. Региональные органы власти могут установить для такой категории лиц особый механизм начисления налоговых платежей.

Как исчисляется налоговая база

Объектом налогообложения будет считаться любой участок земли на территории Российской Федерации кроме следующих разновидностей (статья 389 Налогового кодекса):

- территории вокруг многоквартирных домов,

- объекты особого назначения (территории, которые признаны культурным наследием государства, заповедники, участки на берегах водных объектов, ограниченные в обороте земель и др.).

Налоговая база, то есть сумма, на основании которой подсчитывается ежегодный платеж, соответствует кадастровой стоимости объекта. С 1 января 2019 года она стала равняться полной стоимости участка, которая зафиксирована в ЕГРН.

Налог на имущество физических лиц в 2019 году.

Изменения с 2019 года

Еще в 2014 году начал использоваться новый механизм подсчета стоимости объектов при оплате налоговых отчислений. Если прежде использовался балансовый (инвентаризационный) механизм оценки, который подсчитывал итоговую сумму налога намного меньше рыночной цены, то в последние пару лет используется кадастровая оценка, которая приближена к рыночной.

Однако переход к новому алгоритму налогообложения был произведен постепенно: повышение налогового платежа осуществляется в течение пяти лет, причем каждый год ставка увеличивается на 20%.

С 1 января 2019 года земельный налог будет рассчитываться по полной кадастровой стоимости. Такая новация установлена Федеральным законом от 03.08.2018 N 334-ФЗ.

Выплата налога за каждый год производится в следующем порядке. До 1 декабря 2019 года граждане перечислили платежи за 2018 год, где стоимость объекта оценена в размере 80% от реальной, а в 2020 году предстоит платить за 2019 год без понижающего коэффициента – то есть сумма будет равняться 100% стоимости.

Посмотрите видео. Налоги 2019, какие отменили, рост зарплат, НДС 20% и регистрация ИП и ООО:

Ставка земельного налога с 1 января

Процентная ставка, согласно которой высчитывается сумма ежегодных начислений, определяется в соответствии со статьей 394 Налогового кодекса.

В этой части новых параметров зафиксировано не было, налоговый платеж в 2019 году составит 0,3% от стоимости земель следующего назначения:

- для ведения сельхоз работ,

- для личных садовых хозяйств (дач), для иного личного применения (разведение представителей животного мира, сооружение строений и др.),

- для индивидуального жилищного строительства и возведения иных объектов коммунального хозяйства,

- для ограниченных в обороте земель для государственной безопасности.

Важно! Остальные разновидности земельных объектов подлежат обложению по ставке 1,5%.

Следует обратить внимание, что вышеназванные ставки не являются строго очерченными и могут быть изменены властными структурами субъекта Федерации, но лишь в сторону уменьшения.

Различия в исчислении могут быть вызваны категорией объекта, его местонахождением, инфраструктурой территории и иными факторами.

Как правило, налоговая ставка уменьшается для земель, которые находятся в удалении от мегаполисов. Если же региональные власти не зафиксировали процентное соотношение, налог подсчитывается в общем порядке.

Экологический налог: изменения в Налоговом кодексе РФ с 2019 года.

Как оплатить налоги без квитанции, читайте тут.

Как заполнить заявление о зачете суммы излишне уплаченного налога, читайте по ссылке: https://novocom.org/dokumenty/zayavleniya/obrazec-zapolneniya-zayavleniya-o-zachete-summy-izlishne-uplachennogo-naloga.html

Как рассчитать размер налога для физического лица

Чтобы проверить правильность подсчета размера причитающейся к оплате суммы, которая была подсчитана Налоговой Инспекцией, можно применить следующую общую формулу: НБ*НС = земельный налог, где

- НБ – налоговая база,

- НС – ставка налога.

Налоговые ставки определяются региональными органами власти. Причем они должны учитывать категорию, к которой относится конкретный участок земли.

Размер ставки не может быть больше:

- 0,3% – для территорий, предназначенных для сельского хозяйства, участков с находящимися на них подсобными хозяйствами, садоводствами, дачами, а также земель с расположенными на них объектами жилищного фонда и инженерных инфраструктурных объектов ЖКХ,

- 1,5% – для других участков.

Размер налоговой ставки меняется в зависимости от следующих факторов:

- категория земель (сельскохозяйственные угодья, территория населенных пунктов с расположенными на ней инфраструктурными и оборонными объектами, земли с находящимися на них охраняемыми объектами, территории водного или лесного фондов),

- разрешение на использование земли,

- местонахождение участка относительно населенных пунктов. Например, земли, входящие в территорию города Москвы по итогам изменения его границ, облагаются земельным налогом, отнесенным к источникам бюджетных доходов этого муниципального образования. Если местные органы власти не издали нормативный акт, который регулирует величину ставок налогообложения, то для этого используются стандартные ставки 0,3% и 1,5% для соответствующих территорий.

Списание долгов по налогам на землю, имущество и транспорт с населения в 2019 году.

Формула подсчета может также иметь такой вид: Налоговая база*Д*Налоговая ставка*КВ = земельный налог, где

- Д – величина долевого участия в праве на участок,

- КВ – коэффициент владения участком.

Последний показатель должен быть взят в расчет, если в течение двенадцати месяцев участок был продан или приобретен, и используется для учета числа полных месяцев обладания участком.

Подсчитать сумму, которую предстоит заплатить, можно в интернете на сайте Налоговой Инспекции. Для этого нужно узнать кадастровую цену участка и его площадь, а также указать иные необходимые характеристики (к примеру, величину полагающейся льготы).

Как уменьшить размер налога на участок

Вполне возможно, что налог на землю в 2019 году будет меньше из-за переоценки кадастровой стоимости. Такое развитие событий вполне прогнозируемо, так как во многих регионах оценочные мероприятия осуществлялись более пяти лет назад, и нужно обновить эти сведения.

Из-за того что рынок недвижимости с 2013 года «упал», в особенности в отношении участков земли, новая кадастровая цена, по всей видимости, будет ниже, а в связи с этим преобразится и налог. Тем не менее, может быть, что такой механизм будет актуален лишь для территории столичного региона и других «богатых» местностей.

Помимо этого, с 2019 года будет осуществлено реформирование самого механизма кадастровой оценки. Прежде таким видом деятельности занималось множество частных организаций, и урегулировать единый подход не получалось.

Учтите! Теперь же государство хочет передать эти полномочия государственному бюро «Центр кадастровой оценки». Предполагается, что это поспособствует систематизации и «выравниванию» стоимостных показателей.

Если гражданин посчитает, что оценка его объекта явно завышена, он вправе обратиться в Росреестр за переоценкой имущества. До 2019 года можно сумму было обжаловать в рамках нынешнего и прежнего налогового периода, но с 1 января текущего года такая переоценка прекратит иметь обратную силу (Федеральный закон от 03.08.2018 N 334-ФЗ).

После 2019 года новые параметры будут влиять лишь на следующие месяцы и годы, перерасчета и возврата за неверно начисленные платежи не будет.

Какие нужны документы

Кроме того, гражданин вправе обратиться сразу в судебную инстанцию с иском об оценке участка без запроса в Государственный кадастр недвижимости.

При обращении в ГКН и судебную инстанцию нужно подготовить следующие документы:

- документы, которые подтверждают право обладания объектом,

- документ, доказывающий принадлежность участка к определенной категории земель,

- справка, которая подтверждает произведенную оценку стоимости,

- технический паспорт и межевой план участка,

- квитанция, подтверждающая факт уплаты пошлины (в судебный орган).

Большая часть обращений о пересмотре кадастровой оценки завершается в пользу владельцев.

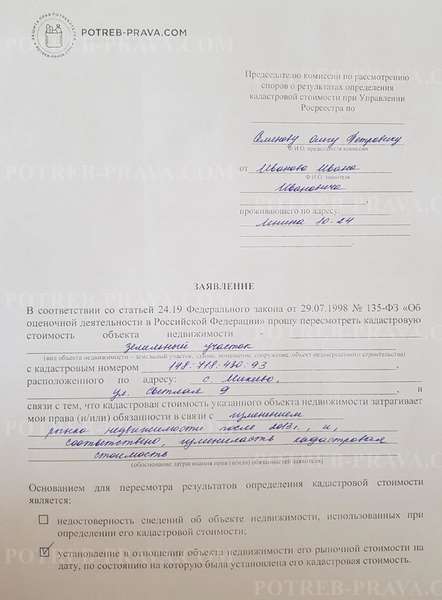

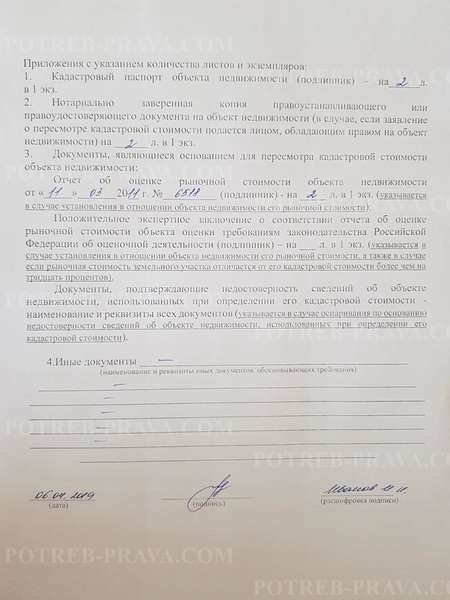

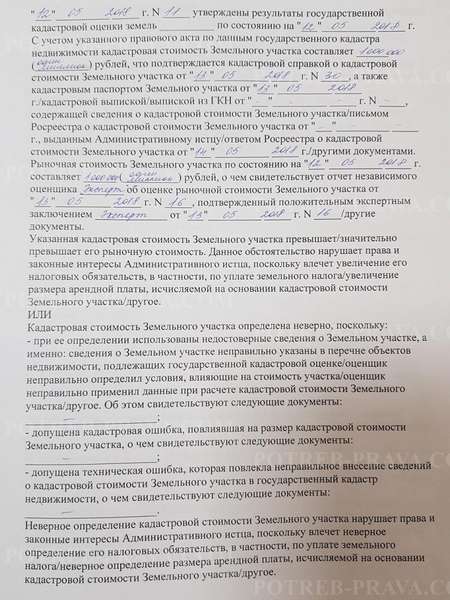

ВНИМАНИЕ! Посмотрите заполненный образец заявления о пересмотре кадастровой стоимости земельного участка:

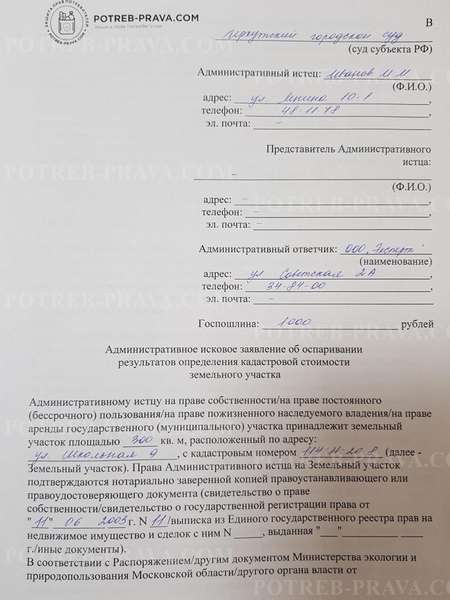

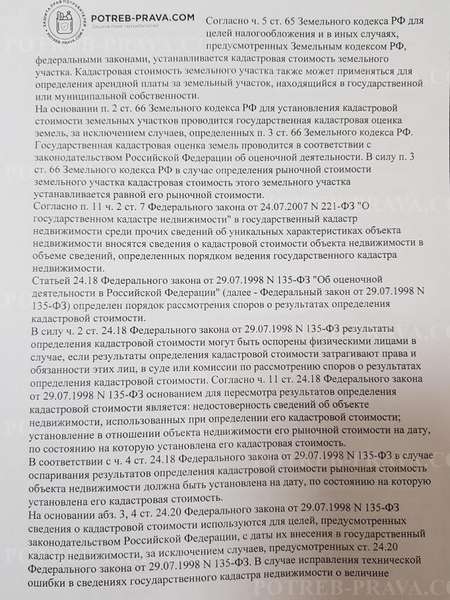

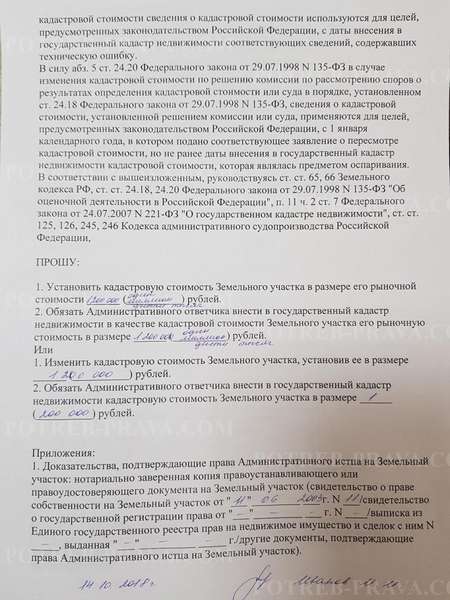

ВНИМАНИЕ! Посмотрите заполненный образец искового заявления об оспаривании результатов определения кадастровой стоимости:

Кто будет платить налог на землю в двойном размере

Чтобы уклониться от налогового «бремени», некоторые собственники участков не регистрируют во владение объекты, возведенные на их земле. Так как налог на землю начисляется налоговой службой на основании сведений из государственного реестра, то при отсутствии данных о регистрации объекта не будет и налогового обязательства.

По информации из государственного реестра участок числится как пустой, хотя реальное целевое назначение иное, к примеру жилищное возведение.

Обратите внимание! Чтобы уменьшить необоснованные простои участков земли, властные структуры с помощью Налогового кодекса установили ряд стимулирующих действий в отношении владельцев:

- если участок предоставили гражданину для индивидуального жилищного строительства, но он на протяжении десяти лет так и не зарегистрировал жилое строение, то с одиннадцатого года применяется начисление налогового обязательства в двойном размере (установлен увеличенный коэффициент). Так, если лицо купило участок в 2008 году и до конца предыдущего года не зарегистрировало жилой объект, оно будет обязано с 2019 года платить налог с повышенным коэффициентом,

- если гражданин приобрел во владение земельный участок для жилищного строительства (слова «индивидуальное» нет), то на протяжении трех лет налог начисляется в двойном размере. Так будет продолжаться до момента регистрации жилого объекта. После регистрации в границах зафиксированного трехлетнего срока переплаченные излишки налога на землю возвратят собственнику участка (вернут разницу между двойным и стандартным взносом),

- если минует три года, и объект владелец так и не зарегистрирует, то с четвертого года будут начисляться взнос в четырехкратном размере. Это будет происходить до момента регистрации сооружения.

На практике часто происходят неточности в учете. К примеру, целевым назначением участка является индивидуальное жилищное строительство, а указывается жилищное строительство. Это приводит к тому, что собственнику приходится переплачивать, пока не будут внесены изменения в государственный реестр.

Льготы по земельному налогу

Действующее законодательство, помимо обязанности по уплате налога на землю, содержит полное или частичное освобождение от нее для определенных категорий налогоплательщиков. Льготы бывают федеральные и региональные.

По законодательству льготами могут воспользоваться следующие категории физических лиц:

- граждане, которые имеют первую и вторую группу инвалидности,

- лица, которые имеют звание героя России (СССР),

- инвалиды и ветераны военных действий,

- граждане, которые пострадали из-за Чернобыльской аварии, а также граждане, приравненные к ним,

- обладатели ордена Славы,

- лица, которые участвовали во взрывах ядерного оружия и ставшие жертвами лучевой болезни.

Нужно знать! Налогоплательщикам из вышеназванного списка гарантируется льгота, которая заключается в уменьшении на десять тысяч рублей налоговой базы.

Свободными от взимания налогов на землю считаются граждане и их общины, которые являются представителями коренных малочисленных народов Дальнего Востока и Сибири, а также районов Крайнего Севера.

Региональные власти обладают правом на предоставление дополнительных преференций ряду категорий лиц.

Как правило, они предоставляются:

- пенсионерам,

- людям с третьей группой инвалидности,

- семьям, имеющим трех и больше детей.

Вопрос об обеспечении такими льготами решается властными структурами исходя из ряда факторов:

- уровня регионального бюджета,

- числа граждан, находящихся в списках льготников, в конкретном муниципальном образовании,

- финансовой оценки участка и величины налога.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Региональные особенности

Кроме того, в ряде субъектов Федерации есть дополнительные льготные механизмы поддержки незащищенных слоев населения в оплате земельного налога:

- Московская область. Льгота величиной от 50% до 100% для определенных категорий лиц, чей доход не больше двукратного размера по субъекту Федерации,

- Санкт-Петербург. Льгота величиной 100% только для одного владельца, который имеет один участок не больше 2,5 тысяч кв. метров,

- Ленинградская область. Из налога отнимается сто тысяч рублей кадастровой стоимости. Преференция распространяется на граждан пенсионного возраста, лиц с инвалидностью и одиноких граждан,

- Свердловская область. Льгота величиной 100% для пенсионеров, не занимающихся трудовой деятельностью,

- Ростовская область. Льгота лицам пенсионного возраста величиной 100%, получающим пенсию по старости.

В каждом субъекте есть дополнительный перечень льготников, которые могут использовать свое право на получение налогового вычета или освобождение от уплаты налога.

Налог на землю для пенсионеров.

Ответственность за неуплату

За уклонение от выплаты налоговых взносов законодательством предусмотрено применение некоторых санкций. Земельный налог не будет исключением.

К гражданам, которые нарушили налоговое законодательство, применяются следующие санкции в соответствии со статьей 122 Налогового кодекса:

- штраф в размере 20% от предписанной суммы налогового обязательства. Эта сумма штрафа устанавливается для граждан, которые нарушили норму права непреднамеренно,

- штраф в размере 40% от предписанной суммы налогового обязательства. Эта сумма штрафа взыскивается за целенаправленное уклонение от перечисления налога на землю,

- требование о перечислении пени, которое подсчитывается по стандартным правилам.

Если налогоплательщик не заплатит эти штрафы и пени в добровольном порядке, то они взыскиваются судебным органом. Причем получение требуемой суммы возможно за счет находящегося в собственности у физического лица имущества и финансовых средств, числящихся на его счете в банке.

Налог на землю является основным компонентом единого имущественного сбора, налагаемого на землевладельца. Целенаправленное невыполнение требований налогового права сулит нарушителю серьезными последствиями – мерами административной или уголовной ответственности.

Обязанность по внесению налоговых платежей за земельный участок распространяется на широкий круг граждан, что дает возможность государству достаточно эффективно пополнять местную казну.

Посмотрите видео. Когда можно не посещать налоговую инспекцию:

Коллеги рекомендуют(сортировка по просмотрам):

Плательщики

Имеющие объект обложения на праве собственности, постоянного землепользования, первичного безвозмездного временного землепользования.

Плательщиком земельного налога может быть признано структурное подразделение по тем объектам, которые соответствуют месту нахождения структурного подразделения.

- Физические лица

Имеющие объект обложения на праве собственности, постоянного землепользования, первичного безвозмездного временного землепользования.

Не являются плательщиками налога на землю:

- Государственные учреждения;

- Государственные предприятия исправительных учреждений уполномоченного органа в сфере исполнения уголовных наказаний;

- Религиозные объединения;

- Физические лица:

Объект налогообложения

Объект обложения - земельный участок (земельная доля). В целях налогообложения земли подразделяются по категориям

Не являются объектами обложения

В конфигурации «Бухгалтерия 8 для Казахстана» список основных средств, являющихся объектом налогообложения земельным налогом, хранится в регистре сведений Объекты земельного налога (раздел ОС и НМА - Справочники и настройки - Объекты земельного налога).

Для этого в документе Принятие к учету ОС или Ввод начальных остатков для ОС необходимо установить признак Объект земельного налога.

Также указать ОС в качестве объекта земельного налога и сделать запись в регистр сведений можно документом Изменение состояния ОС.

В карточке ОС необходимо указать местонахождение земельного участка и другие данные, влияющие на расчет земельного налога.

Сведения, вводимые для исчисления земельного налога, можно посмотреть в регистре сведений Параметры расчета земельного налога (раздел ОС и НМА - Справочники и настройки - Параметры расчета земельного налога).

Налоговая база для исчисления земельного налога – площадь земельного участка.

Налоговые ставки

Для категорий земель устанавливаются различные ставки для исчисления земельного налога.

- Земли сельскохозяйственного назначения (в расчете на 1 гектар в зависимости от балла бонитета):

- земли степной и сухостепной зон – ставки, установленные пунктом 2 статьи 503 НК РК;

- земли пустынной, полупустынной и предгорно-пустынной зон - ставки, установленные пунктом 3 статьи 503 НК РК;

- Земли несельскохозяйственного назначения, земли особо охраняемых природных территорий, лесного и водного фондов, используемые в сельскохозяйственных целях, облагаются налогом по ставкам, предусмотренным для земель сельскохозяйственного назначения.;

- Земли сельскохозяйственного назначения, предоставленные физическим лицам (в расчете на 1 гектар) – ставки устанавливаются статьей 504 НК РК;

- Земли населенных пунктов (в расчете на 1 м 2 ) - ставки устанавливаются пунктом 1 статьи 505 НК РК:

- придомовые земельные участки - ставки устанавливаются пунктом 2 статьи 505 НК РК;

- выделенные под автозаправочные станции, казино - ставки устанавливаются статьей 509 НК РК, увеличенные в 10 раз.

- Земли промышленности (в расчете на 1 гектар в зависимости от балла бонитета):

- расположенные вне населенных пунктов - ставки устанавливаются статьей 506 НК РК;

- расположенные в черте населенных пунктов - ставки устанавливаются статьей 507 НК РК.

- Земельные участки, выделенные под автостоянки, казино, автозаправочные станции

Ставки земельного налога могут быть повышены или понижены до 50% от базовых ставок по решению местных представительных органов. Данное положение не распространяется на земельные участки, выделенные под автозаправочные станции, казино и т.д.

При исчислении земельного налога к базовым ставкам применяют коэффициент 0,1 следующие налогоплательщики:

- Оздоровительные детские учреждения;

- Юридические лица – некоммерческие организации;

- Государственные предприятия, основным видом деятельности которых является выполнение работ по противопожарному устройству лесов, борьбе с пожарами, вредителями и болезнями лесов, воспроизводству природных биологических ресурсов и повышению экологического потенциала лесов;

- Государственные предприятия рыбовоспроизводственного назначения;

- Государственное предприятие, осуществляющее функции в области государственной аттестации научных кадров;

- Лечебно-производственные предприятия при психоневрологических и туберкулезных учреждениях.

Юридические лица, осуществляющие деятельность в социальной сфере, автономные организации образования при исчислении земельного налога применяют к ставке налога коэффициент 0.

Исчисление налога

Земельный налог = Налоговая база * Налоговая ставка (с учетом корректировок)

Исчисление налога производится отдельно по каждому земельному участку.

Юридические лица и индивидуальные предприниматели исчисляют сумму налога самостоятельно. В случае прекращения владения или пользования земельным участком, налог рассчитывается за период фактического пользования.

Для физических лиц (за исключением ИП) исчисление суммы земельного налога производится налоговыми органами до 1 июля года, следующего за отчетным.

Уплата налога

Юридические лица и индивидуальные предприниматели исчисляют и уплачивают по земельному налогу текущие платежи. Уплата текущих платежей производится: не позднее 25 февраля, 25 мая, 25 августа, 25 ноября текущего года.

Размер текущих платежей определяется по объектам налогообложения, которые имеются на начало налогового периода.

При изменении обязательств по земельному налогу в течение налогового периода, текущие платежи корректируются на сумму изменения равными долями на предстоящие сроки.

Окончательный расчет по земельному налогу осуществляется налогоплательщиком по данным декларации (форма 700.00). Уплата по декларации осуществляется не позднее 10 календарных дней после представления декларации.

Физические лица уплачивают налог не позднее 1 октября года, следующего за отчетным налоговым периодом.

Налоговая отчетность

Налоговым периодом для исчисления земельного налога является календарный год.

Юридические лица и индивидуальные предприниматели представляют в налоговые органы по месту нахождения объекта обложения расчет текущих платежей (форма 701.01) до 15 февраля текущего года.

Декларация (форма 700.00) представляется не позднее 31 марта года, следующего за отчетным.

В конфигурации «Бухгалтерия 8 для Казахстана» расчет текущих платежей по земельному налогу производится в форме 701.01 «Расчет текущих платежей по земельному налогу и налогу на имущество».

Также в конфигурации реализована форма 700.00 «Декларация по земельному налогу, налогу на транспортные средства и налогу на имущество».

Данные формы расположены в разделе Отчеты - Регламентированные отчеты.

В конфигурации расчет текущих платежей и итогового значения земельного налога за период осуществляется в реализованных формах по земельному налогу. На основании рассчитанных значений, сведения отражаются в информационной базе по кнопке Ввести документ отражения в учете.

Статьи по теме:

- Налог на имущество

- Транспортный налог. Расчет текущих платежей, форма 701.00

- Форма 700.00. Бланк и правила составления формы за 2018 год (Приказ №166 от 12.02.2018)

Статьи PRO по этой же теме:

- PRO фиксированные активы и их отражение в конфигурации «1С:Бухгалтерия 8 для Казахстана», ред. 3.0

- PRO отражение убытка от реализации объектов незавершенного строительства и неустановленного оборудования в ФНО 100.00

- PRO особенности заполнения ЭСФ по товарам, входящим в Перечень изъятий

Ответы линии консультации по теме:

- Как отразить корректировку текущих платежей по земле и имуществу в дополнительном расчете формы 701.01?

- Налоги и отчетность за коммерческую недвижимость (магазин, офис, кафе) физических лиц

- Как правильно указать данные о корректировке базовой ставки земельного налога для заполнения формы 701.01

25 комментариев

Заголовок

Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

Вложенный заголовок

Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

Вложенный заголовок

Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

Вложенный заголовок

Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

Заголовок

Cras sit amet nibh libero, in gravida nulla. Nulla vel metus scelerisque ante sollicitudin commodo. Cras purus odio, vestibulum in vulputate at, tempus viverra turpis.

ИП, СНР для производителей с/х продукции и с/х кооперативов, неплательщик НДС

1. Как рассчитать единый земельный налог по крестьянскому хозяйству за 2017-2019 годы?

2. Как рассчитать единый земельный налог для крестьянского хозяйства в 2020 году?

В редакции Налогового кодекса на 1 января 2017 года

В соответствии с нормами статьи 439 Налогового кодекса специальный налоговый режим для крестьянских или фермерских хозяйств предусматривает особый порядок расчетов с бюджетом на основе уплаты единого земельного налога и распространяется на деятельность крестьянских или фермерских хозяйств по производству сельскохозяйственной продукции, продукции аквакультуры (рыбоводства), переработке сельскохозяйственной продукции, продукции аквакультуры (рыбоводства) собственного производства и ее реализации, за исключением деятельности по производству, переработке и реализации подакцизных товаров.

В соответствии с нормами статьи 443 Налогового кодекса установлено, что объектом налогообложения для исчисления единого земельного налога является оценочная стоимость земельного участка, установленная на основании акта определения оценочной стоимости земельных участков, выданного уполномоченным государственным органом по управлению земельными ресурсами.

При отсутствии акта определения оценочной стоимости земельных участков, выданного уполномоченным государственным органом по управлению земельными ресурсами, оценочная стоимость земельного участка определяется исходя из оценочной стоимости 1 гектара земли в среднем по району, городу по данным, предоставленным уполномоченным государственным органом по управлению земельными ресурсами, и площади земельного участка.

Исчисление единого земельного налога по пашням производится согласно нормам статьи 444 Налогового кодекса путем применения следующих ставок исходя из совокупной площади земельных участков к совокупной оценочной стоимости земельных участков:

Площадь земельных участков (гектар)

от 501 до 1 000 включительно

0,15% от оценочной стоимости с 500 гектаров + 0,3% от оценочной стоимости с гектаров, превышающих 500 гектаров

от 1 001 до 1 500 включительно

0,3% от оценочной стоимости с 1 000 гектаров + 0,45% от оценочной стоимости с гектаров, превышающих 1 000 гектаров

от 1501 до 3 000 включительно

0,45% от оценочной стоимости с 1 500 гектаров + 0,6% от оценочной стоимости гектаров, превышающих 1 500 гектаров

0,6% от оценочной стоимости с 3 000 гектаров + 0,75% от оценочной стоимости гектаров, превышающих 3 000 гектаров

Исчисление единого земельного налога по пастбищам, естественным сенокосам и другим земельным участкам, используемым в деятельности, на которую распространяется специальный налоговый режим, производится путем применения ставки 0,2% к совокупной оценочной стоимости земельных участков.

Местные представительные органы на основании предложений местных исполнительных органов имеют право повышать ставки единого земельного налога не более чем в десять раз на не используемые в соответствии с Земельным кодексом Республики Казахстан земли сельскохозяйственного назначения.

Таким образом, расчет ЕЗН за 2017 год определяется:

- по пашням - путем применения ставок (установленных в таблице выше) исходя из совокупной площади земельных участков к совокупной оценочной стоимости земельных участков;

- по пастбищам - путем применения ставки 0,2% к совокупной оценочной стоимости таких пастбищ.

При этом, при исчислении ЕЗН следует учесть корректировку ставок, установленную местными представительными органами (в случае изменения).

В редакции Налогового кодекса на 1 января 2018 года

В соответствии с нормами статьи 702 Налогового кодекса специальный налоговый режим для крестьянских или фермерских хозяйств предусматривает особый порядок расчетов с бюджетом на основе уплаты единого земельного налога и распространяется на деятельность крестьянских или фермерских хозяйств по производству сельскохозяйственной продукции и ее реализации, переработке сельскохозяйственной продукции собственного производства, реализации продуктов такой переработки, за исключением деятельности по производству, переработке и реализации подакцизных товаров.

В соответствии с нормами статьи 703 Налогового кодекса установлено, что объектом налогообложения является оценочная стоимость земельного участка, установленная на основании акта определения оценочной стоимости земельных участков, выданного уполномоченным государственным органом по управлению земельными ресурсами.

При отсутствии такого акта определения оценочной стоимости земельных участков оценочная стоимость земельного участка определяется исходя из оценочной стоимости 1 гектара земли в среднем по району, городу по данным, представленным уполномоченным государственным органом по управлению земельными ресурсами, и площади земельного участка.

Исчисление единого земельного налога по пашням производится согласно нормам статьи 704 Налогового кодекса путем применения следующих ставок исходя из совокупной площади земельных участков к совокупной оценочной стоимости земельных участков:

Площадь земельных участков (гектар)

от 501 до 1 000 включительно

0,15% от оценочной стоимости с 500 гектаров + 0,3% от оценочной стоимости с площади земель, превышающей 500 гектаров

от 1 001 до 1 500 включительно

0,3% от оценочной стоимости с 1 000 гектаров + 0,45% от оценочной стоимости с площади земель, превышающей 1 000 гектаров

от 1501 до 3 000 включительно

0,45% от оценочной стоимости с 1 500 гектаров + 0,6% от оценочной стоимости с площади земель, превышающей 1 500 гектаров

0,6% от оценочной стоимости с 3 000 гектаров + 0,75% от оценочной стоимости с площади земель, превышающей 3 000 гектаров

Исчисление единого земельного налога по пастбищам, естественным сенокосам и другим земельным участкам, используемым в деятельности, на которую распространяется специальный налоговый режим, производится путем применения ставки 0,2% к совокупной оценочной стоимости таких земельных участков.

Местные представительные органы на основании предложений местных исполнительных органов имеют право повышать ставки единого земельного налога не более чем в десять раз на не используемые в соответствии с земельным законодательством Республики Казахстан земли сельскохозяйственного назначения.

Таким образом, расчет ЕЗН за 2018, 2019 годы определяется:

- по пашням - путем применения ставок (установленных в таблице выше) исходя из совокупной площади земельных участков к совокупной оценочной стоимости земельных участков;

- по пастбищам - путем применения ставки 0,2% к совокупной оценочной стоимости таких пастбищ.

При этом, при исчислении ЕЗН, следует учесть корректировку ставок, установленную местными представительными органами (в случае изменения).

В редакции Налогового кодекса на 1 января 2020 года

В соответствии с нормами статьи 702 Налогового кодекса специальный налоговый режим для крестьянских или фермерских хозяйств предусматривает особый порядок расчетов с бюджетом на основе уплаты единого земельного налога и распространяется на деятельность крестьянских или фермерских хозяйств по производству сельскохозяйственной продукции и ее реализации, переработке сельскохозяйственной продукции собственного производства, реализации продуктов такой переработки, за исключением деятельности по производству, переработке и реализации подакцизных товаров.

В соответствии с нормами статьи 703 Налогового кодекса установлено, что объектом налогообложения является полученный за налоговый период доход от реализации сельскохозяйственной продукции, продуктов переработки сельскохозяйственной продукции собственного производства. Доход состоит из доходов, полученных (подлежащих получению) в Республике Казахстан и за ее пределами.

Исчисление единого земельного налога производится согласно нормам статьи 704 Налогового кодекса налогоплательщиком самостоятельно путем применения к объекту налогообложения за отчетный налоговый период ставки в размере 0,5 процента.

Таким образом, расчет ЕЗН на 2020 год определяется как сумма доходов от реализации сельскохозяйственной продукции, продуктов переработки сельскохозяйственной продукции собственного производства за календарный год умноженная на ставку 0,5%.

Исчисление, уплата налогов и платежей в бюджет, не включенных в ЕЗН, представление налоговой отчетности по таким налогам и платежам в бюджет, а также уплата (перечисление) социальных платежей производятся в общеустановленном порядке.

Читайте также:

- Одно из ключевых которое определяет понятие предпринимательство налоги конкурентность инновации

- Что с сайтом налоговой сегодня 2021

- Директор с момента решения или регистрации в налоговой

- Контроль обслуживания физических лиц при приеме коммунальных налоговых и других платежей

- Как оплатить штраф в налоговую через сбербанк