Стандарты международной ассоциации налоговых оценщиков

Опубликовано: 21.09.2024

Об утверждении федерального стандарта оценки "Общие понятия оценки, подходы к оценке и требования к проведению оценки ФСО N 1)"

I. Общие положения

1. Настоящий федеральный стандарт оценки разработан с учетом международных стандартов оценки и определяет общие понятия оценки, подходы к оценке и требования к проведению оценки, применяемые при осуществлении оценочной деятельности.

2. Настоящий федеральный стандарт оценки является обязательным к применению при осуществлении оценочной деятельности.

II. Общие понятия оценки

3.К объектам оценки относятся объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

4. При определении цены объекта оценки определяется денежная сумма, предлагаемая, запрашиваемая или уплаченная за объект оценки участниками совершенной или планируемой сделки.

5. При определении стоимости объекта оценки определяется расчетная величина цены объекта оценки, определенная на дату оценки в соответствии с выбранным видом стоимости. Совершение сделки с объектом оценки не является необходимым условием для установления его стоимости.

6. Итоговая стоимость объекта оценки определяется путем расчета стоимости объекта оценки при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке.

7. Подход к оценке представляет собой совокупность методов оценки, объединенных общей методологией. Методом оценки является последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке.

8. Датой оценки (датой проведения оценки, датой определения стоимости) является дата, по состоянию на которую определяется стоимость объекта оценки. Если в соответствии с законодательством Российской Федерации проведение оценки является обязательным, то с даты оценки до даты составления отчета об оценке должно пройти не более трех месяцев, за исключением случаев, когда законодательством Российской Федерации установлено иное.

9. При установлении затрат определяется денежное выражение величины ресурсов, требуемых для создания или производства объекта оценки, либо цену, уплаченную покупателем за объект оценки.

10. При определении наиболее эффективного использования объекта оценки определяется использование объекта оценки, при котором его стоимость будет наибольшей.

11. При проведении экспертизы отчета об оценке осуществляется совокупность мероприятий по проверке соблюдения оценщиком при проведении оценки объекта оценки требований законодательства Российской Федерации об оценочной деятельности и договора об оценке, а также достаточности и достоверности используемой информации, обоснованности сделанных оценщиком допущений, использования или отказа от использования подходов к оценке, согласования (обобщения) результатов расчетов стоимости объекта оценки при использовании различных подходов к оценке и методов оценки.

12. Срок экспозиции объекта оценки рассчитывается с даты представления на открытый рынок (публичная оферта) объекта оценки до даты совершения сделки с ним.

III. Подходы к оценке

13. Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

14. Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом - аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

15. Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки.

IV. Требования к проведению оценки

16. Проведение оценки включает следующие этапы:

а) заключение договора на проведение оценки, включающего задание на оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (обобщение) результатов применения подходов к оценке и определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.

17. Задание на оценку должно содержать следующую информацию:

а) объект оценки;

б) имущественные права на объект оценки;

г) предполагаемое использование результатов оценки и связанные с этим ограничения;

д) вид стоимости;

ж) срок проведения оценки;

з) допущения и ограничения, на которых должна основываться оценка.

18. Оценщик осуществляет сбор и анализ информации, необходимой для проведения оценки объекта оценки. Оценщик изучает количественные и качественные характеристики объекта оценки, собирает информацию, существенную для определения стоимости объекта оценки теми подходами и методами, которые на основании суждения оценщика должны быть применены при проведении оценки, в том числе:

а) информацию о политических, экономических, социальных и экологических и прочих факторах, оказывающих влияние на стоимость объекта оценки;

б) информацию о спросе и предложении на рынке, к которому относится объект оценки, включая информацию о факторах, влияющих на спрос и предложение, количественных и качественных характеристиках данных факторов;

в) информацию об объекте оценки, включая правоустанавливающие документы, сведения об обременениях, связанных с объектом оценки, информацию о физических свойствах объекта оценки, его технических и эксплуатационных характеристиках, износе и устареваниях, прошлых и ожидаемых доходах и затратах, данные бухгалтерского учета и отчетности, относящиеся к объекту оценки, а также иную информацию, существенную для определения стоимости объекта оценки.

19. Информация, используемая при проведении оценки, должна удовлетворять требованиям достаточности и достоверности. Информация считается достаточной, если использование дополнительной информации не ведет к существенному изменению характеристик, использованных при проведении оценки объекта оценки, а также не ведет к существенному изменению итоговой величины стоимости объекта оценки.

Информация считается достоверной, если данная информация соответствует действительности и позволяет пользователю отчета об оценке делать правильные выводы о характеристиках, исследовавшихся оценщиком при проведении оценки и определении итоговой величины стоимости объекта оценки, и принимать базирующиеся на этих выводах обоснованные решения.

Оценщик должен провести анализ достаточности и достоверности информации, используя доступные ему для этого средства и методы.

Если в качестве информации, существенной для определения стоимости объекта оценки, используется экспертное суждение оценщика или привлеченного оценщиком специалиста (эксперта), для характеристик, значение которых оценивается таким образом, должны быть описаны условия, при которых указанные характеристики могут достигать тех или иных значений. Если при проведении оценки оценщиком привлекаются специалисты (эксперты), оценщик должен указать в отчете их квалификацию и степень их участия в проведении оценки, а также обосновать необходимость их привлечения. Оценщик при проведении оценки не может использовать информацию о событиях, произошедших после даты оценки.

20. Оценщик при проведении оценки обязан использовать затратный, сравнительный и доходный подходы к оценке или обосновать отказ от использования того или иного подхода. Оценщик вправе самостоятельно определять конкретные методы оценки в рамках применения каждого из подходов.

21. Доходный подход применяется, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. При применении доходного подхода оценщик определяет величину будущих доходов и расходов и моменты их получения.

Применяя доходный подход к оценке, оценщик должен:

а) установить период прогнозирования. Под периодом прогнозирования понимается период в будущем, на который от даты оценки производится прогнозирование количественных характеристик факторов, влияющих на величину будущих доходов;

б) исследовать способность объекта оценки приносить поток доходов в течение периода прогнозирования, а также сделать заключение о способности объекта приносить поток доходов в период после периода прогнозирования;

в) определить ставку дисконтирования, отражающую доходность вложений в сопоставимые с объектом оценки по уровню риска объекты инвестирования, используемую для приведения будущих потоков доходов к дате оценки;

г) осуществить процедуру приведения потока ожидаемых доходов в период прогнозирования, а также доходов после периода прогнозирования в стоимость на дату оценки.

22. Сравнительный подход применяется, когда существует достоверная и доступная для анализа информация о ценах и характеристиках объектов-аналогов. Применяя сравнительный подход к оценке, оценщик должен:

а) выбрать единицы сравнения и провести сравнительный анализ объекта оценки и каждого объекта-аналога по всем элементам сравнения. По каждому объекту-аналогу может быть выбрано несколько единиц сравнения. Выбор единиц сравнения должен быть обоснован оценщиком. Оценщик должен обосновать отказ от использования других единиц сравнения, принятых при проведении оценки и связанных с факторами спроса и предложения;

б) скорректировать значения единицы сравнения для объектов-аналогов по каждому элементу сравнения в зависимости от соотношения характеристик объекта оценки и объекта-аналога по данному элементу сравнения. При внесении корректировок оценщик должен ввести и обосновать шкалу корректировок и привести объяснение того, при каких условиях значения введенных корректировок будут иными. Шкала и процедура корректирования единицы сравнения не должны меняться от одного объекта-аналога к другому;

в) согласовать результаты корректирования значений единиц сравнения по выбранным объектам-аналогам. Оценщик должен обосновать схему согласования скорректированных значений единиц сравнения и скорректированных цен объектов-аналогов.

23. Затратный подход применяется, когда существует возможность заменить объект оценки другим объектом, который либо является точной копией объекта оценки, либо имеет аналогичные полезные свойства. Если объекту оценки свойственно уменьшение стоимости в связи с физическим состоянием, функциональным или экономическим устареванием, при применении затратного подхода необходимо учитывать износ и все виды устареваний.

24. Оценщик для получения итоговой стоимости объекта оценки осуществляет согласование (обобщение) результатов расчета стоимости объекта оценки при использовании различных подходов к оценке и методов оценки. Если в рамках применения какого-либо подхода оценщиком использовано более одного метода оценки, результаты применения методов оценки должны быть согласованы с целью определения стоимости объекта оценки, установленной в результате применения подхода.

При согласовании результатов расчета стоимости объекта оценки должны учитываться вид стоимости, установленный в задании на оценку, а также суждения оценщика о качестве результатов, полученных в рамках примененных подходов. Выбранный оценщиком способ согласования, а также все сделанные оценщиком при осуществлении согласования результатов суждения, допущения и использованная информация должны быть обоснованы. В случае применения для согласования процедуры взвешивания оценщик должен обосновать выбор использованных весов.

25. По итогам проведения оценки составляется отчет об оценке. Требования к содержанию и оформлению отчета об оценке устанавливаются Федеральным законом от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (Собрание законодательства Российской Федерации, 1998, №31, ст. 3813; 2002, № 4, ст. 251; № 12, ст. 1093; № 46, ст. 4537; 2003, № 2, ст. 167; № 9, ст. 805; 2004, № 35, ст. 3607; 2006, № 2, ст. 172; № 31, ст. 3456; 2007, № 7, ст. 834; № 29, ст. 3482) и в федеральных стандартах оценки.

26. Итоговая величина стоимости объекта оценки, указанная в отчете об оценке, может быть признана рекомендуемой для целей совершения сделки с объектами оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

27. Итоговая величина стоимости должна быть выражена в валюте Российской Федерации (в рублях).

Вопросы, рассмотренные в материале:

- Что такое международный сертификат CFA

- Почему сертификат CFA так ценится

- Как получить сертификат GFA

- Как подготовиться к экзаменам на получение сертификата CFA

Большинство учебных программ экономических вузов, к сожалению, не предусматривает обучение специалистов финансовому анализу высокого уровня. Данное направление выпускники изучают уже в процессе своей практической деятельности, совмещая работу и учебу по различным зарубежным программам. Подтверждением наличия необходимых знаний и статуса грамотного финансового аналитика является сертификат CFA – о нем и пойдет речь в нашей статье.

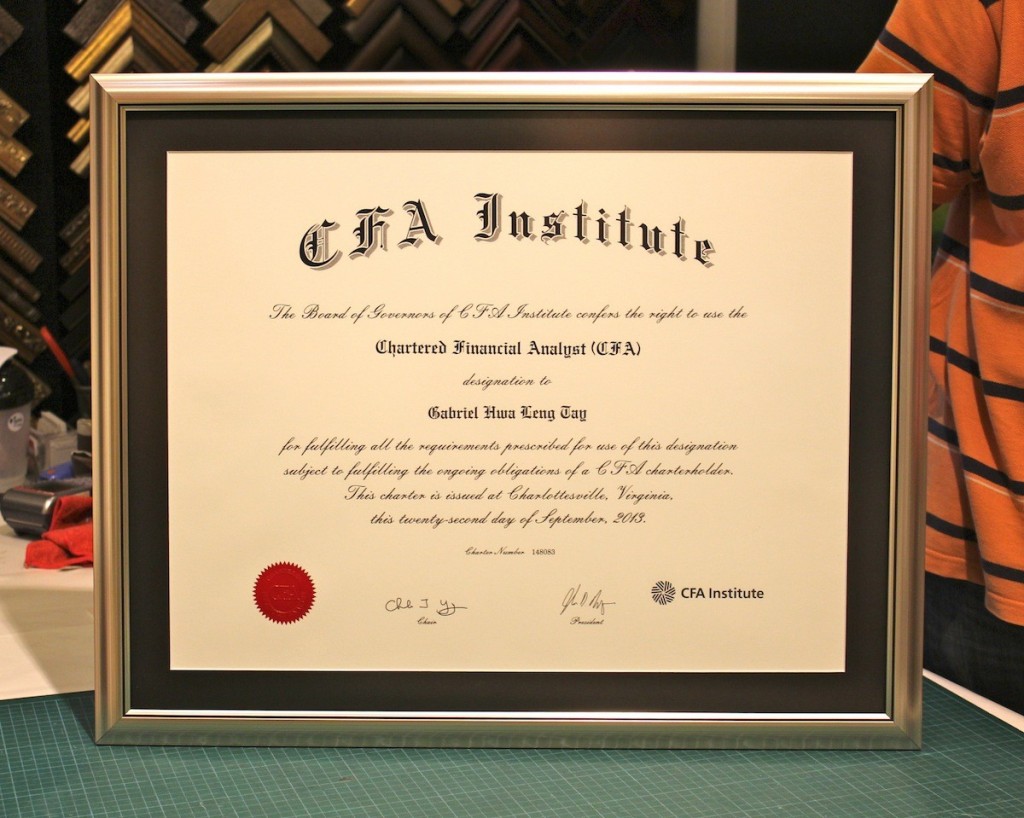

Сертификат CFA – что это такое

Сертификат CFA (Chartered Financial Analyst – дипломированный финансовый аналитик) – один из самых престижных сертификатов международного уровня для специалистов, работающих в сфере финансов.

Сертификат CFA выдается Институтом дипломированных финансовых аналитиков (Institute of Chartered Financial Analysts, ICFA) – международным сообществом профессионалов в области инвестиций, определяющим право работы на инвестиционном рынке и устанавливающим корпоративные правила для его участников с 1963 года. Программа CFA считается совершенной для специалистов финансовой сферы.

Наличие сертификата CFA подтверждает высокую квалификацию экономиста и свидетельствует о его знаниях, подтверждающих возможность работы на фондовых рынках, в банковском деле, в сфере корпоративных финансов, управления фондами, страхования, инвестиционного консультирования.

Обратите внимание, что программа CFA не предусматривает обучение базовым принципам и понятиям, она предназначена для тех, кто уже имеет представление об основах экономики. Статус сертифицированного финансового аналитика присваивается после сдачи трех экзаменов, регистрации в качестве члена CFA Institute в региональной ассоциации, а также при наличии высшего образования и опыта работы в финансовой сфере.

Каждый квалификационный экзамен состоит из двух трехчасовых сессий с перерывом на час, отличается повышенной сложностью и высокими требованиями к экзаменуемым. Однако подробнее об экзаменах поговорим немного позже.

Помимо CFA, существует еще ряд ассоциаций, которые могут признать квалификацию специалиста по финансам:

- CIMA – организация, повышающая уровень знаний финансистов и управленцев высшего звена. Ориентирована на развитие управленческих навыков.

- MBA – квалификация для управленцев различного уровня. Престиж ассоциации определяется уровнем преподавания в бизнес-школе и ее аккредитациями. Финансисты повышают квалификацию по специальным учебным программам «MBA-Финансы».

- CPA – престижная степень для специалистов финансового учета. Курсы ориентированы на изучение международных стандартов аудита и финансовой отчетности, налогообложения. Получение сертификата CPA является обязательным условием трудоустройства финансистов и бухгалтеров на территории США.

- ACCA – квалификация, имеющая особую ценность для профессий, связанных с финансами (финансистов, бухгалтеров, аудиторов и т. д.). Сертификаты CFA и ACCA свидетельствуют о повышении уровня знаний в сфере налогообложения, финансового учета и международных стандартов финансовой отчетности.

- CIPA – международная степень для бухгалтеров и налоговых специалистов. Особенно популярна на территории СНГ, квалификационные экзамены сдаются на русском языке.

Однако самым престижным и узнаваемым документом, подтверждающим обширные познания в области финансов и инвестирования, является сертификат CFA. Это общепризнанный международный стандарт, который дает его обладателю большое преимущество перед конкурентами-соискателями.

Топ-3 статей, которые будут полезны каждому руководителю:

Почему международный сертификат CFA так ценится

Получить сертификат CFA стремятся в основном инвестиционные банкиры, управляющие активами, и профессионалы, работающие с рынком капитала. Однако это далеко не исчерпывающий список желающих – повышение квалификации будет актуально для большинства специалистов, чья деятельность связана с оборотом денежных средств: и для простого бухгалтера, и для начальника департамента в Министерстве финансов.

На российском рынке труда, к сожалению, соискатели с квалификацией международного уровня встречаются довольно редко. Однако с появлением западных компаний понимание того, какими знаниями и опытом должен обладать специалист по финансовому анализу, постепенно меняется в лучшую сторону. Кроме того, при приеме на работу в крупные отечественные организации уже обращают внимание на наличие сертификата CFA у финансового аналитика, и, выбирая между равноценными соискателями, предпочтение отдают обладателю международной степени.

Разумеется, оценить выгодность инвестиций в образование можно будет только спустя некоторое время. Однако исследования показывают, что доход сотрудников, имеющих квалификацию CFA, примерно в 1,5 раза выше, чем у их коллег без сертификата.

Наличие квалификации CFA подтверждает осознание финансовым специалистом своей ответственности и норм профессионального поведения. Финансовый аналитик с сертификатом CFA способен:

- давать квалифицированную оценку ценным бумагам независимо от их состояния;

- рассчитывать ценность отзывных облигаций и облигаций с правом досрочного погашения;

- устанавливать соотношения, употребляемые кредитными аналитиками;

- проводить анализ производных инструментов, альтернативных и межкорпоративных инвестиций, налоговых обязательств, товарных запасов и т. д.

Работодатели особенно ценят целеустремленность, интеллектуальные возможности, самостоятельность, профессионализм и дисциплинированность специалистов, имеющих степень CFA. Квалификация CFA для инвесторов является признаком огромного аналитического потенциала, постоянной готовности соответствовать всем профессиональным и этическим нормам, а также наличия исчерпывающих знаний инвестиционной деятельности и аналитических подходов.

Как сдать экзамены, чтобы получить сертификат CFA

Как мы упоминали выше, присвоение степени CFA осуществляется только после сдачи кандидатом трех экзаменов. Экзаменационная сессия проводится ассоциацией CFA один раз в год: в конце весны или в начале лета. Однако экзамен первого уровня дополнительно сдается еще и в конце декабря.

В случае успешной сдачи экзаменов обучение в CFA можно пройти за три года. После неудачной попытки пересдача назначается только через 6 месяцев, при этом обучение можно проходить неограниченное количество раз. Учащиеся экзаменуются в тестовых центрах CFA Institute (такие филиалы есть в Москве и в Киеве).

Для особо целеустремленных и активных финансовых специалистов CFA делает исключение: первый и второй уровень программы можно пройти за один год. Но освоение такого насыщенного информацией курса за 1-1,5 года под силу далеко не каждому финансисту. Тем, кто не стремится повысить квалификацию в максимально сжатый период времени, следует помнить, что срок действия экзаменов на сертификат CFA (1 и 2 уровня) не превышает семи лет.

Обратите внимание, что вручение сертификата CFA осуществляется после самостоятельного изучения финансовым специалистом подготовленной ассоциацией учебной программы, в которой содержится перечень необходимых знаний и требований, предъявляемых к кандидатам, а также рекомендованных пособий и литературы.

Во время экзаменационной сессии учащийся должен будет подтвердить наличие знаний:

- в части экономики, учета и анализа финансовой отчетности, корпоративных финансов, рыночных инструментов, введения в оценку активов и техники управления портфелем (экзамен 1 уровня);

- по оценке активов, в том числе ранее изученных инструментов и источников информации (экзамен 2 уровня);

- по управлению портфелем, включая оценку и использование различных рыночных инструментов (экзамен 3 уровня).

Отметим еще раз, что кандидаты изучают программу самостоятельно. В этих целях можно использовать список литературы, рекомендованный Институтом CFA, или пособиями независимых учебных центров.

Экзамены всех трех уровней сдаются на английском языке в письменной форме.

Первый экзамен представляет собой тестирование, т. е. выбор правильного варианта ответа из нескольких предложенных, а ответы на экзаменационные вопросы второго и третьего уровня придется давать в форме развернутых высказываний. Сдать экзамен с первого раза весьма непросто, с этой задачей справляются всего 50 % учащихся.

Учебный курс CFA подойдет как опытным финансовым аналитикам, так и тем, кто только собирается стать профессионалом в данной области. Однако программа CFA не дает базовых знаний, она рассчитана на тех, кто уже обучался законам экономики и финансового рынка. Более того, для получения квалификации CFA нужно иметь диплом о высшем образовании. Но обучаться в вузе можно параллельно с освоением программы международной ассоциации. Главное, чтобы документы, подтверждающие наличие высшего образования и опыта работы, были предоставлены к моменту окончания последнего экзамена.

CFA Institute формулирует требования к профессиональному опыту кандидатов следующим образом: «Три года профессиональной деятельности, связанной со сбором, оценкой или применением финансовых, экономических или статистических данных в рамках процесса принятия инвестиционных решений, либо обучение такой деятельности».

Помимо финансовой и экономической составляющей, в экзамен каждого уровня включено много вопросов, связанных с морально-этическими нормами ведения бизнеса, поскольку владельцы сертификатов CFA отличаются принципиальностью и соблюдением этических стандартов.

Подготовка к сдаче экзаменов на получение сертификата CFA

Существует два способа подготовиться к испытаниям CFA Institute:

- Стать участником магистерской программы – партнера CFA.

- Воспользоваться специальной программой подготовки к сдаче экзаменов CFA. Однако даже такая программа не отменяет необходимости проведения самостоятельной работы в достаточно большом объеме.

Какой бы способ подготовки к экзаменам вы ни выбрали, наличие высшего образования, опыта работы и знание английского языка являются обязательными условиями присвоения степени CFA. Разумеется, начать осваивать курс можно и обучаясь в вузе, но сертификат CFA будет выдан кандидату только после накопления достаточного профессионального опыта.

Как мы уже выяснили, владение иностранным языком – одно из обязательных условий, ведь без знания английского невозможно будет осуществить подготовку и сдачу экзаменов. Такое требование к кандидатам вполне объяснимо, поскольку английский язык является базовым в финансовой сфере, иначе как вы будете общаться с коллегами из других стран? Вот и получается, что каждый финансовый аналитик, как и пилот-международник, обязан знать английский язык.

Отметим еще один нюанс – пройти обучение для получения сертификата CFA невозможно без серьезной математической подготовки, поскольку деятельность финансового аналитика напрямую связана со знанием методов математического анализа.

Стоимость получения сертификата CFA

Будьте готовы к тому, что получение сертификата международного уровня будет стоить несколько тысяч долларов (за все 3 этапа). Для того чтобы лучше подготовиться к экзаменам, кандидаты часто записываются на специальные курсы, что увеличивает итоговые затраты, но все же обходится дешевле обучения в бизнес-школе.

Начать прохождение программы CFA Institute можно сразу после специальной регистрации и оплаты членских взносов. Точную сумму можно найти на официальном сайте CFA Institute.

- Первичная регистрация/Program enrollment fee (только для CFA уровень I) – $900 + НДС.

- Ранняя регистрация на экзамен (any level) – $1300 + НДС.

- Стандартная регистрация на экзамен (any level) – $1900 + НДС.

- Поздняя регистрация на экзамен (any level) – $2760 + НДС.

Размер взносов может быть увеличен в зависимости от особенностей рыночной обстановки на момент внесения денежных средств.

Подведем небольшие итоги. Ряд специалистов считает, что образование, полученное в одном из отечественных вузов, и опыт работы в России важнее сертификата. И в этом есть рациональное зерно. В ведущих российских институтах действительно можно получить образование, развить логическое мышление и научиться решать нелегкие задачи. То есть получить навыки, необходимые для работы финансовым аналитиком.

Но нельзя не отметить тот факт, что все события, происходящие на мировом рынке, так или иначе отражаются на состоянии отечественной финансовой системы. Все, что применимо в мире, актуально и для нашей страны.

Наличие сертификата CFA свидетельствует о возможности специалиста выбирать инструменты работы, исходя из анализа состояния международного рынка. Поэтому все больше финансистов стремятся освоить программу CFA и повысить свою квалификацию.

Заместитель генерального директора холдинга KPI Виктор Журба принял участие в заседании Комитета Торгово-промышленной палаты Российской Федерации по предпринимательству в сфере экономики недвижимости на тему «Перспективы развития оценочной деятельности в России. Разработка стандартов оценочной деятельности» с докладом «Издание в России перевода Стандартов Международной ассоциации налоговых оценщиков (IAAO)».

The International Association of Assessing Officers (IAAO) — Международная ассоциация налоговых оценщиков (http://www.iaao.org/).

Миссия IAAO — содействие новаторским решениям и высокому качеству оценки собственности, проведению оценки и политики в области налогообложения недвижимости путем профессионального развития, образования, исследований и оказания технической помощи.

Одним из результатов восьмидесятилетней деятельности IAAO явился свод стандартов по массовой оценке недвижимости для целей налогообложения. 15 стандартов IAAO, помимо самого процесса определения стоимости, описывают множество сопутствующих самых актуальных вопросов, таких как учет оценщиком объектов налогообложения, мониторинг рынка недвижимости, взаимоотношения с общественностью, оспаривание стоимости и другие. В современной российской системе кадастровой оценки многие из вопросов никак не урегулированы, что приводит к нарушению прав налогоплательщиков, несправедливости распределения налогового бремени, непредсказуемым исходам судебных процессов.

Перевод стандартов с английского языка стал доступным на русском языке в конце 2013 года. Издание подготовлено Российской коллегией оценщиков совместно с Центром менеджмента оценки и консалтинга (МОК-Центр).

Ожидается, что новые стандарты позволят значительно улучшить качество результатов определения кадастровой стоимости в Российской Федерации и, как следствие, снизить негативные последствия в обществе от введения налога на недвижимость.

Стандарты предназначены для использования экспертным сообществом, а также органами государственной власти при реформировании системы государственной кадастровой оценки в Российской Федерации.

Стандарты Международной ассоциации налоговых оценщиков / Пер. с англ. — НП «Российская коллегия оценщиков». — М.: Маросейка, 2013. — 472 с. ISBN 978-5-504-04000-4.

Миссия IAAO — содействие новаторским решениям и высокому качеству оценки собственности, проведению оценки и политики в области налогообложения недвижимости путем профессионального развития , образования , исследований и оказания технической помощи.

Одним из результатов восьмидесятилетней деятельности IAAO явился свод стандартов по массовой оценке недвижимости для целей налогообложения. 15 стандартов IAAO, помимо самого процесса определения стоимости, описывают множество сопутствующих самых актуальных вопросов, таких как учет оценщиком объектов налогообложения, мониторинг рынка недвижимости, взаимоотношения с общественностью, оспаривание стоимости и другие. В современной российской системе кадастровой оценки многие из вопросов никак не урегулированы, что приводит к нарушению прав налогоплательщиков, несправедливости распределения налогового бремени, непредсказуемым исходам судебных процессов.

Перевод стандартов с английского языка стал доступным на русском языке в конце 2013 года. Издание подготовлено Российской коллегией оценщиков совместно с Центром менеджмента оценки и консалтинга (МОК-Центр).

Ожидается, что новые стандарты позволят значительно улучшить качество результатов определения кадастровой стоимости в Российской Федерации и, как следствие, снизить негативные последствия в обществе от введения налога на недвижимость.

Стандарты предназначены для использования экспертным сообществом, а также органами государственной власти при реформировании системы государственной кадастровой оценки в Российской Федерации.

Стандарты Международной ассоциации налоговых оценщиков / Пер. с англ. — НП «Российская коллегия оценщиков». — М.: Маросейка, 2013. — 472 с. ISBN 978-5-504-04000-4.

Презентация была опубликована 8 лет назад пользователемlandforum.ru

Похожие презентации

Презентация на тему: " 1 1 Александр Галушка, Президент Москва, 2007 г. Международный опыт стандартизации массовой оценки. Стандарты массовой оценки Международной ассоциации." — Транскрипт:

1 1 1 Александр Галушка, Президент Москва, 2007 г. Международный опыт стандартизации массовой оценки. Стандарты массовой оценки Международной ассоциации налоговых оценщиков (IAAO)

2 2 2 Предпосылки стандартизации Необходимость постоянного совершенствования качества массовой оценки Множество участников процесса Необходимость минимизации затрат Необходимость признания результатов обществом Необходимость сопоставимости результатов Необходимость экономической интерпретируемости результатов

3 3 3 Стандарты массовой оценки: мировой опыт Международный комитет по стандартам оценки (IVSC) Европейская группа ассоциаций оценщиков (TEGoVA) Международная ассоциация налоговых оценщиков (IAAO) 13 в стандарте IVS Общее описание массовой оценке в части определения стоимости Фонд оценки США (The Appraisal Foundation) 12 стр. в стандарте USPAP Устанавливает аналитические методы массовой оценки В стандартах EVS отсутствуют требования к массовой оценке 560 стр. Системный сборник стандартов

4 4 4 Системность стандартов IAAO II Политика налогообложения 1 стандарт III Обжалование результатов оценки 1 стандарт IV Связи с общественностью 1 стандарт V Методические аспекты 4 стандарта VI Ресурсы 2 стандарта VII Автоматизация 2 стандарта I Администри- рование 3 стандарта СТАНДАРТЫ

5 5 5 I Администрирование Административное управление оценкой стоимости Заключение договоров на оказание услуг по оценке стоимости Административная ответственность за обеспечение надзора и соблюдение законодательства Описания и рекомендации по подготовке, заключению и контролю за выполнением договоров об оказании услуг по оценке стоимости недвижимости для целей налогообложения Содержит рекомендации к организационной структуре, необходимым ресурсам, к обучению, аттестации, отчетности, безопасности и охране здоровья. Отдельный раздел посвящен управлению и внутреннему контролю, процедурам апелляции. Содержит предметный указатель ко всем стандартам. Устанавливает принципы, которыми надзорные органы могут руководствоваться для обеспечения единообразной и справедливой оценки стоимости имущества

6 6 6 II Политика в области налогообложения имущества Распределение ответственности между органами исполнительной власти штатов и местных территориальных образований Уравнивание оценок Апелляции Системы переоценки стоимости имущества Освобождение от налога и налоговые скидки Частичная оценочная стоимость, устанавливаемая для целей налогообложения (коэффициенты соотношения между стоимостью, установленной для целей налогообложения и рыночной стоимостью) Предельные величины налогов и стоимости, устанавливаемой для целей налогообложения имущества Распределение ответственности между органами исполнительной власти штатов и местных территориальных образований Уравнивание оценок Апелляции Системы переоценки стоимости имущества Освобождение от налога и налоговые скидки Частичная оценочная стоимость, устанавливаемая для целей налогообложения (коэффициенты соотношения между стоимостью, установленной для целей налогообложения и рыночной стоимостью) Предельные величины налогов и стоимости, устанавливаемой для целей налогообложения имущества Основы политики в области налогообложения и их влияние на справедливое распределение налогов на имущество

7 7 7 III Обжалование результатов оценки Рекомендации по процедурам обжалования результатов оценки недвижимости для целей налогообложения, инициированного налогоплательщиками. Структура системы апелляции, рекомендуемой для недвижимости, оцениваемой на местном уровне Структура системы апелляции, рекомендуемой для недвижимости, оцениваемой на центральном уровне Квалификация апелляционного совета и работники суда Уведомление Разбирательство Структура системы апелляции, рекомендуемой для недвижимости, оцениваемой на местном уровне Структура системы апелляции, рекомендуемой для недвижимости, оцениваемой на центральном уровне Квалификация апелляционного совета и работники суда Уведомление Разбирательство

8 8 8 IV Связи с общественностью Нацелен на осознание налоговыми оценщиками возрастающих потребностей в хороших связях с общественностью, эффективный обмен информацией между налоговыми оценщиками и гражданами Разработка Программы по связям с общественностью Подготовка руководства по процедурным вопросам Документы публичного характера Публикуемая информация Контакты с использованием средств информации Вовлечение общественности в участие в обсуждении Контакты с должностными лицами, представляющими другие органы Апелляционное производство Просвещение общественности Веб-сайт в Интернете Разработка Программы по связям с общественностью Подготовка руководства по процедурным вопросам Документы публичного характера Публикуемая информация Контакты с использованием средств информации Вовлечение общественности в участие в обсуждении Контакты с должностными лицами, представляющими другие органы Апелляционное производство Просвещение общественности Веб-сайт в Интернете

9 9 9 V Методические аспекты Общие требования к массовой оценке Анализ соотношения между оценочной и рыночной стоимостью Неавтоматизированные кадастровые карты и идентификаторы земельных участков Оценка недвижимости, испытывающей воздействие загрязнения окружающей среды

10 10 VI Ресурсы Обеспечение помещениями, компьютерами, оборудованием и снабжение Профессиональное развитие VII Автоматизация Автоматизированные оценочные модели Цифровые кадастровые карты и идентификаторы земельных участков

11 11 Преимущества стандартов IAAO Высокая технологичность процесса массовой оценки (как на бумаге, так и с использованием компьютерного моделирования и электронных карт) Решают вопросы социальной напряженности за счет досудебного порядка урегулирования споров о результатах массовой оценки Устанавливают принципы организации и выполнения работ по массовой оценки, включая контроль качества Системный охват всех вопросов, связанных с массовой оценкой и использованием ее результатов (от рекомендаций по рабочему месту оценщика до вопросов политики налогообложения и связей с общественностью) Высокая технологичность процесса массовой оценки (как на бумаге, так и с использованием компьютерного моделирования и электронных карт) Решают вопросы социальной напряженности за счет досудебного порядка урегулирования споров о результатах массовой оценки Устанавливают принципы организации и выполнения работ по массовой оценки, включая контроль качества Системный охват всех вопросов, связанных с массовой оценкой и использованием ее результатов (от рекомендаций по рабочему месту оценщика до вопросов политики налогообложения и связей с общественностью)

12 12 Направления деятельности РКО Создан комитет по массовой оценке земли и недвижимости РКО стала полноправным членом Международной ассоциации налоговых оценщиков (IAAO) Заключено соглашение о сотрудничестве с Международным институтом налогообложения недвижимости (IPTI) Заключено лицензионное соглашение на перевод и распространение стандартов Международной ассоциации налоговых оценщиков на территории Российской Федерации, стран Балтии и СНГ Стандарты переведены на русский язык, идет подготовка к изданию Создан комитет по массовой оценке земли и недвижимости РКО стала полноправным членом Международной ассоциации налоговых оценщиков (IAAO) Заключено соглашение о сотрудничестве с Международным институтом налогообложения недвижимости (IPTI) Заключено лицензионное соглашение на перевод и распространение стандартов Международной ассоциации налоговых оценщиков на территории Российской Федерации, стран Балтии и СНГ Стандарты переведены на русский язык, идет подготовка к изданию

13 , Москва, Софийская набережная, 34"В", офис 505 Телефоны: (095) , , Факс: (095) Электронная почта: Сайт: Торгово- промышленная палата РФ Российский союз промышленников и предпринимателей Членство в: Европейская группа ассоциаций оценщиков Международная ассоциация налоговых оценщиков Международный комитет по стандартам оценки Координаты РКО Международный институт налогообложения недвижимости (IPTI)

Председатель Подкомитета по информационному

обеспечению рынка недвижимости

Международная ассоциация налоговых оценщиков The International Association of Assessing Officers (IAAO) / www.iaao.org Миссия IAAO – содействие новаторским решениям и высокому качеству оценки собственности, проведению оценки и политики в области налогообложения недвижимости путём профессионального развития, учёбы, исследований и оказания технической помощи.

Год основания IAAO – 1934.

Технические стандарты массовой оценки IAAO описывают требования к каждому из процессов, включенных в систему налогообложения собственности.

Роберт Тернер Стандарты Международной ассоциации налоговых оценщиков (МАНО) = Internetional Association of Assessing Officers Standards;

Пер. с англ. НП «Российская коллегия оценщиков» — М.: Маросейка, 2013. – 472 с.

Состав стандартов IAAO 0. Указатель назначения стандартов налоговой оценки Методические 1. Стандарт по массовой оценке недвижимого имущества 2. Стандарт по автоматизированным оценочным моделям 3. Стандарт по цифровым (автоматизированным) кадастровым картам и идентификаторам земельных участков 4. Стандарт по неавтоматизированным кадастровым картам и идентификаторам земельных участков 5. Стандарт по анализу соотношений стоимостей Состав стандартов IAAO Организационно-правовые 6. Стандарт по политике в области 11. Стандарт по профессиональному налогообложения имущества развитию 7. Стандарт по обжалованию 12. Стандарт по связям налоговой оценки с общественностью 8. Стандарт по заключению 13. Стандарт по оценке стоимости договоров об оказании услуг движимого имущества по налоговой оценке 14. Стандарт по оценке стоимости 9. Стандарт по обеспечению имущества, подверженного помещением, компьютерами, воздействию загрязнения оборудованием, расходными окружающей среды и вспомогательными 15. Стандарт по проверке материалами и корректировке данных 10. Стандарт по ответственности по сделкам надзорных органов Область применения стандартов IAAO в сопоставлении с российским законодательством Законодательство РФ Стандарты IAAO Принятие решения о проведении ГКО Формирование перечня ОН Учет ОН, обеспечение полноты учета ОН Отбор исполнителя работ Массовая оценка недвижимости Оценщик Оценщик Оценка движимого имущества Экспертиза отчета Анализ соотношений стоимости Данные о сделках «Штаты и провинции должны добиваться принятия законов об обязательном раскрытии информации о сделках для обеспечения полноты баз данных о сделках. Базы данных о сделках должны вестись независимо от наличия таких Учет местоположения Особенности моделирования по видам недвижимости и промышленная (затратный при отсутствии использования Анализ соотношений стоимостей (мониторинг рынка) Соотношение стоимости представляет собой отношение стоимости объекта, рассчитанной при оценке, к цене сделки объекта Анализ соотношений используется для контроля качества результатов оценки оценщиками и надзирающими органами Стандарт для уровня оценки Уровень оценки (медиана соотношений стоимости) • по видам использования Уровень оценки должен находиться в пределах 90-110%.

Уровень оценки для каждого класса объектов недвижимости должен находиться в пределах 5% от общего уровня оценки.

Горизонтальная справедливость Офисы Склады Общий Одиночные Таунхаусы Сдвоенные Торговля Кондоминиумы Офисы Вертикальная справедливость $10,700-$148,910 $149,000-$200,000 Общий $200,000-$280,150 $280,500-$11,151, Прямое и косвенное выравнивание • Прямое выравнивание – применение различных поправочных коэффициентов для разных классов недвижимости • Косвенное выравнивание – учёт уровня оценки при межбюджетном перераспределении Апелляции (оспаривание) • Фактическая ошибка (сбор данных, технические ошибки) • Нарушение равенства при оценке (требование принципа справедливости) • Несогласие с величиной стоимости • Требование освобождения от налога • Неформальное рассмотрение оценщиком • Один или более уровней официального апелляционного производства Благодарю за внимание!

Журба Виктор Викторович Председатель Подкомитета по информационному обеспечению рынка недвижимости Тел. 8 (926) 253-31- 105005, Москва, Бауманская улица, дом 33/2, строение Рядом со станцией метро «Бауманская»

Телефон/факс: +7 (495) 212-91- e-mail: info@kpi.ru

«МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УЧЕБНО-МЕТОДИЧЕСКОЕ ПОСОБИЕ ПО ПОДГОТОВКЕ ВЫПУСКНЫХ КВАЛИФИКАЦИОННЫХ РАБОТ МАГИСТРОВ Составители: О.Ю. Алейников, Т.А. Тернова, А.В. Фролова Издательско-полиграфический центр Воронежского государственного университета Утверждено научно-методическим советом филологического факультета 2 сентября 2013 года, протокол №. »

«министерство образования и науки рФ Гоу вПо Пятигорский государственный лингвистический университет УНИВЕРСИТЕТСКИЕ ЧТЕНИЯ – 2011 13-14 января 2011 г. ЧастЬ IV секции 9-12 симпозиума 1 Пятигорск 2011 ББК 74.58.46 Печатается по решению У 59 редакционно-издательского совета ГОУ ВПО ПГЛУ Университетские чтения – 2011. Материалы научно-методических чтений ПГЛУ. – Часть IV. – Пятигорск: ПГЛУ, 2011. – 224 с. В настоящий сборник включены материалы Университетских чтений – 2011, которые проходили в. »

«2 Программа, методические указания и контрольные задания рассмотрены и одобрены на заседании геологической ПЦК Протокол № от Председатель ПЦК:_ Москальцова М.С. 3 Содержание стр. 1. Пояснительная записка.. 4 2. Общие методические рекомендации. 4 3. Примерный тематический план. 5 4. Основное содержание дисциплины. 5 5. Контрольная работа.. 18 6. Список рекомендуемой литературы. 21 4 Пояснительная записка Решением и важнейшими постановлениями правительства Республики Казахстан. »

«3 ОГЛАВЛЕНИЕ стр. 1. ЦЕЛИ И ЗАДАЧИ ДИСЦИПЛИНЫ – ОБЩЕСТВЕННОЕ ЗДОРОВЬЕ И ЗДРАВООХРАНЕНИЯ, ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ, ЕЁ МЕСТО В СТУКТУРЕ ОСНОВНОЙ ОБРАЗОВАТЕЛЬНОЙ ПРОГРАММЫ..3 2. КОМПЕТЕНЦИИ ОБУЧАЮЩЕГОСЯ, ФОРМИРУЕМЫЕ В РЕЗУЛЬТАТЕ ОСВОЕНИЯ ДИСЦИПЛИНЫ – ОБЩЕСТВЕННОЕ ЗДОРОВЬЕ И ЗДРАВООХРАНЕНИЯ, ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ..4 3. ОБЪЕМ ДИСЦИПЛИНЫ И ВИДЫ УЧЕБНОЙ РАБОТЫ 4. СОДЕРЖАНИЕ ДИСЦИПЛИНЫ 4.1 Лекционный курс..5 4.2 Практические занятия 4.3.Самостоятельная внеаудиторная работа студентов.. 5.МАТРИЦА. »

«Негосударственное образовательное учреждение высшего профессионального образования Первый московский юридический институт Выпускная квалификационная работа для квалификации дипломированный специалист — в форме дипломной работы Методические указания Москва 2013 Рекомендованы в печать Учебным отделом НОУ ВПО ПМЮИ © ПМЮИ 2013 В соответствии с государственным образовательным стандартом и учебным планом негосударственного образовательного учреждения высшего профессионального образования “ ”. »

«МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования Российский государственный университет туризма и сервиса ФГБОУ ВПО РГУТиС Факультет сервисных технологий Утверждаю: Ректор ФГБОУ ВПО РГУТиС А.А. Федулин _ 201 г. ОСНОВНАЯ ПРОФЕССИОНАЛЬНАЯ ОБРАЗОВАТЕЛЬНАЯ ПРОГРАММА СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ БАЗОВОЙ ПОДГОТОВКИ ПО СПЕЦИАЛЬНОСТИ 080114 ЭКОНОМИКА И БУХГАЛТЕРСКИЙ УЧЕТ (ПО ОТРАСЛЯМ). »

«ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ Государственное образовательное учреждение высшего и профессионального образования Российской Федерации Ивановская государственная текстильная академия (ИГТА) В.Д. Шеманаев, А.К. Ефимова, Ю.В. Павлов, А.А. Минофьев ПРОЕКТИРОВАНИЕ ХЛОПКОПРЯДИЛЬНЫХ ПРОИЗВОДСТВ (организационно-технологический раздел) Учебное пособие Допущено учебно-методическом объединением по образованию в области технологии и проектирования текстильных изделий в качестве учебного пособия для. »

«Некоммерческая организация Ассоциация московских вузов Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования Московский государственный индустриальный университет (ФГБОУ ВПО МГИУ) Научно-образовательный материал УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС ДИСЦИПЛИНЫ Машинная графика Состав научно-образовательного коллектива: Доцент А.П. Пакулин Доцент В.Н. Тимофеев Москва 2011 г. 1. Цели и задачи дисциплины 1.1. Цели дисциплины Целью дисциплины является. »

«УПРАВЛЕНИЕ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ЦЕН И ТАРИФОВ АМУРСКОЙ ОБЛАСТИ ПРИКАЗ от 31 июля 2012 г. № 126-пр/в г. Благовещенск Об установлении тарифов на товары и услуги организаций коммунального комплекса на 2012 - 2013 годы В соответствии со статьей 4 Федерального закона от 30 декабря 2004 г. № 210-ФЗ “Об основах регулирования тарифов организаций коммунального комплекса”, руководствуясь постановлением Правительства Российской Федерации от 14 июля 2008 г. № 520 “Об основах ценообразования и. »

«№ 4952 621.396.62(07) М 545 МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное автономное образовательное учреждение высшего ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ профессионального образования УНИВЕРСИТЕТ ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ Методические указания по курсовому проектированию УСТРОЙСТВ И ТЕЛЕВИДЕНИЯ КАФЕДРА РАДИОПРИЁМНЫХ радиовещательных приёмников И ТЕЛЕВИДЕНИЯ Для студентов ФБФО и дневной формы обучения по направлениям 210400 Радиотехника и 210700 Инфокоммуникационные. »

«КАЗАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ФИЗИЧЕСКИЙ ФАКУЛЬТЕТ КАФЕДРА ФИЗИКИ ТВЕРДОГО ТЕЛА А.С. Храмов, Р.А. Назипов Рентгеноструктурный анализ поликристаллов Часть V. Краткий терминологический словарь. (Учебно-методическое пособие) КАЗАНЬ 2009 Составители: Храмов А.С., Назипов Р.А. УДК 539.26:543 Печатается по решению Редакционно-издательского совета физического фа культета Храмов А.С., Назипов Р.А. Рентгеноструктурный анализ поликристаллов. Часть V. Краткий терминологический словарь. »

«СРЕДНЕЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАНИЕ Г.Ф. Быстрицкий Общая энергетика Допущено Министерством образования Российской Федерации в качестве учебного пособия для студентов образовательных учреждений среднего профессионального образования Рекомендовано Учебно-методическим советом Института электротехники МЭИ (ТУ) в качестве учебного пособия для студентов электротехнических специальностей вузов по направлению обучения Электротехника, электромеханика и электротехнологии кнОрУС • МОСкВа • 2013 УДК. »

«Методы и средства защиты компьютерной информации А.А. Безбогов, А.В. Яковлев, В.Н. Шамкин МЕТОДЫ И СРЕДСТВА ЗАЩИТЫ КОМПЬЮТЕРНОЙ ИНФОРМАЦИИ ИЗДАТЕЛЬСТВО ТГТУ Министерство образования и науки Российской Федерации ГОУ ВПО Тамбовский государственный технический университет А.А. Безбогов, А.В. Яковлев, В.Н. Шамкин МЕТОДЫ И СРЕДСТВА ЗАЩИТЫ КОМПЬЮТЕРНОЙ ИНФОРМАЦИИ Утверждено Ученым советом университета в качестве учебного пособия Тамбов Издательство ТГТУ УДК 681.322. ББК з973.26-018.2я Б Р е це н зе н. »

«Православный Свято-Тихоновский Гуманитарный Университет Д.В.Деопик Библейская археология и древнейшая история Святой Земли 2006 г. ВВЕДЕНИЕ Задачи курса Почему наш курс называется Библейская археология и древнейшая история Святой Земли? Потому что он предполагает рассказ о Святой Земле с ранней древности в тех очертаниях, в каких она была дана по обету Моисею; речь пойдет о современной Палестине, с прилегающей частью южной и западной Сирии и далее на север до среднего Евфрата, у его поворота на. »

«ФГБНУ Центр исследования проблем воспитания, формирования здорового образа жизни, профилактики наркомании, социально-педагогической поддержки детей и молодежи (г. Москва) Департамент общего образования Томской области Департамент образования администрации Города Томска Томский научный центр Сибирского отделения Российской академии наук Национальный исследовательский Томский государственный университет Федеральное государственное бюджетное учреждение высшего профессионального образования Томский. »

«Министерство образования Учебное пособие и науки РФ рекомендует Бухгалтерский (финансовый) учет В. П. А стахов 9 -е издание Е юрайт В. П. Астахов Бухгалтерский (финансовый) учет УЧЕБНОЕ ПОСОБИЕ 9-е издание, переработанное и дополненное рекомендовано учебно-методическим объединением Министерства образования Российской Федерации в к тств е учебного пособия для студентов высших учебных Заведений, обучающихся по специальности 06.05.00 Бухгалтерский учет, анализ и аудит МОСКВА* ЮРКЙТ • 20П УДК. »

«Методические рекомендации по разработке программ профессиональной ориентации и профессиональной подготовке подростков с девиантным поведением по востребованным на рынке труда профессиям 1. Общие положения 1.1. Нормативную правовую основу разработки примерной образовательной программы профессиональной подготовки (далее – программа) составляют: Федеральный закон Об образовании. Федеральный закон от 21.07.2007 № 194-ФЗ О внесении изменений в отдельные законодательные акты Российской Федерации в. »

«УЧЕБНИК ДЛЯ ВУЗОВ А.К. РЫЧКОВ, Б.Л. ЯШИН ФИЛОСОФИЯ Допущено Министерством образования Российской Федерации в качестве учебника для студентов высших учебных заведений, обучающихся по педагогическим специальностям Москва 2002 ББК 87я73 Р95 Р е ц е н з е н т ы: Г.Н. Киреев, профессор МПГУ, доктор философских наук; Ю.П. Егоров, заведующий кафедрой философии МГИЭТ, действительный член международной академии образования, доктор философских наук, профессор Рычков А.К., Яшин Б.Л. Р95 Философия: Учеб. »

«& А. А. Шум ЛОГИКА ВЫСКАЗЫВАНИЙ И БУЛЕВЫ АЛГЕБРЫ 2 Министерство образования Российской Федерации Тверской государственный технический университет А. А. Шум ЛОГИКА ВЫСКАЗЫВАНИЙ И БУЛЕВЫ АЛГЕБРЫ Учебное пособие Тверь 2011 3 ББК 22.12 : 22.14 я 7 УДК 510.6 : 512 (075.8) Шум А. А. Логика высказываний и булевы алгебры: Учебное пособие. – Тверь: ТГТУ, 2011. – 60 с. Учебное пособие посвящено начальным понятиям математической логики, обязательным для студентов вуза. Излагаются основы классической. »

«А.Г. ТКАЧЕВ, И.Н. ШУБИН ТИПОВЫЕ ТЕХНОЛОГИЧЕСКИЕ ПРОЦЕССЫ ИЗГОТОВЛЕНИЯ ДЕТАЛЕЙ МАШИН v S l b2 b b1 •ИЗДАТЕЛЬСТВО ТГТУ• Министерство образования и науки Российской Федерации ГОУ ВПО Тамбовский государственный технический университет А.Г. ТКАЧЕВ, И.Н. ШУБИН ТИПОВЫЕ ТЕХНОЛОГИЧЕСКИЕ ПРОЦЕССЫ ИЗГОТОВЛЕНИЯ ДЕТАЛЕЙ МАШИН Учебное пособие Издание второе, стереотипное Тамбов Издательство ТГТУ УДК 621.81(083) ББК К724я Т Рецензенты: Главный инженер ОАО Тамбовский завод Комсомолец имени Н.С. Артемова. »

Читайте также: