Срок подачи формы в налоговую

Опубликовано: 19.09.2024

О необходимости подавать в Госреестр изменения по текущему состоянию компании говорить не приходится. Правильное заполнение Р14001 сэкономит немало времени и поможет избежать штрафов.

Образец заполнения и пустой бланк Формы Р14001

Образец весит около 4 Мб и упакован в .zip архив, который можно разархивировать штатными средствами Windows. Пустой бланк можно скачать сразу в Excel.

Использование формы

Форма Р14001 предназначена для того, чтобы зафиксировать изменения в составе или других данных юрлица и передать их в ЕГРЮЛ. К ним могут относиться:

- смена названия предприятия (лист А),

- смена директора предприятия (лист К),

- изменение юридического адреса (лист Б),

- появление новых видов деятельности (лист Н)

- смена состава учредителей,

- появление нового участника, в том числе, иностранного гражданина (лист Г),

- изменение в паспортных данных, включая адрес регистрации (лист Д),

- смена кодов ОКВЭД,

- передачи доли в залог (лист В),

- появление нового филиала или закрытие старого (лист О),

- изменения, которые повлекли за собой продажа или распределение доли,

- исправление ошибок в данных ЕГРЮЛ.

Обратите внимание, что для некоторых из этих случаев подается форма Р13001. Чтобы свериться, какой из документов готовить, перейдите ниже, нажав на ссылку “Когда форма Р14001 не нужна”.

В зависимости от ситуации, мы будем заполнять разные страницы формы. Ненужные страницы не распечатывают и не подают в налоговую. Различаться также будут и ответственные лица, подающие декларацию.

В 2016 году (а точнее — в июле) форма Р14001 была обновлена, так что если вы пользовались документами образца 2013 года, их понадобится заменить.

Особенности заполнения формы Р14001

Форма может заполняться как от руки (черной ручкой печатными литерами), так и в электронном виде. Во втором случае, если вы скачиваете документ из официальных источников, в Excel файле формы автоматически выставлено единственно верное решение: шрифт Courier New размера 18. Ячейки с описаниями защищены от удаления информации. Однако в пустую ячейку все еще можно ввести несколько цифр, поэтому следите, чтобы в каждой ячейке был только 1 символ.

Обратите внимание, что ФИО заявителя (лист Р) вносятся в форму только от руки. Используйте для этого только черную ручку.

1. Заполнение и нумерация

В форме Р14001 страницы обозначены буквами. При заполнении их нумеруют, причем все клетки должны быть заполнены, поэтому 3 превращается в 003. Все страницы заполнять и нумеровать не нужно: проставляйте цифры только на тех бланках, куда вносите изменения. Например, для смены директора это будет страница К. Соответственно, обозначаете ее номером 002 (вторая после титульной).

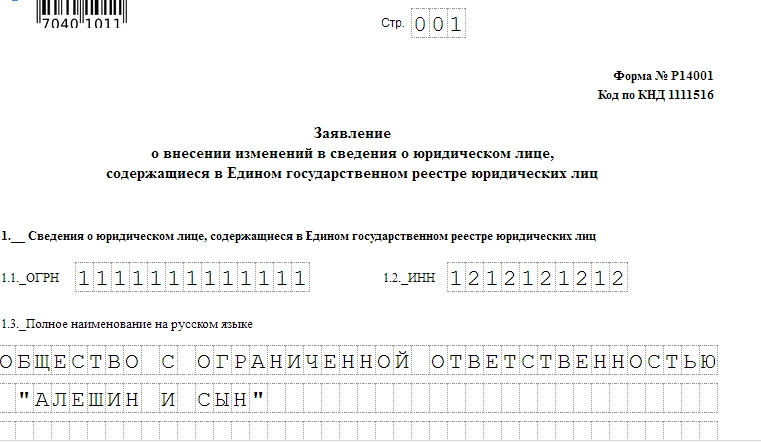

2. Титульная страница

На титульной странице, как видно из иллюстрации ниже, следует указать ИНН, ОГРН и полное название организации большими печатными буквами. Помните, что форма рассчитана на машинное считывание.

Распространенная ошибка — отсутствие пробелов в сложном названии предприятия.

Если название не помещается в строке полностью, перенесите его на следующую. Перенос использовать категорически нельзя.

3. Исправление данных

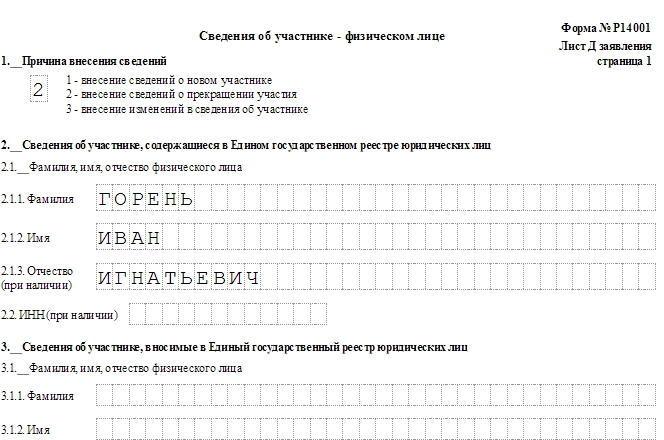

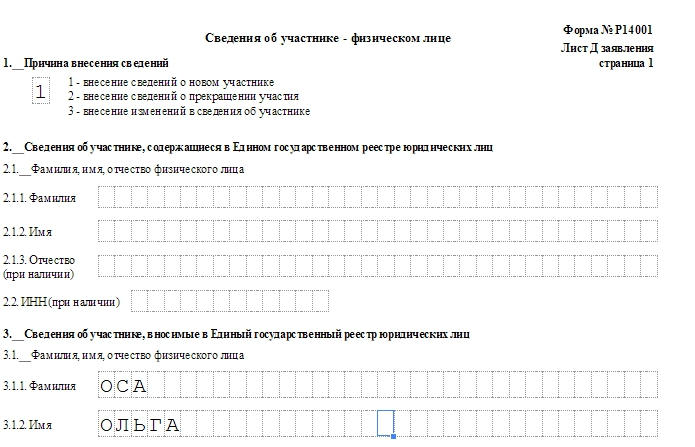

На примере листа Ж (сведения о ПИФе, в чей состав включена доля предприятия) рассмотрим процедуру замены данных в ЕГРЮЛ.

В верхней части листа необходимо выбрать числовое значение, объясняющее причину подачи. В данном случае 1 будет обозначать нового участника, чьи данные вносятся ниже, 2 — выход старого участника, а 3 — внесение правок в существующие данные в Госреестре.

После этого на странице 1 отмечаем данные, которые фигурируют в реестре в данный момент. Они, по условию задачи, неправильные. На странице 2 указываем правильные данные такими, какими они должны быть.

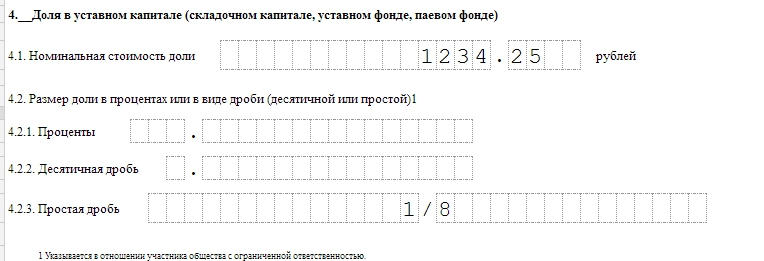

4.Числовые значения

На листе Д и других страницах, где нужно указывать, например, стоимость доли, числовые значения вводятся как можно ближе к разделительному знаку.

Если число — целое, то нули после точки указывать не надо.

5. Операции с долей

На листе В, Г, Д или Е (в зависимости от того, является ли заявитель резидентом РФ или иностранным гражданином) подается информация:

— о бывшем владельце доли (указываем числовое значение 2),

— о новом владельце доли, включая наследников (значение 1).

Допустим, господин Горень передал свою доль в пользу госпожи Осы. На примере иллюстрации 4 видим, как заполнить страницу об участнике, который продал или передал долю по наследству. Новые сведения о нем в ЕГРЮЛ вносить не нужно.

На примере иллюстрации 5 видим, как вносить данные о новом владельце доли. В ЕГРЮЛ пока нет информации о нем, поэтому данную часть бланка оставляем пустой.

6. Заявления об ОКВЭД

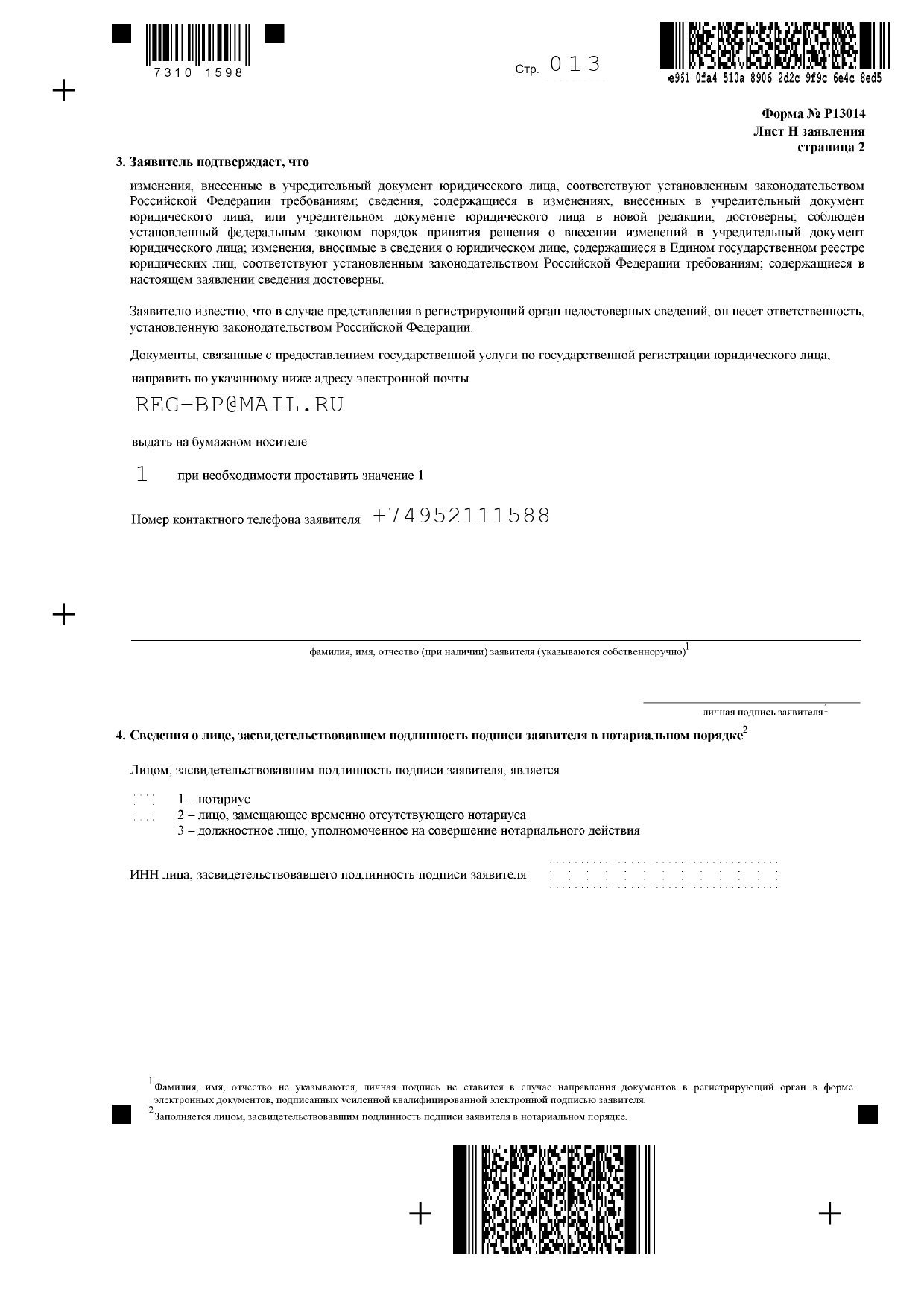

Форма 14001 позволяет заменить основной вид деятельности, а также вписать дополнительные. Согласно налоговому законодательству, предприятие может иметь только один основной вид деятельности. Заявить о его смене можно на листе Н: на первой странице указывается новый код, на странице 2 — старый, который следует исключить из ЕГРЮЛ.

Сроки и особенности подачи формы Р14001

Форма подается в течение 3 дней после внесения изменений. В зависимости от процесса, который послужил поводом для заявления, заявителем (лицом, подающим Р14001) могут быть:

- директор предприятия (ошибки в ЕГРЮЛ, смена директора, смена паспортных данных),

- нотариус (купля-продажа долей),

- продавец доли (купля-продажа долей).

Данные заявителя заполняются на листе Р.

Когда форма Р14001 не нужна

Если в 2 словах, то в случаях, когда изменения затрагивают Устав и их нужно фиксировать соответствующим образом, подается форма Р13001. Сюда относятся:

- добавление кодов ОКВЭД,

- изменение юридического адреса,

- исправление ошибок, одновременно встречающихся в ЕГРЮЛ и Уставе,

- введение нового учредителя и внесение его в Устав.

Если у фирмы изменились реквизиты или устав, а налоговая инспекция об этом не знает — предприниматель рискует. Генерального директора при выездной проверке оштрафуют. Результаты тендера, в котором участвовала компания, оспорят. Банк откажет в открытии счёта. Чтобы этого не случилось, сообщите в налоговую об изменениях.

В этой статье содержится подробная инструкция. Для тех, кому некогда читать сейчас, смотрите чек-лист в конце статьи . Положите статью в закладки — прочтёте целиком, когда понадобится.

Общие правила

Новая форма Р13014 введена ФНС для того, чтобы предприниматели могли в одном документе сообщать об изменениях в уставе, смене реквизитов и ошибках, допущенных при регистрации компании.

Вот как выглядит титульный лист формы Р13014

Новая форма создана вместо двух других: Р13001, с помощью которой раньше вносили изменения в устав фирмы, и Р14001, которая помогала обновлять сведения в ЕГРЮЛ. Старые формы больше не действуют.

Форма Р13014 не подойдёт, если вы только регистрируете ООО. Как зарегистрировать компанию — в нашей статье по этой ссылке .

Чтобы правильно заполнить форму Р13014, следуйте этим рекомендациям.

Заполняйте только те листы формы, в которые вы вносите изменения . Незаполненные страницы прикладывать к заявлению не нужно.

Указывайте сведения о компании и должностных лицах в точности так, как они указаны в документах . Например, если ваш офис находится по адресу ул. 1-ая Спортивная, то так и пишите. Не указывайте «улица Первая Спортивная» — это будет ошибкой, из-за которой налоговая не примет заявление.

Все слова в форме пишите заглавными буквами : одна буква — одна клеточка. Пробел считается отдельным знаком. Поэтому делайте пропуск между словами, оставляя пустую клеточку. Например, если нужно указать серию и номер паспорта, сначала впишите серию, а через пробел — номер документа.

Знак переноса не ставится : если слово не вмещается на одной строке, продолжите его писать на следующей.

А ещё в заявлении не должно быть исправлений и приписок. Если вы обнаружите неточность, исправьте данные и распечатайте форму заново.

Форма Р13014 в pdf и бесплатная программа для её заполнения есть на сайте налоговой

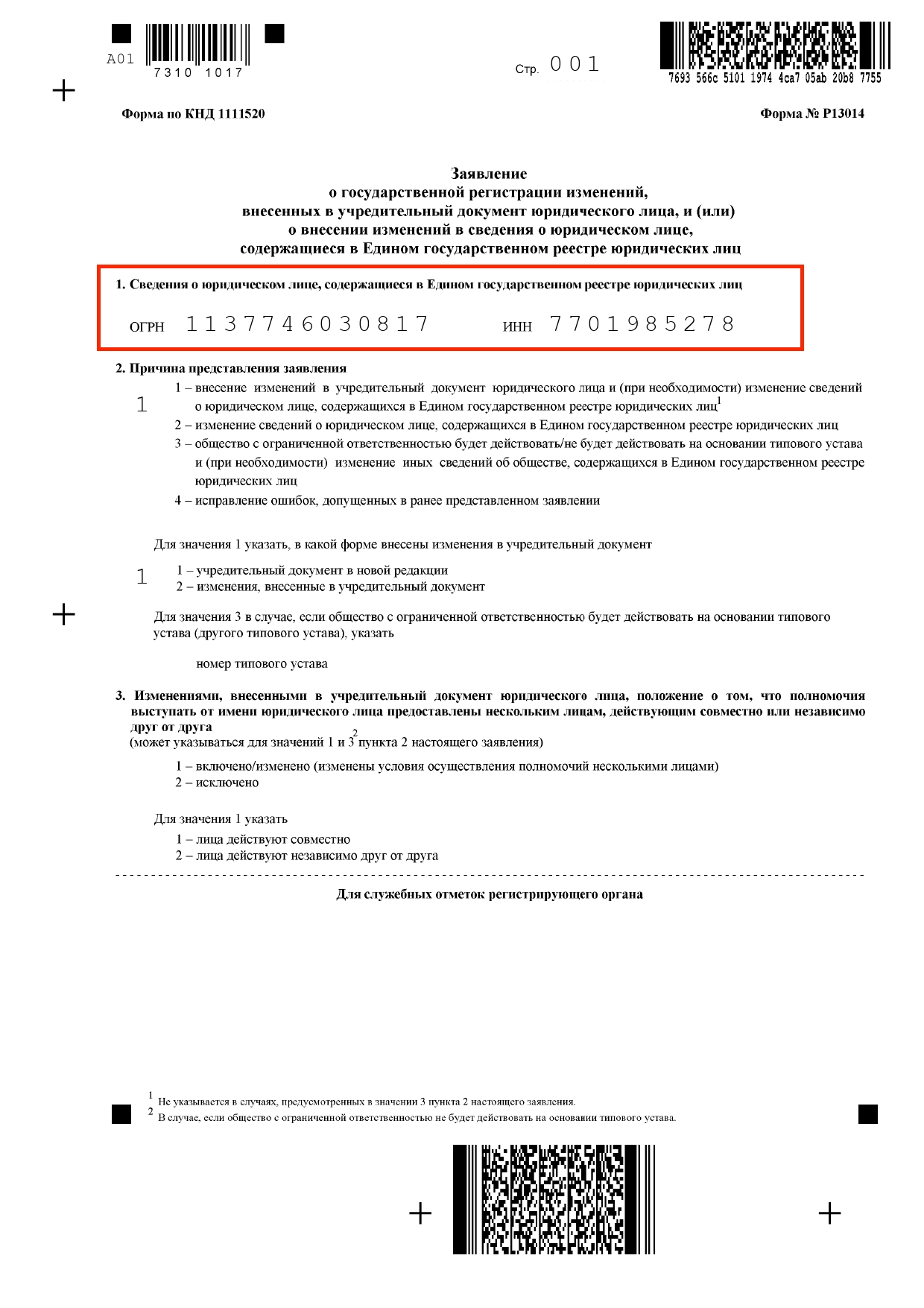

Сведения о компании

На титульном листе указываем ОГРН и ИНН.

Указываем ОГРН и ИНН компании

Причина подачи заявления

Выбираем причину, по которой подаём заявление. Таких причины четыре, для каждой применяется свой признак:

«1» — Изменился устав или устав вместе со сведениями ЕГРЮЛ;

«2» — Надо внести изменения только в ЕГРЮЛ;

«3» — Вы переходите на типовой устав или отказываетесь от него, одновременно внося изменения в ЕГРЮЛ;

изменился состав учредителей ООО, например один учредитель вышел из состава правления, а другой вошёл;

изменился размер уставного капитала;

компания переехала в новый офис и у неё изменился юридический адрес;

у компании поменялись ОКВЭД: она стала заниматься новыми видами деятельности и отказалась от старых;

у компании поменялось название;

при регистрации ООО и внесении сведений о компании в государственный реестр вы обнаружили ошибки. Это могут быть неверные сведения о руководителе, неточность в юридическом адресе, ошибка в паспортных данных учредителя.

В нашем примере мы меняем название ООО, поэтому вносим изменения и в реестр, и в устав. Ставим признак «1» — «Внесение изменений в учредительный документ юридического лица и (при необходимости) изменение сведений о юридическом лице, содержащихся в Едином государственном реестре юридических лиц».

После этого выбираем, в какой форме следует внести изменения в устав. Это может быть или отдельный листок, который вносит изменения в определённые пункты учредительного документа, или принятие устава в новой редакции, то есть полностью новый документ.

Выбираем причину подачи заявления

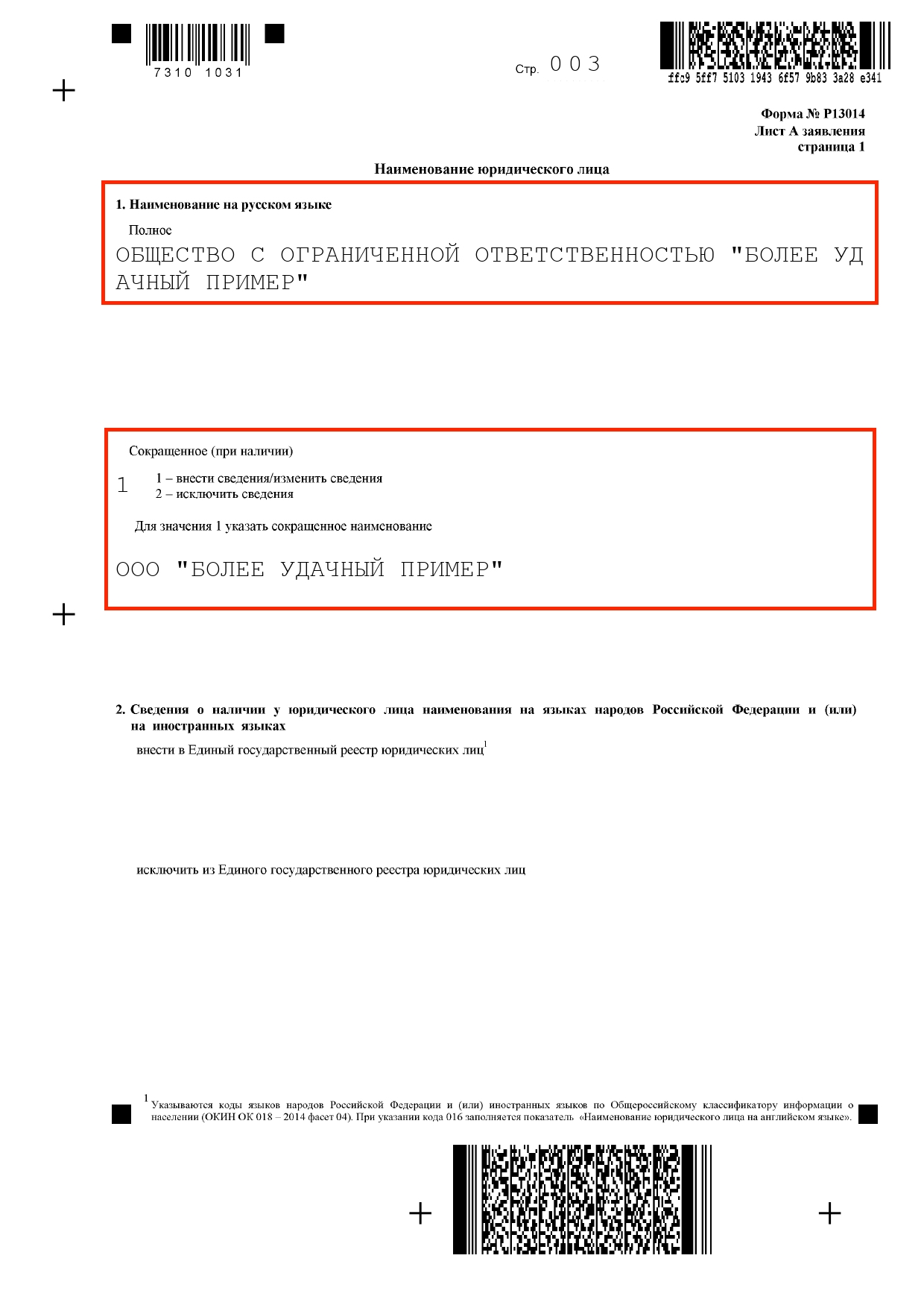

Новое название компании

Полное название компании должно содержать слова «общество с ограниченной ответственностью», а краткое — абривиатуру «ООО». Оба варианта указываем на листе А.

Николай Смороков, директор юридической компании «Бизнес-Право» Новое название должно быть уникальным. Если бизнес с таким названием уже зарегистрирован, вы рискуете получить судебные иски от компаний с похожими наименованиями. Проверить уникальность названия можно на сайте налоговой.

Указываем полное и краткое название компании

Если вы собираетесь использовать название не только на русском, но и на иностранном языке, укажите его в пункте 2.

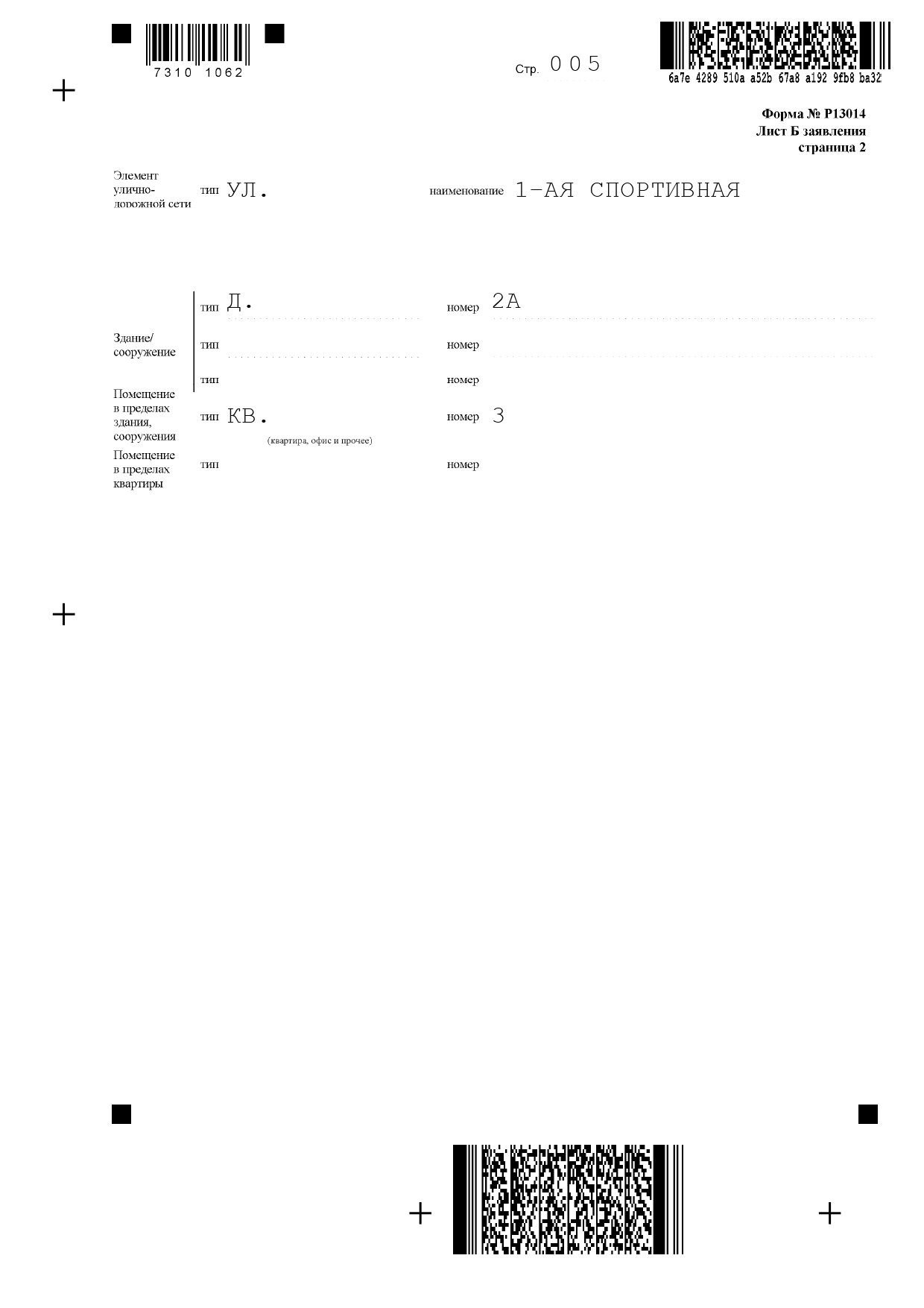

Новый адрес компании

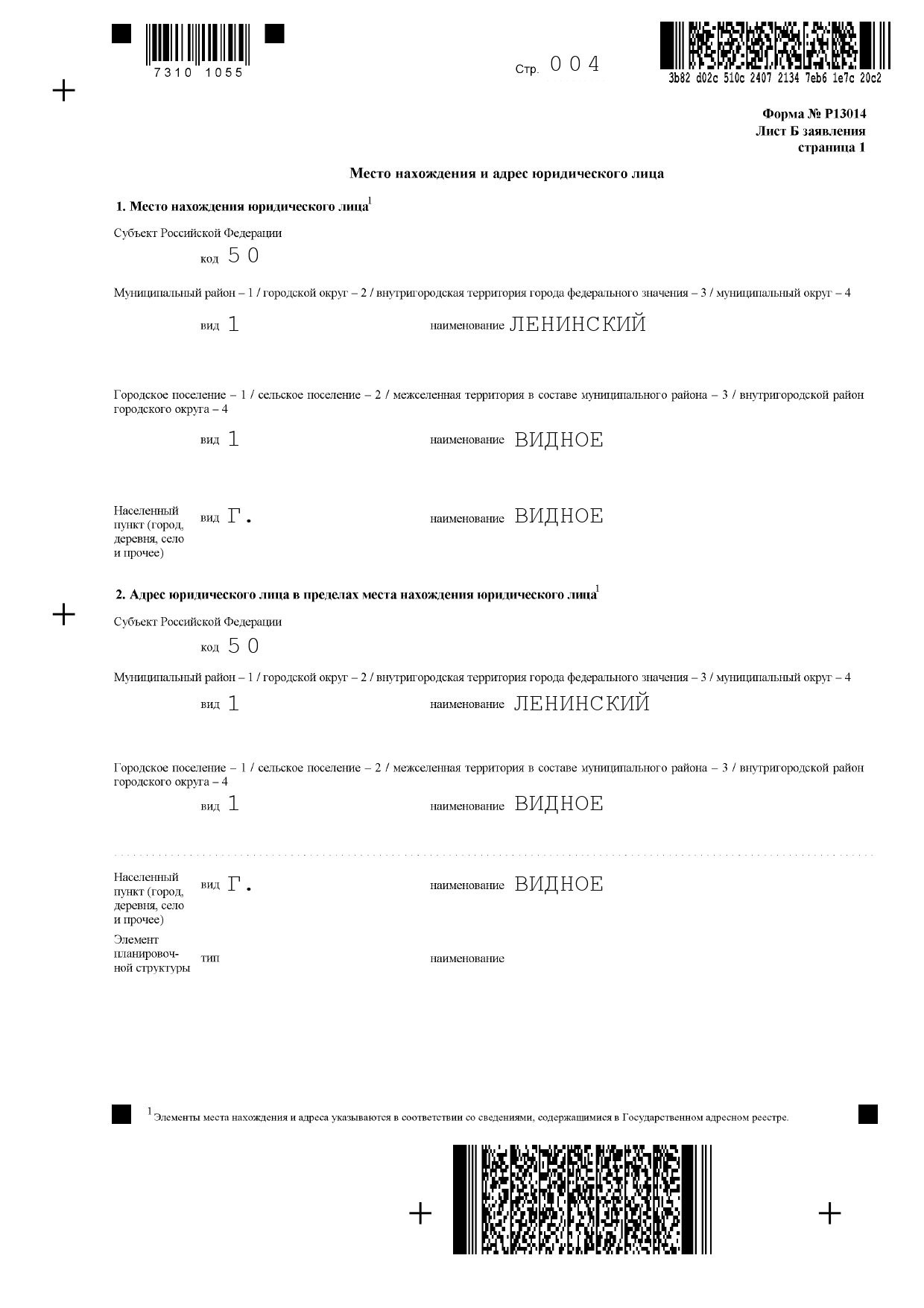

Заполняем лист Б, если изменилось фактическое местонахождение компании или её юридический адрес.

Место нахождения юридического лица. Заполняем пункт 1, если компания переехала из одного города в другой или начала работать в другом регионе. Указываем сведения о населённом пункте или муниципальном образовании, где теперь находится офис компании. Например, «Московская обл, Ленинский м.р-н, Видное г.п., Видное г».

Адрес юридического лица в пределах места нахождения юридического лица. Если ваш офис по-прежнему находится в том же городе, но по новому адресу, заполняем пункт 2. Здесь указываем не только город и регион, но также улицу и номер дома. Например, “142702, Московская обл, Ленинский м.р-н, Видное г.п., Видное г, 1-ая Спортивная ул, д. 2А, кв. 3».

Николай Смороков, директор юридической компании «Бизнес-Право» Если вы заполняете форму Р13014 в программе, адрес автоматически подставляется в нужном формате в соответствии со встроенным справочником. Так что за правильность ввода данных можно не переживать. Если же вы вписываете адрес вручную, рекомендую сверяться с федеральной информационной справочной системой, чтобы избежать ошибок.

Указываем фактическое местонахождение компании и юридический адрес компании

Указываем фактическое местонахождение компании и юридический адрес компании

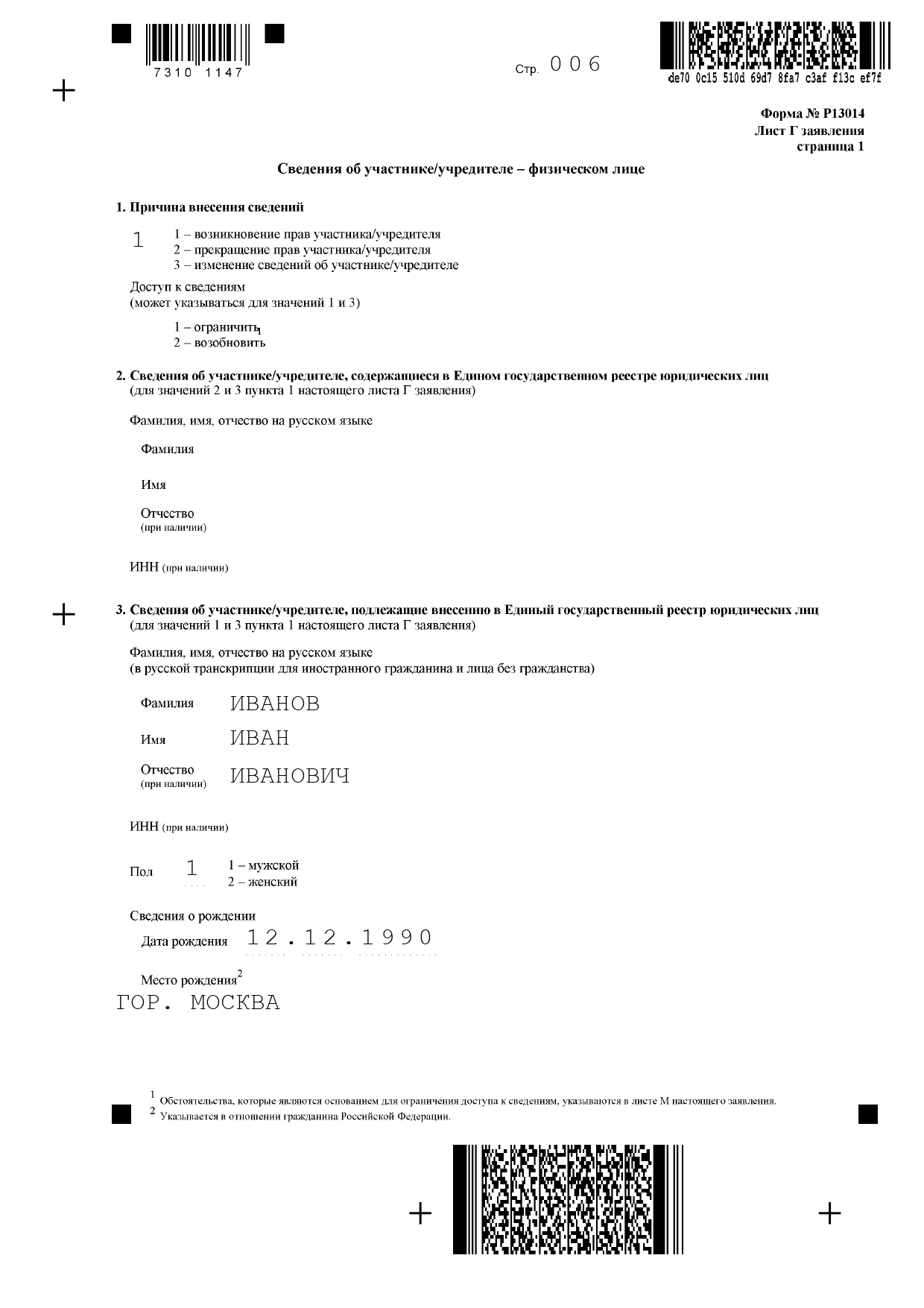

Данные об учредителе

В нашем случае у компании появился новый учредитель — физическое лицо. Поэтому на листе Г в блоке «Причина внесения сведений» ставим цифру 1. Блок 2 не заполняем.

После этого указываем информацию о новом учредителе: ФИО, ИНН, паспортные данные.

Заполняем данные об учредителе-физическом лице

Важно. Если прежний учредитель ООО перестал исполнять свои обязанности, заполняйте только пункт 2. Другие пункты листа Г остаются пустыми.

Николай Смороков, директор юридической компании «Бизнес-Право» Лист В заполняют для тех ООО, у которых учредитель — юридическое лицо. Обычные компании пропускают этот лист. Аналогично с листами Д, Е, Ж: они предназначены для особых категорий учредителей, например участников инвестиционного товарищества.

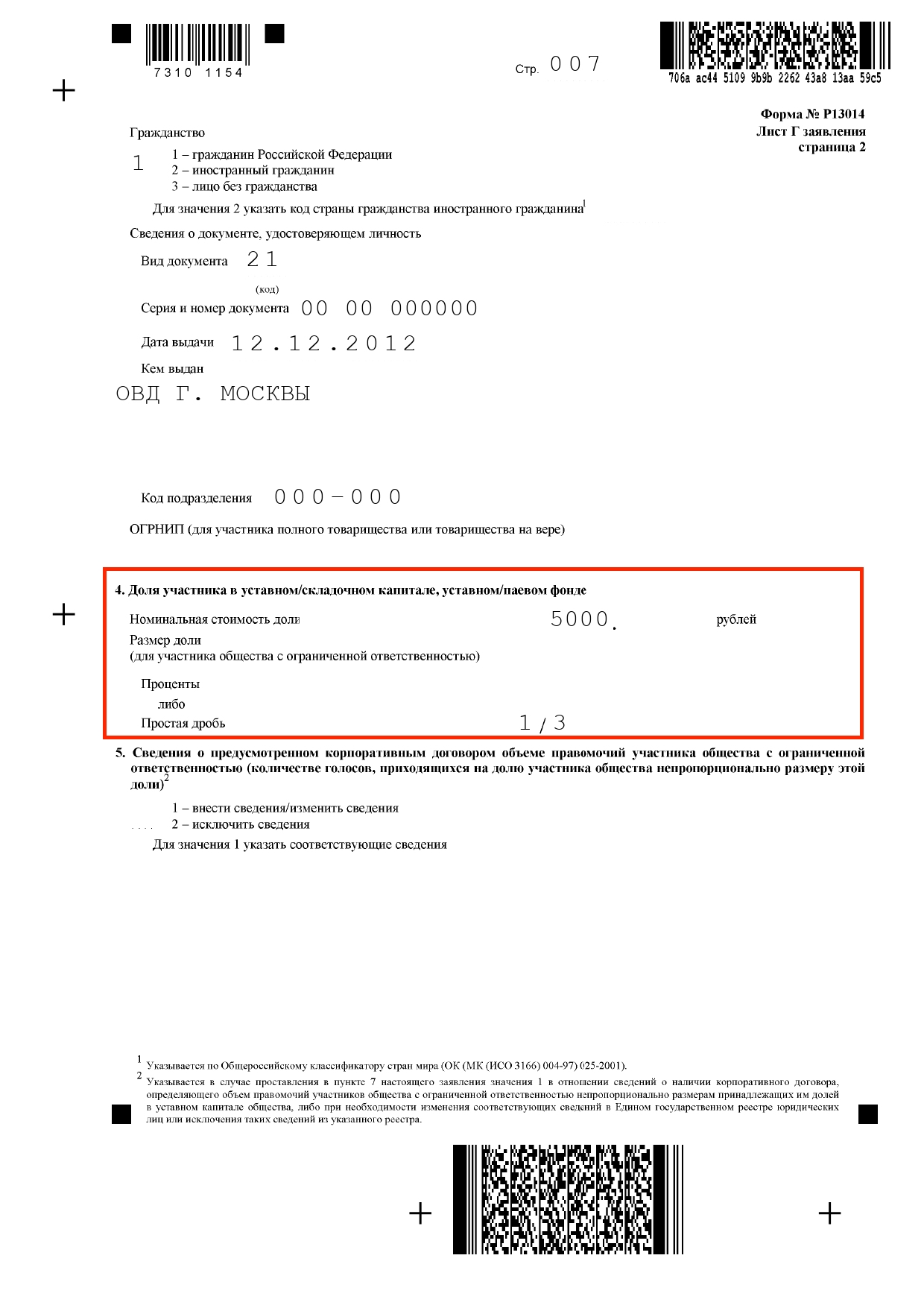

Доля в уставном капитале

Если у прежнего учредителя изменилась доля в уставном капитале или надо указать, какая доля принадлежит новому учредителю, продолжаем заполнять лист Г. Указываем долю в процентах или дробью.

Поле «Размер доли» можно не заполнять, если в графе «Номинальная стоимость» указано значение 0 рублей.

Пишем долю уставного капитала

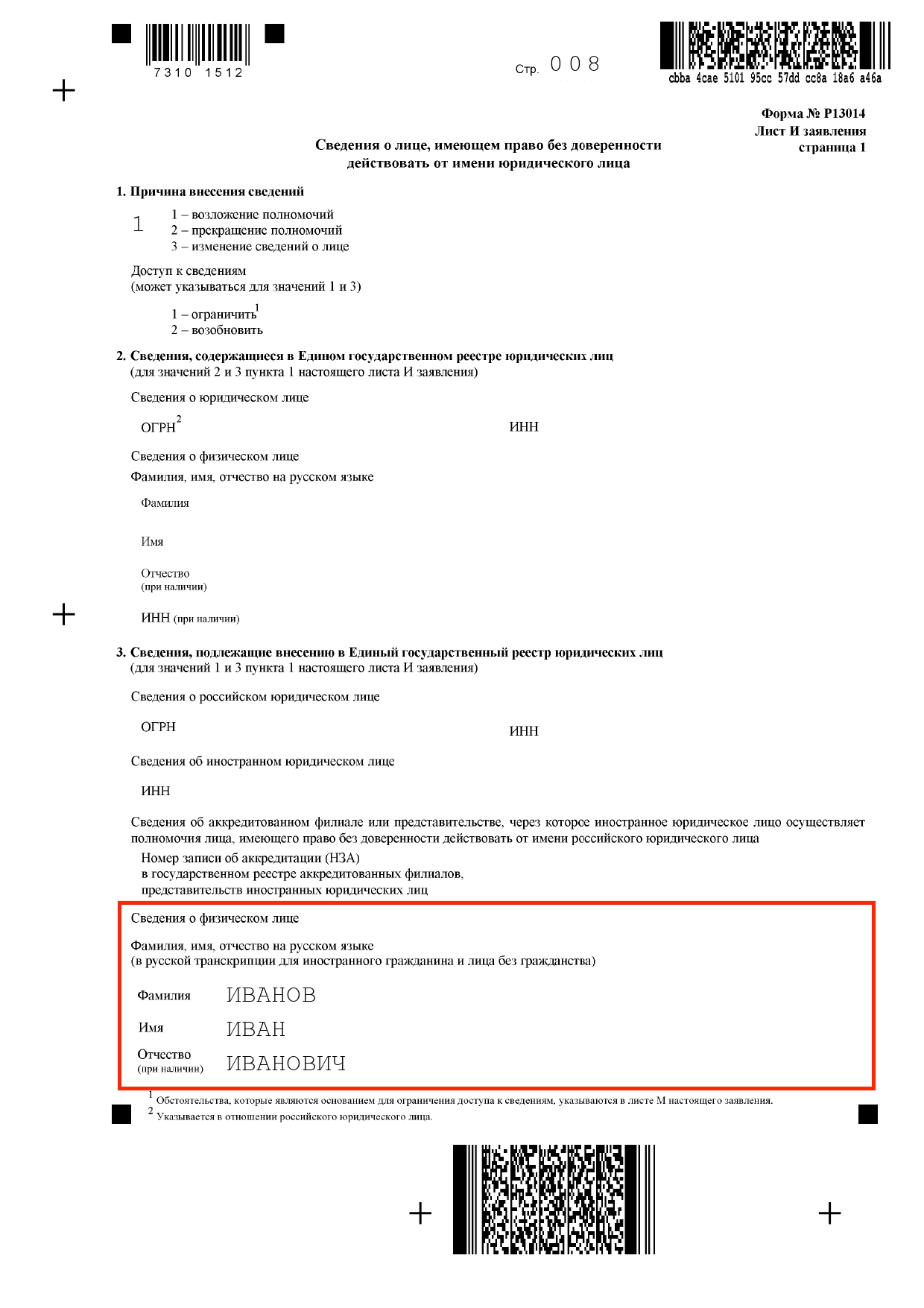

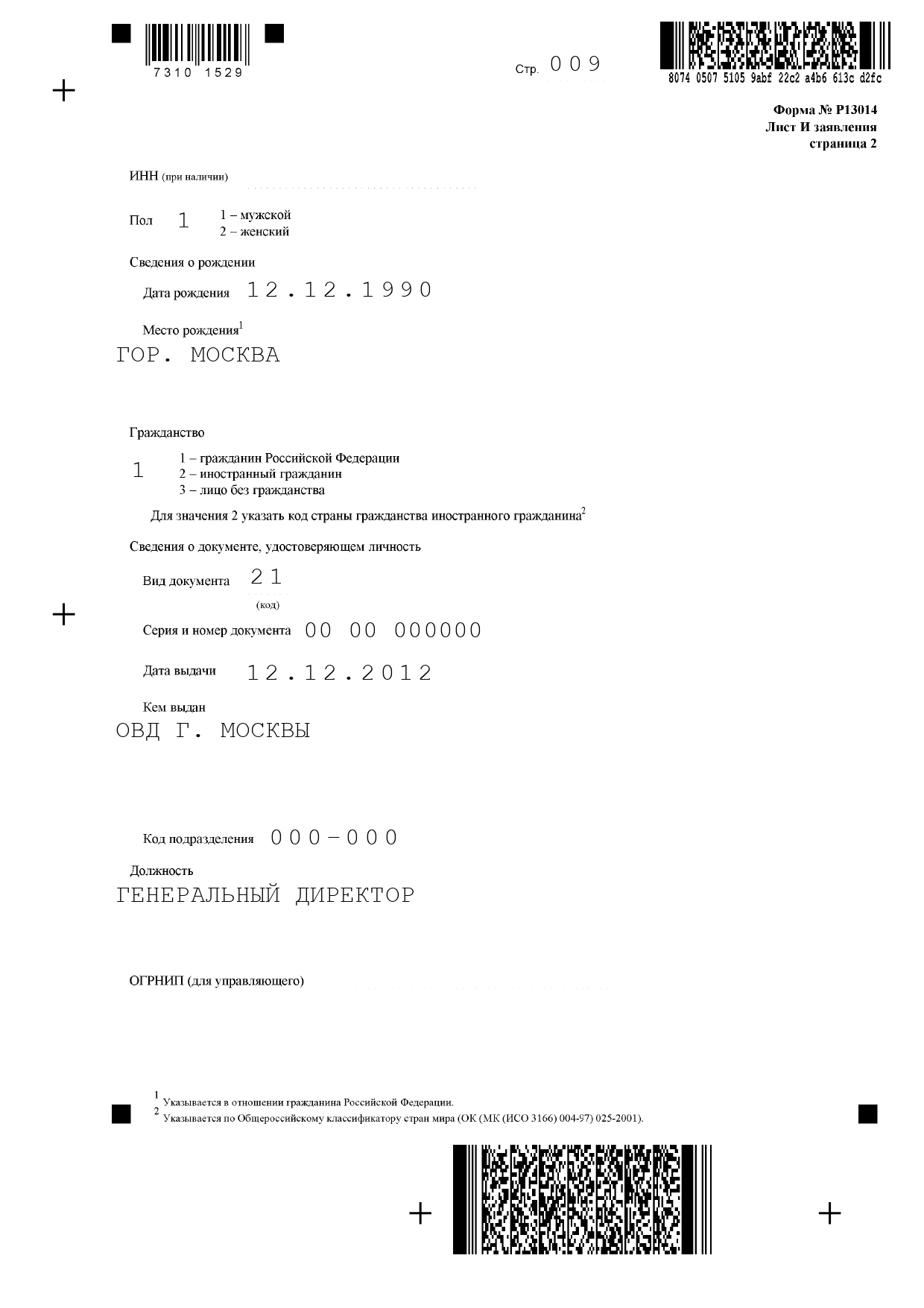

Данные о руководителе

Если у ООО сменился руководитель или у прежнего руководителя изменились документы, например фамилия в паспорте, указываем новые данные на листе И.

Указываем паспортные данные нового генерального директора

Указываем должность руководителя — генеральный директор

Если нам надо уведомить налоговую, что прежний руководитель компании перестал исполнять свои обязанности, заполняем только пункт 2, а остальные пункты оставляем пустыми.

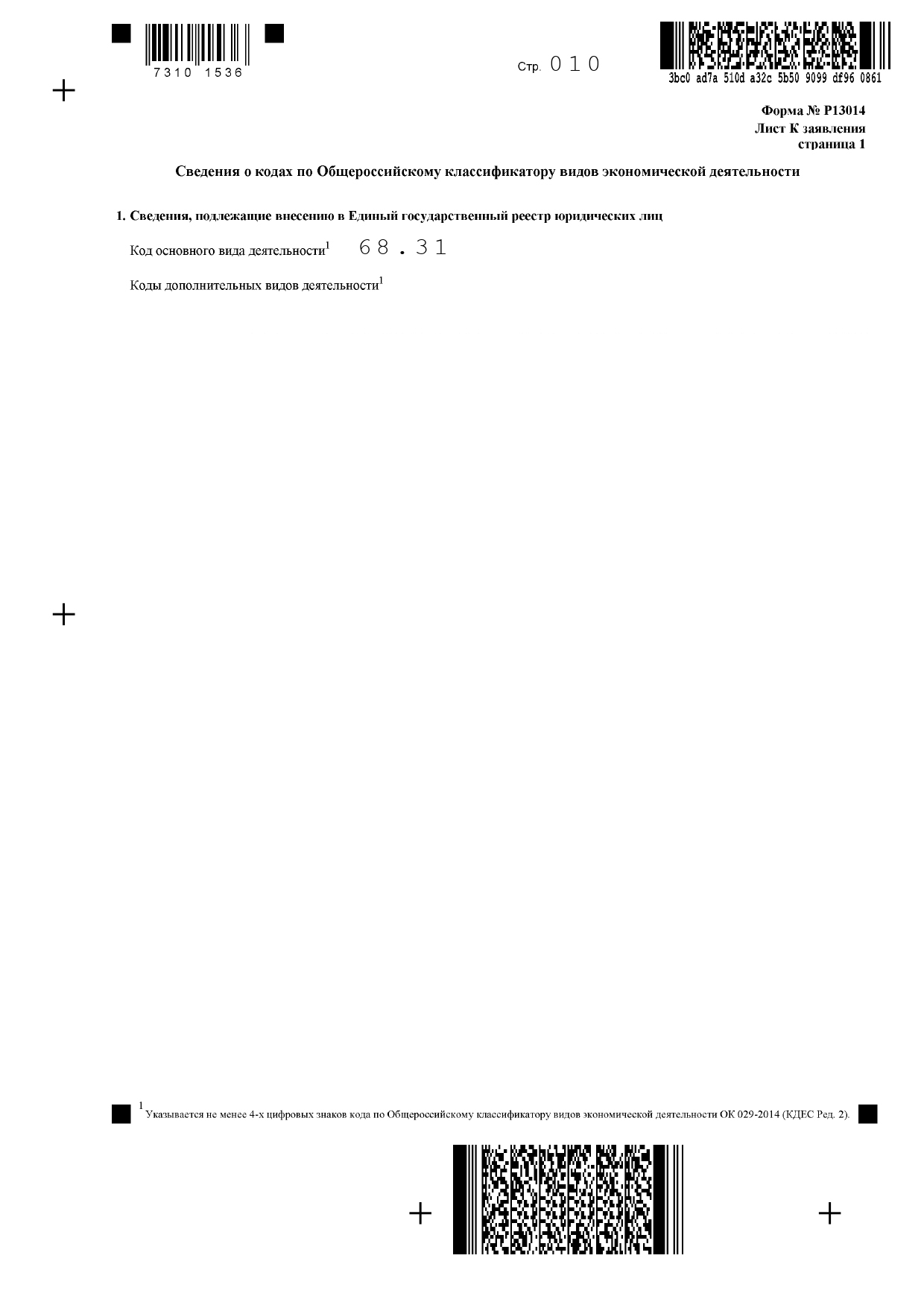

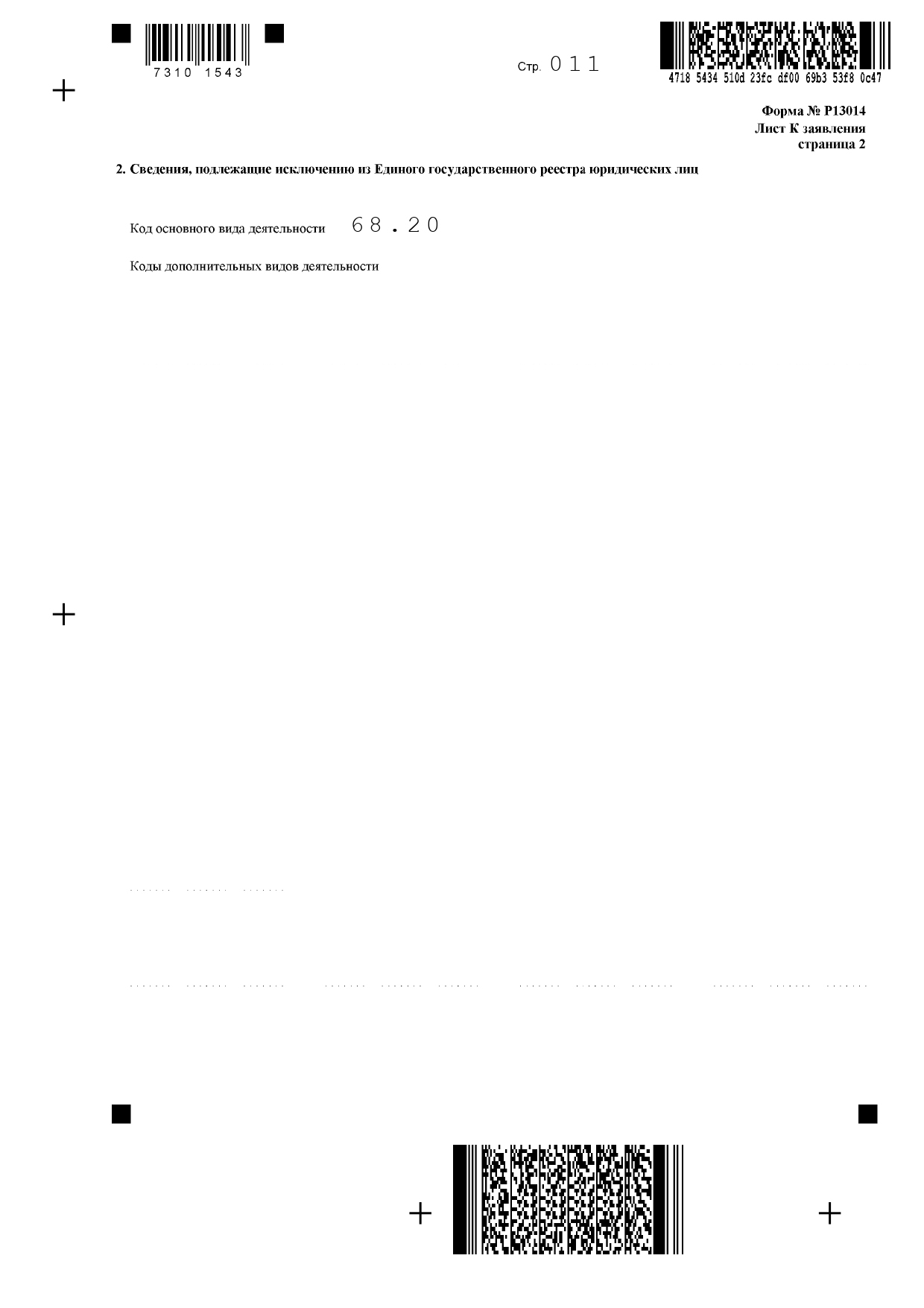

Изменения в кодах ОКВЭД

На листе К указываем новые ОКВЭД и те виды деятельности, которыми компания больше не планирует заниматься.

В нашем примере компания больше не будет сдавать в аренду жилые помещения, а попробует себя в покупке и продаже коммерческой недвижимости. Поэтому основным видом деятельности теперь будет 68.31, а прежний код 68.20 перестанет действовать.

Указываем новые ОКВЭД, по которым будет работать компания

Если мы меняем основной вид деятельности, то исключаем «старый основной» и добавляем «новый основной»

Для подбора ОКВЭД пользуйтесь последней редакцией Общероссийского классификатора видов экономической деятельности или бесплатным онлайн-сервисом «Регфорума» .

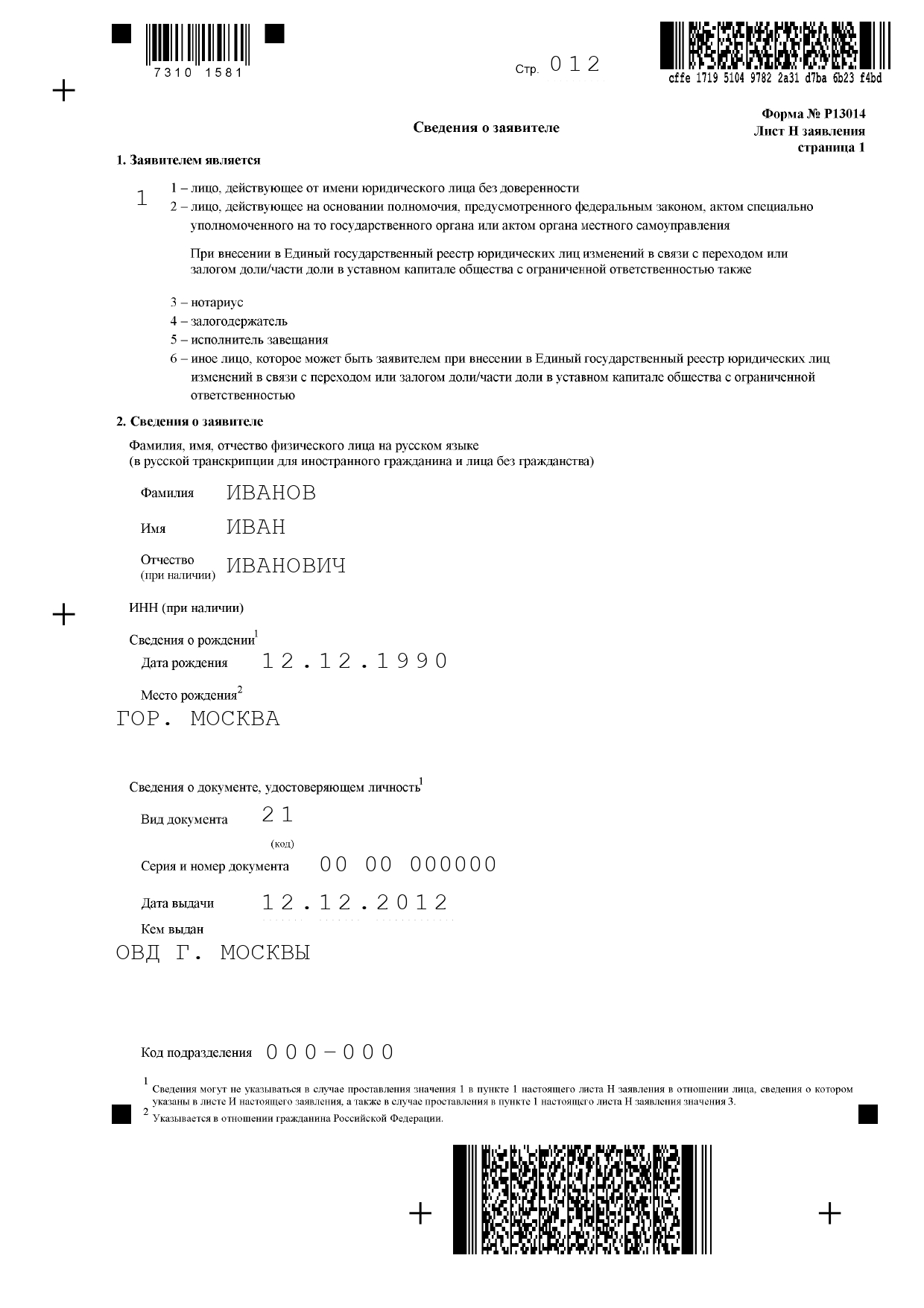

Данные о заявителе

В зависимости от причины подачи заявления заявитель может быть разным. Чаще всего заявителем выступает человек, действующий от имени компании без доверенности, например генеральный директор, или нотариус.

В нашем случае заявление подаёт генеральный директор, поэтому в пункте «Заявителем является» проставляем цифру 1, а в пункте 2 снова указываем паспортные данные генерального директора.

Заполняем данные о заявителе

Также указываем электронную почту и номер телефона заявителя.

Указываем контакты заявителя

Коротко: как заполнять форму Р13014 в 2021 году

Форму следует заполнять заглавными буквами, по одной букве в каждой клеточке.

Титульный лист и данные о заявителе заполняется в любом случае. Далее заполняются только те листы, в которые вносятся изменения.

На титульном листе указываются ОГРН, ИНН и причина подачи заявления.

Если название компании изменилось, на листе А пишите полное и сокращённое название компании, а также название компании на иностранном языке.

Заполняйте лист Б, если изменилось фактическое местонахождение компании или её юридический адрес.

Если у компании появился новый учредитель, прежний учредитель ушёл с поста или его данные изменились, заполняйте лист Г.

Продолжайте заполнять лист Г, если у прежнего учредителя изменилась доля в уставном капитале или надо указать, какая доля принадлежит новому учредителю.

Заполняйте лист И, если у компании сменился руководитель или у прежнего руководителя изменились документы.

На листе К укажите новые ОКВЭД и те виды деятельности, которыми компания больше не планирует заниматься.

Укажите данные о заявителе на листе Н: его паспортные данные, телефон и адрес электронной почты.

Незаполненные листы распечатывать и подавать в налоговую не нужно.

Почитайте другие наши статьи про штрафы и налоги для предпринимателей. Пишем, как избежать или уменьшить штрафы:

Если учредители ООО в 2021 году решили внести изменения в устав, они обязаны уведомить об этом налоговую в течение 3 дней с момента принятия такого решения. Оно может быть принято единственным участником или же всеми на общем собрании. В первом случае составляется решение, во втором — протокол общего собрания. Решение удостоверяется подписью единственного участника. Протокол требует нотариального удостоверения, также его можно заверить иным способом, если это прописано в документах ООО.

Если изменений в уставе немного, проще составить лист изменений. Если же они значительные и их много, необходимо составить новую редакцию устава. В зависимости от того, какие изменения вносятся в устав, заполняются различные страницы формы Р13014. После этого заполненное заявление нужно зарегистрировать в налоговой.

1. Документы для внесения изменений в устав

Для изменения устава в 2021 году подготовьте следующие документы:

- Решение единственного участника ООО или протокол общего собрания о внесении изменений в устав,

- Устав в новой редакции или лист изменений в устав,

- Заявление по форме Р13014.

1.1. Протокол общего собрания

Если в ООО более одного учредителя, для изменения устава обязательно проводится общее собрание. На нем нужно принять протокол. Ниже приведен пример заполнения протокола общего собрания, на котором принято решение сменить виды деятельности ООО и изменить устав в соответствии с данными изменениями.

Протокол общего собрания участников ООО о добавлении кодов ОКВЭД и изменении устава

Пример протокола общего собрания о добавлении кодов ОКВЭД - Создать протокол

Протокол составляется в свободной форме. Однако есть обязательные элементы, которые должны быть включены:

- Название общества,

- Место и дата составления протокола,

- ФИО присутствующих, их паспортные данные и доли в уставном капитале,

- Наличие кворума для проведения собрания,

- Выбор председателя и секретаря собрания,

- Вопрос об изменении устава. Его можно сформулировать так: “Внесение изменений в устав в связи со сменой юридического адреса” или “Утвердить новую редакцию устава в связи с изменениями наименования ООО”,

- Принятые решения по вопросам повестки дня,

- Назначение ответственного за регистрацию изменений в ФНС,

- Подписи.

Итоги голосования нужно отразить в виде количества голосов “за” и “против”. По закону смена устава считается принятой, если за нее проголосовало не менее 2/3 участников. Однако общество может предусмотреть в уставе и большее количество голосов. Обычно голоса считают, исходя из размера принадлежащей участнику доли. Например, 50% в уставном капитале дают участнику 50 голосов. Однако общество может установить и иной порядок голосования. К примеру, все участники могут иметь по одному голосу.

Протокол считается недействительным, если он не удостоверен нотариально либо иным, заранее определенным в уставе организации способом.

Однако если в протоколе стоит вопрос об увеличении уставного капитала, его необходимо удостоверить у нотариуса обязательно.

1.2. Решение единственного участника

Если в ООО один участник, он принимает решение единолично в письменной форме. Приведем пример оформления такого решения при смене видов деятельности ООО с внесением изменений об этом в устав.

Решение единственного учредителя ООО об изменении кодов ОКВЭД и изменении устава

Образец решения единственного учредителя об изменении кодов ОКВЭД

По содержанию решение аналогично протоколу. Удостоверять его не нужно, достаточно подписи учредителя, если в решении не затронут вопрос об увеличении уставного капитала. В этом случае нотариальное удостоверение обязательно.

1.3. Лист изменений и новая редакция устава

Изменения в уставе общества с ограниченной ответственностью оформляются с помощью изменений или новой редакции. Эти документы аналогичны по силе, их отличие заключается в форме.

Новая редакция устава

Если в устав вносится много изменений, большие по объему поправки, или он существенно изменяется, лучше всего принять новую редакцию документа. Например, если увеличивается уставный капитал, меняются коды ОКВЭД и правила выхода участника из ООО.

Пример первого листа новой редакции устава ООО с одним участником

Пример первого листа новой редакции устава ООО с несколькими учредителями

На титульном листе укажите дату внесения изменений, например, “редакция от 01.02.2020 года”.

Новая редакция устава — многостраничный документ. Он полностью заменяет прежний устав.

Лист изменений к уставу

Если в устав вносятся незначительные правки, достаточно составить лист изменений. К примеру, для смены наименования ООО хватит листа изменений, в котором будет указано новое название общества.

Образец листа изменений к уставу ООО о смене видов деятельности

В листе изменений вы должны указать, какие пункты устава изменяются. Этот лист прикладывают к действующему уставу. Изменения можно принимать много раз. Каждое из них должно иметь порядковый номер по возрастающей.

1.4. Форма № Р13014

Чтобы уведомить ФНС об изменениях в уставе, заполните заявление по форме № Р13014. Ниже приведен пример заполнения данной формы при смене кодов ОКВЭД и внесении в устав соответствующих изменений.

Образец заполненного заявления Р13014 при изменении названия ООО и устава

![]()

Пример заявления Р13014 для смены наименования ООО и устава - Создать заявление

В зависимости от вида вносимых изменений, в форме Р13014 заполняют разные листы. Распечатывать нужно лишь те страницы, которые подходят для вашего случая.

Форму Р13014 чаще заполняют на компьютере. Для этого необходимо использовать шрифт Courier New 18 размера, заглавные буквы. Если вы хотите заполнить бланк заявления от руки, пишите печатными заглавными буквами. На всех заполненных страницах проставьте сквозную нумерацию.

Заявление по форме № Р13014 нужно заверить нотариально, если только оно подается не в электронном виде с помощью ЭЦП заявителя. Нотариус удостоверяет подпись руководителя на листе Н, который должен лично явиться в нотариальную контору со следующими документами:

- Паспорт;

- Оригинал устава;

- Протокол или приказ о назначении руководителя;

- Протокол или решение об изменениях, которые вносятся в устав.

Нотариус может попросить и другие документы: выписку из ЕГРЮЛ, оригиналы листа записи или свидетельства ИНН и ОГРН. Рекомендуем заранее узнать список необходимых документов.

Стоимость удостоверения нотариусом в разных регионах может отличаться. В среднем она составляет 1500-2000 рублей.

2. Подача документов в налоговую

Вы можете выбрать любой удобный для вас способ подачи документов в ФНС:

- Личная подача заявителем, указанным на листе Н формы Р13014, в МФЦ или налоговую или его представителем по нотариальной доверенности.

- Отправка по почте ценного письма с описью вложения. В Москве можно воспользоваться услугами курьерских служб.

- Электронная передача сведений. Документы отправляются через онлайн-сервис налоговой, для этого потребуется ЭЦП заявителя.

В 2021 году ФНС для регистрации нужен один экземпляр устава или листа изменений. После регистрации ФНС отправляет зарегистрированный устав или лист изменений заявителю в электронном виде на указанный им адрес. Узнайте заранее требования в вашей ИФНС.

Для регистрации изменений, кроме основных документов, понадобится документ об оплате госпошлины, она составляет 800 рублей. Вы можете заполнить и сформировать квитанцию на сайте ФНС. Если вы подаете документы в электронном виде или через МФЦ, госпошлину платить не надо.

Изменения в уставе зарегистрируют в течение 5 рабочих дней.

Налоговая декларация заполняется по унифицированной форме.

Понятие налоговой декларации

Налоговая декларация представляет собой официальный документ налогоплательщика, в котором содержатся сведения обо всех объектах налогообложения, о его регулярных доходах и расходах, а также иные особенности – имеющийся налоговый вычет, различные пояснения, порядок уплаты, штраф и т.д.

В состав налоговой декларации могут входить и иные сведения и пояснения, в зависимости от конкретной ситуации, например, от определенной деятельности организации – объекта налогообложения.

Расчет налога или сбора представляет собой процедуру по установлению точной суммы, необходимой для перечисления и последующей уплаты уполномоченному лицу – единой налоговой организации, в установленный срок.

Налоговый расчет авансового платежа, в соответствии с действующими положениями НК РФ, является официальным заявлением физического лица – налогоплательщика, которое содержит в себе сведения обо всех имеющихся у него объектах налогообложения.

Помимо этого, сюда также входят сведения о доходах и расходах физического лица, об их источниках, о налоговой базе, об авансовом платеже и его размере, а также иные особенности и пояснения, влияющие на дальнейшее исчисление и схему уплаты авансового платежа.

Расчет, проверка, составление сумм НДФЛ, исчисленных и удержанных налоговым агентом – это письменный документ, содержащий в себе сведения налогового агента в отношении физических лиц, которые получили определенные доходы и объекта налогообложения. В эти сведения также входит вычет, возврат, особенности и значение вычета, срок, порядок уплаты вычета, возмещение и т.д.

Согласно положениям НК РФ, различные документы, пояснения, бухгалтерская отчетность и налоговая декларация физических лиц могут быть сданы в ФНС как в электронной форме, так и на бумажном носителе, в установленный срок. Их составление, проверка объекта, возврат вычета, возмещение, процедура рассмотрения могут быть осуществлены как лично налогоплательщиком, так и через агента.

Представление налоговой декларации в налоговый орган

Действующие правила налогообложения и положения НК РФ предусматривают, что налоговая декларация объекта, как важная правовая отчетность, подтверждающая доходы физических лиц и организации, и их значение, суть, особенности рассмотрения, подлежит сдачи в ФНС четко в установленные сроки. Нарушение срока может повлечь за собой возврат документа, штраф и иную ответственность.

Электронная или письменная формы налоговых деклараций предполагают, что данная отчетность может быть представлена в ФНС лично налогоплательщиком, либо через его представителя – агента, обладающего соответствующими полномочиями.

Электронная отправка или возврат, а также проверка вычета и объекта, осуществляются только на официальном сайте.

Касаемо налогообложения организации, сдача электронной или письменной налоговой декларации может быть осуществлена как лично руководителем данной организации, так и главным бухгалтером учреждения, а также официальным представителем, в установленный срок.

При этом будет считаться, что отправка и сдача отчетности произошли в тот день, когда она была представлена в ФНС на бумажном, а не на электронном носителе.

Если налоговая отчетность физического лица или организации подается в ФНС посредством почтового отправления, в конверт обязательно должна быть вложена опись, в которой указаны все документы, разделы, сумма вычета, его значение, возмещение, сведения и пояснения, направляемые в данное место.

При таком способе отправки, сдача отчетности будет закреплена за тем днем, который будет указан в почтовом отправлении.

Какие налоговые декларации не подлежат представлению в налоговый орган

Действующее законодательство и НК РФ устанавливают, что не вся отчетность объекта налогообложения и документы о доходах по налогам и сборам могут быть сданы в налоговый орган по желанию физического лица, либо руководства организации.

Прежде всего, сдачи в ФНС не подлежат те налоговые документы и отчетность по сборам, где указаны налоги, от уплаты которых налогоплательщики были освобождены, в связи с введением особого налогового режима, приказа и т.д.

Сюда также относятся случаи, когда определенная деятельность налогоплательщика подразумевает освобождение от необходимости уплаты некоторых налогов, например, НДФЛ и т.д.

Единая упрощенная форма налоговой декларации применяется в отношении налогоплательщиков, не осуществляющих никаких финансовых операций, имеющих значение, в результате которых могли бы произойти какие-либо движения денежных средств, необходимые для полноценного налогообложения физических лиц или индивидуального предпринимателя.

Форма единой налоговой декларации, особенности и требования ее оформления, а также допустимые сроки сдачи, проверка, возврат, штраф, его сумма и ответственность утверждаются ФНС.

Налоговая отчетность физических лиц НДФЛ или индивидуального предпринимателя подлежит сдачи в ФНС в электронной, либо письменной форме, по месту учета налогоплательщика или налогового агента.

Способ отправки и представления налоговой декларации, а также сведения, указываемые в ней

Положения НК РФ предусматривают два законных и правомерных способа для сдачи единой отчетности в ФНС. Наиболее распространенным считается личное посещение отделения ФНС, где можно сдать все необходимые документы и пояснения, подтверждающие выполнение налоговых обязательств налогоплательщиком.

Все виды налоговых деклараций могут быть сданы именно этим способом, сюда также входит и налоговая декларация по налогу на прибыль, которую можно сдать лично либо через агента.

Менее затратным по времени считается способ передачи декларации посредством электронной отправки. Данная процедура подачи не требует никаких дополнительных действий, ее может выполнить каждое уполномоченное лицо, включая агента.

Положения НК РФ устанавливают определенный порядок заполнения налоговой декларации, а также дополнительные требования, особенности и пояснения к ее содержанию. Документы налогообложения и налоговая отчетность физического лица либо индивидуального предпринимателя, должна содержать следующие указываемые подтверждающие сведения и разделы:

- данные и пояснения о самом документе – его название и тип;

- сведения о налоговом органе – его наименование, местонахождение и иные указываемые данные;

- данные о физическом лице, либо организации, являющейся налогоплательщиком;

- контактные данные, по которым можно связаться с налогоплательщиком;

- особенности, касающиеся порядка предоставления и подачи электронной или письменной декларации – ее возврат, штраф, сумма, ответственность и т.д.;

- особенности порядка исполнения требования для уплаты декларационного платежа, его проверка, сумма, возврат, разделы и т.д.;

- особенности предоставления в ФНС декларации консолидированной группы налогоплательщиков, их ответственность, проверка, общая сумма, возврат, штраф, если имеется.

Форма и порядок заполнения налоговой декларации

Налоговая отчетность, в обязательном порядке, должна быть заполнена с учетом правил и пояснений действующего НК РФ. Если документы содержат ошибки, исправления, неточности, либо нарушена процедура оформления, сотрудник ФНС осуществит возврат данного документа, для исправления всех неточностей и повторной подачи.

Возврат или штраф за непредоставление, его сумма, а также иная ответственность, обязательно должны быть подкреплены соответствующими доказательствами, после того, как будет осуществлена проверка электронной или письменной отчетности НДФЛ.

Перед сдачей должна быть проведена подготовка и проверка налоговых деклараций и справок НДФЛ, для того, чтобы избежать совершения ошибок, указания не точных данных о доходах, порядке уплаты и т.д.

Декларация заполняется на основании точных имеющихся сведений. Утвержденная НК РФ форма НДФЛ предполагает указание пояснений в отношении тех или иных цифр в том случае, если это требуется. Сведения о доходах рассчитываются на основании подтверждающих документов – бухгалтерская отчетность, справки НДФЛ и т.д.

Ответственность за составление и значение указанных сведений, за исправления, неточности оформления, несоблюдение того или иного требования, а также за подтверждающие документы, полностью лежит на лице, занимавшимся заполнением налоговой декларации.

В ответственность также входит и срок сдачи единой налоговой отчетности в ФНС, установленный положениями НК РФ. Ответственность, как правило, представляет собой определенный штраф, сумма, порядок вычета и особенности уплаты которого будут зависеть от того, какие именно требования налогового законодательства были нарушены.

Все нарушения выявляет проверка, полученные результаты которой позволяют установить тот или иной штраф.

Особенности представления налоговой декларации

НК РФ и действующим законодательством разработана единая процедура подачи налоговой отчетности и сведений о доходах и сумма вычета объекта налогообложения, в электронной, либо письменной форме. Указанные сведения о доходах, подтверждающие документы, исправления, справки НДФЛ подлежат подачи лично налогоплательщиком, либо через его агента в установленные сроки.

Срок исполнения требования предоставления отчетности в отношении того или иного объекта должен быть четко соблюден. Несвоевременное представление налоговой декларации влечет за собой определенную ответственность в отношении налогоплательщика или его агента.

Бухгалтерская отчетность о доходах заполняется и подается, ориентируясь на место расположения объекта либо на место учета налогоплательщика или агента.

В случае внесения изменения в подтверждающие документы, например, справки НДФЛ, все исправления, новая сумма вычета и данные о доходах объекта, а также иные особенности, включая штраф, должны быть представлены в налоговый орган в 10-ти дневный срок со дня утверждения данных изменений.

Внесение изменений в налоговую декларацию и документы НДФЛ может быть осуществлено как лично налогоплательщиком, так и через его агента.

Ответственность и штраф за непредоставление единой отчетности, его сумма, размер и порядок уплаты, а также иные требования установлены положениями действующего законодательства.

Юридическая компания «Пепеляев Групп» сообщает, что Приказом от 31 августа 2020 г. № ЕД-7-14/617@ Федеральной налоговой службы (ФНС России) утверждены новые формы и требования к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Документ вступит в силу с 25 ноября 2020 г., но подготовиться к изменениям лучше заблаговременно.

Напомним, что в настоящий момент применяются формы, утвержденные ФНС России еще в 2012 году [[1]] , и необходимость их актуализации давно назрела: она обусловлена существенными изменениями Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (Закон о госрегистрации) и реформированием норм Гражданского кодекса РФ (ГК РФ) в части регулирования корпоративных правоотношений.

Наиболее существенные изменения, касающиеся юридических лиц

Изменения коснулись прежде всего структуры и объема сведений, предоставляемых в регистрирующий орган. Необходимо учесть следующее:

1. Если в соответствии с учредительным документом компании полномочия выступать от ее имени предоставлены нескольким лицам, действующим совместно или независимо друг от друга, информацию об этом следует указывать в соответствующих разделах форм (например, в п. 9 формы № Р11001, п. 10 разд. 1 формы № Р12016, п. 3 формы № Р13014, п. 9 формы № Р18002).

В ГК РФ соответствующие положения появились еще в рамках реформы корпоративного права в 2014 г. [[2]] (так называемый принцип «двух ключей»). В Закон о госрегистрации (подп. «л» п. 1 ст. 5) аналогичные изменения внесены и вступили в силу с 1 сентября 2020 г. [[3]] При этом в заявлении не предусмотрено непосредственно раскрытие полномочий каждого из лиц, уполномоченных выступать от имени организации.

2. Сведения о наличии заключенного учредителями хозяйственного общества (акционерного общества, общества с ограниченной ответственностью) корпоративного договора также необходимо будет раскрывать в документах, предоставляемых в регистрирующий орган (например, в п. 10 формы № Р11001, п. 11 разд. 1 формы № Р12016).

В случае наличия корпоративного договора, определяющего объем полномочий участников общества непропорционально размерам принадлежащих им долей в уставном капитале, заявителю нужно будет в текстовом поле формы заявления дополнительно указывать сведения о предусмотренном корпоративным договором объеме правомочий участника общества (количестве голосов, приходящихся на долю участника общества непропорционально размеру этой доли).

Например, в случае указания таких сведений в п. 10 формы № Р11001 «Заявление о государственной регистрации юридического лица при создании» необходимо будет дополнительно заполнить текстовое поле п. 4 Листа А, вписав сведения о предусмотренном корпоративным договором объеме правомочий участника ООО (количестве голосов, приходящихся на долю участника непропорционально размеру этой доли).

Такие сведения должны были содержаться в ЕГРЮЛ и раньше в соответствии с подп. «л.1» и «л.2» п. 1 ст. 5 Закона о госрегистрации[4], но возможность их указания в заявлениях о государственной регистрации ранее не была предусмотрена. Теперь этот недостаток устранен.

3. Заявитель вправе сделать в документах, предоставляемых на регистрацию, отметку об ограничении доступа, среди прочего, к следующей информации:

- к информации об учредителе юридического лица (п. 10 Листа Б «Сведения об учредителе – физическом лице» формы № Р11001, п. 4 Листа В «Сведения об учредителе – Российской Федерации, субъекте Российской Федерации, муниципальном образовании» формы № Р11001, п. 5 Листа Г «Сведения о паевом инвестиционном фонде, в состав имущества которого включается доля в уставном капитале создаваемого юридического лица» формы № 11001);

- к информации о правопреемстве реорганизуемого юридического лица (п. 4 «Ограничение доступа к сведениям о парвопреемстве реорганизуемого юридического лица» Листа А «Сведения о реорганизуемом юридическом лице» разд. 1 формы № Р12016).

Ограничение доступа допускается в случаях, предусмотренных Федеральным законом от 03.08.2018 № 290-ФЗ «О международных компаниях и международных фондах» и Постановлением Правительства РФ от 06.06.2019 № 729.

Обстоятельства, являющиеся основанием для ограничений, нужно будет раскрыть в специальном разделе заявления (Лист З формы № Р11001, Лист Б формы № Р12003, разд. 3 формы № Р12016 и т.д.). Например, действие в отношении юридического лица мер ограничительного характера, введенных иностранным государством, или нахождение организации на территории Республики Крым.

4. Если общество с ограниченной ответственностью будет действовать на основании устава, являющегося одной из 36 форм типовых уставов, утвержденных Приказом Минэкономразвития России от 01.08.2018 № 411, то в заявлении необходимо будет указывать номер формы такого устава (например, в п. 8 формы № Р11001).

Формы типовых уставов применяются с 24 июня 2019 г., и соответствующие сведения должны быть внесены в ЕГРЮЛ (подп. «е» п. 1 ст. 5 Закона о госрегистрации). Однако прежние формы заявлений внесение таких сведений не предусматривали (письмо Минфина России от 09.08.2019 № 03-12-13/60357).

Мы перечислили лишь некоторые новеллы. Помимо них, изменения также предполагают:

- Указание в заявлении о государственной регистрации юридического лица сведений о наличии наименования на языках народов РФ и (или) иностранных языках. При этом непосредственно наименование указывается на русском и английском языках. Действующая форма заявления № Р11001 предусматривает указание наименования только на русском языке;

- Возможность более подробного указания адреса в пределах места нахождения юридического лица;

- Возможность для юридического лица заявить о реорганизации, проводимой посредством одновременного сочетания различных форм реорганизации;

- Возможность подачи заявления единой формы Р13014 в случае одновременного внесения изменений в учредительный документ общества (ранее форма Р13001) и изменения сведений в ЕГРЮЛ, не связанных с изменением учредительного документа (ранее форма Р14001);

- Возможность подачи заявления о государственной регистрации международной компании, международного фонда, в том числе в связи с изменением иностранным юридическим лицом личного закона в порядке редомициляции, государственной регистрации в порядке инкорпорации (форма № Р18002).

Сравнительная таблица

форм по государственной регистрации (для юридических лиц)

по новому и «старому» приказам

Приказ ФНС России от 25.01.2012 № ММВ-7-6/25@

Приказ ФНС России от 31.08.2020 № ЕД-7-14/617@ (вступает в силу с 25.11.2020)

Заявление о государственной регистрации юридического лица при создании

Заявление о государственной регистрации юридического лица при создании

(форма документа обновлена)

Заявление о государственной регистрации юридического лица, создаваемого путем реорганизации

Форма документа не предусмотрена

Уведомление о начале процедуры реорганизации

Уведомление о начале процедуры реорганизации

(форма документа обновлена)

Форма документа не предусмотрена

Заявление о государственной регистрации в связи с завершением реорганизации юридического лица (юридических лиц)

Заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица

Заявление о государственной регистрации изменений, внесенных в учредительный документ юридического лица, и (или) о внесении изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ

Уведомление о внесении изменений в учредительные документы юридического лица

Заявление о внесении изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ

Заявление о внесении в ЕГРЮЛ сведений о нахождении хозяйственного общества в процессе уменьшения уставного капитала

Уведомление о ликвидации юридического лица

Заявление (уведомление) о ликвидации юридического лица

Заявление о государственной регистрации юридического лица в связи с его ликвидацией

Заявление о внесении в ЕГРЮЛ записи о прекращения унитарного предприятия или учреждения

Заявление о внесении в ЕГРЮЛ записи о прекращения унитарного предприятия или учреждения, государственного или муниципального учреждения

(форма документа обновлена)

Заявление о внесении записи о прекращении деятельности присоединенного юридического лица

Форма документа не предусмотрена

Сообщение сведений о юридическом лице, зарегистрированном до 1 июля 2002 г.

Форма документа не предусмотрена

Заявление о внесении сведений о юридическом лице в ЕГРЮЛ

Форма документа не предусмотрена

Форма документа не предусмотрена

Заявление о государственной регистрации международной компании, международного фонда

Также обновлены формы:

- № Р21001 - заявление о госрегистрации ИП;

- № Р24001 – заявление о внесении изменений в сведения об ИП в ЕГРИП;

- № Р26001 – заявление о снятии ИП с учета.

- № Р24002 - заявление о внесении в ЕГРИП сведений о КФХ;

- № Р26002 - заявление о прекращении КФХ.

О чем подумать, что сделать

Организациям, планирующим подачу документов в регистрирующий орган, рекомендуем учесть нововведения, которые вступят в силу с 25 ноября 2020 г., и во избежание отказа в госрегистрации (подп. «а», «ц» п. 1 ст. 23, п. 1.2 ст. 9 Закона о госрегистрации) представлять документы по новым формам.

Напомним, что ст. 5 Закона о госрегистрации на компании возложена обязанность по внесению в ЕГРЮЛ сведений, в том числе тех, возможность сообщения которых теперь появилась у компаний, например:

- наименование организации на иностранном языке (подп. «а» п. 1);

- сведения о том, что компания действует на основании типового устава (подп. «е» п. 1);

- сведения о том, что полномочия без доверенности действовать от имени юридического лица предоставлены нескольким лицам, а также сведения о том, действуют такие лица совместно или независимо друг от друга (подп. «л» п. 1);

- сведения о наличии корпоративного договора и предусмотренных договором объеме правомочий участников (подп. «л.1» п. 1);

- сведения о наличии корпоративного договора, предусматривающего ограничения и условия отчуждения долей (акций) (подп. «л.2» п. 1).

В случае несвоевременного представления (непредставления) компаниями сведений, подлежащих внесению в ЕГРЮЛ, существует риск привлечения должностных лиц к административной ответственности в виде штрафа в размере от 5 до 10 тыс. руб. (ч. 3, 4 ст. 14.25 Кодекса об административных правонарушениях РФ).

Пунктом 5 ст. 5 Закона о госрегистрации установлен срок представления таких сведений в регистрирующие органы – три рабочих дня с даты изменения сведений, указанных в п. 1 ст. 5 Закона о госрегистрации.

Рассматриваемым Приказом ФНС России не предусмотрены специальные «переходные» правила относительно того, в какие сроки требуется сообщить регистрирующему органу сведения, которые могут быть представлены в ЕГРЮЛ с использованием новых форм документов (например, информация об имеющемся в организации корпоративном договоре). Нельзя исключать, что указанные изменения будут пониматься налоговыми органами таким образом, что организации будут обязаны уведомить налоговый орган о наличии корпоративного договора в течение 3-х дней с момента вступленияизменений в силу.

Вместе с тем, отсутствие в ЕГРЮЛ сведений, предусмотренных ст. 5 Закона о госрегистрации, часто не выгодно самим компаниям. Поскольку содержащиеся в ЕГРЮЛ сведения обладают свойством публичной достоверности (ст. 51 ГК РФ), то отсутствие в ЕГРЮЛ, например, сведений о заключенном участниками общества корпоративном договоре, предусматривающем ограничения отчуждения долей, может иметь значение при оспаривании сделок с долями, заключенных в нарушение такого условия договора.

Скорее всего, последуют разъяснения ФНС, как это было в случае c массовыми изменениями уставов 1 сент. 2014 г.

Помощь консультанта

Специалисты «Пепеляев Групп» готовы оказать необходимую консультативную помощь по подготовке к нововведениям и правовому сопровождению регистрационных процедур, предоставить комментарии по спорным вопросам применения положений законодательства.

[1] Приказ ФНС России от 25.01.2012 № ММВ-7-6/25@ «Об отверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств»

[2] Пункт 3 ст. 65.3 ГК РФ, абз. 3 п. 1 ст. 53 Федерального закона от 05.05.2014 № 99-ФЗ.

[3] Федеральный закон от 12.11.2019 № 377-ФЗ.

[4] Федеральный закон от 29.06.2015 № 210-ФЗ.

Читайте также: