Срок ответа на уведомление налоговой о предоставлении достоверных сведений

Опубликовано: 01.05.2024

В последнее время налоговики все активнее занимаются «чисткой» реестра юридических лиц. Помимо исключения организаций из реестра по признакам недействующих юр. лиц, регистрирующий орган вправе исключать фирмы, в отношении которых имеются недостоверные сведения.

Недостоверными сведениями ЕГРЮЛ об организации признается любая информация, не соответствующая действительности: сведения об адресе организации, сведения об участниках или руководителе.

Проверка достоверности сведений, включаемых или включенных в единый государственный реестр юридических лиц, проводится регистрирующим органом в случае возникновения обоснованных сомнений в их достоверности. Налоговая изучает документы и имеющиеся сведения, в том числе возражения заинтересованных лиц; проводит осмотр объекта недвижимости, в котором должна располагаться организация и т.д. Основаниями для проведения проверки могут быть:

- наличие письменного возражения заинтересованного лица относительно предстоящей государственной регистрации;

- несоответствие сведений, содержащихся в документах, представленных в регистрирующий орган при государственной регистрации, сведениям, содержащимся в документах, имеющихся у территориальных органов ФНС России;

- представление документов для включения в ЕГРЮЛ сведений об адресе, если указанный адрес в соответствии с содержащимися в ЕГРЮЛ сведениями является адресом пяти и более юридических лиц («адрес массовой регистрации»).

Государственная регистрация не может быть осуществлена в случае установления недостоверности сведений, включаемых в ЕГРЮЛ. Например, если при создании организации в случае осмотра объекта недвижимости, адрес которого заявитель указал в качестве адреса места нахождения будет установлено, что компания фактически там не находится, регистрирующий орган может отказать в регистрации на основании того, что представлены недостоверные сведения для включения в ЕГРЮЛ.

К тому же, если у регистрирующего органа имеются основания для проведения проверки достоверности сведений, включаемых в ЕГРЮЛ, он вправе принять решение о приостановлении государственной регистрации до дня окончания проведения проверки достоверности сведений, включаемых в ЕГРЮЛ, но не более чем на один месяц.

Также, налоговой в ЕГРЮЛ вносится запись о недостоверности содержащихся в нем сведений об организации в случае, если физическое лицо, обнаружив недостоверность сведений о себе направит заявление о том, что сведения о нем недостоверны.

В случае если по результатам проведения проверки достоверности сведений, установлена их недостоверность в части адреса, сведений об участниках или о руководителе юридического лица, регистрирующий орган направляет организации, а также ее участникам и руководителю, уведомление о необходимости представления в регистрирующий орган достоверных сведений.

После получения данного уведомления, организации в течение месяца необходимо предоставить соответствующие сведения. Такими сведениями в части адреса могут быть либо предоставление информации, подтверждающей фактическое местонахождение (напр., договор аренды, документы, подтверждающие право собственности на помещение), либо указание на иной адрес в пределах местонахождения организации. В противном случае регистрирующий орган внесет в ЕГРЮЛ отметку о недостоверности сведений.

Данная запись о недостоверности отображается в реестре юридических лиц до момента внесения организацией достоверных сведений, однако в истории вносимых данных ЕГРЮЛ такая запись останется навсегда.

Кроме того, в случае наличия в отношении организации сведений о недостоверности в течение более чем шести месяцев с момента внесения такой записи, компания может быть исключена из ЕГРЮЛ по решению регистрирующего органа.

Присутствуют и иные негативные последствия внесенной записи о недостоверности сведений об адресе.

Так, руководителю компании, в отношении которой содержится отметка о недостоверности, а также участнику такой ООО с долей не менее 50% голосов, запрещено становиться учредителем либо руководителем в иных компаниях (пп. «ф» п. 1 ст. 23 Закона о государственной регистрации).

Данный запрет действует в течение трех лет с момента появления записи о недостоверности (исключение составляют лишь случаи внесения такой записи о недостоверности по заявлению самого лица, в отношении которого сведения недостоверны).

Дополнительно проблемой компании может стать блокировка счета банком и невозможность осуществления банковских операций. Налоговые инспекции отправляют в банки уведомления о том, что компания не находится по своему юридическому адресу. На этом основании банки часто приостанавливают операции по счетам. Точно также не получится у компании и открыть счет в другом банке, поскольку банк в обязательном порядке проверяет информацию из ЕГРЮЛ.

За несоответствующие действительности сведения в ЕГРЮЛ к административной ответственности могут привлечь руководителя юридического лица. В частности, его могут оштрафовать на сумму от 5 до 10 тысяч рублей. Повторное совершение этого правонарушения влечет в отношении должностных лиц дисквалификацию на срок от одного года до трех лет (ч. 4, 5 ст. 14.25 КоАП РФ).

В случае включения в ЕГРЮЛ отметки о недостоверности адреса, возможно либо обжаловать данное решение регистрирующего органа путем подачи жалобы в вышестоящий налоговый орган (в случае отказа обжаловать в судебном порядке), либо внести изменения в сведения о юридическом лице.

В ряде случаев, конечно, имеет смысл сразу внести изменения в ЕГРЮЛ, а не судиться с регистрирующим органом. Например, компания арендует офис в многоофисном здании, однако согласно сведениям ЕГРЮЛ в отношении ее адреса указан только номер дома без указания номера офиса. Раньше существовала возможность зарегистрироваться и так. Сейчас налоговая в первую очередь как раз и проверяет такие компании. В этом случае необходимо в регистрирующий орган предоставить заявление о внесении изменений в сведения ЕГРЮЛ с указанием более детализированного адреса (номер корпуса, строения, офиса, помещения, этажа и т.д.), таким образом, просто уточнив его. Если это возможно, дополнительно можно предоставить подтверждающие адрес документы. Ряд компаний, не имеющих возможность «приобрести» адрес, регистрируются по адресу места проживания своего руководителя.

Не стоит игнорировать извещение регистрирующего органа о предоставлении достоверных сведений, поскольку, как уже было указано ранее, по истечении шести месяцев с момента внесения записи о недостоверности организация может быть исключена из ЕГРЮЛ по решению регистрирующего органа:

- принимается решение о предстоящем исключении;

- в течение трех дней соответствующее уведомление о предстоящем исключении подлежит обязательному опубликованию;

- в течение трех месяцев со дня опубликования решения о предстоящем исключении могут быть поданы заявления против исключения — от кредиторов, учредителей или от самой компании.

Если в течение этого срока никаких возражений не поступит, то регистрирующий орган вправе исключить компанию из ЕГРЮЛ без обращения в суд (п. 4, 5 ст. 21.1 Закона № 129-ФЗ).

В случае поступления мотивированных возражений от компании или ее участников в срок не позднее, чем три месяца со дня опубликования решения о предстоящем исключении, решение об исключении недействующего юридического лица из единого государственного реестра юридических лиц не принимается.

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Рассказываем, как правильно оформить ответ на требование ИФНС о предоставлении документов и что грозит организации, если проигнорировать просьбу налоговиков.

Почему налоговая выставляет требование о предоставлении документов?

Фискалы, проводящие мероприятия налогового надзора имеют право требовать документы как у проверяемого субъекта, так и у его контрагентов. Запросить информацию могут и у третьих лиц, которые, по мнению инспекторов, обладают необходимыми сведениями.

Таким образом, налоговики проверяют полноту и правильность начисления и уплаты налогов, отслеживают реальность и экономическую целесообразность сделок, анализируют возможность извлечения налогоплательщиками необоснованной налоговой выгоды.

Требование составляется на бланке установленной формы (приложение № 17 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@) и должно содержать все необходимые сведения, чтобы налогоплательщик мог четко идентифицировать, какие именно документы нужно представить и по какой причине.

Какие документы могут потребовать инспекторы

НК РФ не уточняет, какие виды документов могут требовать контролеры у налогоплательщиков. Статьи кодекса содержат лишь обтекаемые формулировки: «документы относительно конкретной сделки», «необходимые для проведения проверки документы», и т. д. Поэтому контролеры самостоятельно решают, какую именно документацию запросить в каждом отдельном случае.

Например, при камеральной проверке декларации НДС с заявленным возмещением, обычно требуют счета-фактуры и иные документы, свидетельствующие о правомерности вычетов.

При выездной проверке могут быть запрошены любые документы в пределах проверяемого периода и налога, включая регистры учета, первичную документацию (счета, договоры, накладные, банковские выписки) и пр.

Если фискалов интересуют сведения о контрагенте (встречная проверка) или определенной сделке, могут запрашивать: договор с конкретным субъектом и дополнительные соглашения к нему, счета, акты, товарные накладные, таможенные декларации, счета-фактуры и т. д.

Срок представления документов по требованию налоговой

Если компания должна представить контролерам свои документы в рамках проверки или документацию об определенной сделке – срок направления ответа 10 дн.

Передать документы с данными по контрагенту или сообщить, что таковые отсутствуют, нужно не позже, чем через 5 дн.

Как написать ответ на требование налоговой о предоставлении документов?

Ответ на запрос контролеров составляется в произвольной форме, ведь по большому счету — это просто сопроводительное письмо к представляемой документации.

То есть в тексте ответа указывается, что налогоплательщик выполняет конкретный запрос инспекторов, а также перечисляет, какие именно документы передаются, и в каком количестве. Если в требовании ИФНС были прописаны дополнительные вопросы, то в ответ включаются пояснения по каждому из них.

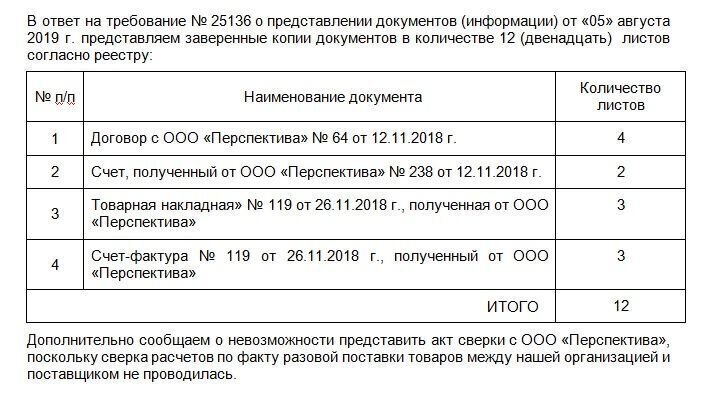

Образец ответа на требование

К сопроводительному письму прикладываются запрошенная документация в виде заверенных копий. Если компания представляет документы в бумажной форме, то допускается заверение как каждой отдельной копии, так и целиком прошитой пачки однородных документов (пачек, если документации очень много). Общий объем каждой прошивки не должен превышать 150 листов.

Наши эксперты обращают внимание, что пояснения в налоговую могут быть направлены в бумажном или электронном виде по ТКС. Правда, есть исключение. Речь идет о пояснениях, которые инспекторы просят представить в рамках камеральной проверки декларации по НДС. Данные пояснения направляются исключительно в электронной форме. Решите сдать на бумаге — налоговики будут считать, что объяснения не представлены ( ст. 88 НК РФ).

Клиенты 1С-WiseAdvice могут в кратчайшие сроки подготовить ответ на запрос налогового органа благодаря уникальной технологии обработки первичной документации «Процессинг». Все поступающие оригиналы документов сразу сканируются и хранятся в электронной базе данных, что многократно облегчает доступ к нужным сведениям и способствует их сохранности.

В случаях, когда налогоплательщик не располагает запрошенными документами, просит отсрочку по их подготовке или не может предоставить сведения по каким-либо причинам, в налоговый орган подается уведомление по установленной форме (приложение № 1 к приказу ФНС от 24.04.2019 № ММВ-7-2/204@).

У законопослушного предприятия, получившего требование контролеров, есть всего 3 варианта действий:

- сообщить, что требуемых документов у него нет;

- представить истребованные данные;

- попросить отсрочку.

Неисполнение запроса инспекторов карается штрафами по ст. 126 НК РФ. Положения п. 1 этой статьи распространяются на предприятия, вовремя не подавшие сведения в отношении самих себя (200 руб. за каждый несданный документ), а п. 2 применяется, если налогоплательщик не ответил на запрос ИФНС о конкретной сделке или контрагенте (10 000 руб.).

Пункт 2 ст. 126 НК РФ никак не разграничивает ответственность налогоплательщика в зависимости от того, представил ли он документацию частично или не подал совсем. Поэтому даже неподача 1 документа из затребованного списка дает налоговикам право взыскать с виновного полную сумму штрафа.

Должностным лицам компании также может грозить административный штраф (до 500 руб.). Обычно санкции налагаются на руководителя организации. Но, если в штате предприятия есть главбух (бухгалтер), и в его должностной инструкции четко прописано, что именно он несет ответственность за неподачу сведений налоговым органам, то штраф с высокой долей вероятности придется платить уже штатному сотруднику (решение ВС РФ от 09.03.2017 № 78-АД17-8).

Что будет, если запрошенных документов нет?

Итак, ответить налоговикам нужно обязательно. А что, если запрошенные документы должны быть у компании, но их нет? С высокой долей вероятности такого безответственного налогоплательщика ждет выездная проверка.

И если документация была утеряна, уничтожена до истечения установленных сроков хранения или не оформлялась совсем — компанию ждут серьезные неприятности:

- во-первых, не получив подтверждения произведенных расходов, налоговики потребуют доплаты налогов, а также штрафов и пеней;

- во-вторых, грубое нарушение правил учета карается санкциями по ст. 120 НК РФ и чревато привлечением к «административке» должностных лиц фирмы (ст. 15.11 КоАП РФ);

- в-третьих, уничтожение или сокрытие документации в корыстных целях может повлечь уголовную ответственность.

ИФНС может истребовать у плательщиков документацию, подтверждающие ту или иную хозяйственную операцию. Налогоплательщик обязан предоставить ответ в установленные законом сроки. За неисполнение этого требования предусмотрена ответственность в виде штрафа, который взыскивается с директора компании или главного бухгалтера.

Рассмотрим подробнее, как предоставляется ответ налоговой на требование о предоставлении документов, форму ответа и сроки его подачи.

- В каких случаях ИФНС требует документы

- Какие документы могут истребовать должностные лица ФНС у компании

- Сроки предоставления документов по требованию налоговой

- Как подготовить ответ налоговой на требование о предоставлении документов

- Последствия ненаправления ответа на запрос

- Как поступить при отсутствии документов

- Как правильно организовать взаимодействие с налоговой службой

В каких случаях ИФНС требует документы

Первичные документы, отражающие взаимоотношения между контрагентами, могут понадобиться налоговой службой для проверки законности операции, а также правильности начисления обязательных платежей в бюджет. Истребовать документацию должностные лица ИФНС могут у проверяемой компании, а также юридических лиц и предпринимателей, которые с ней работали.

Отказ от предоставления документов и нарушение установленных нормативно-правовыми актами сроков влечет серьезные последствия вплоть до блокировки счета, что делает невозможным работу компании.

Обратите внимание, что форма требования строго регламентирована приказом ММВ-7−2/628@. В запросе налоговой обязательно указывается исчерпывающий перечень первичных документов, которые компания или ИП обязаны предоставить.

Что могут истребовать должностные лица ФНС у компании

Дополнительно направляются другие документы, подтверждающие наличие взаимоотношений между субъектами предпринимательства:

- Гражданско-правовые договора с приложениями;

- Дополнения к договорам

- Выставленные и оплаченные счета;

- Акты выполненных работ;

- Декларации;

- Счета-фактуры по НДС.

Сроки предоставления документов по требованию налоговой

Согласно действующему порядку, срок предоставления документов по требованию налоговой в 2020 году составляет:

- Для компании, которая проходит проверку или предоставляет документы по конкретной гражданско-правовой сделке — 10 дней;

- При передаче данных по контрагенту (если они есть) — 5 дней.

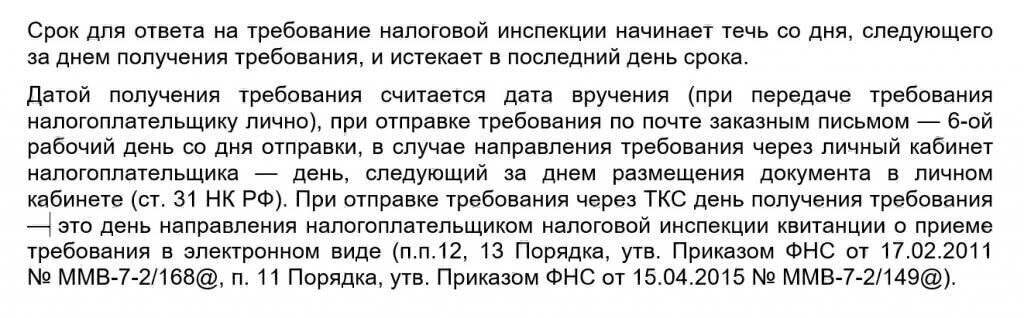

Важно не допустить нарушение сроков предоставления документов. Для этого нужно помнить, что первым днем, с которого начинается отчет, является следующий за получением требования. А именно:

- Если запрос отправлен по почте — 6 день с момента отправки;

- Если налоговая выставила требование в личном кабинете — следующий за днем размещения;

- Если используется ТКС — день отправки подтверждения о получении запроса.

Как подготовить ответ налоговой на требование о предоставлении документов

Форма документа, который направляет компания в ответ на запрос ИФНС, строго не регламентирована. Необходимо указать реквизиты требования и перечислить список копий документов, которые к нему прилагаются с указанием числа страниц.

Иногда в запросе должностные лица налоговой службы требуют дать пояснения по конкретной сделке. В этом случае их необходимо предоставить в письменной форме, текст ответа может быть произвольным.

Если у компании отсутствуют запрошенные документы, необходимо написать об этом и указать причину отсутствия первичной или итоговой документации.

Правила предоставления копий документов:

Если компания или ИП физически не может предоставить ответ в указанное законом время по объективным причинам, она просит у налоговой отсрочку. Перенос сроков возможен только после направления письменного уведомления в адрес должностных лиц налоговой службы.

Последствия ненаправления ответа на запрос

Субъект предпринимательства, который не хочет иметь проблем с налоговой службой, имеет только три варианта действий в ответ на запрос налоговиков:

Плательщик несет ответственность за отказ в предоставлении документов. Причем налоговые инспектора считают отказом факт непредоставления даже 1 документа из запрошенного списка. В этом случае виновное должностное лицо штрафуется согласно нормам административного кодекса.

Ответственность за предоставление документов в налоговую службу несет руководитель предприятия, он же привлекается к ответственности (статья 126 НК РФ). Главный бухгалтер отвечает только в том случае, если обязанность по взаимодействию с ФНС прямо прописана в его должностной инструкции.

Отсрочка по предоставлению документов дается руководителем налогового органа в ответ на запрос плательщика. Он направляется на следующий день после получения запроса и рассматривается в течение 2 дней.

Как поступить при отсутствии документов

Потеря документации, ее уничтожение до истечения срока хранения или неотражение сделки в первичных документах и бухучете влечет такие последствия:

- Доначисление налоговых платежей вместе с санкциями за их несвоевременную уплату;

- Привлечение к административной ответственности за нарушение правил учета хозяйственных операций;

- Привлечение к уголовной ответственности, если представителями правоохранительных органов будут доказаны умышленные действия, направленные на уклонение от налоговых платежей.

Как правильно организовать взаимодействие с налоговой службой

Хотите правильно организовать взаимодействие с налоговой службой и избежать проблем, связанных с нарушением порядка предоставления документов? Обращайтесь за помощью в компанию «Мегаконсалт». Мы предоставляем услуги по ведению бухгалтерского учета на условиях аутсорсинга. Наши бухгалтера и юристы досконально знают порядок взаимодействия с ИФНС и не допустят нарушений, которые могут повлечь негативные последствия для вас.

Для получения консультаций и оформления заявки на услуги по ведению бухучета в компании «Мегаконсалт» обращайтесь к нашим менеджерам по указанным телефонам.

Каждое юридическое лицо должно указывать в учредительных документах достоверную информацию, в том числе адрес. Потому что адрес – это канал связи между компанией и государственными учреждениями, контрагентами и другими лицами.

Содержание статьи:

ВНИМАНИЕ: наш адвокат по регистрации и ликвидации юридических лиц расскажет в мельчайших подробностях по вопросу недостоверности юридического лица: профессионально, на выгодных условиях и в срок. Звоните прямо сейчас!

Как налоговая проверяет юридический адрес?

Местонахождение организации обычно указывается в документах, бланках, на сайте. Место организации обычно называют юридическим адресом.

С 1 января 2016 года налоговый орган получил право проверять сведения, указанные в едином государственном реестре юридических лиц (далее ЕГРЮЛ) с учетом информации, собранной с любых заинтересованных лиц, а также из документов и пояснений организации.

При этом налоговый инспектор имеет право истребовать объяснения, документы и самостоятельно выезжать для осмотра на место, предназначенное для юридического лица.

Вызвать подозрения у налоговой могут следующие причины

- адрес «резиновый», то есть он используется многочисленными компаниями (более 50 если организация зарегистрирована до 1 августа 2016г., или больше 10 – если после)

- заинтересованное лицо подало заявление и указало, что адрес недостоверный;

- собственник арендуемого помещение подал уведомление о том, что запрещает использовать адрес его помещения в качестве юридического;

- у регистратора появилась любым другим способом информация о том, что адрес недостоверный.

Что делать если пришло уведомление из налоговой о недостоверности адреса юридического лица?

В случае, если у налогового органа появятся подозрения по поводу достоверности адреса организации, он направит ее директору и учредителям уведомление с требованием предоставить настоящие данные.

Если Вы получили такое уведомление необходимо срочно обратиться в налоговую и подтвердить достоверность прежних сведений об организации или предоставить новые. В противном случае, по истечении 30 дней со дня получения уведомления, налоговая внесет соответствующую запись о недостоверности в ЕГРЮЛ.

ПОЛЕЗНО: инструкция по регистрации ООО от «А» до «Я» по ссылке

Чем опасно предоставление юридического адреса?

Опасности для организации-арендатора адреса

Часто у организаций в собственности нет помещения или нет возможности его арендовать. Но ведь адрес должен быть обязательно — им определяются место исполнения обязанностей, сумма налогов, подсудность судебных разбирательств и прочее.

Что же делать в подобной ситуации и как избежать неприятностей?

Некоторые организации видят такой выход из положения как аренда юридического адреса. Но если созданная компания не «фирма-однодневка», которая имеет своей целью провести несколько сомнительных операций и ликвидироваться, то лучше не стоит прибегать к подобному способу и вот почему.

Во-первых, если обратиться к Гражданскому кодексу, то легко можно определить, что аренда адреса – это мнимая сделка, то есть без намерения создать какие-либо правовые последствия, заключенная только для вида. Подобная сделка является ничтожной. Соответственно, в случае каких-либо разногласий с так называемым «арендодателем» адреса, организация может понести убытки, связанные с данной сделкой, а взыскать их будет проблематично.

Во-вторых, для того, чтобы налоговому органу внести в ЕГРЮЛ запись о недостоверности адреса, достаточно наличие хотя бы одного условия:

- адрес, указанный при регистрации не существует или помещение разрушено;

- адрес в документах является условным почтовым и принадлежит объекту незавершенного строительства;

- адрес заведомо не может быть использован как юридический (например, адрес государственных учреждений);

- имеется заявление собственника помещения о том, что он запрещает регистрировать по данному адресу юридические лица.

В-третьих, не нужно полагаться на порядочность лица, сдающего в аренду адрес. Ведь возможно, что Ваша организация не единственная, которая решила прибегнуть к аренде адреса. Тогда есть вероятность, что по представленному адресу будет зарегистрирована не одна компания. И, как уже говорилось, массовая регистрация создает риск вызвать подозрения у налоговиков. Стоит помнить, что местные налоговые органы обязаны еженедельно отправлять в Федеральную налоговую службу сведения об адресах массовой регистрации.

В-четвертых, для того, чтобы налоговикам внести информацию о недостоверности адреса достаточно получения информация от заинтересованного лица. А кто это «заинтересованное лицо», законом однозначно не установлено. Но почему бы конкуренту по бизнесу не быть таким заинтересованным лицом? Например, под предлогом, что он контрагент Вашей организации и никак не может связаться с ней по указанному адресу.

Кроме того, если фирма не хочет иметь неприятностей, нужно с осторожностью указывать адрес в регионе с налоговыми льготами. После такого «оригинального хода» налоговая инспекция, скорее всего, заинтересуется и пригласит представителя фирмы, чтобы выяснить каким видом деятельности она будет заниматься в регионе. Если организация проигнорирует подобное приглашение, то тем самым повлечет применения административных санкций по ст. 19.4 КоАП РФ. Далее, если фирма не объяснит, чем будет реально заниматься, то налоговики вправе признать такую регистрацию формальной.

В чем заключается опасность в недостоверности сведений об адресе организации?

Выявление налоговой службой мнимости адреса юридического лица может привести к немалым неприятностям для фирмы, а также для ее директора и учредителям. Так после внесения соответствующей записи о недостоверности адреса, директор и участник фирмы, имеющий не менее 50% доли в уставном капитале, в течение трех лет не могут быть руководителем или учредителем в других компаниях.

В случае, когда регистрирующий орган не может связать с организацией и не получает никаких сведений от нее, то имеет право обратиться в арбитражный суд с требованием о ее ликвидации.

Кроме того, неполучение юридически значимых сообщений по недостоверному адресу не является «уважительной» причиной при конфликтах с государственными органами и контрагентами. Сообщение считается доставленным, даже если оно поступило адресату, но по причинам, зависящим от него, не было им получено или он не пожелал ознакомиться с ним.

Использование фиктивного адреса может привести к конфликтам с обслуживающим банком. Так Банк Росси создал электронный ресурс и разместил его на своем официальном сайте, во вкладке «Информация о юридических лицах, связь с которыми по указанному ими адресу, внесенному в ЕГРЮЛ, отсутствует» (http://www.cbr.ru/egrulinfo). При этом в качестве рекомендаций указал кредитным организациям пользоваться этим ресурсом при решении вопроса о сотрудничестве с организациями, оценивать кредитные риски и риски возможного отмывания доходов, полученных от финансирования терроризма или иной преступной деятельности. А кредитные организации приняли данные рекомендации как инструкцию.

ПОЛЕЗНО: смотрите ВИДЕО, что лучше между ООО и ИП, читайте подробности

Как забрать юридический адрес у арендатора?

Нередко случаются ситуации, когда арендные отношения закончились, а арендатор не подал в налоговый орган информацию о смене адреса.

Для того чтобы прекратить существование юридического адреса в данном помещении собственнику необходимо:

Как убрать юридический адрес с квартиры?

Каких-либо правовых последствий регистрации организации для собственника квартиры законом не предусмотрено. Но если собственник квартиры хочет избавиться от адреса регистрации по адресу своей недвижимости, ему необходимо попробовать связаться с этой организацией.

Если это не даст результатов, то обратиться в налоговый орган по месту регистрации этой организации и сообщить о недостоверности сведений или же обратиться в суд с иском о прекращении использования адреса квартиры в качестве адреса регистрация.

Аннулирование юридического адреса

Для того чтобы организация ликвидировала конкретный адрес, ее представитель должен обратиться в течение 3 рабочих дней после принятия решения об изменении места нахождения в местную налоговую службу с заявлением по форме Р14001, с приложением соответствующего протокола и документов, подтверждающих право пользования объектом недвижимости по новому адресу. Далее регистрирующий орган вносит в ЕГРЮЛ новые данные и аннулирует информацию о прежнем адресе регистрации.

Автор статьи:

© адвокат, управляющий партнер АБ "Кацайлиди и партнеры"

Документы, которые нужно подать в налоговую для снятия данной записи

Форма Р13014

Бланк заявления в формате Word. Содержит страницы, необходимые для подтверждения адреса

-->Пример заполнения Р13014

Образец заполнения формы Р13014 при подтверждении достоверности адреса.

-->Пример сопроводительного письма

Документ в формате Word. Можете использовать его для подачи в налоговую, дополнив своими данными.

-->При внесении в ЕГРЮЛ сведений о недостоверности адреса юридического лица налоговая инспекция рекомендует подавать форму Р13014 на смену адреса. При это можно использовать как совсем новый адрес, так и добавить в текущий адрес какие-либо элементы, например, комнату или офис.

Если у организации в ЕГРЮЛ адрес был указан полностью и желания (возможностей) менять его у юридического лица нет, то можно предоставить в ФНС документы для подтверждения действующего адреса.

В таком случае рекомендуем в налоговую подать следующий комплект документов:

- Заявление по форме Р13014 с указанием текущего адреса на листе Б.

- Сопроводительное письмо.

- Документы, подтверждающие адрес (договор аренды, свидетельство собственности, согласие собственника и т.д.).

Порядок заполнения формы Р13014 для подтверждения адреса

Титульный лист, страница 1

Пункт 1 — ОГРН и ИНН заполняются строго в соответствии с данными ЕГРЮЛ.

В пункте 2 нужно проставить цифровое значение 2.

Лист Б

Для подтверждения адреса нужно на листе Б заполнить только пункт 2 «Адрес юридического лица в пределах места нахождения юридического лица».

Сведения об адресе заполняются в соответствии со сведениями, содержащимися в Государственном адресном реестре. Для этого нужно использовать Федеральную информационную адресную систему (ФИАС). При этом указывать адрес нужно именно по муниципальному делению.

Так как в ЕГРЮЛ ранее адреса были указаны в Административном делении, то новое указание может отличаться от старого адреса, но сам адрес должен остаться прежним.

В ЕГРЮЛ указана адрес: 659635, Алтайский край, р-н Алтайский, п. Катунь, ул. Новая, д. 7.

При указании адреса в новых формах нужно прописывать этот адрес следующим образом: Алтайский край, муниципальный район Алтайский, сельское поселение Айский сельсовет, п. Катунь, ул. Новая, д. 7.

Каждое поле адреса заполняется при наличии соответствующих элементов в адресе путём заполнения двух полей: в первом указывается либо цифровое значение, либо тип определённого элемента адреса, во втором поле указывается наименование данного элемента.

Также при указании адреса используйте новые правила сокращения адресных объектов. Полный список утвержденных сокращений перечислен в Приказе Минфина России от 5 ноября 2015 г. N 171н.

Лист Н

На данном листе необходимо заполнить данные о руководителе юридического лица. В первом пункте проставьте значение 1. Во втором пункте укажите ФИО, ИНН, сведения о рождении и о документе, удостоверяющем личность.

На второй странице листа Н в пункте 3 обязательно указываем электронную почту и телефон. Также рекомендуем в данном пункте проставить значение 1 в соответствующей клетке, чтобы иметь возможность получить результат государственной регистрации изменения на бумажном носителе. Пункт 4 заполняется нотариусом при удостоверении подписи заявителя.

Образец сопроводительного письма

Решения о подтверждении адреса участникам юридического лица принимать не нужно, достаточно сопроводительного письма.

Этот документ не является обязательным, но, чтобы у инспектора не возникло вопросов, почему в форме указан текущий адрес, рекомендуем такое письмо составить.

Форма такого документа простая письменная, он может быть составлен как на фирменном бланке, так и просто написан от руки.

Необходимо указать, что заявление Р13014 подаётся в целях подтверждения адреса юридического лица, а также перечислить те документы и материалы, которые прилагаются к заявлению и по вашему мнению свидетельствуют о достоверности адреса.

Если организация зарегистрирована на нежилое помещение, можно приложить следующие документы:

- договор аренды, свидетельство собственности, документы об оплате арендной платы;

- фотографии вывески и внутренних помещений организации, можно также приложить и видеосъемку;

- почтовые конверты, подтверждающие, что по данному адресу организация получает письма;

- письмо от собственника помещения, в котором он подтверждает, что договор аренды действующий и реальный и т.д.

Если юридическое лицо зарегистрировано на домашний адрес руководителя или учредителя, то можно предоставить в налоговую:

- копию паспорта (чтобы подтвердить, что соответствующее лицо там прописано);

- свидетельство о собственности (выписку из ЕГРН);

- согласия других собственников данного жилого помещения.

Читайте также: