Сравнение налоговой системы россии и великобритании

Опубликовано: 08.05.2024

Библиографическая ссылка на статью:

Кулакова А.А. Сравнение финансовых систем Российской Федерации и Великобритании // Экономика и менеджмент инновационных технологий. 2014. № 1 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2014/01/3537 (дата обращения: 12.04.2021).

Современная мировая экономика в силу влияния на нее глобализационных процессов, характеризуется миграцией (и, как правило, концентрацей) в масштабах всей планеты капитала, рабочей силы, производственных ресурсов, стандартизацией экономических и технологических процессов. Все это значительно сглаживает, но не отменяет национальных различий. Особенно четко его можно заметить в финансовых системах, так как в данном вопросе велико влияние со стороны государства. В разных странах таковое проявляется сугубо индивидуально ввиду разнообразия применяемых инструментов, способов их воздействия на социально-экономическую ситуацию и субъекты экономической системы.

Изучая опыт изменения финансовых систем таких развитых стран, как Великобритания, во многом можно более глубоко проникнуть в сущность проблем отечественной финансовой системы, так как способы ее регулирования в основном позаимствованы из зарубежной практики, однако применительно к России не дающие ожидаемых положительных результатов. В качестве одной из причин подобной тенденции можно указать то, что необходимо учитывать специфику развития национальной финансовой системы. Другая причина состоит в недостаточно систематизированном подходе к решению тех задач, которые находятся в компетенции органов государственной власти и органов местного самоуправления.

Характеристика финансовых систем каждой из стран построена таким образом, чтобы показать особенности элементного состава ее финансовой системы, бюджетного процесса, налоговой системы, политики управления государственными расходами и государственным долгом.

Итак, под финансовой системой понимается совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств. [14, с.13] Теперь необходимо рассмотреть основные звенья финансовых систем Великобритании и России и выявить основных сходства и различия.

Автор начинает сравнение финансовых систем с сопоставления основных особенностей бюджетных систем Российской Федерации и Великобритании.

Следует отметить, что вышеуказанные страны обладают достаточно схожей структурой организации бюджетной системы. На высшей ступени стоит Федеральный (или Государственный в Российской Федерации) бюджет, который определяет функционирование всех остальных звеньев системы. Различие заключается формах государственного устройства стран. Великобритания является унитарным государством, Россия обладает федеративным устройством.

Однако функции Федерального и Государственного бюджетов данных стран несколько отличаются друг от друга. В случае с Великобританией основной задачей высшей ступени бюджетной системы заключается в финансовом обеспечении основных задачи и функций правительства. Государственный бюджет также выполняет эту обязанность, однако перераспределение ВВП и национального дохода все же остается в основном приоритете.

Существенным различием является деление Государственного бюджета на бюджет текущих расходов и доходов и капитальный бюджет. Это деление по источникам, из которых поступают средства в бюджет и различных расходов. В Российской Федерации нет подобного подразделения и все расходы и доходы государственного значения относятся непосредственно к Федеральному бюджету.

Кроме того, в Российской Федерации действуют федеральные и территориальные внебюджетные фонды, которые выполняют определенные функции, возложенные на них государством, В Великобритании на одном уровне с Государственным бюджетом не неходятся подобные органы, что составляет некоторое различие. Специальные фонды здесь формируются на втором уровне бюджетной системы – на уровне местных бюджетов.

Внебюджетные фонды Российской Федерации представлены пенсионным фондом, фондом социального страхования и фондом обязательного медицинского страхования. В Великборитании среди специальных фондов же выделяются: фонд национального страхования; пенсионные фонды; уравнительные валютные фонды; фонды гарантий экспортных кредитов. Можем заметить, что в великобритании данное звено бюджетной системы значительно более развито и охватывает большее количество функций и гарантий, которые они могут дать населению.

Итак, вторым звеном бюджетной системы России является бюджет субъектов государства. В Великобритании как в унитарном государстве принципиально не может быть подобной ступени, то есть данное различие обусловлено различием а формах государственного устройства.

Третью ступень в РФ и вторую в Соединенном Королевстве занимают местные бюджеты. Здесь мы можем наблюдать большое сходство в функциях и задачах. В обоих странах с помощью данных бюджетов обеспечиваются основные функции и задачи местного значения.

Итак, рассмотрев основные сходства и раличия бюджетных систем России и Великобритании, автор переходит к изучению таковых в налоговых системах указанных стран

Сравнение налоговых системы стоит начать с того, какие налоги являются основными в обеих странах, какие существуют и в Великобритании, и в России, что общего в принципах налогообложения стран и в налоговых ставках в вышеуказанных странах.

Для начала следует отметить, что налоговая система Великобритании является двухступенчатой, то есть состоит из звена центральных или государственных налогов и местных налогов. Структура данной системы Российской Федерации несколько сложнее, что обусловлено федеративным устройством страны. Так, она включает в себя 3 уровня:

a) федеральные налоги и сборы;

б) региональные налоги;

в) местные налоги.

Можно сказать, что основные налоги, имеющиеся почти во всех развитых и развивающихся странах, имеются также и в Российской Федерации, так и в Великобритании. Однако следует отметить, что в Российской Федерации существует ряд специфических налогов (налог на добычу полезных ископаемых; налог на игорный бизнес, земельный налог), что объясняется особенностями налогового законодательства, вызванными обширной территорией страны.

Анализ сходств и различий банковских систем Великобритании и Российской Федерации показывает, что таковые являются двухуровневыми в обоих странах: первый уровень отведен Центральному Банку, второй – коммерческим кредитным организациям.

Автор переходит к рассмотрению и сравнению функций, которые выполняют Центробанки вышеуказанных стран. Основываясь на имеющихся данных, в сущности они обеспечивают одинаковые цели и задачи, среди которых кредитование коммерческих банков, определение денежно-кредитной политики государство, защита и стабилизация курса национальной валюты.

На данном этапе анализа автор не может выявить каких-либо отличий в банковских системах стран.

Теперь следует перейти к сопоставлению функций, которые выполняют коммерческие банки. Данная информация отражена в таблице 1.

Таблица 1 – Функции коммерческих банков Великобритании и Российской Федерации

Источники: [14, С. 571-572; 27]

Основываясь на данных, представленных в таблице, автор может сделать следующие выводы:

− в целом, в обеих странах для одних и тех же функций выделяются отдельные специализированные банки;

− в Российской Федерации существуют универсальные банки, которые выполняют все виды банковских операций. В Великобритании все функции коммерческих банков распределены между отдельными их видами;

− в Российской Федерации существуют инновационные банки, которые занимаются операциями относительно операций с высокой степенью риска.

− также для привлечения средств мелких вкладчиков в России выделяется отдельный вид коммерческих банков.

Итак, в результате сравнения банковских систем Российской Федерации и Великобритании автор может сказать, что в целом банковские системы имеют больше сходств, нежели отличий.

Итак, на основе проделанной работы, автор может заключить, что финансовые системы Российской Федерации и Великобритании имеют как структурные сходства, так и существенные различия. Необходимость исследования заключается в том, что с течением времени и постоянной сменой мировой экономической атмосферы финансовые системы различных стран претерпевают существенные изменения.

Научно обосновано ? если увеличивается налоговая нагрузка на плательщика (возрастает количество налогов и увеличиваются ставки налогов, отменяются льготы), то сначала мы наблюдаем действенность налоговой системы, а позже постепенное её снижение. В результате чего происходят невосполнимые потери бюджета, потому что некоторая часть налогоплательщиков становятся банкротами, другая часть вынуждена свернуть производство, иные же плательщики ищут различные пути, чтобы свести сумму подлежащих к уплате налогов к минимуму. А для восстановления эффективного производства при снижении налогового давления необходимы многие годы.

Помимо этого, налогоплательщик, нашедший достижимый путь ухода от налогообложения, уже не будет готов платить налоги в полном объеме, если в результате всё вернется к прежнему уровню налогового изымания. Сразу же возникает проблема в построении и улучшении налоговой системы любой страны – развитой или находящейся в переходном периоде [2].

Налоговая система является совокупностью налогов, всевозможных сборов и платежей, различных форм, принципов и способов их установления, трансформирования или отмены актов, обеспечивающих их оплату, поверку и ответственность за несоблюдение налогового законодательства.

В последние годы все активнее аналитики, экономисты и ученые обращают свое внимание на налоговое бремя в России. Этот вопрос представляется актуальным на фоне введения новых налогов, как на федеральном, так и на местном уровне. Однако прежде чем делать выводы относительно чрезмерности налоговой нагрузки в Российской Федерации, имеет смысл рассмотреть опыт зарубежных стран в данном вопросе, а также общемировые показатели.

В настоящее время в мировой практике выделяют четыре модели налоговых систем, которые различаются по уровню налоговой нагрузки: англосаксонскую, континентальную, латиноамериканскую и смешанную. Целесообразно остановиться на каждой из них, поскольку каждая объединяет достаточно внушительные блоки стран.

Англосаксонская модель: налоговое бремя несут граждане.

Данная модель ориентирована преимущественно на прямое налогообложение, а основная часть налогового бремени возложена на физических лиц. Основным источником доходов государственного бюджета в таких странах является подоходный, который формирует в бюджете долю размером:

? 60 % – в Австралии;

? 36,7 % – в Великобритании.

Средний размер налоговой нагрузки в таких странах по всем категориям налогоплательщиков в 2015 году составил 30,5 %.

Континентальная модель: приоритет косвенных налогов.

В странах с континентальной системой налогообложения можно отметить значительную долю отчислений на социальное страхование. Число косвенных налогов больше, чем прямых. Центральное место в вопросе финансирования бюджета занимает НДС, который был изобретен во Франции. Там ныне сборы от НДС образуют более 50 % бюджетных доходов. Похожая ситуация складывается в Нидерландах, Франции, Австрии и Бельгии.

Средний размер налоговой нагрузки в этих странах в 2015 году составил 42,2 %, в основном из-за скандинавских стран, которые собирают значительное число налогов для выполнения масштабных социальных программ.

Латиноамериканская модель: поиск равновесия в условиях инфляции.

Экономики этих стран отличаются существенными инфляционными тенденциями, поэтому правительства активно манипулируют соотношением прямых и косвенных налогов, чтобы защитить государственные доходы от влияния инфляции.

Упор при этом делается преимущественно на косвенные бюджетные поступления, которые более приспособлены к условиям высокой инфляции, в то время как прямые привязываются к конкретным функциям государства. Например, на протяжении последних трех лет косвенные налоги составляли порядка 46 % бюджетных поступлений в Чили, 42 % – в Перу и 49 % – в Боливии.

Средняя налоговая нагрузка в странах с латиноамериканской моделью в 2015 году составила 29,3 %.

Смешанная модель: манипуляции с бюджетными доходами.

Данная модель характерна для стран, которые крайне часто диверсифицируют структуру доходов своего бюджета и активно манипулируют налоговыми и неналоговыми источниками и перекладывают нагрузку с одних налогоплательщиков на других. К числу таких стран относятся США, Аргентина, Италия и Россия.

Показатель налогового бремени в этих странах в 2015 году был оценен ОЭСР (Организация экономического сотрудничества и развития) на уровне 33,8 %.

Следует отметить, что по данным все той же ОЭСР в 2015 году налоговое бремя сократилось в 9-ти странах-членах, а в 21-й стране, наоборот, возросло. Прирост затронул Португалию, Турцию, Словакию, Данию и Финляндию, а уменьшение было отмечено в Норвегии, Чили, Новой Зеландии [1].

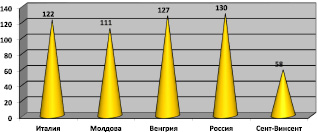

Рассмотрим налоговые системы следующих государств: Италия, Венгрия, Молдова, Россия и Сент-Винсент.

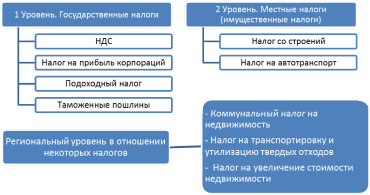

Двухуровневая налоговая система Италии представлена на рис. 1.

Рис. 1. Налоговая система Италии

Рис. 2. Налоговая система Молдовы

Рис. 3. Налоговая система Венгрии

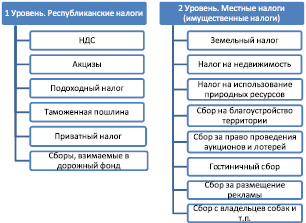

Двухуровневая налоговая система Молдовы представлена на рис. 2.

Налоговая система Сент-Винсент, являющейся оффшорной зоной, предполагает: фиксированный правительственный сбор с компаний, налог на доходы физических лиц, налог на прибыль компаний, но также предполагается отсутствие налога на прирост капитала, отсутствие налога на прибыль нерезидентов, отсутствие налога на прибыль корпораций, отсутствие налога на трансферты и гербовые сборы.

Двухуровневая налоговая система Венгрии представлена на рис. 3.

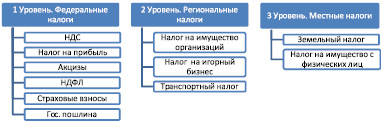

Трёхуровневая налоговая система России представлена на рис. 4.

Рис. 4. Налоговая система России

Проанализировав налоговые системы стран, представленные на рисунках, можно сделать вывод о том, что налоговые системы Италии, Венгрии и Молдовы между собой немного схожи, но все-таки есть и принципиальные различия, как в количестве уплачиваемых налогов, так и структурной организации. Налоговая система Российской Федерации является не менее сложной и имеет уже трехуровневую систему организации установления и изъятия налогов. Такая организация присуща государствам, имеющим федеральное устройство, к которым и относится Россия. И наконец, система налогов Сент-Винсента является наиболее привлекательной и достаточно стабильно развивающейся офшорной зоной, имеющей преимущества и огромные возможности в минимизации уплачиваемых налогов.

В рамках исследования авторы опирались на данные сайта РБК и постарались детально проанализировать механизм налогообложения в 5 странах из 178 возможных [5].

Рейтинг некоторых стран по уровню сложности налоговой системы

Место, занимаемое в мире

Общее число налогов

Время, необходимое на уплату налогов, часов в год

Полная налоговая ставка, %

Рис. 5. Рейтинг стран по простоте налоговой системы

Оценили налоги и обязательные платежи, установленные правительством данных стран на государственном, а также местном уровне, которые необходимо заплатить каждому предприятию. В своём исследовании рассматривали следующие налоги: налог на прибыль, подоходный налог и НДС.

Среди других стран мира по уровню налоговой нагрузки Россия сегодня занимает серединное положение. Существенно опережают её страны скандинавской модели, которые отличаются весьма существенным налоговым бременем на налогоплательщиков. Тем не менее и система социального обеспечения в этих странах – одна из самых развитых в мире.

В то же время опасение вызывает тот факт, что меньшим давлением на налогоплательщиков отличаются те страны, которые проводили в течение последнего года реформы по увеличению объема налогообложения граждан.

Например, в 2011–2013 годах правительство Мариано Рахоя в Испании провело более 30-ти налоговых реформ, большая часть которых была направлена на увеличение налогового бремени. Так, налог на прибыль возрос с 15 до 21 %, а НДС – с 18 до 21 %. Эти реформы вызвали социальное недовольство.

Россия опережает по налогам даже страны-партнеры по Таможенному Союзу. Например, в Казахстане НДС ныне взимается по ставке 12 %, в то время как в России она закреплена уровне 18 %, а подоходный налог и налог на прибыль у южного соседа РФ составляет 10 и 15 % соответственно [4].

В то же время в России в последнее время власти все чаще вспоминают о необходимости усиления фискального бремени в стране. Это вполне закономерно, поскольку на фоне падения темпов экономического роста, снижения цен на нефть и падения валютного курса рубля в бюджете образуется существенный дефицит, который придется покрывать.

Умеренность налогового бремени экономисты привыкли измерять по кривой Лаффера. Её суть сводится к тому, что существует некоторая пороговая точка налоговой ставки, до которой увеличение налогов приведет к росту доходов бюджета, а после – наоборот, к уменьшению. По мнению многих аналитиков, Россия уже преодолела эту пороговую точку.

Исходя из всего сказанного выше, можно сделать вывод о том, что наибольшая налоговая нагрузка характерна для стран континентальной модели налоговой системы, среди которых особенно выделяются скандинавские государства. Уровень налогового бремени в среднем по миру ныне составляет 33–34 %.

Одним из важных направлений развития и усовершенствования любой системы, а в частности системы, касающейся налогообложения, является изучение содержательной стороны, которая направлена непосредственно на выявление как сильных, так и слабых сторон в каждом аспекте её изучения: организационном, компонентном и функциональном. В ходе проведения анализа уместно применять метод сравнения данной системы с подобными моделями других систем, чтобы сопоставить частные системные характеристики и определить их соответствие миссии и назначение анализируемого объекта [3].

Имяреков С.М., д.э.н., доцент, профессор кафедры менеджмента и торгового дела Саранского кооперативного института (филиал) АНОО ВО Центросоюза РФ «Российский университет кооперации», г. Саранск;

Колесник Н.Ф., д.э.н., профессор кафедры бухгалтерского учета, анализа и аудита, ФГБОУ ВПО «Мордовский государственный университет им. Н.П. Огарева», г. Саранск.

По общему правилу, большая часть налоговых поступлений, которые взимаются со своих граждан или подданных поступают в центральную часть бюджета, если государство федеративное, то 80-90% взимаемых налогов попадают в федеральный бюджет. Стоит обратить внимание и на то, что во всех наиболее развитых государствах с рыночной экономикой взимается 7-10 налогов. Данные поступления являются основой любой налоговой системы, в том числе и англосаксонской, которую мы рассмотрим более подробно.

Англосаксонская система налогообложения функционирует в таких государствах как США, Великобритания, Австралия, Канада.

Данная система обладает некоторыми отличительными признаками:

во-первых, в рамках англосаксонской системы налогообложения значительно преобладают прямые налоги;

во-вторых, косвенные налоги составляют лишь незначительную долю;

в-третьих, основным субъектом налогообложения являются физические лица [1].

Более того, самая ортодоксальная налоговая англосаксонская налоговая модель функционирует в Великобритании. На ней стоит и заострить внимание.

Функционирующая в Британии налоговая система является одной из наиболее направленных на налоговые поступления со стороны физических. Данный тезис применим и к таким государствам как Канада, США, Австралия, так как в них действует схожая система налогов и сборов. Это связано с тем, что данные государства являются капиталистическими, что в свою очередь подразумевает свободный и конкурентный рынок, который невозможно реализовать при высоком налогообложении предприятий, так как мелкие предприятия не способны существовать с таким налоговым бременем. Соответственно, на сегодняшний день нельзя с уверенностью сказать о том, что юридические лица играют ключевую роль в функционировании англосаксонской налоговой системы [2].

Диаметрально противоположная ситуация сложилась в отношении физических лиц. Как правило, именно налоговые поступления со стороны физических лиц являются базисом при формировании бюджетов всех уровней. Это подтверждается и цифрами. В странах с англосаксонской налоговой моделью налоговые поступления занимают около 80-90% бюджета. Цифры варьируются в зависимости от государства. Более того, 60-70% всех налоговых поступлений занимает налог на доходы физических лиц или же подоходный налог. Если же говорить о юридических лицах, то налоговые поступления с их стороны зачастую не превышают и 15%. Но некоторые экономисты и эксперты в сфере налогового права считают, что сегодня данная налоговая система постепенно подвергается реформированию, обосновывая свою позицию тем, что подоходный налог в государствах с подобной налоговой моделью постепенно уменьшается. В частности, личный подоходный налог с британских подданных сегодня составляет 20%. Эта цифра может показаться высокой лишь на первый взгляд. Для наглядности можно произвести сравнение с налоговой системой в РФ. Основная ставка НДФЛ в России составляет 13% и планируется её повышение до 15%, несмотря на то, что бюджет Российской Федерации имеет меньшую привязку к налоговым поступлениям, так как в РФ существуют иные источники финансирования.

Разумеется, юридические лица в данной налоговой системе также нельзя назвать полностью освобождёнными от уплаты налогов. Во всех государствах, где функционирует подобная налоговая система, предусмотрен и подоходный налог с организаций, который в быту принято называть «корпоративным налогом». Его ставка варьируется от 20 до 35% в зависимости от государства. Если же говорить конкретно о Великобритании, то в ней предусмотрены две ставки по данному виду налога, которые составляют 24 и 33%.

Если же говорить о Канаде, то в ней в свою очередь также предусмотрен налог с корпораций и организаций. Основная Налоговая ставка по данному налогу составляет 38%, что считается достаточно высокой цифрой. Однако, в Канаде предусматривается множество налоговых вычетов, и реальная налоговая ставка становится значительно меньшей. Она может снижена вплоть до 10%, но основной является ставка в 25%.

Касательно ставок подоходного налога в Канаде, то следует отметить, что она также носит прогрессивный характер. В Канаде предусмотрены 4 налоговые ставки: 15%, 22%, 26% и 29%. Как видно, числа не слишком сильно рознятся со ставками в других странах.

Стоит обратить внимание и на то, что в данных государствах присутствует классификация налогоплательщиков на резидентов и нерезидентов. Их существенное отличие кроется в том, что доходы резидента подлежат обложению без привязки к источнику получения. Нерезидент же уплачивает налоги только в том случае, если доход был получен на территории данного государства [3].

Немалую роль в рамках данной налоговой системы имеет и налог на добавленную стоимость. Ставка данного налога не слишком сильно рознится со ставкой в государствах с иными налоговыми моделями. В частности в Британии предусмотрены три ставки НДС: 0%, 8%, 17,5%. Но необходимо обратить внимание на то, что НДС в рамках англосаксонской налоговой системы имеет куда меньшую привязку к бюджету всех уровней. Это обусловлено тем, что в государствах с этой налоговой моделью косвенное налогообложение играет меньшую роль.

В итоге можно сделать вывод, что англосаксонская налоговая модель не лишена как недостатков, так и положительных моментом. Безусловно, относительно низкое налогообложение организаций можно расценить как плюс, так как это является преградой для появления монополистов на рынке. Минусом же является то, что значимость налогов с физических лиц слишком сильно превалирует над иными источниками финансирования бюджетов всех уровней.

Евроконтинентальная налоговая модель

Отличительным признаком евроконтинентальной модели налогообложения является значительное косвенное налогообложение и высокая доля отчислений на социальное страхование. Такого рода вариации налоговых систем функционируют в Австрии, Бельгии, Германии, Нидерландах, Франции и Италии.

Евроконтинентальная налоговая система характеризуется относительно высокой долей косвенных налогов, среди которых ключевую роль играет налог на добавленную стоимость.

Также стоит помнить и о том, что в рамках данной системы ключевое место занимают выплаты на социальное страхование, отчисляемые из фонда заработной платы.

Стоит отметить и то, что несмотря на высокую степень косвенного налогообложения в странах с евроконтинентальной моделью, прямое налогообложение в них крайне низкое.

В государствах с подобной системой налогообложения чаще всего функционирует социально-ориентированная модель экономики.

Основными налогами в государствах с подобной системой налогообложения являются:

- налог на добавленную стоимость;

- налог на прибыль или доход;

- налог на собственность;

- земельный налог;

- налог на фонд заработной платы;

- налог на доход от капитала;

- подоходный налог с физических лиц.

В рамках данной системы существуют два уровня налогообложения:

Необходимо заметить и то, что характер подоходного налогообложения в данных государствах носит прогрессивный характер.

В государствах с евроконтинентальной моделью налогообложения существуют 4 ставки налога на добавленную стоимость:

- нормальная;

- сокращённая;

- промежуточная;

- повышенная.

Нормальная ставка применима для всех операций, кроме тех, по которым предусмотрены иные ставки. Сокращенная ставка применима, когда оказываются услуги в сфере продуктов питания и их производства. Промежуточная может применяться для обложения товаров: газа, электричества, горячей воды, угля, нефтепродуктов, спирта, кофе и др. Повышенная - применяется при покупке драгоценных металлов, мехов, аппаратуры, табака и т.д.

На данный момент наблюдается такая тенденция, что страны, в которых функционирует евроконтинентальная модель налогообложения, всячески пытаются координировать налоговую политику иных государств.

На мой взгляд, это обусловлено тем, что на сегодняшний день в мире наблюдается процесс всем налоговым системам единообразного характера. А так как государства с евроконтитентальной налоговой системой являются гегемонами в мировой политики, именно они задают планку, к которой стремятся другие государства.

Стоит отметить и то, что несмотря на желания европейских государств гармонизировать налоговые системы, на данный момент это не представляется возможным. В первую очередь это обусловлено причинами материального характера. Страны с латиноамериканской налоговой моделью, о которых речь пойдёт дальше или же Африканские страны не могут позволить себе подобные налоговые ставки в отношении физических лиц, что обусловлено их низким уровнем дохода. Также содержание органов системы налогов и сборов, которые существуют в государствах с евроконтинентальной моделью налогообложения, является весьма затратным. Из этого следует, что полная гармонизация налоговых систем на сегодняшний день не представляется возможной, чего нельзя сказать о постепенной интеграции некоторых элементов из евроконтинентальной налоговой модели [4].

Стоит обратить внимание и на то, что данная система также не лишена недостатков. В частности, в государствах с евроконтинентальной моделью налогообложения, несмотря на и так достаточно высокую долю страховых отчислений, наблюдается их дальнейший рост. В частности, на данный момент именно страховые взносы составляют 46% всех поступлений в центральный бюджет. Соответственно, данная ситуация может присти в дальнейшем к росту прямого налогообложения, что сегодня весьма специфично для государств с подобной налоговой системой.

Латиноамериканская налоговая модель

Латиноамериканская налоговая модель традиционно применяется в странах третьего мира, которые принято называть «развивающимися». Подобная налоговая модель функционирует в странах Южной Америки (Чили, Боливия) а также в государствах, которые находятся в пределах карибского бассейна.

В государствах с латиноамериканской налоговой моделью также предусмотрена классификация налогов и сборов по уровням. В частности, существуют налоги, поступающие в национальный бюджет (аналог федерального), а также существует муниципальное налогообложение и налогообложение на уровне департаментов [5].

Стоит обратить внимание на то, что в рамках данной налоговой системы значительная роль уделена налогообложению организаций. Если же говорить о прямом и косвенном налогообложении в этих государствах, то ставки по данным налогам значительно меньше, чем странах с иными налоговыми моделями. Исключение из правил составляют лишь большинство стран Африки и некоторые страны Азии, но они не составляют полностью самостоятельную налоговую модель, а представляют собой лишь адаптацию латиноамериканской налоговой системы.

Косвенные налоги составляют около четверти бюджета латиноамериканских стран. Ключевую роль среди них играют акцизы, образующие около 20% налоговых поступлений среди всех налоговых поступлений.

Латиноамериканская система налогообложения является первой ступенью к экономическому росту государства. Именно поэтому она так широко применяется в странах третьего мира.

Ярким примером сильного экономического роста при переходе на подобную модель налогообложения является такое государство как Чили времён Аугусто Пиночета в период с 1973г по 2011г. Данный временной промежуток вошёл в история как «чилийское чудо». Это обусловлено тем, что после перехода на нынешнюю модель налогообложения ВВП на душу населения Чили вырос в 2,8 раза [6].

Стоит отменить и весьма низкие налоговые ставки по индивидуальному подоходному налогу в данных государствах. В частности, в Перу ставка по подоходному налогу на данный момент составляет 4%, В Перу - 3,9%, а в Колумбии – 13,5%, что в рамках этой системы является достаточно высоким показателем.

Совершенно иная ситуация обстоит с корпоративными налогами. Их ставка значительно больше, чем в государствах с иными налоговыми моделями. В частности, ставка по корпоративному налогу в Венесуэле составляет 56%. Но есть и положительные исключения. Например, Бразилии ставка по корпоративному налогу составляет 7,5%, но это компенсируется высоким уровнем косвенного налогообложения, которое в латиноамериканских странах традиционно высокое. В частности, акцизы обеспечивают 30% всех налоговых поступлений в Бразилии. Подобная ситуация сложилась и в Перу. В этом государстве налог на добавленную стоимость обеспечивает 25% всех налоговых поступлений.

В итоге можно сделать вывод, что данная налоговая модель оптимальна для бедных стран, так как государство практически не рассчитывает на прямые налоги с физических лиц при формировании бюджета. Но в то же время очевидным недостатком является то, что высокий уровень налогообложения предприятий, как правило, приводит к появлению монополистов на рынке.

Смешанная модель налогообложения

Смешанная модель налогообложения сочетает в себе все основные параметры, которые присущи иным моделям налогообложения. После развала СССР успешно у себя интегрировала данную систему и Российская Федерация. Если же говорить о зарубежных государствах, то ярким примером государства со смешанной моделью налогообложения является современная Япония.

Отличительным признаком Японии является то, что значительную часть бюджета Японии составляют неналоговые поступления. Схожая ситуация сложилась и в Российской Федерации. Процент неналоговых поступлений в Японии на федеральном уровне составляет 15%, а на местном уровне может достигать и 25%, что считается достаточно высоким показателем.

Также одной из особенностей Японской модели налогообложения является множественность налогов. Право взимать налоги имеет каждый орган территориального управления. Все налоги установлены на законодательном уровне и зарегламентированы в соответствующих НПА. В соответствии с текущими законами, на сегодняшниий день в Японии взимается около 25 государственных и 30 местных налогов, которые классифицированы на следующие группы:

- прямые подоходные налоги, удерживаемые с юридических и физических лиц;

- прямые имущественные налоги (налоги на имущество); потребительские налоги.

Разумеется, предпочтение отдается прямым налогам. Это связано с тем, что они составляют основу бюджета любого уровня.

Основную часть бюджета в Японии, как и во всех государствах составляют прямые налоги.

Наиболее высокий доход бюджету приносит подоходный налог с юридических и физических лиц. Он превышает 58% всех налоговых поступлений. Предприятия и организации уплачивают из прибыли следующие налоги:

- государственный подоходный налог в размере 33,48%;

- префектурный подоходный налог – 5% от государственного, что дает ставку 1,68% от прибыли;

- городской (поселковый, районный) подоходный налог – 12,6% от государственного, или 4,12% от прибыли.

В итоге в доход бюджета изымается около 40% прибыли юридического лица. Прибыль в свою очередь является источником выплаты налога на предпринимательскую деятельность, поступающего в распоряжение префектуры. Физические лица уплачивают государственный подоходный налог по прогрессивной шкале, имеющей пять ставок: 10; 20; 30; 40; 50%. Кроме того, действует подоходный префектурный налог по трем ставкам: 5; 10; 15%, а также существуют местные подоходные налоги.

Весьма значимым недостатком смешанной налоговой системы, на мой взгляд, является слишком сильная дифференциация налогов и сборов, что ведет к значительному уровню бюрократизации. Также минусом подобной системы справедливо считается необходимость содержания разветвлённой системы налогов и сборов, что является финансово затратным и ведёт к повышению налогообложения физических, а также юридических лиц. Если же говорить о плюсах данной системы, то они, безусловно, тоже присутствуют. Главным, на мой взгляд, является то, что в данных государствах нет чёткой привязки к какой-либо налоговой системе. Из этого следует, что странам со смешанной налоговой системой не составит труда интегрировать некоторые положительные моменты из других налоговых систем.

Список литературы

1. Александров И. М. Налоги и налогообложение: учебник. / И. М. Александров. - 8-е изд., прераб и доп. – Москва: Дашков и К, 2018. –

С. 260 – 305.

2. Белоусов А. В. Процедуры разрешения налоговых споров по законодательству США / А. В. Белоусов. – Москва, 2018. – 120 с

3. Бобоев М. Р. Налоговые системы зарубежных стран: Содружество Независимых Государств: учеб. пособ. / М. Р. Бобоев, Н. Т. Мамбеталиев, Н. Н. Тютюрюков. – М., 2020.

4. Богорад Л. М. О роли налоговых поступлений в структуре местных бюджетов современной Франции / Л. М. Богорад // Право и политика. – 2018. – № 10. – С. 2386–2389.

5. Болтенко, О. А. Налогообложение физических лиц в Великобритании – конец налоговой гавани / О. А. Болтенко // Налоговед. – 2018. – № 9.

– С. 25–27.

6. Бурукина О. А. Налоговая администрация Великобритании: реформы и тенденции / О. А. Бурукина // Финансовое право. – 2018. – № 10. – С. 27–31.

кандидат экономических наук

доцент, кафедра бухгалтерского учета и аудита, Северо-Кавказский Ордена Дружбы Народов горно-металлургический институт (государственный технологический университет)

362000, Россия, Республика Северная Осетия-Алания, г. Владикавказ, ул. Николаева, 44

PhD in Economics

Viktoriya A. Tsokova

Assistant Professor, the Accounting and Auditing Chair, North-Caucasian Mining and Metallurgical Institute of the Order of Friendship of Peoples (State Technological University)

44, ul. Nikolaev, Vladikavkaz, 362000, the Republic of North Ossetia-Alania, Russia

Дата направления статьи в редакцию:

Дата публикации:

Аннотация: Основными тенденциями налогообложения конца XX и начала XXI века является стремление правительств к оптимизации своих налоговых систем и минимизации государственных издержек при взимании налогов; снижению налогового бремени при помощи налоговых льгот для привлечения зарубежных инвестиций в страну и для развития новых технологий в производстве, а также поддержке малого предпринимательства; созданию взаимоувязанных и целостных систем налогов с механизмами защиты от двойного налогообложения. Развитые зарубежные страны имеют относительно больший опыт налогообложения, так как, их налоговые системы в современном виде были сформированы к 60 – 70-м годам. В России же, в силу политических обстоятельств, налоговая система была сформирована только лишь к концу ХХ-го столетия, и продолжает трансформироваться в настоящее время. В связи с этим, в статье проанализированы налоговые системы развитых зарубежных стран, и сделаны выводы и предложения по усовершенствованию российской налоговой системы. Автор при проведении анализа в статье пользовался следующими методами: анализа и синтеза, а также графическим методом. Таким образом, было установлено, что в зарубежных странах с развитой рыночной экономикой доминирует прямое налогообложение с высокими прогрессивными налоговыми ставками, и с расширенной системой льгот и вычетов. Уровень ставок основных бюджетообразующих налогов зарубежных стран намного превышает ставки аналогичных российских налогов. Некоторые налоги, например, налог на наследство и дарение вообще отсутствуют в системе налогов России. Также, хочется отметить, сильную регулирующую и инвестиционную составляющую в налоговых системах зарубежных стран. В России же, напротив, полностью отсутствуют какие-либо массовые льготы для стимулирования инвестиционной деятельности предприятий в развитие собственного производства. Решения Правительства РФ, к сожалению, носят всего лишь точечный характер помощи конкретным инновационным компаниям.

Ключевые слова: налоговая система, инвестиции, регулирующая функция, стимулирующая функция, доходы бюджета, доходы от ВЭД, акцизы, налог на прибыль, НДС, налог на доходы

Abstract: The main trends in the taxation policy of the late 20th – the early 21st centuries are the intention of governments to optimize their tax systems and minimize the state’s expenses in tax collection; decreasing the tax burden with the help of tax privileges for attracting foreign investments to the country and for creating new industrial technologies, as well as supporting small businesses, and creation of interconnected and integral systems of taxation with mechanisms for evading double taxation. The world’s most developed economies have much experience in this sphere, because their tax systems in their current versions were formed in the 1960s – 1970s. However, in Russia, because of a number of reasons of political character, the current tax system started to form only in the very end of the 20th century and is still transforming. In connection with that, the author analyzes the tax systems of the world’s most developed economies, and makes conclusions and suggestions for perfecting Russia’s tax system.

In this article, the author uses the methods of analysis and synthesis, as well as the graphic method. Thus, the author comes to the conclusion that in developed economies, the dominating form of taxation is direct taxation with high incremental tax rates and a broad system of tax privileges and exemptions. The level of tax rates of the main budget revenue generating taxes in the world’s most economically developed countries is much higher than the rates of corresponding taxes in Russia. The author also pays close attention to the strong regulative and investment components of the tax systems of economically developed countries. Meanwhile, in Russia, there are practically no privileges for stimulating the investments of enterprises in their own productive activities. The corresponding decrees of the Russian government have only the character of selective aid to concrete innovation companies.

tax sysyem, investments, regulative function, stimulating function, budget revenues, revenues from foreign economic activity, excise taxes, profit tax, goods and services tax, income tax

Налоговая система Франции интересна тем, что именно в этой стране в 1954 г. французским экономистом Морисом Лоре был разработан известный нам сегодня НДС, и для апробации введен в бывшей французской колонии – африканском государстве Кот-Д¢Ивуар (Берег Слоновой Кости). В налоговую систему самой метрополии НДС был введен в 1958 г., с целью замены налога с оборота, функционировавшего в тот период в стране. Его прогрессивность и экономическая ценность были очевидны – суммы НДС, взимаемые на каждой стадии жизненного цикла продукта, в большей (чем налог с оборота – НСО) степени соответствуют той экономической роли, которую при этом играет собственно налогоплательщик [2, с. 65] . И, именно французская система применения данного налога была взята за основу при введении НДС в нашей стране.

В настоящее время налоговая система Франции обладает стабильностью в отношении перечня взимаемых налогов, сборов и правил их применения. Ставки же налогов ежегодно пересматриваются с учетом экономической ситуации и целей социально-экономической политики государства. Среди главных черт французской налоговой системы следовало бы выделить такие, как социальная направленность, преобладание косвенных налогов, особая роль подоходного налога, учет территориальных аспектов, широкая система льгот и скидок, открытость для международных налоговых соглашений. Отличительная черта налоговой системы Франции – высокая доля взносов в фонды социального назначения (ФСН).

Налоговая система Франции представляет собой двухуровневую жестко централизованную систему, построенную на государственном и местном уровнях. Налоги и сборы формируют около 90% бюджета государства. Основные федеральные налоги: НДС, подоходный налог с физических лиц, налог на прибыль предприятий, пошлины на нефтепродукты, акцизы (кроме обычных продуктов к подакцизным товарам относят спички, минеральную воду, услуги авиатранспорта), налог на собственность, таможенные пошлины, налог на прибыль от ценных бумаг и др. Основные местные налоги: туристский сбор, налог на семью (состоит из трех налогов: на жилье, земельный налог на здания и постройки, налог на землю), налог на профессию, налог на уборку территории, налог на использование коммуникаций, налог на продажу зданий. В целом, местные налоги составляют 30% общего налогового бремени, они же наполняют 40% местных бюджетов. Французские налоги взаимоувязаны в целостную систему, в которой существует механизм защиты от двойного налогообложения [7] . Также особенностью налогообложения Франции является низкий уровень прямых налогов и одновременно высокий уровень косвенных. Косвенные налоги дают около 60% налоговых доходов общего бюджета, из них 72,3% приходится на налог на добавленную стоимость. В целом в налоговых доходах общего бюджета НДС составляет 45% [2, с. 67] .

Необходимо отметить стимулирующую функцию французских налогов. Так, например, льготы по подоходному налогу призваны подталкивать население ко вкладам в сбережения, недвижимость, покупку акций; льготы по НДС поощряют предприятия делать инвестиции, т.к. НДС, подлежащий к уплате, уменьшается на сумму, направляемую на инвестиции. С точки зрения автора, данная льгота по НДС очень актуальна для России, так как на данный момент в нашей стране остро стоит проблема привлечения зарубежных и удержания отечественных инвестиций. Также, применение рассматриваемой льготы ускорит обновление технопарка российских предприятий, что является реальной проблемой для порядка 70% отечественных предприятий.

Действующая в настоящее время налоговая система Японии сформировалась в 1950-е годы, претерпев в последующий период незначительные организационные и законодательные изменения. В Японии взимаются общегосударственные и местные налоги: префектуральные и муниципальные. Общегосударственные налоги составляют 64% в общем количестве налогов, и к ним относятся: налог на проживание в префектуре, налог с предприятий в расчете на число занятых, налог на приобретение собственности, часть акциза на табак, налог на зрелищные мероприятия, налог с транспортных средств, подоходный и налог на пользование природными ресурсами. К местным относятся: налог на проживание, имущественный, часть акциза на табак, налог на легкие транспортные средства, налог на земельную собственность, развитие городов и др.

Начислением, сбором и пресечением случаев уклонения от уплаты общегосударственных налогов и сборов, занимается Национальное налоговое управление, структурно входящее в Министерство финансов, как его «внешнее» ведомство. Сбор местных налогов возложен на местные органы самоуправления, которые имеют свои налоговые конторы, независимые от общенациональных. А к компетенции Министерства финансов относятся таможенные пошлины и корабельные сборы. Величина налоговых поступлений, собираемых на местах, не позволяет местным органам власти надлежащим образом выполнять свои функции и, прежде всего, финансировать систему образования, общественные работы, сферу социального обеспечения и др. В этой связи сложилась устойчивая практика перераспределения финансовых ресурсов из госбюджета в виде ежегодных субсидий в местные бюджеты.

Необходимо отметить, что в доходной части бюджета Японии налоговые поступления составляют 84%, и соответственно неналоговые – 16%. В течение последнего десятилетия в Японии продолжается сокращение фискальных и иных поступлений в казну, в связи, с чем государственные организации выступают за необходимость пересмотра действующей системы налогообложения. В России, также, в последнее десятилетие налоговые доходы бюджета имеют тенденцию к снижению. Так, с 92% в 2004 году они сократились до 74% в 2013 году. Причем, данное снижение связано с возрастанием доли доходов от внешнеэкономической деятельности с 0,7% в 2004 году до 22,4% в 2013 году. В общем своем значении показатели российского бюджета ежегодно возрастают [4, с. 45] .

Японская налоговая система интересна также тем, что при численности населения Японии в 127 млн. человек штатный состав Национального налогового управления составляет 56466 служащих. В организационном плане ННУ состоит из центрального аппарата (651 чел. – 1,2%), одиннадцати региональных налоговых бюро, региональной налоговой инспекции о. Окинава и 524 налоговых инспекций, где работает 54974 сотрудника (97,4% от всего штатного состава). В структуру ННУ также входит налоговый колледж 363 человека (0,6%) и Национальный налоговый трибунал 478 человек (0,8%) с его филиалами, где происходит обжалование правильности начисления налогов. Таким образом, на одного человека в Японии приходится 0,0004 налогового инспектора, а на сбор 100 йен налогов за последние десятилетия затрачивается 1,42 йены, что, по мнению автора, представляется достаточно эффективным [6] . По имеющимся у нас официальным данным, можно констатировать, что в РФ расходы на содержание Федеральной налоговой службы и ее территориальных органов составляют не более 1% в доходной части федерального бюджета и 0,5% консолидированного бюджета. Относительно налоговых доходов бюджета эта цифра следующая: в консолидированном бюджете – 0,6%, федеральном – 1,5%.

Современная налоговая система Великобритании была во многом определена реформой 1973 г. и принятыми впоследствии актами о подоходном и корпоративном налогах 1988 г., о налоге на прирост капитала 1992 г., о гербовом сборе 1981 г. и др. Реформирование и совершенствование системы налогов и сборов происходит и в настоящее время по следующим направлениям:

1) совершенствование налогообложения путем изменения (увеличения и уменьшения) налоговых ставок, уровня налогооблагаемых доходов, объекта налогообложения для поддержания конкурентоспособности экономики Великобритании на мировом рынке;

2) административная реформа налоговых органов;

3) совершенствование налогового законодательства.

Состав налогов и сборов в Великобритании достаточно стабилен. На протяжении последних 20 лет взимаются девять основных общегосударственных налогов: личный подоходный налог, налог на прибыль корпораций, налог на продажу нефти, НДС, таможенные пошлины и акцизные сборы, взносы в систему социального страхования, налог на наследство, налог на прирост капитала, и местные налоги: налог на недвижимое имущество, налог на хозяйственную деятельность и др. Однако законодательные акты, их регулирующие, каждый год претерпевают изменения: в соответствии с законодательством Парламент пересматривает налоговые ставки, величину налоговых скидок, налоговые льготы.

Великобритания относится к числу государств, в которых преобладает прямое налогообложение. Причем, Великобритания является первой в мире страной, в которой с 19 в. начали взимать подоходный налог с королевской семьи. В доходах бюджета доля прямых налогов составляет 70%.

Налогообложение в Великобритании не является основательным и неизменным, а постоянно совершенствуется и изменяется. В настоящее время в Великобритании сформировалась и действует эффективная налоговая система, адекватная рыночным принципам хозяйствования, стимулирующая экономический рост и обеспечивающая реализацию важнейших параметров социального развития цивилизованного общества [5] .

Для большей наглядности сведем данные по налоговым ставкам в рассматриваемых зарубежных странах и России в таблицу (см. табл. 1).

Ставки налогов в зарубежных странах и России

У российских предпринимателей, которые хотят инвестировать в зарубежные активы, в фаворитах стабильно держатся четыре страны: Великобритания, Испания, Франция и Германия. Рассказываю кратко и в цифрах, где какие нужно платить налоги и какие есть возможности.

В Англии прогрессивная шкала налогов — годовой доход менее 12 500 £ (ориентировочно 1 млн рублей) налогом не облагается совсем. Зато уже с каждого заработанного фунта в промежутке от 12 501 до 50 000 £ нужно отдать 20%; а дальше ставка повышается еще больше:

от 12 501 до 50 000 £ — 20%

от 50 001 до 150 000 £ — 4 0%

от 150 001 £ — 45%

от 0 до 12 500 £ — 0%

Плюс нужно платить социальный налог (на здравоохранение и пенсию), он тоже разный: тот, кто получает меньше 8632 £, не платит его совсем, тот, у кого зарплата от 8633 до 50 000 £ — отдает 12%; плюс такую же сумму за него платит работодатель (то есть социальная ответственность делится между физлицами и юрлицами). А вот те, кто зарабатывает больше 50 000 £, платят соцналог только 2%.

Здесь есть калькулятор, который все считает автоматически.

При этом Великобританию многие считают налоговой гаванью — иностранцы-резиденты могут жить здесь и не платить налоги на свои иностранные активы, если доходы не поступают на британские счета: для этого нужно оплатить фиксированную сумму в 30 000 фунтов стерлингов в год.

Корпоративный налог на прибыль для компаний, которые ведут свою деятельность на территории Англии, составляет от 15 до 20%.

Налоги на недвижимость в Англии — тоже достаточно разветвленные. Так, есть несколько ступеней гербового сбора — налога, который оплачивается при покупке объекта — он может составлять от 0 до 12%, и зависит от стоимости недвижимости. Доход от сдачи объекта в аренду также облагается налогом по прогрессивной шкале: если вы заработали за год не более £11,000, то налог будет 0%, на каждый фунт в промежутке от £11,000 до 32,010 нужно платить 20%, а дальше — больше, вплоть до 45% дохода.

Как и в большинстве развитых стран, в Испании подоходный налог (IRPF) считается по прогрессивной шкале: от 19%. При этом есть налоговые вычеты и льготы тем, у кого есть дети, ипотека или иждивенцы.

от 12 450 € до 20 200 € — 24%

от 20 200 € до 34 000 € — 30%

от 34 000 € до 60 000 € — 37%

Налог на деятельность предприятий (Impuesto de Sociedades) в Испании разнится в зависимости от региона и составляет от 25% до 30%. При этом налог на экономическую деятельность не платят предприниматели, которые работают меньше 2х лет, а также компании, нетто-оборот которых не превышает 1 миллиона евро.

Налоги на недвижимость в Испании. Разовые сборы при покупке составят от 6 до 11% стоимости объекта (в зависимости от того, коммерческий он или жилой, элитный или нет, а также от того, в каком регионе он находится). Ежегодно еще оплачиваются налоги на владение — от 0,7 до 1,6% от кадастровой стоимости недвижимости. Для тех, кто сдает объект в аренду, действует ставка 24% — для резидентов и нерезидентов страны, которые не имеют европейского гражданства, и 19% — для тех, у кого испанский или любой другой европейский паспорт.

Налоги во Франции — одни из самых высоких в мире, особенно для тех, кто зарабатывает больше 150 тысяч евро в год (вспомним тут Жерара Депардьё, который предпочел переехать в Россию из-за французской налоговой политики). Число всех налогов и сборов во Франции превышает 200 позиций — они еще постоянно изменяются и уточняются. В среднем, резидент Франции отдает порядка 40% своих доходов на различные налоги — этот показатель в остальной Европе держится на уровне 30-33%.

от 9,964 до 27,519 € — 14%

от 27,519 до 73,779 € — 30%

от 73,779 до 156,224 € — 41%

свыше 156,224 — 45%

При этом надо понимать, что если вы врач и зарабатываете, скажем, 10 тысяч € в месяц (в год — 120 тысяч), то из этой суммы будет вычитаться 9,964 €, а остаток делится на три части: до 27 тысяч вы заплатите 14%, до 73 тысяч — 30%, а на остальную сумму уже — 41%. Можно получать налоговый вычет — если у вас есть дети или иждивенцы.

Ставка налога на прибыль бизнеса во Франции составляет 33,33%; для крупных компаний она повышается еще на 3,3%, а для малого и среднего бизнеса — снижается на 15%. Есть также налоги на прирост капитала, 19% (например, при продаже недвижимости, которая была в собственности меньше 22 лет) и налоги на операции с ценными бумагами — 0,2%.

Налоги на недвижимость во Франции. Если вы покупаете новый дом или апартаменты (до 5 лет по возрасту здания), то разовые сборы на такой объект составят 2-3% от стоимости. Для более старой недвижимости ставка составляет 6-7%. Ежегодно нужно оплачивать налог на владение — он зависит от площади жилья, его стоимости и престижности локации (например, налог на квартиру с окнами на Эйфелеву башню будет многократно выше, чем налог на жилье в том же доме, но с окнами, выходящими в глухой двор). Еще один обязательный платеж для резидентов страны — налог на проживание (его платят даже те, кто не имеет своего жилья, а живет на съемном); он составляет порядка 1 000 евро в год для семейных апартаментов и до 8,6 тысяч евро в год для вилл. Для владельцев люксовой недвижимости (дороже 0,8 млн евро) в стране действует дополнительный налог на роскошь — от 0,5% до 1,5%. Налог на сдачу внаем недвижимости составляет 20% — он взимается с суммы после вычета издержек (обслуживание, страховка, ремонт, ипотека и т.п.)

Налоги в Германии построены на принципах экономиста Людвига Эрхарда – его называют первым в мире либеральным реформатором нового типа. Он заявлял, что налоги обязаны обеспечивать справедливое распределение доходов в обществе. И что величина налогов должна соответствовать размеру оказываемых государством услуг.

Шкала подоходного налога в Германии прогрессивная: от 19 до 43%, при этом есть необлагаемый налогом минимум: 5616 € (для одиноких) и 11232 € (для семейных пар).

все доходы, которые выше 9000 € —19%

доходы от 9000 до 13 996 € (27 992 € для пары) — 24%

от 13 996 € до 54949 € (109 898 € для пары) — 42%

от 54949 € до 260532 € (521 046 € для пары) — 43%

В целом, налоги в Германии заточены под то, чтобы быть гибкими в зависимости от конкретной жизненной ситуации. Молодежь и семейные люди с детьми здесь платят меньше, чем те, кто живет один, даже если у них соизмеримые доходы.

Налоги на недвижимость в Германии. Здесь есть льготы для компаний, которые управляют своими активами, а другой деятельности не ведут: так, обычная ставка налога на сдачу недвижимости в аренду может достигать 47%, в зависимости от региона и стоимости объекта. А для таких компаний она будет всего 15%.

Кроме того, есть возможность снизить ее до 9%: если применить вычет ваших затрат на амортизацию здания. Еще один законный способ снизить ставку налога вообще до 0% – выдать собственной компании кредит на покупку объекта.

Читайте также:

- Какие активы не налогом облагаются

- Налог на выигрыш в сша

- Фискальное и регулирующее значение налога на прибыль организаций

- Документ из налоговой подтверждающий что ип

- При поставке товара на условиях fca вывозную таможенную пошлину оплачивает