Справка о доходах самозанятого

Опубликовано: 08.05.2024

Работать с самозанятыми выгодно: не надо платить за них НДФЛ 13%, страховые взносы и сдавать отчётность, а оплату их работ и услуг можно относить к расходам — и уменьшать налоги к уплате. Но если неправильно оформить отношения с такими сотрудниками, работодатель рискует: налоговая доначислит налоги, страховые взносы и выпишет штраф.

Если вам некогда читать всю статью, смотрите блок «Коротко» в конце материала.

Чтобы начать работать с самозанятым, проверьте его статус, заключите договор и собирайте чеки после каждой оплаты. Вот как это сделать.

Если вы только начинаете сотрудничать с самозанятым, удостоверьтесь, что он действующий плательщик налога на профессиональный доход. Бывает, что некоторые становятся самозанятыми, а потом снимаются с учёта. Работодатели, не зная этого, продолжают работать с ними как с самозанятыми: не платят за сотрудников подоходный налог и страховые взносы. Если налоговая об этом узнает, вам нужно будет заплатить за бывшего самозанятого НДФЛ и внести взносы в Пенсионный фонд и Фонд обязательного медицинского страхования.

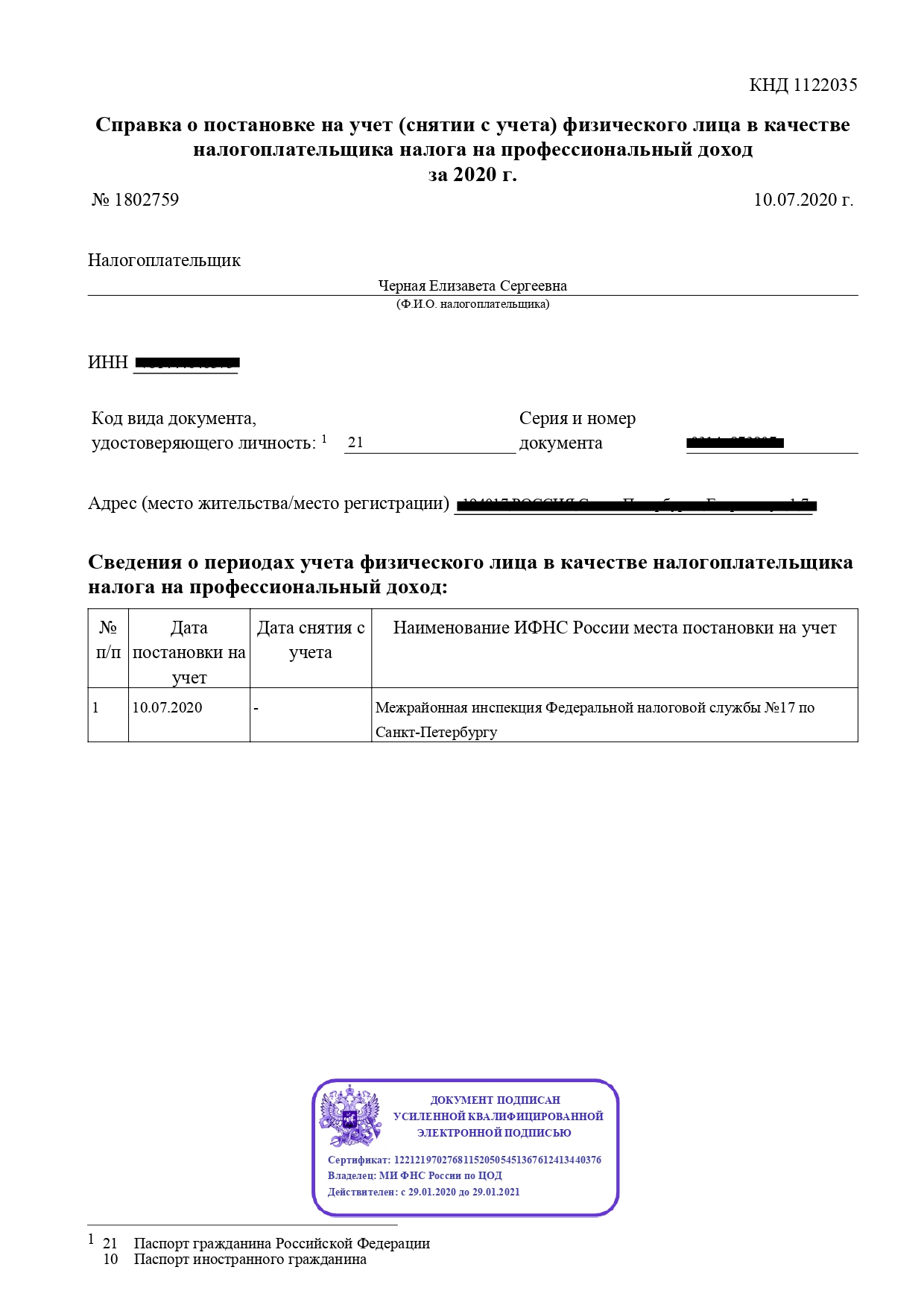

Проверить статус самозанятого можно двумя способами: попросить сотрудника прислать справку о постановке на учёт или пробить самозанятого по ИНН на сайте налоговой. Обе проверки равнозначны и бесплатны. Выбирайте тот способ, который удобнее.

Справка о постановке на учёт. Попросите самозанятого прислать справку из приложения «Мой налог». Такая справка формируется бесплатно.

Справка о постановке самозанятого на учёт

Проверка по ИНН на сайте налоговой. Если самозанятый не может прислать справку, например у него нет интернета или приложение «Мой налог» работает с перебоями, вы можете самостоятельно проверить статус сотрудника. Налоговая предлагает работодателю проверять статус самозанятых . Для этого надо ввести ИНН сотрудника и дату, на которую вы хотите узнать статус.

Проверка статуса самозанятого на сайте налоговой

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг. Можно подписать такой договор один раз перед началом работы или подписывать его перед каждой оплатой в виде договора-счёта-акта. Второй способ подойдёт, если вы будете оформлять с самозанятым акты выполненных работ.

Договор с самозанятым немного отличается от того, который работодатель подписывает с обычными сотрудниками. Вот примеры формулировок, которые содержит договор с самозанятым. Используйте их или подобные.

Сафонова Ольга Сергеевна, являющаяся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход № ХХХXX, именуемая далее «Исполнитель», с одной стороны, и Общество с ограниченной ответственностью «Космос», в лице Генерального директора Бухарова Ивана Олеговича, действующего на основании Устава, далее именуемое «Заказчик», с другой стороны (далее «Стороны»), заключили настоящий договор (далее – «Договор») о нижеследующем.

Работодатель не платит НДФЛ и страховые взносы

Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ.

Самозанятый обязан выдавать чеки

Исполнитель обязуется при получении оплаты от Заказчика предоставлять чеки из приложения «Мой налог».

Самозанятый обязан сообщить об утере статуса самозанятого

В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета.

Вот шаблон договора-счёта-акта , который можно скачать и адаптировать под себя.

Если вам привычнее заключить типовой гражданско-правовой договор перед началом работы, используйте этот документ .

Важно. Отношения с самозанятым регулирует гражданско-правовой договор, а не трудовой. Поэтому в договоре с самозанятым не должны быть прописаны должностные обязанности, штатное расписание, режим рабочего времени и времени отдыха. Если включить эти пункты в договор с самозанятым, при проверке налоговая может посчитать такой договор трудовым — и обязать работодателя доплатить за сотрудника налоги и взносы.

После того, как самозанятый выполнил работы или услуги, он должен прислать чек из приложения «Мой налог». Чек — подтверждение оплаты и гарантия того, что работодателю не надо платить НДФЛ и взносы. Без чека вы не можете отнести сумму, которую перевели самозанятому, к расходам и провести её в бухгалтерии. А если налоговая во время проверки на увидит чеки по выплатам, то обяжет работодателя доплатить за сотрудника НДФЛ и страховые взносы, а также оштрафует. Штраф составит 20% от суммы, недоплаченной в бюджет.

Чек из приложения «Мой налог»

Проверьте чек. Получив чек, убедитесь, что он верный. Если вы заплатили самозанятому 5 тысяч рублей, а он выдал чек на 4 тысячи, то вы не сможете подтвердить расходы в бухгалтерии. Проверьте на чеке вид работ, сумму, ИНН заказчика и исполнителя. Если обнаружите ошибку, попросите самозанятого аннулировать чек в приложении «Мой налог» и выбить его заново.

Как хранить чеки. Самозанятый может выдавать чеки в электронном и бумажном виде. Хранить чеки вы можете в любом удобном формате. Например, можно складывать электронные чеки в папку сотрудника в облачном хранилище. Так вы не рискуете потерять документы при переустановке системы или очистке компьютера от вирусов.

Сколько хранить чеки. ИП обязаны хранить чеки четыре года, а компании — пять лет.

Если вы не получили чек. Бывает, что самозанятый не прислал чек: забыл, не смог или не было времени. Если вы не получили чек, напомните об этом сотруднику. Если самозанятый не выходит на связь, а бухгалтер требует чек, можно оставить жалобу на сайте налоговой. Для этого воспользуйтесь сервисом «Обратиться в ФНС» . Налоговики свяжутся с самозанятым, потребуют представить чек и выпишут ему штраф за работу без чека, чтобы в будущем он совершал подобных нарушений.

Чтобы оставить жалобу на самозанятого, выберите раздел «Иные обращения»

Чек обязателен, акт — на ваше усмотрение. Некоторые работодатели регулярно подписывают с самозанятым акт выполненных работ: это добавляет бумажной работы. Подписывать акты не обязательно, так как закон разрешает работать с самозанятым без них. Акт в этом случае — способ подстраховки для работодателя. То есть гарантия того, что исполнитель выполнил работу и у вас нет взаимных претензий. Такой акт пригодится в спорной ситуации, например, его можно использовать как доказательство в суде.

Так выглядит акт, который подписывают с самозанятым

Коротко: как принять на работу самозанятого

Чтобы проверить статус самозанятого, запросите у него справку о постановке на учёт или проверьте сотрудника по ИНН на сайте налоговой . Это лучше делать перед каждой сделкой.

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг, или договор-счёт-акт.

В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что работодатель не платит НДФЛ и страховые взносы за сотрудника.

ИП обязаны хранить чеки четыре года, ООО — пять лет.

Закон разрешает работать с самозанятым без актов выполненных работ. Акты можно собирать для подстраховки.

Чтобы получать от государства материальную (финансовую) помощь, а также всевозможные социальные пособия, выдаваемые для решения различных бытовых задач, гражданин – претендент на получение такой помощи – должен официально считаться малообеспеченным.

Одним из оснований для признания физического лица малоимущим является документальное подтверждение недостаточности имеющегося у него заработка. Соответствующий документ – справка о доходах за нужный период времени – представляется гражданином-заявителем в службу соцзащиты.

В каких случаях оформляется справка о доходах для соцзащиты?

Бланк, который подтверждает официальный заработок гражданина, запрашивается у физического лица службой соцзащиты в следующих типичных ситуациях:

- Назначение гражданину надлежащих пенсионных доплат.

- Оформление целевых субсидий для лиц, отнесенных к категории малообеспеченных.

- Предоставление определенных льгот малоимущим (например, по оплате коммунальных услуг).

- Оформление физлицом социальной финансовой помощи.

- Открытие выплат, связанных с пребыванием в декретном отпуске.

- Назначение нуждающемуся лицу социальных пособий (например, «детских»).

- Прочие ситуации подобного рода, в которых граждане заявители обращаются в службу соцзащиты для оформления соответствующей социальной помощи.

Этот документ понадобится гражданину, чтобы официально доказать свою принадлежность к группе нуждающихся лиц. Кроме того, на основании сведений, указанных в данной справке, выполняется расчет суммы назначаемого пособия. Размер официального дохода физического лица может повлиять на величину оформляемой соцвыплаты.

За какой период предоставляется?

Если гражданин оформляет субсидию, или иную соцвыплату, у него могут потребовать справку о заработке за последние 6 (шесть) месяцев.

Иногда соцзащита просит заявителя подтвердить полученный доход за 3 (три) месяца – это практикуется, если речь идет о получении так называемых «детских» пособий. Документ о зарплате за прошедший трехмесячный интервал может потребоваться службе занятости при определении средней зарплаты для вычисления денежного пособия по безработице. Студенты и пенсионеры, которые считаются социально незащищенными группами, часто подтверждают имеющиеся доходы (стипендии, пенсии) за последний трехмесячный период, запрашивая нужные документы через администрацию своего ВУЗа и ПФР соответственно.

В некоторых случаях требуется справка о получаемых доходах за последние 12 (двенадцать) месяцев.

Так или иначе, документ о заработке физичесого лица может оформляться за любой необходимый промежуток времени. Нужное количество месяцев или конкретные периоды гражданин указывает в заявлении о выдаче справки, адресованном своему работодателю или иному источнику (плательщику) подтверждаемого дохода.

Если просрочить тридцатидневный период представления, оформленную справку могут посчитать недействительной – её нужно будет получать заново, так как в отчетном интервале появится новый последний месяц.

Правила оформления

Чтобы получить документ, подтверждающий доходы за необходимый промежуток времени, гражданин подает заявление соответствующего содержания своему работодателю или иному источнику поступлений.

Работодатель не вправе отклонить эту просьбу, он должен подготовить и предоставить надлежащую справку в трехдневный срок, отсчитываемый с момента получения указанного заявления.

Как правило, справка о заработке выдается заявителю на бумажном носителе (её также можно продублировать в электронном виде, отправив по e-mail). В некоторых ситуациях – по договоренности сторон – документ оформляется исключительно как электронный файл.

Если заявитель доказывает свой заработок за период 2020 года, подтверждающий документ оформляется для него по шаблону 2-НДФЛ.

Если нужно доказать доход физического лица за любой период 2021 года, с 01.01.2021 следует оформлять подтверждающую справку по форме, введенной Приказом ФНС РФ № ЕД-7-11/753@ от 15.10.2020:

- Приложением 1 к указанному Приказу регламентируется новый шаблон отчета 6-НДФЛ, представляемого работодателем.

- Приложением 4 к этому же Приказу устанавливается новая форма подтверждающего документа, выдаваемого работнику заявителю. Данный бланк используется для периодов 2021 года. Иначе говоря, этой справкой доказываются доходы, получаемые физлицом с января 2021 года и далее.

Подробнее о заполнении новой формы 2-НДФЛ читайте в этой статье.

Структура нового подтверждающего документа сильно не изменилась. Как и прежде, справка включает следующие сведения:

- Информация о плательщике (источнике) дохода – работодателе.

- Информация о получателе – работнике.

- Сведения о налогооблагаемых доходах физического лица.

- Сведения о НДФЛ вычетах, предоставленных физлицу.

- Общие размеры начислений и налогов.

Порядок составления подтверждающего документа регламентируется содержанием Приказа ФНС РФ № ЕД-7-11/753@ от 15.10.2020. Если гражданину нужно получить такие справки от нескольких плательщиков дохода, он обращается к каждому из них с надлежащим заявлением.

Выводы

За 2021 год полученные доходы и удержанные налоги для органов соцзащиты подтверждаются новой документальной формой, введенной в соответствии с Приказом ФНС РФ № ЕД-7-11/753@ от 15.10.2020.

Чтобы получить такой бланк, гражданин заявитель подает надлежащий письменный запрос по месту получения выплат, то есть своему работодателю.

За прошедший 2020 год полученные заработки и уплаченные налоги удостоверяются формой 2-НДФЛ, составляемой по ранее действовавшему шаблону. Работодатель должен предоставить заявителю надлежащую справку за необходимый промежуток времени, указанный в соответствующем заявлении.

За штатных сотрудников страховые взносы в Фонд Социального страхования (ФСС) платит работодатель. За счет этих платежей работники получают социальные пособия. Но у самозанятых нет работодателя, они не платят социальные взносы и не могут рассчитывать на выплату пособия. В аналогичном положении находятся индивидуальные предприниматели. Закон не требует от ИП страховаться в обязательном порядке. Но ИП может добровольно встать на учет в ФСС и получать пособие при временной нетрудоспособности или в связи с материнством. Для этого предпринимателю нужно самостоятельно платить страховые взносы. Сумма взноса в ФСС фиксированная и зависит от минимального размера оплаты труда (МРОТ).

Самозанятые — обычные граждане без статуса ИП — не могут добровольно зарегистрироваться в соцстрахе и получать социальные выплаты. Единственный выход воспользоваться пособием — зарегистрироваться в статусе ИП.

Чтобы подписать договор добровольного страхования вновь зарегистрированному индивидуальному предпринимателю, ему нужно предоставить документы:

- заявление;

- копию паспорта;

- копию свидетельства о постановке на учет в налоговой (ИНН);

- копию свидетельства о регистрации физлица в качестве ИП (ОГРНИП);

- копию листа записи в ЕГРИП.

Самозанятому, который раньше зарегистрировался в статусе ИП, достаточно передать в соцстрах заявление и копию паспорта. Сведения о предпринимателе уже есть в общей базе налогоплательщиков, и ФСС самостоятельно интегрирует информацию из базы.

Размер взносов зависит от минимального размера оплаты труда на текущий год. Поскольку минималка каждый год меняется, то и размер взносов тоже непостоянный.

Размер взносов в ФСС рассчитывается по формуле:

МРОТ × 2,9% (тариф страховых взносов) × 12 месяцев

В 2021 году минималка равна 12 792 ₽, и сумма страховых взносов, которые необходимо перечислить предпринимателю, составляет:

12 792 × 2,9% × 12 = 4451, 62 ₽

Сумма взносов за год — величина постоянная и не зависит от месяца подачи документов. Неважно, встала самозанятая на учет в январе или декабре, ей необходимо уплатить 4451,62 ₽. Деньги можно перечислить почтовым переводом, внести наличными через банк или перевести на реквизиты ФСС с расчетного счета.

Если в 2020 году ИП платила взносы в ФСС, то в 2021 году она имеет право получить пособие по беременности и родам, выплаты по временной нетрудоспособности.

Если ИП уплатит неполную сумму страховых взносов, то Фонд в одностороннем порядке разорвет с ней правовые отношения и вышлет уведомление о расторжении до 20 января следующего года. Если ИП снимется с учета в ФСС, то Фонд вернет сумму уплаченных взносов в течение 30 дней. Чтобы предпринимателю добровольно сняться с учета, ему необходимо подать заявление в ФСС. Через 14 календарных дней после получения заявления Фонд отчислит ИП и вышлет решение о снятии.

Без оплаты добровольных взносов в ФСС. Независимо от статуса самозанятая получает от государства социальные выплаты:

- пособие за постановку на учет в ранние сроки беременности — 708,23 ₽;

- разовую выплату при рождении ребенка — 18 886,32 ₽, при рождении двух и более детей пособие выплачивают на каждого;

- пособие по уходе за ребенком до полутора лет — 7082,85 ₽.

Чтобы получить эти пособия, самозанятой следует обратиться в соцзащиту по месту жительства, предоставить заявление на выплату и справку о постановке на учет как плательщика НПД. Остальные документы зависят от вида пособия — о них можно узнать на сайте ФСС и Госуслуги.

Страховые взносы в ФСС уплачены. Помимо вышеперечисленных выплат самозанятая получает единовременное пособие по беременности и родам — его выплачивает соцстрах. Пособие начисляется сразу за весь декретный отпуск в размере 100% среднего заработка. Продолжительность декретного отпуска:

- 140 календарных дней, из них 70 дней до и 70 дней после родов — начисляют при обычных родах;

- 156 дней — при осложненных родах;

- 194 дня — при многоплодной беременности.

ПРИМЕР: Расчет пособия по беременности и родам

Самозанятая предпринимательница встала на учет в ФСС в 2020 году и уплатила страховые взносы в размере 4221,24 ₽ — фиксированная сумма в 2020 году. С 18 марта по 4 августа 2021 года (140 дней) она была в отпуске по беременности и родам. МРОТ в 2021 году — 12 792 ₽.

Пособие за каждый месяц составляет:

- с 18 по 31 марта — неполный месяц, поэтому 12792 ÷ 31 × 14 = 5777,10 ₽;

- с 1 по 30 апреля: 12792 ₽;

- с 1 по 31 мая: 12792 ₽;

- с 1 по 30 июня: 12792 ₽;

- с 1 по 31 июля: 12792 ₽;

- 1 по 4 августа — неполный месяц, поэтому 12792 ÷ 31 × 4 = 1650,58 ₽.

Чтобы получить пособие по нетрудоспособности, самозанятой нужно оформить больничный лист в медучреждении. Документ разделен на три части: одну заполняет врач, выписавший листок нетрудоспособности, вторую — работодатель, третью — сотрудник ФСС. Поскольку самозанятый не может быть работодателем для самого себя, то он на больничном ничего не заполняет и передает документ в ФСС.

Пособие по нетрудоспособности зависит от МРОТ и общего трудового стажа — чем больше стаж, тем выше процент выплаты:

- при стаже 8 и более лет больничный за полный месяц равен 100% МРОТ;

- от 5 до 8 лет – 80% МРОТ;

- менее 5 лет – 60% МРОТ.

Вместе с больничным листом в ФСС подают заявление о выделении денег. Заявление заполняется просто: следует указать ФИО, ИНН, адрес постоянного проживания и реквизиты счета, на который хотите получить деньги. Чтобы не ошибиться с расчетами пособия, в поле «Сумма средства на выплату страхового обеспечения» поставьте прочерк — сумму выплаты рассчитывают сотрудники ФСС. Если хотите самостоятельно рассчитать сумму больничного пособия и указать ее в заявлении, воспользуйтесь сервисом на сайте соцстраха. Но он доступен только для работодателей и ИП, которые стоят на учете в ФСС и уплатили страховые взносы за предыдущий год.

Сотрудники соцстраха перечислят деньги по реквизитам в течение 10 рабочих дней со дня получения документов. Компенсация по больничному листу облагается НДФЛ.

ПРИМЕР: Расчет пособия по временной нетрудоспособности

Самозанятая ИП зарегистрировалась в ФСС в 2020 году и заплатила взносы 4221,24 ₽. Стаж трудовой деятельности — 10 лет, поэтому ей полагается стопроцентная компенсация по нетрудоспособности.3 февраля 2021 года самозанятая заболела и оформила больничный лист на 11 дней. МРОТ в 2021 году составляет 12 792 ₽.

12 792 ÷ 28 календарных дней в феврале × 11 больничных дней = 5025, 42 ₽

С этой суммы ФСС удержит 13% подоходного налога и самостоятельно перечислит деньги в бюджет.

Самозанятая получит пособие по больничному — 4372,12 ₽.

Справочная / Бизнес‑будни

Как сотрудничать с самозанятыми и не нарушить закон

Самозанятые — это физлица и ИП, которые работают на себя и платят щадящий налог на профессиональный доход. Компаниям и предпринимателям удобно отдать часть услуг на аутсорсинг самозанятым. За них не надо сдавать отчёты, платить налоги и заботиться о трудовых гарантиях.

С 19 октября 2020 года самозанятость действует во всех городах России. Мы вооружились письмами госорганов и ответили на самые частые вопросы о сотрудничестве с самозанятыми.

🇷🇺 Закон о налоге для самозанятых № 422-ФЗ

Когда нельзя работать с самозанятыми?

С самозанятыми есть два ощутимых ограничения. Они не должны быть действующими или бывшими работниками заказчика и работать агентами. Для заказчиков это значит следующее.

Сотрудничество с бывшими работниками не запрещено, но не ведёт к экономии на налогах. С дохода от бывшего или действующего работодателя самозанятые платят не 6% НПД, а 13% НДФЛ как физлицо.

Налог за физлицо платит заказчик. Это его обязанность как налогового агента по ст. 226 НК РФ. Ещё налоговый агент платит за физлицо взносы на пенсионное страхование в сумме 27,1 % от оплаты по ст. 420 НК РФ. Общие 40,1 % насчитывают сверху оплаты, а не вычитают. В итоге заказчик получает расходы и головную боль с отчётами — письмо от 14 сентября 2020 г. N 03-04-05/80357.

Самозанятым запрещено работать от лица чужого бизнеса по договорам поручения, комиссии и агентирования. Например, нельзя продавать автомобили с пробегом под маркой комиссионного салона.

Самозанятый работает на себя — в этом суть льготного налога. Налоговая вычислит работу от чужого лица и запретит платить пониженные 6 %. А заказчик попадёт на налоги как налоговый агент. Для продажи комиссионных автомобилей, туров и квартир лучше приглашать исполнителей с ИП на УСН.

Самозанятый не может работать курьером. Но есть исключение. Курьер может ездить к покупателям с кассой заказчика, а вознаграждение за доставку принимать отдельно.

Полный список запрещённой работы прописан в ч. 2 ст. 4 Закона о налоге для самозанятых.

А вот ограничений по месту нахождения самозанятого и масштабу его дела нет. Так пояснила налоговая в письме от 12 октября 2020 г. № АБ-4-20/16632@.

🌍 С самозанятым можно работать дистанционно. Он может находиться в другом городе или за границей. И даже утратить статус налогового резидента — главное, сохранить регистрацию в России. К примеру, разработчик с ПМЖ в Белоруссии может спокойно писать код для заказчика из России.

🧑🏭 Самозанятому нельзя нанимать работников, но можно привлекать субподрядчиков. Например, веб-мастер делает для заказчика корпоративный сайт. Фотографировать зовёт фотографа. Рисовать логотип — дизайнера. Писать текст — редактора. Самозанятый может привлекать целую команду помощников. Только без трудовых договоров.

Правда, что за самозанятого не платят налоги и взносы?

Если самозанятый не бывший работник, заказчик не платит в налоговую ни рубля.

Самозанятые не платят НДФЛ, и их заказчики освобождены от обязанностей налоговых агентов. Налог на профессиональный доход самозанятый платит сам. Штрафы получает тоже он.

Главное доказательство, что за самозанятого не надо платить, — это чек на оплату из приложения «Мой налог». До перевода денег с самозанятого берут электронную справку о статусе на текущую дату — тоже из «Мой налог». Как вариант — самостоятельно смотрят статус самозанятого в сервисе налоговой.

Если у заказчика есть давний договор с фрилансером, то с даты его регистрации в качестве самозанятого налоги отменяются. Так пояснил Минфин в письме от 20.11.2020 № 03-11-11/101180.

Самозанятый может добровольно подписаться на уплату взносов в Пенсионный фонд. А самозанятый ИП может купить страховку на случай болезни и декрета. Соцстрах разъяснил это в письме от 28.02.2020 № 02-09-11/06-04-4346. Но оплата взносов по добровольному страхованию не перекладывается на заказчика.

Что будет, если перевести работников в самозанятые?

Предпринимателя ждёт вагон проблем, если его поймают на уклонении от официального оформления работников.

За соблюдением правил следят налоговая и трудовая. Трудовую беспокоит, что люди связаны трудовыми обязанностями, но лишены больничных, отпусков и пенсии. Налоговую заинтересуют регулярные переводы на счета самозанятых. К подозрительным фирмам придут с совместными проверками.

Трудовая инспекция подаст в суд, и самозанятых признают работниками в штате. Предпринимателя заставят оформить трудовые книжки и сдать отчёты в налоговую за прошлое время. Такая процедура прописана в ст. 19.1 ТК РФ

За прикрытие трудового договора гражданско-правовым оштрафуют по ст. 5.27 КоАП РФ. Штраф — от 10 000 до 100 000 ₽.

Налоговая доначислит НДФЛ и взносы на пенсионное страхование за каждый месяц по каждому самозанятому. За уплату налогов не в срок оштрафует на 40 % от суммы долга по ст. 122 НК.

Если предприниматель держал целый цех работников с самозанятостью, придётся доплатить огромные суммы и сдать ворох отчётов.

Условия работы с самозанятыми сравнят с признаками наёмного труда из ст. 15 ТК РФ и Постановление Пленума ВС РФ от 29.05.2018 N 15. Для признания отношений трудовыми достаточно пары-тройки совпадений. Сомнения растолкуют в пользу работников.

Признаки наёмного труда такие:

— исполнитель оказывает услугу сам, субподряд запрещён;

— исполнителя взяли на определённую трудовую функцию, за итог он не отвечает;

— заказчик говорит, как можно делать работу, как нельзя;

— клиентов приводит заказчик;

— исполнитель связан рабочим графиком;

— заказчик покупает расходники и инвентарь;

— исполнителю платят регулярно — что очень похоже на зарплату;

— стороны сотрудничают долго, время от времени перезаключают договор;

— исполнитель влит в рабочий коллектив;

— исполнителя не дёргают в выходные;

— у исполнителя нет других доходов.

❌ Вот пример прикрытия наёмного труда.

Клининговая компания набрала самозанятых для уборки у клиентов. Уборщикам выдали тряпки, моющие средства и фирменные футболки. Мыть полы надо по критериям качества, которые приняты в компании, а разговаривать с клиентами по скриптам. Уборщики работают по сменам.

✅ А вот пример, когда самозанятый работал на себя.

Водитель подключился к сервису Яндекс.Такси. Сервис открыл доступ к программе на обработку заказов от пассажиров. Водитель работал без графика, брал заказы когда хотел. Деньги от пассажиров получал сервис, но на счёт водителя. Пассажиры могли расплатиться с водителем напрямую. Сервис брал комиссию — дело № 33-53437/2019.

Как оформить договор с самозанятым и какие ещё нужны бумаги?

С самозанятым заключают обычный гражданско-правовой договор в зависимости от того, что он делает.

Это может быть договор на выполнение работ — с автомастером, оказания услуг — с фотографом, авторского заказа — с программистом, купли-продажи — на закупку хенд-мейд игрушек. Выполненные работы принимают по акту.

В договор можно включить пункт со следующим смыслом. Исполнитель обязан сообщить заказчику о прекращении применения режима НПД не позднее следующего дня после снятия с регистрации в налоговой. За несообщение прописать штраф. В идеале штраф покроет расходы исполнителя, если налоговая доначислит НДФЛ.

С самозанятыми можно сотрудничать по оферте — когда исполнитель принимает правила, написанные для всех. К примеру, водитель грузовика регистрирует аккаунт в сервисе заказа грузоперевозок и работает по их правилам.

С самозанятыми не заключают договоры агентирования, комиссии и поручения. Это запрещённые для них услуги.

Если с человеком сотрудничали ещё до оформления самозанятости, перезаключать договор не нужно — письмо налоговой от 20.02.2019 No СД-4-3/2899@.

Кадровые документы на самозанятого не оформляют.

Как платить самозанятому?

Самозанятому платят на карту, наличными или на электронный кошелёк. Ограничений по форме нет.

У самозанятого нет обязанности открывать специальный банковский счёт. Подойдёт обычная карта физлица. Банк России разрешил так делать в письме от 19.12.2019 № ИН-014-12/94.

Самозанятые не пользуются онлайн-кассами. Чеки пробивают через приложение «Мой налог». Чек выдают в бумажном виде, отправляют по электронной почте или смс. В чеке исполнитель указывает договор, по которому получает оплату, наименование заказчика и его ИНН. Остальные реквизиты чека встанут сами.

Исполнитель сохраняет чек, чтобы подтвердить факт оплаты и, если нужно, учесть в расходах.

Банковская комиссия за перевод ложится на заказчика. Исполнитель должен получить оплату в сумме из договора, вычитать комиссию за оплату нельзя.

Как учесть оплату самозанятому в расходах по УСН?

Заказчик может учесть оплату самозанятому в расходах по ОСНО, ЕСХН и УСН Доходы минус расходы.

Единственный документ, которым можно подтвердить расходы — чек от самозанятого из приложения «Мой налог». Это требование налоговой из письма от 20.02.2019 № СД-4-3/2899@.

Подтвердить расходы актом оказанных услуг нельзя. Акт сохраняют, чтобы подтвердить период расходов.

Самозанятый обязан выдать чек сразу, если получил наличные или электронный перевод. На банковский перевод — не позднее 9 числа следующего месяца. А вот если платить посреднику самозанятого, чек отбивает посредник из своей кассы.

Чек можно хранить в электронном виде, распечатывать необязательно.

Если самозанятый не выдал чек, налоговая рекомендует жаловаться им через сервис обращений. Но как в этом случае учесть оплату в расходах, пока неясно.

Что делать, если самозанятый перестал быть самозанятым?

Если самозанятый слетает с режима, это предательская ситуация для заказчика. За такого человека придётся заплатить НДФЛ и пенсионные взносы. Исключение — когда с режима слетел ИП. Платить взносы обязан всё равно он, заказчику можно не беспокоиться.

Самозанятый слетает с режима НПД в следующих случаях:

— он сам снялся с учёта;

— его годовой доход превысил 2,4 миллиона рублей;

— он занялся запрещённой деятельностью, например, стал агентом юридической фирмы или открыл сигаретный киоск.

Самозанятому приходит электронное уведомление из налоговой с датой прекращения режима НПД. С этой даты заказчик услуг физлица становится налоговым агентом — письмо налоговой от 20.02.2019 № СД-4-3/2899@.

Чтобы налоги за бывшего самозанятого не стали сюрпризом, перед оплатой с самозанятого берут справку о его статусе из приложения «Мой налог». Или проверяют статус в специальном сервисе налоговой.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

Могут ли два самозанятых оказать одну услугу вместе?

На одну услугу можно нанять двух самозанятых. Но важно, чтобы между собой они не работали по договору простого товарищества. Это когда два ИП складываются деньгами, чтобы больше зарабатывать.

К примеру, заказчику нужно развести по клиентам 200 заказов. Он нанимает двух перевозчиков. Заключить договор нужно с каждым и расплатиться по отдельности. Нельзя, чтобы договор был заключён с одним перевозчиком, а второй помогал как товарищ по договору. Иначе оба слетят с режима НПД — письма от 19 апреля 2019 г. № СД-4-3/7496@.

Мы попросили нескольких экспертов и официальных самозанятых рассказать о плюсах и минусах нового налогового режима, который сейчас активно тестируется в 23 регионах страны.

Если рассматривать налоговый режим для самозанятых (или, как его официально называют, налог на профессиональный доход) в общих чертах, то важно отметить несколько основных условий для его применения.

Большинство людей, которые зарегистрировались в качестве самозанятых, прежде всего привлекли невысокие налоговые ставки: в отношении доходов, полученных от реализации товаров или услуг физлицам, самозанятые уплачивают всего 4 %, а если товары они продаются ИП (для использования при ведении предпринимательской деятельности) и юрлицам, то 6 %.

При этом существует ограничение по доходам — не более 2,4 млн руб. в год. Так, если вы в месяц зарабатываете 200 000 руб. и реализуете товар или услугу ИП и компаниям, то максимальный объем выплат составит 12 000 руб. Плюсом является то, что применение налога на профессиональный доход не подразумевает подачи налоговых деклараций и позволяет получить единоразовый налоговый вычет в 10 000 руб.

Компаниям выгодно привлекать к сотрудничеству плательщиков налога на профессиональный доход: не нужно платить НДФЛ и страховые взносы и можно учитывать выплаты самозанятым в составе расходов. Но в таком сотрудничестве есть определенные риски, о которых мы писали в статье «Как компаниям работать с самозанятыми».

При всех преимуществах нового налогового режима на практике самозанятые сталкиваются с рядом проблем — от невозможности подтвердить свой официальный доход для получения кредита на расширение бизнеса или ипотеки до сложностей в заключении сделок с организациями и получении социальных выплат. К сожалению, некоторые вопросы нечетко регулируются законодательством или пока плохо отработаны в реальной жизни.

Почти все те, кто столкнулся на практике с новым налоговым режимом, указывают на необходимость публичного разъяснения юридическим лицам и банкам правового статуса самозанятых и особенностей работы с ними.

Роман Огнев, певец и телеведущий: банки не работают с самозанятыми, взять ипотеку нельзя

Когда правительство предложило стать специалистам вроде меня самозанятыми, я решил, что это очень удобно, потому что не нужно открывать ИП или ООО и сдавать отчетность в налоговую. Справка о доходах могла бы помочь мне взять ипотеку или кредит так же, как и наемному сотруднику или предпринимателю.

Сложности с правовым статусом

По факту правительство увеличило доходы в бюджет, а у нас по-прежнему нет четкого правового статуса, хотя мы и платим столько же, сколько платит малый бизнес. У человека без статуса самозанятого и со статусом самозанятого только одно отличие — второй платит государству.

Я не сталкивался с блокировкой счетов, но пробовал взять кредит. Ни один банк не работает с самозанятыми, нельзя взять ипотеку. Справку о доходах из налоговой с печатью банки не принимают в качестве подтверждения доходов. Сбербанк регистрирует самозанятых, официально всё работает, но фактически получить кредит невозможно.

Я выполняю те же функции, что и ИП: продаю услуги, выдаю чеки, плачу налоги, но не могу взять кредит на развитие бизнеса и завести трудовую книжку. Все банки просят трудовую и справку 2-НДФЛ или по форме банка, справку о доходах самозанятого из налоговой не принимают. Официально об этом не говорят, но операторы всегда отвечают, что такой практики нет и они не знают, что с нами делать.

Справку о доходах выдает налоговая, ее можно получить и в приложении «Мой налог», но веса для банка она не имеет.

Одна из возможных причин, почему это происходит, — консультанты в приложении мне сказали, что в течение шести месяцев я могу рисовать себе любой доход, который невозможно проверить.

Проблемы при работе с юрлицами

Это противоречит тому условию, что самозанятые не могут превышать определенный годовой лимит доходов, иначе они должны будут заплатить не 4 %, а 13 %. В таком случае ИП и ООО тоже могут выдать чеков на большие суммы, чтобы повысить оборот компании и доходность на бумаге и взять большой кредит, но банки на это идут.

Возникают сложности во время работы с юрлицами — непонятно, на кого нужно переводить, например, НДФЛ. Я не могу выставить счет или взять его оплату на себя, я итак плачу 6 % за переводы юрлицам.

Многие организации предпочитают не работать с самозанятыми, потому что не понимают, как оформлять их в бухгалтерском учете, и чаще всего просят предоставить компанию для расчетов, а не счет самозанятого.

Вопросы с социальными выплатами и пенсией

Если семья числится как самозанятые, то официально для государства они подтверждают свой доход и платят налоги, но в социальных и пенсионных службах не знают, как с нами работать.

Считать нас безработными или трудоустроенными, и если трудоустроенными, то у кого — у самого себя? В этом случае могу ли я оформить декрет, выплатить часть доходов на родовые и уменьшить налог?

Я надеюсь, что эти вопросы решатся указаниями для банков и юридическим информированием о сути работы с самозанятыми для юридических лиц. Пока мы полгода платим налоги, но по сути ничего не изменилось, только из бюджета уходит 10 000 — 12 000 руб. Я бы хотел, чтобы у меня копился стаж вдобавок к моему официальному стажу 16 лет по трудовой книжке.

Я бы советовал присмотреться к этому налоговому режиму на перспективу, но не рассчитывать на новые возможности для выплаты ипотеки или расширения бизнеса.

Альберт Халеян, юрист: компании и банки пока только привыкают к работе с самозанятыми

В целом ряде регионов России продолжается тестирование нового налогового режима, предусматривающего регистрацию самозанятых работников и уплаты ими налога на профессиональный доход. Самозанятыми могут стать люди самых разных профессий: водители такси, няни и репетиторы, мастера клининга, копирайтеры, веб-дизайнеры, программисты, юристы и бухгалтеры, работающие на аутсорсинге и удаленно. Самозанятость не препятствует дистанционной работе, включая и переезды в разные точки России.

Для многих юридических лиц работа с самозанятыми уже становится предпочтительнее, чем работа с физическими лицами, ведь все вопросы с уплатой налогов и взносов самозанятый работник решает самостоятельно.

Конечно, еще не все компании привыкли взаимодействовать с самозанятыми сотрудниками, но постепенно к ним привыкают и сотрудничество становится все более активным.

Самозанятые работники решают вопросы со страховым стажем и пенсией самостоятельно, по собственному усмотрению. Часть самозанятых, имеющая и официальную работу, уплачивает страховые взносы по основному месту работы, а те самозанятые, у которых самозанятость — единственная деятельность, могут выбирать: или не уплачивать взносы и выходить на пенсию в 65-70 лет, получая социальный минимум, или уплачивать взносы и приобретать все права трудящихся граждан. Каждый из самозанятых в данном случае решает этот вопрос для себя самостоятельно.

Самозанятость и перспективы получения кредитов

Один из наиболее распространенных вопросов связан с перспективой получения кредитов самозанятыми. Многие самозанятые работники регистрируются в этом качестве и начинают платить налоги именно с расчетом, что они получат возможность подтверждения своего дохода для кредитных организаций.

Сейчас российские банковские структуры постепенно привыкают к новой категории трудящихся — самозанятым гражданам, которые могут подтвердить свой доход, также представив сведения из налогового органа. Учитывая, что эксперимент в большинстве охваченных им регионов длится только с 2020 года, говорить о том, что банки препятствуют получению кредитов самозанятыми или, наоборот, не строят препятствий, пока преждевременно.

Размер налога и снижение риска блокировки счета

Еще один важный вопрос — обременительность суммы налога. Самозанятые, сотрудничающие с физическими лицами, платят 4 % от дохода, а с юридическими лицами и ИП — 6 % от дохода. Это не столь большая сумма для того, чтобы испытывать существенные финансовые проблемы от ее уплаты.

Например, с дохода 50 000 руб. в месяц уплата налога в размере 4 % составляет всего 2 000 руб. – это не является большой проблемой, зато позволяет чувствовать себя спокойно и не иметь проблем с налоговыми органами, а в случае блокирования банком счетов или возникновения вопросов о происхождении денег позволяет представить документальное подтверждение своего статуса самозанятого работника.

Если доход самозанятого работника превышает 200 000 руб. в месяц, ему необходимо оперативно перейти в статус ИП, выбрав для себя другой режим налогообложения, например УСН. В противном случае ему придется платить в течение всего года налог в размере 13 % от дохода и 20 % НДС.

Что будет с самозанятыми дальше?

Конечно, проект с легализацией самозанятости пока выглядит довольно привлекательно, но не исключено, что самозанятым в будущем могут значительно повысить размер налога, обязать платить страховые взносы, и тогда их положение в целом не будет отличаться от положения ИП, разве что они будут сдавать меньше отчетности.

Охватить государственным контролем всех самозанятых невозможно.

Если с работающими на удаленке программистами и копирайтерами можно решить вопрос, отслеживая их поступления на электронные карты и кошельки и онлайн-рекламу, то трудовую деятельность частных таксистов, строителей, нянь и сиделок отследить намного сложнее. Непонятно, как образом государство планирует поставить самозанятость под контроль.

Владислав Варшавский, управляющий партнер «Варшавский и партнеры»: контрагенты с опаской относятся к самозанятым

Специальный налоговый режим «налог на профессиональный доход» проводится в качестве эксперимента, поэтому у граждан есть право стать самозанятыми, но их невозможно привлечь к ответственности за то, что они стали самозанятыми или не стали, поэтому говорить о привлечении к ответственности в виде штрафов преждевременно и на сегодняшний день необоснованно.

У самозанятости есть несколько преимуществ: например, можно часто переезжать внутри России или выезжать за рубеж, достаточно лишь выбрать субъект РФ, на территории которого ведется профессиональная деятельность, приносящая доход.

Налоговый вычет самозанятые получают автоматически, для этого не нужны документы — это один из государственных стимулов. Но предоставляется он только один раз, невозможно заявлять налоговый вычет в размере 10 000 руб. ежегодно.

Тем не менее, пока часть потенциальных контрагентов с опаской смотрит на возможность работы с самозанятыми. Причин может быть несколько:

- Во-первых, специальный налоговый режим «молодой», мало кто работал с ним.

- Во-вторых, контрагенты до конца не понимают, как им удостовериться в официальном статусе конкретного самозанятого, и опасаются столкнуться с правовыми последствиями, например, необходимостью уплаты налогов за физическое лицо.

- В-третьих, есть риск признания взаимоотношений самозанятого и потенциального заказчика как трудовых отношений.

Налог самозанятых существует благодаря тому, что затраты самозанятого не уменьшают налогооблагаемую базу, дает возможность функционированию такого упрощенного специального режима. Налог уплачивается со всей полученной суммы, без необходимости проведения математических расчетов, без размышлений над тем, относятся ли расходы к уменьшающим налогооблагаемую базу или нет, без подачи налоговой декларации.

Разумные налоговые ставки, но сложности с подтверждением доходов

О каких-то значительных проблемах с банками при проведении расчетов или снятии денежных средств со счета мне не известно. Ставки налога в целом разумны, но удобнее было бы, если бы ставка была единой на уровне 4 % для всех безотносительно того, от физического лица, ИП или юридического лица получен доход.

Основная проблема, связанная с самозанятостью, — сложности с подтверждением доходов. Банки предпочитают работать со справками о доходах от работодателей, а не распечатками из приложения. Вопрос исчисления трудового стажа самозанятого и получения пособий из ФСС также вызывает много вопросов.

Больше публичности в разъяснении юридическим лицам, банкам правового статуса и особенностей работы с самозанятыми будет очень полезно для самого эксперимента, проводимого государством, большая польза будет и для потенциальных контрагентов самозанятых.

Подробные разъяснения по налогу для самозанятых читайте в статье «На что могут рассчитывать самозанятые: новые возможности в 2020 году».

Читайте также: