Справка из органов государственной налоговой службы о предоставлении сведений об имущественном положении

Опубликовано: 30.04.2024

Приказ ФНС России от 15.10.2020 N ЕД-7-11/753@ утвердил новую форму справки о доходах и суммах налога за 2021 год, которая выдается физическим лицам по месту работы в ответ на их письменный запрос. При этом по доходам, начисленным в 2020 году, документ нужно оформлять по ранее действовавшей 2-НДФЛ.

Данный документ может предъявляться в различных структуры, учреждения для подтверждения размера заработка и удерживаемого НДФЛ. Кроме того справка выдается при увольнении работника в обязательном порядке.

Когда нужна справка о доходах и суммах налога физического лица?

Работник вправе в любой момент обратиться к своему работодателю за получением сведений о начисленном заработке за определенный период и удержанном НДФЛ.

Запрос на предоставление информации оформляется в письменном виде в форме заявления в свободном виде. В ответ на просьбу работодатель в течение 3-х дней оформляет справку, где отражаются данные о доходах и суммах налога за необходимый период, указанный в заявлении сотрудника.

Такая справка может понадобиться сотруднику для различных целей:

- для оформления декларации 3-НДФЛ с целью получения вычетов и возврата налога — оформляется за прошедший календарный год;

- для предъявления в банк для взятия кредита или ипотеки;

- для предъявления в соцзащиту для оформления различных пособий и социальных выплат;

- для получения визы на заграничные поездки.

Кроме того, работодатель сам оформляет ее и выдает по умолчанию при увольнении сотрудника из компании.

Справку можно оформить не только за календарный год, но и за любой другой период, если работнику это нужно. В своем заявлении он вправе указать то количество месяцев или лет, за которые нужны сведения, работодатель вправе использовать для оформления бланк типовой формы, указав в нем заработок и налог только за нужные месяцы.

В 2021 году работодатели обязаны выдавать справки в обновленном формате — при этом в новой форме отражаются данные о доходе и налоге с 01.01.2021. По начислениям и НДФЛ, имевшим место в 2020 году, предоставлять сведения работнику нужно по прежней форме 2-НДФЛ.

Новая форма для 2021 года

По доходам, полученным с 1 января 2021 года работникам по их запросу выдается справка по новой форме, утвержденной Приказ ФНС России от 15.10.2020 N ЕД-7-11/753@. Данный приказ в приложении 1 содержит новый бланк 6-НДФЛ, а в приложении 4 — новый бланк справки для выдачи персоналу.

Работникам сведения по новой форме нужно выдавать уже в 2021 году, однако в справке отражаются сведения только по выплатам 2021 года. Доходы и налоги, начисленные в 2020 году, отражаются в форме 2-НДФЛ, утвержденной Приказом ФНС от 02.10.2018 № ММВ-7-11/566.

Важно: Если работник просит сведения за 2020 год, нужно оформить 2-НДФЛ из Приложения 5 Приказа от 02.10.2018 № ММВ-7-11/566. Если нужны данные за 2021 году — по форме из Приложения №4 из Приказа от 02.10.2018 N ММВ-7-11/566@.

Новый бланк справки, как и раньше, содержит 5 разделов:

- 1 — информация о работодателе, выполняющем роль налогового агента по НДФЛ;

- 2- сведения о работнике, которому выдается справка;

- 3 — помесячный перечень доходов;

- 4 — суммы применяемых вычетов;

- 5 — общие суммы заработка, удержанного и неудержанного налога.

Как заполнять — пошаговая инструкция

Чтобы в 2021 году выдать справку работнику, нужно сначала получить от него письменное заявление с просьбой предоставить сведения о доходах и суммах налога за год. Заявитель указывает, за какой период ему нужна информация.

→ Если сведения нужны за 2020 год, например, для заполнения 3-НДФЛ для получения вычетов и возврата налога, то подготовить документ нужно по старой форме.

→ Если сведения нужны за 2021 год, то следует взять приложение №4 к новому расчету 6-НДФЛ и заполнить пять разделов, содержащихся в этом бланке.

В целом, содержание разделов в обеих формах практически одинаково, поэтому процесс заполнения будет индентичен. Ниже приведены образцы заполнения справки по форме 2-НДФЛ за 2020 год и новой формы за 2021 год.

Так как содержание новой и старой формы одинаково, то особенности их заполнения можно рассмотреть в одной таблице ниже:

Пояснения по заполнению

1. Заполняется собственноручно или с использованием специализированного программного обеспечения в порядке, установленном нормативными правовыми актами Российской Федерации.

2. Сведения представляются лицом, замещающим должность, осуществление полномочий по которой влечет за собой обязанность представлять такие сведения (гражданином, претендующим на замещение такой должности), отдельно на себя, на супругу (супруга) и на каждого несовершеннолетнего ребенка.

3. Указываются доходы (включая пенсии, пособия, иные выплаты) за отчетный период.

4. Доход, полученный в иностранной валюте, указывается в рублях по курсу Банка России на дату получения дохода.

5. Сведения о расходах представляются в случаях, установленных статьей 3 Федерального закона от 3 декабря 2012 г. N 230-ФЗ "О контроле за соответствием расходов лиц, замещающих государственные должности, и иных лиц их доходам". Если правовые основания для представления указанных сведений отсутствуют, данный раздел не заполняется.

6. Указываются наименование и реквизиты документа, являющегося законным основанием для возникновения права собственности. Копия документа прилагается к настоящей справке.

7. Указывается вид собственности (индивидуальная, долевая, общая); для совместной собственности указываются иные лица (Ф.И.О. или наименование), в собственности которых находится имущество; для долевой собственности указывается доля лица, сведения об имуществе которого представляются.

8. Указываются наименование и реквизиты документа, являющегося законным основанием для возникновения права собственности, а также в случаях, предусмотренных частью 1 статьи 4 Федерального закона от 7 мая 2013 г. N 79-ФЗ "О запрете отдельным категориям лиц открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами", источник получения средств, за счет которых приобретено имущество.

9. Указывается вид земельного участка (пая, доли): под индивидуальное жилищное строительство, дачный, садовый, приусадебный, огородный и другие.

10. Указывается вид собственности (индивидуальная, общая); для совместной собственности указываются иные лица (Ф.И.О. или наименование), в собственности которых находится имущество; для долевой собственности указывается доля лица, сведения об имуществе которого представляются.

11. Указываются вид счета (депозитный, текущий, расчетный, ссудный и другие) и валюта счета.

12. Остаток на счете указывается по состоянию на отчетную дату. Для счетов в иностранной валюте остаток указывается в рублях по курсу Банка России на отчетную дату.

13. Указывается общая сумма денежных поступлений на счет за отчетный период в случаях, если указанная сумма превышает общий доход лица и его супруга (супруги) за отчетный период и два предшествующих ему года. В этом случае к справке прилагается выписка о движении денежных средств по данному счету за отчетный период. Для счетов в иностранной валюте сумма указывается в рублях по курсу Банка России на отчетную дату.

14. Указываются полное или сокращенное официальное наименование организации и ее организационно-правовая форма (акционерное общество, общество с ограниченной ответственностью, товарищество, производственный кооператив, фонд и другие).

15. Уставный капитал указывается согласно учредительным документам организации по состоянию на отчетную дату. Для уставных капиталов, выраженных в иностранной валюте, уставный капитал указывается в рублях по курсу Банка России на отчетную дату.

16. Доля участия выражается в процентах от уставного капитала. Для акционерных обществ указываются также номинальная стоимость и количество акций.

17.Указываются основание приобретения доли участия (учредительный договор, приватизация, покупка, мена, дарение, наследование и другие), а также реквизиты (дата, номер) соответствующего договора или акта.

18. Указываются все ценные бумаги по видам (облигации, векселя и другие), за исключением акций, указанных в подразделе 5.1 "Акции и иное участие в коммерческих организациях и фондах".

19. Указывается общая стоимость ценных бумаг данного вида исходя из стоимости их приобретения (если ее нельзя определить - исходя из рыночной стоимости или номинальной стоимости). Для обязательств, выраженных в иностранной валюте, стоимость указывается в рублях по курсу Банка России на отчетную дату.

20. Указываются по состоянию на отчетную дату.

21. Указывается вид недвижимого имущества (земельный участок, жилой дом, дача и другие).

22. Указываются вид пользования (аренда, безвозмездное пользование и другие) и сроки пользования.

23. Указываются основание пользования (договор, фактическое предоставление и другие), а также реквизиты (дата, номер) соответствующего договора или акта.

24. Указываются имеющиеся на отчетную дату срочные обязательства финансового характера на сумму, равную или превышающую 500 000 руб., кредитором или должником по которым является лицо, сведения об обязательствах которого представляются.

25. Указывается существо обязательства (заем, кредит и другие).

26. Указывается вторая сторона обязательства: кредитор или должник, его фамилия, имя и отчество (наименование юридического лица), адрес.

27. Указываются основание возникновения обязательства, а также реквизиты (дата, номер) соответствующего договора или акта.

28. Указываются сумма основного обязательства (без суммы процентов) и размер обязательства по состоянию на отчетную дату. Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на отчетную дату.

29. Указываются годовая процентная ставка обязательства, заложенное в обеспечение обязательства имущество, выданные в обеспечение обязательства гарантии и поручительства.

Актуально

1. Куда представляется справка о доходах, расходах, об имуществе и обязательствах имущественного характера и какой орган (ведомство) указать на титульном листе справки?

Ответ: в программе "Справки БК" в разделе "Информация о лице, представляющем сведения" в строке "Куда подается справка" указывается тот орган (ведомство) в который непосредственно предоставляется справка.

Лица, замещающие государственные должности и государственные гражданские служащие Свердловской области, обязанность у которых предоставлять справки установлена Губернатору Свердловской области, в Департамент противодействия коррупции и контроля Свердловской области;

Главы муниципальных образований Свердловской области в Департамент противодействия коррупции и контроля Свердловской области;

Депутаты муниципальных образований Свердловской области в соответствующую Администрацию управленческого округа;

Депутаты муниципального образования город Екатеринбург предоставляют сведения в Департамент противодействия коррупции и контроля Свердловской области.

2. Какая актуальная версия СПО "Справки БК"?

Ответ: на данный момент актуальная версия СПО "Справки БК" (версия 2.4.4) от 26.06.2020 (сборка 2.4.65007.0).

3. Где взять (скачать) программу "Справки БК"?

Ответ: СПО "Справки БК" можно скачать по следующим ссылкам:

4. Нужно ли отражать доход от продажи транспортных средств и объектов недвижимого имущества?

Ответ: доход от продажи транспортных средств и объектов недвижимого имущества в обязательном порядке подлежит отражению в разделе 1 справки. Неуказание дохода от продажи имущества – одно из наиболее распространенных и часто допускаемых нарушений.

5. Нужно ли отражать в качестве дохода сумму имущественного налогового вычета?

Ответ: денежные средства, полученные в виде социального, имущественного или инвестиционного налогового вычета не указываются в справке.

6. Нужно ли указывать в качестве дохода сумму полученного кредита или займа?

Ответ: денежные средства, полученные в виде кредитов или займов, не указываются в справке в качестве дохода в разделе 1. При этом, в случае, если сумма кредита или займа 500 000 руб. или более, то она указывается в разделе 6.2 справки.

7. В каком случае заполнять раздел 2 справки?

Ответ: раздел 2 справки заполняется в случае, если сумма сделки (сделок) превысила совокупный доход свой (и находящегося в браке супруга/супруги) за три предшествующих сделке года. Доходы несовершеннолетних детей не учитываются.

8. Если на один объект недвижимого имущества имеется несколько документов о праве собственности (например, в случае, когда объект приобретался частями в разное время), как отразить его в разделе 3.1 справки?

Ответ: объекты отражаются исключительно на основании правоустанавливающих документов, соответственно объект недвижимого имущества в разделе 3.1 справки указывается столько раз, сколько имеется документов о праве собственности.

9. Если объект недвижимого имущества был продан в отчетном году, но запись по переходе прав внесена в ЕГРН (единый государственный реестр недвижимости) только в следующем году, отражать ли этот объект в справке?

Ответ: переход права в соответствии с законодательством фактически осуществляется только с момента внесения соответствующей записи в ЕГРН. Следовательно, объект недвижимости в данном случае необходимо отразить в разделе 3.1 справки. Тем не менее, доход от продажи также необходимо указать в разделе 1 справки. Также необходимо составить краткое пояснение и приложить подтверждающие документы.

10. Как отражать в справке о доходах сведения об недвижимом имуществе, по которому на отчетную дату не вступил в наследство?

Ответ: при условии, что служащий и (или) члены его семьи за кого предоставляется справка о доходах, пользуются недвижимым имуществом то необходимо отражать в разделе 6.1 соответствующей справки о доходах, если же этим имуществом не пользуются, то оно не подлежит отражению в справке о доходах. Кроме того, если на отчетную дату служащий и (или) члены его семьи получили недвижимое имущество в порядке наследства (выдано свидетельство о праве на наследство) или по решению суда (вступило в законную силу), право собственности на которое не зарегистрировано в установленном порядке (не осуществлена регистрация в Росреестре) отражается в разделе 3.1 справки о доходах.

11. Если транспортное продано в отчетном периоде, а снято с регистрационного учета в ГИБДД только в следующем, нужно ли отражать транспортное средство в разделе 3.2 справки?

Ответ: в случае продажи транспортного средства его не нужно указывать

в разделе 3.2 справки, несмотря на факт регистрации в ГИБДД. В этой ситуации подтверждением будет служить договор купли-продажи, который необходимо приложить к справке. Также нужно отразить доход от продажи в разделе 1 справки.

12. Какой адрес кредитной организации указывать в разделе 4 справки о доходах?

Ответ: в графе "наименование и адрес банка или иной кредитной организации" рекомендуется указывать адрес места нахождения (так называемый "юридический адрес") банка или иной кредитной организации, в котором был открыт соответствующий счет.

13. Получена кредитная карта в банке, указывать ли ее в справке о доходах?

Ответ: с кредитной картой, как правило, открывается соответствующий счет в банке, который подлежит указанию в разделе 4 справки. Кроме того, на практике распространены ситуации, когда при покупке различных товаров (смартфоны, телевизоры, бытовая техника) в кредит или в рассрочку магазин также открывает соответствующий счет в банке, который также должен быть указан в разделе 4 справки. Помимо этого, после погашения кредита или рассрочки, данные счета обычно не закрываются банком автоматически. Для этого нужно подать в банк соответствующее заявление и проконтролировать закрытие счетов. Рекомендуется получить справку из кредитной организации.

14. Какой остаток денежных средств указывать по кредитной карте на отчетную дату?

Ответ: при отсутствии на отчетную дату денежных средств на счете, к которому эмитирована (выпущена) расчетная или кредитная карта, и наличия только денежных обязательств владельца счета, относящихся к овердрафту или к расходному лимиту соответственно, указывается остаток на соответствующем счете равный нолю ("0").

15. Какой остаток денежных средств указывать по эскроу счету на отчетную дату?

Ответ: если у служащего или члена его семьи открыт эскроу счет, то указывается денежная сумма, которая на нем находиться на отчетную дату согласно выписки кредитной организации.

16. Следует ли отражать в разделе 6.1 справки имущество, принадлежащее только супругу (супруге) и указанное в разделе 3.1 справки?

Ответ: имущество, находящееся в собственности только одного из супругов, подлежит отражению в разделе 6.1 справки второго супруга в качестве имущества, находящегося в пользовании.

17. У лица в собственности гараж указан в разделе 3.1 справки и земля под ним (аренда) в разделе 6.1 справки. Супруга пользуется гаражом. В справке на супругу в разделе 6.1 указываем только гараж или гараж и земельный участок?

Ответ: учитывая замечания со стороны органов прокуратуры в подобных ситуациях, рекомендовано указать и гараж, и землю в пользовании.

18. У лица квартира в долевой собственности с его бабушкой, по ½ доли принадлежит каждому. Нужно ли отражать долю бабушки в разделе 6.1 справки? (пользование)?

Ответ: согласно пункту 148 Методических рекомендаций Минтруда России в случае, если доля собственности находится у лица, в отношении которого справка не представляется, в зависимости от наличия фактов пользования такая доля подлежит отражению в данном подразделе. Во избежание возможных проверок по представлению прокуратуры или обращением граждан, рекомендовано долю квартиры находящейся в собственности бабушки указывать в разделе 6.1 справки.

19. Получен кредит на сумму 700 000 руб. По состоянию на 31.12 отчетного года непогашенная сумма кредита вместе с процентами составила 400 000 руб. Нужно ли указывать ее в справке о доходах?

Ответ: срочные обязательства финансового характера указываются при условии, что их сумма равна или превышает 500 000 руб. В данном случае сумма обязательств 400 000 руб. и ее указывать не требуется. Важно отметить, что сумма обязательств включает в себя проценты. Если бы непогашенная сумма кредита составляла 400 000 руб. и кроме нее имелись бы проценты на сумму 100 000 руб. и более, то общий объем обязательств финансового характера составил бы 500 000 руб. или более. В таком случае, данную сумму необходимо было бы отразить в разделе 6.2 справки.

20. Если квартира в собственности только у супруга требуется ли отражения этой квартиры в пользовании у супруги?

Ответ: Да требуется. Позиция Минтруда РФ по этому вопросу изменилась. Если ранее не требовалось указывать сведения о пользовании имущества супругов, если у одного из них оно находилось в собственности, то в справках

за 2020 год подраздел 6.1 подлежит отражению вне зависимости о того находится ли имущество в собственности, основной критерий – пользование.

21. Какие категории лиц предоставляют уведомление о принадлежащих им, их супругам и несовершеннолетним детям цифровых финансовых активах, цифровых правах, включающих одновременно цифровые финансовые активы и иные цифровые права, утилитарных цифровых правах и цифровой валюте?

Ответ: при их наличии с 1 января по 30 июня 2021 г. включительно граждане, претендующие на замещение государственных должностей Свердловской области, должности государственной гражданской или муниципальной службы Свердловской области не зависимо от перечня должностей на кого возложена обязанность по предоставлению сведений о своих доходах, расходах, об имуществе и обязательствах имущественного характера, а также о доходах, расходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей. Депутатам и главам муниципальных образований представлять уведомления не требуется.

Портал работает в тестовом режиме!

Если у вас появились предложения по улучшению

портала или вы нашли ошибку, свяжитесь с нами.

Форма обратной связи расположена в верхней навигационной панели.

Обратная связь

Предложения и замечания по работе портала направляйте

по адресу: info@adm.khv.ru.

Обратная связь

Предложения и замечания по работе портала направляйте

по адресу: info@adm.khv.ru.

Ошибка!

Неизвестная ошибка. Пожалуйста свяжитесь с нами и опишите последовательность действий которые привели к данному сообщению.

Помощь по работе с сайтом в режиме для слабовидящих

В режиме для слабовидящих доступен ряд функций:

- Эта подсказка выводится/убирается переключателем ? или нажатием клавиш SHIFT + ?

- Используйте переключатель картинки чтобы убрать картинки и видеофайлы в статьях и прочитать вместо них текстовое описание.

- Чтобы отключить правую колонку с виджетами (видео, голосование, и т.п.), используйте переключатель виджеты

- Для увеличения размера шрифта текста используйте переключатель шрифт

- Вы можете сменить цветовую схему сайта с помощью переключателя цвет

Клавиатура:

Обновлено секунду назад

При заполнении строки 6 «Иные доходы» раздела 1. «Сведения о доходах» справки не следует руководствоваться только содержанием термина «доход», определенным в статье 41 Налогового кодекса Российской Федерации, поскольку в целях представления сведений под «доходом» применяется более широкое понятие. Примеры подлежащих отражению доходов, имевших место в отчетном периоде, представлены ниже. Полученные доходы указываются без вычета налога на доходы физических лиц.

В данной строке указываются доходы, которые не были отражены в строках 1-5 справки.

Так, например, в строке иные доходы могут быть указаны:

- пенсия (при этом разные виды пенсий (по возрасту и пенсия военнослужащего) не следует суммировать);

- доплаты к пенсиям, выплачиваемые в соответствии с законодательством Российской Федерации и законодательством субъектов Российской Федерации. Сведения о сумме произведенных доплат можно получить в территориальном органе Пенсионного фонда Российской Федерации по месту нахождения пенсионного дела либо в органах социальной защиты субъекта Российской Федерации;

- все виды пособий (пособие по временной нетрудоспособности, по беременности и родам, единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за ребенком, социальное пособие на погребение и др.), если данные выплаты не были включены в справку по форме 2-НДФЛ, выдаваемую по месту службы (работы);

- государственный сертификат на материнский (семейный) капитал (в случае если в отчетном периоде данный сертификат либо его часть был реализован);

- суммы, причитающиеся ребенку в качестве алиментов, пенсий, пособий (данные средства указываются в справке одного из родителей). В случае, если указанные суммы выплачиваются посредством перечисления денежных средств на счет в банке, открытый на имя несовершеннолетнего ребенка, то такие сведения отражаются в справке несовершеннолетнего ребенка в графе «Иные доходы» раздела 1 справки и в разделе 4 «Сведения о счетах в банках и иных кредитных организациях» справки;

- стипендия;

- единовременная субсидия на приобретение жилого помещения (в случае если в отчетном периоде денежные средства перечислены на банковский счет служащего) и иные аналогичные выплаты, например денежные средства, полученные участником накопительно-ипотечной системы жилищного обеспечения военнослужащих, либо полученные в виде разовой социальной выплаты на погашение части стоимости строительства или приобретения жилья (в случае если в отчетном периоде на счет служащего (работника) либо его супруга (супруги) перечислены денежные средства данной выплаты);

- доходы, полученные от сдачи в аренду или иного использования недвижимого имущества, транспортных средств, в том числе доходы, полученные от имущества, переданного в доверительное управление (траст);

- доходы от реализации недвижимого имущества, транспортных средств и иного имущества, в том числе в случае продажи указанного имущества членам семьи или иным родственникам. При этом рекомендуется указать вид и адрес проданного недвижимого имущества, вид и марку проданного транспортного средства (в том числе в случае зачета стоимости старого транспортного средства в стоимость при покупке нового по договорам «трейд-ин». Например, служащий (работник), член его семьи приобрел в отчетном году в автосалоне новый автомобиль за 900,0 тыс. руб., при этом в ходе покупки автосалон оценил имевшийся у служащего (работника), члена его семьи старый автомобиль в 300,0 тыс. руб. и учел данные средства в качестве взноса при покупке нового автомобиля. Оставшуюся сумму служащий (работник), член его семьи выплатил автосалону. Сумма в размере 300,0 тыс. руб. является доходом и подлежит указанию в строке «Иные доходы»);

- доходы по трудовым договорам по совместительству. При этом рекомендуется указать наименование и юридический адрес организации, от которой был получен доход;

- денежные средства, полученные в виде процентов при погашении сберегательных сертификатов, если они не указаны в строке «Доход от ценных бумаг и долей участия в коммерческих организациях»;

- вознаграждения по гражданско-правовым договорам, если данный доход не указан в строке 2 настоящего раздела справки. При этом рекомендуется указать наименование и юридический адрес организации, от которой был получен доход;

- доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети (в случае наличия дохода от использования указанных объектов, соответствующие объекты необходимо указать в разделе 3.1 «Недвижимое имущество» в строке «Иное недвижимое имущество»);

- проценты по долговым обязательствам;

- денежные средства, полученные в порядке дарения или наследования;

- возмещение вреда, причиненного увечьем или иным повреждением здоровья;

- выплаты, связанные с гибелью (смертью), выплаченные наследникам;

- страховые выплаты при наступлении страхового случая, в том числе возмещение по вкладу (вкладам), иные связанные с этим выплаты, например, неустойка за просрочку исполнения обязательств по выплате страхового возмещения и т.д.;

- выплаты, связанные с увольнением (компенсация за неиспользованный отпуск, суммы выплат средних месячных заработков, выходное пособие, выплаты по линии Фонда социального страхования Российской Федерации и т.д.), в случае если данные выплаты не были включены в справку по форме 2-НДФЛ по месту службы (работы);

- денежные средства, полученные в качестве благотворительной помощи для покупки лекарств, оплаты медицинских услуг и для иных целей. Если для их получения открывался счет на имя служащего (работника), его супруги или несовершеннолетнего ребенка, то сведения о счете необходимо также отразить в разделе 4 справки;

- суммы полной или частичной компенсации работникам и (или) членам их семей, бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по старости, инвалидам стоимости приобретаемых путевок, а также суммы полной или частичной компенсации путевок на детей, не достигших совершеннолетнего возраста, в случае выдачи наличных денежных средств вместо представляемых путевок без последующего представления отчета об их использовании и др.;

- компенсационные выплаты служащему (работнику), его супруге (супругу) (например, неработающему трудоспособному лицу, осуществляющему уход за инвалидом, за престарелым и др.);

- выигрыши в лотереях, тотализаторах, конкурсах и иных играх;

- доходы членов профсоюзных организаций, полученные от данных профсоюзных организаций;

- доход от реализации имущества, полученный наложенным платежом. В случае если посылкой направлялись результаты педагогической и научной деятельности, доход указывается в строке 2 раздела 1 справки, результаты иной творческой деятельности – в строке 3 указанного раздела справки;

- вознаграждение, полученное при осуществлении опеки или попечительства на возмездной основе;

- доход, полученный индивидуальным предпринимателем (указывается согласно бухгалтерской (финансовой) отчетности или в соответствии с пунктом 39 настоящих Методических рекомендаций);

- денежные выплаты, полученные при награждении почетными грамотами и наградами федеральных государственных органов, государственных органов субъектов Российской Федерации, муниципальных образований, органов местного самоуправления, которые не включены в справку по форме 2-НДФЛ, полученную по основному месту службы (работы);

- денежные средства в безналичной форме, поступившие в качестве оплаты услуг или товаров;

- средства, выплаченные за исполнение государственных или общественных обязанностей (например, присяжным заседателям, членам избирательных комиссий и др.);

- денежные средства, полученные от родственников (за исключением супруг (супругов) и несовершеннолетних детей) и третьих лиц на невозвратной основе;

- доход, полученный по договорам переуступки прав требования на строящиеся объекты недвижимости;

- денежные средства, полученные в качестве неустойки за неисполнение или ненадлежащее исполнение обязательства, в частности в случае просрочки исполнения, возмещения вреда, в том числе морального;

- выплаченная ликвидационная стоимость ценных бумаг при ликвидации коммерческой организации;

- иные аналогичные выплаты.

Формой справки не предусмотрено указание товаров, услуг, полученных в натуральной форме, а также виртуальных валют.

С учетом целей антикоррупционного законодательства в строке 6 «Иные доходы» не указываются сведения о денежных средствах, касающихся возмещения расходов, понесенных служащим (работником), его супругой (супругом), несовершеннолетним ребенком, в том числе связанных:

1) со служебными командировками;

2) с оплатой проезда и провоза багажа к месту использования отпуска и обратно, в том числе предоставляемой лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностям;

3) с компенсацией расходов, связанных с переездом в другую местность в случае ротации и (или) перевода в другой орган, а также с наймом (поднаймом) жилого помещения служащим, назначенным в порядке ротации в орган, расположенный в другой местности в пределах Российской Федерации;

4) с оплатой стоимости и (или) выдачи полагающегося натурального довольствия, а также выплатой денежных средств взамен этого довольствия;

5) с приобретением проездных документов для исполнения служебных (должностных) обязанностей;

6) с оплатой коммунальных и иных услуг, наймом жилого помещения;

7) с внесением родительской платы за посещение дошкольного образовательного учреждения;

8) с оформлением нотариальной доверенности, почтовыми расходами, расходами на оплату услуг представителя (возмещаются по решению суда);

9) с возмещением расходов на повышение профессионального уровня;

10) с переводом денежных средств между своими банковскими счетами, а также с зачислением на свой банковский счет ранее снятых средств с другого, например, зарплатного счета;

11) с переводом денежных средств между банковскими счетами супругов и несовершеннолетних детей;

12) с возвратом денежных средств по несостоявшемуся договору купли-продажи;

13) с возвратом займа, денежных средств за купленные товары, а также с возвратом денежных средств за оплаченные за третьих лиц товары, работы и услуги, если факт такой оплаты может быть подтвержден.

Также не указываются сведения о денежных средствах, полученных:

14) в виде социального, имущественного налогового вычета;

15) от продажи различного вида подарочных сертификатов (карт), выпущенных предприятиями торговли;

16) в качестве бонусных баллов («кэшбэк сервис»), бонусов на накопительных дисконтных картах, начисленных банками и иными организациями за пользование их услугами, в том числе в виде денежных средств;

17) в виде материальной выгоды, предусмотренной статьей 212 Налогового кодекса Российской Федерации. Например, материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствам, полученными от организаций или индивидуальных предпринимателей;

18) в качестве возврата налога на добавленную стоимость, уплаченного при совершении покупок за границей, по чекам Tax-free;

19) в качестве вознаграждения донорам за сданную кровь, ее компоненты (и иную помощь) при условии возмездной сдачи;

20) в виде кредитов, займов. В случае если сумма кредита, займа равна или превышает 500 000 рублей, то данное срочное обязательство финансового характера подлежит указанию в разделе 6.2 справки.

Расчетный счет необходим для осуществления деятельности любой компании. Он представляет собой учетную запись, используемую банками для учета проводимых финансовых операций.

Когда требуется справка о расчетном счете?

Справка о наличии счета ИП или юридического лица (ООО) требуется в повседневной предпринимательской деятельности компании. Данный документ наиболее часто необходим во время проведения переговоров с потенциальными партнерами или инвесторами, при заключении различных сделок и предоставлении бизнес – планов юр. лицами при регистрации компании в ФНС.

Кто выдаёт справки?

| Запрос сведений о расчетном счете | Юридические лица | Индивидуальные предприниматели |

|---|---|---|

| Отправление запроса в ФНС онлайн, в отделение структуры или в банк | Обращение в банк письменно или устно по телефону |

Выдается обычно справка о счете юридическим лицам в ФНС. Налоговый орган проводит регистрацию компаний и обладает самой актуальной информацией их деятельности на текущий момент.

Ранее компании должны были обязательно сообщать в ФНС об открытии или закрытии счетов в банковских учреждениях. Они нужны налоговой службе для регистрации счетов зарегистрированных компаний. Без их наличия юридические лица не могут законно осуществлять свою деятельность. ФНС данные о счетах необходимы для передачи во многие государственные структуры.

Начиная с 2020 года нет необходимости юридическим лицам извещать ФНС о наличии счетов. Налоговая служба самостоятельно обращается с запросами в банки. Финансовые организации законодательно обязаны уведомлять налоговую службу об открытии или закрытии р/с компаний.

Запрос о наличии расчетного счета должен быть предоставлен юридическим лицом в налоговый орган на официальном бланке организации. Обязательно требуется подпись руководителя компании, дата написания документа и наличие круглой печати.

Справка должна выдаваться ФНС уполномоченным лицам по их первому требованию.

Альтернативный вариант — обращение в банковское учреждение по месту нахождения счета компании. Обращаются в банки обычно юридические лица, имея исполнительные листы. Они часто могут не знать, имеет ли открытые счета в банке его должник.

Если сроки получения справки затягиваются и справка нужна быстро, то можно обратиться к специализированным компаниям, которые помогут в получении документа.

Многие инстанции не принимают справки, выданные банковскими учреждениями. Такую справку не примут в Следственном комитете или прокуратуре и потребуют справку из ФНС. Надежнее сразу обращаться в налоговую инспекцию.

Кому выдается справка

Справка о счетах действует только в течение одного месяца, считая со дня выдачи. Заказать справку имеют право только лица, которые уполномочены запрашивать документ.

Перечень уполномоченных лиц:

В компании подать запрос и получить справку может руководитель компании, главный бухгалтер, некоторые сотрудники (указываются в учредительных документах).

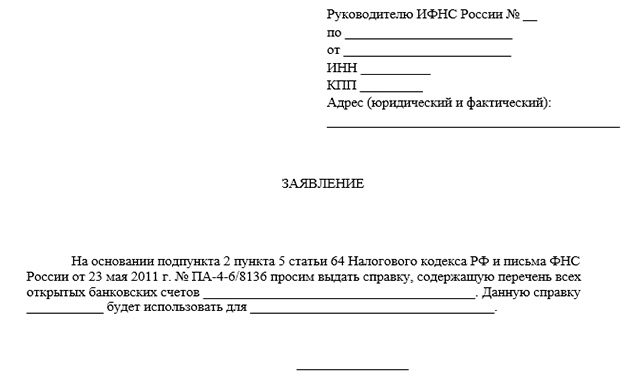

Образец справки ФНС

Справка о состоянии счета должна содержать:

- Наименование финансовой организации, открывшей счет;

- Реквизиты банка (ИПП и КПП);

- Номер счета, состояние и время открытия счета.

Справка об оборотах по расчетному счету

В справке указываются финансовые операции, связанные с приходом денег на счет и об их расходовании. Информация предоставляется по всем открытым счетам данного клиента.

Эта справка востребована в основном:

- В налоговой инспекции для начисления налога с плательщиков;

- В банке при получении кредита;

- При налоговой проверке;

- При утверждении во властных структурах бизнес-плана юр. лица.

Особенности

Не все организации принимают справки о счетах ИП и юр. лиц, полученные в банках. Поэтому рекомендуется их получать в налоговом органе.

В настоящее время появилась возможность различным службам и ведомствам обмениваться необходимой информацией между собой. Законодательно допускается в ряде случаев не предоставление справки о наличии расчетов у предпринимателей.

Справка для судебных приставов

В запросе в ФНС от пристава-исполнителя о расчетном счете должна обязательно быть ссылка на документ, который явился основанием для работы пристава.

Налоговая инспекция, получив запрос, обязана оповестить банк о поступившем запросе. Она выдает собственное постановление о взыскании средств, которые имеются на счетах задолжника или не желающего возвращать денежные средства.

Справка может понадобиться и судебным органам в случае розыске имущества должника и его счетов. Также она необходима при осуществлении надзора за счетами компании — банкрота.

Затребованная ФНС информация сугубо конфиденциальная. Однако при предоставлении всех необходимых документов, банк законодательно обязан предоставить требуемые сведения о р/с. своего клиента. В этом случае банк предоставляет сведения только о наличии той суммы, которую требуется возвращать, а не всей сумме на счете клиента.

Справка должна быть предоставлена в течение 7 рабочих дней даты поступления официального запроса.

Содержание справки из ИФНС

В справке налогового органа имеются сведения обо всех расчетных счетах компании и банках, в которых они находятся в настоящий момент. Содержатся сведения о валюте, в которой проводятся финансовые операции по счетам.

Специальной установленной единой формы справка не имеет.

Документы

При обращении в финансовую организацию, потребуется указать наименование компании и реквизиты (ИНН и КПП). Также предоставить адрес, телефон, электронную почту для связи.

В ФНС потребуется паспорт, выписки из ЕГРИП/ЕГРЮЛ (для юридических лиц) и контактные данные для связи.

Заявления заполняются в произвольной форме, но обязательно должно быть правовое обоснование направляемого запроса и для какой цели требуется данная справка.

Оформление запроса

При обращении за справкой в банк, необходим письменный запрос на имя начальства отдела по работе с компаниями и ИП или на имя руководителя банка, в котором открыт счет.

В запросе необходимо отразить требуемую информацию. В справке может быть указано: наличие открытого счета, остаток средств на счете, наличие или отсутствие долга, о закрытии счета и т. д. Требуется указать за какой период должны предоставляться сведения по обороту денежных средств на счете (если они необходимы). Запрос должен быть подписан и заверен печатью.

В запросе оговаривается наименование компании (для юр. лиц), фамилия и инициалы ИП. Юридическое лицо указывает также ИНН и ОГРН компании. Также должен указываться юридический адрес, цель запроса, предоставляться информация о сотрудниках, которые имеют право получить справку. Указывается дата запроса, ставится печать и исходящий номер (для отчетности).

Получение справки

Получаемые запросы регистрируются и в банке и в ФНС в журнале принятых документов. Специалист по работе с ИП и юр. лицами готовят справку в течение 1-3 дней. У него можно уточнить информацию и забрать подготовленную справку. Полученная справка в ФНС безоговорочно принимается государственными и частными учреждениями.

Получение справки Онлайн

Значительно быстрее получить документ можно через интернет. Заявку можно подать через портал ФНС. Потребуется регистрация на официальном сайте или наличие Личного кабинета. В предлагаемой форме заказа требуется заполнить все поля, внося требуемые данные. Подтверждается предоставленная информация электронной подписью (с помощью ЭЦП). Специалист ФНС дает ответ на поданный запрос.

В электронном виде справка имеет такую же юридическую силу, как и бумажный образец. Выбор остается за заказчиком справки.

Сроки

Срок выдачи справки на законодательном уровне не устанавливается. Справка чаше предоставляется в срок от 5 дней. Иногда срок выдачи справки увеличивается до 14 дней и даже составляет 1 месяц. Общие сроки для выдачи документов органом государственной власти – один месяц. Превышение этого срока считается нарушением интересов заявителя.

Сколько стоит справка?

Справка о расчетном счете относится к документам – удостоверениям. Поэтому её стоимость, как и остальных подобных документов в ФНС, от 200 рублей.

В банках стоимость услуги выдачи справки обычно от 3 до 10 тысяч рублей (в зависимости от срочности предоставления, региона, самого банка).

Справка из налоговой инспекции о счетах ИП и ООО бывает необходима во многих случаях. Однако она выдается только при обосновании запроса и указании цели востребования. Предоставляется справка, в виду конфиденциальности сведений о счетах, только уполномоченным лицам, имеющим право направлять запрос. При предоставлении требуемых документов и заявки в банк или ФНС, их работники не вправе отказать в выдаче справки. Для ускорения получения сведений, можно обратиться в специализированную компанию, но услуга стоит значительно дороже.

Читайте также: