Справка бухгалтера является подтверждением данных налогового учета

Опубликовано: 16.05.2024

· первичные учетные документы (включая справку бухгалтера);

· аналитические регистры налогового учета;

· расчет налоговой базы.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

· наименование регистра;

· период (дату) составления;

· измерители операции в натуральном (если это возможно) и в денежном

выражении;

· наименование хозяйственных операций;

· подпись (расшифровку подписи) лица, ответственного за составление

Указанных регистров.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную законодательством.

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях.

При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения.

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений.

Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.

Бухгалтерский учет расчетов с бюджетом по налогу на прибыль

Бухгалтерский учет расчетов с бюджетом по налогу на прибыль производится в соответствии с положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, введенному в действие с 2003 года.

Учет расчетов организации с бюджетом по налогу на прибыль ведется на следующих счетах:

· счете 68, субсчет “Расчеты по налогу на прибыль”;

· счете 99, субсчет «Учет условных расходов по налогу на прибыль»;

· счете 99, субсчет «Учет условных доходов по налогу на прибыль»;

· счете 99, субсчет «Постоянное налоговое обязательство»;

· счете 99, субсчет «Постоянный налоговый актив»;

· счете 09 «Отложенный налоговый актив»;

· счете 77 «Отложенное налоговое обязательство».

Начисление налога на прибыль и отражение его в бухгалтерском учете производится следующим образом:

Нпр = ± Ур (Уд) + ПНО – ПНА + ОНА – ОНО,

где ± Нпр – текущий налог на прибыль (текущий налоговый убыток), равный налогу на прибыль, исчисленному по правилам налогового учета; ± Ур – условный расход (условный доход) по налогу на прибыль, исчисленный по прибыли (убытку), полученным в системе бухгалтерского учета; ПНО – постоянное налоговое обязательство; ПНА– постоянный налоговый актив; ОНА – отложенный налоговый актив; ОНО– отложенное налоговое обязательство.

Текущий налог на прибыль (текущий налоговый убыток) за каждый отчетный период должен признаваться в бухгалтерской отчетности в качестве обязательства, равного сумме неоплаченной величины налога.

При отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц, которые влекут за собой возникновение постоянных налоговых обязательств, отложенных налоговых активов и отложенных налоговых обязательств, условный расход (условный доход) по налогу на прибыль будет равен текущему налогу на прибыль (текущему налоговому убытку).

Условный расход (условный доход) по налогу на прибыль определяется:

± Ур = ± Пбал (Убал) × Спр / 100,

где Пбал (Убал) – балансовая прибыль (балансовый убыток), исчисленная (исчисленный) по правилам бухгалтерского учета; Спр – ставка налога на прибыль, установленная законодательством РФ о налогах и сборах и действующая на отчетную дату (с 2009 г. – 20 %).

Условный расход (условный доход) по налогу на прибыль учитывается в бухгалтерском учете на обособленном субсчете по учету условных расходов (условных доходов) по налогу на прибыль к счету по учету прибылей и убытков (сч. 99, субсчет «Условный расход (условный доход) по налогу на прибыль»).

Сумма начисленного условного расхода по налогу на прибыль за отчетный период отражается в бухгалтерском учете по дебету счета учета прибылей и убытков (субсчет по учету условных расходов по налогу на прибыль) в корреспонденции с кредитом счета учета расчетов по налогам и сборам:

Дата добавления: 2018-05-09 ; просмотров: 1346 ; Мы поможем в написании вашей работы!

Бухгалтерская справка относится к первичной документации и является своего рода универсальным документом, поскольку используется при учете и отчетности как по бухгалтерии, так и по налогам. Она общеприменима и широко распространена, т.к. ее использование востребовано в самых различных ситуациях. Как следует из самого названия документа, ее составление входит в компетенцию специалистов бухгалтерских отделов.

В каких случаях используется бухгалтерская справка

Бухгалтерская справка не имеет статуса обязательного документа, но ей можно «изменить» неверные данные.

Как правило, справка носит вспомогательный характер. Чаще всего она используется при необходимости исправления некорректно внесенных данных в документы бухгалтерской и налоговой отчетности: правильные сведения вносятся в справку и досылаются в налоговую инспекцию.

Кроме того, она применяется при любых операциях, требующих пояснений, фиксации расчета различного рода сумм, подтверждения произведенных проводок при отсутствии других обосновывающих документов, проведении операций с применением дополнительных подсчетов и т.д.

Таким образом, при помощи бухгалтерской справки можно оформить практически любую финансово-хозяйственную операцию в деятельности предприятия.

Стоит отметить, что при желании любая компания имеет полное право подтверждать факт проведения операций, не требующих применения стандартные видов документации не с помощью бухгалтерских справок, а при помощи индивидуально разработанных форм первичных документов (конечно, при условии внесения в них необходимых реквизитов). Это значит, что в большинстве случаев бухгалтерская справка является заменяемым документом.

Порядок составления бухгалтерской справки

Документ не имеет единого, унифицированного, обязательного к применению образца, поэтому специалисты бухгалтерских отделов могут писать его в свободном виде или использовать разработанные и утвержденные на предприятии шаблоны. В качестве комментария нужно отметить, что хотя собственные формы документов организации должны регистрировать в своей учетной политике, в данном случае делать это необязательно, т.к. очень уж разнообразны поводы для написания бухгалтерских справок.

Некоторые бухгалтера по инерции используют ранее общепринятые типовые формы, которые удобны и просты в заполнении. Независимо от того, какой вариант будет выбран, есть некоторые сведения, которые бухгалтерская справка должна содержать в обязательном порядке: это

- данные об организации,

- дату и причину составления,

- документы и проводки, к которым она прилагается,

- а также подпись ответственного лица.

Можно ли вносить исправления в бухгалтерскую справку

От ошибок никто не застрахован. И хотя бухгалтерская справка сама по себе во многих случаях служит как раз для исправления различного рода неточностей, она также может потребовать некоторых исправлений. Если справку по каким-либо причинам невозможно перепечатать заново, то в этом случае действия должны происходит в следующем порядке:

- аккуратно зачеркиваются неверные сведения,

- сверху вписываются правильные данные,

- ставится дата и подпись исправителя (с расшифровкой и указанием должности).

Правила оформления документа

Бухгалтерскую справку можно писать как на обычном листе А4 формата, так и на фирменном бланке организации, ее можно составлять как от руки, так и печатать на компьютере. Но в любом случае, она обязательно должна быть заверена оригиналом подписи сотрудника, который ее написал. Удостоверять документ печатью необязательно, поскольку с 2016 года юридические лица по закону имеют полное право не использовать в своей работе оттиски печатей и штампов.

К составлению справки необходимо относится также тщательно и внимательно, как и к любому другому виду первичных документов. Чем подробнее она будет составлена, тем меньше вопросов вызовет при проверке.

В справку нужно вносить только достоверные сведения, а если в процессе написания обнаружатся какие-либо ошибки, их лучше не исправлять, а написать новый исправленный вариант документа.

После составления некоторые виды справок необходимо регистрировать во внутренних журналах организации. Например, бухгалтерскую справку необходимо вписывать в книгу продаж, если она отражает сумму НДС с остаточной стоимости основных средств, передаваемых в уставный капитал фирмы.

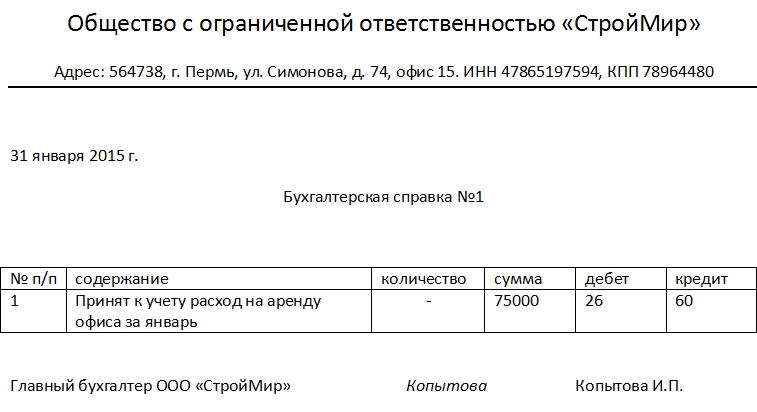

Пример составления бухгалтерской справки

- В начале документа обязательно заполняются реквизиты: посередине пишется полное название организации с расшифровкой аббревиатуры организационно-правового статуса.

- В строке ниже указывается ее адрес (с почтовым индексом), ИНН, и КПП – все в строгом соответствии с учредительными бумагами.

- Далее ставится дата составления бухгалтерской справки и указывается ее номер.

- Ниже располагается табличка, в которую вносятся коррективы к произведенному отчету за предыдущий отчетный период. Здесь вписываются

- номер действия (по порядку),

- его суть,

- количество,

- точная сумма,

- номер регистра, по которому проходила операция.

- В завершение документ подписывается специалистом-составителем, с обязательным указанием его должности и расшифровкой подписи.

Что делать с бухгалтерской справкой после

Как любая другая первичная документация, бухгалтерская справка подлежит учету и хранению. При этом срок ее содержания составляет не менее трех лет (для разных целей определены разные периоды: например, справку для налогового учета нужно держать 4 года, а если она служила подтверждением для проведения какой-либо проводки – то и все 5 лет).

Если бухгалтерская справка содержит все необходимые реквизиты, её можно считать первичным учетным документом (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Налоговый учет могут подтвердить первичные документы, в том числе бухгалтерские справки (ст. 313 НК РФ).

Унифицированная форма справки утверждена лишь для государственных учреждений. Коммерческие организации могут взять данный бланк за основу и разработать удобную для себя форму бухгалтерской справки. Принятую форму справки следует закрепить в учетной политике компании.

Бухгалтерскую справку должен подписать исполнитель — им может быть ответственный за операцию бухгалтер или главный бухгалтер.

Чаще всего бухгалтерскую справку используют:

- для отражения определенных фактов или пояснения ситуации;

- для исправления ошибок в бухгалтерском или налоговом учете;

- для расчета каких-либо показателей.

Отражение фактов, пояснения

Для многих хозяйственных операций существует свой первичный документ. Например, продажу товара оформляют накладной по форме ТОРГ-12, результаты инвентаризации на складе фиксируют в акте, прием оборудования к учету отражают в акте ОС-14 и т. д.

Существуют и такие операции, для которых не утверждены формы первичных документов. В таких случаях специалисты составляют бухгалтерские справки.

Наиболее распространенные операции, когда нужно составить бухгалтерскую справку:

- внесение взноса в уставный капитал;

- начисление штрафа (пени) согласно выставленному требованию ФНС или фондов;

- перевод товаров в материалы;

- отражение госпошлины по судебным делам;

- списание задолженности с истекшим сроком исковой давности;

- корректировка задолженности согласно акту сверки, когда невозможно определить причину расхождения и т. п.

Пример. ООО «Миг» провело инвентаризацию расчетов с контрагентами. В результате инвентаризации выявлены долги, которые нужно списать. Бухгалтер составил справку и отразил ее в учетной программе.

Организация: ООО «Миг», ИНН 6666052601

Бухгалтерская справка 1 от 30.06.2017

Содержание операции: списание дебиторской задолженности

Пояснения: согласно приказу от 27.06.2017 № 5 проведена инвентаризация расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами по состоянию на 30.06.2017.

В результате инвентаризации установлено, что по договору поставки № 32 от 01.06.2014 в адрес ООО «Мир» отгружены товары на сумму 20 000 рублей. Деньги за товар от покупателя не поступали. Согласно выписке из ЕГРЮЛ, ООО «Мир» ликвидировано, и взыскать задолженность не представляется возможным. В связи с истечением срока исковой давности принято решение списать дебиторскую задолженность.

В учете сделана запись: Дебет 91-2 Кредит 62 — списана нереальная к взысканию дебиторская задолженность покупателя.

Бухгалтер ООО «Миг» _________________ Истина О. Т.

Исправление ошибок

Для исправления ошибок в учете бухгалтер делает сторнировочную запись либо дополняющую проводку.

Сторно понадобится, если в учете сделана неверная проводка, искажена сумма операции и т. п.

Дополнительную проводку нужно сделать, если операция не была отражена в учете или сумма была занижена.

Пример. Бухгалтер ООО «Миг» обнаружил, что в учете ошибочно отражена реализация. Ошибка произошла в I квартале 2017 года. Бухгалтер сделал исправительную запись и оформил справку.

Организация: ООО «Миг», ИНН 6666052601

Бухгалтерская справка 2 от 11.05.2017

Содержание операции: внесение исправлений

Пояснения: 28.03.2017 ошибочно проведен документ на реализацию товара № 258 от 28.03.2017. Документ сторнирован.

В учете сделаны записи:

Дебет 62 Кредит 90 — 5 000 (сторно). Сторнирована выручка от продажи.

Дебет 90 Кредит 68 — 762,71 (сторно). Сторнирован НДС.

Дебет 90 Кредит 41 — 3 000 (сторно). Сторнирована себестоимость проданных товаров.

Бухгалтер ООО «Миг» _________________ Истина О. Т.

Расчет показателей

Чтобы сделать некоторые проводки, бухгалтеру требуется произвести расчеты показателей. В таком случае результат расчета и сам расчет отражаются в бухгалтерской справке-расчете.

Чаще всего в справке-расчете показывают:

- начисление дивидендов;

- расчет курсовых разниц;

- расчет материальной выгоды и НДФЛ за пользование займом;

- расчет больничных, отпускных;

- расчет налогов;

- расчет нормируемых расходов и т. п.

Пример. ООО «Миг» в апреле заключило договор поставки товара в валюте. Оплата за товар во II квартале не поступала. В апреле, мае и июне бухгалтер отразил курсовые разницы.

Организация: ООО «Миг», ИНН 6666052601

Бухгалтерская справка 3 от 30.06.2017

Содержание операции: расчет курсовой разницы за июнь 2017 года

Пояснения: 01.04.2017 ООО «Свет» продан товар на сумму 100 $ (накладная № 4 от 01.04.2017). Начислена курсовая разница за июнь. Курс доллара на 31.05.2017 составляет 56,5168 рубля, а на 30.06.2017 — 59,0855 рубля.

Положительная курсовая разница = 100 $ х (59,0855 – 56,5168) = 256,87 рубля.

В учете сделаны записи:

Дебет 62 Кредит 91-1 — 256,87. Отражена положительная курсовая разница.

Бухгалтер ООО «Миг» _________________ Истина О. Т.

Бухгалтерские справки не заменяют первичные документы, которые компании обязаны составлять. Бухгалтерская справка чаще всего является приложением к документам по той или иной хозяйственной операции.

Так как бухгалтерская справка чаще всего является приложением к первичке, хранить ее нужно не менее 5 лет (п. 362 Приказа Минкультуры РФ от 25.08.2010 № 558). Чтобы определить точный срок хранения, следует понять назначение справки. Например, ведомости на выдачу дивидендов хранятся 75 лет (п. 419 Приказа Минкультуры РФ от 25.08.2010 № 558). Так как расчет дивидендов оформляется справкой, которая служит приложением, справку также следует хранить 75 лет.

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства.

В случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.

Комментарии к ст. 313 НК РФ

В соответствии с пунктом 1 статьи 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Пунктом 2 статьи 9 Закона N 129-ФЗ установлено, что первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства.

Следовательно, в случае, когда изменения законодательства о налогах и сборах распространяются на прошедший период, налогоплательщик вносит изменения в учетную политику этого периода.

На это указала и ФНС России в письме от 19.05.2009 N 3-2-13/74.

В случае если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Следовательно, налогоплательщик вправе вносить изменения в учетную политику для целей налогообложения в течение налогового периода только в двух случаях: в случае изменения законодательства о налогах и сборах, а также в случае начала осуществления нового вида деятельности.

На это обратил внимание Минфин России в письме от 14.04.2009 N 03-03-06/1/240.

Порядок доступа к информации налоговых органов, составляющей налоговую тайну, установлен Приказом МНС России от 03.03.2003 N БГ-3-28/96 "Об утверждении Порядка доступа к конфиденциальной информации налоговых органов".

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства или применяемых методов учета. При этом решения о любых изменениях должны отражаться в учетной политике для целей налогообложения и применяться с начала нового налогового периода.

В случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом налогу на прибыль.

Подтверждением данных налогового учета являются:

3) расчет налоговой базы.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную НК РФ (ст. 313 НК РФ).

Словарь: бухгалтерский учет, налоги, хозяйственное право. — М.: СБИ . С. М. Джаарбеков . 2001 .

- Налоговый склад

- Налогообложение по декларации

Смотреть что такое "Налоговый учет" в других словарях:

Налоговый учет — комплексный учет налоговых платежей всех зарегистрированных и незарегистрированных налогоплательщиков, осуществляемый на уровне юридических лиц. По английски: Tax registration См. также: Налоговые системы Финансовый словарь Финам … Финансовый словарь

Налоговый учет — система обобщения информации для определения налоговой базы по конкретному налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, установленным соответствующими главами Налогового кодекса. Налоговый учет ведется… … Бухгалтерская энциклопедия

Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом. Источник: Налоговый кодекс Российской Федерации (часть… … Официальная терминология

Налоговый учет — (Tax accounting) система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым законодательством … Экономико-математический словарь

налоговый учет — Система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым законодательством. [http://slovar lopatnikov.ru/] Тематики экономика … Справочник технического переводчика

НАЛОГОВЫЙ УЧЕТ — система обобщения информации для определения налоговой базы по налогу на прибыль организаций на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК. Налогоплательщики исчисляют налоговую базу по… … Энциклопедия российского и международного налогообложения

НАЛОГОВЫЙ УЧЕТ — (англ. tax aсcounting) – система сбора, фиксации и обобщения информации для определения налоговой базы по налогам на основе первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым законодательством. Н.у.… … Финансово-кредитный энциклопедический словарь

Налоговый учет — Бухгалтерский учёт Ключевые понятия Бухгалтер Бухгалтерия Пробный баланс Главная бухгалтерская книга Дебет Себестоимость Двойная запись Стандартные методы Наличный и кумулятивный методы РСБУ / МСФО Финансовая отчётность Бухгалтерский … Википедия

НАЛОГОВЫЙ УЧЕТ ЗАТРАТ В ОБЛАСТИ ОХРАНЫ ТРУДА — система обобщения информации по затратам в области охраны труда для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным положениями гл. 25 Налог на… … Российская энциклопедия по охране труда

Налоговый учет налогоплательщика в целях формирования полной и достоверной информации для целей налогообложения — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК России … Энциклопедический словарь-справочник руководителя предприятия

Читайте также: