Списываются почтовые марки и марки государственной пошлины проводка

Опубликовано: 16.05.2024

Бюджетный учет

Рассмотрев вопрос, мы пришли к следующему выводу:

В указанной ситуации фактически осуществляется оплата почтовых расходов, а не приобретение марок. Поэтому в данном случае расходы на отправку корреспонденции следует отражать без применения счета 201 35 "Денежные документы".

Обоснование вывода:

По общему правилу согласно п. 169 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), на счете 201 35 "Денежные документы" учитываются в том числе почтовые марки.

Хранение денежных документов осуществляется в кассе учреждения.

Аналитический учет по счету 201 35 ведется по видам денежных документов. Согласно п. 171 Инструкции N 157н в этих целях может вестись Карточка учета средств и расчетов (форма 0504051).

Учет операций по счету ведется на отдельных листах Кассовой книги (форма 0504514) учреждения с проставлением на них записи "Фондовый" и в Журнале по прочим операциям (форма 0504071) (п.п. 170, 172 Инструкции N 157н).

Факты хозяйственной жизни отражаются в указанных выше регистрах на основании документов, прилагаемых к отчетам кассира.

Стоимость денежного документа, отраженная в учете учреждения, по сути, является эквивалентом стоимости нефинансовых активов (работ, услуг), которые могут быть отгружены (выполнены, оказаны) в соответствии с определенным договором.

Определенные расходные обязательства субъект учета принимает еще перед использованием денежных документов: кассовые расходы формируются в бюджетном учете при оплате денежных документов, а фактические - после их использования в установленном порядке.

Положениями Инструкции N 157н не предусмотрена возможность "прямого списания" (отнесения сразу на расходы) денежных документов (почтовых марок), минуя счет учета денежных документов.

Особенности учета денежных документов определяют порядок отражения операций с данными активами в бюджетном учете. При этом определяющим в данном случае является метод начисления, согласно которому результаты операций признаются по факту их совершения независимо от того, когда получены или выплачены денежные средства (или их эквиваленты) при расчетах, связанных с осуществлением указанных операций (п. 3 Инструкции N 157н).

Таким образом, списание с балансового учета денежных документов возможно только после того, как факт их использования будет подтвержден в установленном порядке.

В рассматриваемой ситуации, по нашему мнению, фактически осуществляется оплата почтовых расходов, а не приобретение марок. Напомним, что в соответствии с требованиями ч. 3 ст. 9 Закона N 402-ФЗ первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания. В сложившихся обстоятельствах, получая при отправке писем в немаркированных конвертах от почты чек ККМ на стоимость марок, наклеенных сотрудником почты на конверт, учреждение лишается возможности своевременного оформления первичных документов на поступление и выбытие марок и отражения на их основании операций в учете.

Поэтому в данном случае расходы на отправку корреспонденции следует отражать без применения счета 201 35 "Денежные документы".

Обращаем внимание, что в чеки ККМ в подобных ситуациях могут также быть включены услуги почты по наклейке почтовых марок.

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Подстатья 221 "Услуги связи" КОСГУ;

- Энциклопедия решений. Учет в госучреждении денежных документов. Счет 201 35.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Миллиард Мария

4 сентября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

- Сущность почтовых расходов

- Отражение почтовых расходов в бухучете

- Почтовые расходы при УСН «доходы минус расходы»

- Итоги

Сущность почтовых расходов

Почтовые расходы представляют собой затраты, понесенные организацией при осуществлении ею производственно-хозяйственной деятельности. Они возникают на самых различных участках работы компании и связаны с отправлением писем, бандеролей, посылок, рекламных материалов и иной корреспонденции.

При этом адресатами могут быть как юридические и физические лица, так и государственные органы. С помощью почтовых отправлений решается огромное количество вопросов, относящихся к компетенции разных структурных подразделений предприятия. К примеру, отдел продаж может направлять потенциальным покупателям какие-либо рекламные материалы, отдел кадров — уведомления сотрудникам, а бухгалтерия — акты сверки, счета-фактуры или акты выполненных работ контрагентам.

Где можно скачать бланк акта выполненных работ, узнайте здесь.

Почтовые расходы могут быть представлены:

- Расходами, произведенными непосредственно в почтовом отделении при отправке писем или бандеролей.

- Расходами, произведенными с целью приобретения почтовых конвертов или марок для последующего использования.

Почтовые расходы, являясь затратами предприятия, принимаемыми для исчисления налога на прибыль, должны в обязательном порядке иметь документальное подтверждение. Это могут быть чеки или квитанции об оплате, выданные почтовым отделением и верно оформленные. Такие документально подтвержденные траты принимаются к учету в качестве расходов, уменьшающих налогооблагаемую базу. Кроме того, расходы данного вида должны иметь экономическую обоснованность.

С интересными моментами по учету почтовой корреспонденции можно ознакомиться в статье «Выдача подотчета на приобретение маркированных конвертов».

Отражение почтовых расходов в бухучете

В зависимости от того, какие именно почтовые расходы следует отразить на счетах бухгалтерского учета, используется тот или иной механизм:

- Если приобретаются маркированные конверты, они отражаются на счете учета денежных документов, при этом составляется проводка:

Дт 50.3 Кт 60 (71) — отражена стоимость приобретенных денежных документов.

Об особенностях учета денежных документов узнайте из материала «Учет денежных документов через подотчетное лицо (нюансы)».

Маркированные конверты относятся к денежным документам на основании Плана счетов, утвержденного приказом Минфина от 31.10.2000 № 94н.

По мере использования конвертов их стоимость списывается на общепроизводственные расходы или расходы на продажу, при этом формируется проводка Дт 26 (44) Кт 50.3.

Если конверты и марки приобретаются отдельно, то формируются такие проводки:

- Дт 50.3 Кт 60 (71) — отражена стоимость марок;

- Дт 10 Кт 60 (71) — отражена стоимость конвертов.

С 2021 года компании обязаны учитывать запасы по новым правилам. Утвержден федеральный стандарт бухучета ФСБУ 5/2019 "Запасы". ПБУ 5/01 и Методические рекомендации по бухучету МПЗ и специнструментов отменены.

Некоторые учетные правила изменены существенно. Перестроиться на новый порядок учета МПЗ вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Когда конверты и марки будут использоваться, бухгалтер составит соответствующую корреспонденцию:

- Дт 26 (44) Кт 50.3 — списана стоимость использованных марок;

- Дт 26 (44) Кт 10 — списана стоимость конвертов.

- Если почтовые расходы связаны с оплатой какой-либо услуги, эти затраты сразу же относятся к общепроизводственным расходам или расходам на продажу. При этом формируется проводка следующего вида:

Дт 26 (44) Кт 60 (71).

Как интернет магазину учесть расходы на доставку товара покупателям почтой, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите бесплатный пробный демо-доступ к системе К+ и переходите в материал.

О других моментах учета расчетов с подотчетными лицами читайте в материале «Бухгалтерский учет расчетов с подотчетными лицами».

Почтовые расходы при УСН «доходы минус расходы»

Согласно ст. 346.16 НК РФ почтовые расходы упрощенцев относятся к расходам, уменьшающим налогооблагаемую базу, и при этом признаются после свершения факта оплаты за них (подп. 1 п. 2 ст. 346.17 НК РФ).

Перечень расходов, признаваемых при расчете УСН-налога, см. здесь.

В соответствии с этим в налоговом учете следует учитывать почтовые расходы именно в том периоде, в котором они были произведены. В противном случае (если, например, списать стоимость конвертов по мере того, как они будут использоваться) возможны разногласия с налоговиками.

О нюансах признания упрощенцами отдельных видов расходов узнайте из публикаций:

Контролирующие органы считают, что материальные расходы должны быть учтены точно в момент их оплаты (письмо Минфина РФ от 18.01.2010 № 03-11-11/03). Иное может быть расценено как нарушение порядка признания расходов, за что предусмотрена ответственность по ст. 120 НК РФ.

Итоги

Производя почтовые расходы, организация должна грамотно их учесть, чтобы можно было отнести их в расходы, уменьшающие базу по налогу на прибыль. В противном случае государственные органы могут применить к организации налоговые санкции.

Время чтения: 7 мин.

Конверты — денежные документы?

Исходя из анализа норм пункта 107 Инструкции по бюджетному учету, которая утверждена приказом Минфина России от 30 декабря 2009 г. № 148н, маркированные конверты следует учесть в составе денежных документов (хотя прямо в указанном нормативном акте поименованы только марки). Следовательно, конверты с наклеенными на них марками должны находиться только в кассе учреждения.

Особенности кассовых операций

Любое перемещение маркированных конвертов отражают в Кассовой книге учреждения (ф. 0504514). Основанием для внесения в нее записей служат кассовые ордера: приходные фондовые (ф. 0310001) используют при поступлении конвертов в кассу и расходные фондовые (ф. 0310002) — при выдаче их из кассы. Регистрируют их в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от операций с прочими денежными средствами.

Приобретенные маркированные конверты принимает под отчет кассир (в том числе на основании накладной, полученной из учреждений связи).

Учет операций с денежными документами ведут на отдельных листах Кассовой книги (обособленно от операций с наличными). Однако единая сквозная и последовательная нумерация листов сохраняется.

Заметим, что в соответствии с письмом ЦБ РФ от 28 августа 2007 г. № 29-1-1-10/3669 требуются ежедневное выведение кассиром учреждения в Кассовой книге остатка наличных денег в кассе и представление в бухгалтерию отчета кассира. О денежных документах в письме Банка России ничего не сказано. Поэтому можно предположить, что в случае отсутствия движения денежных документов остаток по ним ежедневно выводить кассиру учреждения необязательно. Контроль за правильным ведением Кассовой книги возлагается на главного бухгалтера учреждения.

Выдача денежных документов

Кассир передает маркированные конверты для использования материально ответственным лицам, на которых возложены обязанности по оформлению, выдаче и использованию конвертов под отчет.

Кроме кассовых документов при этом оформляют накладную или регистрируют операции в Журнале выдачи под отчет денежных документов. В нем должны быть отражены следующие данные:

- дата выдачи денежных документов;

- фамилия, имя, отчество лица, которому они выдаются;

- количество выданных маркированных конвертов;

- стоимость выданных денежных документов;

- подпись в получении.

Основания для списания конвертов

Маркированные конверты обычно выдают на срок не более месяца (конкретный срок устанавливается в учетной политике учреждения) на основании служебной записки, сформированной на имя руководителя учреждения. В записке указывают необходимое количество маркированных конвертов, а также информацию о задолженности по маркированным конвертам, выданным ранее.

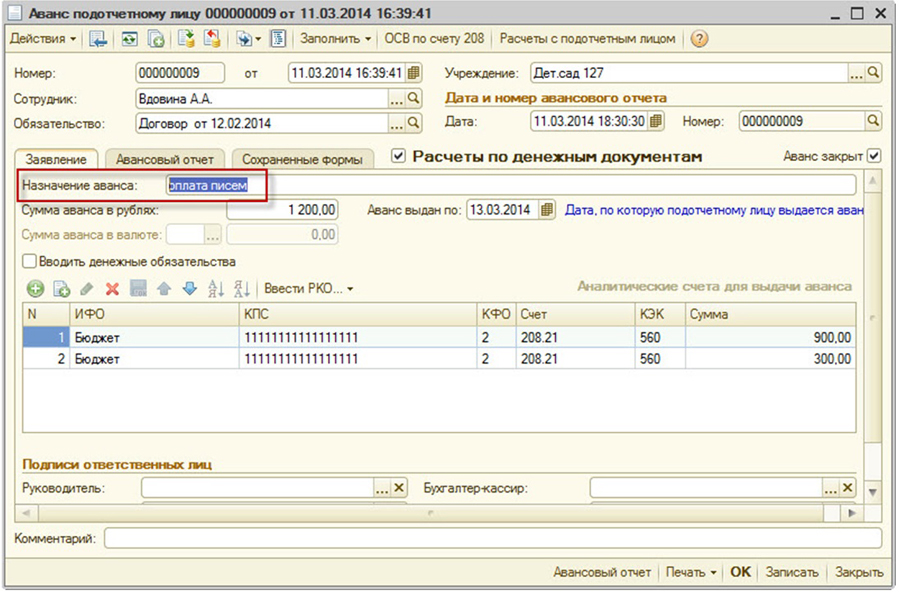

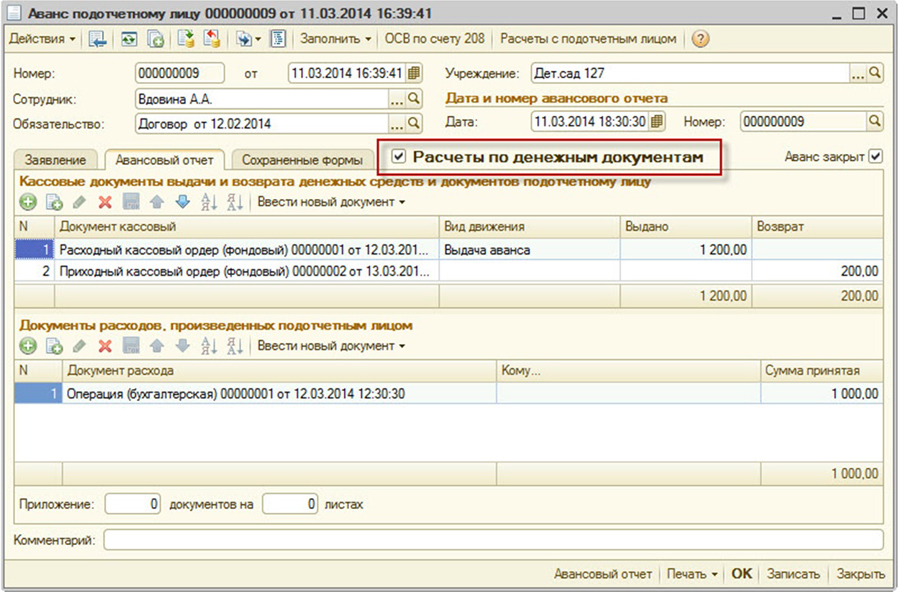

По истечении установленного срока подотчетное лицо заполняет Авансовый отчет (ф. 0504049), в котором расписывает данные о выданных маркированных конвертах в количественном и стоимостном выражении.

Расходы по денежным документам бухгалтер признает только после документального подтверждения их отправки почтой.

Аналитический учет

Отметим, что аналитический учет ведут по видам маркированных конвертов и их стоимости в Карточке учета средств и расчетов (ф. 0504051). При этом операции по движению маркированных конвертов отражают в Журнале по прочим операциям.

Бухгалтерские записи

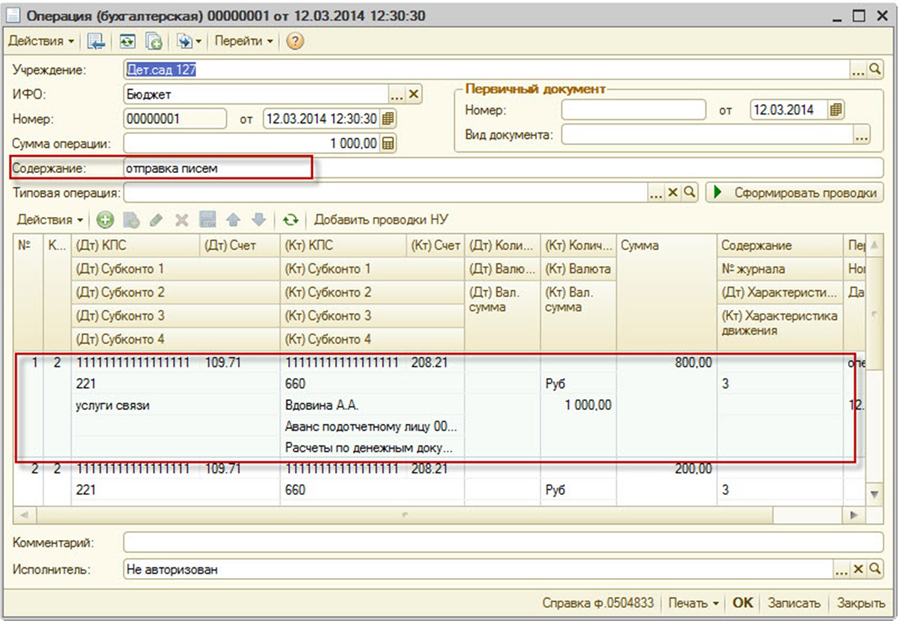

Расходы, связанные с покупкой маркированных конвертов, отражают по подстатье 221 «Услуги связи» (Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 25 декабря 2008 г. № 145н). Сами конверты учитывают на счете 201 35 000 «Денежные документы».

Операции с маркированными конвертами отражают следующими записями:

| Содержание операции | Дебет | Кредит |

|---|---|---|

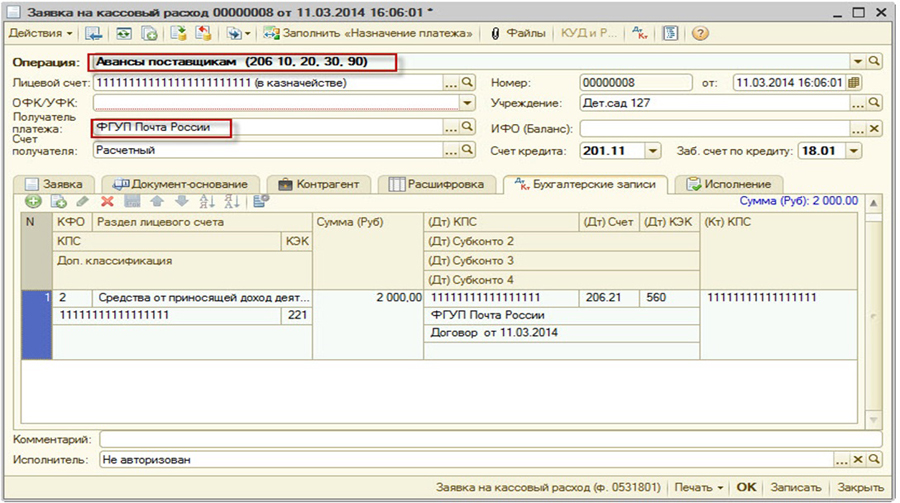

| Перечислена предварительная оплата за маркированные конверты (Заявка на кассовый расход) | 206.21 560 «Расчеты по авансам по услугам связи» | 201.11 18.01 610 «Денежные средства учреждения на лицевых счетах в органе казначейства» |

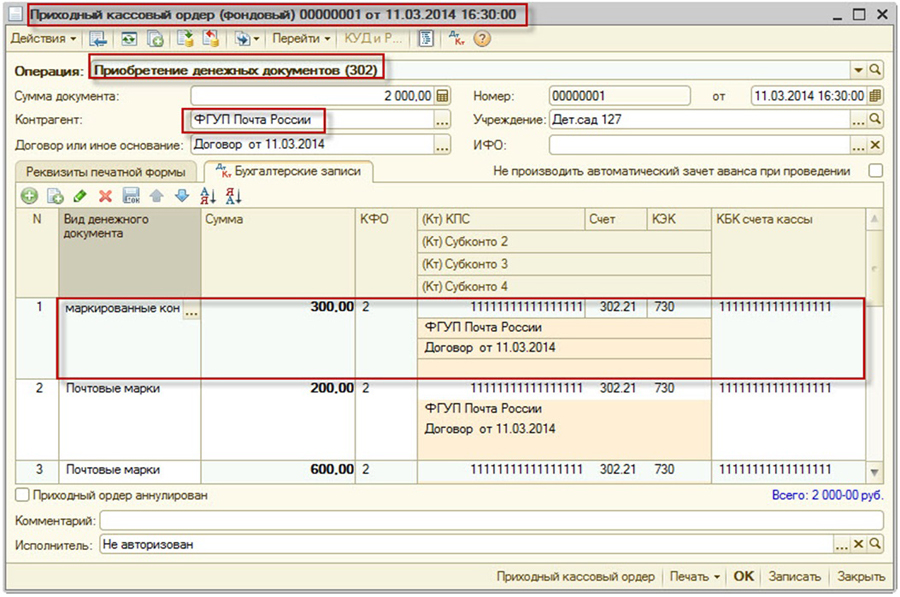

| Маркированные конверты оприходованы в кассу учреждения (ПКО фондовый) | 201.35 510 «Денежные документы» | 302.21 730 «Расчеты по услугам связи» |

| Зачтена предварительная оплата при принятии к учету маркированных конвертов (автоматический зачет аванса) | 302.21 830 «Расчеты по услугам связи» | 206.21 660 «Расчеты по авансам по услугам связи» |

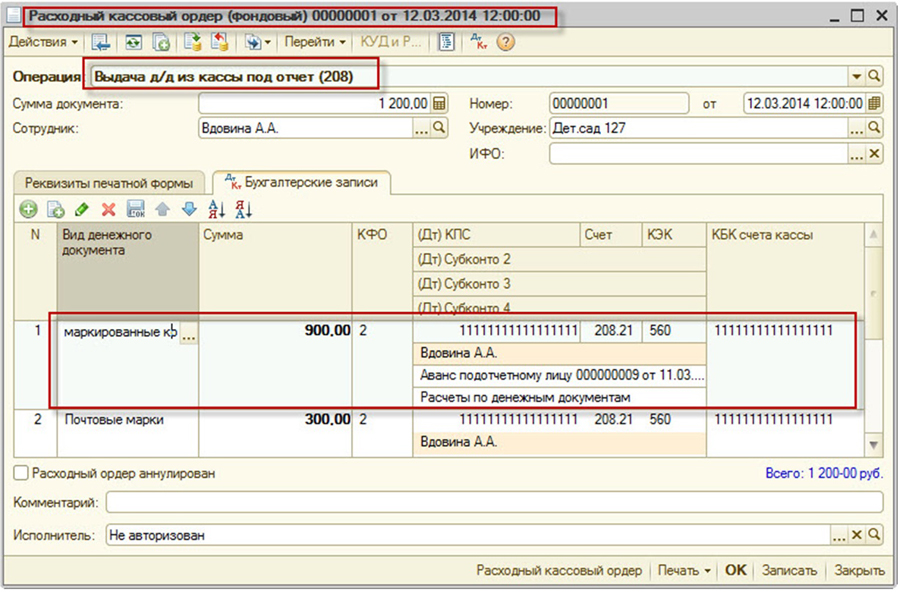

| Маркированные конверты выданы подотчетному лицу (РКО фондовый) | 208.21 560 «Расчеты с подотчетными лицами по оплате услуг связи» | 201.35 610 «Денежные документы» |

| Списана стоимость израсходованных маркированных конвертов (аванс подотчетному лицу) | 109.71 221 «Накладные расходы» | 208.21 660 «Расчеты с подотчетными лицами по оплате услуг связи» |

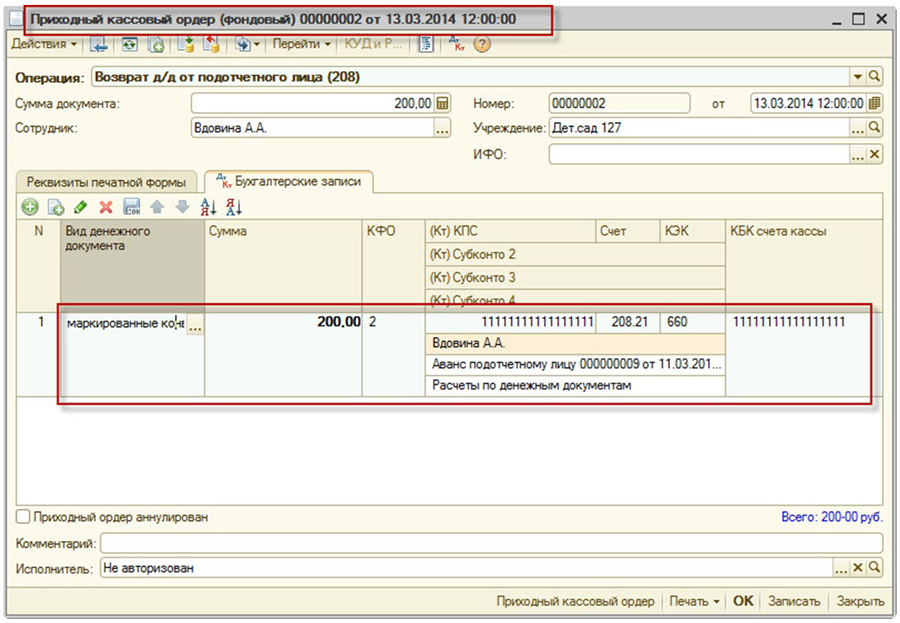

| Возврат неиспользованных маркированных конвертов (ПКО фондовый) | 201.35 510 «Денежные документы» | 208.21 660 «Расчеты с подотчетными лицами по оплате услуг связи» |

Отразим данные операции в программе 1С:Бухгалтерия государственного учреждения 8:

1. Перечислена предварительная оплата за маркированные конверты. Операция «Авансы поставщикам», получатель платежа - ФГУП Почта России. Приобретаем маркированные конверты на сумму 2000 руб.

2. Маркированные конверты оприходованы в кассу учреждения. Документ — приходный кассовый ордер. Операция - приобретение денежных документов.

3. Маркированные конверты выданы подотчетному лицу. Документ — Расходный кассовый ордер. Операция — выдача д/д из кассы под отчет.

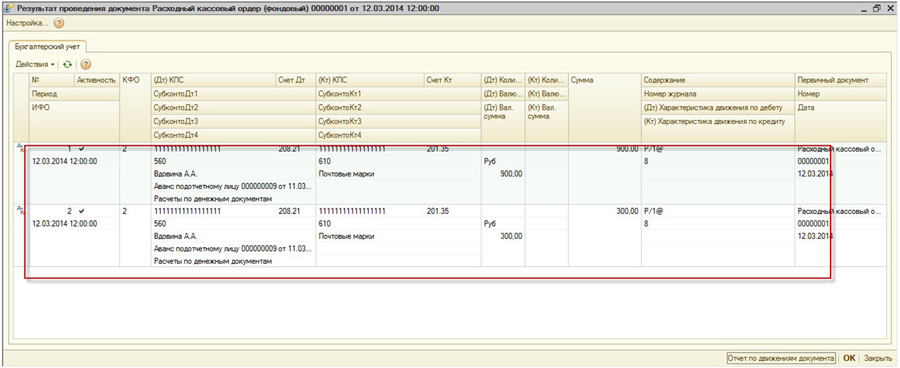

В результате проведения документа получим следующие проводки:

4. Списана стоимость израсходованных маркированных конвертов. Документы — Аванс подотчетному лицу, закладка Авансовый отчет, операция бухгалтерская.

5. Возврат неиспользованных маркированных конвертов. Документ — Приходный кассовый ордер, операция — Возврат д/д от подотчетного лица.

Стукачева Виктория,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Вопросы на тему ЕНВД

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

Публикации на тему сборы ЕНВД

Публикации на тему сборы

Публикации на тему налоги

Публикации на тему НДС

Публикации на тему УСН

Вопросы на тему ЕНВД

Вопросы на тему сборы

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

"Ваш бюджетный учет", 2006, N 8

Достаточно часто бюджетные учреждения приобретают различные денежные документы: оплаченные талоны на бензин и масла, Интернет-карты, почтовые марки и др. Они получают для работников оплаченные путевки в дома отдыха, санатории, на турбазы. Такие документы в прямом смысле деньгами не являются. Однако они хранятся в кассе учреждения, а их учет имеет свои особенности.

Документальное оформление денежных документов

Под денежными документами в Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 10 февраля 2006 г. N 25н (далее - Инструкция N 25н), понимаются:

- оплаченные талоны на бензин и масла, на питание и т.п.;

- оплаченные путевки в дома отдыха, санатории, турбазы;

- полученные извещения на почтовые переводы;

- почтовые марки и марки государственной пошлины;

- другие подобные документы.

Согласно п. 96 Инструкции N 25н денежные документы хранятся в кассе учреждения. Поэтому контролирует их движение и сохранность кассир, с которым заключен договор о полной материальной ответственности.

Прием в кассу и выдача из кассы денежных документов оформляются кассовыми ордерами: приходными - ф. 0310001 и расходными - ф. 0310002, которые регистрируются отдельно от кассовых ордеров, оформляемых по поступлению или выбытию денежных средств. Для их регистрации применяется Журнал регистрации приходных и расходных кассовых документов ф. 0310003.

Аналитический учет денежных документов ведется по их видам в Карточке учета средств и расчетов ф. 0504051.

Операции по движению денежных документов в суммовом выражении отражаются в Журнале по прочим операциям ф. 0504071.

В целях контроля по обеспечению сохранности денежных документов наравне с деньгами в кассе учреждения комиссией, назначенной приказом руководителя, не реже одного раза в месяц должна проводиться внезапная инвентаризация. Для отражения результатов проведенной инвентаризации бланков строгой отчетности и денежных документов в учреждении применяется Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086).

Сопоставлением фактического наличия с данными бюджетного учета выявляются расхождения.

Инвентаризационная опись составляется по видам документов материально-ответственным лицом с указанием места проведения инвентаризации и распиской материально-ответственного лица.

В инвентаризационной описи отражаются:

- наименование, код, единица измерения;

- сведения о фактическом наличии (количество, цена и сумма);

- сведения по данным бюджетного учета (количество, цена и сумма);

- сведения о результатах инвентаризации (по недостаче и по излишкам - количество, цена и сумма).

Инвентаризационные описи подписываются председателем и всеми членами инвентаризационной комиссии учреждения.

Особенности учета отдельных видов денежных документов

Особенностью денежных документов является то, что их стоимость не равна цене потраченной на них бумаги, типографских услуг и т.д. Они имеют также своего рода номинальную стоимость. Это стоимость товара или услуги, которые можно за них получить.

Все денежные документы учитываются по стоимости приобретения, которая чаще всего равна номинальной стоимости (талоны, марки и т.п.).

Талоны на бензин учитываются в составе денежных документов, а не в составе материалов (горюче-смазочных материалов) . См. статью И.Ю. Гарнова "Порядок отражения в бюджетном учете операций по приобретению и расходованию ГСМ" (ВБУ, 2005, N 9).

Талоны на бензин выдаются водителю под отчет по распоряжению руководителя учреждения. Повторная выдача талонов может производиться только после сдачи отчета за ранее полученные.

Почтовые марки и конверты, как правило, хранятся не в кассе, а у тех лиц, которым они чаще всего необходимы. Это может быть делопроизводитель, секретарь или заведующий канцелярией.

Почтовые марки и марки государственной пошлины рекомендуется выдавать под отчет по распоряжению руководителя учреждения только после сдачи отчета за ранее полученные.

Секретарь (или другое ответственное лицо) должен регистрировать всю исходящую корреспонденцию, отправляемую через почтовые отделения, в специальном журнале. В нем указывается стоимость почтовых марок, наклеенных на конверты, или стоимость конвертов с марками, если используются такие конверты.

Заполнение журнала регистрации контролирует бухгалтер. Перед отправкой корреспонденции он проверяет количество писем, сумму и расписывается в этом журнале.

В конце месяца секретарь подсчитывает в журнале итоговую сумму и составляет отчет о расходе почтовых марок и конвертов.

Можно использовать следующую форму отчета, приведенную в Приложении N 1.

Составив отчет, секретарь сдает его в бухгалтерию вместе с журналом регистрации исходящей корреспонденции. В журнале бухгалтер делает отметку об общей стоимости почтовых марок и конвертов. В отчете он проверяет, соответствует ли сумма расхода почтовых марок и конвертов сумме отправки по журналу.

о расходе почтовых марок и конвертов

за ___________20 __ г

Начальник отдела _________________________________________

(подпись) (расшифровка подписи)

Ответственное лицо _________________________________________________

(должность) (подпись) (расшифровка подписи)

Если секретарь не ведет журнал регистрации или его не проверяет бухгалтер, то к отчету придется приложить все копии реестров (почтовых квитанций) на отправку корреспонденции.

Следует иметь в виду, что с 1 января 2005 г. по новой методологии бюджетного учета трудовые книжки и вкладыши к ним не относятся к денежным документам. В соответствии с п. 236 Инструкции N 25н они учитываются за балансом на счете 03 "Бланки строгой отчетности по условной цене: 1 бланк - 1 руб.

Обособленный учет полученных извещений на почтовые переводы (с учетом сроков обязательного получения денежных средств в отделениях связи) в большинстве случаев не представляется целесообразным.

Если выдача сумм, поступивших по почтовым переводам, производится через кассу организации (например, в воинских частях - по переводам, поступившим в адрес военнослужащих, проходящих военную службу по контракту), то суммы, полученные кассиром (или иным уполномоченным лицом), сдаются в кассу и отражаются на счете учета средств, поступивших во временное пользование учреждения.

В случаях, установленных документами системы нормативного регулирования бюджетного учета в бюджетных учреждениях, суммы, указанные в переводах, могут также учитываться на счетах учета средств в пути.

Учет сумм, указанных в почтовых переводах, поступивших в адрес учреждения, очевидно, целесообразен на счете учета денежных документов в том случае, когда по техническим или иным причинам получение переводов на следующий день невозможно.

Сумма, указанная в почтовых переводах (учтенная в составе денежных документов), может быть отражена в составе подотчетных сумм только в том случае, когда непосредственное получение денег в отделении связи осуществляется не кассиром, а другим уполномоченным лицом.

Оплаченные учреждением путевки на лечение и отдых также являются денежными документами. Они хранятся в кассе учреждения наравне с другими и учитываются на счете 20105 "Денежные документы".

Прежде чем выдать работнику путевку, бухгалтер должен собрать такие документы: документ об оплате, приходная накладная, заявление работника или решение комиссии (уполномоченного) по социальному страхованию о выделении путевки и условиях ее оплаты. Вернувшись из санатория, работник сдает в бухгалтерию отрывной талон к санаторно-курортной путевке, который подтверждает его пребывание в этом учреждении. Все эти документы хранятся в течение сроков, предусмотренных графиком документооборота.

Если путевки были получены учреждением под отчет от отделения Фонда социального страхования РФ, то они учитываются за балансом на счете 03 "Бланки строгой отчетности".

Иногда возникают вопросы о порядке отражения в бюджетном учете путевок, приобретенных частично за счет средств ФСС РФ, а частично - за счет иных источников. Подробнее об этом изложено в следующем разделе статьи.

Бюджетный учет денежных документов

С введением Инструкции N 25н из Плана счетов бюджетного учета был исключен счет 30223 000 "Расчеты с поставщиками и подрядчиками по приобретению денежных документов".

Логика данного решения Минфина России заключается в том, что учреждение, приобретая денежный документ, планирует с его помощью производить расчеты за определенные услуги. Поэтому приобретение денежных документов теперь отражается на счетах бюджетного учета расчетов, для обслуживания которых они покупаются. Корреспонденция счетов, отражающая приобретение и выдачу под отчет денежных документов, приведена в п. п. 70 и 71 Приложения N 1 к Инструкции N 25н.

В п. 98 Инструкции N 25н приведен только сокращенный перечень бухгалтерских проводок, связанных с приобретением и списанием денежных документов. Поэтому не очевидно, каким образом суммы расходов на счетах по приобретению денежных документов корреспондируют со счетами учета кредиторской задолженности в разрезе соответствующих кодов бюджетной классификации.

Пункт 184 Инструкции N 25н приводит только перечень счетов учета расчетов с поставщиками и подрядчиками. Очевидно, что отражение в учете объектов в виде денежных документов сопровождается возникновением кредиторской задолженности за соответствующий материальный ресурс, работу, услугу. А произведенные затраты по соответствующему источнику финансирования формируются при погашении задолженности подотчетных лиц в размере номинальной стоимости денежных документов.

Таким образом, полная схема бухгалтерских проводок может быть следующей:

- на сумму наличных денег, выданных подотчетному лицу для приобретения денежных документов

- на сумму стоимости приобретенных денежных документов

В результате оформленных проводок сальдо по счетам учета подотчетных сумм и кредиторской задолженности по расчетам с поставщиками и подрядчиками по приобретению имущества, работ, услуг, сопровождающим приобретение денежных документов, сворачивается в ноль. Сальдо по дебету счета учета денежных документов равно сальдо по кредиту счета денежных средств в кассе (по данной операции). В принципе, оформление проводок по счетам учета кредиторской задолженности по приобретению денежных документов представляется не обязательным. Ведь проводки по дебету и кредиту счета 30200 000 "Расчеты с поставщиками и подрядчиками" оформляются одновременно с представлением авансового отчета подотчетным лицом. Однако при использовании аналитических счетов к счету 30200 000 "Расчеты с поставщиками и подрядчиками" в учете отражаются обороты, что позволяет при составлении отчетности отслеживать структуру расчетов.

Пример 1. Воинской частью приобретены по безналичному расчету почтовые марки на общую сумму 2000 руб. Марки на сумму 1000 руб. выданы подотчетному лицу (в канцелярию учреждения). Авансовый отчет об израсходовании марок представлен на общую сумму 755 руб. Все марки использованы для пересылки корреспонденции по основной (бюджетной) деятельности учреждения.

В бюджетном учете будут оформлены следующие записи:

- на сумму стоимости приобретенных марок 2000 руб.

- на сумму произведенной оплаты 2000 руб.

- на сумму стоимости марок, выданных подотчетному лицу, 1000 руб.

- на сумму стоимости марок, использованных по назначению, 755 руб.

Выдача из кассы денежных документов, как правило, отражается по дебету соответствующих аналитических счетов счета 20800 000 "Расчеты с подотчетными лицами". При погашении задолженности оформляется проводка по кредиту соответствующего аналитического счета учета расчетов с подотчетными лицами и дебету учета счетов расходов.

Следует отметить, что подобным образом отражается списание талонов на бензин и масла, на питание и т.п., а также почтовые марки и марки государственной пошлины.

Что касается оплаченных за счет средств социального страхования путевок в дома отдыха, санатории, турбазы, то они могут выдаваться подотчетному лицу (например, руководителю профсоюзного органа) для последующей передачи тем лицам, кому эти путевки выделены. Однако схема документооборота при такой передаче не определена. В частности, не ясно, что может выступать в качестве оправдательного документа о передаче путевки. Поэтому наиболее целесообразной представляется выдача путевок работникам непосредственно из кассы организации. Основанием в данном случае являются выписки из приказа или иного распорядительного документа руководителя учреждения, либо иного органа, уполномоченного принимать подобные решения.

Организации могут быть выделены лимиты на санаторно-курортное лечение работников за счет средств социального страхования на соответствующий год. При этом учреждением может быть оплачена путевка в любой санаторий, имеющий лицензию. Произведенные расходы возмещаются в счет взаиморасчетов с ФСС РФ.

Проводки будут следующими:

- произведена предоплата за путевки в размере 30% стоимости

Следует иметь в виду, что аргументом в споре с органами Федерального казначейства по вопросу правомочности такого перечисления может служить Письмо Минфина России от 14 апреля 2006 г. N 02-14-10/880 (в ред. Письма Минфина России от 19 мая 2006 г. N 02-14-10/1300). В этом документе отмечено, что на подстатью ЭКР 213 "Начисления на оплату труда" в составе других аналогичных расходов в том числе относятся расходы, осуществляемые учреждениями в рамках государственного социального страхования, за счет средств Фонда социального страхования Российской Федерации штатным работникам.

Далее оформляются записи:

- поступление путевки в кассу

- произведен окончательный расчет за путевку

- зачет аванса, оплаченного поставщику за путевку

- отнесение стоимости путевки в зачет задолженности перед ФСС

- путевка выдана работнику

- списана на расходы задолженность работника за путевку

Отнесение стоимости денежных документов в состав подотчетных сумм в случае безвозмездной передачи их работнику может представиться неправомерным и нерациональным. Поэтому списание возможно непосредственно с кредита счета учета денежных документов в корреспонденции со счетами учета расходов.

Обращаем внимание, что приведенная схема бухгалтерских записей позволяет отражать источники возмещения расходов по приобретению путевок независимо от времени поступления средств.

Следует иметь в виду, что довольно распространенной является практика предоставления путевок с оплатой части их стоимости за счет средств работников, которым они выделены. В этом случае необходимо оформление сложных проводок.

Пример 2. Работнику учреждения предоставлена путевка за 10 000 руб. При этом часть стоимости (50%) возмещается за счет ФСС РФ. А остальные 50% стоимости путевки работник возмещает за счет собственных средств.

Рассмотрим схему бухгалтерских записей:

- часть стоимости путевки, выделенной работнику, отнесена за счет средств ФСС - 5000 руб.

В оставшейся сумме задолженность работника за путевку может быть погашена безналично (путем удержания из заработной платы по его заявлению), либо он может внести необходимую сумму в кассу учреждения для последующего перечисления по принадлежности.

Рассмотрим оба варианта:

- по заявлению работника из зарплаты удержано 5000 руб. в оплату частичной стоимости выделенной путевки

- перечислено с лицевого счета учреждения в оплату полной стоимости путевки 10 000 руб., в том числе:

за счет средств работника - 5000 руб.

за счет средств ФСС РФ - 5000 руб.

При внесении задолженности за путевку наличными в кассу учреждения полученные средства изменят свою квалификацию. Они должны быть признаны средствами, полученными во временное распоряжение учреждения. Соответственно, изменятся признак вида деятельности в 18 разряде номера счета бюджетного учета: с "1" на "3", а также корреспонденция счетов:

- внесено в кассу работником 5000 руб.

Полученные в кассу учреждения средства должны быть внесены на специальный лицевой счет по учету средств во временном распоряжении, с оформлением в бюджетном учете записи:

И наконец, полученные средства следует перечислить по принадлежности - за полученную путевку:

- перечислены со специального лицевого счета 5000 руб.

Следует иметь в виду, что Инструкцией N 25н предусмотрена возможность забалансового учета путевок - на счете 08 "Путевки неоплаченные". На этом счете учитываются путевки, полученные безвозмездно от общественных, профсоюзных и других организаций. Путевки должны храниться в кассе наравне с денежными документами. Так как путевки имеют номинальную стоимость, на счете 08 "Путевки неоплаченные" они должны отражаться по этой стоимости.

При этом не предполагается отражение стоимости путевок в системном учете (кроме случаев недостачи путевок).

Общие требования по хранению путевок (как оплаченных, так и не оплаченных) аналогичны требованиям по хранению денежных средств. Из этого вытекает требование хранения путевок в кассе наравне с денежными документами. Основанием для списания сумм стоимости путевок с забалансового учета является решение (руководства учреждения или профсоюзного органа) о выдаче их конкретным работникам.

Особенности документооборота определяются распорядительным документом руководителя учреждения. Обязательным элементом документооборота должна быть выписка из соответствующего распорядительного акта о выдаче путевок (например, приказа руководителя учреждения).

- Порядок отражения поступления

- Порядок отражения выдачи

- Поступление через подотчетного сотрудника

- Отчеты по движению денежных документов

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Денежные документы характеризуются тем, что фирма их уже приобрела, но услуги по ним еще не получила. Они оплачены, имеют денежную оценку и к ним относят: конверты с марками, почтовые и марки государственной пошлины, талоны на бензин и питание, оплаченные ж/д и авиабилеты, проездные, единые и прочие перевозочные билеты, путевки на лечение и отдых, сертификаты и т.д. Их учет ведут на одноименном счете 50.03 в сумме фактических затрат на их приобретение, а хранят они в кассе предприятия, когда между моментом их приобретения и моментом использования имеется временной интервал.

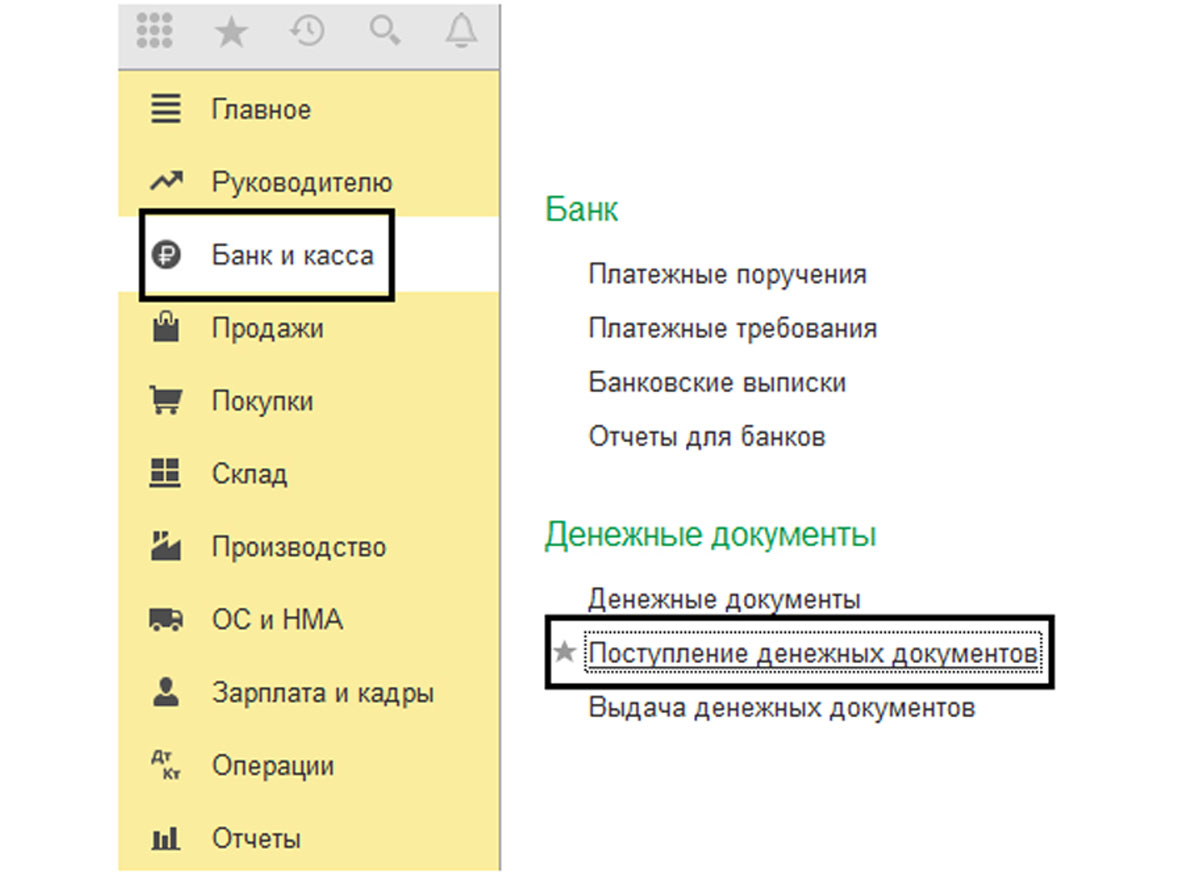

Согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Минфином 31.10.2000 № 94н (с изменениями и дополнениями от 08.11.2010 г.) аналитический учет денежных документов ведут по их видам. Для учета их поступления и выбытия в программном продукте автоматизации бухгалтерского учета 1С:Бухгалтерия 8.3 предусмотрен специальный раздел в меню «Банк и касса» - «Денежные документы».

Рис.1 Раздел «Денежные документы»

Обратите внимание, что базовая версия программы 1С:Бухгалтерия позволяет вести учет Денежных документов только по одной организации. Если у вас несколько компаний и вы хотите вести по ним учет в одной базе, узнайте стоимость 1С:Бухгалтерия ПРОФ на нашем сайте или обратитесь к нашим специалистам.

Порядок отражения поступления

Документ «Поступление денежных документов» предназначен для принятия к учету. Вводится он в одноименном журнале через нажатие кнопки «Создать».

Рис.2 Поступление денежных документов

Рис.3 Журнал

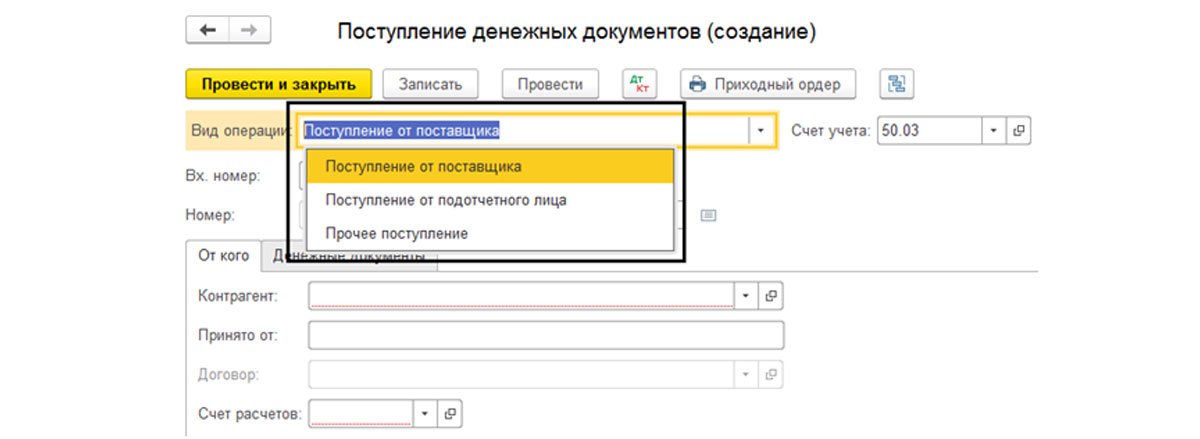

В документе предусмотрены следующие виды операций-поступлений:

- От поставщика;

- От подотчетного лица;

- Прочее.

Рис.4 Виды операций-поступлений

Зачастую билеты приобретаются организацией непосредственно у перевозчика или у агентства-посредника, с оформлением оплаты путем перечисления безналичных денежных средств, а не самим работником, из тех денег, что он получил на командировочные в подотчет.

Рассмотрим пример оформления операций с денежными документами – покупка и передача перевозочных билетов работнику, направляемому в командировку.

Для отражения приобретения авиабилетов от ПАО «Авиакомпания «ЮТэйр» заполним необходимую информацию в созданном документе поступления – укажем контрагента, договор, данные о входящем документе и выберем счет расчетов 76.09 – «Прочие расчеты с разными дебиторами и кредиторами» (можно использовать счет 60.01 – «Расчеты с поставщиками и подрядчиками»). Счет учета 50.03 устанавливается автоматически.

Рис.5 Пример оформления операций с денежными документами

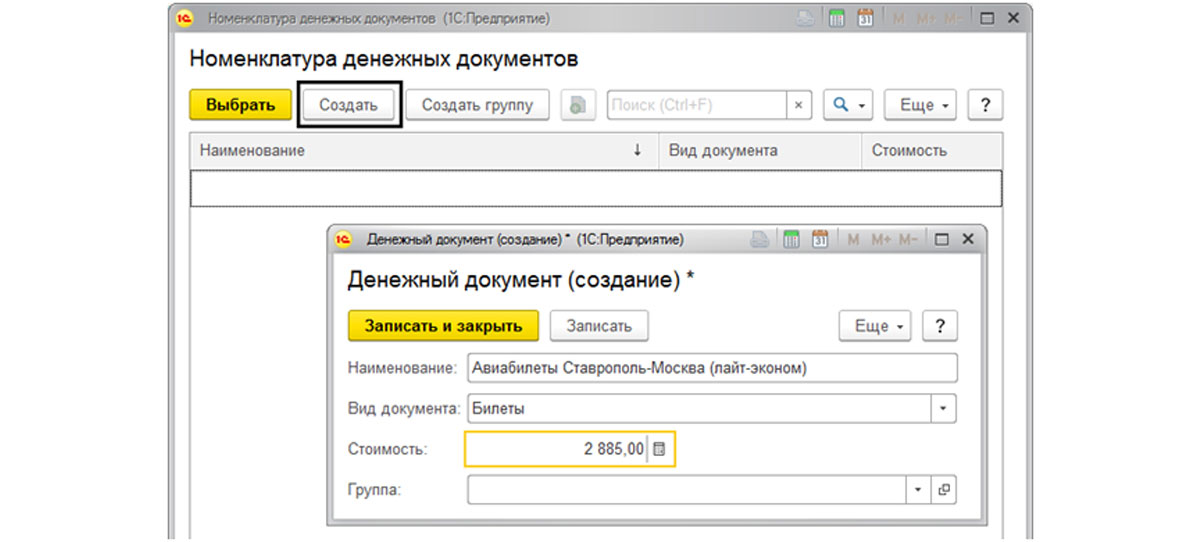

На следующей вкладке для заполнения таблицы нажимаем кнопку «Добавить» и вносим в справочник «Номенклатура денежных документов» данные документа (кнопка «Создать»). В нашем примере – авиабилеты Ставрополь-Москва (лайт-эконом) и Москва-Ставрополь (лайт-эконом).

Рис.6 Номенклатура денежных документов

Рис.7 Поступление денежных документов (создание)

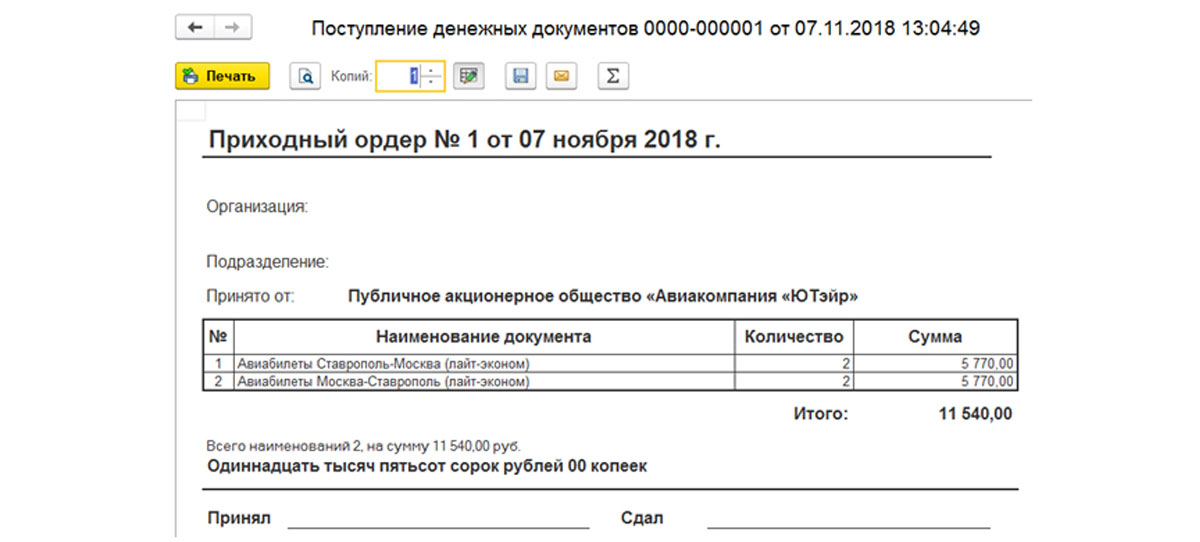

Программой предусмотрена печатная форма документа – кнопка «Приходный ордер».

Рис.8 Приходный ордер

При сохранении и проведении документ отображается в журнале. В журнале кроме печатной формы можно подготовить и распечатать реестр документов. Нажав кнопку «Показать проводки и другие движения» мы видим отчет о движении документа поступления.

Рис.9 Реестр документов

Рис.10 Реестр документов

Рис.11 Проводки и другие движения

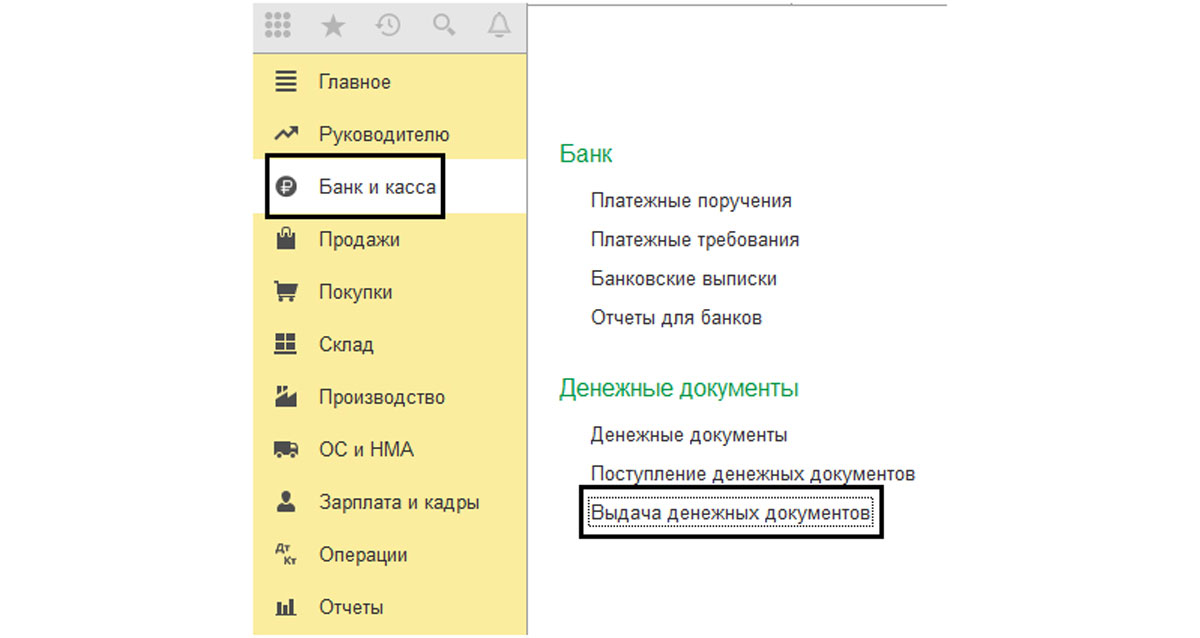

Порядок отражения выдачи

Здесь порядок заполнения аналогичен описанному для предыдущего случая, с той лишь разницей, что мы заходим в раздел «Выдача денежных документов».

Рис.12 Выдача денежных документов

Рис.13 Выдача денежных документов

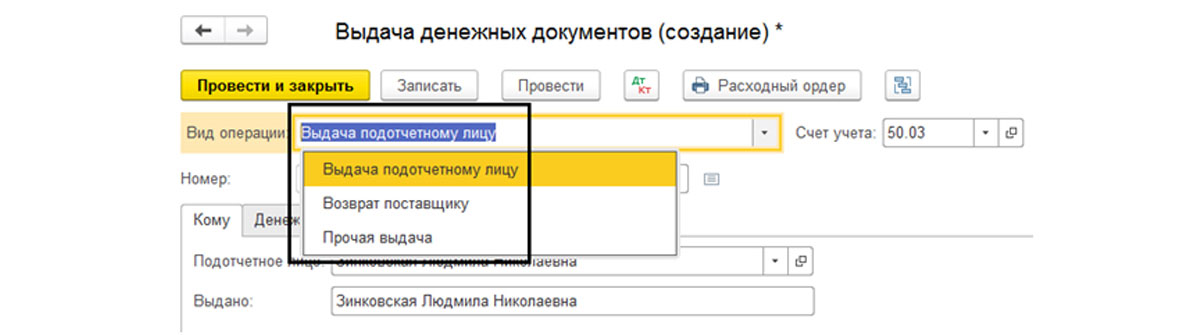

Документом предусмотрено несколько видов операций:

- Возврат денежных документов поставщику;

- Выдача подотчетному лицу;

- Прочая выдача оформляется при выбытии рассматриваемых документов из кассы, например, порча, недостача и т.п.

Рис.14 Виды операций

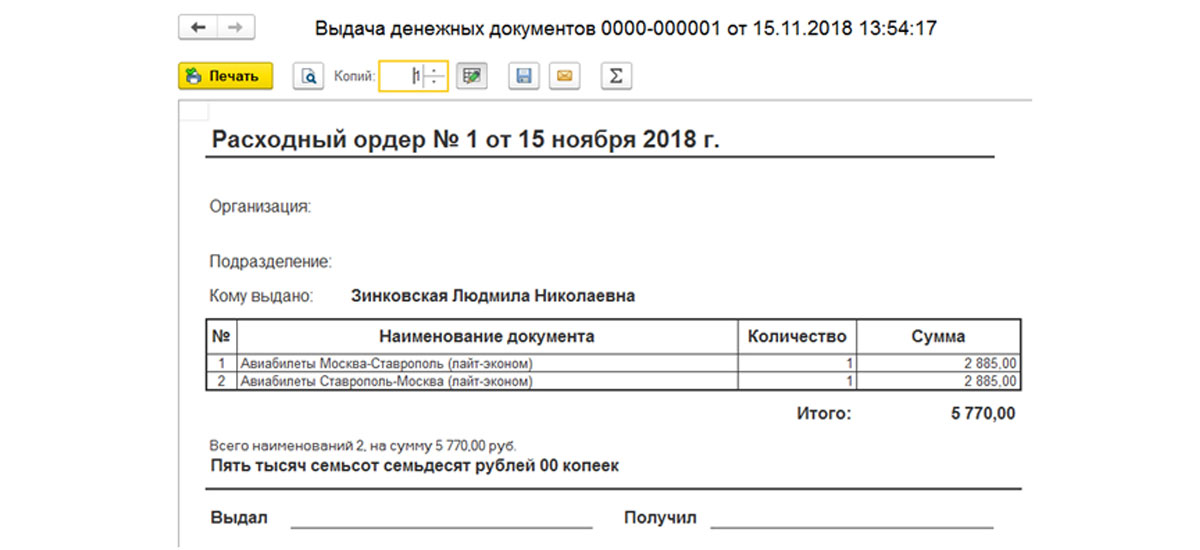

Отразим выдачу наших билетов подотчетнику. Заполняем все реквизиты, на второй закладке указывая наши авиабилеты.

Рис.15 Отражение выдачи

Замечу, что мы приобретали билеты на двух сотрудников. Соответственно, выдача в подотчет авиабилетов оформляется двумя документами – по каждому подотчетному лицу отдельно. После оформления документа на печать можно вывести «Расходный ордер» и нажатием кнопки «Показать проводки и другие движения документа» посмотреть сформированную корреспонденцию счетов.

Рис.16 Расходный ордер

Рис.17 Проводки и другие движения документа

Обратим внимание, что денежные документы, между хранением и использованием которых отсутствует временной интервал, например, использованный билет, приобретенный сотрудником в кассе транспортного предприятия, не отражается на счете 50.03, а сразу включаются в авансовый отчет.

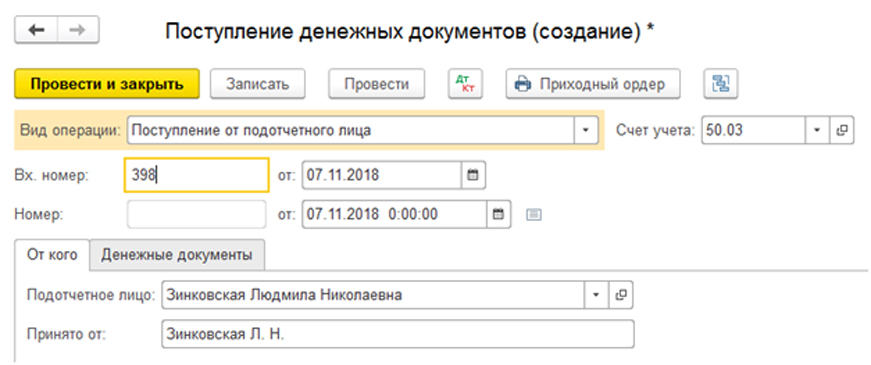

Поступление через подотчетного сотрудника

Рассмотрим и отразим эту операцию на примере приобретения конвертов. Выбираем соответствующий вид операции и заполняем необходимые реквизиты, а на второй вкладке перечисляем их (кнопка «Добавить»).

Рис.18 Поступление через подотчетного сотрудника

Рис.19 Поступление через подотчетного сотрудника

Рис.20 Проводки

Выдача маркированных конвертов подотчетнику происходит на основании служебной записки, в которой указывают их количество, а также информацию о задолженности по выданным ранее конвертам.

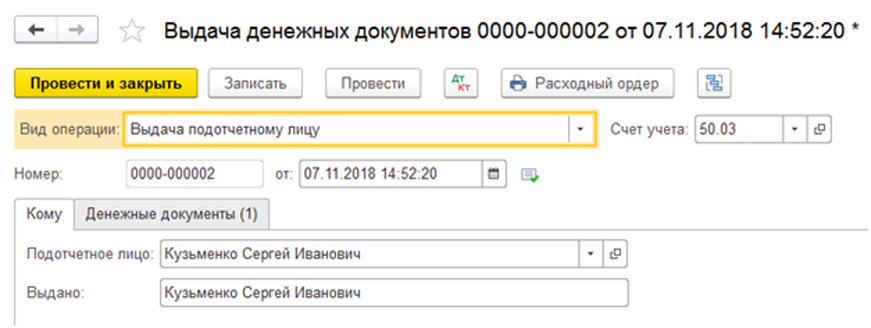

Выдачу конвертов так же можно провести, как описывалось выше (раздел меню «Банк и касса»). Чтобы было яснее, выдадим их другому подотчетному лицу, которое в дальнейшем должно за них отчитаться.

Рис.21 Выдача конвертов

Рис.22 Выдача маркированных конвертов

Учетной политикой устанавливается срок выдачи денежных документов – обычно в пределах месяца.

По его истечении подотчетник заполняет документ «Авансовый отчет» (ф. 0504049), отражающий сведения о количестве и стоимости выданных конвертов, а также факт их расхода. Факт признается после их фактической отправки почтой на основании заполненного реестра, подписанного подотчетником. Зачастую бухгалтера допускают ошибку, сразу списывая все приобретенные документы при их выдаче сотруднику. Но здесь может возникнуть вопрос, как обосновать такое списание, если по факту за месяц было отправлено меньше писем. Поэтому, списание лучше производить на основании документов подтверждающих их расходование – реестра корреспонденции, в случае порчи предоставлять непосредственно испорченные конверты, а при расходовании путевок – их отмеченные корешки. Указанные документы прикладываются к «Авансовому отчету», который составляется в разделе «Банк и касса» - «Авансовый отчет».

Рис.23 Авансовый отчет

Заполняя его, на закладке «Прочее» указываем необходимые данные и счет отнесения затрат.

Рис.24 Указываем необходимые данные и счет отнесения затрат

Аналогично подотчетный сотрудник отчитывается и за другие виды денежных документов.

Отчеты по движению денежных документов

Проанализировать движение можно, сформировав стандартный отчет «Оборотно-сальдовая ведомость по счету» в разделе меню «Отчеты».

Рис.25 Оборотно-сальдовая ведомость по счету

Настройки счета 50.03 – «Денежные документы», имеют признак количественного учета, что позволяет увидеть обороты и остатки по данному счету, как в суммовом, так и в количественном выражении в разрезе денежных документов.

26 Настройки счета 50.03

Так, сформировав оборотно-сальдовую ведомость по счету 50.03, мы видим, что в кассе числятся оставшиеся билеты, которые мы еще не выдали подотчетному лицу и остаток конвертов.

Рис.27 Остатки

Аналогичную информацию мы можем получить, сформировав отчет «Анализ субконто» и выбрав в качестве субконто – «Денежные документы».

Рис.28 Анализ субконто

Двойным щелчком мыши на ячейке отчета мы можем получить более детальную информацию о движении, проанализировав отчет «Карточка счета», в которой отражаются все его движения.

Рис.29 Карточка счета

То есть, открыв конверты, мы видим операцию по поступлению в кассу и выдачу их подотчетному лицу.

Если у вас остались вопросы по работе с Денежными документами, обратитесь к нашим специалистам за консультацией в рамках обслуживания 1С. Мы с радостью вам поможем!

Читайте также: