Списание печатной продукции в налоговом учете

Опубликовано: 26.04.2024

Рассмотрим операцию, с необходимостью проведения которой по результатам инвентаризации сталкивается большинство торговых организаций. В фокусе внимания – списание товара, пришедшего в негодность: когда, из-за чего и в каком порядке его осуществлять, что за документы при этом составлять и тому подобное. Постараемся подробно разобрать все ключевые моменты, чтобы вы четко понимали, как включить стоимость испорченных предметов в статью расходов предприятия (и изъять ее из оборота) по всем нормам текущего законодательства.

Сразу отметим, что нюансы выполнения этой процедуры четко регламентированы и регулируются рядом ФЗ и ГК РФ, вплоть до уничтожения или утилизации продукции в случае ее невозврата поставщику (как без присутствия третьих лиц, так и с привлечением надзорных госорганов). Но, прежде чем ее рассматривать, предлагаем разобраться с определениями.

Что считается товаром в бухгалтерском учете

Это объект, относящийся к категории МПЗ, но закупаемый именно для последующей перепродажи, а не использования. Этим он отличается от сырья, материалов или продукции, изготовленной для дальнейшей эксплуатации. Подразумевается, что он должен быть прибыльным, то есть реализовать его необходимо дороже, чем приобрели (что далеко не всегда удается на практике – в силу различных обстоятельств). При отражении на счетах не так важно, в каком статусе находится его владелец: это может быть как юридическое, так и физическое лицо, как международный концерн, так и частный предприниматель.

Что такое товар в налогообложении

Вне зависимости от выбранного режима (ОСНО, ЕНВД, УСН), под эту категорию подпадают любые ТМЦ, то есть имущественные объекты, предназначенные для последующей реализации. Под доходом в данном случае также понимают плюсовую разницу между ценами закупки и перепродажи.

Но, с точки зрения взимания обязательных таможенных платежей, определение уже другое: в соответствии с ним, под рассматриваемым термином подразумеваются любые активы (включая недвижимость), способные быть предметами сделки, не только вещи или иностранная валюта, но и акции, и даже электроэнергия или дорожные чеки.

Причины списания товара со склада

Наиболее частая – продажа, которая осуществляется на возмездном основании, контрагенту, по ранее заключенному договору. Хотя есть и другие варианты реализации, в том числе и:

- с привлечением посредника;

- с выходом на общенациональный (в нашем случае – на внутренний российский) рынок;

- с экспортом и оплатой в рублях (или их долларовом или евроэквиваленте).

В списке других распространенных поводов:

- уход в счет оплаты владения (полного или его доли) в уставном капитале какого-либо предприятия;

- обмен на другие предметы;

- выбытие для использования в ходе своей производственной деятельности;

- хищение, порча, недостача;

- безвозмездная передача;

- форс-мажорные обстоятельства.

Регулировование со стороны законодательства и особенности списания товаров со склада

Проводится инвентаризация, и в результате ее выявляются просроченные и испорченные объекты, а также те, на маркировке которых отсутствует дата годности. Все они должны быть изъяты из оборота – согласно нормам, приведенным в ФЗ-2003-1 (действующем от 07 февраля 92 года) и статей 469, 470, 472 ГК РФ.

В соответствии с ними, в круг обязанностей продавца входит предлагать целевой аудитории только предметы надлежащего качества, то есть подходящие к эксплуатации. Запрещено реализовывать вещи, не удовлетворяющие этому условию, ну а период их актуальности устанавливается так, чтобы к моменту его истечения люди успели воспользоваться рассматриваемой продукцией.

Кроме того, закон «О защите прав потребителей» определяет ряд товаров, на маркировке которых всегда следует указывать срок годности, и это:

- медикаменты;

- косметика;

- средства бытовой химии;

- пищевые продукты.

Если на упаковке не указаны нужные цифры или время реализации вышло, вещи необходимо либо вернуть поставщику, либо утилизировать/уничтожить. Последнее можно сделать без привлечения третьих лиц, если происхождение продукции нельзя точно выяснить. В любых других ситуациях необходимо обращаться в соответствующие надзорные органы – товароведческие, санитарные, ветеринарные, зависит от характера предметов, – чтобы их компетентные представители дали свою экспертную оценку о состоянии объектов.

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.

Порядок списания товаров

Проводится согласно правилам №49, действующим с 13 июня 95 года. В ходе инвентаризации испорченная продукция в опись не заносится – ее включают в специальный акт, составленный по формам ТОРГ-15 и 16. Причем первая фиксирует сам факт утраты предметом потребительских свойств, тогда как вторая документирует изъятие его из оборота и все последующие операции с ним (утилизацию и тому подобное). Необходимость уничтожения требуется подтвердить отдельным приказом – заключения комиссии в данной ситуации недостаточно.

В случае выявления дефектов материально ответственные лица обязаны предоставить письменные объяснения. Такие действия нужны, чтобы установить причину, по которой следует провести списание товара, и это, чаще всего:

- потеря потребительских свойств, вызванная истечением срока годности;

- порча, спровоцированная халатным отношением;

- форс-мажорные обстоятельства.

Сразу ряд писем Минфина – от 26 мая 2016, от 23 августа 2017 и другие – подтверждает, что траты на утилизацию можно учесть вместе с уменьшением базы налогообложения, что весьма удобно. Аналогичным образом допустимо указать и убыль в пределах нормы. Если же вещи потеряли свои характеристики вследствие ненадлежащего хранения, виновные лица обязаны компенсировать их стоимость в соответствии с главой 39 ТК РФ. Потерю необходимо отразить сначала по статье 265 НК РФ, то есть в категории внереализационных расходов, а потом – по ст 250, то есть уже в доходах.

При повреждении объектов из-за стихийного бедствия их стоимость реально посчитать как траты по ст. 265-2-6, вместе с тем фактом, что причастные к порче не установлены. Подтверждать именно такое положение должна справка от ФНС, свидетельствующая о закрытии уголовного дела.

Как проходит списание товаров, пришедших в негодность: проводки

В списке стандартных (наиболее часто употребляемых на практике) следующие варианты:

- 94/41 – продукция испорчена и подлежит уничтожению;

- 96, 44/94 – расходы отнесены в резерв потерь (заранее созданный) или приписаны к увеличению затрат продаж (в таком случае они не должны превышать естественную убыль);

- 41/42 сторно – наценка сторнируется;

- 73/94, 91-2 – компенсация возлагается на виновных лиц, а если они не установлены, то идет в статью сопутствующих расходов;

- 73/98 – при наличии разницы в учетной цене и сумме взыскания с ответственного человека, и 98/91-1 – если ее допустимо причислить к прочим тратам;

- 90, 91-41 – осуществляется утилизация.

В ситуациях, когда объем изымаемых объектов больше нормальной убыли, актуален код 94/68.

Как делать списание товара: примеры

Предположим, что под реализацию отведено продукции на 12 тысяч рублей, включая НДС в размере 20%. По истечении 30 календарных дней специальная комиссия установила, что эти вещи испорчены. В акте необходимо отразить цену уже без НДС. Халатного отношения к вопросам содержания не выявлено – эксперты выяснили, что у потери потребительских свойств естественный повод.

Тогда запись будет выглядеть следующим образом:

Дт 94 Кт 91–10000 руб;

Дт 44 Кт 94–10000 руб.

Теперь возьмем все те же исходные условия, но представим, что предметы утратили свои полезные характеристики в результате безответственного хранения. Чтобы в этом случае осуществить правильное списание готовой продукции, пришедшей в негодность, проводки должны быть такими:

Дт 94 Кт 41–10000 руб;

Дт 73 Кт 94–10000 руб;

Дт 50 Кт 73–10000 руб.

Они покажут, что виновник, материально ответственный на основании ранее заключенного договора, дал письменное согласие возместить весь ущерб. Более того, они говорят, что оплаченная человеком сумма внесена в кассу наличными в счет погашения долга.

Как оформить

Существует сразу несколько способов заполнения первичных документов:

- данные вносятся в предусмотренные для них поля унифицированных актов;

- информация вписывается более произвольно, в самостоятельно разработанной форме.

Первый случай понятен, ведь в нем все строго стандартизировано. А вот чтобы провести списание товаров и материалов на складе во втором и обойтись без финансовых рисков, необходимо, чтобы бланк отвечал 3 требованиям:

- обладает всеми нужными реквизитами;

- заверен подписью руководителя предприятия;

- согласован с лицами, осуществляющими покупку.

Обратите внимание, инструкции предполагают, что, в зависимости от повода выбытия имущества, заполняется та или иная первичная документация:

- расчетная справка и накладная – при реализации продукции своими силами, ее безвозмездном дарении, материальном обмене или использовании ее в собственной деятельности;

- уведомление из бухгалтерии и акт приемки-передачи – при посреднической продаже или выдаче ценных предметов в уплату определенной доли владения;

- сличительная ведомость – при порче, недостаче, хищении, форс-мажорных обстоятельствах.

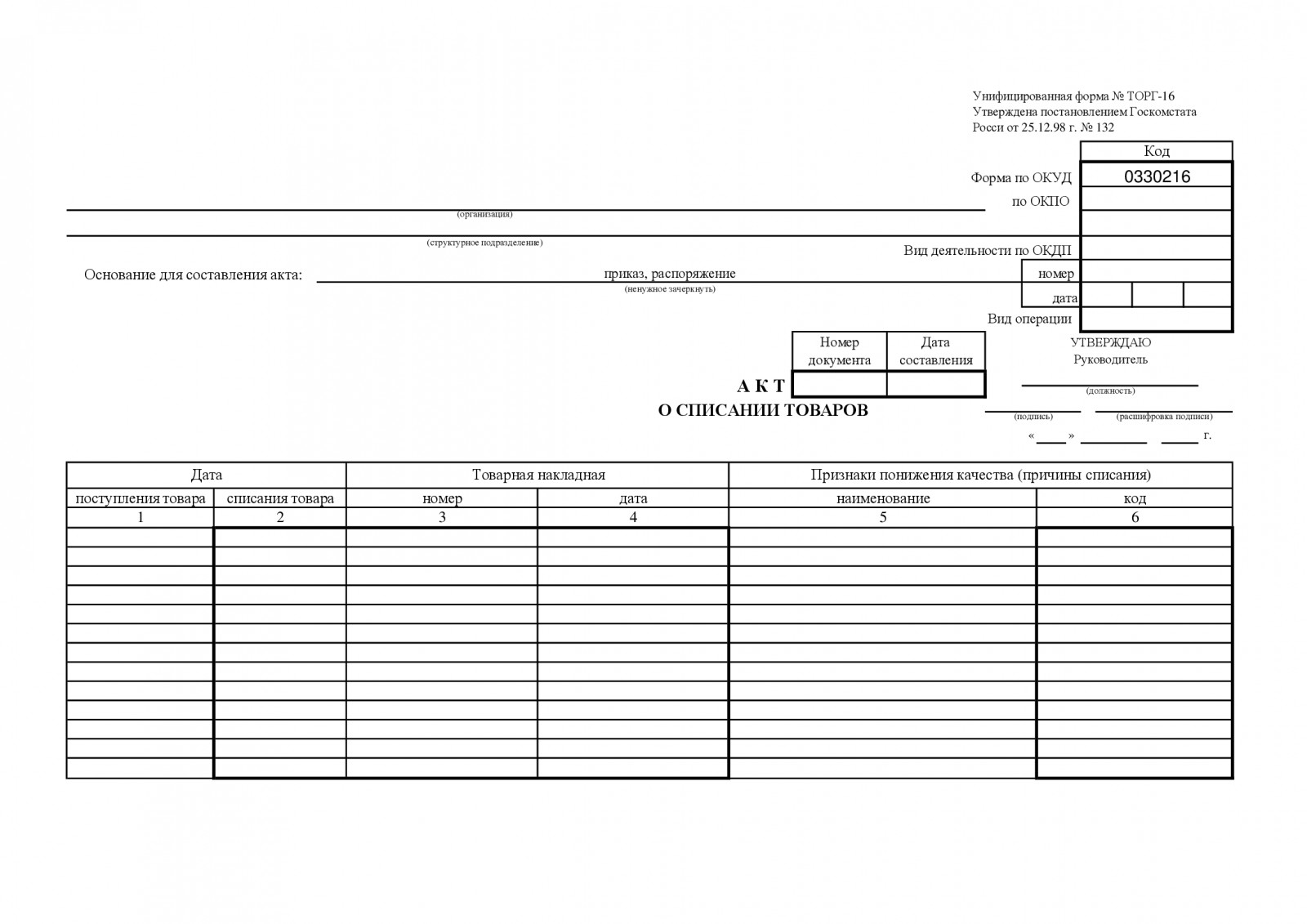

Типовой (стандартный) бланк выглядит так:

Учет списанных товаров при продаже

Данную операцию в любом случае необходимо отразить по счету 41, а вот характер корреспонденции зависит от целей расхода имущества, предназначенного под реализацию.

Возможны следующие варианты:

Дт 62 Кт 90-1 – отражает полученный доход;

Дт 90-2 Кт 41 – стоимость имущества записывается в расходы;

ДТ 51 (50) Кт 62 – контрагент проводит оплату;

с оформлением субсчета «Расчеты по НДС»:

Дт 90-3 Кт 68 – начисление налоговых выплат.

Счет 45 используется в тех ситуациях, когда отгрузка посреднику осуществляется после оплаты, тогда самым часто используемым кодом становится Дт 45 Кт 41, но также возможен Дт 45 Кт 68.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Как списать готовую продукцию, пришедшую в негодность

Данный процесс – этап инвентаризации, а потому реализуется достаточно просто. Все предметы, потерявшие свои потребительские характеристики, необходимо документально зафиксировать, отдать экспертам, параллельно заполнив формы ТОРГ-15 и 16. Благодаря первой из них можно будет впоследствии активировать уцененные объекты и успешно их продать. Но учитывайте, что составлять этот акт следует в 3 экземплярах, каждый из которых должен быть подписан уполномоченным представителем предприятия, комиссией, лицом, несущим материальную ответственность, сотрудником органов санитарного надзора (не всегда). Первый образец останется в бухгалтерии компании, второй – у проверяющих, третий – у сотрудника, который должен осуществить возмещение (если его вина будет доказана).

Посмотрим, как списать товары, пришедшие в негодность, проводки используются следующие:

Дт 94 Кт 41 – отражает сам факт выбывания продукции;

Дт 91-2 Кт 94 – указывает размеры причиненного ущерба;

Дт 73 Кт 94 – показывает, какую компенсацию выплатит виновный;

Дт 51 (50) Кт 73 – свидетельствует о получении средств.

Каждая из них проставляется в документах по результатам инвентаризации МПЗ, подкрепленным актами и ведомостями. Все решения должны быть также подтверждены подписью руководителя. Это позволит упорядочить делопроизводство и упростить все сопутствующие процедуры. А теперь взглянем на частные случаи, которые тоже часто встречаются на практике.

Как списывать товар со склада – просрочку для последующей реализации

Некоторую продукцию с закончившимся сроком годности все еще можно продать, пусть и по сниженной цене – для переработки или использования по непрямому назначению. Так из подпорченных фруктов все еще допустимо делать варенье, джемы, соки.

Естественно, покупка возможна только после проверки контролирующих госорганов и получения всех разрешений от их официальных представителей. Без наличия специальных подтверждающих бумаг можно только уничтожить объекты (опять же, с составлением соответствующего акта), либо договориться о возврате с поставщиком.

По-другому происходит списание испорченного товара в налоговом учете, если последующая эксплуатация данной продукции опасна для здоровья или окружающей среды. Так, стиральные порошки и моющие средства, медикаменты или косметику можно только ликвидировать, причем строго подходящим образом. Поэтому многие владельцы магазинов бытовой химии сразу заключают контракт на утилизацию, либо с профильными службами, либо с производителями этих ТМЦ. Но это тот момент, который сторонам следует согласовать заранее, чтобы не было проблем с органами госконтроля, и потерявшие свои потребительские характеристики вещи не скапливались.

Что делать с образцами

Можно ли списать товары в производство, если они были представлены небольшими партиями? Да, их допустимо на безвозмездной основе предоставить партнерам и контрагентам или даже выставлять на витрине, но все эти операции все равно нужно отражать в отчетности. Также необходимо зафиксировать факт сделки накладной, составленной на бланке М-15, и оформить сопутствующую первичную документацию, в числе прочего содержащую и объяснение повода передачи.

Если же образцы используются для внутреннего перемещения, например, это пищевые продукты для дегустации, они вписываются в ТОРГ-13. Эту накладную своей подписью заверяет тот, кто будет выдавать пробники в ходе мероприятия.

Решая, как списать товары на материалы, помните, что даже минимальные их партии, отправленные сторонним лицам, не снижают доход при налогообложении, потому что не входят ни в одну из статей рекламных расходов. Другое дело – объекты, которые эксплуатируются в рамках компании: их вполне реально включить в нормируемые траты, причем даже за отчетный период, но с одной оговоркой: их суммарная стоимость не должна быть больше 1% от общей выручки при реализации. Также учитывайте, что НДС необходимо оплачивать и с предметов, переданных на сторону на безвозмездной основе, а образцы (в стандартной ситуации) относятся именно к данной категории.

Как выполнить списание украденных товаров на виновное лицо

Оно осуществляется по результатам инвентаризации; прежде чем его проводить, необходимо также рассмотреть письменные объяснительных тех сотрудников, что несут материальную ответственность за недостачу.

После чего факт недоимки следует отразить в бухучете – приказом, содержащим причину проверки и предписывающим обратиться в правоохранительные органы. Он, вместе с заявлением и итогами экспертизы, направляется в полицию.

Если удастся найти виновника, ему потребуется погашать оговоренную сумму, если нет, в возбуждении уголовного дела будет отказано, и кражу придется представлять в качестве убытков.

Как списать товар, которого нет на складе

Необходимо провести глобальную инвентаризацию – она поможет не только понять, чего и в каких объемах не хватает, но и вычислить точную сумму задолженности. Итоги выполненных экспертиз следует занести в документы, составленные по формам ИНВ-3, 19 и 26.

Затем, на основе имеющейся информации, нужно определить причину проблемы. И, исходя из нее, уже принимать решение:

- если недостача вписывается в рамки естественной убыли, ее относят к соответствующей статье и никого не штрафуют;

- если пропажа больше нормы, ищут виновного и/или обязывают ответственное лицо возмещать ущерб;

- если злоумышленник не найден, возбуждают уголовное дело, а если оно закрывается из-за недостатка доказательств, все расходы несет компания-владелец продукции.

Чтобы понимать, как правильно списать товар со склада, которого нет, нужно также уметь точно определять, во сколько он обходится. Снимать объекты с баланса необходимо по их фактической цене, прибавляя к ней траты на доставку и последующее хранение и формируя таким образом итоговую сумму. При продажах в розницу допустимо придерживаться самостоятельной политики и вычислять объем пропажи, например, 50 кг из отпускной стоимости в 1 кг.

И, наконец, есть программное обеспечение, которое облегчает учет: автоматически отправляет запросы, позволяет систематизировать все действия с кассой, не дает потеряться ни одной важной операции. Теперь, когда мы подробно рассмотрели списание товара в производство, проводки и возможные действия в зависимости от ситуации, обращайтесь в «Клеверенс» – мы предлагаем специальное ПО для упрощения рутинных складских операций, в том числе списания продукции на складе.

В период праздников многие организации для поддержания взаимного сотрудничества дарят контрагентам сувениры с логотипом фирмы (календари, ручки, ежедневники и т. п. ). Казалось бы, учет подобных расходов довольно прост, однако практика аудиторских проверок показывает, что ошибки встречаются довольно часто. В статье мы рассмотрим, как правильно отразить в налоговом учете такие затраты и какова позиция в отношении них чиновников и арбитров.

Налог на прибыль: рекламные или представительские расходы?

Учет расходов на сувениры, передаваемые контрагентам, во многом зависит от того в рамках какого мероприятия они передаются:

- имеет место рекламная акция (рекламные расходы);

- проведен официальный прием и обслуживание представителей других организаций (представительские расходы).

Согласно подпункту 28 пункта 1 статьи 264 НК РФ расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, относятся к прочим расходам, связанным с производством и реализацией.

Обратимся к положениям Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе» и определим: какую продукцию можно отнести к рекламной. Согласно статье 3 этого закона реклама - это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирования и поддержание интереса к нему и его продвижение на рынке.

Следовательно, для признания тех или иных расходов рекламными соответствующая информация должна распространяться среди неопределенного круга лиц.

Мнение Федеральной антимонопольной службы о том, какую продукцию следует считать рекламной и кого - неопределенным кругом лиц, содержится в письмах*:

- от 23.01.2006 N АК/582 «О рекламе на сувенирную продукцию»;

- от 30.10.2006 N АК/18658 «О рекламной продукции»;

- от 05.04.2007 N АЦ/4624 «О понятии "неопределенный круг лиц».

*направлены налоговым органам для использования в работе письмом ФНС России от 25.04.2007 N ШТ-6-03/348@

ФАС разъясняет следующее. Под понятием «неопределенный круг лиц» понимаются те лица, которые не могут быть заранее определены в качестве получателя рекламной информации и конкретной стороны правоотношения, возникающего по поводу реализации объекта рекламирования. Такой признак рекламной информации, как предназначенность для неопределенного круга лиц, означает отсутствие в рекламе указания о неком лице или лицах, для которых реклама создана и на восприятие которых она направлена.

Раздача сувенирной продукции с логотипом организации признается распространением среди неопределенного круга лиц, если заранее невозможно определить всех тех лиц, до которых такая информация будет доведена. Нанесение логотипов на сувенирную продукцию (авторучки, футболки, пакеты, календари и прочее) осуществляется в рекламных целях, независимо от дальнейшего распространения данной продукции сотрудникам, партнерам данной организации или третьим лицам, в том числе на безвозмездной основе.

Исходя из вывода ФАС, можно предположить, что если на сувенирной продукции получатели рекламной информации конкретно не поименованы и она передается в соответствии с обычаем делового оборота в целях установления и (или) поддержания взаимного сотрудничества представителям других организаций, то ее стоимость относится к рекламным расходам. Такого же мнения придерживается московская налоговая служба в письме УФНС России по г. Москве от 30.04.2008 N 20-12/041966.2. Рекламные расходы на покупку и нанесение логотипа на сувениры, понесенные организацией в течение отчетного (налогового) периода нормируются и признаются для целей налогообложения в размере, не превышающем 1% выручки от реализации за период*.

*п. 4 ст. 264 НК РФ;

Для документального подтверждения факта осуществления рекламных расходов, фирме необходимо оформить расходные документы, например накладную на передачу сувениров работнику, ответственному за их распространение, и отчет этого сотрудника о проделанной работе. В первичных документах, на выбытие вручаемых подарков, достаточно указывать только их стоимость и количество без указания адресата. Этот факт подтвердит, что информация о товарах направлена неопределенному кругу лиц, и поэтому такие расходы можно считать расходами на рекламу. Если организация сможет создать такие условия, то можно рассматривать распространение сувенирной продукции в качестве рекламных нормируемых расходов.

Согласно подпункту 22 пункта 1 статьи 264 НК РФ представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества, относятся к прочим расходам, связанным с производством и реализацией.

Согласно пункту 2 статьи 264 НК РФ к ним относятся:

- затраты на проведение официального приема (завтрака, обеда или аналогичного мероприятия):

- представителей других организаций для установления и поддержания взаимного сотрудничества;

- участников, прибывших на заседание совета директоров (правления);

- официальных лиц организации-налогоплательщика;

- издержки на транспортное обеспечение доставки указанных лиц до места проведения мероприятия и обратно;

- буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате организации, на период проведения мероприятия.

По мнению финансового ведомства, перечень представительских расходов закрыт и не включает в себя затраты на покупку сувениров в подарок контрагентам*. А вот налоговики придерживаются иного мнения: если сувениры с символикой вручаются представителям фирм-партнеров во время официального приема в целях установления и (или) поддержания взаимного сотрудничества, их стоимость относится в целях налогообложения к представительским расходам**. Такого же мнения придерживаются и арбитры***.

*письма Минфина России от 08.10.2012 N 03-03-06/1/523, от 16.08.2006 N 03-03-04/4/136;

**письма УФНС России по г. Москве от 30.04.2008 N 20-12/041966.2, МНС России от 16.08.2004 N 02-5-10/51;

***постановления ФАС Московского округа от 05.10.2010 N КА-А41/11224-10, от 31.01.2011 N Ф05-16032/2010 по делу N А40-55061/2010;

Для целей налогообложения эти расходы признаются в пределах лимита: не более 4% от расходов на оплату труда за отчетный (налоговый) период*.

*п. 2 ст. 264 НК РФ;

Представительские расходы учитываются при определении налоговой базы только если они экономически обоснованы и документально подтверждены. Документами, служащими для подтверждения представительских расходов, являются*:

*письма Минфина России от 01.11.2010 N 03-03-06/1/675, от 22.03.2010 N 03-03-06/4/26, 13.11.2007 N 03-03-06/1/807;

- приказ руководителя организации об осуществлении расходов на указанные цели;

- смета представительских расходов (там должна фигурировать цена сувенирной продукции);

- договор на изготовление сувенирной продукции, первичные документы на ее передачу и списание;

- акт об осуществлении представительских расходов, подписанный руководителем организации, с указанием сумм фактически произведенных расходов;

- отчет по произведенным представительским расходам. В нем отражаются:

- цель и результаты проведения представительского мероприятия;

- дата и место проведения;

- программа мероприятия;

- состав приглашенной делегации;

- участники принимающей стороны;

- величина расходов на представительские цели.

При вручении сувениров конкретным лицам следует составить ведомость выдачи подарков. Утвержденных форм по учету переданной сувенирной продукции не существует. По этой причине составление данной ведомости зависит от правил документооборота конкретной организации.

Безвозмездная передача сувениров третьим лицам в целях налогообложения НДС приравнивается к реализации товаров, поэтому у организации возникает обязанность исчислить и уплатить налог*. Если компания учла расходы как рекламные и оформила для этого все необходимые документы, передача на сторону сувениров, расходы на приобретение (создание) единицы которых не превышают 100 руб. от обложения НДС освобождается**.

*пп. 1 п.1 ст. 146 НК РФ, письма Минфина России от 16.07.2012 N 03-07-07/64, от 25.10.2010 N 03-07-11/424, от 10.06.2010 N 03-07-07/36;

**пп. 25 п. 3 ст. 149 НК РФ, письмо УФНС России по г. Москве от 09.02.2010 N 16-15/13276;

В НК РФ не указано, как определять себестоимость рекламных товаров - с учетом входного НДС или без. По мнению Минфина, для освобождения от НДС, стоимость товаров, распространяемых в рекламных целях не должна превышать 100 рублей с учетом сумм входного налога*. Таким образом, если стоимость одного сувенира составляет 100 и менее рублей с учетом НДС, объекта налогообложения при его передаче не возникает. При этом суммы входного НДС включаются в стоимость рекламной продукции**.

*письмо Минфина России от 27.04.2010 N 03-07-07/17;

**пп. 1 п. 2 ст. 170 НК РФ, письмо Минфина России от 27.04.2010 N 03-07-07/17;

*п. 2 ст. 154 НК РФ;

**ст. 171 , ст. 172 НК РФ, Постановление Президиума ВАС России от 06.07.2010 N 2604/10;

Безвозмездная передача сувениров третьим лицам в целях налогообложения НДС приравнивается к реализации товаров, поэтому у организации возникает обязанность исчислить и уплатить налог*. Если компания учла расходы как рекламные и оформила для этого все необходимые документы, передача на сторону сувениров, расходы на приобретение (создание) единицы которых не превышают 100 руб. от обложения НДС освобождается**.

*пп. 1 п.1 ст. 146 НК РФ, письма Минфина России от 16.07.2012 N 03-07-07/64, от 25.10.2010 N 03-07-11/424, от 10.06.2010 N 03-07-07/36;

**пп. 25 п. 3 ст. 149 НК РФ, письмо УФНС России по г. Москве от 09.02.2010 N 16-15/13276;

В НК РФ не указано, как определять себестоимость рекламных товаров - с учетом входного НДС или без. По мнению Минфина, для освобождения от НДС, стоимость товаров, распространяемых в рекламных целях не должна превышать 100 рублей с учетом сумм входного налога*. Таким образом, если стоимость одного сувенира составляет 100 и менее рублей с учетом НДС, объекта налогообложения при его передаче не возникает. При этом суммы входного НДС включаются в стоимость рекламной продукции**.

*письмо Минфина России от 27.04.2010 N 03-07-07/17;

**пп. 1 п. 2 ст. 170 НК РФ, письмо Минфина России от 27.04.2010 N 03-07-07/17;

*п. 2 ст. 154 НК РФ;

**ст. 171 , ст. 172 НК РФ, Постановление Президиума ВАС России от 06.07.2010 N 2604/10;

*письма Минфина России от 13.03.2012 N 03-07-11/68, от 17.02.2011 N 03-07-11/35;

**абз. 9 п. 4 ст. 170, ст. 172 НК РФ;

При расчете совокупных расходов на производство учитываются не только прямые, но и общехозяйственные расходы*. Иными словами, при определении доли затрат, приходящейся на необлагаемую НДС деятельность, в общей сумме затрат необходимо учесть не только прямые затраты на покупку сувениров дешевле 100 рублей, но и часть общехозяйственных расходов, относящихся к этому виду деятельности.

*письма Минфина России от 28.06.2011 N 03-07-11/174, от 01.04.2009 N 03-07-07/26, от 29.12.2008 N 03-07-11/387, ФНС России от 13.11.2008 N ШС-6-3/827@;

Также отметим, что пункт 5 статьи 149 НК РФ позволяет налогоплательщику при осуществлении необлагаемой НДС деятельности (в нашем случае это передача в рекламных целях товаров стоимостью не более 100 рублей) отказаться от освобождения таких операций. Для этого нужно представить соответствующее заявление в налоговый орган по месту учета в срок не позднее 1-го числа налогового периода, с которого налогоплательщик намерен отказаться от освобождения.

В том случае, если сувениры передаются в процессе официальных встреч (переговоров) и организация включает их стоимость в состав представительских расходов ситуация с НДС совсем иная. Поскольку продукция предназначена заранее определенному кругу лиц, речи о рекламном характере расходов не идет. Поэтому освобождение от НДС по подпункту 25 пункта 3 статьи 149 НК РФ к анализируемой ситуации неприменимо. Стоимость переданных сувениров облагается НДС в общеустановленном порядке, независимо от величины расходов на приобретение их единицы (более или менее 100 рублей).

НДС, уплаченный при покупке продукции, списанной впоследствии в составе представительских расходов, подлежит налоговому вычету в размере норматива, установленного для таких расходов главой 25 НК РФ*. Налоговым периодом по НДС является квартал, а по налогу на прибыль - год. Возникает вопрос: вправе ли организация в следующих кварталах допринять к вычету сверхнормативный НДС, если при расчете налоговой базы нарастающим итогом расход перестал быть сверхнормативным и учитывается в целях налогообложения прибыли в полном объеме?

*п. 7 ст. 171 НК РФ;

Минфин России в письме от 06.11.2009 N 03-07-11/285 разъяснил особенности вычетов НДС в указанной ситуации: суммы налога по сверхнормативным расходам, не принятые к вычету в одном налоговом периоде календарного года, принимаются к вычету в тех налоговых периодах по НДС, когда данные расходы принимаются в целях налогообложения прибыли. Следовательно, корректировать налоговую базу по НДС за прошлые периоды не требуется. Не зачтенная в предыдущем квартале сумма "входного" НДС принимается к вычету непосредственно в текущем периоде.

А вот сверхлимитный НДС при исчислении налога на прибыль в составе расходов не учитывается* Итак, налоговый учет при передаче сувениров с логотипом контрагентам зависит от того, как оформлено мероприятие (рекламная акция или официальная встреча).

Грешкина А.А., эксперт Школы бухгалтера

Рекламные акции, скидки и бонусы – это программы повышения лояльности клиентов, инструмент увеличения уровня продаж, поощрения постоянных клиентов. Бухгалтеру необходимо разбираться кто и что должен заплатить государству, а также как правильно учитывать все эти маркетинговые ходы. В статье расставим все точки над «і» и подробно расскажем о порядке учета рекламных расходов, скидок и бонусов.

Понятие рекламы и признаки рекламных расходов

Основным документом, дающим определение и понятие рекламы и рекламных расходов является Федеральный закон от 13.03.2006 № 38-ФЗ «О рекламе». В нем мы найдем определение понятия «реклама» - это «информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке».

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер». То есть, отличительные признаки рекламы:

- реклама — это информация о товаре, изготовителе или продавце, распространяемая в любой форме и с помощью любых средств;

- цель распространения рекламы — привлечение внимания к объекту рекламирования и формирование (поддержание) интереса к объекту рекламирования, что должно способствовать его продвижению на рынке;

- ключевой признак рекламы — информация должна быть предназначена для неопределенного круга лиц.

Понятие «Неопределенный круг лиц», для целей определения рекламы, дано в Письме ФАС РФ от 05.04.2007 № АЦ/4624 — это «те лица, которые не могут быть заранее определены в качестве получателя рекламной информации и конкретной стороны правоотношения, возникающего по поводу реализации объекта рекламирования».

Бухгалтерский учет рекламных расходов

Согласно Инструкции по применению Плана счетов, утвержденной Приказом МФ РФ от 31.10.2000 № 94н, рекламные расходы для целей бухгалтерского учета принимаются в полном объеме понесенных затрат и отражаются в учете в составе «Коммерческих расходов» на счете 44 «Расходы на продажу».

Если организация, в своей деятельности, использует большой объем рекламных материалов, то удобнее выделить единый субсчет счета 10 «Материалы». Не допускается прямое списание расходов на рекламные материалы на счет учета затрат, минуя счет 10 «Материалы».

Приобретение рекламных материалов отражается следующими бухгалтерскими записями:

Д 10 «Материалы» К 60 «Расчеты с поставщиками и подрядчиками» — отражено поступление рекламных материалов (на основании товаросопроводительных первичных документов)

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» К 60 — отражен входной НДС (на основании счета-фактуры поставщика)

Списание рекламных материалов для распространения:

Д 44 К 10 «Материалы» — списаны рекламные материалы (на основании требований-накладных)

Если рекламные материалы распространяются сотрудниками организации, то в бухгалтерском учете делаются следующие записи:

Д 71 К 10 — материалы переданы сотрудникам организации (на основании требований-накладных)

Д 44 К 71 — материалы списаны с подотчетных лиц на расходы (на основании авансовых отчетов)

Если распространением рекламных материалов занимается специализированная организация (рекламное агентство), то стоимость услуг по распространению рекламных материалов, также относится на счет учета затрат на рекламу и отражается в учете следующей записью:

Д 44 К 60 «Расчеты с поставщиками и подрядчиками» — отражена стоимость услуг рекламного агентства по распространению рекламных материалов (на основании акта выполненных работ, оказанных услуг)

Д 19 К 60 — отражен входной НДС со стоимости услуг (на основании счета-фактуры исполнителя услуг)

Налоговый учет рекламных расхолов

Налоговый учет рекламных расходов осуществляется на основании положений п. 4 ст. 264 НК РФ. Расходы на рекламу в налоговом учете подразделяются на два вида: нормируемые и ненормируемые рекламные расходы.

К ненормируемым рекламным расходам относятся:

- рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

- световая и иная наружная реклама, включая изготовление рекламных стендов и рекламных щитов;

- участие в выставках, ярмарках, экспозициях;

- оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

- изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания и (или) о самой организации;

- уценка товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Все рекламные расходы, которые в этот перечень не включены, являются нормируемыми и учитываются в целях налогообложения только в пределах норматива (1% суммы выручки).

Учет ненормируемых рекламных расходов, для целей налогового учета, аналогичен бухгалтерскому учету, то есть, они принимаются в расходы полностью, без ограничений.

Выручка, для целей нормирования рекламных расходов, определяется без учета суммы НДС и акцизов, что следует из положений ст. 248 НК РФ, согласно которым, при определении доходов из них исключаются суммы налогов, предъявленные покупателю товаров (работ, услуг, имущественных прав). При определении выручки от реализации, для расчета норматива расходов на рекламу, в нее не включаются внереализационные доходы (Письмо Минфина РФ от 21.04.2014 № 03-03-06/1/18216).

Организации, применяющие УСН, нормируют рекламные расходы исходя из оплаченной выручки (пп. 20 п. 1 ст. 346.16 НК РФ).

Документальное оформление рекламных расходов

Перечень документов, подтверждающих рекламные расходы, законодательно не регламентирован. Документальным подтверждением расходов на рекламу могут служить:

- Приказ руководителя о проведении рекламного мероприятия;

- Смета расходов на проведение рекламных мероприятий;

- Отчет о проведении рекламных мероприятий;

- Договор на изготовление рекламных материалов;

- Документы, подтверждающие факт оказания услуг по рекламе;

- Документы, подтверждающие факт приобретения рекламных материалов.

Кроме того, желательно, иметь образцы, этих самих рекламных материалов. Например, при рекламе в печатных изданиях - экземпляр печатного издания, в котором размещена реклама, при рекламе на радио и телевидении — эфирную справку, при наружной рекламе, при участии в выставках — фотоотчеты, при рекламе в интернет — распечатку страницы интернет-сайта.

Рекламные акции

Давайте рассмотрим наиболее часто встречающиеся рекламные акции, к которым прибегают компании.

Раздача сувенирной продукции с нанесенным логотипом

Расходы на приобретение сувенирной продукции (например, пакеты, ручки, зажигалки, календари), для раздачи потенциальным партнерам (например, в ходе проведения деловой встречи или к праздникам), если на указанную рекламную продукцию нанесен логотип организации, несмотря на то, что круг лиц может быть определенным, относятся к нормируемым рекламным расходам согласно п. 4 ст. 264 НК РФ, которые для целей налогообложения признаются в размере, не превышающим 1% выручки от реализации (Письмо ФАС РФ от 23.01.2006 № АК/582).

Согласно официальной позиции, если рекламная продукция имеет самостоятельную товарную ценность (например, ручки, флешки, зажигалки, календари), то при раздаче такой рекламной продукции начисляется НДС следующим образом:

Скидки

Скидки, предоставляемые покупателям, за выполнение определенных условий договора, например, за достижение определенного объема покупок, можно разделить на два вида:

- скидки, предоставляемые в момент отгрузки (передачи) товара;

- скидки, предоставляемые после отгрузки (передачи) товара, так называемые, ретро-скидки.

Для предоставления покупателю любого вида скидки, необходимо, чтобы в договоре поставки товаров (либо, в дополнительном соглашении) указывались условия предоставления скидки.

Скидки, предоставляемые в момент отгрузки (передачи) товара

В этом случае, отгрузка товаров осуществляется сразу с учетом сниженной цены, то есть цена товаров в накладной и счете-фактуре указывается с учетом скидки.

Скидки, предоставляемые после отгрузки (передачи) товара, ретро-скидки

В случае предоставления поставщиком ретро-скидки, путем изменения стоимости ранее приобретенного товара в предыдущем отчетном (налоговом периоде), продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости ранее приобретенных товаров (п. 3 ст. 168 НК РФ, п. 10 ст. 172 НК РФ).

Если ретро-скидка распространяется на несколько поставок, осуществленных в прошлых периодах, то составлять отдельно к каждой поставке корректировочный счет-фактуру не нужно. Налоговое законодательство допускает составление единого корректировочного счета-фактуры (п. 5.2. ст. 169 НК РФ) (Письмо Минфина РФ от 08.09.2014 № 03-07-15/44970).

Постановлением Правительства РФ от 19.08.2017 № 981 внесены изменения в Правила заполнения книг покупок и продаж. С 1 октября 2017 года исправленные счета-фактуры, (в том числе, корректировочные счета-фактуры) можно регистрировать в периоде первоначально выставленного счета-фактуры. Это означает, что исправленные счета-фактуры и корректировочные счета-фактуры можно регистрировать в дополнительном листе того налогового периода, в котором был зарегистрирован первичный счет-фактура до внесения в него исправлений, что потребует сдачи уточненной декларации по НДС за тот период, в котором осуществлена поставка товаров.

В бухгалтерском учете покупателя, предоставление продавцом ретро-скидки по товарам, которые уже проданы покупателем, отражаются следующим образом:

Д 60 К 91.1 — учтена сумма ретро-скидки (без НДС)

Д 91.2 К 68.2 — учтен НДС по корректировочному счету-фактуре

Подарки за покупку (бонусы)

За выполнение определенных условий договора (например, достижения установленного договором объема закупок), поставщики могут предоставлять покупателю дополнительное количество товаров. В этом случае, принято говорить о предоставлении подарка (бонуса). Это может быть как основной приобретаемый товар, так и иной товар, отличный от основной покупки.

При этом, продавец выписывает счет-фактуру не только на основной реализуемый товар, но и на товар, передаваемый в качестве бонуса. Сумма НДС по бонусному товару, указывается поставщиком в счете-фактуре исключительно для целей уплаты ее в бюджет, так как передача покупателю дополнительного количества товаров, в качестве бонуса, без взимания отдельной платы, облагается НДС и трактуется налоговыми органами, как передача товаров на безвозмездной основе. Это означает, что продавец должен начислить и уплатить НДС, исходя из рыночных цен на данный товар (Письмо МФ РФ от 19.02.2015 № 03-03-06/1/8096).

В случае предоставления поставщиком бонусного товара, начисленную поставщиком сумму НДС, покупатель не вправе принять к вычету или учесть в расходах. В связи с этим, НДС, указанный поставщиком в счете-фактуре, в учете покупателя не отражается (Письмо ФНС РФ от 26.05.2015 № ГД-4-3/8827@).

Бухгалтерский учет бонусного товара у покупателя:

Согласно п. 16 ПБУ 9/99, в бухгалтерском учете покупателя стоимость бесплатно полученного бонусного товара или подарка включается в состав прочих доходов и отражается на счете 91.1 «Прочие доходы и расходы».

Д 41 К 60 — принят к учету товар, полученный в качестве бонуса

Д 60 К 91.1 — признан прочий доход при получении бонусного товара

Бухгалтерский учет бонусного товара у поставщика:

Согласно п. 11 ПБУ 10/99, в бухгалтерском учете продавца стоимость бесплатно передаваемого бонусного товара или подарка включается в состав прочих расходов и отражается на счете 91.2 «Прочие доходы и расходы». Сумма начисленного НДС по бонусному товару, также признается прочим расходом.

Д 91.2 К 41 — передан бонусный товар покупателю

Д 91.2 К 68.2 — начислен НДС с рыночной цены бонусного товара

Учет рекламных расходов на примере участия в выставке

Для простоты восприятия и расчетов, все показатели расходов и бухгалтерские проводки приведены без учета НДС.

Производственная организация, в первом квартале текущего года приняла участие в выставке. Расходы на участие в выставке составили:

- Вступительный взнос за участие в выставке (регистрационный сбор) - 10 000 рублей

- Аренда выставочного стенда — 50 000 рублей

- Рекламные листовки для раздачи посетителям выставки — 6 000 рублей

- Каталоги выпускаемой продукции, размещенные на выставочном стенде — 25 000 рублей

- Образцы собственной продукции для оформления выставочного стенда и распространения среди посетителей и участников выставки — 40 000 рублей

- Сувениры (ручки, брелоки) с нанесенным логотипом организации для раздачи посетителям выставки — 4 000 рублей

- Дегустация для посетителей выставки продукции, выпускаемой организацией — 18 000 рублей

Итого, общая сумма рекламных расходов (без учета НДС) на участие в выставке составила: 153 000 рублей

Выручка от реализации за 1 квартал составила 1 180 000 рублей, в том числе НДС 180 000 рублей.

Выручка от реализации за 2 квартал составила 1 416 000 рублей, в том числе НДС — 216 000 рублей.

Бухгалтерский учет

В бухгалтерском учете приведенные расходы учитываются в составе «Коммерческих расходов» на счете 44 «Расходы на продажу», в полной сумме, без ограничений.

Д 44 К 60 — расходы на регистрационный сбор и аренду выставочного стенда (60 000)

Д 44 К 10 — стоимость листовок и каталогов (31 000)

Д 44 К 43 — стоимость собственной продукции, используемой для оформления выставочного стенда, раздачи посетителям и участникам выставки (40 000)

Д 44 К 10 — стоимость сувениров с логотипом организации (4 000)

Д 44 К 43 — стоимость собственной продукции, используемой для дегустации (18 000)

Налоговый учет

Для целей налогового учета, прежде всего, необходимо определить, какие из указанных расходов относятся к ненормируемым (принимаемым в полном объеме) и нормируемым (учитываемым в пределах норматива — 1% от выручки).

- Вступительный взнос за участие в выставке (регистрационный сбор) — 10 000 рублей

- Аренда выставочного стенда — 50 000 рублей

- Рекламные листовки для раздачи посетителям выставки — 6 000 рублей

- Каталоги выпускаемой продукции, размещенные на выставочном стенде — 25 000 рублей

- Образцы собственной продукции для оформления выставочного стенда и распространения среди посетителей и участников выставки — 40 000 рублей

Итого: сумма ненормируемых рекламных расходов составляет 131 000 рублей, принимаемая в состав налоговых расходов, в полном объеме.

- Сувениры (ручки, брелоки) с нанесенным логотипом организации для раздачи посетителям выставки — 4 000 рублей

- Дегустация для посетителей выставки продукции, выпускаемой организацией — 18 000 рублей

Итого: сумма нормируемых рекламных расходов составляет 22 000 рублей, принимаемая в состав налоговых расходов, в пределах лимита — 1% от выручки.

Сумма нормируемых рекламных расходов в размере 1% выручки от реализации, которую организация вправе учесть в составе налоговых расходов в 1 квартале, составляет:

(1 180 000 — 180 000) х 1% = 10 000 рублей

Так как за 1 квартал предельная сумма нормируемых расходов на рекламу составляет 10 000 рублей, что меньше фактической суммы нормируемых расходов, то в целях налогового учета, в 1 квартале организация вправе принять нормируемые рекламные расходы только в размере 10 000 рублей. Следовательно, общая сумма расходов на рекламу, принимаемых в целях налогообложения в 1 квартале составляет:

131 000 + 10 000 = 141 000 рублей

За 1 полугодие объем выручки у организации увеличился, следовательно, увеличился и предельный размер нормируемых рекламных расходов:

((1 180 000 — 180 000) + (1 416 000 — 216 000)) х 1% = 22 000 рублей

Увеличение предельного размера нормируемых рекламных расходов дает организации возможность учесть фактические нормируемые расходы в полном объеме, так как предельная сумма нормируемых расходов равна сумме фактических нормируемых расходов. Следовательно, при расчете налога на прибыль за 1 полугодие, организация может учесть в составе налоговых расходов, оставшуюся неучтенной сумму 12 000 рублей нормируемых рекламных расходов (22 000 — 10 000).

Что нужно помнить бухгалтеру о рекламных расходах?

- рекламой признается информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке;

- объектом рекламирования считается товар, средство его индивидуализации, изготовитель или продавец товара, результаты интеллектуальной деятельности либо мероприятие (в том числе спортивное соревнование, концерт, конкурс, фестиваль, основанные на риске игры, пари), на привлечение внимания к которым направлена реклама;

- товаром является продукт деятельности (в том числе работа, услуга), предназначенный для продажи, обмена или иного введения в оборот.

Учет расходов на рекламу

- обоснованы (т.е. экономически оправданы);

- документально подтверждены;

- произведены для осуществления деятельности, направленной на получение дохода;

- не упомянуты явно в статье 270 НК РФ, содержащей перечень расходов, не учитываемых при налогообложении.

Ненормируемые расходы – это:

- расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

- расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- расходы на участие в выставках, ярмарках, экспозициях;

- расходы на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

- расходы на изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации;

- расходы на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Нормируемые расходы – это:

- расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний;

- расходы на иные виды рекламы, не указанные выше.

А если рекламная компания закрывается за несколько месяцев одним документом на большую сумму, то даже этот один неправильно оформленный документ приведет к снятию данного расхода для целей налога на прибыль, доначислению налога в размере 20% от суммы расхода на рекламу, начислению штрафов и пеней.

Хотелось бы отметить, что для продвижения своего товара, для проведения рекламно-информационных мероприятий (РИМ) торговые компании очень часто заключают рамочные агентские договоры с крупными рекламными агентствами. Агентства, уже в свою очередь, привлекают для выполнения отдельных задач другие агентства. Эти сторонние организации закупают оборудование, материалы, оформляют стенды на выставках, витрины магазинов и салонов, закупают в фотобанках фотографии для рекламы в печати, в каталогах и брошюрах, в интернете, привлекают агентства для создания роликов, клипов, проводят РИМ в разных городах и регионах России.

Если организация заказывает размещение рекламы через посредника (например, рекламное агентство), то в состав ненормируемых расходов на рекламу включается как стоимость размещения рекламы, так и расходы на уплату посреднического (агентского) вознаграждения (письмо УМНС по г. Москве от 26.02.2003 N 26-12/12101).

При этом организация должна получить от посредника комплект первичных документов, подтверждающих факт размещения рекламы.

Так, например, организации оптовой торговли зачастую финансируют полностью (или частично) затраты розничных торговых организаций на издание каталогов (брошюр, листовок), содержащих информацию о реализуемых товарах с указанием реквизитов (адреса торговых точек, телефоны и т.д.) этих розничных торговых организаций.

Такие каталоги призваны формировать интерес не столько к потребительским свойствам реализуемых товаров, сколько к возможности приобрести товары по привлекательным ценам в данных конкретных торговых точках. Поэтому оптовая организация, финансирующая издание таких каталогов, не может учесть произведенные затраты в целях налогообложения прибыли как расходы на рекламу. По мнению налоговых органов, такие расходы вообще не могут быть учтены оптовой организацией в целях налогообложения (см. письмо УМНС по г. Москве от 16.09.2003 N 26-08/50782).

Не признаются рекламными расходами и затраты на изготовление конвертов, бланков, на которых нанесены реквизиты организации (название, логотип, сайт), используемые для деловой переписки. Ведь эта информация предназначена для конкретных лиц (письмо Минфина России от 29.11.2006 N 03-03-04/1/801). Расходы на изготовление конвертов и бланков писем (не важно, есть на них логотип или нет) признаются в целях налогообложения прибыли в составе почтовых расходов на основании подп. 25 п. 1 ст. 264 НК РФ (письмо Минфина России от 02.11.2006 N 03-03-04/2/228).

Любовь Потемкина, эксперт-методолог

Полную версию статьи вы можете прочитать в №45 (886) от 10 ноября 2010 г. Международного финансового еженедельника "Финансовая газета"

Законы рынка диктуют необходимость рекламы для любого хозяйствующего субъекта – участника. Комплекс мер по продвижению продукции требует зачастую немалых расходов. Включение таких сумм в затраты представляется безусловно логичным с позиции хозяйствующего субъекта, но с позиции законодательства все не так просто. Отражение расходов на рекламу в учете выводит на первый план понятие нормирования затрат.

Какие расходы называются рекламными

ФЗ №38 от 13/03/06 г. определяет рекламу как информацию, цель которой – создать и поддерживать внимание, интерес к рекламируемому объекту. Форма распространения информационных данных может быть любой и предназначаться всем потенциальным покупателям, без ограничения.

Вопрос: Спортивная организация на время проведения спортивных соревнований размещает рекламу о проведении занятий в спортивных секциях на баннерах на стадионе.

Относится ли данная реклама к наружной рекламе? Можно ли в целях налога на прибыль учесть расходы на такую рекламу в полном размере?

Посмотреть ответ

Исходя из положений ФЗ к рекламе можно причислить:

- визуальные, акустические, комбинированные рекламные воздействия;

- информацию печатного, изобразительного характера, распространяемую с помощью радио и ТВ;

- внутреннюю (на территории магазина, фирмы) информацию и внешнюю;

- информацию, направленную на конкретного потребителя и на группы людей;

- информацию локальную и охватывающую определенные регионы, вплоть до международной.

Кроме того, принято разделять рекламные информационные потоки на те, которые спрос формируют либо поддерживают, и на те, что рекламируют фирму, бренд в целом либо определенный товар.

Важно отметить, что основополагающим свойством рекламы является ее массовый характер. Причислить к рекламным расходам, например, раздачу деловым партнерам сувенирной продукции фирмы весьма рискованно, поскольку в данном случае адресат определен заранее.

Нельзя назвать рекламой также информацию:

- подлежащую распространению в соответствии с законом (например, о свойствах товара, составе, противопоказаниях к применению);

- отражаемую на вывеске магазина, организации (рабочие часы, адрес);

- экспортно-импортные данные, в том числе и об участниках коммерческой операции;

- дизайнерские решения при оформлении товарной упаковки.

Затраты, относимые к рекламным, подлежат бухгалтерскому (БУ) и налоговому учету (НУ). В целях НУ их разделяют на нормируемые и ненормируемые. Ненормируемые расходы рекламного характера включаются в расчет налога полностью, нормируемые – частично.

Вопрос: Как отразить в учете расходы на рекламу (рекламные услуги сторонней организации), нормируемые для целей налогообложения прибыли?

Договорная стоимость рекламных услуг, оказанных организации в сентябре, составила 360 000 руб. (в том числе НДС 60 000 руб.). Факт оказания услуг подтвержден актом приемки-сдачи оказанных услуг. Иные нормируемые рекламные расходы у организации до конца налогового периода отсутствуют.

Отчетными периодами по налогу на прибыль являются квартал, полугодие, девять месяцев. По данным налогового учета выручка по итогам девяти месяцев составила 10 000 000 руб., по итогам года — 15 000 000 руб.

Для целей налогового учета доходов и расходов применяется метод начисления.

Посмотреть ответ

Нормирование рекламных расходов и налоговый учет

В НУ рекламные расходы признаются прочими, связанными с производством и реализацией товара (НК РФ, ст. 264-1).

В указанной статье зафиксирован закрытый список расходов, в нормировании которых нет необходимости (п. 4 той же статьи). В полном объеме будут учитываться:

- расходы на рекламу в средствах массовой информации, в том числе в сети интернет: на создание и продвижение интернет-страницы товара, фирмы, рекламные ролики и пр.;

- расходы на наружную рекламу: рекламные уличные и внутренние конструкции, наглядную печатную рекламу (листовки, календари, плакаты);

- расходы на участие в выставочной деятельности, ярмарках (оплата участия, подготовка торгового места, рекламная бумажная продукция, уценка образцов товаров).

Иные расходы рекламного характера нужно нормировать. Норматив установлен в размере 1% от объема выручки от реализации. Учитывают не только продажу собственной продукции, но и товаров для перепродажи. Берутся в расчет и полученные имущественные права.

Вопрос: Как отразить в учете расходы на изготовление рекламной печатной продукции?

Договорная стоимость изготовления рекламных буклетов и каталогов (печатной продукции) составила 180 000 руб. (в том числе НДС 30 000 руб.), при этом стоимость изготовления единицы данных видов печатной продукции превышает 100 руб.

Рекламная печатная продукция содержит информацию о товарах и услугах, реализация которых облагается НДС, и предназначена исключительно для раздачи посетителям специализированной выставки, в которой организация принимает участие.

Для целей налогового учета доходов и расходов применяется метод начисления.

Посмотреть ответ

Нормируются расходы на мобильные рассылки смс, дегустации продукции, расходы на розыгрыши, покупку призов, рекламу в каталогах и т.д.

На заметку! При определении объема выручки акцизы, НДС исключаются из расчетов (письмо №03-03-01-04/1/310 Минфина от 07/06/05 г.).

Поскольку расчет объема нормируемых расходов связан с исчислением выручки по периоду, нарастающим итогам, показатели в течение года будут меняться. Поквартальный нарастающий итог массы выручки позволяет расходы, не отнесенные к нормируемым в предыдущем квартале, отнести к таковым в следующем.

Окончательный расчет затрат на рекламу нормируемого характера производится по итогам года. Остаток суммы рекламных затрат, по итогам года не признанных нормируемыми, на следующий год не переносится.

Например, затраты на создание собственного сайта учитываются в целях НУ полностью как рекламные. Однако расходы, связанные с организацией торговли через указанный сайт, связаны с производством и продажей товара в целях НУ. При этом может иметь место и реклама как таковая.

Раздача флайеров на ярмарке (и соответствующие затраты) не нормируются, а раздача фирменных призов по результатам розыгрыша, устроенного для посетителей, относится к нормируемым рекламным затратам. Отнесение изготовления, раздачи буклетов, флайеров к категории ненормируемых затрат, наряду с брошюрами и каталогами, подтверждает и Минфин (в письме №03-03-06/1/42279 от 12/08/16 г. и ряде других, более ранних).

Список нормируемых расходов законодателем открыт, следовательно, фирма может относить на рекламу любые затраты с признаками рекламных, соответствующие ФЗ №38 вне зависимости, поименованы они в НК или нет. Подтверждение этого тезиса можно найти в практике судов (например, пост. ФАС МО №А40-54372/11-91-234 от 21/03/12 г.).

Общее правило – любые затраты должны иметь документальное подтверждение – справедливо и в случае расходов на рекламу. Подтверждением может служить сметная документация, документация, подтверждающая приобретение ТМЦ, справочная документация, при проведении рекламных компаний в СМИ.

Прочие расходы в части рекламных могут быть включены в расчет в целях НУ как в периоде, в котором были понесены, так и в периоде оплаты, в зависимости от метода БУ.

При использовании метода начисления моментом признания может быть предъявление документов по сделке: акта, счета-фактуры либо последний день отчетного (налогового) периода (НК РФ, ст. 272).

На заметку! Учет рекламных расходов на ОСНО и УСН «доходы минус расходы» производится по одним и тем же правилам. При УСН определяющим является момент фактической оплаты расходов (НК РФ, ст. 346.17).

Коммерческая деятельность в международном масштабе, очевидно, также включает в себя рекламные расходы, однако здесь есть одна особенность: международные договоры и соглашения могут не соответствовать полностью российским аналогичным нормам. В этом случае приоритетом выступает международный договор (НК РФ, ст. 7, документ Минфина №03-08-РЗ/9491 05/03/14 г., ряд других аналогичных) и его условия. Из сказанного следует, что в отдельных случаях нормируемые расходы на рекламу полностью включаются в расчеты по налогам, без применения норматива.

Бухгалтерский учет

Расходы на рекламу в БУ учитываются полностью, в объеме, зафиксированном первичными документами. Их относят, в зависимости от положений учетной политики, на счета 26, 44 или другие аналогичные.

Проводки могут быть такими:

- Дт 10 Кт 60 — покупка ТМЦ для использования в рекламных целях.

- Дт 44, 26 Кт 10 — списание рекламных затрат.

Как уже говорилось выше, в пределах года рекламные расходы можно учитывать не только в прошедшем отчетном периоде, но и в последующих. Это делается в случае, если в прошедшем периоде сумма была сверхнормативной, а в последующем объем выручки позволил «вписаться» в норматив затрат.

Следует, таким образом, отразить временные разницы – отложенный налоговый актив:

- Дт 09 Кт 68 — признан ОНА, рассчитанный по сумме свехнормативных расходов на рекламу.

- Дт 68 Кт 09 — списан ОНА в следующем периоде.

Читайте также: