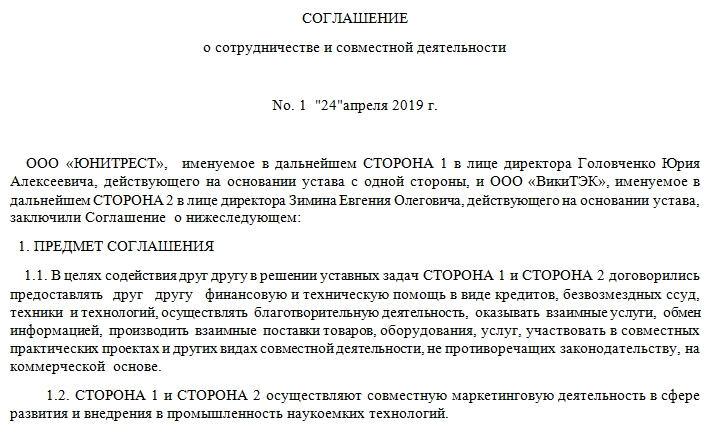

Соглашение о сотрудничестве с налоговой

Опубликовано: 14.05.2024

Соглашение о сотрудничестве между организациями имеют право подписывать как юридические лица, так и индивидуальные предприниматели: Роспотребнадзор, библиотеки, консалтинговые организации и т.д. Это достаточно удобно, так как для объединения усилий, капиталов, технического оснащения нет необходимости прибегать к созданию новой структуры подразделений, регистрации нового юрлица (что подразумевает большие затраты) и пр.

Предмет соглашения обычно тщательно обговаривается всеми сторонами. Целью соглашения могут быть какие-либо действия, которые компании решили предпринимать совместно. Причем на практике чаще встречается ситуация, когда выгодна такая сделка обеим организациям. Они совместно могут:

- Оказывать разнообразные услуги населению.

- Осуществлять техническое обеспечение.

- Оказывать помощь в критических ситуациях (как финансовую, так и техническую, юридическую либо другого характера).

- Оказывать взаимные услуги.

- Принимать участие в каком-либо совместном проекте или ряде проектов.

- Обмениваться принципиально важной, полезной информацией.

- Обмениваться товарами.

- Организовывать совместные предприятия.

- Заказывать или осуществлять маркетинговые услуги и пр.

Этот перечень операций, которые организации могут осуществлять совместно, далеко не полный. Зачем и когда объединяться, организации или ИП решают в каждом конкретном случае самостоятельно. Перед объединением неизменно присутствует этап переговоров.

Составные части соглашения

Установленной формы этого документа нет и не предвидится, так как его содержимое напрямую будет зависеть от конкретных условий заключения соглашения и целей каждой из сторон. Их может быть и не две, а три и более. И все они должны быть согласны с условиями, которые прописаны в бумаге.

Элементов в прилагаемом образце соглашения несколько:

- Шапка.

- Предмет соглашения.

- Ответственность сторон.

- Порядок расчетов.

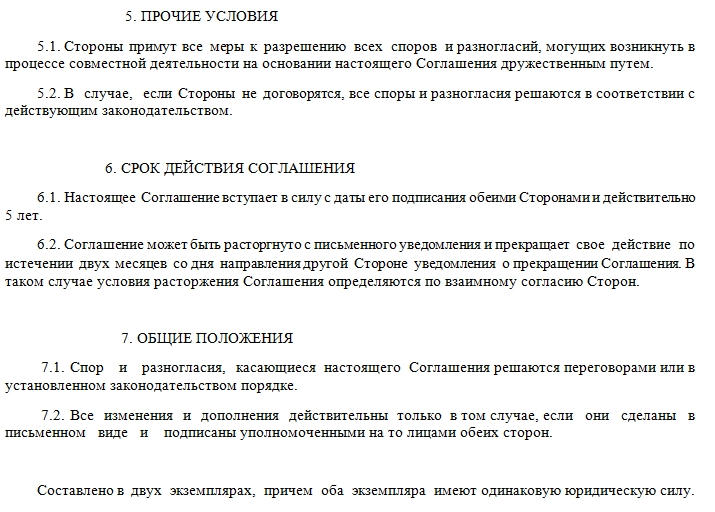

- Форс-мажорные обстоятельства. Прочие условия. Каким образом стороны улаживают возможные споры.

- Срок действия соглашения. В приведенном образце он составляет 5 лет.

- Общие положения. Типовая для всех соглашений часть.

- Заключение.

Вводная часть

В самом верху по порядку должно быть указано:

- Наименование соглашения, его номер.

- Дата и город подписания документа. Обычно эти данные располагаются в левой и правой части листа.

- ФИО представителя, название организации, которые заключают соглашения.

- На каком основании действуют представители (устав, положение, доверенность и пр.).

- Кто получает в соглашении наименование «сторона 1», а кто «сторона 2». Это очень важно, так как дальнейший текст соглашения может предполагать определенные действия либо предоставление чего-либо одной из сторон.

Предмет соглашения

В этой части должны быть перечислены все сферы взаимодействия, в которые обе стороны готовы вступить. Это может быть какая-то одна сфера, например, финансовая. Тогда стороны договариваются о ссудах, кредитах на определенных условиях и пр.

Две стороны могут описать в предмете договора практически все сферы. Сотрудничество при этом приобретает характер слияния двух организаций, но не является им. Кроме того, соглашение не подразумевает заключение никаких последующих договором. В этой части как раз и говорится, в каких сферах могут быть друг другу полезны организации.

Возможно, одна из сторон оказывает помощь другой в одной сфере, а вторая – в другой. Тогда в предмете соглашения должны быть указаны обе эти сферы.

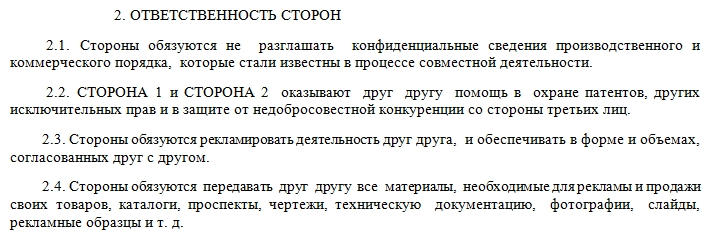

Ответственность сторон

В этом пункте соглашения стороны договариваются о том, что не будут разглашать, к примеру, коммерческие тайны друг друга, а также оговаривается возможность оказания помощи в определенных сферах деятельности (маркетинг, получение патентов и пр.).

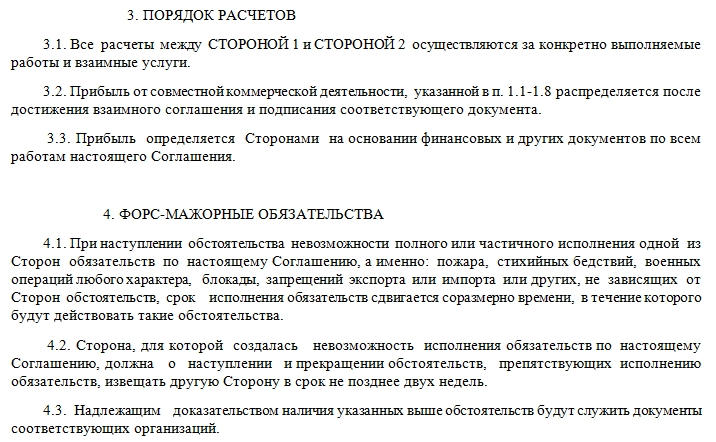

Порядок расчетов

Конкретных цифр в этом пункте обычно не приводится. Формулировка предполагает заключение насчет финансовой стороны вопроса других договоров. Если это возможно, то приводятся ссылки. Но в большинстве случаев организации ограничиваются общей фразой о том, что прибыть от сделок распределяется после достижения в этом вопросе согласия.

Профессионалы советуют составлять соглашение о сотрудничестве после каждого крупного распределения прибыли. Так порядок расчетов будет сразу понятен, не будет путаницы с датами.

Форс-мажорные обстоятельства

Оговаривается, какие обстоятельства являются форс-мажорными. Как при этом могут меняться условия достигнутых соглашений. Но основной момент этого пункта — в какой срок одна сторона обязана уведомлять другую о случившемся (и о невозможности выполнить прописанные в документе обязательства).

Заключение

После того как соглашение о сотрудничестве между организациями согласовано, в него внесены необходимые правки, на нем все участники оставляют свои реквизиты, подписи, печати, расшифровку подписей. Нелишним будет указать должности подписывающих сотрудников (в большинстве случаев – руководителей организаций), особенно если они упомянуты в начале документа.

Нюансы

Помимо общих интересов, одна организация может оказать помощь другой: финансовую, с техническим обеспечением и пр. В соглашении четко прописываются границы этой помощи, условия, при которых она оказывается. Важный момент – сроки заключения соглашения.

Важно, чтобы документ был оформлен юридически грамотно, иначе может случиться недопонимание между партнерами либо злоупотребление одним из участников соглашения своими правами.

Сколько экземпляров подписывать

Что же касается количества экземпляров соглашения о сотрудничестве между организациями, то минимальное количество – два. Если сторон три, то составляется минимум три экземпляра. Кроме того, для бухгалтерского отдела каждой организации может потребоваться оригинал или заверенная копия.

Словом, количество подписанных соглашений о сотрудничестве между организациями должно соотноситься с количеством сторон, которое его заключают. Количество экземпляров бумаги прописывается в нижней ее части.

На официальном сайте ФНС России размещены все доступные для ознакомления соглашения (всего 15):

Соглашение об обмене документами и информацией, связанными с проведением резидентами и нерезидентами валютных операций, между Центральным банком РФ и ФНС РФ от от 01.08.2008 № ММ-25-2/6 Подробнее

Соглашение о сотрудничестве и информационном взаимодействии Федеральной службы финансово-бюджетного надзора и ФНС РФ при осуществлении валютного контроля от 03.05.2006 № 43-01-06-23/1430/САЭ-25-06/4Подробнее. В настоящий момент Соглашение изменено и действует в ред. письма ФНС РФ от 04.12.2007 № ШТ-6-06/933@ (размещено на сайте Росифиннадзора).

Соглашение о сотрудничестве Федеральной таможенной службы и ФНС РФ от 21.01.2010 № 01-69/1/ММ-27-2/1 Подробнее

Соглашение о взаимодействии ФНС РФ и Федеральной службы по интеллектуальной собственности, патентам и товарным знакам от 21.12.2010 № ММВ-27-2/13/01/31-884/08 Подробнее

Соглашение об информационном взаимодействии между Центральным банком РФ и ФНС РФ от 29.06.2010 № 01-15/3182/ММВ-27-2/5 Подробнее. К настоящему Соглашению утверждено Дополнение от 9 июля 2012 г. N 01-40/3101/ММВ-27-2/12@, которое на сайте не отражено.

Соглашение по взаимодействию между ФНС РФ и Пенсионным фондом РФ от 22.02.2011 № ММВ-27-2/5/АД-30-33/04сог Подробнее

Соглашение о взаимодействии и взаимном информационном обмене Федеральной регистрационной службой и ФНС РФ в области информационного обмена сведениями, непосредственно связанными с выполнением задач и функций, возложенных на них законодательными и иными нормативными правовыми актами Российской Федерации Подробнее (дата не указана). При этом, в соответствии с текстом (по ссылке), Соглашение заключают Федеральная регистрационная служба (далее - Росрегистрация) в лице Директора Мовчана Сергея Николаевича, с одной стороны, и Федеральная налоговая служба (далее - ФНС России) в лице еще Руководителя Сердюкова Анатолия Эдуардовича. В действительности действует Соглашение Федеральной службы государственной регистрации, кадастра и картографии и Федеральной налоговой службы от 3 сентября 2010 года № ММВ-27-11/9/37 "О взаимодействии и взаимном информационном обмене Федеральной службы государственной

регистрации, кадастра и картографии и ФНС РФ".

Соглашение о взаимодействии Федерального агентства водных ресурсов и ФНС РФ по взаимодействию и координации деятельности сторон по обеспечению контроля налоговых органов за правильностью исчисления, полнотой и своевременностью уплаты от 14.07.2005 № САЭ-16-21/55 Подробнее. Это соглашение также изменено в результате подписания Дополнительного соглашения от 15 сентября 2009 г. № ММ-27-3/4, МС-01-49/1.

Соглашение по информационному взаимодействию между Федеральным фондом обязательного медицинского страхования и ФНС РФ от 06.09.2005 № 4259/20-1/САЭ-27-05/5 Взаимный обмен информацией, необходимой для исчисления и уплаты единого социального налога в части сумм, зачисляемых в фонды обязательного медицинского страхования, а также взаимодействие по выявлению фактов нарушения законодательства Подробнее. Между ФФОМС и ФНС России на основании специального Соглашения осуществляется взаимный обмен информацией, необходимой для исчисления и уплаты ЕСН в части сумм, зачисляемых в фонды ОМС, а также взаимодействие по выявлению фактов нарушения законодательства. К нему подписаны Дополнительное соглашение от 5 марта 2008 №№ 281/20-2, ММ-25-3/1; Протокол информационного обмена между Федеральным фондом обязательного медицинского страхования и ФНС РФ (утв. Федеральным фондом ОМС и ФНС РФ 14 декабря 2005 г.); Дополнение № 1 к Протоколу информационного обмена между Федеральным фондом обязательного медицинского страхования и ФНС РФ (утв. ФНС РФ и Федеральным фондом ОМС 10 июля 2007); Дополнение № 2 к протоколу информационного обмена между Федеральным фондом ОМС и Федеральной налоговой службой от 7 мая 2008 года.

Соглашение по информационному взаимодействию между МНС РФ и Фондом социального страхования РФ от 19.08.2003 №БГ-16-05/113/02-08/06-1907П Взаимный обмен информацией об исчисленных и уплаченных суммах единого социального налога в части сумм, зачисляемых в ФСС РФ, и осуществления обязательного социального страхования, а также о выявленных фактах нарушений законодательства, регулирующего указанные отношения Подробнее. Согласно письму МНС РФ от 4 февраля 2002 г. № БК-6-05/126@ настоящее Соглашение не применяется с момента подписания Порядка обмена информацией между налоговыми органами и органами Пенсионного фонда РФ, подписанного МНС РФ и ПФР от 04.02.2002 № БГ-15-05/65, № МЗ-16-25/1043. Указанный Порядок признан утратившим силу с моментавступления в сил

у Соглашения по информационному взаимодействию между МНС РФ и ПФР (2 декабря 2003), которое признано утратившим силу с момента вступления в силу Соглашения по взаимодействию между МНС РФ и ПФН (22 февраля 2011). Таким образом, в настоящий момент действует Соглашение по взаимодействию между ФНС и ПФР от 22 февраля 2011.

"О взаимодействии Федерального агентства по недропользованию и ФНС РФ" Соглашение Подробнее. Соглашение утверждено Приказом Федерального агентства по недропользованию и ФНС РФ от 5 октября 2005 № 1000/САЭ-3-21/485 "Об утверждении Соглашения о взаимодействии Федерального агентства по недропользованию и ФНС РФ"

О взаимодействии ФНС РФ и Федеральной службы по экологическому, технологическому и атомному надзору Соглашение Подробнее. Соглашение утверждено Приказом ФНС РФ и Федеральной службы по экологическому, технологическому и атомному надзору от 27 сентября 2005 г. № САЭ-3-21/470/685. Действует бессрочно.

Соглашение Федерального агентства по энергетике и ФНС РФ по взаимному информационному обмену от 02.08.2005 № САЭ-27-21/2@ Подробнее. Пройдя по ссылке, открывается неподписанное соглашения с датами в конце 02.08.2005. При этом, в поисковых системах в сети Интернет донное Соглашение датировано 23 сентября 2005 года.

Соглашение об информационном взаимодействии ФНС России и Росстрахнадзор от 12 августа 2005 года Подробнее. Стоит обратить внимание, что Указом Президента РФ от 4 марта 2011 года № 270 Федеральная служба страхового надзора присоединена к Федеральной службе по финансовым рынкам с передачей функций по контролю и надзору в сфере страховой деятельности (страхового дела).

Соглашение о сотрудничестве МНС РФ и Комитета РФ по финансовому мониторингу утверждено Приказом МНС РФ от 02.03.2004 №БГ-16-06/66 Подробнее.

Интересно отметить, что на дворе уже 2013 год, а даты размещения всех (15) указанных соглашений с 10.03.2004 по 10.06.2011 года. При этом, дополнения или изменения, отмена соглашений в связи с заключением новых, не отражены. Например нет ничего о Соглашении между ФНС и Следственным комитетом РФ, нет ничего про Соглашение с "Почтой России", которое было подписано 13 февраля.

Создается впечатление, что человека, который отвечал за заполнение рассмотренного раздела уволили или перевели на другое направление, а про информационный ресурс забыли.

Каким образом налогоплательщикам узнавать о правомерности действий налоговых органов, о допустимости информации, которой располагают проверяющие при проведении мероприятий налогового контроля? На официальном сайте ФНС по запросу «приказ взаимодействие» поисковая система выдает 10 438 ссылок на документы.

И еще вопрос. Если у ФНС РФ столько соглашений "о дружбе и сотрудничестве", да все у них в электронном документообороте, насколько законными является требования налоговиков, когда они направляют налогоплательщика "принеси справку из. ", т.е. в какой-либо орган? Не проще ли налоговиками связаться с нужным органом и получить то, что необходимо?

Вот я и предлагаю ввести положение в НК РФ (ст. 93 НК РФ) о том, что если налоговая имеет с каким-либо ведомством соглашение об обмене информацией, .то она не вправе требовать от налогоплательщика информацию из этого ведомства, т.к. сама может это получить.

По результатам анализа проекта договора на предмет соответствия законодательству РФ и в целях определения возможных негативных последствий для Партнера 1, были сделаны следующие выводы:

- Соглашение не соответствует российскому законодательству, поскольку не содержит существенных условий о предмете договора, сроках исполнения обязательств, правовых последствиях, возникших в результате исполнения таких обязательств. Соглашение является формальным и не влечет для сторон возникновения каких-либо прав и обязанностей. Любая из сторон может не исполнять данное соглашение, не неся при этом никаких рисков, связанных с неисполнением.

- Соглашение предусматривает создание Партнером 2 субъекта предпринимательской деятельности для оказания бытовых (парикмахерских) услуг, либо приведение действующего субъекта в необходимый вид для оказания парикмахерских услуг. Вместе с тем, положения Соглашения не содержат указания о том, что понимается под «действующим субъектом» (им может быть не только Партнер 2). Кроме того, не установлены сроки и цели создания такого субъекта. Если речь идет о совместной предпринимательской деятельности, то это должно быть прямо отражено.

- Кроме того, не установлена форма субъекта (это может быть ИП или юр. лицо), что также имеет существенное значение. Если речь об ООО, то кто будет входить в его состав? Если в состав ООО войдет сам Партнер 2, то будет ли он единственным участником? Если об ИП, то кто будет выступать в качестве ИП? Кроме того, не установлен срок для исполнения. Таким образом, данное условие является несогласованным.

- Пункт 1.3.3 Соглашения устанавливает обязанность по открытию расчетного счета в Промсвязьбанке и заключению договора на бухгалтерское обслуживание с бухгалтерией, указанной Партнером 1. При этом не конкретизировано, на кого будет открыт расчетный счет, для каких целей и на какой период. Также не установлен срок. Таким образом, условие является несогласованным.

- Обязанности Партнера 1, определенные пунктом 1.3.4 Соглашения, также являются несогласованными, поскольку не определен срок исполнения данного обязательства, цели и правовые последствия. Кроме того, не определено, что понимается под «подбором». Например, это может быть заключение договора аренды на Партнера 1 или на Партнера 2, что также играет ключевое значение.

- Условие, установленное пунктом 1.3.5 Соглашения, является несогласованным, поскольку не содержит информации о товарном знаке, ноу-хау, принадлежащих Партнеру 1, не содержит информации об условиях выдачи лицензии, сроках, размере платы за выдачу лицензии, способах использования результатов интеллектуальной деятельности.

- Договор не предусматривает условий, связанных с осуществлением совместной предпринимательской деятельности, распределением прибыли, расходов, определением размера вкладов и т.п.

Рекомендации

- Целесообразно использовать форму договора простого товарищества, однако при этом следует иметь ввиду, что она не может распространяться на создаваемое в будущем лицо (ИП или ООО). Таким образом, целесообразно сначала осуществить регистрацию субъекта предпринимательской деятельности и уже с ним заключить соответствующий договор, поскольку положения договора не могут распространяться на лиц, не являющихся сторонами такого договора.

- В договоре необходимо обязательно определить размеры вкладов партнеров, порядок осуществления предпринимательской деятельности, размер прибыли, порядок ее определения и т.п.

- Если текущее соглашение уже подписано, то не следует предпринимать меры, направленные на его исполнение.

- Также можно зарегистрировать ООО с двумя участниками (Партнер 1 и Партнер 2) для осуществления совместной деятельности, заключив договор о создании ООО и/или корпоративный договор.

Представленное для анализа соглашение является незаключенным и не порождает для сторон каких-либо прав и обязанностей. Целесообразно использовать другую форму договора (соглашения), например, договор простого товарищества либо зарегистрировать ООО с двумя участниками (Партнер 1 и Партнер 2) и заключить корпоративный договор об осуществлении прав и обязанностей участников ООО.

Если вам понравилась статья, подпишитесь на наши группы в соц. сетях и порекомендуйте Прайм лигал друзьям и знакомым.

- Основные моменты соглашения о сотрудничестве

- Порядок заключения соглашения о совместной деятельности

- Предмет договора и конфиденциальность

- Участники соглашения о сотрудничестве

- Особенности соглашения

- Порядок подписания

Юридические лица вправе вступать в соглашения в целях получения коммерческой прибыли. Для того, что бы юридически оформить намерения к совместным действиям необходимо составить соглашения о сотрудничестве и совместной деятельности.

Основные моменты соглашения о сотрудничестве

В типовом бланке соглашения о сотрудничестве и совместной деятельности должно обязательно быть указанно следующее:

- Стороны действуют в совместных интересах без образования юридического лица (ГК РФ Статья 1041 п.1);

- В соглашении должны быть указаны номера ЕГРНИП/ЕГРНЮР и паспортные данные ответственных лиц, так как документ предполагает соглашение между юридическими лицами (ГК РФ Статья 1041 п.2);

- Необходимо указать объём инвестиций или вклад в каждого из участников;

- Предмет соглашения. Это могут быть услуги предоставления юридической, технической помощи и т.д (Статья 1042 п. 1);

- Составление соглашения о сотрудничестве и совместной деятельности предполагает указание границ использования коммерческой тайны каждой из сторон.

ВАЖНО! При заполнении бланка в пункте ответственности сторон и разрешении споров необходимо указать не только арбитражный суд, но и суд общей юрисдикции.

Порядок заключения соглашения о совместной деятельности

В большинстве ситуаций процедуре подписания соглашения предшествует этап переговоров, который может занимать довольно большое количество времени вплоть до нескольких месяцев. Особенно щепетильно к этому периоду подходят при соглашениях о сотрудничестве между крупными организациями.

После этапа переговоров одна из сторон формирует проект соглашения, на основании которого разрабатывается текст самого документа. После согласования и утверждения всех нюансов работ и ведения общей деятельности на соглашении ставят подписи.

Предмет договора и конфиденциальность

В тексте соглашения о сотрудничестве и совместной деятельности обязательно необходимо указать предмет договора. В частности, им может быть те виды деятельности, которые стороны решили проводить совместно. Это может быть:

- Оказание услуг;

- Какая-либо помощь;

- Техническое обеспечение;

- Маркетинг и другое.

При заключении соглашения в первую очередь нужно обратить пристальное внимание на блок с конфиденциальной информацией. Ей могут быть определённые уникальные технологии, ноу-хау, которые применяются одной из сторон. В тексте документа необходимо перечислить области, попадающие под разряд конфиденциальной информации, и предусмотреть меры ответственности за её разглашение. При заключении соглашения о совместной деятельности не стоит забывать и про возможные налоговые обязательства, т.к. в результате общих усилий стороны получают прибыль, которая подлежит налогообложению. В тексте документа укажите порядок расчёта и выплаты налогов.

Участники соглашения о сотрудничестве

Кто может выступать в качестве сторон соглашения о сотрудничестве? Участниками (сторонами) договора могут являться коммерческие организации или индивидуальные предприниматели (ИП), которые занимаются предпринимательством в соответствии с действующим законодательством.

Особенности соглашения

Соглашение о сотрудничестве и совместной деятельности может касаться и инвестиционной деятельности, в этих случаях руководствуются ФЗ от 28.11.2011 N 335-ФЗ (ред. от 21.07.2014) "Об инвестиционном товариществе". Данный документ, предполагает ряд специфических особенностей, так:

- Стороны не имеют права привлекать новых инвесторов и размещать рекламу инвестиционной деятельности (ФЗ от 28.11.2011 N 335-ФЗ. П. 7);

- В соглашении необходимо указывать совместное имущество;

ВАЖНО: В договоре обязательно нужно казать на долю и размер полученной, в результате соглашения прибыли. Обычно прибыль рассчитывается исходя из вклада каждого участника. (ГК Статья 1047, глава 55, п.1)

В договоре обязательно указывается основание для прекращения действия соглашения. Законом предусмотрены следующие причины для расторжения документа: ликвидация юридического лица по причине банкротства или по иному поводу, истечение срока давности договора.

Порядок подписания

Соглашение подписывают обе стороны с указанием реквизитов, юридических адресов, номеров ЕГРНИП/ЕГРНЮР всех заинтересованных сторон. Обязательно проставляются печати. Экземпляры соглашения должны быть предоставлены всем участникам.

Вы можете скачать образец в любом удобном вам формате: pdf, doc, png а также распечатать для дальнейшего заполнения.

Официальный сайт Московского Патриархата

- Устав Русской Православной Церкви

- Материалы Соборов

- Журналы Священного Синода

- Высший Церковный Совет

- Межсоборное присутствие

- Церковный суд

- Архиерейское совещание

- Богослужебные тексты

- Программы и документы конференций и форумов

- Офиц. заявления и обращения

- Церковный диалог

- Правовое управление (Юридическая служба)

- Другие документы

Главные новости

Святейший Патриарх Кирилл встретился с епископатом Православной Церкви Молдовы

В Неделю святых жен-мироносиц Святейший Патриарх Кирилл совершил Литургию в Храме Христа Спасителя

Святейший Патриарх Кирилл выразил соболезнования в связи с трагедией в Казани

В преддверии 76-й годовщины Победы Святейший Патриарх Кирилл возложил венок к могиле Неизвестного солдата у Кремлевской стены

В четверг Светлой седмицы Святейший Патриарх Кирилл совершил Литургию в Храме Христа Спасителя

Архив

- PDA-версия сайта

- Наши баннеры

- Экспорт новостей

- Список печатных СМИ, получивших гриф "Одобрено Синодальным информационным отделом Русской Православной Церкви"

Русская Православная Церковь (Московский Патриархат) в лице Патриарха Московского и всея Руси Кирилла, действующего на основании Устава Русской Православной Церкви (Московский Патриархат), с одной стороны, и Министерство труда и социальной защиты Российской Федерации в лице Министра Топилина Максима Анатольевича, действующего на основании Положения о Министерстве труда и социальной защиты Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 19 июня 2012 г. № 610, с другой стороны, вместе именуемые в дальнейшем «Стороны»:

учитывая взаимозависимость уровня социальной защищенности и нравственного состояния общества;

принимая во внимание традиции и опыт Русской Православной Церкви в социальном служении людям;

признавая значение Русской Православной Церкви в жизни российского общества и ее возможности по содействию в оказании необходимой помощи нуждающимся;

стремясь к расширению потенциала социальной защиты населения через привлечение широких слоев населения к участию в благотворительной деятельности и делах милосердия;

принимая во внимание необходимость соблюдения прав лиц, находящихся в организациях социального обслуживания, на свободу совести и свободу вероисповедания;

развивая свои отношения в соответствии с законодательством Российской Федерации на принципах доверия, равноправия, уважения, обоюдной ответственности за выполнение достигнутых договоренностей;

заключили настоящее Соглашение о сотрудничестве в сфере социального обслуживания.

1. Предметом настоящего Соглашения является взаимодействие Сторон в сфере социальной защиты населения с целью обеспечения прав лиц на достойный уровень социальной защиты, а также право на свободу совести и свободу вероисповедания.

2. Основными направлениями взаимодействия являются:

- содействие в признании органами исполнительной власти субъектов Российской Федерации религиозных организаций Русской Православной Церкви, предоставляющих в соответствии со своими уставами общественно-полезные услуги, и иных организаций, учредителями (соучредителями) которых являются религиозные организации Русской Православной Церкви (далее — Организации) исполнителями общественно-полезных услуг;

- содействие во включении Организаций в реестры поставщиков социальных услуг субъектов Российской Федерации;

- привлечение добровольцев к реализации социального сопровождения граждан, нуждающихся в социальном обслуживании.

3. Формами сотрудничества в рамках настоящего Соглашения являются:

- обмен информацией в целях координации деятельности Сторон настоящего Соглашения;

- обобщение результатов сотрудничества, подготовка рекомендаций и методических материалов по распространению положительного опыта работы;

- создание совместной Комиссии Министерства труда и социальной защиты Российской Федерации и Русской Православной Церкви по вопросам, указанным в пункте 2 настоящего соглашения;

- поддержка, в порядке и случаях, предусмотренных законодательством Российской Федерации, деятельности Организаций, осуществляющих деятельность по направлениям, предусмотренным настоящим Соглашением;

- участие Организаций в реализации социального сопровождения граждан, нуждающихся в социальном обслуживании;

- взаимодействие в целях создания условий для деятельности религиозных организаций по обеспечению осуществления на территории организаций социального обслуживания богослужений, иных религиозных обрядов и церемоний;

- соблюдение прав лиц, находящихся в организациях социального обслуживания, на свободу совести и свободу вероисповедания;

- проведение семинаров, конференций, совещаний, круглых столов по вопросам, предусмотренным настоящим Соглашением;

- иные формы, дополнительно согласованные Сторонами для осуществления предусмотренного настоящим Соглашением сотрудничества.

4. В рамках взаимодействия Русская Православная Церковь представляет в Министерство труда и социальной защиты Российской Федерации сведения об Организациях (перечень указанных организаций, включая адрес, виды деятельности (в соответствии с ОКВЭД), перечень оказываемых ими социальных услуг, тарифы на оказываемые социальные услуги, объем их финансирования из бюджетов всех уровней, количество обслуженных граждан по категориям).

5. Министерство труда и социальной защиты Российской Федерации рассматривает полученную в соответствии с пунктом 4 информацию и направляет ее органам исполнительной власти субъектов Российской Федерации в сфере социального обслуживания для оказания содействия в признании Организаций исполнителями общественно-полезных услуг, а также включении указанных организаций в реестры поставщиков социальных услуг субъектов Российской Федерации.

6. Стороны в рамках взаимодействия создают совместную Комиссию Министерства труда и социальной защиты Российской Федерации и Русской Православной Церкви по вопросам, указанным в пункте 2 настоящего соглашения, разрабатывают Положение о совместной Комиссии и формируют ее состав на паритетной основе.

7. В целях реализации настоящего Соглашения Стороны вправе заключать дополнительные соглашения. Изменения и дополнения в настоящее Соглашение вносятся путем подписания Сторонами дополнительных протоколов к нему.

8. Настоящее Соглашение вступает в силу с момента его подписания Сторонами и действует бессрочно, если хотя бы одна из Сторон не позднее, чем за шесть месяцев до его расторжения, не уведомит другую Сторону о своем намерении прекратить его.

9. Разногласия, связанные с изменением, исполнением или толкованием настоящего Соглашения, разрешаются Сторонами путем консультаций и переговоров.

10. Настоящее Соглашение подписано в городе Москве 20 июня 2019 года в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой Стороны.

+Кирилл, Патриарх Московский и всея Руси

М.А. Топилин, министр труда и социальной защиты населения Российской Федерации

Читайте также: