Снижение налога на страховые взносы

Опубликовано: 15.05.2024

Письмо ФНС России от 26.01.2021 года №СД-4-3/785@ установило форму уведомления, которое нужно подавать в налоговую для уменьшения стоимости патента на сумму страховых взносов и пособий.

Возможность снизить налог на патентной системе (ПСН) у ИП появилась с 1 января 2021 года. Аналогичная возможность ранее была на специальном режиме ЕНВД. Вычесть из налоговой суммы можно обязательные взносы за себя, работников, выплаченные пособия.

Порядок уменьшения стоимости патента для ИП в 2021 году на сумму страховых взносов

В связи с отменой режима ЕНВД многие ИП перешли на ПСН. Для более удобного применения данного налогового режима был принят Закон от 23.11.2020 № 373-ФЗ, который вводит ряд изменений, в том числе и возможность снижения налоговой нагрузки.

С 01.01.2021 индивидуальные предприниматели, применяющие патентную налоговую систему (ПСН) вправе воспользоваться новой льготой в виде снижения суммы налога на величину страховых взносов и пособий. Данный порядок закреплен в п. 1.2 ст. 346.51 НК РФ.

Из налога, уплачиваемого в связи с применением ПСН, ИП с работниками, занятыми в патентной деятельности, могут вычесть:

- страховые взносы на ОПС, ОМС, ВНиМ, НСиПФ, уплаченные за себя и работников в том периоде, на который получен патент;

- расходы ИП работодателя на оплату больничных листов работникам (кроме выписанных в связи с несчастными случаями и профзаболеваниями), произведенные в периоде действия патента, не покрытые страховым возмещением;

- платежи по добровольному личному страхованию за работников, если суммы страховых выплат не превышают больничных пособий.

ИП без работников из стоимости налога на патентной системе могут вычесть:

- страховые взносы, уплачиваемые за себя за тот период, в котором действует патент.

При этом для ИП с работниками и без них действуют разные ограничения:

- без сотрудников — можно уменьшить налог на всю сумму обязательных страховых взносов без ограничений вплоть до нуля;

- с сотрудниками — снизить стоимость можно не более, чем на 50%.

Напомним, что ИП обязаны платить обязательные взносы за себя на пенсионное и медицинское страхование. В таблице ниже даны размеры страховых отчислений за 2021 год.

Год

Общая сумма

Пенсионное страхование

Медицинское страхование

2021

То есть размеры взносов для ИП за себя в 2021 году не изменятся и составит ту же сумму, что и за 2020 год. Указанные размеры страховых начислений можно отнять от стоимости налога на патентной системе, тем самым снизив налоговую нагрузку.

Если у ИП несколько патентов действуют в одном и том же периоде, то уменьшение можно произвести в отношении всех, если сумма расходов на оплату взносов и пособий позволяет.

Чтобы воспользоваться право на уменьшение, предпринимателю необходимо заполнить уведомление типовой формы КНД 1112021.

Новая форма уведомления о снижении налога, уплачиваемого в связи с применением патентной системы

ИП на патенте должны заполнить уведомление, форма которого для 2021 года разработана налоговой службой и приложена к Письму ФНС России от 26.01.2021 года №СД-4-3/785@.

Бланк уведомления содержит:

- титульный лист — общие реквизиты;

- Лист А — отражение сведений о патенте, для которых планируется применить уменьшение налога;

- Лист Б — сумма страховых взносов и пособий, на которую будет уменьшена стоимость патента.

Заполнить нужно все три страницы документа.

Правила и сроки подачи в ФНС

Место подачи — отделение ФНС, где физическое лицо стоит на учете в качестве индивидуального предпринимателя на патентной системе налогообложения, и куда уплачен налог. Как правило, это отделение по месту жительства ИП.

Способы подачи уведомления в налоговую службу:

При подаче в бумажном виде заполнить нужно форму уведомления из Приложения 1 Письма ФНС России от 26.01.2021 года №СД-4-3/785@, в электронном виде — Приложение 2 из этого Письма.

Если ИП сначала оплатил стоимость патента, а потом подает уведомление на уменьшение его суммы, то возврат или зачет осуществляется в порядке, установленном п. 78 НК РФ — подается заявление о зачете или возврате налога в то отделение ФНС, куда было направлено уведомление о снижении налоговой суммы.

Прежде, чем требовать снижения патента и подавать уведомление, предпринимателю следует сначала произвести страховые платежи. Если уведомление будет подано, а взносы не уплачены, то ФНС откажет в уменьшении.

Сам налог на патентной системе нужно заплатить до конца действия патента, поэтому логичнее и удобнее сначала заплатить взносы, а потому уже уменьшенный размер налога ПСН. В этом случае не придется оформлять зачет или возврат налоговой суммы.

Если ИП без работников и стоимость его патента меньше страховых взносов за себя (фиксированная сумма в 2021 году 40 874 руб.), то нужно перечислить взносы, далее заполнить и подать уведомление в ФНС. При этом обязанности по оплате налога на ПСН не возникает. Если стоимость патента больше 40 874 руб., то после подачи уведомления нужно подать оплатить разницу.

Как заполнить — пошаговая инструкция в таблице

Бланк уведомления содержит три страницы — заполнить нужно каждую. Подробное заполнение каждого листа смотрите в таблице ниже:

Упрощенная система налогообложения — это специальный налоговый режим. Один только переход на него помогает организациям и ИП платить меньше налогов. Но на упрощенке есть еще несколько способов снизить платежи в бюджет: подобрать оптимальную налоговую базу, совмещать режимы, получать вычеты и пользоваться каникулами. Расскажем, как уменьшить налог на УСН.

Выберите выгодную налоговую базу

На УСН есть два варианта налоговой базы с разными ставками. Налог можно платить с доходов по ставке 6% или c разницы между доходами и расходами по ставке 15%.

Есть универсальное правило — УСН «Доходы минус расходы» подходит тем, у кого расходы составляют больше 60% от доходов. Но применять правило можно не всегда: для выбора надо понимать, сколько у вас чистых подтвержденных расходов. Если учесть расходы, которые не подтверждены документами, есть риск, что налоговая усомнится в правильности расчета налоговой базы, доначислит налоги, наложит штрафы и пени.

Чаще всего УСН «Доходы минус расходы» применяют в торговле и производстве. Если же вы планируете оказывать услуги, а расходы будут небольшими, выгоднее будет УСН «Доходы».

Также помните, что на УСН «Доходы минус расходы» есть минимальный налог — 1% с доходов. Поэтому, если упрощенец получит убыток или совсем низкую прибыль, налог все-таки придется платить.

В регионах могут быть установлены пониженные ставки — от 1 до 6% и от 5 до 15% соответственно. Это тоже надо учитывать при расчете. Например, нет смысла работать на УСН «Доходы» со ставкой 6%, если на УСН «Доходы минус расходы» действует ставка 5%.

Совмещайте налоговые режимы

ИП и ООО, которые совмещают несколько видов деятельности, могут совмещать и налоговые режимы. Например, торговать и оптом, и в розницу или держать ресторан и бар с алкоголем. Для розницы выгоднее ЕНВД или патент, так как налог не зависит от фактической выручки, а рассчитывается по нормативам и часто бывает ниже реального.

Можно перевести розницу на ЕНВД или купить патент (только для ИП), а остальные виды деятельности оставить на УСН.

С 1 января 2021 года ЕНВД отменят, поэтому возможность совмещать режимы останется только у ИП — они смогут сочетать УСН и патент. Мы ответили на популярные вопросы об отмене ЕНВД, совмещении спецрежимов и переходном периоде в статье.

Уменьшайте налог на страховые взносы

Страховые взносы за сотрудников и предпринимателя уменьшают платеж по УСН. При УСН «Доходы минус расходы» они в полной сумме относятся на расходы, а при УСН «Доходы» уменьшают сам налог на 100% для ИП без сотрудников и на 50% для ООО и ИП с сотрудниками.

Пример 1. ИП Тонкий Л. К. работает на УСН «Доходы» со ставкой 6% без сотрудников. Его доход за год составил 3 000 000 рублей, сумма налога 180 000 рублей. Страховые взносы за себя 67 874 (40 874 фикс. взносы + (3 000 000 — 300 000) × 1%.

Если не учитывать вычет, то за год предприниматель должен заплатить взносы на сумму 247 874 рубля. Но налог можно уменьшить на страховые взносы, а если делать это правильно, уменьшать можно каждый платеж, а не только итоговую сумму.

| Отчетный период | Доход нарастающим итогом | Налог по УСН | Уплаченные взносы нарастающим итогом | Фактический налог по УСН к уплате |

|---|---|---|---|---|

| 1 квартал | 1 200 000 | 72 000 | 17 000 | 55 000 |

| Полугодие | 1 950 000 | 117 000 | 34 000 | 28 000 |

| 9 месяцев | 2 400 000 | 144 000 | 51 000 | 10 000 |

| Год | 3 000 000 | 180 000 | 67 874 | 19 126 |

По итогам года ИП должен доплатить 19 126 рублей. Общая сумма налога составит 112 126 рублей.

Пример 2. ООО «Турель» работает на УСН «Доходы минус расходы». Доход за год составил 3 000 000 рублей, сумма налога 180 000 рублей. В организации четыре сотрудника с зарплатой по 50 000 рублей. В каждом квартале работодатель платит за них страховые взносы в сумме 180 000 рублей, за год — 720 000 рублей. Налог к уплате можно уменьшить не более чем в два раза.

| Отчетный период | Доход нарастающим итогом | Налог по УСН | Уплаченные взносы нарастающим итогом | Фактический налог по УСН к уплате |

|---|---|---|---|---|

| 1 квартал | 1 200 000 | 72 000 | 180 000 | 36 000 |

| Полугодие | 1 950 000 | 117 000 | 360 000 | 22 500 |

| 9 месяцев | 2 400 000 | 144 000 | 540 000 | 13 500 |

| Год | 3 000 000 | 180 000 | 720 000 | 18 000 |

За год ООО «Турель» должно уплатить 180 000 рублей налога, но так как уплаченные взносы составили 720 000 рублей, налог можно уменьшить на 50%. Сумма налога к уплате составит 90 000 рублей.

Уменьшайте налог на сумму минимального налога и убытков

На УСН 15% платить налог придется даже при убытке, для этого придумали минимальный налог — 1% от дохода за год. Если в прошлом году вы заплатили налог 1%, то в этом году можете включить в расходы разницу между налогом по минимальной и стандартной ставке (п. 6 ст. 346.18 НК РФ).

Пример. ООО «Заря» на УСН «Доходы минус расходы» по итогам 2019 года заработало 25 000 000 рублей и потратило 24 000 000 рублей. Налог по стандартной ставке 15% — 150 000 рублей ((25 000 000 — 24 000 000) × 15%). Минимальный налог — 250 000 рублей (25 000 000 × 1%).

В 2020 году «Заря» может учесть в расходах 100 000 рублей — разницу между стандартным и минимальным налогом.

Выйдите на каникулы

Предприниматели на УСН могут взять налоговые каникулы и применять ставку по налогу 0%, то есть совсем его не платить. Такая возможность есть у ИП из социальной сферы, производства, науки, бытовых услуг населению. Применять нулевую ставку можно в течение двух налоговых периодов непрерывно, но только если в регионе введена эта льгота. Регионы вводят каникулы до 31 декабря 2023 года.

Для использования каникул к ИП есть несколько требований:

- ИП зарегистрирован после введения каникул в регионе;

- с момента регистрации не прошло двух лет;

- ИП работает на УСН или патенте;

- нет перерывов в работе на УСН или патенте в течение двух налоговых периодов;

- вид деятельности подпадает под действие каникул в регионе;

- соблюдение всех дополнительных ограничений, установленных регионом.

Специальной процедуры перехода на каникулы нет, сообщать об этом инспекции не нужно. Главное, следите за соблюдением условий, тогда вы сможете в течение двух лет, начиная с года регистрации, не платить налог и авансовые платежи.

Переедьте в регион со сниженными ставками

Мы уже говорили, что 6% и 15% — стандартные ставки по УСН. Но субъекты РФ могут выбирать виды деятельности, для которых ставки будут снижены. Организации и предприниматели могут «переехать» в регион с пониженными ставками, чтобы платить меньше налогов.

Например, в Санкт-Петербурге по УСН «Доходы» действует ставка 3%, а по УСН «Доходы минус расходы» — 5%. Ставка применяется для перевозчиков, гостиниц, общепита, СМИ, НИОКР, розничной торговли, обрабатывающих производств, бытовых услуг, выставок и прочих видов деятельности, перечисленных в законе Санкт-Петербурга от 05.05.2009 № 185-36 (ред. от 29.07.2020).

Чтобы бизнес мог пользоваться льготной ставкой, предпринимателю нужно сменить прописку, а организации — юрадрес. При этом работать можно в том же регионе, в котором вы работали до этого. Закон этого не запрещает. ИП не привязан к месту прописки и может работать где угодно, а организации понадобится обособленное подразделение.

Контур.Бухгалтерия подходит организациям и предпринимателям на УСН. Ведите учет доходов и расходов, уменьшайте налог на страховые взносы, рассчитывайте минимальный налог и отчитывайтесь по упрощенке в автоматическом режиме. Попробуйте все возможности сервиса бесплатно в течение 14 дней.

Упрощенная система налогообложения – одна из самых выгодных и популярных на сегодняшний день в деловой среде. Она позволяет учитывать не только «затратность» бизнеса, выбирая вариант «доходы» либо «доходы минус расходы», но и значительно уменьшить налоговое бремя за счет величины страховых взносов в обоих случаях. Рассмотрим, как это можно сделать на практике.

Что нужно знать, приступая к расчетам

- Налог (6%) можно уменьшать на величину фиксированных взносов, точно так же, как и на величину взносов за работников, причем сделать это одновременно. В целях экономии средств и уменьшения расходов рекомендуется производить их выплаты в казну раз в квартал. Платежи по налогу могут быть уменьшены только на сумму взносов, уплаченных в том периоде, за который уплачиваются и сами авансовые платежи.

- Налог (базу налога) уменьшают на взносы в том периоде, в котором они были уплачены, а не начислены. Если в текущем году уплачивались взносы за предыдущие периоды, на них можно уменьшить сумму налога.

- Упрощенный налог и авансовые платежи по нему рассчитываются нарастающим итогом. Это означает, что при расчете каждый раз берутся данные с начала года, а не за три последних месяца, и включаются в расчет.

- Платежи по налогу (6%) можно уменьшать не более чем на половину за счет взносов, если ИП платит их за работников. Если наемный труд ИП не использует, уменьшать «упрощенку» он имеет право на полную сумму фиксированных страховых платежей, либо полностью включить в затраты (при ставке 15%).

- Нельзя уменьшать налог на суммы по взносам, перечисленные сверх начисленных сумм.

- Уменьшают упрощенный налог только взносы, рассчитанные в период применения УСН. Если задолженность образовалась ранее, а погашается в настоящее время, уменьшать упрощенный налог предприниматель не имеет права.

На заметку! В зависимости от категорий плательщиков налога базовые ставки 6% и 15% могут быть снижены на основании законодательных норм, принятых в субъектах РФ.

Поясним сказанное на примерах.

Расчет уплаты в бюджет упрощенного налога ИП, использующего наемный труд

Внимание: в примере приведён расчёт исходя из страховых сумм за 2019 год. Если вам необходимо в отдельном материале у нас указаны актуальные данные по страховым взносам ИП за все года.

Пусть условно предприниматель получил годовой доход 800 т. руб. Он использует систему НО «УСН-доходы» по ставке 6%. Сумма налоговых платежей за год составляет (800000*6%)=48000 руб.

Чтобы иметь полное представление о механизме расчета уменьшения налогового бремени, начнем с расчета по сумме фиксированных платежей, а затем добавим условие, что у этого же ИП есть наемные работники.

Страховые взносы «за себя» в рассматриваемом году составляют 36238 руб. (29354 — пенсионные и 6884 — медстрах). На эту сумму налог может быть уменьшен. Кроме того, годовой доход этого ИП свыше 300 т. руб., следовательно, он обязан уплатить еще 1% с этого превышения на пенсионное страхование:

- (800000 – 300000) * 1% = 5000 руб.;

- 36238 + 5000 = 41238 руб. – сумма уплаты по фиксированным взносам.

Общая сумма к уплате в казну вместе с налогом 41238+48000=89238 руб. по итогам года.

Предприниматель ежеквартально уплачивает взносы частями, не ожидая конечного срока – 31 декабря и 1 июля будущего года для 1-процентного взноса. Таким образом, он каждый раз уменьшает сумму упрощенного налога на сумму выплат (полную, поскольку взносы имеют фиксированный характер – в данном случае это 41238 руб. в год).

Цифры по периодам также взяты условные.

- доход — 110000 руб., взносы уплаченные — 6000 руб.

- 110000 * 6% — 6000 = 600 руб. в бюджет.

- доход — 430000 руб., взносы уплаченные — 20000 руб.

- 430000 * 6% = 25800 руб.

- 25800 – 600 – 200000 = 5200 руб. в бюджет.

- доход — 670000 руб., взносы уплаченные — 34000 руб.

- 670000 * 6% = 40200 руб.

- 40200 – 600 – 5200 – 34000 = 400 руб. в бюджет.

- доход — 800000 руб., взносы уплаченные — 41238 руб.

- 800000 * 6% = 48000 руб.

- 48000 – 600 – 5200 – 400 – 41238 = 562 руб. в бюджет.

Расчет показал, что по итогам года ИП уплатил:

- взносы на сумму 41238 руб.;

- авансы по упрощенному налогу (600 + 5200 + 400) = 6200 руб.;

- и остаточную сумму налога 562 руб.

В бюджет поступило: налоговых платежей — (6200 + 562) = 6762 руб., взносов — 41238 руб. Итог пополнения бюджета — (6762 + 41238) = 48000 руб.

Если ИП делает платеж взносов крайним сроком и одной суммой в конце года, то упрощенный налог он уменьшить по периодам не может. Авансы по налогу перечисляются полностью, и по итогам 3⁄4 года он перечисляет 40200 рублей.

В конце года нужно рассчитать остаток налога 48000 – 40200 = 7800. Затем его уменьшают на сумму полностью уплаченных по итогам года взносов: 7800-41238, и получают в итоге величину, означающую переплату «упрощенки» в бюджет, — 33438 руб.

Важно! Переплату вернуть или зачесть в счет будущих выплат возможно, но есть риск претензий и проверок со стороны ИФНС. Намного выгоднее платить взносы поквартально, последовательно уменьшая сумму налога по периодам.

Теперь рассмотрим ситуацию, при которой предприниматель уплачивает взносы и за работников и за себя.

Закон разрешает уменьшать налог на сумму взносов и в этом случае, но уже с условием, что общая сумма авансовых и итоговых налоговых выплат может уменьшаться не более чем в половину. При этом могут учитываться и взносы «за себя».

Например, в ситуации, когда у ИП один наемный работник (бухгалтер), сумма начисленных по его заработной плате взносов не покрывает половины выплат по налогу, берутся в расчет и другие фиксированные суммы взносов, уплаченные ИП. Однако так или иначе налог уменьшается всякий раз только на 50%.

Если бы в рассматриваемом нами случае за 1 квартал предприниматель уплатил

взносов на сумму 8000 руб., имея доход 250000 руб., то сумма авансового платежа составила бы:

- 250000 * 6% = 15000 руб.

- 15000 / 2 = 7500 руб.

- 15000 – 7500 = 7500 руб., авансовый платеж упрощенного налога за 1 квартал.

Расчет 15000–8000=7000 руб. следует признать неверным, поскольку сумма уплаченных взносов составляет более половины расчетной суммы налогового платежа. Аналогичный расчет производится и по другим периодам, нарастающим итогом.

Пусть по итогам года получено доходов 900 т. руб., а взносов за ИП и за его работников уплачено 53 т. руб. Рассчитаем, как можно уменьшить налоговое бремя, помня о 50-процентном ограничении по закону. 900000*6%=54000 руб. Налог можно уменьшить только на половину от этой суммы: 54000/2=27000 руб., а не на 53000 руб., уплаченных по итогам года взносов.

Очевидно, что ИП-работодатель в этому случае не может полностью включить в расчет фиксированные взносы, чтобы уменьшить налог, теряет это преимущество.

Расчет для случая, когда имеет место УСН «доходы минус расходы» производится с учетом положений ст. 346.16 НК РФ п. 1-7. Это означает, что взносы признаются расходами ИП и участвуют таким образом в уменьшении налоговой базы по упрощенному налогу, а не уменьшают его итоговую сумму. При этом уменьшение ограничения в 50%, как в предыдущем случае, нет. Все взносы, в том числе фиксированные «за себя», полностью включаются в расходную часть при подсчете базы налога.

Например, если «упрощенец» уплачивает налог по ставке 15% и имеет доход за 1 квартал 250000 руб., а расход – 180000 руб., то платеж по налогу за период составит: 250000–180000=70000*15% — 10500 руб.

Уменьшать его на сумму страховых взносов нельзя. Предполагается, что ранее они уже подсчитаны в расходах.

Тезисно

Уменьшить упрощенный налог за счет взносов фиксированного характера и выплат за работников можно.

Если речь идет об «УСН — доходы», то при отсутствии работников уменьшение происходит на всю сумму уплаченных по периоду взносов. Если у ИП есть наемный труд, налог уменьшается не более чем в половину.

При «УСН доходы минус расходы» сумма взносов подсчитывается в расходах при определении налоговой базы.

С 1 января 2021 года индивидуальные предприниматели на ПСН вправе уменьшить стоимость патента на сумму уплаченных страховых взносов. Как это сделать? Сейчас объясним.

Какие законодательные основания для вычета страховых из налога существуют

Данный материал подготовлен на основании постановлений Правительства, обозначенным в следующих законодательных актах.

Налоговый Кодекс РФ, (ст. 346.51) — обозначает основную информацию, необходимую для понимания суммы налога, который можно уменьшить за счет вычета, и сроков уплаты.

Письмо ФНС России от 26.01.2021 N СД-4-3/785@ "О формах уведомления" — указывает формы документов для подачи заявления на уменьшение стоимости патента.

Письмо Минфина РФ от 25.02.2021 № 03-11-11/13087 — регулирует возможность применения УСН и ПСН одновременно в одной организации.

Что нужно сделать для получения налогового вычета

Для получения вычета из суммы налога нужно заполнить заявление по форме КНД 1112021.

Оно состоит из трёх частей:

С содержанием каждого листа можно ознакомиться в таблице ниже.

Код налоговой инспекции, где был куплен патент.

Полные ФИО предпринимателя. цифры «1» или «2» , если вы подписываете уведомление лично или доверили это третьему лицу.

Во втором случае не забудьте указать ФИО доверенного лица, дату и номер доверенности, приложить её копию и отметить количество листов копии доверенности.

Дата его выдачи,

Сумма налога по патенту (до вычета страховых взносов).

«1» или «2» (есть ли у вас наемный персонал или нет);

общая сумма налога, которую планируете уменьшить (сумма итоговых строк листа А);

сумма страховых взносов, на которую уменьшаете стоимость патента.

Что делать дальше

лично занести в налоговую по месту регистрации,

ВНИМАНИЕ! Если вам удобнее подать заявление в налоговую XML-файле через сайт ФНС, то читайте формат представления уведомления в электронной форме в письме ФНС.

В пределах срока 20 дней после даты отправки вы получите результат — и сможете принять решение о своих дальнейших действиях. Если не получили отказ, то все хорошо. Если получили уведомление об отказе, то вы вправе подать заявление повторно, приняв во внимание корректировки сотрудников ИФНС.

Какие страховые взносы можно вычесть из стоимости патента для ИП

Чтобы рассчитать размер вычета, при расчете налога сложите следующие страховые взносы:

взносы на ОПС, ОСС и ОМС работников,

больничные выплаты, которые предприниматель обязан в первые три дня болезни сотрудника,

платежи по добровольному личному страхованию сотрудников,

фиксированные страховые взносы предпринимателя, 32 448 рублей на ОПС и 8 426 рублей на ОМС — если годовой доход предпринимателя не превышает 300 000 рублей,

1% дополнительные страховые взносы предпринимателя в ПФР — с доходов, превысивших 300 000 рублей.

Сколько можно вычесть

Для расчета суммы вычета необходимо учитывать, есть ли у вас наемные сотрудники.

Если есть, то возможно вычесть до 50% от стоимости патента. Например, у вас есть бизнес с наемными работниками — и стоимость патента 15 000 рублей. Тогда максимальный возможный вычет по уплате за счет страховых взносов — 7500 рублей.

Если нет, то можно за счет уплаченных страховых взносов вы можете вычесть даже до 100% стоимости патента.

Например, за бизнес, где вы работаете один, вы платите 10 000 рублей. Тогда сумма вычета может достигать 10 000 рублей, т.е. 100% стоимости патента.

Также при оформлении вычета необходимо учитывать огромное количество нюансов.

Нюансы законодательства

В данном разделе указаны нюансы, которые помогут оформить вычет правильно — и получить его без лишних усилий.

Можно вернуть деньги по уплате налогов, если сначала оплатил патент, а потом внес страховые взносы — в виде обычных денег или в виде предоплаты за вычет в следующем периоде (в следующем году).

Нельзя оформить вычет по сумме страховых взносов, уплаченных в прошлом году. Оформить вычет можно только по страховым взносам, уплаченным в текущем налоговом периоде (т.е. в этом году).

Если уменьшать налог за счет страховых взносов, то только за счет суммы страховых взносов этого года. Например, если вы хотите оформить вычет за страховые взносы прошлого года, то у вас ничего не получится.

Если вы пропустили срок оплаты по патенту, то теряете право на использование ПСН. Тогда ни о каком уменьшении налога за счет страховых вычетов не может быть речи.

Если вам выдано несколько патентов, то размер налогового вычета зависит от факта привлечения наемных работников. Если по одному из патентов привлекаются наемные сотрудники (по трудовым договорам или договорам ГПХ), то вычитать можно до 50% от стоимости патента. Если персонал не привлекается, то вправе уменьшить налог хоть на 100% — за счет суммы стоимости патентов.

Если на одном предприятии совмещать режимы налогообложения УСН и ПСН, то нельзя уменьшить стоимость патента за счет страховых платежей, уплаченных в рамках УСН. Можно уменьшить стоимость патента только за счет страховых взносов, оплату за которые ип перечислил в рамках патентной деятельности.

Если оплатили страховые взносы на сумму, превышающую оплачиваемую стоимость патента, то можно вернуть переплату либо учесть ее в счет оплаты патента в будущем налоговом периоде (будущем году).

Знаете ли вы, что на эквайринге можно существенно сэкономить?

Давайте поговорим немного не по теме страховых взносов и выплат в пенсионные фонды, а про другого рода выплаты, которые также интересуют предпринимателей. В данном случае речь пойдет о комиссии эквайринга. Процент по нему для некоторых предпринимателей доходит до 3%. И вопрос о том, как здесь сэкономить, стоит достаточно остро.

В 2019 году Центробанк России ввел альтернативную схему безналичного перевода - Систему быстрых платежей (СБП). В 2020 году СБП стала доступна и для приема безналичных платежей в магазинах. Причем для перевода не нужен терминал эквайринга. И комиссия для такой операции по безналичной выручке составляет всего 0,4 - 0,7%.

Некоторые кассовые разработчики уже реализовывали у себя в кассах новый способ оплаты. Одно из самых удобных решений представлено в МТС Кассе. Здесь уже есть интеграция с разными банками, и оплата производится сразу через кассу по QR-коду, то есть дополнительные гаджеты не нужны.

Принцип работы СБП на МТС Кассе

Кассир формирует чек в обычном режиме.

При выборе способа оплаты кассир выбирает не наличные или картой, а оплату “QR-кодом”.

Покупатель сканирует QR-код своим телефоном и оплачивает.

Если платеж поступает успешно, то касса распечатывает чек.

Преимущества работы через СБП

Бесконтактно. Вам не нужно покупать терминал эквайринга.

Экономично. Максимальная величина комиссии за безналичный перевод — 0,7%.

Практично. Пользователь СБП получает деньги на счет 24/7, независимо от праздников или выходных.

Быстро. Средства зачисляются непосредственно на счет за 15 секунд.

Зачем онлайн-касса для бухгалтерского учета

Онлайн-касса способна облегчить жизнь и бухгалтеру. Когда касса интегрирована с ваших бухгалтерским сервисом, ручного труда становится меньше. К тому же вы избавляетесь от двойного учета.

МТС Касса, например, передает все необходимые данных для бухучета и отчётности, и любое движение товара сразу учитывается на остатках в бухгалтерском сервисе.

По данным кассы бухгалтерский сервис создает отчет по розничной выручке

Касса сама готовит Х-отчёт после закрытия смены.

С онлайн-кассой вашим сотрудникам не нужно тратить время на отчеты о доходах ИП и ООО или другую ежедневную отчетность.

Дата публикации: 12.04.2021

Каждый работодатель обязан отчислять за сотрудников страховые взносы в ПФР, ФСС и ФОМС. Стандартный размер отчислений составляет 30,2% от зарплаты. Работник получает 30 тысяч руб. — взнос за него 9 тысяч руб. в месяц. Итого 108 тысяч руб. в год платит работодатель из личного кармана только за одного сотрудника.

Расходы на страховые взносы можно снизить. Вместе с Анной Поповой — исполнительным директором юридической компании «Туров и партнёры» мы продолжаем разбираться в вопросах экономии на обязательных платежах. О способах налоговой оптимизации читайте в предыдущей статье «4 законных способа сэкономить на налогах» . Сегодня поговорим о легальных способах экономии на страховых взносах.

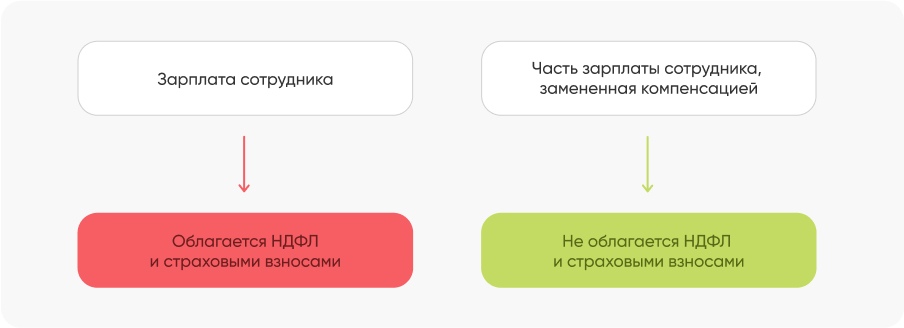

Способ 1. Применять компенсационные выплаты

Суть: Часть заработной платы сотрудника можно заменить компенсационными выплатами. Компенсации не облагаются страховыми взносами. Основание: ст. 422 Налогового Кодекса РФ .

Часть зарплаты можно заменить компенсациями за:

Вахтовый метод работы.

Разъездной характер работы.

Использование личного имущества (мебели, мобильного телефона, оборудования).

Обучение и повышение квалификации.

Пример. Владимир зарабатывает 50 000 руб. Страховые взносы за него составляют 50 000 * 30,2 = 15 100 руб. в месяц. Владимир получает второе высшее образование и платит за учёбу 15 000 в месяц. Директор предложил платить Владимиру не 50 000 руб., а 35 000 руб. в качестве зарплаты и 15 000 руб. в виде компенсации за обучение. Владимир согласился. Теперь взносы за него составляют 35 000 * 30,2 = 10 570 руб. Экономия на взносах для компании: 4 530 руб. в месяц, 54 360 в год. Для Владимира есть своя выгода. Компенсации не только не облагаются страховыми взносами, но и не облагаются НДФЛ. Поэтому теперь Владимир получает зп почти на 2 000 руб. больше.

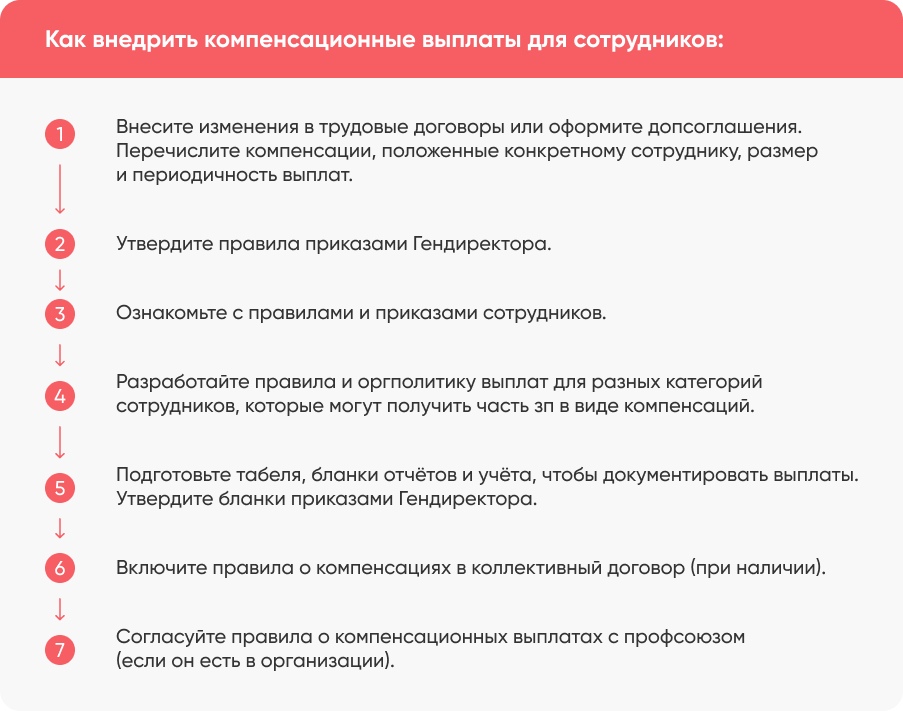

Чтобы внедрить компенсационные выплаты для своих сотрудников, рекомендуем такой алгоритм действий:

Если соблюдать такой порядок действий, то у налоговиков не будет оснований для претензий.

Важно. Компенсации не должны быть фиктивными. Если вы платите работнику компенсацию за разъездной характер работы, значит он действительно постоянно выезжает из города по служебной надобности. И это отражено в трудовом договоре, допсоглашении или в его служебных обязанностях. Такое правило применимо к любому виду компенсационных выплат.

Способ 2. Использовать ученические договоры

Суть: Вместо зарплаты можно платить соискателям стипендии, которые не облагаются страховыми взносами. Основание: Определения Верховного суда, ст. 204 Трудового кодекса .

Если работодатель не уверен в квалификации работника-новичка, разумнее заключить с ним на первое время ученический договор. Ученик обязан соблюдать учебный процесс и сдать экзамен, который подтвердит его навыки. В период обучения он не выполняет трудовую функцию, поэтому не получает зарплату. Вместо зарплаты ему выплачивается стипендия. Налоговые инспекторы однозначно утверждают, что стипендия по ученическим договорам не облагается страховыми взносами. Верховный суд подтверждает, что такая позиция верна.

Пример. Фирма по установке пластиковых окон в связи с расширением наняла трёх новых молодых мастеров. Их общая зарплата за месяц составляет 120 000 руб., по 40 000 руб. каждому. Взносы за них в месяц: 40 000 * 30,2 * 3 = 36 240 руб. Вместо трудовых фирма могла заключить с ними ученические договоры, к примеру, на три месяца. Три месяца новички работали бы под присмотром опытного наставника и получали стипендию. Экономия: 36 240 * 3 = 108 720 руб.

Важно. На период обучения стипендия не должна быть ниже МРОТ, согласно статье 204 ТК РФ .

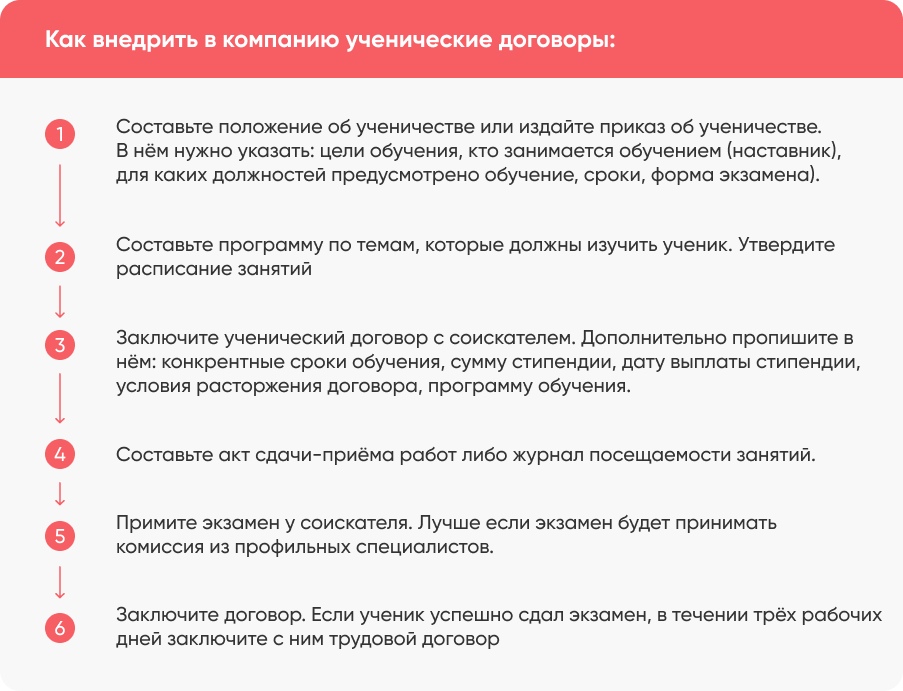

Порядок действий, чтобы использовать в компании ученические договоры:

Наш эксперт Анна Попова отмечает два важных положения, касательно ученических договоров:

Ст. 200 ТК устанавливает, что ученический договор заключается на срок, необходимый для получения данной квалификации. То есть, закон не содержит предельного срока. Можно заключить договор на один месяц, а можно на один год. И у проверяющих органов не будет оснований для претензий. Но безопаснее выдержать золотую середину. Оптимальный срок для ученичества — от одного до шести месяцев.

Не нужно выдавать ученику по итогам экзамена какие-то аттестаты или сертификаты. Если всё же выдаёте сертификат, то обязательно пропишите в нём «Обучение проводилось только для внутренних целей компании. Сертификат не является документом гособразца и не обязывает другие компании его принимать». Такая отметка нужна, чтобы не получать лицензию, согласно ФЗ «Об образовании».

Ученические договоры можно использовать в любых сферах, например, в сфере торговли, строительства, общепита и т.д.

Способ 3. Создать производственный кооператив

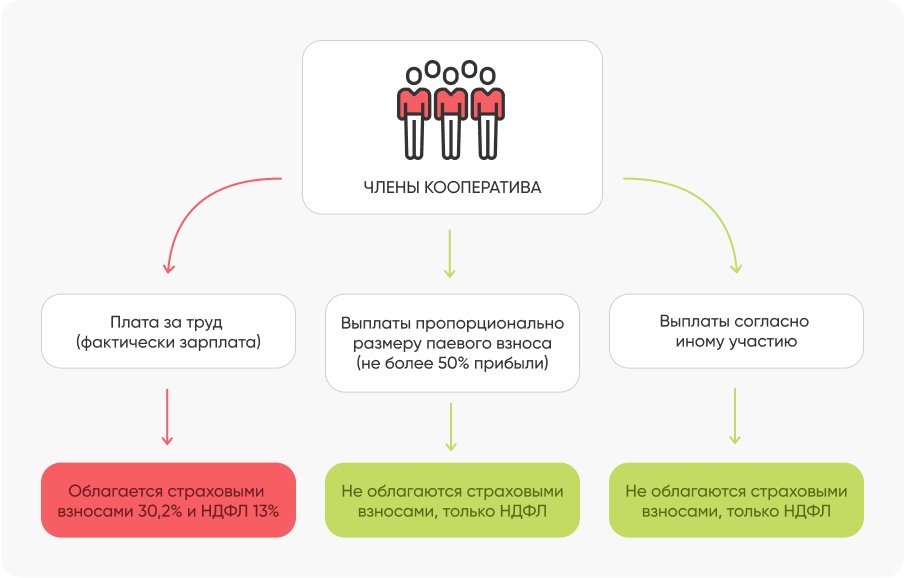

Суть: Выплаты членам производственного кооператива делятся на три вида: согласно личному трудовому участию (ЛТУ), согласно паевому участию и согласно иному участию. Страховыми взносами облагаются только выплаты за ЛТУ. Основание: Гражданский кодекс , ФЗ «О производственных кооперативах» , ФЗ «О государственной регистрации юрлиц и ИП».

Производственный кооператив (ПК) — добровольное объединение людей для совместной производственной или хозяйственной работы. Практически любые сотрудники могут объединиться в ПК, например, работники производства, торговли, склада. Их обязанности не изменятся.

Кооператив — это юрлицо. Минимальное число учредителей составляет пять человек. Для регистрации учредителям нужно подать в налоговую:

Заявление по форме Р11001 (новая форма утверждена Приказом ФНС, который вступит в силу 25 ноября 2020).

Устав (два экземпляра).

Протокол общего собрания.

Квитанцию об оплате госпошлины.

Уведомление о переходе на УСН.

Подтверждение юридического адреса: договор аренды, свидетельство о собственности.

Налоговая зарегистрирует ПК в течение пяти рабочих дней после получения всех документов.

Доход членов кооператива полностью официальный. Они подлежат всем видам страхования, наряду с наёмными работниками. Время работы в кооперативе засчитывается в трудовой стаж. Но при этом для работодателя нагрузка по страховым взносам в три раза меньше.

Пример. Иван работал на производстве в ООО. Его зарплата 45 000 руб. Начальник платил за него в качестве взносов 45 000 * 30,2 = 13 590 руб. Иван и еще пять сотрудников производства объединились и создали ПК. Его зарплата по-прежнему 45 000 руб. Но теперь Иван получает 15 000 руб. за личное трудовое участие, а оставшуюся сумму за паевое и иное участие. Сумма страховых взносов за Ивана составляет 15 000 * 30,2 = 4 530 руб. Экономия 13 590 - 4 530 = 9 060 руб. Экономия на взносах в год 108 720 руб. И это только за одного Ивана, а кроме него в кооперативе еще пять человек.

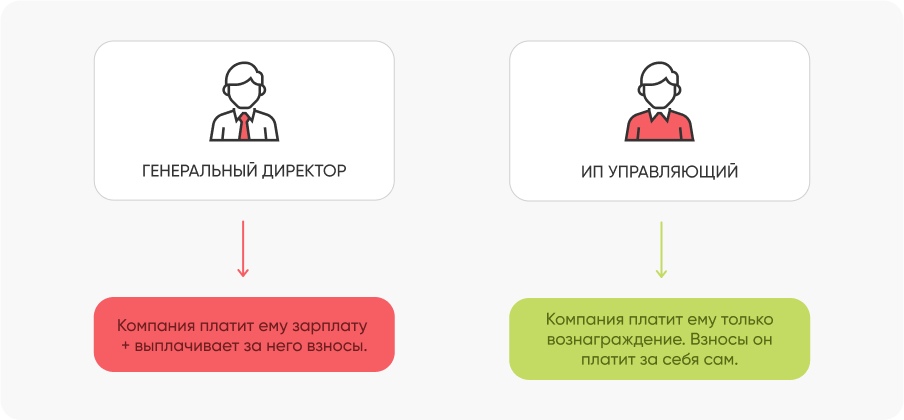

Способ 4. Внедрить ИП управляющего в качестве единоличного исполнительного органа

Суть: Руководство организацией может осуществлять ИП управляющий или управляющая компания, которые работают по УСН. Страховые взносы за них не нужно платить. Основание: статья 42 ФЗ «Об ООО» , ФЗ «Об акционерных обществах».

В любой организации есть орган управления. Обычно это генеральный директор, которого называют единоличным исполнительным органом. Вместо него управление могут осуществлять ИП управляющий, либо управляющая компания (УК). Такой способ управления подходит ООО и АО.

Пример. ООО руководит генеральный директор. Его зарплата 180 000 руб. В год 2 160 000 руб.

В месяц страховые взносы за него составляют 180 000 * 30,2% = 54 360 руб. В год 652 320 руб.

2 160 000 + 652 320 = 2 812 320 руб. В такую сумму обходится компании гендиректор.

ООО заключило договор управления с ИП управляющим, который работает на УСН 6%. Вознаграждение управляющего за год составило 2 500 000 руб. С этой суммы он заплатит налог по ставке 6%. Взносы ИП платит за себя сам. Налог он уменьшит на сумму взносов.

Экономия для ООО: 2 812 320 - 2 500 000 = 312 320 руб.

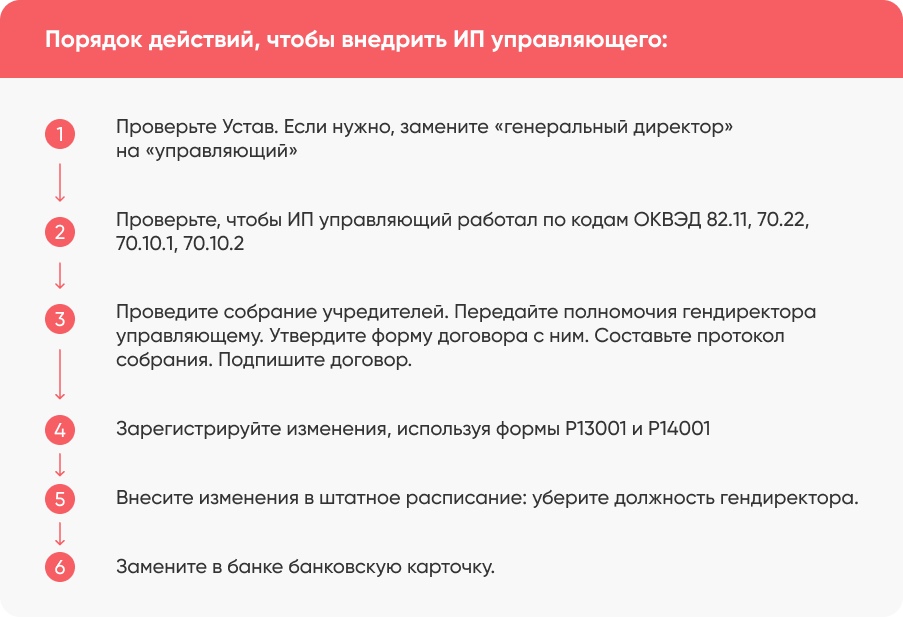

Если хотите внедрить ИП управляющего вместо гендиректора, рекомендуем такой порядок действий:

Гендиректор получает фиксированную зарплату, независимо от показателей компании. Вознаграждение ИП управляющего напрямую зависит от моржи. Поэтому ему выгодно улучшение финансово-хозяйственных показателей ООО. Если управляющий получает необоснованно высокое вознаграждение, а показатели организации при этом не растут, тогда у налоговиков возникнут сомнения в целесообразности такой замены. Поэтому внедрение управляющего ИП либо УК должно быть экономически обосновано и нести пользу компании.

Важно. Вознаграждение ИП управляющего — это не зарплата. Вознаграждение не должно быть фиксированным: оно зависит от проделанной работы. Обязательно включите это условие в договор. Не давайте проверяющим органам оснований для переквалификации договора управления в трудовой договор.

Чек-лист, как сэкономить на уплате страховых взносов

Если ваши сотрудники работают на вахте, ездят в командировки, учатся в университете либо используют личное имущество в рабочих целях, вы можете выплачивать им часть зарплаты в виде компенсации. Компенсационные выплаты не облагаются страховыми взносами.

Не торопитесь заключать трудовой договор с работником-новичком. Оформите ученический договор на срок до шести месяцев. Новичок будет работать и учиться под присмотром опытных коллег, а вы будете платить ему не зарплату, а стипендию. На стипендию взносы не начисляются.

Подумайте об объединении части сотрудников в производственный кооператив. Это не отголосок 90-х годов, а реальный способ экономии на взносах. Взносами облагаются только выплаты за трудовое участие. Для компании это возможность уменьшить страховые взносы в три раза. Для сотрудников — получать больше, ведь прибыль зависит от личного, паевого и иного вклада в работу.

ООО и АО могут заменить гендиректора управляющим ИП. Управляющий получает не зарплату, а вознаграждение, и взносы платит за себя сам.

Читайте также: