Система налогов на производителя обеспечивает

Опубликовано: 21.09.2024

ЧАСТЬ ТРЕТЬЯ. ОСНОВНЫЕ ОТРАСЛИ РОССИЙСКОГО ПРАВА.

Глава VII.

НАЛОГОВОЕ ПРАВО

§ 47. Налоговое право. Налоговые органы. Аудит.

В современных экономических условиях налоговые правоотношения приобрели особенно важное значение. Граждане всё яснее осознают, что общество не может стабильно жить и развиваться, если не создана справедливая налоговая система, если не пополняется государственная казна. Командно-административная система, существовавшая в нашей стране в советское время, не придавала налогам серьёзного значения. Это и понятно: государство являлось основным и фактически единственным собственником материальных ценностей и средств производства. С появлением бурно развивающегося бизнеса (малого, среднего и крупного) главным источником пополнения бюджета стало взимание налогов.

Эффективность налоговой системы зависит не только от умения государства собрать все необходимые налоги, но и от сознательности налогоплательщиков, их культуры, дисциплинированности, законопослушания. Можно сказать и короче – от их гражданственности.

Что же такое налог? Приведём словарное определение: налоги – это обязательные платежи, взимаемые государством с физических (т.е. граждан) и юридических (т.е. предприятий и организаций) лиц.

В Налоговом кодексе РФ дано его сложное определение. В упрощённом виде оно выглядит так: под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, устанавливаемых законодательными актами.

Собираемые государством налоги перечисляются в бюджеты соответствующего уровня и во внебюджетные фонды. В первом случае имеются в виду федеральный бюджет; бюджет субъектов Федерации; местный бюджет. Что касается внебюджетных фондов, то это, например, пенсионные фонды, в которые делают взносы как предприятия, так и отдельные граждане и из которых достигшим определённого возраста гражданам платят пенсию. О порядке и условиях осуществления «обязательного взноса», т.е. собственно налога, гражданами речь пойдёт в § 50 учебника.

Налогообложение в России регулируют нормы налогового права, которое является подотраслью финансового права. Предмет налогового права – установление видов налогов в государстве и порядок взимания у налогоплательщиков части их доходов в бюджет. Под доходами понимаются материальные ценности, полученные законным способом. Нормы налогового права императивны (т.е. обязательны, не допускают выбора). Налоговые отношения строятся поэтому как отношения власти и подчинения, возникающие в процессе изъятия части доходов у физических и юридических лиц (налогоплательщиков).

Система налогового законодательства в РФ определена Налоговым кодексом РФ (НК РФ). В Конституции РФ говорится, что «каждый обязан платить законно установленные налоги и сборы» (ст. 57). Следовательно, данная обязанность является конституционной. НК РФ устанавливает систему налогов, взимаемых в федеральный бюджет, определяет виды налогов и сборов (обязательных взносов за право совершать определённые действия, получение разрешений, лицензий), устанавливает права и обязанности налогоплательщиков, налоговых органов и других участников налоговых отношений, определяет формы и методы налогового контроля, устанавливает ответственность за совершение налоговых правонарушений и др.

Налоговый кодекс РФ и подзаконные нормативные акты конкретизируют не только порядок установления и отмены налогов, задачи и функции налоговых инспекций, но и способы защиты прав и интересов участников (субъектов) налоговых правоотношений.

Большой интерес представляет перечень обязанностей и прав налогоплательщика.

• своевременно и в полном размере уплачивать налоги;

• вести бухгалтерский учёт, составлять отчёты о финансово-хозяйственной деятельности, если он её осуществляет;

• представлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения;

• выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах и др.

Обязанность физического лица по уплате налога прекращается с уплатой налога, отменой налога, а также смертью налогоплательщика. Обязанность юридического лица по уплате налога прекращается уплатой им налога, либо отменой налога, либо ликвидацией юридического лица. Налогоплательщик имеет право:

• получать от налоговых органов бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах, полномочиях налоговых органов и их должностных лиц;

• использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

• на своевременный зачёт или возврат сумм излишне уплаченных либо излишне взысканных налогов;

• обжаловать в установленном порядке решения налоговых органов и действия (бездействие) их должностных лиц и др.

Налоговое право выделяет субъекты и объекты налоговых правоотношений.

Субъектами (участниками) налоговых правоотношений являются налогоплательщики, государственные налоговые инспекции, налоговые агенты, органы Федеральной таможенной службы. Все они имеют соответствующие права и обязанности.

Объектами налогообложения могут являться имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иное экономическое основание, которое имеет стоимость, количество или физические характеристики и с которым налоговое законодательство связывает возникновение обязанностей об уплате налога. Под имуществом понимаются соответствующие виды объектов гражданских прав. Товаром в рамках НК РФ признаётся любое имущество, реализуемое либо предназначенное для реализации. Работой для целей налогообложения считается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц. Услугой для целей налогообложения признаётся деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Обеспечивают собирание налогов с граждан и юридических лиц налоговые органы.

1. Налоговые инспекции, входящие в единую Федеральную налоговую службу РФ (ФНС РФ). Деятельность последней регулируется Положением «О Федеральной налоговой службе Российской Федерации». В эту систему, кроме собственно ФНС РФ, входят государственные налоговые управления ФНС по субъектам РФ и налоговые инспекции городов, районов, районов в городах.

2. Федеральная таможенная служба, которая также осуществляет некоторые налоговые функции.

3. Подразделения полиции и ФСБ, основная обязанность которых – обеспечение экономической безопасности России. Эти подразделения выявляют, предупреждают и пресекают налоговые правонарушения. Особый предмет их внимания – налоговые преступления.

4. Органы Федерального казначейства, находящиеся в подчинении Министерства финансов РФ. Систему этих органов составляют: Главное управление Федерального казначейства, территориальные (субъектов РФ) управления и казначейства в городах. Органы Федерального казначейства призваны проводить государственную бюджетную политику, управлять доходами и расходами в процессе исполнения федерального бюджета. Они имеют право требовать устранения выявленных финансовых нарушений на предприятиях и в органах государственной власти, приостанавливать операции по их счетам, выдавать предписания о взыскании бюджетных средств, используемых не по назначению, налагать штрафы.

В финансовых документах государственных и коммерческих предприятий, учреждений, организаций нередко случаются нарушения установленных норм. Чтобы контролировать ведение финансовой документации, существует так называемый аудит.

Аудит – это независимая экспертиза достоверности финансовой отчётности с точки зрения соответствия действующему законодательству. Аудиторскую деятельность осуществляют либо независимые аудиторы – эксперты, профессионалы, имеющие соответствующие полномочия, либо аудиторские фирмы. Предприятия могут заказать аудит для проведения экспертизы общего положения предприятия, эффективности его деятельности, оценки внешнеэкономической деятельности.

Заключение аудиторов может быть использовано для подтверждения достоверности отчётности предприятия, правильности сумм, подлежащих налогообложению.

Вопросы для самоконтроля

1. Сформулируйте определение понятия «налог».

2. Охарактеризуйте отношения, которые регулирует налоговое право.

3. Объясните, в чём особенности норм налогового права.

4. Назовите источники налогового права.

5. Какое значение имеет Налоговый кодекс РФ? Аргументируйте свой ответ.

6. Классифицируйте обязанности налогоплательщика.

7. Составьте схему прав налогоплательщика.

8. Систематизируйте в таблице информацию о субъектах и объектах налоговых правоотношений.

9. Опишите систему налоговых органов, их функции.

10. Охарактеризуйте аудит, его цель и значение.

11*. Используя дополнительные источники информации, в том числе интернет-ресурсы, проанализируйте функции налогов (фискальную, регулирующую, контрольную).

Вместе они родились, выросли, окрепли и набрались сил: солдат и сборщик налогов. Ибо слово «солдат» происходит от sold, a sold означает «деньги». Ну а деньги, если они должны попасть в руки государства, именуются в конечном счёте налогом. Оба они, солдат и сборщик налогов, создали в период между Средневековьем и Новым временем то, что наука называет сегодня ранним современным государством. Сборщик налогов кормил солдата, а солдат защищал, если доходило до войны, своего кормильца, «фискала»… Оба они знали, кем они были друг для друга.

(А. Смит, английский экономист)

Подданные государства должны по возможности соответственно своей способности и силам участвовать в содержании правительства, т.е. соответственно доходу, каким они пользуются под покровительством и защитой государства.

(А. Смит, английский экономист).

Функция обеспечения средств для финансирования расходов государства путём сборов налогов называется фискальной функцией налогообложения. Налоговая система хороша тогда, когда, во-первых, государству собираемых у нас денег хватает, чтобы выполнять свои функции – свои перед нами обязанности, а во-вторых, когда средств, остающихся у налогоплательщиков после уплаты налогов, хватает на приобретение определённого количества материальных благ требуемого качества и ассортимента.

(Домашняя юридическая энциклопедия).

Информация к размышлению

В рыночном хозяйстве налоги, помимо фискальной функции (т.е. осуществления надзора за пополнением за счёт налогов бюджетов – государственного, муниципального и т.д.), выполняют функцию регулирующую (т.е. стимулируют или душат экономические процессы). Высокие налоговые ставки противодействуют «перегреву» экономики. Низкие ставки поощряют экономическую активность.

Исследуем документы и материалы

Налоговый кодекс Российской Федерации

(Извлечения)

Статья 8. Понятие налога и сбора

1. Под налогом понимается обязательный, индивидуально-безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определённых прав или выдачу разрешений (лицензий).

1. Что удобнее государству: собирать справедливые налоги с экономически самостоятельных субъектов или владеть всей собственностью в стране? Что выгоднее обществу?

2. Государство не может собрать всех запланированных налогов – где выход?

3. Почему уплата налога считается конституционной обязанностью граждан? Свой ответ обоснуйте.

Темы для проектов и рефератов

1. Субъекты и объекты налогообложения по НК РФ.

2. Налоги: исторический обзор.

3*. А. Смит о налогах в «Исследовании о природе и причинах богатства народов» (1776).

Налоговая система и ее принципы. Как писал Бенджамин Франклин, «в жизни нет ничего неизбежного, кроме смерти и налогов». Налог – это принудительное изъятие государством у домохозяйств и фирм определенной суммы денег не в обмен на товары и услуги (безо всякого встречного удовлетворения).

Налоги появляются с возникновением государства, поскольку представляют собой основной источник доходов государства. Государство должно иметь средства для выполнения своих функций, основными из которых являются:

1) определение правил ведения экономической деятельности – «правил игры» (антимонопольное законодательство, поддержание развития частного сектора экономики, защита прав собственности, свободы конкуренции, защита прав потребителей и др.);

2) поддержание экономической стабильности (борьба с инфляцией и безработицей, обеспечение экономического роста);

3) производство общественных благ (обеспечение безопасности, правопорядка, образования, здравоохранения, развития фундаментальной науки);

4) социальная политика (социальное обеспечение малоимущих за счет перераспределения доходов, выплата пенсий, стипендий, пособий по безработице и т. д.);

5) борьба с отрицательными внешними эффектами (экологическая безопасность и др.).

Средствами для оплаты расходов государства в первую очередь выступают налоги. Поскольку услугами государства (которые, разумеется, не могут предоставляться бесплатно) пользуются все члены общества, то государство собирает плату за эти услуги со всех граждан страны. Таким образом, налоги представляют собой основной инструмент перераспределения доходов между членами общества и имеют целью уменьшение неравенства в доходах.

Налоговая система включает в себя: а) субъект налогообложения (кто должен платить налог); б) объект налогообложения (что облагается налогом); в) налоговые ставки (процент, по которому рассчитывается сумма налога).

Величина, с которой выплачивается налог, называется налогооблагаемой базой. Чтобы рассчитать сумму налога (T), следует величину налогооблагаемой базы (BT) умножить на налоговую ставку (t):

Принципы налогообложения были сформулированы еще Адамом Смитом в его великом произведении «Исследование о природе и причинах богатства народов», опубликованном в 1776 г. По мнению Смита, налоговая система должна быть, во-первых, справедливой (она не должна обогащать богатых и делать нищими бедных); во-вторых, понятной (налогоплательщик должен знать, за что он платит тот или иной налог и почему именно он); в-третьих, удобной (налоги должны взиматься тогда и таким образом, когда и каким образом это удобно налогоплательщику, а не налогосборщику); в-четвертых, недорогой (сумма налоговых поступлений должна существенно превышать расходы по сбору налогов).

В основу современной налоговой системы положены принципы справедливости и эффективности. Налоговая система должна обеспечивать эффективное распределение и использование ресурсов на микроуровне (уровне отдельного производителя). Справедливость должна быть вертикальной (это означает, что люди, получающие разные доходы, должны платить неодинаковые налоги) и горизонтальной (подразумевающей, что люди с равными доходами должны платить равные налоги).

Виды налогов. Различают два основных вида налогов: прямые и косвенные. Прямой налог – это налог на определенную денежную сумму (доход, наследство, денежную оценку имущества и т. п.). К прямым налогам относятся подоходный налог, налог на прибыль, налог на наследство, налог на имущество, налог с владельцев транспортных средств и др. Особенностью прямого налога является то, что налогоплательщик и налогоноситель – это один и тот же агент.

Косвенный налог – это часть цены товара или услуги. Поскольку данный налог входит в стоимость покупок, то он носит неявный характер. Косвенный налог может быть включен в цену товара либо как фиксированная сумма, либо как процент от цены. К косвенным налогам относятся налог на добавленную стоимость – НДС (этот налог имеет наибольший вес в налоговой системе России), налог с оборота, налог с продаж, акцизный налог (подакцизными товарами являются сигареты, алкогольные напитки, автомобили, ювелирные изделия, меха), таможенная пошлина (включаемая в цену импортных товаров).

Особенностью косвенного налога является то, что налогоплательщик и налогоноситель – разные агенты. Налогоплательщиком является покупатель товара или услуги (именно он оплачивает налог при покупке), а налогоносителем – фирма, которая произвела этот товар или услугу (она выплачивает налог государству).

В развитых странах две трети налоговых поступлений составляют прямые налоги, а в развивающихся странах и странах с переходной экономикой аналогичную долю налоговых поступлений составляют косвенные налоги. Это связано с тем, что косвенные налоги собирать легче и объем налоговых поступлений в этом случае зависит от цен товаров и услуг, а не от доходов экономических агентов (которые они по возможности, если позволяет налоговая система, пытаются укрыть от налогообложения). По этой же причине государству выгоднее использовать косвенные, а не прямые налоги в период инфляции. Это позволяет минимизировать потерю реальной стоимости налоговых поступлений в условиях обесценения денег.

В зависимости от того, как устанавливается налоговая ставка, различают три типа налогообложения: 1) пропорциональный налог; 2) прогрессивный налог; 3) регрессивный налог.

При пропорциональном налоге налоговая ставка не зависит от величины дохода, поэтому сумма налога пропорциональна величине дохода. Прямые налоги (за исключением подоходного налога и в некоторых странах налога на прибыль) являются пропорциональными. С точки зрения способа установления налоговой ставки пропорциональными налогами выступают также косвенные налоги.

Пропорциональный налог

При прогрессивном налоге налоговая ставка увеличивается по мере роста величины дохода и уменьшается по мере сокращения величины дохода. Пример прогрессивного налога – подоходный налог. Такая система налогообложения в максимальной степени способствует перераспределению доходов, однако она вряд ли содействует повышению эффективности производства.

Прогрессивный налог

При регрессивном налоге налоговая ставка увеличивается по мере сокращения дохода и уменьшается по мере роста дохода.

Регрессивный налог

В явном виде регрессивная система налогообложения в современных условиях не наблюдается – прямых регрессивных налогов нет. Однако все косвенные налоги с точки зрения доли, которую они занимают в доходе покупателя (а не с точки зрения установления ставки налога), являются регрессивными, причем чем выше ставка налога, тем в большей степени регрессивным он является.

Наиболее регрессивный характер имеют акцизные налоги. Поскольку косвенный налог – это часть цены товара, то в зависимости от величины дохода покупателя доля этой суммы в его доходе будет тем больше, чем меньше доход, и тем меньше, чем больше доход. Например, если акцизный налог на пачку сигарет составляет 10 руб., то доля этой суммы в бюджете покупателя, имеющего доход 1000 руб., равна 0,1 %, а в бюджете покупателя, имеющего доход 5000 руб. – лишь 0,05 %.

В макроэкономике налоги также делятся на автономные и подоходные. Автономные (или аккордные) налоги (?Т) – это налоги, которые не зависят от уровня дохода. Подоходные налоги зависят от уровня дохода, их величина определяется по формуле: tY, где t – налоговая ставка, Y – совокупный доход (национальный доход или валовой внутренний продукт).

Сумма налоговых поступлений (налоговая функция) равна

Различают среднюю и предельную ставки налога. Средняя ставка налога – это отношение налоговой суммы к величине дохода:

tср = (Т / Y) ? 100 %.

Предельная ставка налога – это величина прироста налоговой суммы на каждую дополнительную единицу увеличения дохода (она показывает, на сколько увеличивается сумма налога при росте дохода на единицу).

Предположим, что в экономике действует прогрессивная система налогообложения и доход до 50 тыс. долл. облагается налогом по ставке 20 %, а свыше 50 тыс. долл. – по ставке 50 %. Если человек получает 60 тыс. долл. дохода, то он выплачивает сумму налога, равную 15 тыс. долл. (50 ? 0,2 + 10 ? 0,5 = 10 + 5 = 15), т. е. 10 тыс. долл. с суммы в 50 тыс. долл. и 5 тыс. долл. с суммы, превышающей 50 тыс. долл., т. е. с 10 тыс. долл. Средняя ставка налога будет равна 15 / 60 = 0,25, или 25 %, а предельная ставка налога равна 5 / 10 = 0,5, или 50 %.

Соотношение средней и предельной налоговых ставок позволяет определить систему налогообложения: а) при прогрессивной системе налогообложения предельная ставка налога больше средней; б) при пропорциональной системе налогообложения средняя и предельная ставки налога равны; в) при регрессивной системе налогообложения предельная ставка налога меньше средней.

Ставка процента (t), которая используется в формуле макроэкономической налоговой функции, представляет собой предельную налоговую ставку, и величина налоговой суммы рассчитывается по отношению к приросту величины валового внутреннего продукта или национального дохода.

Воздействие налогов на экономику. Налоги оказывают влияние как на совокупный спрос, так и на совокупное предложение.

1. Совокупный спрос. Налоги воздействуют на два основных компонента совокупного спроса – потребительские расходы и инвестиционные расходы и поэтому оказывают косвенное влияние на совокупный спрос.

Рост налогов ведет к снижению и потребительских (поскольку сокращается располагаемый доход), и инвестиционных расходов (поскольку сокращается величина прибыли фирм после выплаты налогов, часть которой служит источником чистых инвестиций) и, следовательно, к сокращению совокупного спроса (рис. 10.1, б). И наоборот, снижение налогов увеличивает совокупный спрос (рис. 10.1, а).

Рис. 10.1. Воздействие изменения налогов на совокупный спрос:

а) снижение налогов; б) рост налогов

Снижение налогов ведет к сдвигу кривой AD вправо (от AD1 до AD2), что обусловливает рост реального ВВП (от Y1 до Y*). Следовательно, эта мера может использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя деловую активность и уровень занятости. Однако одновременно с ростом ВВП снижение налогов обусловливает и рост уровня цен (от Р1 до Р2) и вследствие этого является проинфляционной мерой (провоцирует инфляцию). Поэтому в период бума (инфляционного разрыва), когда экономика «перегрета», в качестве антиинфляционной меры, инструмента снижения деловой активности и стабилизации экономики может использоваться увеличение налогов (рис. 10.1, б).

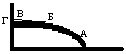

2. Совокупное предложение. Поскольку фирмы рассматривают налоги как издержки, то рост налогов ведет к сокращению совокупного предложения, а уменьшение налогов – к росту деловой активности и объема производства. Опыт подробного изучения воздействия налогов на совокупное предложение принадлежит экономическому советнику президента США Р. Рейгана, американскому экономисту, одному из основоположников концепции экономической теории предложения Артуру Лафферу. Лаффер построил гипотетическую кривую (рис. 10.2), с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. (Гипотетической эта кривая называется потому, что свои выводы Лаффер делал не на основе анализа статистических данных, а на основе гипотезы, т. е. логических рассуждений и теоретического умозаключения.) В своем анализе Лаффер исходил из налоговой функции: Т = tY, т. е. рассматривал воздействие изменения ставки подоходного налога на уровень деловой активности и величину налоговых поступлений.

Рис. 10.2. Кривая Лаффера

Лаффер показал, что существует оптимальная ставка налога (tопт), при которой налоговые поступления максимальны (Тmax). Если увеличить ставку налога (например, до t1), то уровень деловой активности снизится и налоговые поступления сократятся (до Т1) вследствие уменьшения налогооблагаемой базы. Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 1980-х гг. предложил такую меру, как снижение ставки налога (и на доходы экономических агентов, и на прибыль корпораций). По его мысли, ставки подоходных налогов, существовавшие в американской экономике, превышали оптимальную величину, поэтому экономика находилась на «плохой стороне» кривой (точка А). Снижение ставок подоходного налога (от t1 до tопт), по его мнению, должно было послужить стимулом повышения деловой активности (т. е. роста совокупного предложения), что одновременно позволило бы решить две проблемы: во-первых, преодолеть стагфляцию и, во-вторых, увеличить (в результате роста налогооблагаемой базы) налоговые поступления в бюджет, который находился в состоянии хронического дефицита. При этом Лаффер исходил из предположения, что в отличие от воздействия снижения налогов на совокупный спрос, увеличивающего объем производства, но провоцирующего инфляцию (рис. 10.1, а), влияние снижения налогов на совокупное предложение имеет антиинфляционный характер. Рост производства (от Y1 до Y *) сочетается в этом случае со снижением уровня цен (от Р1 до Р2) (рис. 10.3) и поэтому может служить средством борьбы со стагфляцией.

Рис. 10.3. Воздействие снижения налогов на совокупное предложение

Таким образом, налоги являются не только основным источником доходов государства, но и важным инструментом стабилизации экономики.

№ 1

При дефиците удобрений фермер был согласен платить за них высокую цену. Через месяц ему предложили купить те удобрения впрок, но он соглашался на существенно меньшую цену. Этот факт иллюстрирует:

• закон убывания предельной полезности.

№ 2

Стоимость бумажных денег:

• может уменьшаться или увеличиваться по разным причинам.

№ 3

Фермер заключил договор на поставку будущего урожая на склад торговой фирмы по согласованной цене. Это:

• форвардная сделка.

№ 4

Продажа товара по искусственно заниженным ценам называется:

• демпингом.

№ 5

Разница между стоимостью экспорта и импорта называется:

• прибылью от внешней торговли.

№ 6

В связи с увеличением импортной пошлины на кофе, скорее всего

• величина предложения на кофе уменьшиться.

№ 7

Выпуск государственных облигаций:

• уменьшает инфляцию.

№ 8

Что экономическая теория рекомендует правительству страны, попавшей в полосу спада, относительно нормы банковского резерва?

• уменьшить, чтобы снизить инфляцию и увеличить инвестиции.

№ 9

Налог на добавленную стоимость, акцизы:

• косвенный.

№ 10

При перепроизводстве:

• величина предложения превышает величину спроса.

№ 11

Величина предложения - это

• количество товара, которое производители хотят и имеют возможность предложить к продаже по данной цене.

№ 12

Система налогов на производителей обеспечивает

• перераспределение доходов.

№ 13

Люди ожидают повышения цен на бытовую технику. В результате на этом рынке:

• спрос увеличится.

№ 14

Предположим, что ВНП увеличился с 500 млрд. долл. до 600 млрд. долл., а дефлятор ВНП со 125 до 150. При таких условиях величина реального ВНП:

• не изменится.

№ 15

Потерявший работу из-за спада в экономике попадает в категорию безработных, охваченных:

• циклической формой.

№ 16

Менее всего пострадают от непредвиденной инфляции:

• те, кто стал должником, когда цены были ниже.

№ 17

Если номинальный ВНП составляет 4000 млрд. долл., а объем спроса на деньги для сделок составляет 800 млрд. долл., то:

• в среднем, каждый доллар обращается 5 раз в год.

№ 18

Это положение не имеет отношения к определению предмета экономической теории:

• неограниченные производственные ресурсы.

№ 19

Что, например, изучает микроэкономика:

• производство сахара и динамику его цены.

№ 20

Общий уровень цен и безработица в экономической системе изучается в курсе:

• макроэкономика.

№ 21

Кривая производственных возможностей показывает:

• альтернативную комбинацию товаров при наличии данного количества ресурсов.

№ 22

Если рыночная цена ниже равновесной, то:

• возникает дефицит товаров.

№ 23

Постоянные издержки фирмы - это:

• издержки, которые несет фирма даже в том случае, если продукция не производится.

№ 24

Если фирма увеличивает затраты на ресурсы на 10 %, а объем производства возрастает при этом на 15 %, то в этом случае:

• наблюдается положительный эффект масштаба.

№ 25

Повторный счет при определении ВНП и ВВП возникает при сложении

• производство железной руды и чугуна.

№ 26

Ярко выраженная антиинфляционная фискальная политика предполагает:

• повышение уровня налогообложения и сокращение государственных расходов.

№ 27

Правительственная политика в области расходов и налогообложения называется:

• фискальной политикой.

№ 28

Деньги служат

• средством обращения;

• средством сохранения ценностей;

• счетной единицей.

№ 29

Норма обязательных резервов

• вводится прежде всего как средство ограничения денежной массы.

№ 30

В банке имеется депозит величиной 10000. Норма обязательных резервов установлена в 25%. Этот депозит способен увеличить сумму предоставляемых ссуд на:

• 7500.

№ 31

Перечень факторов производства:

• земля, труд, предпринимательские способности, капитал.

№ 32

На графике изображена кривая производственных возможностей. В какой из указанных на графике точек эффективность использования ресурсов самая высокая:

• ни в одной из этих точек

№ 33

Если вы провели выходной день, читая купленную накануне книгу, то альтернативные издержки такого время провождения представляют:

• удовольствие посидеть в это время перед телевизором.

№ 34

Изменение какого фактора не вызовет сдвига кривой спроса:

• цены товара.

№ 35

Рост цены на сырье, необходимое для производства товара, вызовет:

• сдвиг кривой предложений влево.

№ 36

Что вызвало сдвиг кривой спроса на товар Х:

• усиленная реклама товара Х вызвала повышенный интерес к нему потребителей.

№ 37

Антимонопольное законодательство, действующее во многих странах, нацелено на обеспечение:

• условий конкуренции.

№ 38

Олигополия - это рынок

• несколько крупных фирм.

№ 39

Если рост цен не превышает 10% в год, то эта инфляция:

• умеренная.

№ 40

К ценным бумагам с нефиксированным доходом относятся:

• акции.

№ 41

Если экономические вопросы решаются частично государством и частично рынком, то эта экономика:

• смешанная.

№ 42

Фирма получит максимальный объем прибыли, если:

• предельные издержки равны предельным доходам (цене единицы продукции).

№ 43

Состояние государственного бюджета, для которого характерно превышение расходной части над доходной называется:

• бюджетный дефицит.

№ 44

Ценовая дискриминация - это:

• установление различных цен на одну и ту же продукцию на двух различных рынках.

№ 45

Рынок, на котором фирма является ценодателем:

• монополия.

1. Рыночная система хозяйствования функционирует при обязательном условии:

а) частной собственности на средства производства +

б) внедрения достижений науки в производство

в) высокого потребительского спроса

2. К ценным бумагам не относится:

а) облигация

б) налоговая декларация +

в) вексель

3. Рыночные цены на товары в экономике:

а) увеличивают издержки производства

б) определяют налоги на производителя

в) рационально соизмеряют производство с потреблением +

4. Экономика изучает проблему использования ограниченных ресурсов в целях:

а) удовлетворения общественных потребностей +

б) снижения загрязнения окружающей среды

в) достижения стабильного развития экономики

5. Признаком рыночной экономики является:

а) централизованное распределение ресурсов

б) господство государственной формы собственности

в) свобода предпринимательской деятельности +

6. Составление расходной части государственного бюджета иллюстрирует экономическую деятельность в сфере:

а) производства

б) распределения +

в) потребления

7. Прибыль создается в процессе:

а) распределения

б) сбора налогов

в) производства +

8. Перепроизводство бытовой техники привело к снижению цен на нее. Этот пример иллюстрирует функционирование рынка:

а) товаров +

б) средств производства

в) сырья и материалов

9. Исполнение бюджета в нашей стране обеспечивается:

а) судебными органами

б) парламентом

в) правительством +

10. Основу традиционной экономической системы составляет:

а) директивное ценообразование

б) использование ресурсов в соответствии с обычаями +

в) свободное распределение ресурсов

11. Установленный государством налог в виде надбавки к цене на определенные товары:

а) косвенный налог +

б) прямой налог

в) натуральный налог

12. Рост спроса на компьютеры, отличающиеся более мощными процессорами, сотовые телефоны, аудио- и видеоаппаратуру отражает ситуацию, сложившуюся на рынке:

а) капиталов

б) товаров и услуг +

в) сырья и материалов

13. К ценным бумагам не относится:

а) налоговая декларация +

б) вексель

в) облигация

14. Изменение котировок акций нефтяных компаний в связи со снижением цен на энергоносители характеризует ситуацию на рынке:

а) труда

б) капиталов

в) фондовом +

15. Владелец фирмы решил подарить уходящему на пенсию сотруднику автомобиль. Этот пример прежде всего иллюстрирует право собственника:

а) распоряжаться имуществом +

б) владеть имуществом

в) пользоваться имуществом

16. Русский промышленник и меценат А.П. Бахрушин подарил собранную им коллекцию предметов русской старины и книг Историческому музею. Какое право собственника иллюстрируется этим примером:

а) наследовать

б) распоряжаться +

в) владеть

17. На увеличение потребительских расходов влияет:

а) снижение социальных выплат

б) увеличение подоходного налога

в) увеличение потребительских доходов +

18. Суммарная стоимость всех конечных товаров и услуг, произведенных на территории страны за год, отражает следующий экономический показатель:

а) соблюдение трудовой этики

б) валовой внутренний продукт +

в) стремление повышать квалификацию

19. К прямым (непосредственным) методам государственного регулирования в современной экономике относят:

а) денежно-кредитную политику

б) бюджетно-налоговую (фискальную) политику

в) формирование государственного заказа оборонным предприятиям +

20. В структуру бюджетно-налоговой политики входит:

а) кредитование социально значимых производств

б) установление налога на прибыль +

в) купля-продажа ценных бумаг на фондовых рынках

21. К причинам неравенства доходов потребителей в рыночной экономике относится:

а) уровень образования +

б) ограничение ресурсов в экономике

в) тип избирательной системы

22. К причинам неравенства доходов потребителей в рыночной экономике относится:

а) ограничение ресурсов в экономике

б) уровень квалификации +

в) установление минимального размера оплаты труда

23. Термин «экономика» подразумевает под собой:

а) закон о регулировании прав и свобод

б) свод правил защиты домашних хозяйств

в) закон о рациональном распределении средств +

24. Тип экономической системы определяется:

а) источниками налоговых выплат

б) собственностью и способами управления +

в) органом местного самоуправления

25. Натуральное хозяйство свойственно для:

а) демократической общности

б) феодального строя

в) традиционного общества +

26. Что не относится к признакам плановой экономической системы:

а) частная собственность на расходы промышленности

б) свободное ценообразование +

в) упорядоченное распределение финансовых средств

27. Каким признаком характеризуется рыночная экономика:

а) целью производства является получение прибыли +

б) ограничения роста заработной платы

в) обмен продуктами на прямую без посредников

28. Смешанная экономическая система:

а) не существует

б) закончила развитие в период индустриализации

в) возникла в ХХ веке в развитых странах +

29. Часть прибыли, которая ежегодно распределяется между акционерами, – это:

а) дивиденды +

б) проценты

в) профит

30. Добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом или ином участии и объединении его членами (участниками) имущественных паевых взносов, – это:

а) унитарное предприятие

б) производственный кооператив +

в) товарищество

1. Представители какой экономической школы указывали, что истинным богатством нации выступают не деньги, не золото, а продукт, производимый в сельском хозяйстве:

2. Автором труда «Исследование о природе и причинах богатства народов», вышедшей в 1771 году, является:

3. Если ваш годовой доход увеличился на 50%, а цены – на 100%, то при уменьшении производительности труда на 50% ваш:

а) реальный доход не изменился;

б) номинальный доход уменьшился;

в) реальный доход уменьшился;

г) реальный доход увеличился.

4. При перепроизводстве:

а) величина спроса превышает величину предложения;

б) величина предложения превышает величину спроса;

в) товаров произведено больше, чем нужно всем людям;

г) нет правильного ответа.

5. Если величина предложения сахара в стране с рыночной экономикой больше величины спроса, то наиболее вероятно, что:

а) спрос на сахар возрастёт;

б) цена сахара понизится;

в) производство сахара увеличится;

г) цена сахара повысится.

6. Любое государство ежегодно сталкивается с:

а) дефицитом государственного бюджета;

в) государственным долгом;

г) проблемой наилучшего использования ограниченных ресурсов.

7. Монополист – это предприятие, которое:

а) производит больше продукции лучшего качества, чем остальные;

б) является единственным продавцом данного товара;

в) больше других выпускает продукции;

г) является единственным покупателем данного товара.

8. Величина предложения – это:

а) количество товара, которое производители хотят и могут продать по заданной цене;

б) максимальная выручка, которую производители могут получить при продаже товара по данной цене;

в) количество товара, которое производители хотят и имеют возможность предложить к продаже по данной цене;

г) количество товара у продавцов в данный момент времени.

9. Если материальные и трудовые ресурсы страны используются полностью, то увеличение производства пшеницы при отсутствии научно-технического прогресса возможно, скорее всего, при:

а) увеличении производства в частном секторе;

б) перераспределении ресурсов;

в) увеличении цены на пшеницу;

г) увеличение выпуска любой продукции невозможно.

10. Система налогов на производителей обеспечивает:

а) перераспределение доходов;

б) стабильность цен;

в) высокую эффективность производства;

г) полную занятость.

11. Курс доллара за месяц вырос на 10%, поэтому цены на импортные товары, скорее всего:

г) движение цен на импортные товары не связаны с курсом доллара.

12. Увеличение степени разделения труда, как правило, ведёт к:

а) уменьшению экономической взаимозависимости;

б) более равномерному распределению доходов;

в) снижению часовой производительности труда;

г) снижению трудоёмкости продукции.

13. Дефицитом, скорее всего, может быть названа ситуация, когда:

а) величина предложения превышает величину спроса;

б) производство меньше, чем потребности;

в) товаров всем не хватает;

г) величина спроса превышает величину предложения.

14. Разница между стоимостью экспорта и импорта называется:

а) платежным балансом;

б) торговым балансом;

в) эффективностью внешней торговли;

г) прибылью от внешней торговли

15. Доход на акцию – это:

в) экономическая рента;

16. Вмешательство государства в рыночную экономику необходимо для того, чтобы:

а) контролировать цены на рынках различных товаров;

б) обеспечить эффективное использование ограниченных ресурсов;

в) решать социально-экономические проблемы, возникающие в результате конкуренции;

г) вести международную торговлю.

17. Экономическая модель «Граница производственных возможностей» демонстрирует:

а) какие товары наиболее выгодно производить в обществе с ограниченными ресурсами;

б) альтернативные варианты производства двух товаров при полном задействовании всех ресурсов, имеющихся в распоряжении общества;

в) невозможность использования всех ресурсов, имеющихся в распоряжении общества;

г) какие технологии нужно использовать в производстве двух товаров

18. Валовый национальный продукт - это показатель.

а) уровня цен проданных товаров и услуг;

б) общих расходов правительства и муниципальных органов;

в) количества товаров и услуг, произведенных частным бизнесом;

г) рыночной стоимости национального валового выпуска конечных товаров и услуг.

19. Какие внешние признаки инфляции в экономике вы знаете?

а) растет цена рабочей силы, снижается предложение товаров;

б) растут цены на товары, падает реальная заработная плата;

в) снижаются цены на товары;

г) растут реальные доходы населения.

20. Что такое натуральное хозяйство? Натуральное хозяйство - это.

а) организация производства натуральных природных продуктов для человека;

б) организация производства, при которой не применяются машины и приспособления, а используется ручной труд;

в) хозяйство, в котором производятся продукты питания для продажи гражданам и фирмам;

г) хозяйство, в котором производится всё необходимое для собственной жизни, и практически нет товарного обмена.

21. Товарное хозяйство – это:

а) хозяйство, в котором применяются современные машины и оборудование;

б) хозяйство с большим объёмом производимых продуктов;

в) организация производства товаров и услуг для продажи;

г) организация производства высококачественных товаров для внутренних нужд.

22. Альтернативная стоимость – это стоимость товара или услуги, измеряемая:

а) бюро статистики труда;

б) индексом покупаемого продукта;

в) тем, чем надо пожертвовать для приобретения товара или услуги;

г) индексом покупательной активности.

23. Принимать решение относительно того, какой товар покупать, человека заставляет:

а) ограниченное количество товаров;

б) излишек товаров;

в) ограниченность средств;

г) всё выше перечисленное.

24. Что является причиной безработицы в условиях рыночной экономики:

а) цикличность производства с чередованием подъёмов и спадов;

б) высокий размер пособий по безработице;

в) возможность часто менять работу и профессию;

г) нежеланием людей трудиться.

25. Когда речь идёт об эффективности, то имеют ввиду:

б) получение наибольшего дохода;

в) достижение наилучшего качества;

г) необходимость тратить как можно меньше денег.

26. Уменьшение какого показателя способствует росту прибыли:

а) объём реализации;

27. Экономическая система – это:

а) способ, механизм, с помощью которого общество распределяет имеющиеся в его распоряжении ресурсы для удовлетворения потребностей населения;

б) способ удовлетворения потребностей домашних хозяйств;

в) производство товаров и услуг;

г) механизм распределения ресурсов.

28. Продажа товаров по искусственно заниженным ценам называется:

а) ценовой дискриминацией;

29. Человек, который сводит воедино для производства товаров труд, землю и капитал, называется:

30. Что является движущей силой рыночной экономики:

а) государственные законы;

ОТВЕТЫ НА ТЕСТ 4:1

| 1 – Б | 11 – А | 21 – В |

| 2 – Б | 12 – Г | 22 – В |

| 3 – В | 13 – Г | 23 – В |

| 4 – Б | 14 – Б | 24 – А |

| 5 – Б | 15 – Г | 25 – В |

| 6 – Г | 16 – В | 26 – Г |

| 7 – Б | 17 – Б | 27 – А |

| 8 – В | 18 – Г | 28 – В |

| 9 – Б | 19 – Б | 29 – В |

| 10 – А | 20 – Г | 30 – Б |

ТЕСТ «ВЕРНО-НЕВЕРНО» (0,5 балла за каждый правильный ответ)

Определите, какие высказывания являются верными, а какие – неверными.

1. Экономические законы носят субъективный характер.

2. Автором труда «Исследование о природе и причинах богатства народов» является А.Смит.

3. Проблема ограниченности ресурсов существует только в странах с переходной экономикой.

4. Экстенсивный путь развития производства происходит за счёт применения более совершенных технологий, рационального использования сырья материалов, оборудования, применения труда более квалифицированных работников.

5. Различают два типа собственности: частную и нетрудовую.

6. В условиях рыночной экономики преобладает государственная собственность.

7. Основными факторами производства являются: земля, труд, капитал, предпринимательство.

8. Существует две основные формы оплаты труда: повремённая и сдельная.

9. Воспроизводство бывает простым и расширенным.

10. Результатом товарного производства является товар – продукт труда, предназначенный не для собственного потребления, а для продажи.

11. Предназначение денег – быть всеобщим эквивалентом.

12. Дефицитный рынок характеризуется превышением предложения над спросом.

13. Биржа труда – это государственное учреждение, регулярно осуществляющее посредничество операций на рынке ценных бумаг.

14. Закон спроса отражает обратную зависимость между величиной спроса и уровнем цены.

15. К основным фондам относятся все расходы, необходимые для того, чтобы создать продукт, доставить его к месту потребления и реализации конечному потребителю.

16. Валовый национальный продукт – это обобщающий показатель результатов работы национальной экономики за год.

17. Гиперинфляция характеризуется ростом цен менее 10% в год.

18. Структурная безработица связана с экономическими циклами и порождается общим низким спросом на рабочую силу во время спадов производства.

19. Доходы государственного бюджета формируются только за счёт налогов и других денежных платежей.

20. Бюджетный дефицит порождает государственный долг.

Ответ: Верно: 2, 7, 8, 9, 10, 11, 14, 16, 19, 20.

Неверно: 1, 3, 4, 5, 6, 12, 13, 15, 17, 18.

СМЫСЛОВЫЕ ЗАДАНИЯ

№ 1(5 баллов: по 0,5 балла за каждый правильно определенный термин)

Подберите экономическим терминам слева их определение справа:

| 1. ЭМБАРГО | А | Выпуск денег и ценных бумаг в обращение |

| 2. КОНЪЮКТУРА | Б | Вещественный или нематериальный результат человеческого труда |

| 3. ЭМИССИЯ | В | Долгосрочная аренда оборудования, машин, сооружений производственного назначения |

| 4. РЕНТАБЕЛЬНОСТЬ | Г | Застой в производстве |

| 5. ВЕКСЕЛЬ | Д | Запрет государством ввоза или вывоза товаров или валютных ценностей из какой-либо страны |

| 6. ЛИЗИНГ | Е | Списание части стоимости износа основных средств в амортизационный фонд |

| 7. НОУ-ХАУ | Ж | Ценная бумага, представляющая собой письменное долговое обязательство |

| 8. ПРОДУКТ | З | Соотношение спроса и предложения при данном уровне цен на определённый момент |

| 9. АМОРТИЗАЦИЯ | И | Результативность использования факторов производства |

| 10. СТАГНАЦИЯ | К | Интеллектуальная собственность, имеющая коммерческую ценность |

Ответ: 1 – Д, 2 – З, 3 – А, 4 – И, 5 – Ж, 6 – В, 7 – К, 8 – Б, 9 – Е, 10 – Г

(2,5 балла: по 0,5 балла за каждый правильно внесенный показатель)

Марксизм с позиции форм собственности выделяет пять типов общественно-экономических формаций. Внесите их в таблицу.

| Общественно-экономические формации | 1. 2. 3. 4. 5. |

Ответ: Общественно-экономические формации:

(2,5 балла: по 0,5 балла за каждую правильно определённую черту)

Из предложенного перечня выберите характерные черты товарного производства:

1) наличие общественного разделения труда, основанного на специализации;

2) экономическая обособленность хозяйствующих субъектов;

3) закрытые экономические связи;

4) наличие конкуренции;

5) производство продукции для собственного потребления;

6) эквивалентность обмена;

7) экономическая форма организации производства, основанная на частной собственности.

Ответ: Характерные черты товарного производства: 1, 2, 4, 6, 7.

(4 балла: по 0,5 балла за каждый правильно определенный показатель)

К издержкам предприятия относятся все расходы предприятия, необходимые для того, чтобы создать продукт, доставить его к месту потребления и реализации потребителю. Существует деление издержек на постоянные и переменные. Определите, какие издержки являются постоянными, а какие переменными:

1) арендная плата за помещение;

2) стоимость сырья;

3) стоимость рабочей силы, занятой при изготовлении товара;

4) оплата коммунальных услуг;

5) страховые взносы;

6) стоимость потребляемых материалов;

7) административные расходы;

8) транспортные услуги.

Ответ: постоянные издержки: 1, 4, 5, 7; переменные издержки: 2, 3, 6, 8.

(5 баллов: по 0,5 балла за каждый правильно внесенный показатель)

Валовый национальный продукт рассчитывается методом потока доходов и методом потока расходов. Какие показатели используются для 1 и 2 методов? Дайте правильный ответ, используя следующие составляющие:

2. Чистый экспорт (экспорт-импорт)

3. Личные потребительские расходы;

4. Косвенные налоги на бизнес;

6. Валовые внутренние инвестиции;

7. Рентные платежи;

8. Закупки правительства;

| Метод потока доходов | Метод потока расходов |

| 1. Амортизация 5. Зарплата 9. Прибыль 4. Косвенные налоги на бизнес 7. Рентные платежи 10. Процент | 3. Личные потребительские расходы 6. Валовые внутренние инвестиции 8. Закупки правительства 2. Чистый экспорт (экспорт-импорт) |

ЗАДАЧИ

Вкладчик поместил в Белинвестбанк срочный рублёвый вклад в размере 2 млн. руб. Процентная ставка, выплачиваемая банком по срочным вкладам, составляет 28% годовых. Какую сумму сможет получить вкладчик через 3 года, если банк начисляет простые проценты?

Решение: проценты, начисляемые банком за пользование вкладом в течение года, составляют 2000000 Х 0,28 = 560000, следовательно, за использование вклада в течение трёх лет банк выплатит 560000 Х 3 = 1680000 тысяч рублей. Кроме того, вкладчик получит обратно внесённый им вклад в размере 2000000 рублей. Таким образом, общая сумма, которую может получить вкладчик через 3 года, составляет:

2000000 + 1680000 = 3680000 рублей.

Ответ: 3680000 рублей.

№ 2(7 баллов)

Затраты на 600 единиц продукции формировались исходя из следующего:

заработная плата – 300 млн. руб.;

сырьё и материалы – 500 млн. руб.;

здания и сооружения – 4500 млн. руб.;

оборудование - 2000 млн. руб.

Продана вся продукция по цене 3860 тыс. руб. за единицу, норма амортизации зданий и сооружений составляет 7%, а срок службы оборудования в среднем равен 5 годам. Определите прибыль до уплаты налогов.

Затраты: 300 + 500 + 4500 * 0,07 + 2000 * 0,05 = 1515 млн. руб.

Выручка: 3860 тыс. руб. * 600 = 2316 млн. руб.

Прибыль: 2316 – 1515 = 801 млн. руб.

Ответ: 1101 млн. руб.

Литература

1. Автономов B.C. Введение в экономику: Учебник для 9-10 классов общеобразовательных учреждений. 4 изд.- М.: Вита-Пресс, 2002.

2. Вводный курс по экономической теории: Учебник для лицеев /Под общей ред. академика Г.П. Журавлевой.- М.: Инфра-М, 1997.

3. Волков С.Д., Корнейчук Б.В., Любарский А.Н. Экономика: Сборник задач. - М.: Рольф, 2001.

4. Липсиц И.В. Экономика. В 2х кн. Кн.1: Учебник для 10-11 классов общеобразовательных учреждений. - 6-е изд. - М.: Вита-Пресс, 2002.

5. Липсиц И.В. Экономика: В 2-х кн. Кн.1: Учебник для 9 классов общеобразовательных учреждений. 6-е изд. - М.: Вита-Пресс, 2002.

6. Макарова О.Ю., Раев В.А. Тесты по экономике. - М.: Вита-Пресс, 2002.

7. Мицкевич А.А. Сборник заданий по экономике с решениями: Для учителей. - М.: Вита-Пресс, 2001

8. Мицкевич А.А. Сборник заданий по экономике: Для учащихся 9-11 классов. - М.: Вита-Пресс, 2001.

9. Савицкая Е.В. Уроки экономики в школе. В 2-х кн.: Пособие для учителя. 3-е изд. - М.: Вита-Пресс, 2000.

10. Сугако Г.Н. Мир экономики. Учебно-методическое пособие для руководителей кружков, учителей. - Мн.: Ураджай, 2000.

11. Трунин В.И. Самостоятельные и контрольные работы по экономике: Пособие для учащихся 9 кл. общеобразовательных учреждений.- М.: Вита-Пресс, 1999.

12. Янчук В.А. Азбука экономики: Учебно-методические материалы. - Витебск: ИПК и ПРР и СО, 1999.

13. Экономика. Учебное пособие для старших классов общеобразовательных учреждений. М.: ООО “Издательство АСТ”, 1999.

14. Экономическая теория: Учебник/Под ред. Н.И.Базылева, С.П.Гурко. - Мн.: БГЭУ, 1997

15. Экономическая теория. Практикум/Под ред. Н.И.Базылева, Л.В.Воробьёвой. - Мн.: БГЭУ, 2000.

16. Экономика. Учебное пособие для старших классов общеобразовательных учреждений. М.: ООО “Издательство АСТ”, 1999

Читайте также: