Система налогообложения для ип

Опубликовано: 15.05.2024

Именно эта система устанавливает налоговую нагрузку на ваш бизнес и тарифы, по которым необходимо будет оплачивать социальное страхование и взносы в пенсионный фонд за своих наемных работников.

Когда надо сделать выбор?

Выбирать систему налогообложения надо до момента регистрации себя в качестве ИП, так как вместе с регистрацией вам предстоит написать заявление о переходе на нужный режим налогообложения. То есть необходимо заранее изучить, какие системы есть, и какие плюсы и минусы есть у каждой. Потом просчитать все это относительно своего будущего бизнеса, понять, где для вас возможно максимальная выгода, и с чувством удовлетворения сделать взвешенный выбор.

Какие системы налогообложения для ИП действуют?

Выбирая систему, по который вы будите платить налог с собственного бизнеса, необходимо понимать, что государство пошло вам на встречу и снизило налоговую нагрузки, а также упростило учет. Это сделано для того, чтобы стимулировать население открыто иметь собственный бизнес.

В настоящий момент для ИП существует пять систем налогообложения. Каждая система имеет собственные нюансы, которые выгодны для того или иного индивидуального предпринимателя.

Общая система налогообложения (ОСНО)

ОСНО — база, то есть основной режим налогообложения. Если же говорить понятно, то это самая сложная система налогообложения для индивидуального бизнеса.

Все остальные режимы являются специальными, так как у каждого есть своя специфика в применении, а также региональные особенности. Безусловно, специальные режимы легче, применяя их, предприниматель не платит НДС, НДФЛ от предпринимательской деятельности и налог на имущество, не входящее в кадастровый перечень. Соответственно, необходимо понимать, что ИП на основной системе налогообложения все эти налоги платит, прежде чем выбирать эту систему.

Начнем с самого начала. Применять ОСНО могут все ИП, и неважно, какое количество сотрудников работает в вашем бизнесе, и какую деятельность вы ведете.

В этом режиме платится:

Налоговый отчет ведется в Книге учета доходов и расходов (КУДиР).Также сдается годовая налоговая декларация по форме 3-НДФЛ и декларация по форме 4-НДФЛ.

4-НДФЛ сдается вами после того, как вы получите свой первый доход в году. Заполняя эту декларацию, вы указываете свой предположительный годовой доход. И уже исходя из этой декларации, налоговая инспекция рассчитает ваши ежеквартальные авансовые платежи и направит вам соответствующие платежки.

Второй раз 4-НДФЛ вы должны будите сдать, если ваш годовой реальный доход превысит предполагаемый, указанный вами ранее, более чем на 50%. Если это приятное событие произойдет, то вы уведомите налоговую, а она в свою очередь произведет корректировку авансовых платежей.

НДС рассчитывается исходя из стоимости реализованных товаров и услуг. Есть и другие варианты, когда требуется платить НДС. Например,при ввозе импортных товаров или при передаче имущественных прав. Обычно, этот налог сразу зашит в цену, и платит его, по сути, потребитель.

НДС называется входящим, если входит в цену товаров и услуг, приобретаемых вами. Есть и исходящий НДС, который уже вы зашиваете в цену своих товаров и услуг.

Общая ставка по этого налогу составляет 18%. Но некоторые виды бизнеса имеют право на льготную ставку в размере 10%. Это относится к торговле продовольствием, детскими и медицинскими товарами, сельскохозяйственной продукцией, книгами и другой периодикой, а также к деятельности, связанной с перевозками

Если же вы экспортируете товар или оказываете услуги по его погрузке или перевозки, то ставка вашего НДС равно 0%.

НДС рассчитывается ежеквартально и зависит от входящего и исходящего НДС и налоговой ставки. Кроме этого, вы должны будите ежеквартально в электронном виде сдавать в налоговую соответствующую декларацию. Забывчивость в этом вопросе чревата штрафами.

Стоит также знать, что если ваша выручка за три предшествующих квартала была меньше двух миллионов рублей, то вы имеете право на освобождение от уплаты налога на добавленную стоимость. Исключение — продажа алкоголя, табака, топлива и некоторых видов автомобилей. Эти бизнесы не освобождаются от НДС ни при каких условиях.

Сами себя вы освободить, конечно, не можете. Такая возможность будет предоставлена, если вы обратитесь в налоговую с соответствующим уведомлением, выпиской из КУДиР и копией книги регистрации счетов-фактур. Срок подачи — до 20 числа месяца, следующего после того налогового периода, за который есть возможность получить освобождение.

Кроме разной ставки НДС и возможности освобождения от этого налога, существует вариант и его уменьшение через получение налогового вычета. Но для этой процедуры все же лучше обратиться за помощью к опытному бухгалтеру.

Если учитывать сложность основной системы налогообложения, то возникает вопрос, кто и зачем выбирает ее? Во-первых, крупные компании всегда работают с НДС, поэтому если ваш бизнес предполагает работу с ними, то вы более привлекательны для контрагента именно с ОСНО. В противном случае они не будут с вами работать, и это станет ограничением для вашего бизнеса. Во-вторых, при таком режиме у вас нет ограничений ни в штате сотрудников, ни размере выручки. В-третьих, есть ИП, которые по закону не имеет права на специальные налоговые режимы.

Упрощенная система налогообложения (УСН)

Упрощенный режим есть в двух вариантах.

Первый вариант — налог со всего дохода. Вы можете его применять, если ваш годовой доход ниже 150 млн рублей, а в штате не более 100 человек.

При этом режиме налог рассчитывается, как уже говорилось, со всего дохода в размере 6%. Региональные власти могут на местах понижать эту ставку до 1%. Платиться ежеквартально.

Вы также должны вести КУДиР и сдавать одну декларацию в год.

Второй вариант — доход минус расход. Вы можете выбрать эту систему, если ваш годовой доход не выше 150 млн рублей и ваш штат сотрудников насчитывает не более 100 человек.

Налог рассчитывается с разницы между полученными доходами и произведенными расходами. Ставка зависит от решения региональных властей и может быть от 5% до 15%. Платиться также ежеквартально.

Бухгалтерский отчет точно такой же, как и в первом варианте при УСН.

Единый налог на вмененный доход (ЕНВД)

У вас есть право на этот режим, если вы строите бизнес, работающий в сфере услуг и торговли. Список бизнесов, для которых ЕНВД есть в ст. 346.26 НК РФ. Но необходимо понимать, что каждый регион утверждает свой список отдельно: он может расширить его или вообще отменить этот режим вовсе. Например, в Москве этот налоговый режим не действует. По всей же России его отмена намечена на 2021 год.

Кроме вида деятельности, для применения этого режима в вашем штате должно числиться не более 100 сотрудников.

ЕНВД рассчитывается по определенной формуле, где сперва высчитывается произведение базовой доходности (определяется по ст. 346.29 НК РФ), физических показателей (свои для каждого вида деятельности и записаны все в той же статье НК), установленного правительством коэффициента (в 2018 — 1,868), установленного местными властями коэффициента, а затем полученное число умножается на налоговую ставку. Получается, что вы будите всегда платить фиксированную сумму.

Ставка равна 15%, но может быть снижена региональными властями до 7,5%.

Если выбрана данная система налогообложения, то бухгалтерский учет можно не вести, но придется ежеквартально сдавать в налоговую декларации по ЕНВД.

Единый сельскохозяйственный налог (ЕСХН)

Этот налог платит ИП–сельхозпроизводитель, у которых в штате не более 300 сотрудников. Если вы попадаете в эту категорию индивидуальных предпринимателей и выбираете данный налоговый режим, то будете платить налог с разницы между доходами и расходами по ставке 6%. И налог придется платить всегда, даже если за отчетный период прибыли не было.

Кроме уплаты налога, вам придется вести КУДиР и сдавать ежегодную декларацию ЕСХН.

Патентная система налогообложения (ПСН)

Этот режим доступен вам, если вас ежегодный доход ниже 60 млн рублей, а в штате не более 15 человек. Вид деятельности может быть любой.

Налог платиться из потенциального возможного дохода, который определяется законом. Ставка налога в этом режиме — 6%. В Крыму и Севастополе она может быть снижена до 0%.

Придется вести КУДиР, покупать патент сроком от 1 до 12 месяцев, но не надо сдавать декларацию.

Стоит понимать, что для каждого вида деятельности необходимо приобретать свой патент. Также следует знать, что в каждом субъекте РФ свой патент.

Вы как предприниматель должны знать, что законодательство разрешает ИП совмещать разные системы налогообложения.

Допустим, вы имеете достаточно крупное производство продуктов питания , сеть магазинов и сдаете в аренду бабушкину квартиру. В рамках закона вы можете платить по ОСНО налоги как производитель, за торговую сеть платить ЕНВД, и купить патент на аренду.

Рассчитать самостоятельно, какой налоговый режим является для вас самым выгодным, сложно. Но вы всегда можете проконсультироваться у специалистов Совкомбанка.

Чтобы определиться, на какой системе налогообложения вести бизнес, предпринимателю необходимо изучить 5 режимов. У каждого — свои обязательные взносы, отчётность и особенности. В статье разбираем, сколько налогов платит ИП на разных системах и как правильно выбрать налоговый режим для своего дела, чтобы не переплачивать и не нарушать закон.

Общая система налогообложения — ОСН

Налоговая ставка: НДФЛ 13 или 15% + НДС до 20%

Отчётность: декларации по каждому виду налога и книги учёта

Это базовая система налогообложения для ИП. Если при регистрации не выбрать другой режим, значит, предприниматель автоматически окажется на ОСН. Всё потому, что это единственная система, которая подходит любому бизнесу. На ней нет ограничений по выручке и видам деятельности, нанимать можно любое количество сотрудников и работать со всеми клиентами: физическими и юридическими лицами.

Бизнес на общей системе налогообложения платит два вида налогов:

- НДФЛ. Считается с дохода ИП за год. Если он до 5 млн рублей, то налог нужно заплатить по ставке 13%. Если больше, то процент повышается до 15%. При этом платить по увеличенной ставке нужно только за сумму превышения. Например, если предприниматель заработает 6 млн рублей в год, то заплатит 13% с 5 млн и 15% с оставшегося миллиона. Такой порядок действует для доходов, полученных после 1 января 2021 года;

- НДС. Начисляется, когда предприниматель продаёт товары, предоставляет услуги, выполняет работы или ввозит продукцию из-за границы. В большинстве случаев НДС равен 20%, но есть исключения. Ставка по налогу в два раза ниже на детские товары, продукты питания, книги, печатные издания и медицинские товары. Если продаёте за рубеж, НДС можно не платить. Также предприниматель освобождается от налога на добавленную стоимость на год, если за последние 3 месяца он заработал с продажи товаров или услуг менее 2 млн рублей.

Если ИП использует в бизнесе недвижимость, земельный участок или автомобиль, то налог нужно платить ещё и с этой собственности.

Общая система налогообложения подходит тем, кто:

- занимается оптовой торговлей;

- работает с корпорациями. Они применяют ОСН и выбирают поставщиков на этом же режиме. Так крупные компании могут вычесть НДС из расходов и вернуть себе деньги;

- имеет право на налоговые вычеты. Основания для них такие же, как и у физических лиц. Например, можно купить жильё в ипотеку и уменьшать НДФЛ на размер ежемесячных платежей.

Отчётность предпринимателей на ОСН самая сложная. Нужно сдавать два вида деклараций:

- 3-НДФЛ — раз в год до 30 апреля;

- по НДС — раз в квартал до 25 числа месяца, который следует за отчётным периодом. Например, за I квартал надо отчитаться до 25 апреля.

Если срок предоставления декларации выпадает на выходной, то подать её следует не позднее первого рабочего дня.

Кроме того, нужно вести книги учёта доходов и расходов, покупок и продаж. Заполнять их можно в бумажном или электронном виде самому, через банковские сервисы или с помощью бухгалтера. Документов у предпринимателей на ОСН немало, поэтому пригодится профессионал, который будет вести документооборот.

Чтобы упростить учёт и ничего не забыть, можно воспользоваться сервисами онлайн-бухгалтерии для бизнеса.

Упрощённая система налогообложения — УСН

Налоговая ставка: 6 или 8% на системе «Доходы» и 15 или 20% на «Доходы минус расходы»

Отчётность: декларация, книга учёта доходов и расходов

УСН называют упрощённой по сравнению с общей системой налогообложения, потому что на ней меньше налогов и легче отчёт. На упрощёнке предприниматель платит только один налог, раз в год сдаёт декларацию, ведёт книгу учёта доходов и расходов. Система удобная, но подходит не для всех видов бизнеса. Например, на ней нельзя работать страховым компаниям и тем, кто продаёт полезные ископаемые, сигареты, парфюм, алкоголь.

Предприниматели могут применять УСН двух типов: «Доходы» или «Доходы минус расходы».

- На системе «Доходы» учитывается исключительно выручка. Это подходит предпринимателям, у которых нет больших расходов — например, редакторам, дизайнерам, бухгалтерам, разработчикам. Такие ИП платят 6% от выручки, если зарабатывают до 150 млн рублей в год и нанимают до 100 человек. Когда доход вырастает до 200 млн рублей, а количество сотрудников — до 130, предприниматели платят 8% в ФНС.

- На системе «Доходы минус расходы» налог платится с разницы между выручкой и затратами. Это выгодно тем, у кого много расходов каждый месяц. Например, поварам, которые готовят десерты — им нужно регулярно закупать продукты. Или парикмахерам, которые тратятся на инструменты, косметику, краску и разные мелочи для ухода. Предприниматель на этой системе платит налог 15%, если доход не превышает 150 млн рублей, а количество сотрудников — 100 человек. Если зарабатывать от 150 млн до 200 млн рублей и нанимать от 100 до 130 специалистов, то ставка будет равна 20%.

Регионы могут по своему усмотрению снижать ставки для некоторых отраслей. Узнать, какие льготы действуют в вашем субъекте, можно на сайте ФНС — в верхнем поле выберите регион и листайте в конец страницы.

Пониженные налоговые ставки для Москвы.

На УСН налог платится авансом каждый квартал, а декларацию сдают один раз по итогам года. Сроки такие же, как и на ОСН:

- авансовые платежи — до 25 числа месяца, который следует за отчётным периодом;

- итоговый расчёт — до 30 апреля.

Патентная система налогообложения — патент или ПСН

Налоговая ставка: 6%

Отчётность: освобождены

Патент — специальный налоговый режим для предпринимателей. Он считается простым, потому что ставка низкая и отчётности нет, кроме книги учёта доходов.

Предприниматель на патенте покупает право работать в определённой отрасли. Но сделать это могут не все. Патент используют только те, у кого:

- годовой доход не выше 60 млн рублей;

- не более 15 наёмных сотрудников.

Регионы сами определяют виды бизнеса, которым разрешено использовать ПСН, а Налоговый кодекс добавляет несколько ограничений. По НК могут работать на патенте ремонтные мастерские, салоны красоты, парикмахерские, фотоателье, клининговые компании и звукозаписывающие студии. Весь перечень направлений бизнеса нужно смотреть в законе вашего субъекта.

Нельзя применять патент, чтобы добывать и продавать полезные ископаемые, заниматься оптовой торговлей, производить подакцизные товары, в том числе алкоголь, и торговать предметами, подлежащими обязательной маркировке: обувью, одеждой, лекарствами, меховыми изделиями.

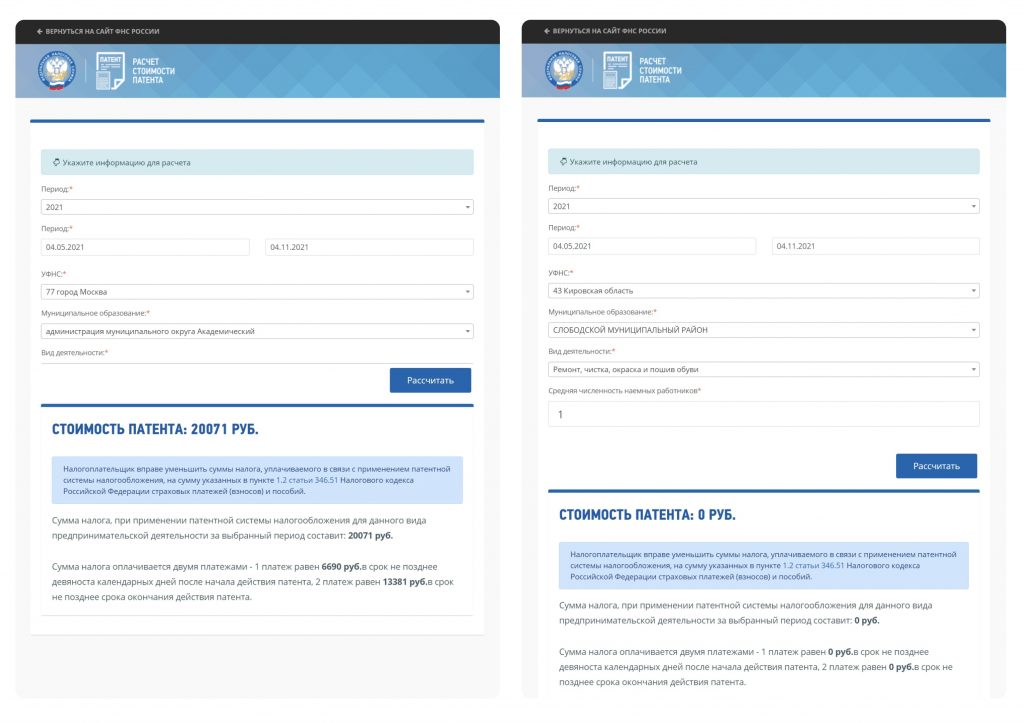

ИП на патенте платит налог по ставке 6%, но она может быть снижена до нуля в субъектах РФ. Например, мастерская по ремонту обуви в Кировской области полгода может работать на ПСН бесплатно. А в Москве предприниматель на этих же условиях заплатит более 20 тыс. рублей.

В Москве патент для ремонтной мастерской существенно дороже.

Стоимость патента по России отличается потому, что в налог рассчитывается не от того, сколько реально заработал предприниматель, а от размера потенциального дохода, который установлен в регионе для конкретного вида деятельности. Цена также зависит от срока действия патента: чем дольше, тем дороже. Узнать стоимость патента в вашем субъекте можно на сайте ФНС.

С 2021 года ИП вправе уменьшать размер налога на сумму страховых взносов.

Когда предприниматель покупает патент на срок до 6 месяцев, оплатить налог он может в любой момент во время этого периода. Если срок от полугода до года, то треть суммы нужно заплатить в первые 90 дней, а остальное — до окончания действия патента. Патент оформляется максимум на 12 месяцев. Чтобы продолжить работу, каждый год необходимо получать его заново.

Предприниматель может купить несколько патентов, чтобы заниматься разными видами деятельности или работать в разных регионах. В таком случае важно соблюдать ограничения по заработку и найму специалистов, потому что сумма дохода и количество сотрудников суммируются по всем действующим патентам. Например, если вы открыли мастерскую по ремонту и шиномонтаж на ПСН, то имеете право нанять 15 человек не в каждый из этих бизнесов, а всего. И то же самое с выручкой.

ИП на патенте не платит налог за имущество, которое используют в предпринимательских целях. Исключение составляет недвижимость, налоговая база по которому исчисляется из кадастровой стоимости. Сдавать декларации в ФНС тоже не нужно — только вести книгу учёта доходов.

Патент можно совмещать с другими налоговыми режимами: ОСН, УСН и ЕСХН. Например, его часто применяют вместе с упрощёнкой. Это выгодно, если предприниматель не планирует зарабатывать более 60 млн в год, но хочет нанять больше сотрудников, чем разрешено на ПСН. Но важно учесть, что из всех трудоустроенных специалистов не более 15 должны быть заняты в деятельности по патенту.

Например, владелец кировской мастерской по ремонту обуви работает по патенту. А ещё у него есть свой магазин, в котором он продаёт обувь. Заниматься такой деятельностью по ПСН нельзя, поэтому предприниматель дополнительно применяет УСН «Доходы минус расходы». Так он смог открыть несколько торговых точек по городу, нанять продавцов, организовать доставку клиентам. Всего на него работает около 50 человек, но именно в мастерской устроены не более 15.

Единый сельскохозяйственный налог — ЕСХН

Налоговая ставка: 6% + НДС до 20%

Отчётность: декларация + книга учёта доходов и расходов

Это режим для тех, кто занят в животноводстве, рыболовстве, растениеводстве и сельском хозяйстве. Чтобы применять ЕСХН, нужно заниматься производством сельхозпродукции. Если вы ловите рыбу на продажу, можете выбрать этот режим. Но если покупаете рыбу, вялите или сушите дома и продаёте такой продукт, то применять ЕСХН уже не получится.

Ставка ЕСХН — 6%. ИП должны вносить авансовый платёж не позднее 25 июля текущего года и платить налог полностью до 31 марта следующего года. Иногда государство предоставляет льготы предпринимателям, занятым в сельском хозяйстве: например, фермеры из Подмосковья не платят отчисления в ФНС до 31 декабря 2021 года.

У предпринимателей из сферы сельского хозяйства есть возможность не платить НДС, если доход за 2020 год не превысил 80 млн рублей. Для 2021 года установлена планка в 70 млн рублей, для 2022 и следующих годов — 60 млн рублей.

Что касается отчётности, то ИП на ЕСХН сдают декларации по каждому виду налога, ведут книгу учёта доходов и расходов. Декларацию по ЕСХН предоставляют раз в год до 31 марта, а по НДС сроки такие же, как и на остальных режимах.

ИП на ЕСХН освобождаются от уплаты налога на имущество, если оно используется в предпринимательской деятельности, например, при:

- производстве сельскохозяйственной продукции;

- переработке и продаже этой продукции;

- предоставлении фермерами услуг.

Налог на профессиональный доход — НПД

Налоговая ставка: 4% и 6%

Отчётность: освобождены

Это специальный режим для самозанятых, однако применять его могут и предприниматели. Но только если работают одни и соблюдают ограничение по доходу в 2,4 млн рублей. Этот статус не подойдёт тем, кто хочет:

- продавать товары, попадающие под акциз или подлежащие маркировке, например, одежду, обувь, бельё, сигареты, шины, парфюмерию, фотооборудование;

- перепродавать товары из Китая в своём интернет-магазине;

- добывать или продавать полезные ископаемые;

- зарабатывать на комиссиях и агентских договорах, например, как риелтор;

- доставлять товары и принимать оплату за них, если у продавца нет кассы и чеков.

НПД — это самый простой режим, на котором предприниматель платит один налог по ставкам:

- 4%, если работает с физлицами;

- 6%, если сотрудничает с ИП и юрлицами.

Как перейти

Чтобы применять НПД, нужно зарегистрироваться в приложении «Мой налог» — оно доступно на iOS и Android, а также есть и веб-версия на сайте ФНС. Если к этому моменту ИП работает на другом спецрежиме, то в течение 30 дней требуется подать уведомление в налоговую инспекцию о его прекращении.

В будущем предприниматель будет вносить доходы в приложение, а налоговая рассчитает по ним сумму взноса и направит электронную квитанцию. Оплатить её нужно до 25 числа — и так раз в месяц.

Плательщики НПД не сдают отчётность и единственные из всех предпринимателей не обязаны платить страховые взносы, но могут делать это по желанию.

Куда ИП отчитывается за сотрудников

Если у предпринимателя есть работники, то по ним нужно отправлять отчётность в:

- налоговую инспекцию (ИФНС);

- Пенсионный фонд России (ПФР);

- Фонд социального страхования (ФСС);

- Росстат.

За сотрудников ИП платит страховые взносы и подоходный налог.

Чтобы ИП выбрать режим налогообложения в 2021 году, нужно руководствоваться двумя основными факторами: выгоден ли вам конкретный режим и вправе ли вы его применять. Выбирать придется из возможных режимов: общая система налогообложения (ОСНО), упрощенная система налогообложения (УСН), патентная система налогообложения (ПСН) и единый сельскохозяйственный налог (ЕСХН). ЕНВД не применяется с 01.01.2021 г.

1. Упрощённая система налообложения с процентом от доходов — УСН

Упрощённая система налообложения (она же "упрощенка") - наиболее универсальный из спецрежимов: предприниматели вправе применять его, если не ведут деятельность, для которой запрещено применение УСН, сумма их основных средств и годовой доход не превышают 150 млн.руб., а количество наемных работников - не больше 100. Этот режим может вам подойти, если вы не уверены в будущих доходах или точно знаете, что они будут небольшими.

При работе на упрощённой системе налогообложения вы освобождаетесь от налогов, уплачиваемых на общей системе (НДС, налог на прибыль и т.п.), но за работников продолжаете уплачивать все налоги и взносы в общем порядке.

Есть два варианта расчета единого налога на УСН: “доходы” с налоговой ставкой 6% и “доходы минус расходы” со ставкой 15%.

Если у вас небольшие расходы или их сложно подтвердить документально, подойдет вариант “доходы” со ставкой 6%. При таком объекте налогообложения вам не нужно подавать налоговую отчетность - достаточно вести налоговый учет, чтобы убедиться, что не превышен лимит доходов. Единый налог уменьшается на сумму страховых взносов, которые вы уплачиваете за себя (100% суммы взносов) и на половину взносов за работников. То есть, сумму валовой выручки умножаете на 6% и из получившейся суммы вычитаете все уплаченные за себя взносы и половину взносов за работников - это и будет сумма налога к уплате.

Сумма валовой выручки ИП за год - 1 450 000 руб.

Сумма взносов за себя - 36 238 руб.

Сумма взносов за работников - 72476 руб.

Сумма налога рассчитывается так: 1450000х6%-36238-72476/2=14524 руб.

В нашем примере 14524 руб. - это сумма налога, который нужно заплатить за год до 30 апреля следующего года. В течение года налог рассчитывается ежеквартально нарастающим итогом, в каждом квартале уплачиваются авансовые платежи, которые учитываются при уплате налога за год (до 30 апреля следующего года).

Если у вас большие расходы и их легко подтвердить документально, то стоит рассмотреть УСН с объектом налогообложения “доходы минус расходы”. Ставка будет выше - 15%, но при расчете налога вы вычитаете из суммы валовой выручки все документально подтвержденные расходы, а также все уплаченные в фонды взносы - как за себя, так и за работников.

Сумма валовой выручки ИП за год - 5 450 000 руб.

Сумма подтвержденных расходов: 3 730 000 руб.

Сумма взносов за себя - 36238 руб.

Сумма взносов за работников - 72476 руб.

Сумма налога рассчитывается так: (5 450 000-3 730 000-36238-(72476)/2)х15%=247128,6 руб.

Для режима "доходы" 6% он бы составил: 322651,44 руб.

Обратите внимание: если по итогам года вы остались в убытке, то при объекте “Доходы минус расходы” нужно заплатить минимальный налог - 1% от валовой выручки. Его сумма уменьшается на уплаченные за год авансовые платежи.

УСН можно применять либо с момента регистрации ИП (уведомление подается в момент регистрации или в течение 30 дней после нее), либо с начала года (уведомление подается до конца декабря предыдущего года).

2. Фиксированный размер налога — ПСН

Применять патентную систему могут исключительно предприниматели, причем их доход по патентной деятельности должен быть менее 60 млн. руб. в год, а общее количество наемных работников - не более 15. Этот спецрежим предназначен для оказания услуг (парикмахерских, репетиторов, сиделок, фотографов) и мелкого производства. Поскольку патент можно приобрести на срок от 1 до 12 месяцев, он подходит для сезонного бизнеса, краткосрочных проектов, а также для открытия новых направлений деятельности, в успешности которых вы не уверены.

На ПСН оплачивается только стоимость патента и страховые взносы за себя и работников. Ставка по ПСН составляет 6%, при этом ваш реальный доход на стоимость патента не влияет - она рассчитывается исходя из базовой доходности, которую государство устанавливает для каждого вида деятельности. Базовая доходность устанавливается сразу на год, поэтому чтобы рассчитать стоимость вашего патента нужно разделить ее на 12 и умножить на нужное количество месяцев (коэффициент К1).

Формула для расчета цены патента: БД (базовая доходность): 12 * К1 * 6%

Возьмем патент по абстрактному виду деятельности на 8 месяцев.

Базовая доходность - 100 000 руб.

Стоимость патента: 100000/12х8х6%=4000 руб.

3. Налог для ИП-сельхозпроизводителей — ЕСХН

ЕСХН - узконаправленный спецрежим, применять его могут только бизнесмены, занятые в растениеводстве, животноводстве, лесном, рыбном и сельском хозяйстве. Вы можете как заниматься производством в указанных областях, так и оказывать услуги таким производителям. При этом доход от сельхоз деятельности должен составлять не менее 70% от общего дохода. Нельзя применять ЕСХН, если вы торгуете подакцизными товарами или организуете азартные игры.

Ставка ЕСХН - 6% на разницу между доходами и документально подтвержденными расходами. Кроме единого налога вам нужно будет уплачивать взносы за себя и своих работников.

Доходы - 11 млн. руб.

Расходы - 4,5 млн. руб.

Сумма ЕСХН: (11 000 000-4 500 000) х6%=390 000руб.

При открытии бизнеса нужно просчитать, какое налогообложение выбрать для ИП. Оптимальный вариант уплаты налогов позволит не только упростить учет, но и минимизировать фискальную нагрузку. В настоящее время предпринимателям предлагается возможность использования различных налоговых режимов, включая специальные упрощенный и вмененный. Разберемся, как сделать правильный выбор.

Какая система налогообложения лучше для ИП

ИП – это физлицо, осуществляющее предпринимательскую деятельность в официальном порядке, то есть только после регистрации правового статуса. Как такового понятия «налогообложения ИП» в российском законодательстве не существует. Есть общий налоговый режим и специальные – ЕНВД, ПСН, УСН, ЕСХН. Кроме ОСНО все льготные системы заменяют обязанность по уплате ряда налогов (НДС, имущество/НДФЛ с предпринимательских объектов/доходов) на перечисление единого фискального платежа в зависимости от того, какой именно режим применяется.

Если для вас актуален вопрос: Как выбрать налогообложение для ИП? нужно, прежде всего, ознакомиться с порядком расчета налогов, ставками, периодами, базой и сроками уплаты. Теоретические знания лучше всего подкрепить практическими расчетами по конкретным видам деятельности. Учитывайте также и то, что по специальным налоговым режимам во многих субъектах РФ действуют нормы не только федерального законодательства, но и регионального: нюансы уточняются в территориальных подразделениях ИФНС. Однако это все потом – в начале определитесь, каким именно бизнесом вы будете заниматься.

Выбор налогообложения для ИП

Итак, вы уже приняли решение о том, какую деятельность будете вести? В таком случае, как правильно выбрать систему налогообложения для ИП, зависит от рабочих ОКВЭД. Отдельные режимы можно исключить сразу же. Потому что, ЕСХН может использоваться только сельхозпроизводителями, включая КФХ (стат. 346.2 НК). Не относитесь к указанной категории? Значит, ЕСХН вам не подходит.

Идем дальше – ПСН или патент. Этот режим также могут применять не все предприниматели, а только те, на территории регионов которых и по конкретным видам деятельности действует ПСН. Законодательно возможность использования патента по отдельным направлениям бизнеса устанавливается в стат. 346.43, уточняется субъектами РФ. Федеральный список «патентной» деятельности указан в п. 2 стат. 346.43 НК. При начислении налога расчет ведется не из фактических доходов, а по гипотетически возможным суммам, которые утверждаются по видам предпринимательства, то есть по ОКВЭД.

ЕНВД или вмененка – это еще один льготный режим, перевод на который возможен в добровольном порядке по разрешенным видам деятельности. К примеру, можно использовать вмененную систему по бытовым услугам или торговле в розницу, запрещено – предпринимателям, занятым оптовой торговлей, строительством, производством (п. 2 стат. 346.26 НК). Точный перечень бизнеса на ЕНВД утверждается региональными властями. Расчет налога ведется из показателей базовой доходности и корректирующих коэффициентов.

Прежде чем окончательно решить, налогообложение ИП – что лучше из приведенных специальных режимов, ознакомьтесь с оставшимися системами. Это общая система налогообложения или ОСНО и упрощенная (УСН). Первая считается традиционной и широко используется также предприятиями, вторая позволяет заменить часть налогов уплатой единого фискального сбора.

Какое налогообложение лучше для ИП – ОСНО или УСН

Чтобы выбрать оптимальную систему налогообложения, необходимо оценить масштабность и критерии бизнеса предпринимателя. ОСНО – более «тяжелый» режим, вменяющий в обязанность налогоплательщикам уплату большего числа налогов и сдачу различной отчетности. Но для, к примеру, оптовиков общая система незаменима, поскольку дает возможность выставления НДС.

Упрощенка выгоднее для мелких предпринимателей, оказывающих различные услуги, так как заменяет часть налогов на один. Перечень отчетности на УСН состоит из декларации по налогу, которая предоставляется один раз в год. Но применение упрощенного режима имеет законодательные ограничения (стат. 346.12, 346.13 НК).

Какой налог выбрать для ИП – пример расчетов

Предположим, предприниматель стоит на учете в г. Ростове-на-Дону и оказывает парикмахерские услуги. В штате 5 человек с ИП. Ежемесячный доход в среднем равен 400000 руб., расходы – 220000 руб., в том числе за персонал уплачиваются страховые взносы – 24000 руб. Какой вид налога выбрать для ИП? Рассчитаем фискальную нагрузку за один квартал по разным системам налогообложения:

УСН «Доходы» – 400000 руб. х 3 мес. х 6 % (ставка налога) = 72000 руб. Уменьшаем налог на страховые взносы, с учетом ограничения в 50 % = 72 000 руб. / 2 = 36000 руб. По итогам зачета налог к уплате за один квартал составит: 36000 руб.

УСН «Доходы минус расходы» – (400000 руб. х 3 мес.) – (220000 руб. х 3 мес.) х 10 % (ставка налога по Ростовской обл. по Закону № 195-ЗС от 29.12.08 г.) = 54000 руб. – налог к уплате за квартал.

ЕНВД – по стат. 346.29 значение базовой доходности равно 7500 руб., физический показатель – число работников, включая ИП, то есть 5 чел., К1 на 2017 г. = 1,798, К2 = 1. Сделаем расчет налога за квартал = 7500 руб. х 1 х 1,798 х (5 + 5 + 5) х 15 % = 30341 руб. Делаем зачет на страховые взносы с учетом лимита в 50 % = 30341/2 = 15171 руб. – налог к уплате за квартал.

ПСН – потенциальный доход в год на парикмахерские услуги в Ростовской области равен 900000 руб. Величина стоимости патента в год составляет 900000 руб. х 6 % = 54000 руб., за один квартал придется заплатить 13500 руб.

ЕСХН – применять запрещено.

Какой налог выбрать при открытии ИП

Применительно к указанному примеру получается, что выгоднее всего работать на патенте. Осуществляется ли выбор налогообложения для ИП при регистрации или можно подать документы о применении того или иного режима уже в процессе работы? По умолчанию, если предприниматель не подал соответствующего заявления, считается, что ИП использует общий режим – ОСНО. Чтобы не попасть впросак и не столкнуться с необходимостью расчета налогов с доходов по ставке в 13 %, не забудьте заблаговременно предоставить в ИФНС все необходимые документы – список различается в зависимости от того, какую систему вы для себя выбрали.

Обратите внимание! При регистрации ИП выбор системы налогообложения осуществляется в добровольном порядке, но с учетом законодательных ограничений.

Заявление о выборе системы налогообложения для ИП

Если предприниматель сразу решил использовать УСН, заявление на выбор налогообложения ИП в виде упрощенного режима подается одновременно с регистрационными документами при открытии бизнеса. Действующая форма 26.2-1 утверждена на федеральном уровне и может быть подана в течение 30 дн. с момента регистрации ИП (п. 2 стат. 346.13 НК).

Чтобы работать на ЕНВД, в 5-дневный срок от начала деятельности требуется подать заявление ф. 26.5-1 (п. 3 стат. 346.28 НК). Для использования ЕСХН предусмотрена форма 26.1-1, которая подается для вновь открытых ИП в 30-дневный срок (п. 2 стат. 346.3 НК). Чтобы осуществить регистрацию предпринимательства, представляется заявление ф. Р21001. Для оформления патента документы подаются не позже, чем за 10 дн. до начала ведения бизнеса (п. 2 стат.346.45 НК).

Организация собственного бизнеса — непростая задача, требующая не только финансовых вложений, но и грамотного подхода к воплощению задуманного. Открывая свое дело, необходимо основательно продумать каждый шаг на пути к получению прибыли. И в первую очередь, следует разобраться, какую систему (вид) налогообложения лучше выбрать для ИП, как определить налоговые режимы, которые окажутся наиболее выгодными.

Общие характеристики бизнес-сферы

Если произвести непредвзятую оценку нынешней предпринимательской среды, станет очевидным, что она не является особо востребованной сферой деятельности для бизнесменов. Согласно статистическим данным, порядка 3% граждан Российской Федерации даже в отдаленной перспективе не планируют получать статус индивидуального предпринимателя. А если обратиться к результатам социологических исследований, проводимых в 2018-2019 гг., можно убедиться, что число желающих открыть собственное дело снизилось на 2%.

На сегодняшний день ситуация только усугубляется. Все меньше людей интересуются возможностью организовать свой бизнес в сфере малого и среднего предпринимательства. Кроме того, 20% из тех, кто уже работает в этом качестве, не строят планов по расширению и формированию дополнительных рабочих мест. Данный показатель вдвое меньше, чем был представлен итогами 2018 г. Да, статистика действительно малообещающая, но с ней в любом случае столкнется каждый, кто захочет узнать, какие бывают виды налогов, формы и режим систем налогообложения для ИП.

Тем не менее не все так плохо. За последние два года около 35% нынешних бизнесменов зарегистрировались в качестве индивидуальных предпринимателей из-за роста безработицы и сопутствующих сложностей с трудоустройством. Однако основной отличительной чертой ведения частного дела является особенное отношение человека к собственному бизнесу. Воспринимать его нужно не в виде работы, а в роли призвания. С таким подходом развернутая деятельность сможет стать успешным предприятием, приносящим своему владельцу стабильный доход.

Особенности

Открытие собственного бизнес-проекта в любом случае сопряжено с определенными проблемами. При осуществлении деятельности предприниматели сталкиваются не только с трудностями взаимоотношений с контрагентами, необходимостью выплачивать зарплату сотрудникам, переполненностью рынков сбыта, но и с сопутствующими налоговыми рисками.

Стоя перед выбором системы налогообложения при регистрации для ИП, в особенности, изучая, какие типы есть и что конкретно станет оптимальным вариантом, важно понимать — сложности неизбежны, но преодолимы. В этом плане частникам играет на руку возможность самостоятельно определять схему, по которой предстоит выплачивать налоги. Законодательством для этого выделены одна общая и несколько спецсистем.

Начиная с 2016 года частные предприниматели, прошедшие государственную регистрацию, вправе осуществлять уплату по выбранному из утвержденных режимов. Каждый из них имеет свои плюсы и минусы. Поэтому к выбору предстоит подходить максимально ответственно.

Налоговое обложение для ИП: какие виды существуют, их условия

В соответствии с положением, прописанным в статье 227 НК РФ, частники обязаны самостоятельно рассчитывать сумму налогов на доходные средства физлиц от предпринимательства и платить в указанный срок. Но если бизнесмен-предприниматель по собственной инициативе переходит на упрощенку (упрощенную систему), по закону он больше не обязан уплачивать подоходный. В качестве исключения выступает единственная категория сборов, которая устанавливается на прибыль согласно 2, 4 и 5 пунктам ст. 224.

Частные предприниматели выплачивают государству утвержденную сумму неналоговых начислений за 12 месяцев. При этом непосредственный размер полученных доходов не имеет значения. База и объект обложения в данном случае также не определяется. При расчете величины взносов за основу берется стоимость страхового периода, равного году. В такой ситуации важно понимать, что задействование тарифов заниженного уровня и отсутствие проведения проплаты НДФЛ способны вызвать повышенный интерес со стороны проверяющих органов. Что вполне разумно, вдруг частник получает прибыль в больших объемах, а в государственную казну отчисляет недостаточно.

Если соответствием получаемых доходных средств и выплачиваемых налогов начинают интересоваться компетентные органы — самое время обратиться к налоговой оптимизации с помощью опытного юриста-налоговика. Только так удастся избежать конфликта и говорить при этом об экономической выгоде предприятия.

Читайте также: