Система эод в налоговой инспекции

Опубликовано: 15.05.2024

Система Электронной обработки данных (ЭОД) является базовым программным продуктом территориальных налоговых инспекций по автоматизации работы налоговой службы.

Обработка информации в Системе ЭОД по юридическим и физическим лицам ничем не отличается, что полностью соответствует организации деятельности инспекции по функциональному принципу. Скорость обработки данных при работе в Системе ЭОД в основном определяется мощностью сервера и параметрами ЛВС.Установку и сопровождение Системы ЭОД на сервере и пользовательских компьютерах осуществляет системный администратор инспекции.

Система ЭОД устанавливается в виде серверной и клиентской части. Основные компоненты системы и базы данных расположены на сервере инспекции. Пользователи подключаются к серверу через свои персональные компьютеры, на которых установлена клиентская часть системы ЭОД.

Система оформлена в виде Универсального рабочего места (УРМ). В ней используются стандартные для Windows элементы управления. УРМ поддерживает многооконный интерфейс работы пользователя и обеспечивает гибкие методы навигации между открытыми окнами. Интерфейс УРМ содержит строку заголовка, главное меню, панель инструментов, строку состояния и рабочее пространство. Интерфейс окна системы ЭОД представлен на рисунках 2 и 3.

Основное рабочее пространство экрана занимает так называемое дерево документов и режимов. Ветки дерева объединены в папки. Как правило, папка соответствует подсистеме, а ветка - документу или режиму. Доступ к элементам дерева определяется принадлежностью пользователя к функциональной роли. Она вводится для разграничения прав доступа и организации типовых рабочих мест инспекторов в Системе ЭОД [1].

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

Рисунок 2. Заставка

Рисунок 3. Окно «Документы»

Например, для отдела регистрации и учета налогоплательщиков, согласно инструкциям на типовые рабочие места, могут быть определены следующие функциональные роли:

· учет налогоплательщиков - юридических лиц;

· учет налогоплательщиков - физических лиц;

· учет информации об открытии/закрытии банковских счетов налогоплательщиков и т.д.

В каждой функциональной роли в Системе ЭОД определяется перечень документов и режимов с разным уровнем доступа к ним (просмотр, редактирование, удаление).

В настоящее время в Системе ЭОД есть возможность:

· подключить одного или несколько инспекторов к одной и той же

· включить одного и того же инспектора в несколько функциональных ролей, при этом доступ этого пользователя будет определяться, как сумма доступов этих функциональных ролей.

Перечень функциональных ролей, используемых в инспекции, и их содержание составляется технологом каждого отдела под руководством ответственного технолога ИФНС.

Также в системе ЭОД имеются следующие функциональные разделы:

«Навигатор» - специальная программа, предназначенная для поиска данных, просмотра результатов выполнения запросов, вывода их в MS Word или MS Excel, работы со списками и режимами (рисунок 4). Можно говорить, что Навигатор содержит встроенную запросную систему и является инструментом для анализа. Овладение навыками работы в среде Навигатора является обязательным для пользователей системы ЭОД.

Рисунок 4. Навигатор

«Задание параметров для отбора данных». Это специальная небольшая программа для поиска данных, которая используется при ведении справочников, вводе налоговых документов.

«Идентификация лица». Это мини поиск лица и его счетов. Существует понятие «Лицо». Лица разделяются на юридические и физические. Определяется, является ли лицо налогоплательщиком, банком, инспекцией, органом гос. регистрации и др. Программа используется в части оперативно-бухгалтерского учета при вводе налоговых документов, в обслуживании НСИ.

«Технологические процессы». Для обработки данных операционным днем, расчета форм отчетности, массового формирования документов предназначены технологические процессы.

«Печать исходящих документов». В отдельное рабочее место вынесен АРМ печати. В очередь на отложенную печать попадают документы, которые не требуется печатать немедленно. Остальные документы выводятся на принтер по месту формирования.

«Досье налогоплательщика». На налогоплательщика ведется досье по отчетности и общее досье. Формируются сведения о том, своевременно ли налогоплательщик представляет баланс, налоговые расчеты, справки авансовых платежей. Информация может использоваться в целях контроля налоговой дисциплины.

«АИС Почта». Это небольшая программа для переписки между пользователями системы.

Требования к подготовке пользователя следующие:

· навыки работы в среде Windows;

· навыки работы с программами Microsoft Office (MS Word, MS Excel).

Все компоненты программы устанавливаются при инсталляции комплекса «АИС Налог». Описание установки программы содержится в документе «Руководство пользователя». Установка, администрирование и сопровождение системы ЭОД".

Перед работой должны быть настроены справочники в части функционального блока [2].

Главным принципом работы с данными, поступающими в систему электронной обработки и исходящими из нее, является представление данных в виде документа. Более того, если в процессе работы необходимо внести изменения в систему хранимых данных, то требуется обосновать свои действия каким-либо документом. В системе ЭОД содержится немного исключений из этого правила и только для тех документов, для которых поддержка данного режима является слишком обременительной, а результат учета подобных документов незначителен. Однако налоговые расчеты, платежные документы, акты проверок, карты учета плательщиков и их заявления окажут влияние не только на учетную базу данных, но и сами будут учтены в системе как документы плательщиков.

Каждый документ имеет набор реквизитов и может быть представлен на любом носителе (бумага, гибкий диск, почтовые системы и т. д.)

Аналитическая база данных по учету налогоплательщиков хранится в разрезе документов. Пользователь имеет возможность в любой момент времени посмотреть документ или внести в него изменения (исправления опечаток). Доступ к документам ограничивается общими правами пользователя и, если это требуется, предметной областью, к которой относится текущий раздел системы.

Совершенствование инструментальных средств поддержки выездных налоговых проверок в автоматизированной информационной системе «Налог»

Горшков Алексей Владимирович,

Тулемисов Хасан Муратбекович,

Тулемисов Усен Муратбекович.

Финансовая Академия при Правительстве РФ.

В последние годы в налоговых органах продолжался процесс перехода на универсальное программное обеспечение территориального уровня. Это связано с появлением, испытанием и внедрением Системы Электронной обработки данных (ЭОД) [5], развернутой на средствах Автоматизированной информационной системы (АИС) «Налог» [2]. В настоящее время именно эта система является основным средством налогового администрирования в налоговых органах различных уровней. Цель настоящей работы - выявление недостатков и выработка рекомендация по улучшению той части универсального рабочего места системы ЭОД, которая связана с проведением выездных налоговых проверок (ВНП) – важнейшей части современных процедур налогового контроля.

Общие сведения о системе ЭОД

Решение о разработке программного комплекса для автоматизации работы районных налоговых инспекций «Системы Электронной обработки данных (ЭОД) местного уровня» было принято в июне 1997 года в рамках проекта модернизации налоговой службы. Система ЭОД построена по модульному принципу, что обеспечивает гибкую масштабируемость функций, возлагаемых на налоговую инспекцию. Трех уровневая клиент-серверная архитектура системы ЭОД даёт возможность получить высокую производительность и надежность системы в целом.

В качестве системного программного обеспечения серверов в Системе ЭОД используются MS Windows 2000/Server 2003 и система управления БД MS SQL Server 2000. Система ЭОД может эксплуатироваться как на 32, так и на 64-битовой платформах. Рабочие станции могут работать под управлением ОС Windows 2000/XP. Система ЭОД поддерживает работу в терминальном варианте и позволяет проводить удалённое администрирование.

В настоящее время проводится повсеместное обучение работе с ЭОД во всех регионах нашей страны. К обучению привлечены различные организации, разработаны электронные учебники [ 2,4 ].

Как известно, одним из основных видов деятельности налоговых органов являются налоговые проверки. Согласно ст.87 НК РФ [3] налоговые проверки налогоплательщиков бывают следующих видов:

Для дальнейшего анализа и выработки предложений по совершенствованию инструментальных средств поддержки планирования и проведения ВНП необходимо вычленить соответствующую подсистему в составе АИС «Налог» и системы ЭОД. При этом надо учесть следующее:

1) блоки поддержки работы инспекторов при планировании и проведении ВНП входят в состав универсального рабочего места, развернутого на их компьютерах, т.е. в состав ЭОД;

2) для практической работы необходимы элементы АИС «Налог», не входящие в состав системы ЭОД, в частности, элементы инфраструктуры в виде каналов связи и т.д.

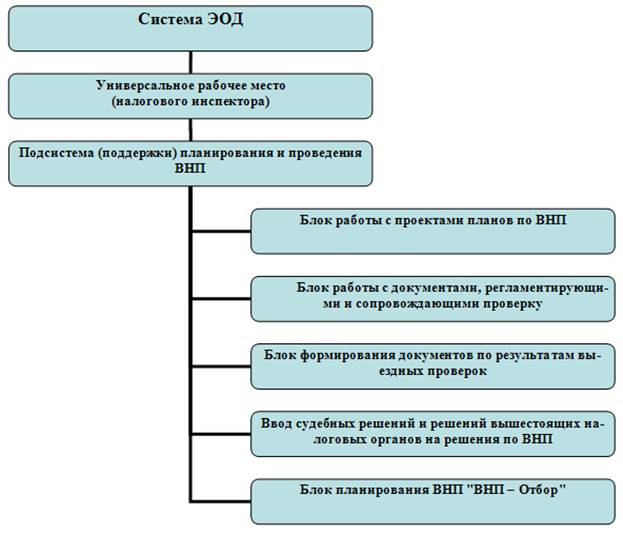

Место подсистемы (поддержки) планирования и проведения ВНП пояснено на рис. 1. На практике на универсальном рабочем месте соответствующего налогового инспектора ему определена функциональная роль, в соответствии с которой технологом и администратором системы ему даны те или иные полномочия.

В свою очередь, подсистема (поддержки) планирования и проведения ВНП состоит из функциональных блоков, определяемых функциональной ролью и теми операциями, которые выполняются на практике. Сформированная таким образом диаграмма состава данной подсистемы представлена ниже (рис. 2).

Рис. SEQ Рисунок \* ARABIC \s 1 1 . Место подсистемы (поддержки) планирования и проведения ВНП в АИС «Налог» и системе ЭОД .

Рис. 2. Состав подсистемы (поддержки) планирования и проведения ВНП .

Следует отметить, что данная подсистема также используется и при проведении повторных ВНП.

Теперь, когда определены место и облик подсистемы поддержки планирования и проведения ВНП, можно перейти к анализу ее недостатков и выработке предложений по ее усовершенствованию.

Некоторые недостатки подсистемы выездных налоговых проверок

Опыт реальной эксплуатации ЭОД как средства поддержки ВНП, а также проведенное тестирование блока ВНП, позволили выявить некоторые недостатки, которые, конечно же, имеют спорный характер и сводятся к следующему.

1. Планирование НП.

· трудности включения конкретного плательщика в проект плана НП непосредственно из списка плательщиков;

· отсутствие автоматической установки проверяемого периода деятельности по умолчанию;

· отсутствие автоматического «подтягивания» налогов, планируемых к проверке, при добавлении плательщика;

· трудности установки характеристик проверок при наличии списка из нескольких плательщиков.

Все приведенные замечания по работе блока планирования ВНП можно свести к двум аспектам:

· многие реквизиты плана ВНП, содержания плана ВНП (плательщиков, включенных в план) могут быть установлены «по умолчанию», автоматически, при регистрации соответствующих сведений в Системе ЭОД;

· многие сведения по проверкам, включенным в план, могут вноситься списком, а не индивидуально по проверке каждого плательщика.

2. Работа с документами, регламентирующими и сопровождающими проверку, связана с трудностями при вводе сведений и распечатке документов. При выполнении этой работы необходимо пройти следующие этапы:

· назначение печатной формы;

· установка состояния «формирование завершено», которое запрещает дальнейшее редактирование документа и изменение назначения печатной формы;

· расчет готового документа.

3. Формирование документов по результатам выездных проверок.

Для некоторых разделов сведений по результатам проверок следовало бы сделать автоматическое заполнение данными:

· адрес места проведения проверки;

· ведущих должностных лиц проверяемой организации, виды деятельности организации, имеющиеся лицензии;

· цели проверки, методы проведения проверки, характеристики проверки.

Кроме того, громоздко и тяжело сделаны формы описания сумм по выявленным нарушениям по проверяемым налогам, а описание выявленных нарушений по налогам не приводит к автоматическому формированию сумм начислений. Формирование сумм к начислению нужно было автоматизировать.

4. Ввод решений вышестоящих налоговых органов на решения по НП – здесь также можно было бы учет оспариваемых сумм упростить, автоматически связывая их с суммами, определенными ранее.

Рекомендации по совершенствованию

Тщательный анализ вышеприведенных недостатков позволил выработать следующие рекомендации по их устранению.

1. Блок работы с проектами планов ВНП и с планами ВНП.

1.1. Реквизит «вид проверки» для плательщика, включаемого в проект плана (в план), определять автоматически (например, как «выездная налоговая проверка») и предоставлять возможность, в случае необходимости, его изменить.

1.2. Период финансово-хозяйственной деятельности, который планируется к проверке автоматически устанавливать как 3 года, предшествующие году плана, и предоставлять возможность, в случае необходимости, его изменить.

1.3. При добавлении плательщика в проект плана автоматически подтягивать все его основные налоги (например, по заполненному в справочнике реквизиту «код КНП»), и предоставлять возможность, в случае необходимости, откорректировать данный перечень.

1.4. Автоматически устанавливать некоторый основной, т.н. «базовый», набор характеристик («комплексная», «Использовать для 2-НМ», «Использовать для 2-НК») для всех создаваемых проверок с возможностью внесения в него изменений.

2. Блок работы с документами, регламентирующими и сопровождающими проверку.

2.1. Для всех документов, формируемых в блоке ВНП, автоматически подтягивать нужные сведения, введенные на предыдущих этапах (проект плана, план, решение), а также сведения, которые можно подтянуть из БД (из учетных данных, из налоговых обязательств и т.п.).

2.2. Для всех документов, формируемых в блоке ВНП, предусмотреть автоматический выбор печатной формы (любой из имеющихся для данного типа документа).

2.3. Убрать состояние «формирование завершено», как лишнюю операцию, увеличивающую общее время обработки документов.

2.4. Предусмотреть возможность массового утверждения документов (с автоматической распечаткой при необходимости).

3. Блок формирования документов по результатам выездных проверок (справки, акты, решения).

3.1. Из учетных данных плательщика такие сведения, как адрес места проведения проверки, ведущие должностные лица проверяемой организации (руководителя, гл. бухгалтера), виды деятельности организации, имеющиеся лицензии подтягивать автоматически из учетных данных и предоставить возможность их корректировки.

3.2. Цели проверки, методы проведения проверки, характеристики проверки автоматически подтягивать из решения на проведения проверки (из плана) либо, при отсутствии там сведений, автоматически прописывать некоторый «стандартный» набор этих реквизитов.

3.3. Признак наличия нарушений по акту проставлять автоматически.

3.4. Отчетная дата и срок оплаты – рассчитывать автоматически с возможностью изменения, но не заполнять «с нуля» вручную.

3.5. Расчет сумм нарушений должен выполняться автоматически по определенной схеме в зависимости от введенных показателей по отчетным периодам. Автоматически оформлять «стандартный» набор задолженностей (например, налог, штраф 20%, пеня). Заполнение реквизитов для расчета пени проводить автоматически (сроки расчета и дата расчета рассчитываются просто исходя из введенных ранее сумм и срока оплаты по проверке) с возможность внести изменения перед расчетом.

3.6. Нарушения по НДФЛ. Формировать автоматически по введенным данным по недобору-перебору и задолженности в бюджет (по указанным срокам задолженности платежи подтянуть из КРСБ автоматически и предоставить возможность их корректировки).

3.7. Суммы начислений по налогам проверки формировать автоматически по введенным нарушениям и предоставлять возможность их редактирования.

4. Ввод судебных решений и решений вышестоящих налоговых органов на решения по ВНП.

4.1. Поскольку решение суда либо решение вышестоящего налогового органа «привязывается» к проверке, автоматически формировать связи с соответствующими суммами из основной проверки.

4.2. Предоставлять возможность внести изменения и удалить ненужное.

5. Блок «ВНП – Отбор». Следующие этапы работы с процедурой отбора следует объединить в технологический процесс и не заставлять пользователя постоянно нажимать кнопки и режимы меню:

§ формирование групп налогоплательщиков по каждому критерию отбора, включенному в процедуру отбора, и по каждому расчетному (анализируемому) периоду;

В качества заключения можно отметить, что эти рекомендации целесообразно учесть при составлении технического задания на доработку подсистемы ВНП в рамках системы ЭОД для нужно налоговых инспекций. Это позволит повысить как комфортность при работе в рамках универсального рабочего места, так и эффективность проведения ВНП.

Литература

1. Лабораторные работы по системе ЭОД. URL : http://microinform.interaction.ru/1a.asp (дата обращения 15.04.2010).

2. Налоги. / Учебник по ред. Черника Д.Г., 4-е издание. - М.: Финансы и статистика, 2006. – 528 с.

3. Налоговый кодекс Российской Федерации. - М.: Изд-во Ось-89, 2008. Ч. 1-2. URL: http://base.garant.ru/10900200.htm (дата обращения 20.09.09).

4. Программный комплекс «ЭОД» / Учебное пособие. – М.: Микроинформ, 2004. – 68 с.

2018-01-21

1092

![]()

Функционирование налоговых органов в современных условиях и постоянное совершенствование работы по обслуживанию налогоплательщиков требуют эффективного использования компьютерных программ и технических средств. В настоящее время информатизация деятельности налоговых органов основана на использовании базовых автоматизированных информатизационных систем (АИС) «Налог», ЭОД.

АИС «Налог» — одно из важнейших направлений в реализации политики ФНС России по внедрению современных информационных технологий для повышения эффективности работы системы налоговых органов с налогоплательщиками.

Служит она для того, чтобы дать налогоплательщикам возможность по-новому организовать сдачу налоговой и бухгалтерской отчетности.

В действующих Методических рекомендациях об организации и функционировании системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи приводятся требования, которым должен отвечать специализированный оператор связи. ФНС России уполномочила свои региональные управления самостоятельно определять, какая компания на подведомственной им территории в наибольшей степени отвечает таким требованиям.

АИС «Налог» создана для реализации комплекса задач, включающего:

• сокращение временных и стоимостных затрат налоговых органов при вводе информации;

• формирование единой базы данных о налогоплательщиках и проведение полного и выборочного ее анализа в автоматизированном режиме;

• автоматизацию проведения камеральных проверок в налоговых органах;

• проведение автоматизированного отбора налогоплательщиков для проведения выездных налоговых проверок;

• автоматизированную подготовку отчетности для вышестоящих налоговых органов.

Формы налоговых деклараций по федеральным налогам, а также по региональным и местным налогам и сборам, утверждение которых отнесено законодательством о налогах и сборах к компетенции ФНС России, и форматы их представления в электронном виде доводятся в установленные сроки до нижестоящих налоговых органов после их утверждения в ФНС России.

Налоговые декларации и бухгалтерская отчетность представляются в электронном виде по телекоммуникационным каналам связи по установленной форме их представления.

Порядок принятия и ввода в АИС «Налог» данных налоговых деклараций и бухгалтерской отчетности, представляемых на бумажных носителях, показан на рис. 4.1.

Преимущества обслуживания через АИС «Налог» заключается в том, что бухгалтеры избавляются от необходимости обязательного посещения налоговой инспекции в период сдачи деклараций.

Файлы отправляются с рабочего места бухгалтера по электронной почте практически в любое время суток. В результате на сдачу отчетности тратится всего несколько минут. При этом налогоплательщик освобождается от представления отчетности в бумажном виде. Время представления отчетности уже не зависит от графика работы налоговой инспекции, поскольку отправлять заполненные формы по электронной почте можно до 24 часов последнего дня установленного законом срока.

Значительно сокращаются и ошибки при подготовке отчетности. Присланные налогоплательщиком данные проходят в налоговой инспекции входной контроль. В случае изменения форм отчетности налогоплательщик заранее, до срока сдачи отчетности, получает по электронной почте обновленные формы.

Налогоплательщик, отправив в налоговую инспекцию запрос, может оперативно получить по электронной почте и сведения об исполнении налоговых обязательств перед бюджетом.

Налогоплательщики могут не опасаться разглашения переданной информации. При сдаче отчетности в налоговые органы по электронной почте применяется комплекс аппаратно-программных средств, обеспечивающих защиту информации, шифрование и ЭЦП. Подобные средства шифрования используются в силовых ведомствах, спецслужбах, системах дипломатической связи, банковских системах.

Представление налоговой отчетности в электронном виде должно осуществляться строго через специализированного оператора связи, оказывающего услуги налогоплательщику, при этом налогоплательщик уже не обязан представлять отчетность в налоговый орган на бумажном носителе.

Порядок принятия и ввода данных налоговых деклараций и бухгалтерской отчетности, представляемых в электроном виде по телекоммуникационным каналам связи, заключается в следующем.

Принятие налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи производится работниками отдела работы с налогоплательщиками. При принятии налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи соблюдаются требования электронного документооборота в соответствии с установленным порядком.

Датой представления налоговых деклараций и бухгалтерской отчетности считается дата их отправки по телекоммуникационным каналам связи, зафиксированная в подтверждении специализированного оператора связи.

Налоговый орган подтверждает факт представления налогоплательщиком налоговых деклараций и бухгалтерской отчетности в электронном виде, высылая по телекоммуникационным каналам связи квитанцию об их приеме после проверки оформления документов.

Квитанцией о приеме налоговых деклараций и бухгалтерской отчетности является электронный документ, содержащий формы налоговых деклараций и бухгалтерской отчетности в электронном виде, подписанный ЭЦП налогоплательщика и заверенный ЭЦП налогового органа.

Второй экземпляр квитанции о приеме налоговых деклараций и бухгалтерской отчетности и уведомление о дате их представления сохраняются в хранилище налогового органа.

По просьбе налогоплательщика сотрудник отдела работы с налогоплательщиками распечатывает налоговые декларации и бухгалтерскую отчетность, представленные по телекоммуникационным каналам связи, и заверяет их в установленном порядке.

К оформлению документов предъявляются особые требования: налоговые декларации и бухгалтерская отчетность, представленные по телекоммуникационным каналам связи, в обязательном порядке проходят программный контроль, предусматривающий подтверждение подлинности ЭЦП отправителя и проверку соответствия формату представления налоговых деклараций и бухгалтерской отчетности в электронном виде.

По результатам контроля на соответствие формату представления налоговых деклараций и бухгалтерской отчетности в электронном виде формируется протокол входного контроля, который подписывается ЭЦП налогового органа и направляется по телекоммуникационным каналам связи отправителю налоговых деклараций и бухгалтерской отчетности.

Протокол входного контроля, возвращенный отправителем, после подтверждения подлинности ЭЦП налогоплательщика сохраняется в хранилище налогового органа. В случае если протокол входного контроля содержит сообщение об ошибках (несоответствие формату представления), то такой протокол считается уведомлением о необходимости представления исправленных налоговых деклараций и бухгалтерской отчетности в срок, определенный налоговым органом.

Результаты входного контроля регистрируются в соответствующей записи реестра налоговых деклараций и бухгалтерской отчетности налогоплательщиков, полученных по телекоммуникационным каналам связи программным комплексом поддержки систем электронного документооборота налоговых органов с внешними организациями.

Каждое поступившее в налоговый орган по телекоммуникационным каналам связи сообщение, содержащее налоговые декларации и бухгалтерскую отчетность налогоплательщика, регистрируется в реестре отчетности налогоплательщиков, полученной по телекоммуникационным каналам связи.

Не позднее следующего рабочего дня с даты принятия налоговых деклараций и бухгалтерской отчетности файлы документов, подлежащие вводу в АИС «Налог», передаются в отдел ввода и обработки данных.

При передаче данных налоговых деклараций и бухгалтерской отчетности в отдел ввода и обработки данных средствами программного комплекса поддержки систем электронного документооборота налоговых органов формируется реестр документов, переданных программными средствами. Реестр содержит реквизиты электронных документов, позволяющие однозначно идентифицировать каждый переданный на обработку документ.

По истечении шести дней после установленного законодательством о налогах и сборах срока представления в налоговый орган налоговых деклараций и бухгалтерской отчетности работник отдела камеральных проверок посредством АИС «Налог» осуществляет сверку списка состоящих на учете налогоплательщиков, обязанных представлять налоговые декларации и бухгалтерскую отчетность, но не представивших ее или представивших ее после установленного срока.

По результатам такой сверки отдел камеральных проверок посредством уведомления вызывает в налоговый орган налогоплательщиков для дачи пояснений.

Уведомление отправляется налогоплательщику в электронном виде по телекоммуникационным каналам связи и на бумажном носителе. При этом специализированный оператор связи фиксирует факт доставки уведомления налогоплательщику и направляет квитанцию об этом в налоговый орган по телекоммуникационным каналам связи. Уведомление вместе с квитанцией сохраняется в хранилище налогового органа.

Работники отдела ввода и обработки данных, получив налоговые декларации и бухгалтерскую отчетность из отдела работы с налогоплательщиками, не позднее двух рабочих дней с даты регистрации в налоговом органе отчетности должны осуществить ввод данных налоговых деклараций и бухгалтерской отчетности, поступивших в электронном виде по телекоммуникационным каналам связи, в АИС «Налог», в том числе сумм налогов, подлежащих уплате в бюджет по данным налогоплательщика и отраженных в налоговых декларациях, в карточки лицевых счетов налогоплательщиков.

Налоговые декларации и бухгалтерская отчетность, представленные в налоговый орган крупнейшими и основными налогоплательщиками, а также документы по регистрации и учету налогоплательщиков подлежат вводу в АИС «Налог» в первоочередном порядке в течение рабочего дня, следующего за днем их получения.

По окончании процедуры ввода посредством АИС «Налог» (на основании протокола ввода данных налоговых деклараций и бухгалтерской отчетности, формируемого АИС «Налог») в соответствующих записях реестра документов формируется отметка, содержащая дату ввода данных налоговых деклараций и бухгалтерской отчетности и реквизиты, идентифицирующие работника налогового органа, осуществившего ввод данных.

Специализированный оператор связи фиксирует факт доставки уведомления налогоплательщику и направляет в налоговый орган по телекоммуникационным каналам связи квитанцию об этом.

Доработанные документы по реестру передаются в отдел ввода и обработки данных и подлежат вводу в АИС «Налог» в установленном порядке.

Работники отдела ввода и обработки данных ежедневно формируют протоколы ошибок взаимоувязки показателей налоговых деклараций и бухгалтерской отчетности и при необходимости их распечатывают. Указанные протоколы формируются в автоматизированном режиме при вводе отчетности в АИС «Налог» и передаются в отдел камеральных проверок для использования их при проведении камеральной налоговой проверки.

Работники отдела ввода и обработки данных при получении из отдела, в функции которого входит проведение налоговых проверок, решений, вынесенных по результатам рассмотрения материалов налоговых проверок не позднее пяти рабочих дней, считая от даты вынесения соответствующих решений, должны обеспечить отражение в карточках лицевых счетов налогоплательщиков сумм налогов, пеней, а также сумм налоговых санкций.

По тем решениям налоговых органов по результатам налоговых проверок, по которым имеются вступившие в законную силу судебные акты, необходимые изменения вносятся в карточки лицевого счета в срок не позднее трех дней с даты поступления (регистрации в налоговом органе) указанного судебного акта.

По окончании процедуры ввода решения по реестру передаются в отдел, в котором осуществляется хранение налоговых деклараций и бухгалтерской отчетности, и подшиваются в дела налогоплательщиков.

В случае автоматизированного формирования решения программными средствами в отделе, в функции которого входит проведение налоговых проверок, после утверждения решения автоматически должно обеспечиваться его отражение в карточках лицевых счетов налогоплательщиков.

Таким образом, система формирования и сдачи отчетности в электронном виде по каналам связи разработана для обеспечения возможности формирования и отправки налоговой и бухгалтерской отчетности налогоплательщиком в налоговые органы по каналам электронной почты. Налогоплательщик получает уникальную возможность по-новому организовать сдачу налоговой и бухгалтерской отчетности в своей организации. Подключение к системе, основанной на безбумажной технологии, предоставляет налогоплательщику ряд существенных преимуществ:

ü экономию времени, затрачиваемого на представление налоговой и бухгалтерской отчетности. Сдача отчетности осуществляется непосредственно из офиса с рабочего места налогоплательщика в течение нескольких минут, без последующего дублирования документов на бумажном носителе;

ü сокращение ошибок при подготовке отчетности за счет средств входного контроля: налогоплательщику предоставляется возможность подготовки отчетности в стандартном формате с контролем правильности заполнения полей форм отчетности. При этом осуществляется проверка актуальности версии заполняемой формы;

ü представление в налоговые органы дополненных или исправленных вариантов отчетности до истечения законодательно установленного срока сдачи налоговой или бухгалтерской отчетности. Считается верным и принимается к обработке самое последнее из переданных от налогоплательщика сообщений;

ü гарантированное подтверждение доставки отчетности, которое имеет юридическую силу в спорных ситуациях. Присланные налогоплательщиком данные в налоговой инспекции проходят входной контроль и разносятся на лицевые счета автоматически, что исключает технические ошибки и повышает оперативность обработки информации;

ü гарантию оперативного обновления форм отчетности: в случае изменения форм налоговой отчетности, введения новых форм отчетности налогоплательщик до срока сдачи отчетности получает обновленные формы по электронной почте;

Система ЭОД разработана и предназначена для обработки данных налоговых инспекций на федеральном, региональном и местном уровне уровне. Она позволяет реализовать:

ü обслуживание налогоплательщиков;

ü обслуживание нормативно-справочной информации;

ü формирование и печать документов на уплату налогов, направляемых физическим и юридическим лицам;

ü ввод и обработку деклараций физических лиц;

ü ввод налоговых документов;

ü учет и контроль отчетных документов налогоплательщиков (юридических лиц) и материалов камеральных проверок и др.

Система ЭОД построена на многоуровневой системной архитектуре (двухуровневой и трехуровневой) и базируется на системном программном обеспечении корпорации Microsoft. Набор алгоритмов, реализующих вычисление в бизнес-правилах, заложенных в программном обеспечении, позволяет обеспечить электронную обработку данных по более чем 30 направлениям формирования информации в системе.

Система ЭОД не конкурирует с системой АИС «Налог», скорее дополняет ее и позволяет налоговым органам распределить функциональные задачи обработки данных на местном уровне более рационально. Следует отметить, что каждая из систем постоянно развивается и совершенствуется. Кроме того, налоговые органы используют в своей деятельности другие информационные ресурсы (программные продукты), позволяющие обслуживать: ЕГРЮЛ, ЕГРИП, ЕГРН, «Бланки», «Недействительные паспорта», «Банковские счета», «Справочник кодов иностранных организаций», «Обмен с ПФР», «Обмен с ФСС», Сведения о физических лицах, «Акцизы на нефтепродукты» и другие виды информации. В настоящее время количество используемых налоговыми органами компьютерных программ — информационных ресурсов насчитывает более 50 наименований.

2018-01-21

1093

![]()

Функционирование налоговых органов в современных условиях и постоянное совершенствование работы по обслуживанию налогоплательщиков требуют эффективного использования компьютерных программ и технических средств. В настоящее время информатизация деятельности налоговых органов основана на использовании базовых автоматизированных информатизационных систем (АИС) «Налог», ЭОД.

АИС «Налог» — одно из важнейших направлений в реализации политики ФНС России по внедрению современных информационных технологий для повышения эффективности работы системы налоговых органов с налогоплательщиками.

Служит она для того, чтобы дать налогоплательщикам возможность по-новому организовать сдачу налоговой и бухгалтерской отчетности.

В действующих Методических рекомендациях об организации и функционировании системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи приводятся требования, которым должен отвечать специализированный оператор связи. ФНС России уполномочила свои региональные управления самостоятельно определять, какая компания на подведомственной им территории в наибольшей степени отвечает таким требованиям.

АИС «Налог» создана для реализации комплекса задач, включающего:

• сокращение временных и стоимостных затрат налоговых органов при вводе информации;

• формирование единой базы данных о налогоплательщиках и проведение полного и выборочного ее анализа в автоматизированном режиме;

• автоматизацию проведения камеральных проверок в налоговых органах;

• проведение автоматизированного отбора налогоплательщиков для проведения выездных налоговых проверок;

• автоматизированную подготовку отчетности для вышестоящих налоговых органов.

Формы налоговых деклараций по федеральным налогам, а также по региональным и местным налогам и сборам, утверждение которых отнесено законодательством о налогах и сборах к компетенции ФНС России, и форматы их представления в электронном виде доводятся в установленные сроки до нижестоящих налоговых органов после их утверждения в ФНС России.

Налоговые декларации и бухгалтерская отчетность представляются в электронном виде по телекоммуникационным каналам связи по установленной форме их представления.

Порядок принятия и ввода в АИС «Налог» данных налоговых деклараций и бухгалтерской отчетности, представляемых на бумажных носителях, показан на рис. 4.1.

Преимущества обслуживания через АИС «Налог» заключается в том, что бухгалтеры избавляются от необходимости обязательного посещения налоговой инспекции в период сдачи деклараций.

Файлы отправляются с рабочего места бухгалтера по электронной почте практически в любое время суток. В результате на сдачу отчетности тратится всего несколько минут. При этом налогоплательщик освобождается от представления отчетности в бумажном виде. Время представления отчетности уже не зависит от графика работы налоговой инспекции, поскольку отправлять заполненные формы по электронной почте можно до 24 часов последнего дня установленного законом срока.

Значительно сокращаются и ошибки при подготовке отчетности. Присланные налогоплательщиком данные проходят в налоговой инспекции входной контроль. В случае изменения форм отчетности налогоплательщик заранее, до срока сдачи отчетности, получает по электронной почте обновленные формы.

Налогоплательщик, отправив в налоговую инспекцию запрос, может оперативно получить по электронной почте и сведения об исполнении налоговых обязательств перед бюджетом.

Налогоплательщики могут не опасаться разглашения переданной информации. При сдаче отчетности в налоговые органы по электронной почте применяется комплекс аппаратно-программных средств, обеспечивающих защиту информации, шифрование и ЭЦП. Подобные средства шифрования используются в силовых ведомствах, спецслужбах, системах дипломатической связи, банковских системах.

Представление налоговой отчетности в электронном виде должно осуществляться строго через специализированного оператора связи, оказывающего услуги налогоплательщику, при этом налогоплательщик уже не обязан представлять отчетность в налоговый орган на бумажном носителе.

Порядок принятия и ввода данных налоговых деклараций и бухгалтерской отчетности, представляемых в электроном виде по телекоммуникационным каналам связи, заключается в следующем.

Принятие налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи производится работниками отдела работы с налогоплательщиками. При принятии налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи соблюдаются требования электронного документооборота в соответствии с установленным порядком.

Датой представления налоговых деклараций и бухгалтерской отчетности считается дата их отправки по телекоммуникационным каналам связи, зафиксированная в подтверждении специализированного оператора связи.

Налоговый орган подтверждает факт представления налогоплательщиком налоговых деклараций и бухгалтерской отчетности в электронном виде, высылая по телекоммуникационным каналам связи квитанцию об их приеме после проверки оформления документов.

Квитанцией о приеме налоговых деклараций и бухгалтерской отчетности является электронный документ, содержащий формы налоговых деклараций и бухгалтерской отчетности в электронном виде, подписанный ЭЦП налогоплательщика и заверенный ЭЦП налогового органа.

Второй экземпляр квитанции о приеме налоговых деклараций и бухгалтерской отчетности и уведомление о дате их представления сохраняются в хранилище налогового органа.

По просьбе налогоплательщика сотрудник отдела работы с налогоплательщиками распечатывает налоговые декларации и бухгалтерскую отчетность, представленные по телекоммуникационным каналам связи, и заверяет их в установленном порядке.

К оформлению документов предъявляются особые требования: налоговые декларации и бухгалтерская отчетность, представленные по телекоммуникационным каналам связи, в обязательном порядке проходят программный контроль, предусматривающий подтверждение подлинности ЭЦП отправителя и проверку соответствия формату представления налоговых деклараций и бухгалтерской отчетности в электронном виде.

По результатам контроля на соответствие формату представления налоговых деклараций и бухгалтерской отчетности в электронном виде формируется протокол входного контроля, который подписывается ЭЦП налогового органа и направляется по телекоммуникационным каналам связи отправителю налоговых деклараций и бухгалтерской отчетности.

Протокол входного контроля, возвращенный отправителем, после подтверждения подлинности ЭЦП налогоплательщика сохраняется в хранилище налогового органа. В случае если протокол входного контроля содержит сообщение об ошибках (несоответствие формату представления), то такой протокол считается уведомлением о необходимости представления исправленных налоговых деклараций и бухгалтерской отчетности в срок, определенный налоговым органом.

Результаты входного контроля регистрируются в соответствующей записи реестра налоговых деклараций и бухгалтерской отчетности налогоплательщиков, полученных по телекоммуникационным каналам связи программным комплексом поддержки систем электронного документооборота налоговых органов с внешними организациями.

Каждое поступившее в налоговый орган по телекоммуникационным каналам связи сообщение, содержащее налоговые декларации и бухгалтерскую отчетность налогоплательщика, регистрируется в реестре отчетности налогоплательщиков, полученной по телекоммуникационным каналам связи.

Не позднее следующего рабочего дня с даты принятия налоговых деклараций и бухгалтерской отчетности файлы документов, подлежащие вводу в АИС «Налог», передаются в отдел ввода и обработки данных.

При передаче данных налоговых деклараций и бухгалтерской отчетности в отдел ввода и обработки данных средствами программного комплекса поддержки систем электронного документооборота налоговых органов формируется реестр документов, переданных программными средствами. Реестр содержит реквизиты электронных документов, позволяющие однозначно идентифицировать каждый переданный на обработку документ.

По истечении шести дней после установленного законодательством о налогах и сборах срока представления в налоговый орган налоговых деклараций и бухгалтерской отчетности работник отдела камеральных проверок посредством АИС «Налог» осуществляет сверку списка состоящих на учете налогоплательщиков, обязанных представлять налоговые декларации и бухгалтерскую отчетность, но не представивших ее или представивших ее после установленного срока.

По результатам такой сверки отдел камеральных проверок посредством уведомления вызывает в налоговый орган налогоплательщиков для дачи пояснений.

Уведомление отправляется налогоплательщику в электронном виде по телекоммуникационным каналам связи и на бумажном носителе. При этом специализированный оператор связи фиксирует факт доставки уведомления налогоплательщику и направляет квитанцию об этом в налоговый орган по телекоммуникационным каналам связи. Уведомление вместе с квитанцией сохраняется в хранилище налогового органа.

Работники отдела ввода и обработки данных, получив налоговые декларации и бухгалтерскую отчетность из отдела работы с налогоплательщиками, не позднее двух рабочих дней с даты регистрации в налоговом органе отчетности должны осуществить ввод данных налоговых деклараций и бухгалтерской отчетности, поступивших в электронном виде по телекоммуникационным каналам связи, в АИС «Налог», в том числе сумм налогов, подлежащих уплате в бюджет по данным налогоплательщика и отраженных в налоговых декларациях, в карточки лицевых счетов налогоплательщиков.

Налоговые декларации и бухгалтерская отчетность, представленные в налоговый орган крупнейшими и основными налогоплательщиками, а также документы по регистрации и учету налогоплательщиков подлежат вводу в АИС «Налог» в первоочередном порядке в течение рабочего дня, следующего за днем их получения.

По окончании процедуры ввода посредством АИС «Налог» (на основании протокола ввода данных налоговых деклараций и бухгалтерской отчетности, формируемого АИС «Налог») в соответствующих записях реестра документов формируется отметка, содержащая дату ввода данных налоговых деклараций и бухгалтерской отчетности и реквизиты, идентифицирующие работника налогового органа, осуществившего ввод данных.

Специализированный оператор связи фиксирует факт доставки уведомления налогоплательщику и направляет в налоговый орган по телекоммуникационным каналам связи квитанцию об этом.

Доработанные документы по реестру передаются в отдел ввода и обработки данных и подлежат вводу в АИС «Налог» в установленном порядке.

Работники отдела ввода и обработки данных ежедневно формируют протоколы ошибок взаимоувязки показателей налоговых деклараций и бухгалтерской отчетности и при необходимости их распечатывают. Указанные протоколы формируются в автоматизированном режиме при вводе отчетности в АИС «Налог» и передаются в отдел камеральных проверок для использования их при проведении камеральной налоговой проверки.

Работники отдела ввода и обработки данных при получении из отдела, в функции которого входит проведение налоговых проверок, решений, вынесенных по результатам рассмотрения материалов налоговых проверок не позднее пяти рабочих дней, считая от даты вынесения соответствующих решений, должны обеспечить отражение в карточках лицевых счетов налогоплательщиков сумм налогов, пеней, а также сумм налоговых санкций.

По тем решениям налоговых органов по результатам налоговых проверок, по которым имеются вступившие в законную силу судебные акты, необходимые изменения вносятся в карточки лицевого счета в срок не позднее трех дней с даты поступления (регистрации в налоговом органе) указанного судебного акта.

По окончании процедуры ввода решения по реестру передаются в отдел, в котором осуществляется хранение налоговых деклараций и бухгалтерской отчетности, и подшиваются в дела налогоплательщиков.

В случае автоматизированного формирования решения программными средствами в отделе, в функции которого входит проведение налоговых проверок, после утверждения решения автоматически должно обеспечиваться его отражение в карточках лицевых счетов налогоплательщиков.

Таким образом, система формирования и сдачи отчетности в электронном виде по каналам связи разработана для обеспечения возможности формирования и отправки налоговой и бухгалтерской отчетности налогоплательщиком в налоговые органы по каналам электронной почты. Налогоплательщик получает уникальную возможность по-новому организовать сдачу налоговой и бухгалтерской отчетности в своей организации. Подключение к системе, основанной на безбумажной технологии, предоставляет налогоплательщику ряд существенных преимуществ:

ü экономию времени, затрачиваемого на представление налоговой и бухгалтерской отчетности. Сдача отчетности осуществляется непосредственно из офиса с рабочего места налогоплательщика в течение нескольких минут, без последующего дублирования документов на бумажном носителе;

ü сокращение ошибок при подготовке отчетности за счет средств входного контроля: налогоплательщику предоставляется возможность подготовки отчетности в стандартном формате с контролем правильности заполнения полей форм отчетности. При этом осуществляется проверка актуальности версии заполняемой формы;

ü представление в налоговые органы дополненных или исправленных вариантов отчетности до истечения законодательно установленного срока сдачи налоговой или бухгалтерской отчетности. Считается верным и принимается к обработке самое последнее из переданных от налогоплательщика сообщений;

ü гарантированное подтверждение доставки отчетности, которое имеет юридическую силу в спорных ситуациях. Присланные налогоплательщиком данные в налоговой инспекции проходят входной контроль и разносятся на лицевые счета автоматически, что исключает технические ошибки и повышает оперативность обработки информации;

ü гарантию оперативного обновления форм отчетности: в случае изменения форм налоговой отчетности, введения новых форм отчетности налогоплательщик до срока сдачи отчетности получает обновленные формы по электронной почте;

Система ЭОД разработана и предназначена для обработки данных налоговых инспекций на федеральном, региональном и местном уровне уровне. Она позволяет реализовать:

ü обслуживание налогоплательщиков;

ü обслуживание нормативно-справочной информации;

ü формирование и печать документов на уплату налогов, направляемых физическим и юридическим лицам;

ü ввод и обработку деклараций физических лиц;

ü ввод налоговых документов;

ü учет и контроль отчетных документов налогоплательщиков (юридических лиц) и материалов камеральных проверок и др.

Система ЭОД построена на многоуровневой системной архитектуре (двухуровневой и трехуровневой) и базируется на системном программном обеспечении корпорации Microsoft. Набор алгоритмов, реализующих вычисление в бизнес-правилах, заложенных в программном обеспечении, позволяет обеспечить электронную обработку данных по более чем 30 направлениям формирования информации в системе.

Система ЭОД не конкурирует с системой АИС «Налог», скорее дополняет ее и позволяет налоговым органам распределить функциональные задачи обработки данных на местном уровне более рационально. Следует отметить, что каждая из систем постоянно развивается и совершенствуется. Кроме того, налоговые органы используют в своей деятельности другие информационные ресурсы (программные продукты), позволяющие обслуживать: ЕГРЮЛ, ЕГРИП, ЕГРН, «Бланки», «Недействительные паспорта», «Банковские счета», «Справочник кодов иностранных организаций», «Обмен с ПФР», «Обмен с ФСС», Сведения о физических лицах, «Акцизы на нефтепродукты» и другие виды информации. В настоящее время количество используемых налоговыми органами компьютерных программ — информационных ресурсов насчитывает более 50 наименований.

"Налоговая политика и практика", 2011, N 8

Автоматизации документооборота уделяется все больше и больше внимания. Так, Федеральный закон от 27.07.2010 N 210-ФЗ [1] нацеливает органы государственной власти на предоставление услуг населению в электронном виде. В свою очередь, граждане могут обращаться в государственные органы и получать ответы в электронном виде [2]. Кроме того, сами органы государственной власти должны перейти на общение друг с другом с использованием системы межведомственного электронного документооборота [3].

Предполагается, что реализация указанных мер позволит России не только повысить эффективность государственного управления, конкурентоспособность экономики и степень развития общества, но и максимально быстро выйти на один уровень с развитыми странами по степени проникновения информационных и коммуникативных технологий. Налоговая служба всегда находилась в авангарде этого процесса.

Немного истории

Начиная с 2001 г. вся работа с управленческими документами в центральном аппарате ФНС России осуществляется с помощью системы электронного документооборота (СЭД), которая была установлена на рабочие места всех сотрудников. Количество пользователей тогда составило свыше 1000 человек.

Информационная основа системы - регистрационные карточки документов, циркулирующие в центральном аппарате, на каждой из которых хранится фиксированный набор реквизитов (полей) одного документа.

Все регистрационные карточки в зависимости от своего назначения группируются в базы данных (канцелярии):

- канцелярия экспедиции и база данных исходящих документов (документы, поступающие в центральный аппарат и отправляемые центральным аппаратом);

- канцелярия руководителя (документы, поступающие в почту руководителя ФНС России);

- канцелярии заместителей руководителя (документы, поступающие в почту соответствующих заместителей руководителя ФНС России);

- канцелярии структурных подразделений (документы, находящиеся в соответствующих структурных подразделениях центрального аппарата ФНС России).

Схема прохождения регистрационных карточек в СЭД (т.е. пересылка регистрационных карточек между базами данных) полностью совпадает со схемой прохождения документов в соответствии с инструкцией по делопроизводству в центральном аппарате.

Набор реквизитов в регистрационной карточке позволяет:

- регистрировать все входящие и исходящие документы, в результате чего возможен оперативный поиск любого документа;

- фиксировать резолюции и поручения по документам, а также хранить информацию о ходе их исполнения, а значит, осуществлять эффективный контроль исполнительской дисциплины;

- хранить файлы с текстами документов и, следовательно, вести безбумажную переписку.

Положительная оценка результатов работы с СЭД в 2001 - 2002 гг. повлияла на решение вопроса о внедрении СЭД в территориальных налоговых органах. Еще одна причина такого решения - необходимость типизации и унификации программно-технических методов работы с документами.

В управлениях ФНС России по субъектам Федерации и межрегиональных инспекциях промышленная эксплуатация системы началась с 2004 г. Количество пользователей увеличилось до десятков тысяч.

Значительная часть всей переписки (65 - 70%) между центральным аппаратом, управлениями и межрегиональными инспекциями стала осуществляться в электронном виде:

- сначала документ в налоговом органе - отправителе согласовывается и подписывается в бумажном виде;

- затем осуществляется его отправка по СЭД в электронном виде, при этом файл документа обязательно заверяется электронной подписью должностного лица, подписавшего бумажный документ;

- если необходимо (например, для представления в суд), бумажный оригинал направляется по отдельному запросу налогового органа - получателя.

Оставшаяся часть корреспонденции (30 - 35%) отправляется в бумажном виде с одновременной пересылкой регистрационных карточек. Перечень таких документов (среди них, например, финансовые документы) утвержден отдельным приказом ФНС России.

С 2005 г. система стала поэтапно внедряться в налоговых инспекциях. В ходе внедрения был решен вопрос о создании единого справочника адресов всех налоговых органов. Это позволило инспекции одного региона направлять корреспонденцию в инспекцию другого региона.

К 2010 г., когда внедрение СЭД в инспекциях завершилось, количество пользователей оценивалось лишь приблизительно в 164 тыс. человек, т.е. это все работники налоговых органов.

О путях доставки и отправки корреспонденции

В 2010 г. в центральный аппарат поступило свыше 270 тыс. документов. Большинство из них (61,6%) - документы из территориальных налоговых органов, которые поступили в электронном виде по СЭД.

По почте и фельдъегерской связью (27,0%), т.е. в бумажном виде, были получены документы от налогоплательщиков (физических и юридических лиц), из органов государственной власти, а также незначительная часть - из территориальных налоговых органов.

Доля документов, поступающих по защищенной электронной почте (ДСП-документы из территориальных налоговых органов), составляет 6,9%.

Растет и доля электронных сообщений (интернет-обращений) от граждан (в 2010 г. - 4,1%).

Последний канал поступления документов в центральный аппарат - это система межведомственного электронного документооборота (МЭДО). В настоящее время по этому каналу поступают только документы из Администрации Президента РФ и Аппарата Правительства РФ, поэтому доля таких документов пока невелика - 0,4%.

Теперь об исходящей корреспонденции. В 2010 г. из центрального аппарата отправлено свыше 290 тыс. документов.

В подавляющем большинстве (75,2%) документы отправляются в электронном виде через СЭД в территориальные налоговые органы.

По почте и фельдъегерской связью (19,2%) отправляются документы в бумажном виде юридическим и физическим лицам, в органы государственной власти, а также незначительная часть - в территориальные налоговые органы.

Доля ДСП-документов, направленных в территориальные налоговые органы по защищенным каналам, составила 5,6%.

Развитие электронного документооборота

Предполагается, что электронный документооборот будет развиваться по двум основным направлениям:

- автоматизации взаимодействия в электронном виде с налогоплательщиками и органами государственной власти;

- перевода части документооборота на безбумажную технологию.

Немного подробнее об этих направлениях.

В соответствии с Регламентом Федеральной налоговой службы для приема обращений в форме электронных сообщений (интернет-обращений) применяется специализированное программное обеспечение - онлайн-сервисы "Обратиться в ФНС России", расположенные на официальных сайтах налоговых органов.

В настоящее время документы, поступающие через систему МЭДО, обрабатываются вручную. Поскольку Правительство РФ планирует весь межведомственный документооборот вести с помощью МЭДО, в 2011 г. будет осуществлена интеграция СЭД и МЭДО.

Однако в основе СЭД заложен принцип работы не с самим документом, а с его атрибутами. При этом все действия с документами (наложение резолюции, согласование и подписание) осуществляются в бумажном виде.

Между тем Правительством РФ (Распоряжение от 12.02.2011 N 176-р) перед всеми федеральными органами исполнительной власти поставлена задача определить перечень документов, создание, хранение и использование которых должно осуществляться в форме электронных документов, и обеспечить безбумажный документооборот выбранных документов.

Таким образом, ФНС России предстоит планомерно перейти к выполнению значительной части действий с документами в СЭД только в электронном виде. Реализация этой задачи - безбумажного документооборота - потребует выполнения множества операций в СЭД (ознакомление, согласование, утверждение), а значит, необходимо обеспечить удобство и оперативность работы с документами в электронном виде.

Для этого планируется разработать универсальный интерфейс пользователя, к которому предъявляются следующие требования:

- при открытии документ должен представляться в виде "книжки", на титульном листе которой располагаются основные реквизиты, а остальные страницы отражают содержимое документа;

- должна быть реализована возможность "листать" страницы документа с помощью мышки (или прикосновением руки на сенсорном экране), быстро "переходить" к нужной странице с помощью полосы прокрутки;

- по бокам "книжки" должны быть расположены закладки с реквизитами, поручениями по документу и другой информацией;

- все действия с документом (ознакомление, согласование, утверждение) должны выполняться с помощью мышки (или прикосновением руки на сенсорном экране).

В перспективе, в рамках проекта модернизации налоговых органов АИС "Налог-3", будет создана Система управления документами - единое информационное пространство для обработки и хранения практически всех документов: организационно-распорядительных документов, налоговых деклараций и бухгалтерской отчетности, истребованных документов, регистрационных и учетных дел, документов межведомственного обмена и т.д. В Системе управления документами будут храниться сведения о поступлении, местонахождении и движении бумажных и электронных документов и можно будет формировать необходимые статистические сведения.

То есть в "делопроизводственном" аспекте фактически будет осуществлена интеграция различных систем - СЭД, ЭОД, ПК "Истребованные документы" и других.

А значит, у всех работников налоговых органов уменьшится время на поиск, рассмотрение и согласование документов.

Читайте также: