Штрафы по договорам в налоговом учете расходы

Опубликовано: 08.05.2024

Бывает, что бухгалтеру приходится долго ломать голову над тем, что делать, когда менеджеры фирмы при заключении договоров, чтобы обезопасить родную фирму от недопоставки или недоплаты, прописывают в них самые разнообразные штрафные санкции. Вопросы, как правило, касаются двух главных налогов: налога на прибыль и НДС. Разберемся.

Штрафы, пени и возмещение ущерба в бухучете

Ваши контрагенты могут нарушить или не вовремя выполнить условия договоров. Например, просрочить поставку или оплату товаров. За это вы вправе требовать от них уплаты неустойки (ст. 330 ГК РФ).

Неустойку надо предусмотреть в договоре. Это может быть штраф или пени.

За нарушение условия договора вы также вправе потребовать компенсации понесенных убытков (ст. 15 ГК РФ).

В бухучете суммы всех этих санкций по договорам начисляют только после того, как должник их признал или было вынесено соответствующее судебное решение.

Бухгалтер относит их на прочие доходы и отражает проводкой:

- Дебет 76, субсчет расчеты по претензиям Кредит 91-1

- начислена признанная покупателем санкция.

В налоговом учете суммы санкций по договорам учитывают во внереализационных доходах также после того, как должник их признал или было вынесено судебное решение. Датой получения таких доходов считается либо дата согласия должника на их оплату, либо дата вступления в силу судебного решения (подп. 4 п. 4 ст. 271 НК РФ).

Внереализационные доходы

По правилам налогового учета все доходы, которые не являются выручкой от реализации товаров (работ, услуг) и имущественных прав, считаются внереализационными (в том числе и те доходы, которые в бухгалтерском учете считаются прочими).

Перечень внереализационных доходов есть в статье 250 Налогового кодекса.

В этом перечне, и даже не на самых низких позициях, значатся суммы штрафов, пеней и (или) иных санкций, начисленных за нарушение договорных или долговых обязательств, а также суммы возмещения убытков (ущерба) (п. 3 ст. 250 НК РФ).

Фирмы, которые рассчитывают налог на прибыль по методу начисления, должны включать штрафные санкции в состав доходов на дату их признания должником либо на дату вступления в законную силу решения суда.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Документы о признании долга

Документами, которые свидетельствуют о признании должником обязанности по уплате штрафов, пеней, неустоек по договору, могут быть:

- договор, предусматривающий уплату санкций;

- двусторонний акт, подписанный сторонами (соглашение о расторжении договора, акт сверки и т.п.);

- письмо о согласии уплатить санкции контрагенту (в полном объеме либо в меньшем размере исходя из условий заключенного договора), подтверждающее факт нарушения условий договора и позволяющее определить размер признанной суммы.

Договор, заключенный с контрагентом, может:

- предусматривать, что санкции начисляются только после того как должнику выставят претензию;

- не предусматривать обязанность фирмы-кредитора выставлять претензию.

В первом случае кредитор отразит санкции в налоговом учете только после того как выставит претензию должнику.

Во втором – тогда, когда партнер нарушит свои обязательства и по договору продавцу причитаются и должны быть начислены соответствующие санкции.

Когда дохода не будет

Согласно статье 317 НК РФ при определении внереализационных доходов в виде штрафов, пеней или иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба налогоплательщики, определяющие доходы по методу начисления, отражают причитающиеся суммы в соответствии с условиями договора.

Если в договоре это условие не прописано, получатель штрафов не обязан учитывать данный вид доходов в составе внереализационных. На это обратил внимание Минфин в письме от 3 сентября 2020 г. № 03-03-06/1/77241.

Если же контрагент не согласен платить штраф (пени), то сумму санкции надо включить в состав внереализационных доходов только после того, как вступит в силу соответствующее решение суда.

Нужен ли НДС

В недавнем времени налоговики требовали, чтобы фирмы платили НДС с полученных от контрагентов неустоек. Они объясняли это тем, что штрафные санкции по хоздоговорам связаны с оплатой проданных товаров, работ или услуг и подпадают под норму подпункта 2 пункта 1 статьи 162 НК РФ.

Однако такой подход не находил и не находит поддержки в судебной практике.

Судьи высказывают другое мнение: неустойки по хоздоговорам связаны не с оплатой реализованных товаров (выполненных работ, оказанных услуг), а с нарушением договорных обязательств. А раз так, то и платить НДС с них не нужно.

К примеру, об этом говорилось в постановлении Президиума ВАС РФ от 5 февраля 2008 г. № 11144/07 по делу № А55-3867/2006-22.

Казалось бы, все ясно. Но Минфин в этом вопросе не мог не добавить свою ложку дегтя. Он почти согласился с тем, что НДС с сумм штрафных санкций не нужен, но уточнил, что если неустойка, полученная от покупателя, является элементом ценообразования, то с нее необходимо начислить НДС (письмо Минфина РФ от 4 марта 2013 г. № 03-07-15/6333).

Как это следует понимать?

Например, если в договоре за несвоевременное выполнение обязательств будет прописана твердая сумма штрафа или процент от стоимости продукции за каждый день просрочки, то НДС в этом случае платить не нужно.

Если же в договоре кто-нибудь из менеджеров додумается прописать, что в случае нарушений цена продукции увеличится на какой-то процент от ее стоимости, то это и будет «элементом ценообразования». В этом случае НДС придется начислять.

Будьте внимательными с формулировками в договорах.

Выбор читателей

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

ФНС о преимуществах получения вычетов по НДФЛ в упрощенном порядке

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Автор: Гришина О. П., редактор журнала

Неустойка за ненадлежащее исполнение договора одной из сторон по своей природе является способом обеспечения исполнения обязательств, она может быть оспорена как по основанию возникновения, так и по размеру, а при наличии спора – уменьшена судом исходя из ст. 333 ГК РФ. В данной статье мы проанализируем особенности отражения в налоговом учете неустойки исполнителем по договору, применяющим УСНО.

Правила взимания неустойки за ненадлежащее исполнение обязательств по договору.

Исполнение обязательств по договору может обеспечиваться в том числе взиманием неустойки (ч. 1 ст. 329 ГК РФ). По сути, это способ упрощенной компенсации потерь заказчика по договору (кредитора), связанных с нарушением исполнителем (должником) принятых им на себя обязательств.

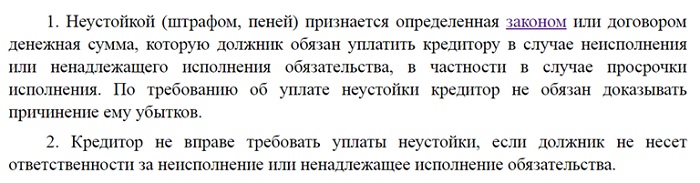

Понятие «неустойка» раскрыто в ч. 1 ст. 330 ГК РФ как определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения[1]. Иными словами, неустойка – не только способ обеспечения исполнения обязательств, но и мера имущественной ответственности (штрафная санкция) за их неисполнение или ненадлежащее исполнение (см. Определение КС РФ от 23.06.2016 № 1365-О).

Частью 2 ст. 330 ГК РФ установлено, что если должник не несет ответственности за неисполнение или ненадлежащее исполнение обязательства, то кредитор не вправе требовать уплаты неустойки. Получается, что в иных случаях должник обязан уплатить неустойку даже при отсутствии у кредитора прямых убытков, обусловленных действиями должника.

В силу ст. 15 ГК РФ неустойка при усн может быть уплачена (возмещена) добровольно либо взыскана в судебном порядке.

Договорная неустойка устанавливается по соглашению сторон, при этом стороны вправе самостоятельно определить ее размер, порядок исчисления и взимания. Неустойка при усн может быть назначена за нарушение практически любого условия договора, но, как правило, такая выплата предусматривается за просрочку выполнения принятых сторонами обязательств. Обычно заказчик заинтересован прежде всего в установлении неустойки за просрочку выполнения работ.

Соответственно, подписывая договор, в котором содержится условие о неустойке, стороны априори выражают свое согласие на ее уплату в случае нарушения ими достигнутых договоренностей.

Чаще всего условие о взимании неустойки формулируется отдельным пунктом в основном договоре. Также положения об ее уплате могут быть оформлены в виде дополнительного соглашения, являющегося неотъемлемой частью основного договора[2].

Формально Гражданский кодекс позволяет сторонам установить в договоре любой согласованный размер неустойки.

Однако если должник докажет, что подлежащая уплате неустойка при усн явно несоразмерна последствиям нарушения обязательства, то суд на основании ст. 333 ГК РФ вправе уменьшить размер неустойки в несколько раз (см., например, постановления АС МО от 15.02.2017 № Ф05-20160/2016 по делу № А40-41264/2016[3], АС СЗО от 02.06.2015 № Ф07-2041/2015 по делу № А56-27771/2014). Соответственно, если должник докажет, что в неисполнении обязательства его вины нет, то взыскать с него неустойку не получится (см. Постановление АС ДВО от 21.12.2016 № Ф03-6095/2016 по делу № А16-369/2016[4]).

Суд вправе уменьшить неустойку на основании ст. 333 ГК РФ только при наличии заявления должника об этом (п. 1 Постановления Пленума ВАС РФ от 22.12.2011 № 81[5]) и при предъявлении им доказательств несоразмерности неустойки последствиям нарушения обязательства (см. Определение ВС РФ от 07.06.2016 № 78-КГ16-15). Кредитору, напротив, необходимо представить доводы, подтверждающие соразмерность неустойки последствиям нарушения обязательства.

Обратите внимание:

Если должник перечислит сумму неустойки в добровольном порядке, то в дальнейшем он лишится права требовать уменьшения явно несоразмерной ее величины (см. Постановление Пленума ВС РФ от 24.03.2016 ??7Ф от 24.03.2016 №??7 7).

Существенный момент: заявление должника о явном несоответствии размера неустойки последствиям нарушения обязательства по договору может быть сделано лишь при рассмотрении дела по правилам первой инстанции. Суд апелляционной инстанции не вправе снизить неустойку при рассмотрении апелляционной жалобы должника, если он не сделал заявление о снижении размера неустойки в суде первой инстанции. А суд кассационной инстанции не вправе отменить или изменить решения судов первой и апелляционной инстанций, касающиеся снижения размера неустойки, с направлением дела на новое рассмотрение соответствующим судом, а также изменить размер взысканной неустойки (п. 3 Постановления Пленума ВАС РФ № 81).

При этом арбитры в судебном акте должны отразить мотивы, по которым было признано допустимым уменьшение неустойки.

Обратите внимание:

В соответствии с п. 2 Информационного письма Президиума ВАС РФ от 14.07.1997 № 17 критериями для установления несоразмерности в каждом конкретном случае могут быть:

чрезмерно высокий процент неустойки;

значительное превышение суммой неустойки сумм возможных убытков, вызванных нарушением обязательств;

длительность неисполнения обязательств; и др.

Перечень доводов должника, которые не могут быть признаны судом в качестве оснований для снижения неустойки, приведен в п. 1 Постановления Пленума ВАС РФ № 81, в частности в нем названы:

тяжелое финансовое положение;

неисполнение обязательств контрагентами;

наличие задолженности перед другими кредиторами;

наложение ареста на денежные средства или иное имущество ответчика;

непоступление денежных средств из бюджета;

добровольное погашение долга полностью или в части на день рассмотрения спора;

выполнение ответчиком социально значимых функций;

наличие у должника обязанности по уплате процентов за пользование денежными средствами (например, процентов по договору займа).

В завершение добавим, что уплата (возмещение) неустойки по договору может быть осуществлена двумя способами (см. схему). Каждый из них имеет свои особенности в части налогового учета для должника, применяющего УСНО.

Расходы в виде сумм неустойки, уплачиваемые «упрощенцем».

Ситуация, когда исполнитель по договору, применяющий УСНО, уплачивает неустойку в связи с нарушением им договорных обязательств, была рассмотрена в Письме Минфина России от 07.04.2016 № 03-11-06/19835. Сделанный в нем вывод ничего хорошего для «упрощенцев» не несет: обозначенные затраты они не вправе учесть в составе расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСНО (см. также Письмо Минфина России от 09.12.2013 № 03-11-06/2/53634).

И формально финансисты правы. Действительно, перечень расходов, учитываемых при определении объекта обложения налогом, уплачиваемым в связи с применением УСНО, приведенный в п. 1 ст. 346.16 НК РФ, является закрытым. И в нем не поименованы расходы в виде признанных должником или подлежащих уплате им на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, в том числе неустоек.

Пример 1

ООО, применяющее УСНО, в соответствии с условиями договора подряда 12 февраля 2019 года выплатило заказчику неустойку в размере 120 тыс. руб. за невыполнение в срок работ, поименованных в договоре.

Расходы в размере 120 тыс. руб. ООО не вправе учесть в налоговой базе. Основание – подобные расходы не поименованы в п. 1 ст. 346.16 НК РФ.

Доходы в виде сумм неустойки, удерживаемой при оплате.

Как упоминалось выше, стороны договора вправе предусмотреть в договоре в качестве способа обеспечения исполнения обязательства право кредитора удержать неустойку из цены работ по договору (осуществить зачет). Скажем несколько слов о правовом аспекте подобного способа удержания.

Законность подобного способа была подтверждена еще в Постановлении Президиума ВАС РФ от 19.06.2012 № 1394/12 по делу № А53-26030/2010. В качестве обоснования высшие арбитры привели следующие доводы.

В силу ст. 421 ГК РФ стороны свободны в заключении договора. Они могут определять его условия по своему усмотрению, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами. В связи с этим стороны договора вправе по обоюдному согласию избрать в качестве способа прекращения обязательства заказчика по оплате выполненных проектных работ в случае просрочки их выполнения удержание неустойки при окончательных расчетах по договору. В таком случае требования исполнителя подрядных работ об уплате возникшей в результате удержания задолженности за выполненные работы с начисленными процентами не подлежат удовлетворению.

Анализ недавней судебной практики показывает, что позиция судов по данному вопросу не изменилась.

К примеру, в Постановлении АС ВВО от 12.12.2018 № Ф01-5861/2018 по делу № А43-10131/2018 арбитры указали, что в силу п. 2 ст. 154, ст. 410 ГК РФ зачет как способ прекращения обязательства является односторонней сделкой, для совершения которой необходимы определенные условия: требования должны быть встречными, однородными, с наступившими сроками исполнения.

Из материалов дела следует, что в договоре, заключенном между сторонами, предусмотрено право заказчика на удержание суммы санкций, начисленных подрядчику за нарушение сроков выполнения работ, при осуществлении окончательных расчетов. Таким образом, стороны в двухсторонней сделке согласовали основание прекращения обязательства заказчика по оплате выполненных работ, которое не противоречит требованиям гражданского законодательства.

Суд принял во внимание уведомление о зачете неустойки на основании соответствующего пункта договора и отказал подрядчику во взыскании денежных средств с заказчика (см. также постановления АС МО от 07.11.2018 № Ф05-18352/2018 по делу № А41-14560/2018, АС СКО от 20.04.2018 № Ф08-2648/2018 по делу № А32-13819/2017, АС СЗО от 27.03.2017 по делу № А56-23058/2016).

Обратите внимание:

Как ясно из Определения ВС РФ от 01.06.2015 № 307-ЭС15-2021 по делу № А56-74169/2013, в таких случаях подрядчик вправе просить суд о применении к списанной неустойке положений ст. 333 ГК РФ (об уменьшении суммы удержанной неустойки ввиду ее несоразмерности последствиям нарушения обязательств). В частности, подрядчик может предъявить требование о возврате излишне уплаченной суммы на основании ст. 1102 ГК РФ (п. 5 Постановления Пленума ВАС РФ № 81).

В соответствии с ч. 1 ст. 407 ГК РФ обязательства прекращаются полностью или частично по основаниям, предусмотренным ГК РФ, другими законами, иными правовыми актами или договором. В силу ч. 2 ст. 154, ст. 410 ГК РФ для зачета необходимы определенные условия (названные выше). Причем для зачета достаточно заявления одной стороны.

Если доказательства направления заявления должнику отсутствуют, то оснований для удержания заказчиком взыскиваемой суммы неустойки нет (см. Постановление АС УО от 14.05.2018 № Ф09-1765/18 по делу № А60-38572/2017).

Итак, действующее законодательство предусматривает право заказчика на удержание суммы неустойки, начисленной подрядчику за нарушение сроков выполнения работ при проведении окончательных расчетов. Подобное удержание является основанием прекращения обязательства заказчика по оплате выполненных работ. Данное действие не является зачетом однородных требований, тем не менее, оно не противоречит ГК РФ (см. Постановление Президиума ВАС РФ от 10.07.2012 № 2241/12 по делу № А33-7136/2011).

В случае удержания суммы неустойки при окончательном расчете с исполнителем, применяющим УСНО, последний должен отразить в налоговой базе доход, полученный от реализации работ, в полной сумме, без уменьшения на сумму неустойки, удержанную в момент оплаты работ. На это указано в Письме Минфина России от 04.12.2018 № 03-11-11/87325. В нем чиновники напомнили, что кассовый метод при усн признания доходов, определяемых в порядке, установленном в п. 1 и 2 ст. 248 НК РФ, имеет ряд подводных камней. В частности, согласно п. 1 ст. 346.17 НК РФ такой метод предполагает не фактическое получение средств на расчетные счета «упрощенца» (или в кассу), а всего лишь определяет момент, когда в целях налогообложения компания или предприниматель признает доход. При этом получение реального дохода в некоторых случаях вообще не имеет значения для целей признания дохода в рамках УСНО.

Как известно, в соответствии с п. 1 ст. 346.17 НК РФ датой получения доходов в целях исчисления «упрощенного» налога признается день поступления денежных средств на счета в банках или в кассу, получения иного имущества, работ, услуг, имущественных прав, а также погашения задолженности налогоплательщику иным способом.

Этот способ для анализируемой ситуации (когда удержание неустойки производится при оплате работ по договору) имеет ключевое значение. Как упоминалось выше, неустойкой в силу ч. 1 ст. 330 ГК РФ признается определенная законом или условиями договора денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства (например, в случае просрочки исполнения обязательства).

А поскольку такой зачет (исходя из правовой позиции, изложенной в Постановлении Президиума ВАС РФ от 19.06.2012 № 1394/12) является основанием прекращения обязательства по договору, то исполнитель, применяющий УСНО, должен учесть в налоговой базе в качестве дохода от реализации работ оплату в полной сумме, без уменьшения на сумму неустойки. Соответственно, данный доход учитывается на дату поступления средств от заказчика (п. 1 ст. 346.17 НК РФ).

Иначе говоря, «упрощенец» в силу кассового метода обязан признать в составе налогооблагаемых доходов в том числе суммы, которые не получены им в действительности.

Пример 2

Сумма неустойки за просрочку выполнения работ согласно условиям договора подряда составила 100 000 руб. При окончательном расчете с исполнителем работ, применяющим УСНО, заказчик удержал эту сумму и выплатил ему 20 февраля 2019 года лишь 421 000 руб.

Исполнитель, руководствуясь п. 1 ст. 346.17 НК РФ, Письмом Минфина России № 03-11-11/87325, в состав налогооблагаемых доходов, учитываемых при расчете «упрощенного» налога, по состоянию на 20 февраля 2019 года включит 521 000 руб. (421 000 + 100 000).

Отражение неустойки в бухгалтерском учете.

Согласно п. 76 Положения по ведению бухгалтерского учета[6] суммы неустоек, которые признаны должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты и до их получения или уплаты отражаются в бухгалтерском балансе получателя и плательщика соответственно как дебиторская или кредиторская задолженность. Для их отражения согласно Плану счетов используется счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям». Записи по нему делаются в корреспонденции со счетом 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы».

Соответственно, суммы предъявленных претензий, не признанные исполнителем или не присужденные ему, в бухгалтерском учете не отражаются.

У должника суммы неустойки за нарушение договорных обязательств (признанные им) являются прочими расходами (п. 11 и 14.2 ПБУ 10/99 «Расходы организации»), а у кредитора – прочими доходами (п. 7 и 10.2 ПБУ 9/99 «Доходы организации»). В учете у обеих сторон обозначенные суммы отражаются в периоде их признания или взыскания на основании решения суда (п. 18 ПБУ 10/99, п. 16 ПБУ 9/99).

[1] По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков.

[2] Целесообразнее прописывать условие о неустойке (о ее размере и порядке взимания) именно в основном договоре, поскольку это в дальнейшем намного упростит процедуру предъявления требований потерпевшей стороной.

[3] Определением ВС РФ от 02.06.2017 № 305-ЭС17-5665 оставлено в силе.

[4] Определением ВС РФ от 27.04.2017 № 303-ЭС17-3512 оставлено в силе.

[5] «О некоторых вопросах применения статьи 333 Гражданского кодекса РФ».

[6] Утверждено Приказом Минфина России от 29.07.1998 № 34н.

Автор: Гришина О. П., редактор журнала

Неустойка за ненадлежащее исполнение договора одной из сторон по своей природе является способом обеспечения исполнения обязательств, она может быть оспорена как по основанию возникновения, так и по размеру, а при наличии спора – уменьшена судом исходя из ст. 333 ГК РФ. В данной статье мы проанализируем особенности отражения в налоговом учете неустойки исполнителем по договору, применяющим УСНО.

Правила взимания неустойки за ненадлежащее исполнение обязательств по договору.

Исполнение обязательств по договору может обеспечиваться в том числе взиманием неустойки (ч. 1 ст. 329 ГК РФ). По сути, это способ упрощенной компенсации потерь заказчика по договору (кредитора), связанных с нарушением исполнителем (должником) принятых им на себя обязательств.

Понятие «неустойка» раскрыто в ч. 1 ст. 330 ГК РФ как определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения[1]. Иными словами, неустойка – не только способ обеспечения исполнения обязательств, но и мера имущественной ответственности (штрафная санкция) за их неисполнение или ненадлежащее исполнение (см. Определение КС РФ от 23.06.2016 № 1365-О).

Частью 2 ст. 330 ГК РФ установлено, что если должник не несет ответственности за неисполнение или ненадлежащее исполнение обязательства, то кредитор не вправе требовать уплаты неустойки. Получается, что в иных случаях должник обязан уплатить неустойку даже при отсутствии у кредитора прямых убытков, обусловленных действиями должника.

В силу ст. 15 ГК РФ неустойка при усн может быть уплачена (возмещена) добровольно либо взыскана в судебном порядке.

Договорная неустойка устанавливается по соглашению сторон, при этом стороны вправе самостоятельно определить ее размер, порядок исчисления и взимания. Неустойка при усн может быть назначена за нарушение практически любого условия договора, но, как правило, такая выплата предусматривается за просрочку выполнения принятых сторонами обязательств. Обычно заказчик заинтересован прежде всего в установлении неустойки за просрочку выполнения работ.

Соответственно, подписывая договор, в котором содержится условие о неустойке, стороны априори выражают свое согласие на ее уплату в случае нарушения ими достигнутых договоренностей.

Чаще всего условие о взимании неустойки формулируется отдельным пунктом в основном договоре. Также положения об ее уплате могут быть оформлены в виде дополнительного соглашения, являющегося неотъемлемой частью основного договора[2].

Формально Гражданский кодекс позволяет сторонам установить в договоре любой согласованный размер неустойки.

Однако если должник докажет, что подлежащая уплате неустойка при усн явно несоразмерна последствиям нарушения обязательства, то суд на основании ст. 333 ГК РФ вправе уменьшить размер неустойки в несколько раз (см., например, постановления АС МО от 15.02.2017 № Ф05-20160/2016 по делу № А40-41264/2016[3], АС СЗО от 02.06.2015 № Ф07-2041/2015 по делу № А56-27771/2014). Соответственно, если должник докажет, что в неисполнении обязательства его вины нет, то взыскать с него неустойку не получится (см. Постановление АС ДВО от 21.12.2016 № Ф03-6095/2016 по делу № А16-369/2016[4]).

Суд вправе уменьшить неустойку на основании ст. 333 ГК РФ только при наличии заявления должника об этом (п. 1 Постановления Пленума ВАС РФ от 22.12.2011 № 81[5]) и при предъявлении им доказательств несоразмерности неустойки последствиям нарушения обязательства (см. Определение ВС РФ от 07.06.2016 № 78-КГ16-15). Кредитору, напротив, необходимо представить доводы, подтверждающие соразмерность неустойки последствиям нарушения обязательства.

Обратите внимание:

Если должник перечислит сумму неустойки в добровольном порядке, то в дальнейшем он лишится права требовать уменьшения явно несоразмерной ее величины (см. Постановление Пленума ВС РФ от 24.03.2016 ??7Ф от 24.03.2016 №??7 7).

Существенный момент: заявление должника о явном несоответствии размера неустойки последствиям нарушения обязательства по договору может быть сделано лишь при рассмотрении дела по правилам первой инстанции. Суд апелляционной инстанции не вправе снизить неустойку при рассмотрении апелляционной жалобы должника, если он не сделал заявление о снижении размера неустойки в суде первой инстанции. А суд кассационной инстанции не вправе отменить или изменить решения судов первой и апелляционной инстанций, касающиеся снижения размера неустойки, с направлением дела на новое рассмотрение соответствующим судом, а также изменить размер взысканной неустойки (п. 3 Постановления Пленума ВАС РФ № 81).

При этом арбитры в судебном акте должны отразить мотивы, по которым было признано допустимым уменьшение неустойки.

Обратите внимание:

В соответствии с п. 2 Информационного письма Президиума ВАС РФ от 14.07.1997 № 17 критериями для установления несоразмерности в каждом конкретном случае могут быть:

чрезмерно высокий процент неустойки;

значительное превышение суммой неустойки сумм возможных убытков, вызванных нарушением обязательств;

длительность неисполнения обязательств; и др.

Перечень доводов должника, которые не могут быть признаны судом в качестве оснований для снижения неустойки, приведен в п. 1 Постановления Пленума ВАС РФ № 81, в частности в нем названы:

тяжелое финансовое положение;

неисполнение обязательств контрагентами;

наличие задолженности перед другими кредиторами;

наложение ареста на денежные средства или иное имущество ответчика;

непоступление денежных средств из бюджета;

добровольное погашение долга полностью или в части на день рассмотрения спора;

выполнение ответчиком социально значимых функций;

наличие у должника обязанности по уплате процентов за пользование денежными средствами (например, процентов по договору займа).

В завершение добавим, что уплата (возмещение) неустойки по договору может быть осуществлена двумя способами (см. схему). Каждый из них имеет свои особенности в части налогового учета для должника, применяющего УСНО.

Расходы в виде сумм неустойки, уплачиваемые «упрощенцем».

Ситуация, когда исполнитель по договору, применяющий УСНО, уплачивает неустойку в связи с нарушением им договорных обязательств, была рассмотрена в Письме Минфина России от 07.04.2016 № 03-11-06/19835. Сделанный в нем вывод ничего хорошего для «упрощенцев» не несет: обозначенные затраты они не вправе учесть в составе расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСНО (см. также Письмо Минфина России от 09.12.2013 № 03-11-06/2/53634).

И формально финансисты правы. Действительно, перечень расходов, учитываемых при определении объекта обложения налогом, уплачиваемым в связи с применением УСНО, приведенный в п. 1 ст. 346.16 НК РФ, является закрытым. И в нем не поименованы расходы в виде признанных должником или подлежащих уплате им на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, в том числе неустоек.

Пример 1

ООО, применяющее УСНО, в соответствии с условиями договора подряда 12 февраля 2019 года выплатило заказчику неустойку в размере 120 тыс. руб. за невыполнение в срок работ, поименованных в договоре.

Расходы в размере 120 тыс. руб. ООО не вправе учесть в налоговой базе. Основание – подобные расходы не поименованы в п. 1 ст. 346.16 НК РФ.

Доходы в виде сумм неустойки, удерживаемой при оплате.

Как упоминалось выше, стороны договора вправе предусмотреть в договоре в качестве способа обеспечения исполнения обязательства право кредитора удержать неустойку из цены работ по договору (осуществить зачет). Скажем несколько слов о правовом аспекте подобного способа удержания.

Законность подобного способа была подтверждена еще в Постановлении Президиума ВАС РФ от 19.06.2012 № 1394/12 по делу № А53-26030/2010. В качестве обоснования высшие арбитры привели следующие доводы.

В силу ст. 421 ГК РФ стороны свободны в заключении договора. Они могут определять его условия по своему усмотрению, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами. В связи с этим стороны договора вправе по обоюдному согласию избрать в качестве способа прекращения обязательства заказчика по оплате выполненных проектных работ в случае просрочки их выполнения удержание неустойки при окончательных расчетах по договору. В таком случае требования исполнителя подрядных работ об уплате возникшей в результате удержания задолженности за выполненные работы с начисленными процентами не подлежат удовлетворению.

Анализ недавней судебной практики показывает, что позиция судов по данному вопросу не изменилась.

К примеру, в Постановлении АС ВВО от 12.12.2018 № Ф01-5861/2018 по делу № А43-10131/2018 арбитры указали, что в силу п. 2 ст. 154, ст. 410 ГК РФ зачет как способ прекращения обязательства является односторонней сделкой, для совершения которой необходимы определенные условия: требования должны быть встречными, однородными, с наступившими сроками исполнения.

Из материалов дела следует, что в договоре, заключенном между сторонами, предусмотрено право заказчика на удержание суммы санкций, начисленных подрядчику за нарушение сроков выполнения работ, при осуществлении окончательных расчетов. Таким образом, стороны в двухсторонней сделке согласовали основание прекращения обязательства заказчика по оплате выполненных работ, которое не противоречит требованиям гражданского законодательства.

Суд принял во внимание уведомление о зачете неустойки на основании соответствующего пункта договора и отказал подрядчику во взыскании денежных средств с заказчика (см. также постановления АС МО от 07.11.2018 № Ф05-18352/2018 по делу № А41-14560/2018, АС СКО от 20.04.2018 № Ф08-2648/2018 по делу № А32-13819/2017, АС СЗО от 27.03.2017 по делу № А56-23058/2016).

Обратите внимание:

Как ясно из Определения ВС РФ от 01.06.2015 № 307-ЭС15-2021 по делу № А56-74169/2013, в таких случаях подрядчик вправе просить суд о применении к списанной неустойке положений ст. 333 ГК РФ (об уменьшении суммы удержанной неустойки ввиду ее несоразмерности последствиям нарушения обязательств). В частности, подрядчик может предъявить требование о возврате излишне уплаченной суммы на основании ст. 1102 ГК РФ (п. 5 Постановления Пленума ВАС РФ № 81).

В соответствии с ч. 1 ст. 407 ГК РФ обязательства прекращаются полностью или частично по основаниям, предусмотренным ГК РФ, другими законами, иными правовыми актами или договором. В силу ч. 2 ст. 154, ст. 410 ГК РФ для зачета необходимы определенные условия (названные выше). Причем для зачета достаточно заявления одной стороны.

Если доказательства направления заявления должнику отсутствуют, то оснований для удержания заказчиком взыскиваемой суммы неустойки нет (см. Постановление АС УО от 14.05.2018 № Ф09-1765/18 по делу № А60-38572/2017).

Итак, действующее законодательство предусматривает право заказчика на удержание суммы неустойки, начисленной подрядчику за нарушение сроков выполнения работ при проведении окончательных расчетов. Подобное удержание является основанием прекращения обязательства заказчика по оплате выполненных работ. Данное действие не является зачетом однородных требований, тем не менее, оно не противоречит ГК РФ (см. Постановление Президиума ВАС РФ от 10.07.2012 № 2241/12 по делу № А33-7136/2011).

В случае удержания суммы неустойки при окончательном расчете с исполнителем, применяющим УСНО, последний должен отразить в налоговой базе доход, полученный от реализации работ, в полной сумме, без уменьшения на сумму неустойки, удержанную в момент оплаты работ. На это указано в Письме Минфина России от 04.12.2018 № 03-11-11/87325. В нем чиновники напомнили, что кассовый метод при усн признания доходов, определяемых в порядке, установленном в п. 1 и 2 ст. 248 НК РФ, имеет ряд подводных камней. В частности, согласно п. 1 ст. 346.17 НК РФ такой метод предполагает не фактическое получение средств на расчетные счета «упрощенца» (или в кассу), а всего лишь определяет момент, когда в целях налогообложения компания или предприниматель признает доход. При этом получение реального дохода в некоторых случаях вообще не имеет значения для целей признания дохода в рамках УСНО.

Как известно, в соответствии с п. 1 ст. 346.17 НК РФ датой получения доходов в целях исчисления «упрощенного» налога признается день поступления денежных средств на счета в банках или в кассу, получения иного имущества, работ, услуг, имущественных прав, а также погашения задолженности налогоплательщику иным способом.

Этот способ для анализируемой ситуации (когда удержание неустойки производится при оплате работ по договору) имеет ключевое значение. Как упоминалось выше, неустойкой в силу ч. 1 ст. 330 ГК РФ признается определенная законом или условиями договора денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства (например, в случае просрочки исполнения обязательства).

А поскольку такой зачет (исходя из правовой позиции, изложенной в Постановлении Президиума ВАС РФ от 19.06.2012 № 1394/12) является основанием прекращения обязательства по договору, то исполнитель, применяющий УСНО, должен учесть в налоговой базе в качестве дохода от реализации работ оплату в полной сумме, без уменьшения на сумму неустойки. Соответственно, данный доход учитывается на дату поступления средств от заказчика (п. 1 ст. 346.17 НК РФ).

Иначе говоря, «упрощенец» в силу кассового метода обязан признать в составе налогооблагаемых доходов в том числе суммы, которые не получены им в действительности.

Пример 2

Сумма неустойки за просрочку выполнения работ согласно условиям договора подряда составила 100 000 руб. При окончательном расчете с исполнителем работ, применяющим УСНО, заказчик удержал эту сумму и выплатил ему 20 февраля 2019 года лишь 421 000 руб.

Исполнитель, руководствуясь п. 1 ст. 346.17 НК РФ, Письмом Минфина России № 03-11-11/87325, в состав налогооблагаемых доходов, учитываемых при расчете «упрощенного» налога, по состоянию на 20 февраля 2019 года включит 521 000 руб. (421 000 + 100 000).

Отражение неустойки в бухгалтерском учете.

Согласно п. 76 Положения по ведению бухгалтерского учета[6] суммы неустоек, которые признаны должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты и до их получения или уплаты отражаются в бухгалтерском балансе получателя и плательщика соответственно как дебиторская или кредиторская задолженность. Для их отражения согласно Плану счетов используется счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям». Записи по нему делаются в корреспонденции со счетом 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы».

Соответственно, суммы предъявленных претензий, не признанные исполнителем или не присужденные ему, в бухгалтерском учете не отражаются.

У должника суммы неустойки за нарушение договорных обязательств (признанные им) являются прочими расходами (п. 11 и 14.2 ПБУ 10/99 «Расходы организации»), а у кредитора – прочими доходами (п. 7 и 10.2 ПБУ 9/99 «Доходы организации»). В учете у обеих сторон обозначенные суммы отражаются в периоде их признания или взыскания на основании решения суда (п. 18 ПБУ 10/99, п. 16 ПБУ 9/99).

[1] По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков.

[2] Целесообразнее прописывать условие о неустойке (о ее размере и порядке взимания) именно в основном договоре, поскольку это в дальнейшем намного упростит процедуру предъявления требований потерпевшей стороной.

[3] Определением ВС РФ от 02.06.2017 № 305-ЭС17-5665 оставлено в силе.

[4] Определением ВС РФ от 27.04.2017 № 303-ЭС17-3512 оставлено в силе.

[5] «О некоторых вопросах применения статьи 333 Гражданского кодекса РФ».

[6] Утверждено Приказом Минфина России от 29.07.1998 № 34н.

Штрафы и пени ─ это то, что определяет материальную ответственность за неисполнение обязательств. Есть два вида ответственности, которые отличаются друг от друга. Одна из них относится к договорной сфере и регулируется гражданским правом, а вторая ─ налоговым законодательством.

Отражая пени и штрафы в налоговом учете, как и в бухгалтерском, нужно четко понимать, о каком виде санкций идет речь – договорные они или налоговые. Это влияет как на проводки, так и на признание в составе расходов при расчете налога на прибыль.

Далее вы узнаете об этих различиях, но сначала нужно понять, как Гражданский и Налоговый кодексы трактуют понятия «Штраф» и «Пени».

Содержание статьи:

1. Неустойка в ГК РФ

2. Штрафы и пени в НК РФ

3. Проводки по начислению и оплате штрафа в бухучете

4. Налоговый учет неустойки по договору

5. Надо ли платить НДС с полученного штрафа?

6. Отражение штрафов и пени по налогам в бухгалтерском учете

7. Отражение пени по налогам в бухгалтерском учете

8. Налоговые санкции — пени и штрафы в налоговом учете

9. Проводки по начислению штрафов и пени в 1С 8.3

Теперь подробно раскроем каждый из этих пунктов.

1. Неустойка в ГК РФ

В ГК РФ нет определения штрафов и пени, но есть такое понятие, как «Неустойка» (ст.330 ГК РФ).

Практически во всех договорах есть пункт об ответственности, в котором обычно прописывают условия, при которых образуется неустойка и ее величину. Если это фиксированное значение, то его принято называть штрафом, а неустойку, которая получается расчетным путем ─ пени.

Обычно, для расчета пени определяют процент за каждый день нарушения условий договора и показатель, от которой считают пени.

2. Штрафы и пени в НК РФ

С точки зрения налогового кодекса, штраф ─ это вид налоговой санкции ─ мера ответственности за совершенное налогового правонарушение (ст.114 НК РФ). Суммы штрафов определены в НК. Они, в первую очередь зависят от того, какое требование налогового законодательства было нарушено.

Пеня (ст. 75) ─ денежная сумма, которую налогоплательщик выплачивает в случае просрочки уплаты налогов, взносов, сборов. Ее величина зависит от:

- неуплаченной суммы обязательного платежа

- длительности просрочки

- ставки рефинансирования, установленной Центробанком на дату расчета пени

Если в случае нарушения договорных обязательств сторона-нарушитель выплатит фиксированный штраф или расчетную сумму пени, то при неуплате налогов (взносов, сборов) или их частей, налоговики обяжут налогоплательщика выплатить и недоимку, и штраф, и пени.

3. Проводки по начислению и оплате штрафа в бухучете

Бухгалтерский учет неустойки по договору в виде штрафа рассмотрим на примере. По договору ООО «Осень» должно было поставить ООО «Лето» товары на сумму 50 000 рублей. Срок исполнения ─ 15.06.2018. В случае нарушения сроков ООО «Осень» должна выплатить неустойку в размере 3 000 рублей. Товар был поставлен 20.06.2018.

Согласно п. 7 ПБУ 9/99 «Доходы организации» и п. 11 ПБУ 10/99 «Расходы организации», штрафы и пени относятся к прочим расходам.

Проводки в бухучете по штрафу – начисление:

У ООО «Лето»: Дт 76-2 ─ Кт 91-1 ─ 3000 руб.

У ООО «Осень»: Дт 91-2 ─ Кт 76-2 ─ 3000 руб.

Проводки по оплате штрафа и его получению:

У ООО «Лето»: Дт 51 ─ Кт 76-2 ─ 3000 руб.

У ООО «Осень»: Дт 76-2 ─ Кт 51 ─ 3000 руб.

Как отражаются пени и штрафы в налоговом учете, читайте дальше.

4. Налоговый учет неустойки по договору

ОСН

Организация или ИП на ОСН ─ пострадавшая сторона ─ должна включать полученные от контрагента штрафы и пени в состав внереализационных доходов в том случае, если они признаны должником или есть решение суда о назначении неустойки, вступившее в силу (п.3 ст. 250 НК РФ).

Компания на ОСН, которая нарушила условия договора, после того как признала неустойку или в случае судебного решения, может признать ее при расчете налога на прибыль в составе внереализационных расходов (пп.13 п.1 ст.265 НК РФ).

УСН

Как и компании на ОСН, организации и ИП на УСН должны отнести признанные должником или по решению суда неустойки в состав внереализационных доходов.

Но компания, которая нарушила условия договора, не может признать штрафы и пени в составе своих расходов, так как их нет в закрытом перечне расходов УСН (ст. 346.16 НК РФ).

Обратите внимание, что признанный должником и уплаченный им штраф не одно и то же. Неустойка должна быть учтена в доходах или расходах в момент признания ее должником.

Документы, которыми можно подтвердить признание штрафа:

- договор с соответствующими условиями

- двусторонний акт

- письмо должника, которым он признает факт и размер неустойки

Наличие таких документов крайне важно, когда вы отражаете пени и штрафы в налоговом учете. Это становится особенно важным на стыке налоговых периодов. Например, должник признал неустойку в 2018 году, а выплатил только в 2019. Сумма неустойки подлежит включению в налоговую декларацию 2018 года.

Чтобы не просрочить платежи контрагентам, не забывайте проводить с ними регулярные сверки. Как это сделать правильно, читайте в статье.

5. Надо ли платить НДС с полученного штрафа?

У налоговиков, Минфина и судов до недавнего времени не было четко выработанной позиции по отношению включения полученных штрафов в налогооблагаемую базу по НДС.

Налоговики ссылались на пп.2 п.1 ст.162 НК, в котором говорится о том, что в налоговую базу по НДС надо включать все суммы, «связанные с оплатой реализованных товаров (работ, услуг)». А так как поступление штрафов и пени от контрагентов, так или иначе, связаны с продажами, то их нужно облагать НДС.

Но позже сложилась другая практика оценки поступивших штрафов с точки зрения НДС.

Есть неустойки, которые получает покупатель от продавца, например, за несвоевременно поставленный товар. Такие штрафы и пени никак не связаны с реализацией продукции и услуг, и они точно не должны включаться в налоговую базу по НДС. Это подтверждает и письмо Минфина РФ от 08.06.2015 № 03-07-11/33051.

В противоположной ситуации, когда продавец получает неустойку от покупателя за несвоевременную оплату товаров, суды и налоговики долго не могли прийти к единому мнению. Суды считали, что такая неустойка не относится к оплате товаров (работ, услуг) по смыслу ст.162 НК РФ. Причем свое мнение ВАС высказал еще в 2008 году ─ Постановление Президиума ВАС от 05.02.2008 № 11144/07.

А письма Минфина (например, от 17.08.2012 № 03-07-11/311) содержали противоположное мнение.

В итоге в 2013 году Минфин в письме от 04.03.2013 № 03-07-15/6333, согласился с тем, что неустойки, полученные продавцом от покупателя за задержку оплаты, не нужно включать в налоговую базу по НДС. В 2016 году Минфин в письме от 05.10.2016 № 03-07-11/57924 еще раз подтвердил это же мнение.

6. Отражение штрафов и пени по налогам в бухгалтерском учете

В главе 16 НК РФ перечислены возможные виды налоговых правонарушений и ответственность за них. В каждом случае налоговая выносит решение, которое является основанием для уплаты штрафа.

Выплата же пени может быть произведена налогоплательщиком добровольно. Например, компания составила уточненную декларацию, доплатила налог, после чего посчитала сумму пени и перечислила ее в бюджет.

Если налог доначислили инспекторы в результате проверок, то с компании взыщут недоимку, обяжут заплатить штраф и пени.

Начисление штрафов по налогам регламентировано Инструкцией по применению плана счетов (Приказ от 31.10.2000 № 94н):

Дт 99 ─ Кт 68 ─ на сумму установленного штрафа

Если в предыдущих периодах вы допустили ошибку, возможно, ее придется исправлять. Как это сделать, читайте в статье про исправление ошибок.

7. Отражение пени по налогам в бухгалтерском учете

Что касается пени, то в нормативных актах нет однозначного руководства по их отражению в бухгалтерском учете.

Инструкцией по применению плана счетов установлено, что на счете 99 нужно учитывать «суммы причитающихся налоговых санкций». А пени, согласно НК РФ, относятся не к налоговым санкциям (глава 15), а к способам обеспечения исполнения обязанностей по уплате налогов, сборов, страховых взносов (глава 11).

Поэтому существует два варианта учета пени.

Первый вариант. Учесть пени на счете 91-2 «Прочие расходы». Хотя статьи «Пени, уплаченные по обязательным платежам» и нет в перечне прочих расходов в ПБУ 10/99, но там есть пункт «прочие расходы».

Дт 91-2 ─ Кт 68 ─ на сумму пени

Второй вариант учета пени ─ все-таки воспользоваться счетом 99. Согласно п.6 ПБУ 1/08 «Учетная политика», при отражении фактов хозяйственной деятельности нужно соблюдать приоритет содержания перед формой. А по своему смыслу пени за несвоевременную уплату налогов близки к штрафам, а значит к налоговым санкциям.

Проводка в бухучете по начислению пени в этом случае такая же, как и по штрафам:

Дт 99 ─ Кт 68 ─ на сумму пени

В обоих вариантах нужно оформить расчет суммы пени бухгалтерской справкой.

И так как есть разные способы отражения пени в бухгалтерском учете, лучше закрепить выбранный вариант в учетной политике.

Проводки по оплате штрафов и пени. Перечисление штрафов и пени отражаются в учете одинаково:

Дт 68 ─ Кт 51 ─ на суммы перечисленных штрафов или пени

8. Налоговые санкции — пени и штрафы в налоговом учете

В п.2 ст.270 НК РФ закреплено, что все штрафные санкции и пени, которые были перечислены в бюджет за неуплату или несвоевременную уплату налогов, взносов, сборов не учитываются в расходах при расчете налога на прибыль.

А это значит, что когда штраф или пени по налогам уплачены, в налоговом учете организации появляется постоянное налоговое обязательство (ПНО), которое увеличивает сумму налога к уплате.

Нужно ли делать проводки, чтобы учесть ПНО?

Если штрафы и пени были начислены по дебету счета 99 и кредиту счета 68, то в этом случае дополнительные проводки не нужны. Дело в том, что счет 99 не участвует в формировании налогооблагаемой базы по налогу на прибыль.

В том случае, когда пени были учтены в бухгалтерском учете на счете 91-2 как прочие расходы, нужно дополнительно начислить ПНО:

Дт 99 ─ Кт 68 ─ на 20% (ставка налога на прибыль) от суммы пеней

9. Проводки по начислению штрафов и пени в 1С 8.3

Как делать проводки по начислению штрафов и пени в 1С 8.3 смотрите в этом видео.

В бухгалтерском и налоговом учете штрафов и пени нет особых сложностей. Главное понять, что между последствиями неисполнения условий договора и ответственностью за нарушения налогового законодательства большая разница.

Именно это влияет на то, как отражать пени и штрафы в налоговом учете, принимать их или нет для налогообложения прибыли, какие счета будут участвовать в бухгалтерских проводках. Свои вопросы по учету штрафов и пени оставляйте в комментариях.

ТОО, ОУР, плательщик НДС

ТОО присуждены штрафы, подлежащие уплате контрагенту за невыполнение обязанностей по договору.

Какие документы являются основанием для отнесения на вычеты по КПН штрафов за невыполнение обязанностей?

В соответствии с положениями п. 1 ст. 242 Налогового кодекса РК расходы налогоплательщика в связи с осуществлением деятельности, направленной на получение дохода, подлежат вычету при определении налогооблагаемого дохода с учетом положений, установленных ст. 242 — 263 Налогового кодекса РК, за исключением расходов, не подлежащих вычету в соответствии с Налоговым кодексом РК.

Согласно п. 3 ст. 242 Налогового кодекса РК вычеты производятся налогоплательщиком по фактически произведенным расходам при наличии документов, подтверждающих такие расходы, связанные с его деятельностью, направленной на получение дохода.

Исходя из положений п. 7 ст. 243 Налогового кодекса РК вычету подлежат присужденные или признанные неустойки (штрафы, пени), если иное не установлено:

- ст. 246 Налогового кодекса РК - (неустойка (штраф, пеня) по договору кредита (займа) между взаимосвязанными сторонами)

- ст. 264 Налогового кодекса РК - неустойки (штрафы, пени), подлежащие внесению (внесенные) в бюджет, за исключением неустоек (штрафов, пени), подлежащих внесению (внесенных) в бюджет по договорам о государственных закупках.

Таким образом, штрафы, указанные в вопросе, не связаны с договором кредита (займа) между взаимосвязанными сторонами и не подлежат внесению в бюджет.

Соответственно, в таком случае штрафы, подлежащие уплате контрагенту за невыполнение каких-либо обязанностей по договору ТОО вправе отнести на вычеты по КПН при наличии подтверждающих документов.

В соответствии с п. 1 ст. 190 Налогового кодекса РК налоговым учетом является процесс ведения налогоплательщиком (налоговым агентом) учетной документации в соответствии с требованиями Налогового кодекса РК в целях обобщения и систематизации информации об объектах налогообложения и (или) объектах, связанных с налогообложением, а также исчисления налогов и платежей в бюджет и составления налоговой отчетности.

Согласно положениям пп. 1) п. 2 ст. 190 Налогового кодекса РК учетная документация включает в себя в т.ч. бухгалтерскую документацию.

Исходя из положений п. 3 ст. 190 Налогового кодекса РК, налоговый учет основывается на данных бухгалтерского учета. Порядок ведения бухгалтерской документации устанавливается законодательством РК о бухгалтерском учете и финансовой отчетности.

Таким образом, налоговый учет основывается на данных бухгалтерского учета, и бухгалтерская документация по бухгалтерскому учету является учетной документацией в целях налогового учета.

Учитывая положения п. 1 ст. 7 Закона РК «О бухгалтерском учете и финансовой отчетности» бухгалтерская документация включает в себя в т.ч. первичные документы.

Положениями п. 2 ст. 7 Закона РК «О бухгалтерском учете и финансовой отчетности» установлено, что формы или требования к первичным документам, применяемым для оформления операций или событий, утверждаются уполномоченным органом и (или) Национальным Банком РК в соответствии с законодательством РК.

Формы первичных учетных документов утверждены Приказом Министра финансов РК от 20 декабря 2012 года № 562 «Об утверждении форм первичных учетных документов».

Однако, штрафы/пени/неустойки не являются ни товаром, ни работой, ни услугой, в связи с чем, к ним не применимы формы первичных документов в виде:

- акта выполненных работ (оказанных услуг) по форме Р-1;

- накладной на отпуск запасов на сторону по форме З-2.

В соответствии с положениями п. 3 ст. 7 Закона РК «О бухгалтерском учете и финансовой отчетности» первичные документы как на бумажных, так и на электронных носителях, формы которых или требования к которым не утверждены, индивидуальные предприниматели и организации разрабатывают самостоятельно либо применяют формы или требования, утвержденные в соответствии с законодательством РК, которые должны содержать следующие обязательные реквизиты:

- наименование документа (формы);

- дату составления;

- наименование организации или фамилию и инициалы индивидуального предпринимателя, от имени которых составлен документ;

- содержание операции или события;

- единицы измерения операции или события (в количественном и стоимостном выражении);

- наименование должностей, фамилии, инициалы и подписи лиц, ответственных за совершение операции (подтверждение события) и правильность ее (его) оформления;

- идентификационный номер.

Следовательно, в отношении штрафов/пени/неустойки должен быть самостоятельно разработан первичный документ (например, акт о начислении штрафа/пени/неустойки), который в обязательном порядке должен содержать вышеуказанные базовые реквизиты. Данный первичный документ будет являться:

- документальным основанием для проведения их в бухгалтерском учете;

- документальным подтверждением в целях налогового учета для отнесения на вычеты по КПН.

Читайте также: