Штраф за неуплату земельного налога юридическими лицами

Опубликовано: 14.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 29 декабря 2016 г. N 03-05-06-02/79371 Об ответственности за неуплату земельного налога

Департамент налоговой и таможенной политики рассмотрел обращение и сообщает следующее.

В соответствии со статьей 65 Земельного кодекса Российской Федерации использование земли в Российской Федерации является платным. Формами платы за использование земли являются земельный налог и арендная плата.

На основании статьи 388 Налогового кодекса Российской Федерации (далее - Налоговый кодекс) налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со статьей 389 Налогового кодекса, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, если иное не установлено указанным пунктом статьи 388 Налогового кодекса. Не признаются налогоплательщиками земельного налога организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды.

Согласно пункту 4 статьи 85 Налогового кодекса органы, осуществляющие кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, обязаны сообщать сведения о расположенном на подведомственной им территории недвижимом имуществе, правах и сделках, зарегистрированных в этих органах, и об их владельцах в налоговые органы по месту своего нахождения в течение 10 дней со дня соответствующей регистрации, а также ежегодно до 15 февраля представлять указанные сведения по состоянию на 1 января текущего года.

Таким образом, администрирование земельного налога осуществляется налоговыми органами на основании сведений о земельных участках и их владельцах, предоставляемых Росреестром.

Главой 16 Налогового кодекса установлены виды налоговых правонарушений и ответственность за их совершение.

Так, в соответствии со статьей 122 Налогового кодекса неуплата или неполная уплата сумм налога влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога, а совершение этого деяния умышлено влечет взыскание штрафа в размере 40 процентов от неуплаченной суммы налога.

Одновременно обращаем внимание, что главой VII Земельного кодекса Российской Федерации (далее - Земельный кодекс) определены основания прекращения и ограничения прав на землю.

Согласно статье 50 Земельного кодекса земельный участок может быть безвозмездно изъят у его собственника по решению суда в виде санкции за совершение преступления (конфискация).

При этом отмечаем, что уклонение от уплаты налогов подлежит уголовной ответственности на основании статей 198 и 199 Уголовного кодекса Российской Федерации и наказывается штрафом, размеры которого указаны в данных статьях.

| Заместитель директора Департамента | В.А. Прокаев |

Обзор документа

Даны некоторые разъяснения по земельному налогу.

В частности, указано, что администрируется налоговыми органами на основании сведений о земельных участках и их владельцах, предоставляемых Росреестром.

Что касается ответственности за налоговые правонарушения, то НК РФ предусматривает штраф в размере 20 процентов от неуплаченной суммы налога, а при наличии умысла - 40 процентов.

Кроме того, за уклонение от уплаты налогов могут привлечь к уголовной ответственности.

Также отмечается, что земельный участок может быть безвозмездно изъят у его собственника по решению суда в виде санкции за совершение преступления (конфискация).

Юридические лица и ИП обязаны платить налоги и прочие сборы, предусмотренные нормами, содержащимися в НК РФ. Размер налога зависит от рода деятельности предприятия или ИП и от условий выбранной системы налогообложения.

Ответственность за экономические преступления

С момента регистрации организации или предпринимателя в ИФНС у них возникают обязательства по уплате налогов и других сборов либо по перечислению единого платежа (если выбран определенный налоговый режим). В случае выявления нарушений в порядке предоставления отчетности и уплаты налоговых сборов нарушителю может грозить ответственность, предусмотренная нормами российского законодательства.

Законодательство выделяет несколько оснований для наступления ответственности:

- ИП не предоставил в обозначенные сроки декларацию или другой аналогичный документ;

- сведения, содержащиеся в отчете, искажены с целью занижения суммы начисляемого налога;

- налог не был уплачен в установленный срок.

Привлечение юридических лиц к ответственности происходит в четком соответствии с положениями НК РФ. Любое отступление от этих положений является поводом для обжалования действий налогового органа.

Штраф

Размер штрафа определяется на основании норм, содержащихся в ст.69 и 122 НК РФ. Для организаций ответственность за неуплату налоговых сборов прежде всего выражается в начислении пени за каждый день просрочки. Уплата начисленных пени не освобождает юридическое лицо от погашения основной суммы финансового обязательства перед налоговой инспекцией.

Ответственность для организаций наступает с учетом характерных особенностей:

- в случае выявления сведений, свидетельствующих о занижении налоговой базы, организации грозит штраф, размер которого может составлять 20% от общей суммы налога;

- если будет обнаружено, что юридическое лицо умышленно занижало налоговую базу или производило неправильный расчет, с целью уменьшения суммы налогового сбора, то ответственность наступает в виде 40% штрафа.

Аналогичная схема применения штрафных санкций предусматривается и для лиц, зарегистрированных в качестве ИП.

Специфика привлечения к ответственности

В случае выявления налоговой инспекцией факта неуплаты налогов к правонарушителю применяются нормы, предусмотренные НК, УК и КоАП РФ.

Факты, свидетельствующие о неуплате налогов, выявляются в процессе специальных проверок, которые могут проводиться по результатам отчетного периода или по распоряжению ИФНС.

Для привлечения к ответственности за экономические преступления российское законодательство предусматривает следующий порядок действий:

- проводится налоговая проверка;

- составляется акт (в случае выявления правонарушений);

- выносится решение о привлечении правонарушителя к ответственности;

- выносится постановление о наложении штрафных санкций.

Налогоплательщик вправе заявить о нарушении своих прав и оспорить действия, предпринимаемые налоговый инспекцией, в любое время, вне зависимости от этапа производства.

Ответственность, предусмотренная КоАП РФ

В КоАП РФ содержится несколько статей, предусматривающих ответственность за неуплату налогов. Состав правонарушения образуется если:

- налогоплательщик нарушает сроки, установленные законодательными нормами, для подачи декларации и других аналогичных документов;

- налогоплательщик не согласился предоставить сведения, запрашиваемые налоговым органом.

В ситуациях, перечисленных выше, штрафные санкции налагаются на лицо, уклоняющееся от уплаты налогов, в любом случае, даже если по отношению к нему применяются другие виды ответственности.

Ответственность, предусмотренная УК РФ

Наиболее серьезное наказание за экономические преступления предусматривает УК РФ. Стоит учитывать, что в качестве обвиняемых в подобных делах проходят должностные лица, допустившие возникновение противоправного деяния. Состав преступления, который предусматривается статьями УК РФ, образуется если будет доказано наличие умысла на совершение незаконных действий.

Например, уголовное дело в связи с уклонением ООО от налогов возбуждается только если присутствуют доказательства того, что должностное лицо имело возможность произвести платеж, но уклонилось от исполнения возложенных на него обязательств.

Основанием для возбуждения уголовного дела является только крупный размер (более 5 млн. рублей за три года) неуплаты налогов.

При возникновении проблем, связанных с неуплатой налогов, следует незамедлительно обратиться за помощью к адвокату, специализирующемуся на делах экономической направленности.

Помощь адвоката по экономическим преступлениям

Я, как адвокат, специализирующийся на решении дел экономической и налоговой направленности, способен обеспечить вам комплексную защиту. Не секрет, что решение экономических дел всегда сопряжено с множеством трудностей, ведь они требуют специальных познаний, вдумчивости и умения анализировать сложившуюся обстановку с целью оценки дальнейших перспектив.

Обращаясь ко мне за защитой, вы заручаетесь поддержкой грамотного адвоката, способного избрать оптимальную тактику ведения дела и отстаивать интересы доверителя в судах различных инстанций.

Только комплексный подход является гарантией благополучного окончания дела, поэтому я оказываю все виды юридических услуг:

- даю исчерпывающие консультации по всем вопросам, касающимся дел экономической направленности;

- защищаю интересы доверителя в процессе налоговых проверок, контролирую законность действий сотрудников налоговой инспекции;

- прорабатываю тактику защиты;

- собираю сведения, способные доказать невиновность моего клиента.

За многолетнюю практику в Санкт-Петербурге множество клиентов смогли оценить мой профессионализм и максимальную «отдачу» любимому делу. Даже в самых трудных и запутанных ситуациях я способен оказать действенную помощь и «в корне» переломить весь ход дела.

АРБИТРАЖНЫЙ СУД СЕВЕРО-ЗАПАДНОГО ОКРУГА

от 6 марта 2017 г. по делу N А56-12276/2016

История рассмотрения дела

Арбитражный суд Северо-Западного округа в составе председательствующего Васильевой Е.С., судей Журавлевой О.Р., Корабухиной Л.И., при участии от Межрайонной инспекции Федеральной налоговой службы N 21 по Санкт-Петербургу Гурина К.В. (доверенность от 07.07.2016 N 25-10-02/27952), от конкурсного управляющего общества с ограниченной ответственностью "Фаэтон Девелопмент Груп" Одер М.Л. (доверенность от 08.02.2017 б/н), рассмотрев 06.03.2017 в открытом судебном заседании кассационную жалобу конкурсного управляющего общества с ограниченной ответственностью "Фаэтон Девелопмент Груп" на решение Арбитражного суда города Санкт-Петербурга и Ленинградской области от 22.08.2016 (судья Терешенков А.Г.) и постановление Тринадцатого арбитражного апелляционного суда от 05.12.2016 (судьи Будылева М.В., Горбачева О.В., Лущаев С.В.) по делу N А56-12276/2016,

Межрайонная инспекция Федеральной налоговой службы N 21 по Санкт-Петербургу, место нахождения: 195027, Санкт-Петербург, Большая Пороховская ул., д. 12/34, ОГРН 1047812000004, ИНН 7841015181 (далее - Инспекция), обратилась в Арбитражный суд города Санкт-Петербурга и Ленинградской области с заявлением, уточненным в порядке статьи 49 Арбитражного процессуального кодекса Российской Федерации (далее - АПК РФ), о взыскании с общества с ограниченной ответственностью "Фаэтон ДевелопментГруп", место нахождения: 195248, Санкт-Петербург, Объездное ш., д. 15, лит. А, ОГРН 1037816046531, ИНН 7806143575 (далее - Общество), задолженности в размере 108 243 396 руб. 65 коп., в том числе: 84 552 134 руб. недоимки, 23 001 687 руб. 80 коп. пеней и 689 574 руб. 85 коп. штрафов.

Решением Арбитражного суда города Санкт-Петербурга и Ленинградской области от 22.08.2016 удовлетворено ходатайство Инспекции о восстановлении срока. С ООО "Фаэтон ДевелопментГруп" в пользу соответствующих бюджетов взыскана недоимка в сумме 81 103 622 руб., пени в сумме 23 001 572 руб. 43 коп., штрафы в сумме 689 574 руб. 85 коп., а также 200 000 руб. государственной пошлины в доход федерального бюджета. В остальной части заявление оставлено без рассмотрения.

Постановлением Тринадцатого арбитражного апелляционного суда от 05.12.2016 решение суда первой инстанции изменено: требование в части взыскания задолженности за 2010 год в общей сумме 3 568 697 руб. 93 коп. оставлено без рассмотрения. С ООО "Фаэтон ДевелопментГруп" в пользу соответствующих бюджетов взыскана недоимка в сумме 81 103 622 руб., пени в сумме 22 881 461 руб. 90 коп., штрафы в сумме 689 574 руб. 85 коп., а также 200 000 руб. государственной пошлины в доход федерального бюджета.

В кассационной жалобе Общество, ссылаясь на неправильное применение судами первой и апелляционной инстанций норм материального права и нарушение норм процессуального права, просит обжалуемые судебные акты отменить в части удовлетворения ходатайства Инспекции о восстановлении пропущенного срока и взыскания с Общества недоимки в размере 81 103 622 руб., пеней в сумме 22 881 461 руб. 90 коп. штрафов в сумме 689 574 руб. 85 коп., 200 000 руб. расходов по государственной пошлине и в удовлетворении заявления налогового органа отказать.

Податель жалобы считает, что налоговым органом не доказан факт направления требований должнику. Общество указывает, что налоговым органом не был соблюден досудебный порядок урегулирования спора, на основании чего заявление Инспекции в части взыскания с Общества 73 533 746 руб. 02 коп. следовало оставить без рассмотрения. Также налогоплательщик указывает, что судами неправомерно отклонены его доводы об отсутствии у Инспекции права для обращения в суд. По мнению подателя жалобы, суды должны были руководствоваться статьями 46 , 47 Налогового кодекса Российской Федерации (далее - НК РФ) и сделать вывод о том, что сроки для взыскания недоимки пропущены и Инспекцией утрачена возможность ее взыскания в судебном порядке. Помимо прочего, Общество указывает, что судом первой инстанции Инспекции безосновательно восстановлен срок для взыскания недоимки.

В отзыве на кассационную жалобу Инспекция просит оставить ее без удовлетворения, считая принятые по делу судебные акты законными и обоснованными.

В судебном заседании представитель конкурсного управляющего Общества поддержал доводы, приведенные в кассационной жалобе, а представитель Инспекции возражал против ее удовлетворения.

Третьи лица о месте и времени рассмотрения кассационной жалобы извещены надлежащим образом, однако своих представителей в судебное заседание не направили, в связи с чем жалоба рассмотрена в их отсутствие в порядке части 3 статьи 284 АПК РФ.

Поскольку постановлением суда апелляционной инстанции решение суда первой инстанции было изменено, то в кассационном порядке проверяется судебный акт апелляционного суда.

Из материалов дела следует, что с 11.07.2003 Общество состоит на налоговом учете в Инспекции.

Определением Арбитражного суда города Санкт-Петербурга и Ленинградской области от 12.10.2010 заявление о признании Общества несостоятельным (банкротом) принято к производству. Решением Арбитражного суда города Санкт-Петербурга и Ленинградской области от 14.08.2015 по делу N А56-55848/2010 в отношении Общества введено конкурсное производство.

Материалами дела подтверждается и сторонами не оспаривается, что на праве собственности Обществу принадлежало следующее имущество: земельный участок 23 (кадастровый номер 78:11:5602:1, категория земель: земли населенных пунктов, площадь: 49604 кв. м, расположенный по адресу г. Санкт-Петербург, территория предприятия "Ручьи"), земельный участок 22 (кадастровый номер 78:11:5606Б:23, категория земель - земли населенных пунктов, площадь: 198010 кв. м расположенный по адресу г. Санкт-Петербург, территория предприятия "Ручьи").

За период процедуры банкротства, введенной в отношении Общества, арбитражными управляющими в адрес Инспекции за 2011 - 2015 были предоставлены декларации с начислением земельного налога. Земельный налог уплачен не был.

В связи с неуплатой Обществом земельного налога в установленный законодательством Российской Федерации срок, Инспекцией на основании статьи 69 НК РФ налогоплательщику были выставлены требования об уплате налога, сбора, пени, которые исполнены Обществом не были, в связи с чем Инспекция вынесла решения о взыскании задолженности за счет денежных средств находящихся на счетах налогоплательщика.

На основании сданных деклараций по состоянию на 19.02.2016 образовалась задолженность в размере 108 243 396 руб. 65 коп., в том числе основной долг - 84 552 134 руб., пени - 23 001 687 руб. 80 коп. и штраф - 689 574 руб. 85 коп.

Наличие этой задолженности судами установлено и сторонами не оспаривается.

Ссылаясь на то, что примененные меры взыскания текущей задолженности в порядке установленным законодательством, не позволили налоговому органу взыскать задолженность по текущим платежам в общем размере 108 243 396 руб. 65 коп., Инспекция обратилась в арбитражный суд с настоящим требованием.

Суд первой инстанции, частично удовлетворяя заявленные требования, пришел к выводу, что материалами дела подтвержден факт наличия у Общества задолженности, в том числе недоимки в сумме 81 103 622 руб., пени в сумме 23 001 572 руб. 43 коп., штрафов в сумме 689 574 руб. 85 коп. и взыскал указанную задолженность. Требования Инспекции в части взыскания недоимки за 9 месяцев 2010 года, а также недоимки за 3 квартал 2010 года оставлены без рассмотрения, поскольку не являются текущей задолженностью.

Суд апелляционной инстанции в целом с выводами суда первой инстанции согласился, однако отметил, что при вынесении решения судом первой инстанции неправомерно указано на удовлетворение требований в части взыскания пеней, начисленных на недоимку, требование о взыскании которой оставлено без рассмотрения, в связи с чем решение суда в данной части изменил и указанные требования оставил без рассмотрения.

Суд кассационной инстанции, изучив материалы дела и приведенные в жалобе доводы, проверив правильность применения судом апелляционной инстанции норм материального и процессуального права, считает, что кассационная жалоба не подлежит удовлетворению.

Пунктом 1 статьи 19 НК РФ установлено, что налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы.

Согласно пункту 1 статьи 38 и пункту 1 статьи 44 НК РФ обязанность исчисления и уплаты налога возникает у налогоплательщика при наличии у него объекта налогообложения и налоговой базы.

Объектом налогообложения по земельному налогу, в соответствии со статьей 389 НК РФ, признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог.

При вынесении обжалуемого постановления суд апелляционной инстанции обоснованно руководствовался следующим.

Пункт 9 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 22.06.2006 N 25 "О некоторых вопросах, связанных с квалификацией и установлением требований по обязательным платежам, а также санкциям за публичные правонарушения в деле о банкротстве" (в редакции действующей в рассматриваемый период) предусматривал, что при решении вопроса об установлении размера и квалификации требований уполномоченного органа по налогам, налоговый период по которым состоит из несколько отчетных периодов, по итогам которых уплачиваются авансовые платежи (например, единый социальный налог, налог на прибыль организаций, налог на имущество организаций, земельный налог), судам надлежит исходить из следующего.

Если окончание отчетного периода и срока уплаты соответствующего авансового платежа наступило до принятия заявления о признании должника банкротом, то этот авансовый платеж не является текущим. При этом окончание налогового периода после принятия судом заявления о признании должника банкротом и до открытия конкурсного производства (что влечет квалификацию требования об уплате налога, исчисленного по итогам налогового периода, как текущего) не является основанием для признания указанного авансового платежа также в качестве текущего.

В данном случае налоговый орган вправе осуществить взыскание налога вне рамок дела о банкротстве в установленном налоговым законодательством порядке в размере, определяемом как разница между суммой налога и суммой авансового платежа, требование об уплате которого не является текущим.

Пунктом 1 статьи 390 НК РФ предусмотрено, что налоговая база (земельного налога) определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 НК РФ.

Судом апелляционной инстанции обоснованно указано, что в соответствии со статьей 388 НК РФ Общество является налогоплательщиком земельного налога и обязано уплачивать налоги и (или) сборы в соответствии с Налоговым кодексом Российской Федерации, с момента возникновения до прекращения права собственности на объекты налогообложения.

В силу пунктов 1 , 2 статьи 5 , статьи 134 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" (далее - Закон о банкротстве) денежные обязательства и обязательные платежи, возникшие после принятия заявления о признании должника банкротом, а также денежные обязательства и обязательные платежи, срок исполнения которых наступил после введения соответствующей процедуры банкротства, в том числе по налогам, являются текущими платежами и погашаются вне очереди за счет конкурсной массы преимущественно перед кредиторами, требования которых, возникли до принятия заявления о признании должника банкротом.

Как установлено судами на основании материалов дела, примененные Инспекцией меры взыскания текущей задолженности в порядке, установленном законодательством ( статьей 46 НК РФ), не позволили ее взыскать.

Пункт 1 статьи 47 НК РФ декларирует, что в случае, предусмотренном пунктом 7 статьи 46 НК РФ, налоговый орган вправе взыскать налог за счет имущества, в том числе за счет наличных денежных средств налогоплательщика (налогового агента) - организации или индивидуального предпринимателя в пределах сумм, указанных в требовании об уплате налога, и с учетом сумм, в отношении которых произведено взыскание в соответствии со статьей 46 настоящего Кодекса.

Взыскание налога за счет имущества налогоплательщика (налогового агента) - организации или индивидуального предпринимателя производится по решению руководителя (заместителя руководителя) налогового органа путем направления на бумажном носителе или в электронной форме в течение трех дней с момента вынесения такого решения соответствующего постановления судебному приставу-исполнителю для исполнения в порядке, предусмотренном Федеральным законом "Об исполнительном производстве", с учетом особенностей, предусмотренных настоящей статьей .

Решение о взыскании налога за счет имущества налогоплательщика (налогового агента) - организации или индивидуального предпринимателя принимается в течение одного года после истечения срока исполнения требования об уплате налога. Решение о взыскании налога за счет имущества налогоплательщика (налогового агента) - организации или индивидуального предпринимателя, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) - организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

При рассмотрении дела в суде первой инстанции Инспекцией было заявлено ходатайство о восстановлении срока.

Суд первой инстанции, оценив в порядке статьи 71 АПК РФ, указанные Инспекцией причины пропуска срока, пришел к выводу об их уважительности и восстановил пропущенный срок.

Суд апелляционной инстанции, изучив довод Общества о неправомерности удовлетворения судом первой инстанции ходатайства Инспекции о восстановлении пропущенного срока, указал, что данный довод является несостоятельным, поскольку Инспекцией указаны причины пропуска срока, которые оценены судом первой инстанции и приняты в качестве уважительных.

У суда кассационной инстанции отсутствуют основания для иной оценки, поскольку право оценки указанных обстоятельств принадлежит суду первой инстанции.

Судами также исследован и обоснованно отклонен довод Общества о несоблюдении Инспекцией досудебного порядка урегулирования спора, как противоречащий материалам дела.

Как установили суды, в материалах дела имеются в том числе доказательства выставления и направления или вручения конкурсному управляющему Общества Васильеву требований об уплате спорной недоимки по налогам, пени и штрафам.

Спорные требования направлялись (вручались) налогоплательщику в лице конкурсного управляющего Васильева (утвержденного судом на тот момент). В связи с уничтожением этих документов ввиду истечения срока их хранения, Инспекция, пригласив указанного конкурсного управляющего, попросила его подтвердить факт получения им спорных требований, путем проставления отметок на повторно распечатанных требованиях. Именно эти требования и были представлены Инспекцией в суд.

Таким образом, указанные требования являются допустимыми доказательствами по делу и правомерно приняты судами.

Более того, все соответствующие требования были повторно переданы представителями Инспекции представителю Общества, представитель Общества ознакомлен с материалами дела.

Довод Общества об отсутствии у Инспекции права для обращения в суд, ввиду несоблюдения всех последовательных процедур взыскания, предусмотренных статьями 46 и 47 НК РФ, отклоняется судом кассационной инстанции, как противоречащий материалам дела.

Как правомерно отметили суды, из положений статей 46 и 47 НК РФ следует, что нарушение (несоблюдение) налоговым органом процедуры бесспорного взыскания влечет лишь невозможность использовать дальнейшие действия по принудительному взысканию, но никак не права на обращение в суд с соответствующим заявлением.

При таких обстоятельствах, требование Инспекции о взыскании с Общества в пользу соответствующих бюджетов недоимки в сумме 81 103 622 руб., пеней в сумме 22 881 461 руб. 90 коп. и штрафов в сумме 689 574 руб. 85 коп. правомерно удовлетворено.

В остальной части требования Инспекции оставлены без рассмотрения и в указанной части судебные акты не обжалуются Обществом.

Доводы, изложенные в кассационной жалобе, повторяют позицию Общества по делу и доводы апелляционной жалобы, которые являлись предметом исследования суда апелляционной инстанции и получили надлежащую правовую оценку.

Пределы рассмотрения дела в кассационной инстанции ограничены проверкой правильности применения судами первой и апелляционной инстанций норм материального и процессуального права, а также соответствия выводов о применении нормы права установленным по делу обстоятельствам и имеющимся в нем доказательствам ( части 1 и 3 статьи 286 АПК РФ).

Выводы суда соответствуют фактическим обстоятельствам дела и имеющимся в нем доказательствам. Судом правильно применены нормы материального и процессуального права, в связи с чем основания для отмены постановления суда апелляционной инстанции и удовлетворения жалобы Общества у кассационной инстанции отсутствуют.

Руководствуясь статьей 286 , пунктом 1 части 1 статьи 287 , статьей 289 Арбитражного процессуального кодекса Российской Федерации, Арбитражный суд Северо-Западного округа

постановление Тринадцатого арбитражного апелляционного суда от 05.12.2016 по делу N А56-12276/2016 оставить без изменения, а кассационную жалобу конкурсного управляющего общества с ограниченной ответственностью "Фаэтон Девелопмент Груп" - без удовлетворения.

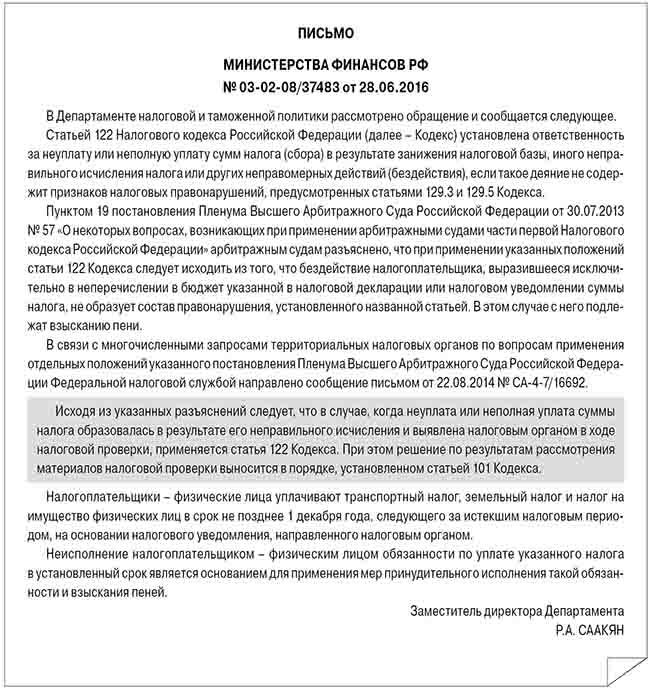

Минфин России выпустил разъяснение, адресованное физическим лицам – плательщикам транспортного налога, земельного налога и налога на имущество физических лиц (письмо от 28.06.2016 № 03-02-08/37483). Однако трактовка норм части первой Налогового кодекса РФ актуальна для всех налогоплательщиков, в том числе для организаций и индивидуальных предпринимателей.

Письмо касается применения санкций, предусмотренных статьей 122 Налогового кодекса РФ. Как вы помните, данной нормой предусмотрен штраф за неуплату или неполную уплату налога (сбора) в размере 20 процентов неуплаченной суммы. А если инспекция докажет, что налогоплательщик умышленно занизил налоговую базу, штраф возрастет до 40 процентов неуплаченной суммы налога (п. п. 1, 3 ст. 122 НК РФ). Хотя на практике доказать умысел налогоплательщика очень трудно, поэтому данную меру ответственности применяют редко.

Статья 122 Налогового кодекса РФ применяется, когда неуплата или неполная уплата налога образовалась в результате его неправильного исчисления и выявлена налоговым органом в ходе налоговой проверки. При этом решение по результатам рассмотрения материалов налоговой проверки выносится в порядке, установленном статьей 101 Налогового кодекса РФ.

Особенности применения статьи 122 НК РФ

Вопросы особенности применения статьи 122 Налогового кодекса РФ рассматривал Пленум ВАС РФ в постановлении от 30.07.2013 № 57 (далее – Постановление № 57). Суд, в частности, постановил, что бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации или налоговом уведомлении суммы налога, не образует состава правонарушения, установленного статьей 122 Налогового кодекса РФ (абз. 2 п. 19 Постановления № 57). В этом случае подлежат взысканию пени.

По общему правилу они начисляются со дня, следующего за последним днем, когда должен быть уплачен налог, за каждый календарный день просрочки (п. 3 ст. 75 НК РФ).

Кроме того, состав правонарушения по статье 122 Налогового кодекса РФ не образуется,

если на дату окончания срока уплаты налога за налоговый период, за который налоговый

орган начислил недоимку, у налогоплательщика имеется переплата по налогу, которая

(п. 20 Постановления № 57):

- покрывает сумму неуплаченного налога;

- не была зачтена в счет других задолженностей на момент вынесения решения

по результатам налоговой проверки.

Более того, суды могут признать неправомерным привлечение налогоплательщика к ответственности по статье 122 Налогового кодекса РФ, если налог, пусть и с опозданием,

но уплачен к моменту принятия решения по итогам камеральной проверки. Ведь данная норма устанавливает ответственность за неуплату или неполную уплату налога (сбора) в результате:

- занижения налоговой базы;

- иного неправильного исчисления налога (сбора);

- других неправомерных действий (бездействия);

- если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 129.3 и 129.5 Налогового кодекса РФ.

Поэтому суды в подобной ситуации при обосновании своего решения указывают, что неуплаты налога к моменту вынесения решения по проверке не было.

«Несвоевременная уплата налога в определенном налоговом периоде порождает обязанность уплатить соответствующие пени, но не является квалифицирующим признаком нарушения, ответственность за которое предусмотрена статьей 122 Налогового кодекса РФ, если уточненная декларация подана до обнаружения налоговым органом ошибок в декларации и до назначения выездной налоговой проверки, а сумма налога (пени) не уплачена. В данном случае уточненная декларация подана до назначения выездной проверки и до обнаружения налоговым органом ошибок в ранее поданной декларации, и суммы налога и пеней в бюджет уплачены, что инспекцией не опровергнуто», – говорится, в частности, в постановлении ФАС Московского округа от 29.09.2011 по делу № А40-5733/11-107-23.

В результате судьи пришли к выводу об отсутствии оснований для привлечения компании к ответственности по пункту 1 статьи 122 Налогового кодекса РФ.

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Автор: Наталья Ванина Директор Департамента по бухгалтерскому обслуживанию российского малого бизнеса

Автор: Наталья Ванина

Директор Департамента по бухгалтерскому обслуживанию российского малого бизнеса

Кому подходит эта статья: генеральным директорам и собственникам компаний, а также ИП.

Ответственность за неуплату налогов прописана сразу в трех кодексах – НК РФ, КоАП и УК РФ. В зависимости от тяжести нарушения предусмотрены различные виды ответственности – от штрафа до лишения свободы. Кого и как наказывают за неуплату налогов, рассмотрим в нашей публикации.

Ответственность налогоплательщиков. Общие правила

К ответственности за налоговые правонарушения чаще всего привлекают по НК РФ. Он предусматривает ответственность юридических лиц, а также предпринимателей и иных физических лиц, обязанных платить налоги.

В НК РФ введены налоговые санкции даже за неумышленные нарушения. Вместе с тем перечислены ситуации, когда от штрафа освободят (см. таблицу 1). Также санкции могут уменьшить из-за смягчающих обстоятельств. Их перечень неограничен. Это и финансовые сложности, и отсутствие прежних нарушений, и создание новых рабочих мест. Даже одно смягчающее обстоятельство снижает штраф не менее чем вдвое. Возможно и более существенное уменьшение – особенно при нескольких смягчающих обстоятельствах. Так что лучше приводить побольше аргументов, включая незначительные.

Снизить штраф могут и налоговики, и судьи. Наиболее значимо обычно уменьшение в арбитраже.

Инспекция оштрафовала компанию за несвоевременную выдачу документов. Но опоздание составило всего несколько дней и не помешало налоговой проверке – все документы переданы до ее завершения.

Кроме того, ИФНС запросила копии сразу с несколько тысяч документов, и фирма просто не успела вовремя их подготовить. Так что задержка ненамеренная. Все это смягчающие обстоятельства. Они снижают штраф с 558 200 рублей до 10 000 рублей. Так решил Арбитражный суд Северо-Западного округа (постановление от 08.02.18 № А13-12372/2016).

Есть обстоятельство, когда штраф увеличивают. Его удвоят при повторном нарушении, если выполнено сразу два условия. Во-первых, новое нарушение допущено в течение 12 месяцев после вступления в силу первого решения о привлечении к ответственности. Во-вторых, налоговые правонарушения должны быть аналогичны.

В апреле юридическое лицо привлечено к ответственности за несвоевременную сдачу декларации по налогу на прибыль. В мае оно же оштрафовано за занижение налога. Данные налоговые санкции введены в разных статьях НК РФ. Они не аналогичны, и в мае штраф не удвоят.

Но в августе фирма оштрафована за несдачу отчетности по НДС. Это нарушение повторное к допущенному в апреле. Ведь штраф за непредставление любой декларации взимается по одной и той же статье НК РФ. Поэтому налоговые санкции, предъявленные в августе, будут удвоены. Прежние санкции не корректируют. Значит, первый штраф за несвоевременность сдачи декларации не возрастет.

Таблица 1. Основные ситуации, когда не штрафуют за налоговое правонарушение

Ситуация

Пояснение

Законодательно налогоплательщик не обязан доказывать свою непричастность к налоговому правонарушению. Его вину обязана доказать инспекция. На практике доказательств требуют и от налогоплательщика. В частности, желательно пояснять оправданность выбора контрагентов. Это поможет, если ваши поставщики или подрядчики не платили налоги. Тогда инспекция может обвинить в намеренном сотрудничестве с такими партнерами. И заявить об уходе от налогов.

Возражая, компании стоит пояснить: она не знала и не могла знать о налоговых правонарушениях партнера. Значит, не отвечает за них (п. 10 постановления Пленума ВАС РФ от 12.10.06 № 53). Сотрудничество с контрагентом вызвано только деловыми обстоятельствами. Например, предлагаемой им оптимальной ценой товара, лучшими условиями поставки, рассрочкой по оплате и т.д. Подобные доводы показывают незаконность налоговых доначислений и неприменимость налоговых санкций.

Основные налоговые санкции по Налоговому кодексу

Если налогоплательщик корректно показал налоги в декларации, но не перечислил их или внес с опозданием, то есть вероятность избежать штрафа, возьмут только пени. Для ИП и прочих физических лиц она всегда составляет 1/300 от ставки рефинансирования ЦБ за каждый день просрочки. Та же ставка у юридических лиц – но только за 30 дней просрочки. Начиная с 31-го дня используют 1/150 ставки ЦБ РФ.

Налог, несвоевременно перечисленный юридическим лицом, – 100 000 руб., период просрочки – 1 год. Допустим, что весь год ставка ЦБ РФ не менялась и составляла 7,75 процента.

Годовые пени определим в три этапа. Сначала рассчитаем их за первые 30 дней. Это 775 руб. (100 000 руб. Х 1/300 Х 7,75% Х 30 дн.) Потом узнаем пени за оставшиеся 335 дней (365 - 30). Это 17 308 руб. (100 000 руб. Х 1/150 Х 7,75% Х 335 дн.)

И, наконец, исчислим итоговые пени за год – 18 083 руб. (775 + 17 308). Выходит, что среднегодовая ставка превысила 18% (18 083 руб. : 100 000 руб. Х 100%). Это больше годовой инфляции. Так что пени нельзя считать одной компенсацией бюджетных потерь. Они еще и способ наказания юридических лиц за несвоевременное перечисление налогов.

Впрочем, с этого года пени ограничат. И они не будут превышать недоимку по налогу. Правда, лимитируют только пени, начисленные на недоимку, возникшую после 27 декабря 2018 года.

Если налоги доначислены инспекцией, то к пеням добавится штраф. Он составит 20% от заниженного налога. Либо 40% – если установлено намеренное искажение налоговой отчетности. Или иное умышленное занижение налогов.

Рассчитывая налог на прибыль, компания уменьшила облагаемую базу на сумму дивидендов. Это запрещено пунктом 1 статьи 270 НК РФ. Но данная ошибка ненамеренная, связанная только с незнанием законодательства. Тут штраф стандартен.

Еще организация вычитает НДС по счету-фактуре контрагента. В нем перечислены работы, которые партнер не выполнял. И это известно налогоплательщику. Кроме того, в офисе налогоплательщика обнаружены печати контрагента. Тут инспекция заявит об умышленном занижении налогов. И может оштрафовать на 40% от доначисленного НДС.

Также придется заплатить пени. Их берут вне зависимости от вида налогового правонарушения.

Для работодателей актуальна статья 123 НК РФ «Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов». Если не удержать НДФЛ, то придется заплатить пени и штраф. Последний составляет 20% от неудержанного налога. Такой же штраф взыскивают, если налог удержан, но не перечислен. Иногда штраф берут и за несвоевременное перечисление удержанного налога.

Если у компании недостаточно средств для погашения долгов по нескольким налогам, то постарайтесь перечислить хотя бы НДФЛ и другие удержанные налоги. Потом внесете те налоги, которые взяты с самой организацией. За их задержку не штрафуют.

Перечисление налогов не освободит от ответственности за другие налоговые правонарушения (см. таблицу 2). В частности, за несвоевременную сдачу декларации. Здесь минимальный штраф – 1000 рублей, максимальный – 30% от налога, подлежащего уплате по декларации. В большинстве же случаев санкции рассчитывают по формуле:

Сумма налога к уплате в декларации х 5% х Количество месяцев просрочки

Юридическое лицо в июне сдает две декларации. Первая – по налогу на прибыль за прошедший год. Ее следовало предоставить не позднее 28 марта. Но у компании убытки. Поэтому налог не начислен и штраф минимален (1000 руб.)

Второй отчет – декларация по НДС за первый квартал. Ее требовалось сдать до 25 апреля включительно. Значит, она задержана на три месяца. Штраф составит 15% (5% Х 3 мес.) от налога, подлежащего к уплате по декларации. Допустим, налог равен 100 000 руб. Тогда штраф – 15 000 руб.

Если 15-процентный штраф будет менее 1000 руб., то в бюджет надо заплатить 1000 руб.

Таблица 2. Отдельные налоговые санкции по НК РФ

Нарушение

Сумма штрафа и пояснение

Административная ответственность за налоговые правонарушения

Если по Налоговому кодексу штрафуют организацию, то по КоАП РФ наказывают ее должностных лиц. Обычно это генеральный директор юридического лица или главный бухгалтер.

Штрафы, введенные в КоАП РФ, относительно невелики (см. таблицу 3). Но административная ответственность иногда предусматривает дисквалификацию руководителя. И это зачастую намного тяжелей финансовых санкций. Ведь компания вынуждена изменять свои документы и документы, регулирующие отношения с партнерами. Также приходится корректировать записи в ЕГРЮЛ, менять распределение должностных обязанностей между менеджерами, назначать нового руководителя и т. д.

Таблица 3. Административная ответственность за основные налоговые нарушения

Нарушение

Административная ответственность

К административной ответственности за налоговые нарушения не могут привлечь по истечении годового срока давности. Или по истечении двухлетнего срока – если нарушено законодательство о бухучете. Этим административная ответственность выгодно отличается от введенной в НК РФ (там трехлетний срок давности). Сроки, введенные в КоАП РФ, обычно отсчитывают со дня, когда допущено нарушение. Например, когда истек срок, отведенный для сдачи налоговой декларации.

Особые правила – для сроков по длящимся нарушениям. Тут отсчет начинают со дня их выявления. Это актуально для отдельных грубых нарушений требований к бухучету (его ведение без первичных документов и пр.).

Ответственность по Уголовному кодексу

Уголовная ответственность наступает только за умышленный уход от налогов (п. 3 и 8 постановления Пленума ВС РФ от 28.12.06 № 64). К ней нельзя привлекать, если налоги занижены из-за неточностей в расчете, неверных трактовок законодательства, иных неумышленных ошибок. Нельзя говорить об уклонении от уплаты налогов, если они отражены в декларации, но не перечислены.

О неуплате налогов напрямую сказано в статьях 198 УК РФ - 199.2 УК РФ (см. таблицу 4). По данным Верховного суда, по указанным статьям в первом полугодии 2018 года осуждено 273 человека. Еще у 117 дела прекращены в связи с истечением срока давности.

Срок давности зависит от преступления. К примеру, он составляет два года – при уклонении от уплаты налогов с физического лица. Обычно тот же срок действует при уклонении от уплаты налогов организацией. Но если у юридического лица уклонение в особо крупном размере, то срок давности возрастет до десяти лет.

Но уголовное преследование начинают чаще. Просто его нередко прекращают. Одно из оснований для прекращения – возмещен ущерб от преступления. То есть погашена задолженность по налогам, перечислены пени и штраф. Последний взимают по НК РФ. И зачастую он составляет 40% от неуплаченных налогов (штраф за намеренное занижение).

Так что оценивать вероятность уголовного преследования лучше по данным МВД. Из них видно: за девять месяцев 2018 года выявлено 6271 налоговое преступление (статистика взята из краткой характеристики состояния преступности, опубликованной на сайте МВД РФ).

Конечно, сведения за полугодие и девять месяцев несопоставимы. Да и приговор выносится не сразу. Тем не менее, разночтения в показателях существенны. Поэтому нельзя ориентироваться на незначительное количество приговоров.

Кроме того, возможна ответственность по тем статьям УК РФ, где налоги прямо не упомянуты. В первую очередь, эта статья 159 «Мошенничество». К нему могут отнести возмещение НДС с помощью недостоверных документов. Тут минимальное наказание – штраф в размере 120 000 руб. Но не исключено и лишение свободы на срок до двух лет.

Наказание по статье 159 УК РФ может быть и строже. В возмещении НДС зачастую участвуют несколько человек (руководитель и главный бухгалтер юридического лица, лица, обеспечивающие недостоверные счета-фактуры и т.д.). Их могут счесть организованной группой. Здесь максимальное наказание – лишение свободы (на срок до десяти лет) с одновременным штрафом (до 1 млн руб.).

Таблица 4. Вопросы и ответы по статьям 198 - 199.2 УК РФ

Вопрос

Ответ (информация по уголовной ответственности)

Вопросы по статье 198 УК РФ

Вопросы по статье 199 УК РФ

Вопросы по статье 199.1 УК РФ

Вопросы по статье 199.2 УК РФ

Читайте также: