Штраф в беларуси за неуплату налога в 2021 году за гараж

Опубликовано: 11.05.2024

Подготовлен проект изменений в Уголовный кодекс. Целый ряд предложенных корректировок позволяют говорить о том, что в случае его принятия либерализация будет иметь лишь косметический характер и померкнет на фоне новшеств, призванных обеспечить «общественный порядок».

28 января Александр Лукашенко провел совещание по вопросам совершенствования законодательства. На нем было заявлено, что в плане либерализации правовых норм «мы слишком увлеклись».

Глава государства прямо увязал необходимость корректировки УК с продолжающейся в стране протестной активностью и обозначил направления, по которым планируется внести изменения: борьба с экстремизмом и терроризмом, регулирование проведения массовых мероприятий, противодействие попыткам забастовок.

Несколько ранее им было озвучено и намерение усилить борьбу с неуплатой налогов.

По итогам совещания заместитель госсекретаря Совбеза Александр Рахманов сообщил, что готовятся изменения, связанные с внутриполитической ситуацией, – чтобы реагировать «на любые вызовы и угрозы, например, такие, с которыми столкнулась наша страна во втором полугодии 2020 года». Корректировку обещают провести уже до конца I квартала (вероятно, запланировано внесение законопроектов на рассмотрение весенней сессии парламента).

Из слов замгоссекретаря стало понятно, что власти готовят новации не только в УК, но и в КоАП, а также в Трудовой кодекс – «чтобы пресечь призывы к забастовкам». Кроме того, поправки коснутся законодательства о борьбе с экстремизмом, о защите персональных данных, защиты «от агрессивных выпадов в адрес судей, правоохранителей, журналистов, других социальных групп», готовится отдельный законопроект о недопущении героизации нацизма.

Все бы ничего, но тревогу вызывает возможное наполнение этой инициативы. Например, со своей стороны в Генпрокуратуре уже заявили о намерении подготовить документы для признания экстремистской символикой получившего широкую общественную популярность национального бело-красно-белого флага – государственного символа Беларуси в 1991–1995 гг. Фактически это будет означать полноценный запрет его использования.

Больше статей «по требованию»

Проект изменений в УК и УПК, подготовленный соответствующей рабочей группой и согласно графику 1 февраля внесенный в правительство, есть в распоряжении «ЭГ». Ознакомившись с ним, можно сделать вывод, что корректировки запланированы достаточно жесткие. Они коснутся в большей степени общественно-политических, нежели экономических отношений.

Ряд статей вызывают вопросы с точки зрения возможного их расширительного толкования.

К сожалению, пока недоступно официальное обоснование готовящихся изменений, но, судя по тексту законопроекта, они «расширяют и углубляют» сказанное публично на президентском совещании.

Остановимся на некоторых предложенных изменениях.

В Общей части УК расширяется перечень деяний, влекущих уголовную ответственность по требованию потерпевшего. Кроме прочего, в него включаются уклонение от погашения кредиторской задолженности (ст. 242), принуждение к совершению сделки или к отказу от ее совершения (ч. 1 ст. 246), присвоение либо растрата имущества (ч. 1 ст. 211).

В Особенной части УК в новой редакции излагается ст. 179 (Незаконные собирание либо распространение информации о частной жизни). Ее предложено сформулировать как «Незаконные сбор, обработка, хранение, предоставление, распространение информации о частной жизни или персональных данных». Санкции этой статьи – от общественных работ до запрета занимать определенные должности и лишения свободы до 5 лет. При этом сильнее планируют наказывать тех, кто совершил преступление в связи с осуществлением лицом или его близкими профессиональной и служебной деятельности или общественного долга.

УК намерены дополнить ст. 198 1 (Нарушение законодательства о средствах массовой информации). Согласно ей распространение владельцем интернет-ресурса, не зарегистрированного в качестве сетевого издания, информации, распространение которой запрещено в соответствии с законодательными актами, совершенное повторно в течение года после наложения административного взыскания за такое же нарушение, должно наказываться общественными работами, или штрафом, или ограничением свободы на срок до 2 лет, или лишением свободы на тот же срок.

Согласно действующему законодательству уголовная ответственность за повторное такое деяние не предусмотрена.

Планируется расширить виды наказаний, используемых по ст.ст. 209 (Мошенничество), 210 (Хищение путем злоупотребления служебными полномочиями), 211 (Присвоение либо растрата), 222 (Изготовление либо сбыт поддельных платежных средств), 226 2 (Незаконные действия с простыми и (или) переводными векселями), 226 3 (Манипулирование рынком ценных бумаг), 233 (Предпринимательская деятельность, осуществляемая без специального разрешения (лицензии)) и 236 (Приобретение либо сбыт материальных ценностей, заведомо добытых преступным путем).

Неуплата налогов: «зажим» с либерализацией

Статью 242 (Уклонение от погашения кредиторской задолженности) планируется изложить в новой редакции. Если сегодня ее действие распространяется на ИП и должностных лиц юрлица, то новая версия касается и физических лиц.

В частности, уклонение от погашения по вступившему в законную силу судебному постановлению кредиторской задолженности в крупном размере при наличии возможности выполнить обязанность, по мнению авторов, должно наказываться штрафом, или лишением права занимать определенные должности или заниматься определенной деятельностью, или ограничением свободы на срок до 2 лет, или лишением свободы на тот же срок. Уклонение от погашения кредиторской задолженности перед гражданином в особо крупном размере при наличии возможности выполнить обязанность – ограничением или лишением свободы на срок до 3 лет.

Подобные изменения должны коснуться и ст. 243 (Уклонение от уплаты сумм налогов, сборов). Она излагается в новой редакции как «Уклонение физического лица от уплаты сумм налогов, сборов», одновременно вводится ст. 243 1 (Уклонение должностного лица юридического лица от уплаты сумм налогов, сборов).

При этом для физлица максимальное наказание – лишение свободы на срок до 5 лет со штрафом и с лишением права занимать определенные должности или заниматься определенной деятельностью (под физлицами здесь понимаются ИП и не являющиеся таковыми физлица, на которых законодательством возложена обязанность по исчислению и уплате сумм налогов и сборов).

Для должностного лица, в сравнении с действующими нормами, максимальное наказание планируют ужесточить с 7 до 10 лет лишения свободы.

Что касается размера неуплаты, то крупным размером для физлиц определена сумма, в 2 тыс. и более раз превышающая размер базовой величины (для должностных лиц – от 2,5 тыс. БВ), особо крупным – от 3,5 тыс. (от 4 тыс. БВ).

Уточняется, что лицо, впервые совершившее преступление по этим двум статьям, освобождается от уголовной ответственности, если оно полностью погасило ущерб и уплатило суммы соответствующих пеней. Действующий УК подобной нормы не содержит.

В зависимости от трактовки

Наиболее сильную критику у экспертов, ознакомившихся с проектом изменений в УК, на данный момент вызвали предложенные изменения в ст.ст. 369 (Оскорбление представителя власти) и 369 1 (Дискредитация Республики Беларусь).

Первая из упомянутых статей в новой редакции формулируется как «оскорбление представителя власти, дискредитация органов государственной власти и управления». Если действующий УК предусматривает максимальное наказание в виде ограничения свободы до 3 лет за публичное оскорбление представителя власти в связи с выполнением им служебных обязанностей, то в случае планируемой корректировки под действие статьи также подпадет «дискредитация госорганов» – в чем она выражается, в проекте не уточняется.

Здесь же добавляется в качестве вида наказания лишение свободы – на срок до 3 лет со штрафом.

В действующей редакции УК ст. 369 1 имеет зарубежный фокус: состав преступления предполагает предоставление иностранному государству, иностранной или международной организации заведомо ложных сведений о политическом, экономическом, социальном, военном или международном положении Беларуси, правовом положении граждан, дискредитирующих Беларусь или ее органы власти.

В предложенной редакции речь идет уже просто о распространении «информации в неприличной форме, выражающей явное неуважение к белорусскому народу и Республике Беларусь» и в любой форме заведомо ложных сведений о политическом, экономическом, социальном, военном или международном положении страны, направленных на причинение вреда национальной безопасности.

Планируемые санкции статьи – от штрафа до лишения свободы на срок до 3 лет.

Автор публикации: Алексей АЛЕКСАНДРОВ

Новый вариант так называемого дорожного налога вчера рассмотрели в парламенте. Вероятно, именно в таком виде он и будет принят. Две главные новации: налог наконец-то отвяжут от техосмотра, но платить его будут все без исключения владельцы машин. Журналисты разбирались, что поменяется для автовладельцев, как и когда теперь нужно платить транспортный налог.

Фото: Алексей ТОМАШЕВСКИЙ

Как пояснил председатель комиссии по промышленности, топливно-энергетическому комплексу, транспорту и связи Палаты представителей Национального собрания Беларуси Игорь Комаровский, платить транспортный налог будут все автовладельцы независимо от участия в дорожном движении, пишет tut.by.

— Проще говоря, есть автомобиль — плати. Есть три автомобиля — платишь за все три, даже если ездишь на одном.

По сути, это уже не сбор на дороги, а новый имущественный налог, который платится по факту владения, независимо от того, пользуешься ты этим имуществом или нет.

Заплатить налог придется и владельцам «автохлама»: если машина стоит на учете в ГАИ, то на нее насчитают налог.

При передаче транспортного средства в финансовую аренду (лизинг) плательщиком налога признается лизингополучатель. То есть тот, кто купил машину в лизинг.

Размер транспортного налога будет зависеть от веса и возраста машины. Ставки налогов приведены в проекте изменений в Налоговый кодекс.

- Так, за автомобиль массой до 1,5 тонны ставка налога — 61 рубль;

- более 1,5 тонны, но не более 1,75 тонны — 81 рубль;

- более 1,75 тонны, но не более 2 тонн — 102 рубля;

- более 2 тонн, но не более 2,25 тонны — 122 рубля;

- более 2,25 тонны, но не более 2,5 тонны — 142 рубля;

- более 2,5 тонны, но не более 3 тонн — 162 рубля;

- более 3 тонн — 223 рубля;

- мотоцикл — 40 рублей.

По нынешним ставкам за автомобиль массой до 1,5 тонны и старше 10 лет нужно заплатить 81 рубль. При массе авто от 1,5 до 2 тонн ставка составит 162 рубля. Это действительно дешевле, чем те суммы, которые нужно платить сейчас.

Среди льготной категории остаются ветераны и инвалиды 1 и 2 группы, на которых уплата не распространялась. Скидки предусмотрены пенсионерам — 50%. Также для инвалидов 3 группы ставку налога предлагают снизить на 25%.

Кроме этого, поскольку транспортный налог платится по аналогии со всеми другими налогами, то граждане могут обращаться в местные органы власти с просьбой снизить налог или освободить от его уплаты тех, кто находится в трудной жизненной ситуации.

Платить транспортный налог нужно будет один раз в год. Всем владельцам транспортных средств будут рассылать уведомления из налоговой инспекции. Например, как и в случае с налогом на недвижимость, извещения пришлют до 15 ноября, рассчитаться с казной надо будет до 15 декабря.

Однако следующий год будет переходным. Поэтому извещения пришлют не позже 1 ноября 2021 года, уплатить налог нужно будет не позже 15 декабря 2021 года. При этом оплата у всех будет одинаковая — 1 базовая величина (со следующего года это 29 рублей), а уже в 2022 году нужно будет произвести доплату налога.

Кстати, тем, кто снимет авто с учета до 1 июля 2021 года, платить налог не нужно будет.

Те, кто уже уплатил «дорожный сбор» по существующим ставкам, от уплаты освобождаются на весь период действия разрешения на участие в дорожном движении. Например, если вы уплатили налог при прохождении техосмотра и допуск к участию в дорожном движении действует до 1 апреля 2021 года, то за эти месяцы налог насчитывать не будут. То есть в 2021 году вы заплатите не за год, а за девять месяцев.

Раньше говорилось, что за уплатой дорожного сбора будут следить с помощью камер, а неплательщикам будут присылать «письма счастья» по аналогии со штрафами за нарушение скоростного режима.

Но поскольку сейчас речь идет именно о налоге, то и контролировать уплату будут налоговые органы. Здесь схема проста: если у вас есть автомобиль, будет насчитан налог, при неуплате начисляется пеня. В отношении злостных неплательщиков будет возбуждаться исполнительное производство: на машину могут накладывать арест.

Обещают, что да. Поступления должны зачислять в дорожный фонд. Порядка 50% собранных средств будут передаваться в местные бюджеты с целевым использованием на текущий и капитальный ремонт местных дорог.

Не будут платить транспортный налог республиканские органы государственного управления, суды, органы прокуратуры, местные исполнительные и распорядительные органы. А также организации-перевозчики, включенные в перечни автомобильных перевозчиков, обязанных выполнять автомобильные перевозки транспортом общего пользования. Освобождены от уплаты войска и воинские формирования.

От уплаты налога освобождены и владельцы электромобилей. Эта льгота будет действовать до 31 декабря 2025 года.

Если вы купили автомобиль — то с 1 числа месяца, следующего после месяца его регистрации. То есть если вы купили машину в январе, поставили ее на учет, то с 1 февраля уже будете являться плательщиком налога.

Можно ли радоваться новому налогу? С 1 января 2021-ого года автовладельцы Беларуси вздохнули свободно: согласно дополнению 28-1 к Налоговому кодексу РБ в стране появился транспортный налог взамен благополучно почившей дорожной пошлины, которую последовательно игнорировало большинство белорусов с 2013-ого года. В чем его особенность и для чего он вообще нужен? Где и как можно оплатить этот налог, пошлину, или плату за участие, в 2021 году в Беларуси? Обо всем этом — в подробном материале ниже.

Что такое транспортный налог и зачем он нужен?

Еще в 2016-ом году на трое белорусов приходился как минимум 1 личный автомобиль. Примените эту нехитрую статистическую выкладку к общему количеству населения страны — и поймете, что ежедневно дорожные просторы Беларуси бороздят около 3 миллионов единиц автомобилей. И это принимаются в расчет только личные авто — к полученной цифре можно смело добавлять и те транспортные средства, которые числятся на балансе у различных предприятий.

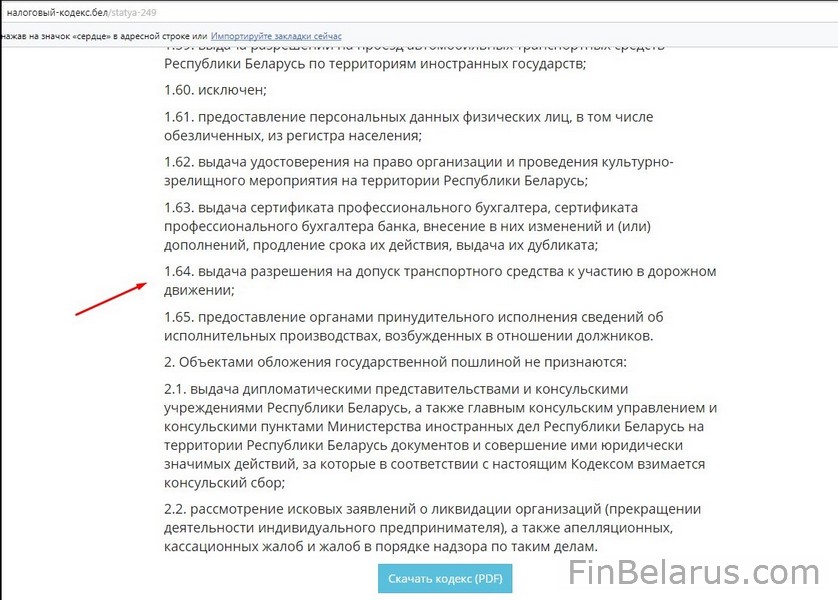

Конечно, такой интенсивный трафик наносит непоправимый урон имеющимся дорогам, и правительство Беларуси как раз и попыталось решить этот вопрос введением вышеупомянутой государственной пошлины. Юридически она закреплена в Налоговом кодексе РБ в 249-ой статье – читайте пункт 1.64. Вырученные средства направляются в республиканский и местный бюджеты на строительство новых дорог и ремонт уже существующих.

Сам документ хранится на национальном интернет-портале: вы в любой момент можете с ним ознакомиться.

Да, с точки зрения законодательства, так называемый транспортный налог, или дорожный сбор — это упрощенное и распространенное обозначение «выдачи разрешения на допуск транспортного средства к участию в дорожном движении».

Только после того, как вы уплатили пошлину, ваш автомобиль допускается к прохождению техосмотра. Именно эта привязка и вызвала возмущение у многих автовладельцев, для которых одновременная выплата нового налога и стоимости техосмотра стала ощутимым ударом по семейному бюджету.

С 1 января 2021 года — новый транспортный налог

Точнее, налог старый, но законодатели решили в корне изменить порядок его взыскания и параллельно изменили размер — согласно главе 28-1 Налогового кодекса РБ. Теперь платить его нужно всем владельцам автомобилей, независимо от того, используют ли они транспортное средство или же круглый год держат в гараже. Не нужно платить за:

- угнанное авто;

- электромобиль (не гибриды!);

- автомобиль, выпущенный не позднее 1991-ого года.

Также не придется платить тем автовладельцам, которые уже сняли свой автомобиль с учета либо сделают это до 1 июля 2021 года. Это связано с переходом на новую систему взыскания налога.

Сколько надо платить (таблица)

Один из главных нюансов — это вес автомобиля.

Также в расчет принимается общая масса авто. Есть 6 общепринятых категорий:

- до 1,5 тонн;

- от 1,5 до 1,75 тонн;

- от 1,75 до 2 тонн;

- от 2 до 2,25 тонн;

- от 2,25 до 3 тонн;

- свыше 3 тонн.

Ставки транспортного налога

Они прописаны в приложении 27 к Закону Республики Беларусь №72-3 «Об изменении налогового кодекса» от 29 декабря 2020 года.

Платить нужно раз в год. В текущем 2021-ом году — не позднее 15 декабря в размере 29 рублей (1 базовая величина). Это так называемый авансовый платеж, остаток нужно будет внести уже в следующем году — не позднее 15 ноября.

Кстати, пока не забыл. В Беларуси очень мало сайтов и телеграм-каналов, посвященных Финансам. Наш канал @FinBel в числе.

Мы публикуем интересные материалы про все, что связано с деньгами в Беларуси: инвестиции, недвижимость, бизнес, ИП, налоги и немного бухгалтерии, финансовые лайфхаки. Все статьи основаны на личном опыте авторов.

Подписывайтесь, чтобы потом не искать - @FinBel

Если вы уже оплачивали дорожный налог в прошлом году, то ничего доплачивать вам не надо: ваш допуск действует на весь период, что в нем прописан. Если же его действие заканчивается, например, в мае или июне, то за 2021-ый год нужно будет внести оплату за оставшиеся в году месяцы — 7 и 6 соответственно. Налоговая инспекция будет направлять извещения на оплату, так что забыть или запутаться точно не получится.

Самые актуальные ставки по всем существующим категориям для максимального удобства мы отразили в развернутой таблице.

Таблица широкая, на смартфонах протягивайте ее влево для полной просмотра.

| Ставки для физических лиц: | Ставки для юридических лиц: | ||

| Максимально разрешенная масса | Цена за год, BYN | Максимально разрешенная масса | Цена за год, BYN |

| Автобус с числом посадочных мест | |||

| до 20 включительно | 244 | 278 | |

| от 21 до 40 включительно | 345 | 394 | |

| свыше 40 | 447 | 510 | |

| Легковой автомобиль | |||

| не более 1,5 тонны | 61 | не более 1 тонны | 162 |

| более 1,5 тонны, но не более 1,75 тонн | 81 | более 1 тонны, но не более 2 тонн | 209 |

| более 1,75 тонн, но не более 2 тонн | 102 | более 2 тонн, но не более 3 тонн | 255 |

| более 2 тонн, но не более 2,25 тонн | 122 | более 3 тонн | 325 |

| более 2,25, но не более 2,5 тонн | 142 | ||

| более 2,5, но не более 3 тонн | 162 | ||

| более 3 тонн | 223 | более 3 тонн | |

| Прицеп не более 0,75 тонны | 41 | 116 | |

| Прицеп более 0,75 тонны | 223 | 278 | |

| Прицеп-дача (караван) | 41 | 116 | |

| Грузовой автомобиль | |||

| не более 2,5 тонны | 162 | 278 | |

| более 2,5 тонны, но не более 3,5 тонны | 345 | 394 | |

| более 3,5 тонны, но не более 12 тонн | 447 | 510 | |

| более 12 тонн | 508 | 580 | |

| Прочее | |||

| Мотоцикл | 41 | 70 | |

| Седельный тягач | 406 | независимо от разрешенной максимальной массы | 464 |

Есть ли льготы?

50% от стоимости «дорожного налога» оплачивают:

- люди с 1 и 2 группами инвалидности;

- пенсионеры по возрасту;

- ветераны ВОВ.

Для инвалидов 3-ей группы полагается льгота в 25%. Также могут получить льготу и люди, что попали в трудную жизненную ситуацию. Это согласовывается местные Советами депутатов.

Способы оплаты

Если вы физическое лицо, то можете оплатить транспортный налог в любом банке или почтовом отделении. Отметим, что даже если вы зарегистрированы как индивидуальный предприниматель, вы все равно пользуетесь для оплаты тарифами для физических лиц.

А вот оплата налога юридическими лицами (организации) возможна только в банке.

Шины, диски, акккумуляторы, акустика, моторные масла и другие товары для авто в каталоге 21века с бесплатной доставкой по Беларуси. Как покупать, экономить и другие нюансы покупок в 21веке — читайте в статье.

Хит продаж на Алиэкпресс до 5$: FM-трансмиттер с дисплеем + два USB, AUX, MP3.

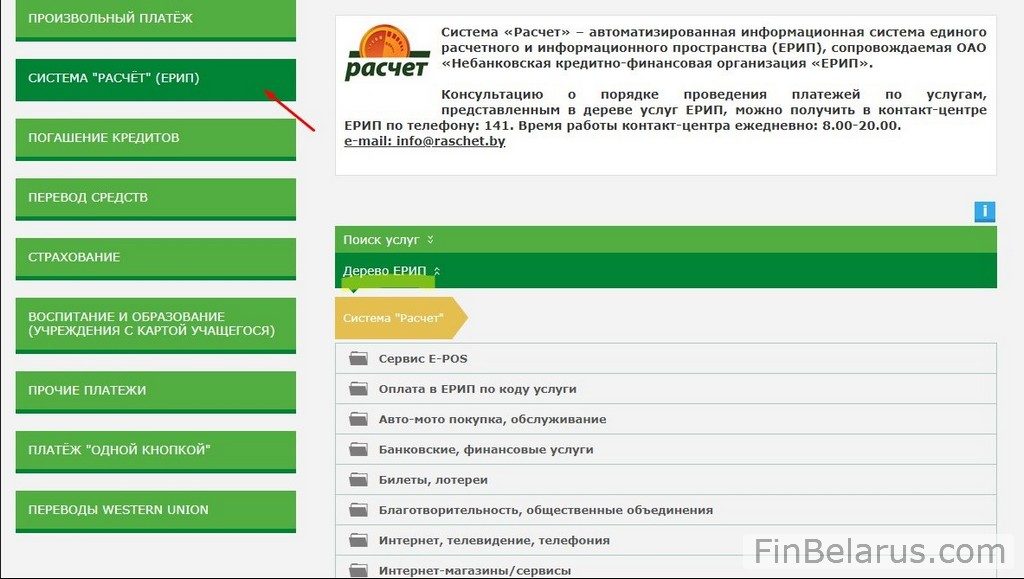

Как заплатить через ЕРИП?

Продемонстрируем, как происходит оплата транспортного налога через ЕРИП. Использовать для этого можно как обычный инфокиоск, подключенный к Системе (РАСЧЕТ), так и любой интернет-банкинг, которым вы пользуетесь.

В нашем случае это будет программный продукт «Беларусбанка», но разницы нет никакой – «Дерево ЕРИП» имеет универсальную структуру и везде выглядит одинаково.

1. В главной ветке услуг открываем раздел «Прочие платежи».

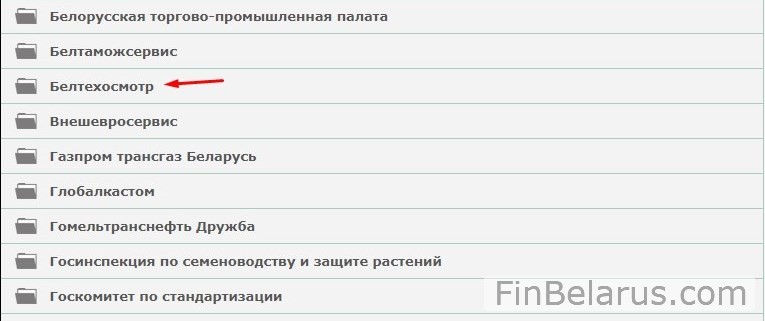

2. Выбираем «Белтехосмотр».

3. Нажимаем на раздел «Госпошлина» (представлено и для физических, и для юридических лиц).

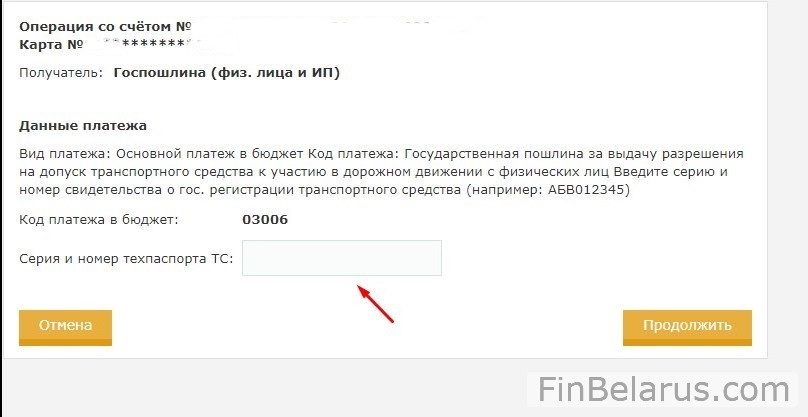

4. Для оплаты понадобится серия и номер техпаспорта транспортного средства.

После проведения оплаты можно сохранить электронный чек и распечатать его — он и будет служить официальным документом, подтверждающим вашу оплату транспортного налога. Впрочем, делать это и хранить чек вовсе необязательно — вся информация о платеже остается в базе ЕРИП, и работники «Белтехосмотра» без труда отыщут нужные сведения по номеру операции.

Важно: не путайте транспортный налог с оплатой за непосредственно проведенный техосмотр.

Что будет, если не платить?

Если раньше водители включали режим невозмутимого игнора и садились за руль, даже несмотря на то, что штрафы за отсутствие техосмотра в Беларуси были немаленькие, то теперь — при отвязке транспортного налога от прохождения диагностики — им грозит начисление пени за неуплату, а также возбуждение административного процесса с последующим наложением ареста на автомобиль.

Заключение

Наконец-то транспортный налог перестал быть камнем преткновения между властями и автовладельцами. Аргументы обеих сторон были предельно понятны и справедливы, и хорошо, что удалось грамотно «упаковать» их в юридические формулировки и представить в виде соответствующих положений. Очереди на СТО в первые дни января подтверждают, что автовладельцы приняли новые правила игры с воодушевлением. Рекомендуем и вам пройти техосмотр, если уже нужно, оплатить транспортный налог за пользование дорогами, если вы этого еще не сделали — и получать от езды по Беларуси истинный комфорт и наслаждение.

Фото использовано в качестве иллюстрации

Фото использовано в качестве иллюстрации

Появление транспортного налога вызвало море вопросов, звонки в редакцию Автобизнеса на эту тему не поддавались исчислению. Постараемся ответить на самые распространенные вопросы.

Где искать, за что платить?

"Продал около десяти лет назад автомобиль по генеральной доверенности. В настоящее время, как мне пояснили в ГАИ, я числюсь собственником этого авто. Связался с человеком, на которого выдавалась доверенность, он ответил, что перепродал автомобиль, а данных покупателя у него нет. Как мне снять авто с учета и кому насчитают дорожный налог?"

Налог посчитают на собственника автомобиля в соответствии с информацией, содержащейся в базе данных Госавтоинспекции. Частью 1 статьи 307-2 Налогового кодекса объектом транспортного налога признаются транспортные средства, зарегистрированные за физическими лицами в ГАИ. В настоящее время не получится снять машину с учета без ее фактического наличия у собственника.

Что значит "упрощенка"?

"В СМИ сообщили, что в связи с введением транспортного налога будет некая упрощенная процедура снятия автомобиля с учета в ГАИ. Значит ли это, что я могу снять с учета автомобиль, местонахождение которого мне неизвестно, но собственником которого я числюсь?"

Нет. Статьей 6 Приложения 27 к Налоговому кодексу Совету Министров Беларуси предписано в двухмесячный срок установить упрощенный порядок снятия с учета транспортных средств, непригодных к эксплуатации. Эта формулировка подразумевает физическое наличие автомобиля, чтобы была возможность осмотреть его и признать его непригодным к эксплуатации, то есть к участию в дорожном движении.

Три машины – три платежа?

"На мне зарегистрировано три автомобиля, но фактически в наличии у меня только один. Мне придется платить налог за все три машины, если я правильно понял информацию в СМИ?"

Да, правильно поняли. В соответствии с изменениями налог будет считаться на все машины, что зарегистрированы на вас в ГАИ.

Есть ли льготы для "афганцев"?

"Я ветеран войны в Афганистане. Распространяются ли на меня льготы по уплате транспортного налога?"

Нет. Статьей 307-5 Налогового кодекса определены льготы:

- 50% ставки налога для ветеранов Великой Отечественной, инвалидов 1-й и 2-й групп и пенсионеров по возрасту при наличии действительного водительского удостоверения;

- 75% ставки для инвалидов 3-й группы при наличии действительного водительского удостоверения.

Не нужно будет платить налог за машины физлиц, переоборудованные для использования инвалидами.

Машина на льготнике – значит, платить меньше?

"А если я при покупке автомобиля оформлю его на льготника, то получается, что буду платить дорожный налог меньше, ведь автомобиль фактически в его собственности, что будет отражено в базах данных ГАИ?"

Законодатели предусмотрели этот момент, так что наличия самой льготы недостаточно – льготнику необходимо также иметь действительное водительское удостоверение. Поэтому если у "бабушки" или "дедушки", пенсионера или инвалида такого водительского удостоверения нет, то льгота на них не распространяется.

Кто штрафовать будет?

"Если я не заплачу налог, меня оштрафует ГАИ?"

ГАИ теперь ни при чем. Рассчитывает и начисляет сумму налоговый орган, на нем же и контроль. В случае неуплаты налога предусмотрен штраф, а также пеня. Платить нужно будет после направления извещения, в котором будут прописаны сроки.

Так выпущенные или зарегистрированные?

"Есть непонятный момент в вопросе уплаты транспортного налога. В одних источниках говорят, что за автомобили, зарегистрированные до 1991 года, платить дорожный налог не нужно, в других – обратное. Где правда?"

Правда в том, что читать закон нужно в том виде, в котором он написан законодателем. А дословно данный пункт гласит: "Не признаются объектом налогообложения транспортным налогом транспортные средства, выпущенные не позднее 1991 года или сведения о годе выпуска которых отсутствуют". Это значит, что дорожный налог на автомобили, выпущенные после 1991 года (1992-2021 г.в.), будет начисляться, до этого года – нет.

Это озадачило многих наших читателей, ведь получается, что катаешься на авто, допустим, 1985 года выпуска, дороги по факту эксплуатируешь, но за это не платишь. Странно, но как есть.

Куда бежать, кому платить?

"Куда можно пойти и оплатить дорожный налог, ведь я постоянно в разъездах и дома редко бываю? Боюсь на штрафы попасть за неуплату".

Пока никуда ходить не нужно. Налоговая инспекция сама рассчитает сумму налога и не позднее 1 сентября пришлет собственнику автомобиля извещение об уплате дорожного налога с необходимыми реквизитами. Заплатить нужно будет не позднее 15 ноября.

И только в 2021 году порядок и сроки различаются. Например, в нынешнем году не позднее 15 декабря нужно внести авансовый платеж (1 базовая величина), о чем налоговые органы должны сообщить до 1 ноября. В 2022-м не позднее 15 ноября необходимо доплатить налог за 2021 год, о чем автовладельца известят не позднее 1 сентября 2021 года.

При этом Совмину поручили в течение полугода привести существующие законодательные акты в соответствие с измененным Налоговым кодексом. Вполне вероятно, что "сюрпризы" еще впереди.

Столкнулись с беззаконием и несправедливостью? Не знаете, у кого спросить совета? У нас работает правовой отдел Автобизнеса.

Объект и налоговая база НДФЛ

В контексте НК РФ доход как объект налогообложения сформулирован следующим образом. Это экономическая выгода, если ее возможно идентифицировать и оценить в денежной форме (ст. 41).

Применительно к НДФЛ, согласно ст. 210 НК РФ, – это доходы в денежной и натуральной форме, материальная выгода, виды которой поименованы в ст. 212 НК РФ.

Необходимо отметить, что право распоряжения доходом приравнено к его получению. Для налоговых резидентов налоговая база включает также доходы, полученные за границей.

Подробнее о налоговой базе по НДФЛ читайте в статье «Порядок определения налоговой базы по НДФЛ».

Предусмотрена ли ответственность физических лиц и ИП за неуплату НДФЛ

Налоговым периодом по НДФЛ является календарный год. Физическое лицо уплачивает причитающуюся сумму НЛФЛ по самостоятельно декларируемым доходам не позднее 15 июля года, следующего за данным налоговым периодом (п. 6 ст. 227, п. 4 ст. 228 НК РФ).

Неуплата НДФЛ означает возникновение недоимки по налогу, подлежащей уплате в бюджет. На сумму просроченной задолженности начисляются пени в качестве компенсации потерь казны за неисполнение в надлежащий срок обязанности налогоплательщика.

К индивидуальным предпринимателям и нотариусам (адвокатам), имеющим частную практику, за неуплату (или просрочку уплаты) авансовых платежей в течение налогового периода согласно п. 9 ст. 227 НК РФ также может быть предъявлено требование об уплате пени.

Часть доходов, являющихся объектом налогообложения по ст. 209 НК РФ, подлежит обложению НДФЛ налоговым агентом (ст. 226 НК РФ). Ненадлежащее исполнение налоговым агентом обязанности по уплате удержанного за счет дохода налогоплательщика налога к налогоплательщику отношения не имеет.

Уголовная ответственность

В УК РФ содержится сразу несколько составов, за которые может наступить ответственность

. Чтобы упростить понимание, представим их в виде таблицы.

Важно! Если лицо впервые привлекается к уголовной ответственности по ст.198 УК РФ, выплатило все недоимки, пеню и штраф на основании НК РФ, дело подлежит прекращению

на основании примечаний к ст.198 УК РФ.

Когда налогоплательщик не привлекается к ответственности за неуплату НДФЛ

Для привлечения к ответственности помимо события правонарушения (неуплаты налога) необходима вина налогоплательщика (ст. 109 НК РФ). Например, вина налогоплательщика очевидна, если при наличии у него такой обязанности он не задекларировал полученный доход и, соответственно, не уплатил с него налог в бюджет. Это дает все основания оштрафовать его за неуплату налога.

Иная ситуация складывается в отношении доходов, удерживать налог с которых должен источник выплаты — налоговый агент. Вот за его действия (бездействие) налогоплательщик отвечать не должен. Так, если агент не удержал налог у налогоплательщика, он должен уведомить об этом самого налогоплательщика и налоговиков. Срок уведомления — не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ). На основании данного сообщения налогового агента налоговики должны предъявить эту сумму НДФЛ к уплате налогоплательщику посредством направления ему налогового уведомления. Если агент свою уведомительскую функцию не исполнил, либо если налоговики по какой-то причине не направили уведомление, штрафовать налогоплательщика незаконно.

Установленное надлежащим образом обстоятельство, что налогоплательщик не знал о неудержании с него НДФЛ, является доказательством его безвинности. А это в силу п. 2 ст. 109 считается самостоятельным и достаточным доводом для невзыскания штрафа, установленного ст. 122 НК РФ. Об этом говорит и Минфин в письме от 10.06.2013 № 03-04-05/21472. Однако ведомство не делает однозначного заключения, а только указывает, что при образовавшейся в подобных обстоятельствах неуплате НДФЛ ответственность назначается с учетом наличия вины.

О том, какие доходы не надо облагать подоходным налогом, можно узнать из этой статьи.

Санкция для налоговых агентов

Организации и бизнесмены, которые заключили трудовой договор, выступают налоговыми агентами. Они обязаны рассчитать, удержать и отчислить подоходный налог в казну. Такое требование установлено п. 1 ст. 24 НК РФ. Аналогичные функции выполняют:

- лица, занимающиеся частной практикой (адвокаты, нотариусы и др.);

- филиалы инофирм, находящиеся на территории РФ.

Налоговые агенты обязаны регулярно отчислять подоходный налог в размере 13% от облагаемых сумм (с нарастающим итогом в отчетности). Но в 2021 году существуют и другие ставки: 9, 15, 30 и 35%. Они действуют в зависимости от:

- категории дохода;

- вида плательщика.

Также о НДФЛ читайте нашу статью: «Налоговые ставки НДФЛ» (актуально в 2021-м году).

Важная задача для предприятия – своевременно выявить и погасить задолженность. А при отсутствии платежа или неполном перечислении НДФЛ налагают штраф в размере 20% от суммы, которую требовалось отдать в бюджет. Исключение предусмотрено для выдачи доходов в натуральной форме, с которых невозможно взять налог.

Назначить наказание или нет – решают налоговые органы с учетом норм ст. 109 НК РФ.

Пример 1

не удержала подоходный налог с менеджера по работе с клиентами Н.В. Фроловой. Она – резидент РФ. Сумма НДФЛ составляет 3750 руб. Какие могут быть последствия?

Руководство компании получит только штраф за неуплату НДФЛ налоговым агентом в размере 750 руб. За остальное агент отвечать не может. Поэтому недоимку взыскивать не будут, пени – тоже не начислят. Основание:

- п. 9 ст. 226 НК РФ;

- письмо ФНС № ЕД-4-2/13600.

Пример 2

ООО «Лидер» взяло с работников подоходный налог в сумме 35 000 руб., но не произвело его отчисление в бюджет в установленный срок. Какая ответственность предусмотрена законодательством?

Предприятие обязано выплатить штраф – 7000 руб., недоимку и пени на основании ст. 108 НК РФ.

Также читайте статью: «Исчисленный и удержанный НДФЛ: в чем различие?».

Индивидуальные предприниматели регулярно вносят авансовые платежи по НДФЛ. А по окончании отчетного года – оплачивают налог. Такие требования установлены пунктом ст. 227 Налогового кодекса.

Важно

Размер и порядок наложения штрафа за неуплату НДФЛ налоговым агентом в 2021 году остались прежними.

Также читайте статью: «Срок уплаты НДФЛ».

Какие санкции предусмотрены за несвоевременную уплату НДФЛ

Неуплата НДФЛ физическим лицом вкупе с отсутствием декларирования налога в установленных законом случаях влечет за собой ответственность в виде штрафа, предусмотренную ст. 122 НК РФ.

Согласно ст. 229 НК РФ физические лица не позднее 30 апреля по окончании налогового периода обязаны подать налоговую декларацию:

- по доходам от предпринимательской деятельности;

- по вознаграждениям от продажи имущества и т.п. доходам;

- лица, признаваемые налоговыми резидентами, — при получении доходов из зарубежных источников.

Неуплата НДФЛ, отягощенная неподачей декларации 3-НДФЛ, приводит к взысканию штрафа в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ).

Неосведомленность физического лица о наличии и размере обязательства по уплате НДФЛ может оказаться весьма неприятным сюрпризом, так как налоговым органом будет предъявлена к единовременной уплате недоимка, пени и, возможно, штраф.

Штрафы Налогового кодекса и гражданско-правовая ответственность

Для удобства объединим в один блок. Особенность российского законодательства в том, что для привлечения плательщика к ответственности достаточно нормы, заложенной в Налоговом кодексе. Даже решение суда не требуется – достаточно постановления ФНС.

Согласно ст.122 НК РФ:

- неуплата (неполная уплата) налогов вследствие неосторожного неправильного исчисления или занижения базы – влечёт наложение штрафа 20% от недополученной суммы;

- те же деяния, совершённые умышленно – 40% от суммы.

Есть ещё ст.129.3 НК РФ, но её положения вряд ли применимы для проступков физического лица.

Обратите внимание! Хотя физическое лицо не обязано доказывать невиновность, в данном случае это лучше сделать

. Тогда есть шанс сократить свои издержки вполовину. Административная ответственность наступает, если общая сумма недоимок не превышает 2 699 999 руб. за 3 финансовых года.

Гражданско-правовая ответственность заложена ст.75 НК РФ. Вот всё, что нужно знать про пеню:

- Денежное взыскание начисляется на «тело долга», т.е. на сумму, подлежащую перечислению в пользу бюджета;

- Расчёт начинается со дня, следующего за крайним сроком по исполнению обязанности;

- Недоимка не может превышать «тело долга»;

- За каждый день просрочки начисляются проценты: 1/300 ставки рефинансирования ЦБ РФ.

Справочно. Размер ставки ЦБ РФ

в 2021 г. составил: с 10 февраля – 6%, с 27 апреля – 5,5%, с 22 июня – 4,5%, с 27 июля 4,25% годовых.

Что будет за неуплату подоходного налога налоговым агентом

Налоговые агенты ежемесячно начисляют налог по облагаемым НДФЛ доходам нарастающим итогом с начала года. Своевременное выявление обязанности по уплате НДФЛ и исполнение срока по его платежу важно с точки зрения размера убытков для экономических субъектов, являющихся налоговыми агентами.

Помимо взыскания недоимки и пени (п. 1 ст. 46 НК РФ), ст. 123 НК РФ дает налоговому органу основания налагать на налоговых агентов штраф не просто за неуплату налога, а даже за задержку уплаты, например на один день. При этом налоговые и судебные органы могут уменьшить размер штрафа на основании подп. 3 п. 1 ст. 112 НК РФ.

Штрафа не будет, согласно п. 2 ст. 123 НК РФ (новая редакция Налогового кодекса, действующая с 28 января 2021 года), если налоговый агент одновременно:

- подал налоговый расчет 6-НДФЛ в инспекцию без опозданий;

- отразил в расчете достоверные сведения и не занизил сумму налога;

- самостоятельно перевел налог и пени в бюджет до того, как ИФНС обнаружила недоплату или назначила выездную налоговую проверку.

Подробнее о действующих с 2021 года правилах наложения штрафа читайте здесь.

Кроме того, штраф не может быть наложен, если налоговый агент не удержал налог в связи с тем, что доход был выплачен в натуральной форме. Однако здесь потребуется своевременное представление справки 2-НДФЛ с признаком «2».

О том, как минимизировать ответственность, см. материал «Финансовые трудности налогового агента: организации могут смягчить ответственность».

См. также «Спасет ли от штрафа уплата НДФЛ до составления акта проверки?».

Например, организация осуществляет розничную торговлю и выдает зарплату за счет денежных средств в кассе, полученных наличными от покупателей. НДФЛ уплачивается в течение 2–3 дней после выплаты дохода.

Пример размера штрафа за несвоевременную уплату НДФЛ налоговым агентом

В результате неуплата НДФЛ в установленный срок приведет к ощутимым потерям в виде штрафа.

Можно ли уменьшить величину штрафа за несвоевременное перечисление НДФЛ и как правильно заполнить платежку, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Расчет 6-НДФЛ по новой форме

В 2021 году применяется новая форма 6-НДФЛ. Она утверждена приказом ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Расчет по форме 6-НДФЛ состоит:

- из титульного листа;

- раздела 1 «Данные об обязательствах налогового агента»;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- приложения № 1 «Справка о доходах и суммах налогов физлица».

То есть, теперь в форму 6-НДФЛ входит аналог справки 2-НДФЛ.

Справку по этой форме организации надо представлять в составе годового расчета 6-НДФЛ. При этом в нее введен отдельный раздел 4 «Сумма дохода, с которого не удержан налог налоговым агентом и сумма неудержанного налога».

Но отчитываться по новой форме за 2021 год не нужно.

До 31 марта 2021 года работодателю надо подать расчет 6-НДФЛ по старой форме, утвержденной приказом ФНС от 14.10.2015 № ММВ-7-11/450. Справку 2-НДФЛ также сдавайте по старым правилам.

По новой форме расчет 6-НДФЛ надо подавать, начиная с отчетности за I квартал 2021 года (п. 4 приказа ФНС России от 15.10.2020 № ЕД-7-11/[email protected]).

Если организация нарушит срок подачи расчета 6-НДФЛ, ее оштрафуют по пункту 1.2 статьи 126 Налогового кодекса. Размер штрафа – 1 тыс. рублей за каждый полный или неполный месяц со дня, установленного для его представления.

Если не сдать справку 2-НДФЛ в срок, инспекция оштрафует вас в размере 200 рублей за каждую несданную справку (п. 1 ст. 126 Налогового кодекса).

Но в 2021 году расчет 6-НДФЛ и справка по форме 2-НДФЛ составляют единый расчет.

Поэтому, на наш взгляд, мера ответственности также должна быть одна.

В таком случае налоговики не должны налагать штраф дважды, а вправе привлечь к ответственности только по пункту 1.2 статьи 126 Налогового кодекса.

Новая форма 6-НДФЛ с 2021 года: обзор изменений

Календарь сдачи отчетности в ИФНС и в фонды на 2021 год

Срок давности взыскания штрафа, недоимки, пени

Предъявление налоговым органом штрафа по ст. 122 НК РФ ограничено 3 годами (ст. 113 НК РФ). Рассчитывать максимальный период получения штрафа следует согласно п. 4 ст. 109, ст. 6.1 НК РФ применительно к конкретным обстоятельствам.

А вот на налог и пени срок давности по ст. 113 не распространяется. Это объясняется тем, что пресекательный срок действителен исключительно для санкций, являющихся мерой ответственности за правонарушение. В силу этого момент возникновения обязанности по уплате НДФЛ не имеет значения для установления факта пропуска налоговым органом срока предъявления требования по уплате НДФЛ налогоплательщику в соответствии с абз. 3 ст. 45 НК РФ.

Неуплаченная своевременно сумма налога обнаруживается налоговым органом посредством проверки (камеральной или выездной) и иных контрольных процедур. В итоге составляется внутренний акт о наличии у физического лица просроченной задолженности. Извещать об этом плательщика налоговый орган не обязан. Факт выявления недоимки доводится до налогоплательщика, только если он удостоверен актом проверки.

Требование об уплате налога и пени выставляется налоговым органом при наличии недоимки в течение 3 месяцев после обнаружения факта неуплаты налога в установленный срок (п. 1 ст. 70 НК РФ).

В дальнейшем согласно ст. 45, п. 3 ст. 46, ст. 69, 70 НК РФ налоговый орган обязан предпринять действия по взысканию налога путем обращения взыскания по банковским счетам, за счет иного имущества, в том числе посредством судебных процедур.

В целом, суммируя сроки всех процессуальных действий налогового органа по взысканию, срок истребования недоимок и пени составляет около 3 лет. Позже этого срока взыскать недоимку и пени налоговому органу может быть очень затруднительно (см. постановление ФАС Московского округа от 10.11.2011 № А40-145221/10-13-878). Подобные выводы подтверждает и письмо Минфина России от 29.10.2008 № 03-02-07/2-192.

Срок давности и особенности выявления

Требования налоговых органов оплатить штраф, недоимки и пени имеют временное ограничение – 3 года (п. 1 ст. 113 НК РФ). По истечении этого периода взыскать сумму затруднительно.

Невыплаченную сумму обычно выявляют в результате налоговой проверки, на основании которой составляют акт об обнаружении долга.

Помните: своевременное выявление финансовых обязательств перед бюджетом и соблюдение законодательных норм позволит избежать штрафов за неуплату НДФЛ. Это предотвратит дополнительные убытки и судебные разбирательства.

Итоги

Неуплата НДФЛ расценивается налоговым законодательством как нарушение и влечет за собой санкции в виде штрафа. Накладываться они могут как на самого налогоплательщика, если он самостоятельно отчитывается в доходах, так и на налогового агента, если он производит выплату дохода физлицу. Срок давности для данного вида нарушения – 3 года.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Основные термины

Статья номер 75 Налогового Кодекса Российской Федерации регламентирует данную категорию платежей. Здесь подробно изложены процентные ставки, какой размер предусмотрен, виды взимания: добровольное или принудительное. Пеня начисляется в том случае, когда плательщик просрочил взнос по налогам. Здесь не имеет значения, уплачена ли с опозданием часть денежных средств или вся сумма полностью.

В законе также сообщается, что наложение одного обязательства вовсе не исключает другое обременение. То есть, если лицу присуждено уплатить пени, это вовсе не означает, что он освобождается от уплаты налогового сбора.

Когда плательщик вносит взнос по налогам, он должен понимать, до какой даты необходимо сделать перевод. Просрочка даже на один день подразумевает под собой начисление пени.

Обратите внимание! Если человек погасил образовавшуюся задолженность по налоговым сборам, пени перестают начисляться в момент взноса денежных средств. Если же неустойка не была оплачена, то пени на неё не начисляются.

Такая неустойка также начисляется и на авансовые платежи. Иными словами, их должны уплачивать не только налогоплательщики, но и агенты по налоговым сборам.

Макаров Евгений Сергеевич

Арбитражный управляющий с опытом работы более 10 лет

Уведомление об оплате образовавшегося долга высылается на адрес должника. Отправкой таких писем «счастья» занимается Налоговая Служба. В нём отражена общая сумма задолженности пени за каждый день просрочки. А также период, в который необходимо внести денежные средства. Помимо этого, в требовании указаны и другие способы по взысканию долга, если должник отказывается от обязательного взноса. Человек не должен оставлять требование без внимания. Погасить задолженность он обязан в течение восьми дней с момента вручения письма.

Важно отметить, что начиная с 2021 года Налоговая Инспекция имеет право направлять такие извещения на адрес его компании-работодателя. Такое сообщение приходит в фирменном конверте. В нём также указаны все контактные данные учреждения.

Читайте также: