Штраф по налогу на прибыль 2021

Опубликовано: 02.05.2024

С 1 января 2021 года начнут действовать поправки в налоге на прибыль, внесенные Федеральным законом от 23 ноября 2020 г. № 374-ФЗ. Введены новые нормы, уточнены действующие. Рассмотрим нововведения подробнее.

Введено определение остаточной стоимости НМА

Определения остаточной стоимости НМА в НК РФ не было. Впервые оно вводится с 1 января 2021 года.

Правда, на практике применяли порядок расчета остаточной стоимости, установленный для ОС (абз. 8 п. 1 ст. 257 НК РФ). Это разница между первоначальной стоимостью и суммой амортизации, начисленной за период эксплуатации объекта.

Этот порядок теперь конкретно для определения остаточной стоимости НМА прописан в пункте 3 статьи 257 НК РФ.

Учет резерва на выплату вознаграждений по итогам года

Закон № 374-ФЗ установил новые правила учета остатка или недостатка резерва на выплату вознаграждений по итогам года.

Такой резерв можно создавать в налоговом учете для равномерного включения в расходы затрат на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год (ст. 324.1 НК РФ).

На конец налогового периода, то есть 31 декабря, налогоплательщик обязан провести инвентаризацию резерва. Сравнив сумму отчислений в резерв с суммой начисленных (выплаченных) вознаграждений в течение года, положительную разницу между ними нужно включить в доходы, а отрицательную – в расходы (п. 3 ст. 324.1 НК РФ). Такой порядок применяли до 2021 года. Перенос этого резерва на будущий период не применяли.

Хотя все мы знаем, что годовые премии могут быть начислены и выплачены и в декабре, и в первом полугодии следующего года.

Так вот, с 1 января 2021 года установили новые правила в отношении резерва на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год.

Инвентаризацию этого резерва можно будет проводить после окончания налогового или отчетного периода, но до момента представления налоговой декларации за этот период.

Если на дату инвентаризации сумма начисленных премий превысит сумму отчислений в резерв на конец года, то сумма превышения включается в состав расходов отчетного (налогового) периода на оплату труда. Если она окажется меньше, то разницу нужно включить в состав внереализационных доходов отчетного (налогового) периода.

В результате суммы премий по итогам предыдущего года, начисленные в следующем году, а именно – в 1 квартале, до момента сдачи годовой декларации, можно будет учесть в расходах года, по итогам которого они выплачены.

Бюджетные субсидии у IT-компаний вошли в список исключений для применения льготы

С 2021 года ставка налога на прибыль для IT-компаний снижена до 3%.

Вспомним также, что одним из условий для применения льготной ставки является величина доли доходов от льготируемой деятельности, которая по итогам отчетного (налогового) периода должна составлять не менее 90% в сумме всех доходов организации за этот период. Установлено, что не учитываются доходы:

- в виде положительных курсовых разниц (п. 2, 11 ч. 2 ст. 250 НК РФ);

- доходы от уступки прав требования долга, который возник при признании доходов от реализации софта и связанных с ним услуг.

Закон № 374-ФЗ к доходам, исключаемым из совокупных доходов IT-компании, добавил бюджетные субсидии (п. 4.1 ст. 271 НК РФ).

Расходы на НИОКР разрешили учесть в составе инвествычета

Сумму налога на прибыль или авансового платежа, подлежащего зачислению в региональный бюджет, разрешено уменьшать на инвестиционный налоговый вычет (ст. 286.1 НК РФ). Условие - принятие регионального закона о таком вычете. Федеральный налог также можно уменьшать на некоторые расходы.

Вы также помните, что расходы, которые входят в инвествычет, установлены закрытым списком согласно пункту 2 статьи 286.1 НК РФ. Это затраты:

- на создание и модернизацию ОС;

- на пожертвования государственным (муниципальным) учреждениям культуры и некоммерческим организациям, их поддерживающим;

- на создание объектов транспортной, социальной, коммунальной инфраструктуры.

Закон № 374-ФЗ дополнил этот закрытый список. С 1 января 2021 года в состав налогового вычета, уменьшающего региональную часть налога, разрешили включать расходы на НИОКР, указанные в подпунктах 1 - 5 пункта 2 статьи 262 НК РФ и завершенные в текущем налоговом (отчетном) периоде, в т. ч. по отдельным этапам. Установлено ограничение - не более 90% от их суммы.

А федеральную часть налога фирма, которая решила применять инвествычет по расходам на НИОКР и закрепила это в учетной политике, вправе уменьшить на 10% суммы этих расходов.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Виды НИОКР, по которым возможен инвестиционный вычет, должен установить региональный закон.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Выбор читателей

Разъяснения ФСС: как получить Сведения о застрахованном лице

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Илья Назаров, управляющий партнер

Нормативное регулирование

09 ноября 2020 года принят Федеральный закон от 09.11.2020 № 368-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации». Указанным законом в законодательство о контролируемых иностранных компаниях (КИК) в 2020 году вносятся следующие изменения:

1. Изменение срока представления ежегодного Уведомления о КИК для физических лиц с 20 марта на 30 апреля

Срок представления в налоговый орган ежегодных Уведомлений о КИК для физических лиц изменен с 20 марта на 30 апреля — абз 2 п.2 ст 25.14 НК РФ. Новый срок представления уведомления о КИК применяется, начиная с Уведомления о КИК за 2020 год (те по итогам прибыли 2019 финансового периода КИК), которое должно быть представлено в срок до 30 апреля 2021 года.

Обращаю внимание, что данное изменение срока относится только к контролирующим лицам физическим лицам . Изменение срока унифицирует и тем самым упрощает администрирование ежегодных отчетных документов для физических лиц, которые помимо уведомления о КИК также должны ежегодно в случае получения ими доходов подавать в налоговый орган декларацию 3-НДФЛ (в срок до 30 апреля).

Для контролирующих лиц — организаций (т.е. для российских компаний, владеющих долей в КИК) срок ежегодного представления уведомления о КИК остался без изменений -20 марта каждого года — абз 2 п.2 ст 25.14 НК РФ (срок подачи декларации по налогу на прибыль — 28 марта). Напоминаю также, что в случае, если КИК-ом владеет российская организация, которой в свою очередь владеет физические лица налоговые резиденты России — Уведомления о участии и иностранной организации и ежегодные Уведомления о КИК подаются как от имени российской организации (прямое владение), так и от имени физического лица (косвенное владение).

См. также Налоговый календарь 2021 всех отчётных дат для физических и юридических лиц, связанных с владением зарубежными активами.

2. Обязанность физических лиц приложить к Уведомлению о КИК финансовую отчетность

Начиная с Уведомления о КИК за 2020 год (по итогам прибыли 2019 финансового периода КИК), физические лица обязаны приложить к Уведомлению о КИК копию финансовой отчетности КИК (и аудиторского заключения в отдельных случаях), подтверждающую размер прибыли (убытка) КИК — абз. 4 п.5 ст.25.15 НК РФ. Положение вступает в силу с 09.12.2020, т.е. до 30 апреля 2021 года физические лица должны подать в налоговый орган Уведомление о КИК за 2020 год с приложением финансовой отчетности за 2019 фин. период КИК.

Контролирующие лица-организации обязаны приложить копию финансовой отчетности и аудиторского заключения (в отдельных случаях) к декларации по налогу на прибыль (подается в срок до 28 марта каждого года) — абз. 3 п.5 ст.25.15 НК РФ.

Напомню, что ранее контролирующие лица обязаны были приложить к соответствующей декларации (3-НДФЛ или по налогу на прибыль) финансовую отчетность только в случае превышения порогового значения прибыли в 10 млн руб., в остальных случаях фин отчетность могла быть запрошена налоговым органом. Однако, в связи с участившейся во второй половине 2020 года практикой по запросу фин отчетности КИК со стороны налоговых органов (в качестве подтверждения НЕпревышения порогового значения прибыли КИК и как следствие — НЕпредставления декларации 3-НДФЛ) законодатель установил такую обязанность при подаче уведомлений о КИК.

3. Увеличение штрафа за НЕпредставление ежегодного Уведомления о КИК со 100 тыс руб. до 500 тыс руб.

В соответствии с новой редакцией п.1 ст. 129.6 НК РФ — НЕпредставление или несвоевременное представление, или указание недостоверных сведений в Уведомлении о КИК влечет наложение штрафа в размере 500 тыс руб. (ранее — 100 тыс руб.) в отношении каждой КИК. Изменения вступают в силу с 09.12.2020.

Какой штраф (100 тыс руб или 500 тыс руб) будет применяться после 09 декабря 2020 при подаче Уведомлений о КИК за 2017, 2018, 2019 годы

ВАЖНО! Примечание автора: Спорным является в настоящий момент вопрос о том, какой размер штрафа будет применяться, если в налоговый орган подать с пропуском срока Уведомления о КИК за 2017, 2018 и 2019 годы. Формально днем совершения правонарушения, выразившегося в непредставлении документов к определенному сроку, является день, следующий за последним днем срока, т.е. в описанном случае это 21 марта 2018, 21 марта 2019 и 21 марта 2020. Закон, ухудшающий положение налогоплательщика, НЕ имеет обратной силы. Все неустранимые сомнения в толковании норм НК РФ толкуются в пользу налогоплательщика. НО на практике существует позиция налоговых органов, в соответствии с которой днем совершения налогового правонарушения является день обнаружения налоговым органом факта такого нарушения, т.е. день подачи всех уведомлений и следовательно будет существовать высокий риск применения ко всем уведомлениям нового штрафа в 500 тыс руб.

Рекомендую лицам, которые до настоящего момента НЕ подавали в налоговый орган Уведомления о КИК, но рассматривают такой сценарий — во избежание споров подать уведомления о КИК за предшествующие годы в срок до 09 декабря 2020. В случае применения повышенных штрафов я буду готов оказать юридическое содействие в их оспаривании и обосновании применения в старом размере.

4. Новые штрафы за непредставление подтверждающих документов по КИК

Штраф за НЕпредставление фин. отчетности вместе с Уведомлением о КИК (для физических лиц)

Непредставление налоговому органу финансовой отчетности вместе с Уведомлением о КИК (для физических лиц) либо представление фин. отчетности с заведомо недостоверными сведениями влечет наложение штрафа в размере 500 тыс. руб . — п.1.1. ст 126 НК РФ

При этом, как мы видим, непредставление в налоговый орган вместе с Уведомлением о КИК документов, подтверждающих заявленную в таком уведомлении льготу, освобождающую нераспределенную прибыль КИК от налогообложения НЕ установлено.

После применения налоговым органом штрафа за НЕприложение к Уведомлению о КИК фин. отчетности — налоговый орган вправе запросить ее у налогоплательщика — см ниже.

Штраф за НЕпредставление фин. отчетности по будущему запросу налогового органа

НК РФ дополнен новой статьей 25.14-1. Истребование у налогоплательщиков — контролирующих лиц документов в отношении контролируемых ими иностранных компаний , в соответствии с которой:

1) в случае НЕпредставления в налоговый орган финансовой отчетности КИК вместе с Уведомлением о КИК (абз. 4 п.5 ст.25.15 НК РФ)

2) в случае НЕпредставления в налоговый орган документов, подтверждающих заявленную в Уведомлении о КИК льготу, освобождающую нераспределённую прибыль КИК от налогообложения

Налоговый орган вправе истребовать у налогоплательщика указанные документы (в том числе аналогичные документы за три предшествующих календарных года). Запрашиваемые документы должны быть предоставлены налогоплательщиком в течение 1 месяца с даты получения соответствующего требования (т.е. срок на предоставление документов теперь установлен законодательно, и не будет изменяться в требовании). Запрашиваемые налоговым органом документы подлежат переводу на русский язык в части, необходимой для подтверждения величины прибыли КИК (напоминаю, что оценивается величина «прибыли/убытка ДО налогообложения) или заявленной в Уведомлении о КИК льготы. Примечание автора: «Т.е. приложить потребуется весь документ (всю финансовую отчетность с аудиторским заключением), но переводить потребуется ТОЛЬКО лист Отчета о прибылях и убытках. При этом, нет требования о нотариальном удостоверении такого перевода и об апостилировании документа».

В случае НЕпредставления финансовой отчетности или представления фин. отчетности с заведомо ложными сведениями (или документов, подтверждающих льготу, освобождающую нераспределенную прибыль КИК от налогообложения) в течение 1 месяца после соответствующего запроса — налоговый орган вправе применить новую меру ответственности — штраф в размере 1 млн руб. — п.1.1-1. ст 126 НК РФ.

Если после получения требования о предоставлении документов, подтверждающих заявленную в Уведомлении о КИК льготу, освобождающую нераспределённую прибыль КИК от налогообложения, налогоплательщиком было представлено уточненное уведомление о КИК БЕЗ указанной льготы — налогоплательщик НЕ подлежит привлечению к ответственности по указанной выше п. 1.1-1 ст 126 НК РФ . Примечание автора: «На практике наших клиентов часто возникали случае подачи в налоговый орган уведомлений о КИК с заявленными льготами при одновременном факте НЕпревышения прибыли КИК порогового значения 10 млн руб. за прошедший финансовый год. Обращаю внимание, что в таком случае в соответствии с п.7 ст.25.15 НК РФ — контролирующее лицо вправе НЕ учитывать такую прибыль при определении своей базы по соответствующему налогу (НДФЛ или по налогу на прибыль), а следовательно заявление льготы не требуется.

В соответствии с абз 2 п 1 ст.25.14-1 НК РФ — финансовая отчетность и документы, подтверждающие льготу, освобождающую нераспределенную прибыль КИК от налогообложения не могут быть истребованы у контролирующего лица — физического лица, который представил в налоговый орган уведомление о переходе на уплату НДФЛ с фиксированной прибыли КИК (за соответствующие периоды).

Новые штрафы вступают в силу с 09.12.2020, т.е. применяются также начиная с Уведомления о КИК за 2020 год.

5. Фиксированная прибыль КИК, фиксированный налог на КИК 5 млн руб.

В соответствии с инициативой президента РФ Путина В.В. в 2021 году у владельцев КИК физических лиц появилась опция применить в отношении принадлежащих им КИК специальный налоговый режим, а именно уплачивать ежегодно фиксированный налог с КИК в размере 5 млн руб. БЕЗ предоставления в налоговый орган финансовой отчетности — ст. 227.2. НК РФ. Т.е. это так называемый паушальный налог с КИК (налог на вмененный размер прибыли КИК).

Для применения данного режима — «налог с фиксированной прибыли КИК» (или тривиально «фиксированный налог с КИК») — необходимо представить в налоговый орган соответствующее уведомление. Указанное уведомление представляется в срок до 31 декабря года, являющегося налоговым периодом, начиная с которого налогоплательщик осуществляет уплату налога с фиксированной прибыли. При этом в отношении 2020 налогового периода (т.е. в первый раз) такое уведомление представляется в срок до 01.02.2021 года.

- выгодно, если прибыль КИК в 2019 финансовом периоде КИК (2020 налоговый период контролирующего лица) превысила 38.460.000 руб. (594.104 ДОЛЛ США, 530.467 ЕВРО, 465.459 Фунтов стерлингов), с учетом ставки НДФЛ 13%.

- выгодно, если прибыль КИК в 2020 финансовом периоде КИК (2021 налоговый период контролирующего лица) превысит 34 .000.000 руб., с учетом ставки НДФЛ 15% с 01.01.2021 года

Примечание автора: «Вменный размер прибыли 38.460.000 руб. и 34.000.000 руб. установлен законодателем для целей указания данных величин в ежегодных декларациях 3-НДФЛ с возможностью декларировать и уплачивать фиксированный налог «.

- налогоплательщик вправе НЕ готовить и НЕ представлять в налоговый орган финансовую отчетность КИК и аудит к ней (в тч по запросам налогового органа)

- указанный фиксированный налог в размере 5 млн руб. применяется в отношении ВСЕХ КИК, независимо от размера прибыли каждой их них

- налогоплательщик обязан применять специальный режим в течение 5 налоговых периодов, начиная с налогового периода, в котором представлено уведомление о переходе на данный режим

- налогоплательщик обязан применять специальный режим в течение 3 налоговых периодов, начиная с налогового периода, в котором представлено уведомление о переходе на данный, если такое уведомление представлено в 2020 или в 2021 налоговом периоде

- налогоплательщик НЕ вправе применить льготы, освобождающие нераспределенную прибыль КИК от налогообложения, предусмотренные ст.25.13-1. НК РФ

- налогоплательщик обязуется уплачивать НДФЛ в случае распределения прибыли КИК в виде дивидендов БЕЗ возможности зачета уплаченного фиксированного налога в размере 5 млн руб. (т.е. БЕЗ применения положений п.66 ст. 217 НК РФ), а такжеБЕЗ возможности зачета с иностранным налогом. Основанием для такого отказа является факт представления в налоговый орган уведомления о переходе на уплату налога на доходы физических лиц с фиксированной прибыли — абз 3 п.1 ст. 232 НК РФ.

Если контролирующее лицо, применяющее уплату налога с фиксированной прибыли (фиксированный налог), полностью утрачивает контроль над ВСЕМИ КИК (т.е. перестает являться «контролирующим лицом» по смыслу НК РФ) — оно освобождается от обязанности по уплате фиксированного налога, начиная с налогового периода, в котором контролирующее лицо утратило контроль над ВСЕМИ КИК.

При повторном переходе на специальный налоговый режим лицом, которое ранее использовала такой режим, указанное лицо обязано уплачивать налог с фиксированной прибыли в течение будущих 5 налоговых периодов.

Контролирующее лицо вправе отказаться от применения налога с фиксированной прибыли (фиксированный налог) путем подачи в налоговый орган соответствующего заявления, но не ранее чем по прошествии 5-ти (3-х) налоговых периодов с момента начала применения такого режима. Указанное заявления подается в срок до 31 декабря года, являющегося налоговым периодом, начиная с которого физическое лицо намерено отказаться от уплаты НДФЛ с фиксированной прибыли КИК — абз 2 п.4 ст 227.2. НК РФ. Примечание автора: «Например, заявление о применении налога с фиксированной прибыли представлено в налоговый орган до 01 февраля 2021 года, в 2022 году контролирующее лицо приняло решение отказаться от применения данного налогового режима, в таком случае соответствующее уведомление об отказе от применения режима должно быть подано в срок до 31 декабря 2023 года (с учетом обязанности применения режима в течение 3-х налоговых периодов».

Если в НК РФ вносятся изменения, приводящие к увеличению размера налога с фиксированной прибыли КИК (т.е. налог становится больше 5 млн руб.) — контролирующее лицо вправе подать заявление об отказе от применения данного режима ДО истечения 5-ти (3-х) налоговых периодов. Указанное уведомление подается в налоговый орган в срок до 31 декабря года, предшествующего году, начиная с которого в НК РФ внесены изменения, приводящие к увеличению размере налога с фиксированной прибыли КИК — абз 3 п.4 ст 227.2. НК РФ.

Фиксированный налог в размере 5 млн руб. с прибыли КИК — вопрос в настоящее время спорный и целесообразный для применения исключительно владельцами крупного бизнеса, во всех остальных случаях целесообразность его применения необходимо однозначно рассчитывать индивидуально.

6. Из перечня доходов/расходов, подлежащих корректировке в соответствии с п.3 ст.309.1. НК РФ при определении прибыли КИК, исключены доходы/расходы от реализации деривативов

Напомню, что при определении прибыли КИК в соответствии с ее фин отчетностью НЕ учитываются доходы/расходы:

— от переоценки и (или) обесценения долей в уставном (складочном) капитале (фонде) организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг, производных финансовых инструментов

— в виде сумм прибыли (убытка) дочерних организаций (за исключением дивидендов)

— в виде сумм расходов/доходов на формирование/восстановление резервов

В случае, если в течение финансового периода КИК была продажа (реализация) ценных бумаг — прибыль КИК для целей НК РФ необходимо корректировать в соответствии с п.3 и п.3.1. ст. 309.1. НК РФ. С 09 ноября 2020 года в соответствии с изменениями в НК РФ из состава таких корректируемых доходов/расходов при реализации исключены производные финансовые инструменты (деривативы) , т.е. доход /расход от их реализации учитывается «как есть» в финансовой отчетности. Указанное изменение вступило в силу с 09.11.2020, т.е. по новым правилам необходимо корректировать финансовую отчетность за 2019 год (прибыль которой учитывается в 2020 году, в котором внесены изменения).

Таким образом, прибыль/убыток от переоценки деривативов продолжает НЕ учитываться при определении величины прибыли КИК, а прибыль/убыток от реализации деривативов с 09.11.2020 НЕ подлежит корректировке в соответствии с НК РФ.

Налог на прибыль рассчитывают все организации на ОСНО. Кодекс предусматривает два типа отчетных периодов (ст. 285 НК РФ), т. е. периодичность представления декларации по налогу на прибыль:

- раз в месяц;

- раз в квартал.

Налог на прибыль рассчитывается нарастающим итогом с начала года. Если компания отчитывается раз в квартал, то декларации нужно представлять по итогам I квартала, полугодия, 9 месяцев и года. Соответственно, в 2021 году отчетными датами будут: 29.03.2021 (за 2020 год), 28.04.2021, 28.07.2021, 28.10.2021 и 28.03.2022.

Организации, которые рассчитывают налог по фактической прибыли каждый месяц, ежемесячно сдают декларации не позднее 28-го числа каждого месяца.

Небольшие компании со среднесписочной численностью работников до 100 человек могут сдать декларацию на бумаге, остальным придется отчитаться в электронном формате (п. 3 ст. 80 НК РФ).

Сдайте декларацию по налогу на прибыль бесплатно через Контур.Экстерн в рамках «Тест-драйва»!

Попробовать

Согласно Порядку заполнения налогоплательщики обязательно представляют в составе декларации следующие листы:

- титульный лист (лист 01);

- подраздел 1.1 раздела 1;

- лист 02;

- приложения № 1 и № 2 к листу 02.

Остальные листы и приложения заполняются при наличии определенных показателей.

Рассмотрим заполнение обязательных разделов.

Титульный лист

Заполняются все данные об отчитывающейся организации.

Раздел 1

Сумму налога, которую нужно заплатить в бюджет, отражают в разделе 1.

Подраздел 1.1 заполняется в обязательном порядке. Здесь показываются суммы налога на прибыль и авансовых платежей, подлежащих уплате за отчетный период. Данные берутся из строк 270–281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Если компания в I квартале в федеральный бюджет заплатила 5 000 рублей, а налог на прибыль в этот бюджет за полугодие равен 8 000 рублей, по итогам полугодия нужно доплатить 3 000 рублей (8 000 — 5 000). То есть по строке 040 подраздела 1.1 нужно указать сумму 3 000 рублей.

Подраздел 1.2 подлежит заполнению организациями, уплачивающими авансовые платежи каждый месяц исходя из прибыли за предыдущий квартал или фактической прибыли. В годовой декларации этого раздела быть не должно.

По строкам 120–140 и 220–240 отражается третья часть сумм, указанных по строкам 300–310 и 330–340 листа 02.

Если компания платит налог на прибыль с процентов и дивидендов, заполняется подраздел 1.3.

Лист 02

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период.

Ставка налога на прибыль (строки 140–170) в 2017-2020 годах составляет 20 %: 3 % — федеральный бюджет, 17 % — бюджеты субъектов РФ (ст. 284 НК РФ).

Приложение № 1 к листу 02

В данном приложении отражаются все доходы по данным налогового учета, включая внереализационные.

Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103).

Приложение № 2 к листу 02

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных.

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

- прямые расходы (строки 010–030);

- косвенные расходы (строки 040–055);

- внереализационные расходы (строки 200–206).

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т.д.

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются.

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Код бюджетной классификации (КБК) – важный реквизит налоговой платежки – может принести много проблем, если бухгалтер допустит ошибку. Какие это проблемы и как их избежать – читайте в нашей статье.

Кто платит налог на прибыль

Если ваша компания не применяет какой-либо из спецрежимов, то она – налогоплательщик налога на прибыль. Уплачивать налог на прибыль в ряде случаев должны организации, применяющие спецрежимы. Причем те, кто применяет УСН, уплачивают налог на прибыль только с отдельных видов доходов. А плательщики ЕНВД – со всех доходов, которые не относятся к «вмененной» деятельности.

Конечно, быть налогоплательщиком – не означает, что компания обязательно перечисляет налог на прибыль. Есть компании, которые:

- вправе применять по налогу на прибыль ставку 0% (медицина, образование, сельское хозяйство, участники различных инвестиционных проектов, например, в «Сколково»);

- пока не получают выручку.

Налог на прибыль, в отличие от НДС, не нужно рассчитывать, если компания в отчетном периоде получала только авансы. Все остальные должны пополнять бюджет этим налогом и при этом не допускать ошибки в КБК, чтобы не тратить много времени на дополнительное взаимодействие с налоговой по вопросам:

- уточнения платежа;

- возврата и зачета переплаты.

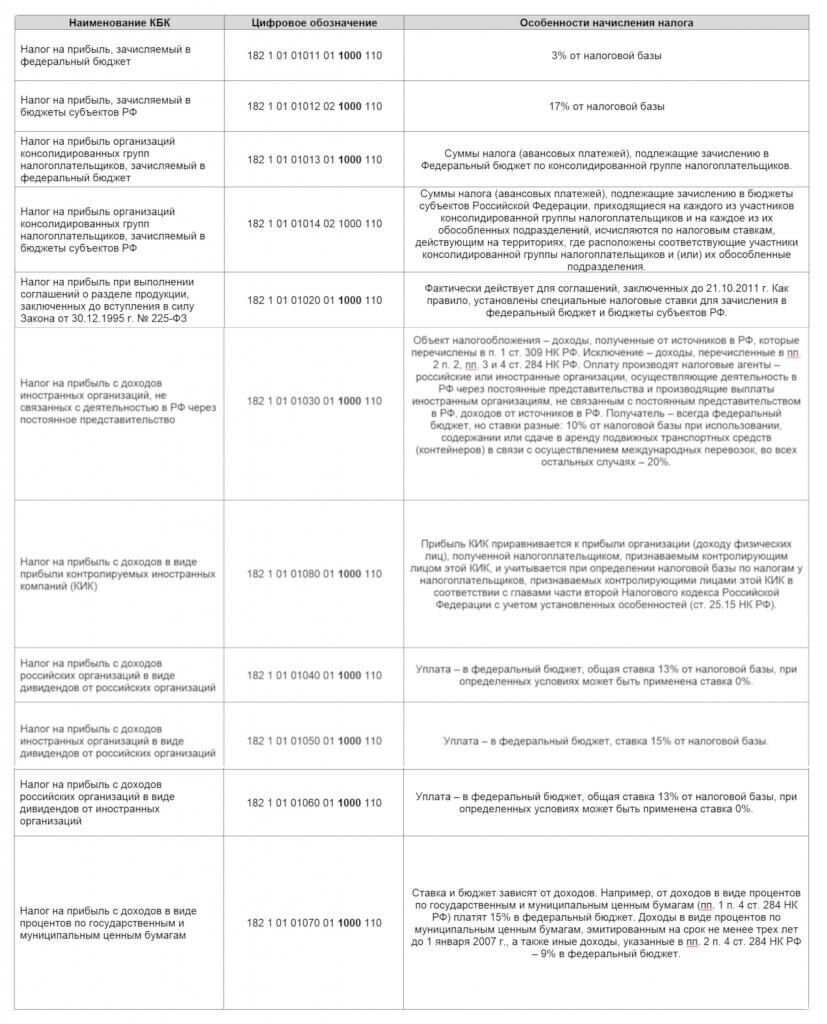

КБК для уплаты налога на прибыль организации

Для уплаты налога установлены 11 различных КБК. Мы объединили информацию по ним в единую таблицу, которая поможет вам избежать ошибок.

Таблица 1. КБК по налогу на прибыль – 2019

Отметим, что КБК зависит от того, куда вы перечисляете налог: в федеральный бюджет или региональный.

КБК для уплаты штрафов и пени

Сложная 20-значная структура КБК все же дает шанс избежать ошибок, если понимать, что «набор цифр»:

- имеет определенную структуру;

- цифры правильнее называть разрядами.

Для того, чтобы определить правильный КБК для уплаты штрафов и пени, вы вполне можете использовать Таблицу 1, изменив в представленных там годах группу подвида доходов бюджетов (14 - 17 разряды кода). Для вашего удобства мы выделили эту группу жирным начертанием.

Группа «1000» означает, что вы уплачиваете налог. Вы получите новый КБК, если поставите вместо 1000:

- 2100 (для уплаты пени);

- 3000 (для уплаты штрафов).

Хотя эти значения указаны нами в разрезе налога на прибыль, по ряду других налогов разрядность для уплаты налога, пеней и штрафов такая же.

Особенности расчета и уплаты налога на прибыль

Особенности подсчетов по налогу на прибыль, которые можно назвать нетипичными, рассмотрены нами в Таблице 1. Однако даже стандартный случай (первые две строки таблицы 1) имеет и другие особенности, кроме распределения по бюджетам.

Особенностей настолько много, что возникает необходимость максимально детализировать учетную политику по этому налогу. Именно в учетной политике должны быть детализированы:

- определение налоговой базы по налогу на прибыль;

- формирование налоговых обязательств перед бюджетом.

Это дает шанс даже вновь принятому бухгалтеру правильно определить КБК, поняв, с какими фактами хозяйственной жизни компании он столкнется на практике. Однако рекомендуем в случае, если вы лишились бухгалтера, не искать нового. Без помощи коллеги даже высококвалифицированный бухгалтер будет долго вникать в суть.

Пример расчета налога

Как посчитать налог на прибыль и распределить его по нужным КБК, лучше всего иллюстрирует числовой пример.

Предположим, что за полугодие 2019 года компания имеет следующие показатели (тыс. руб.):

- 1500 – выручка;

- 950 – себестоимость;

- 15 – внереализационные доходы;

- 35 – внереализационные расходы.

Соответственно налоговая база составит 530 тыс. руб. (1500 + 15 – 950 – 35).

Общая сумма налога за полугодие составляет 106 тыс. руб. (530 х 20%), в том числе:

- 15,9 тыс. руб. (530 х 3%) – федеральный бюджет;

- 90,1 тыс. руб. (530 х 17%) – региональный бюджет.

Если компания уплачивала авансовые платежи, то их нужно вычесть и оплатить в бюджеты с соответствующими КБК. Лучший способ уберечь компанию от проблем из-за неверно перечисленных налогов – комплексный бухгалтерский аутсорсинг в 1С-WiseAdvice.

Гарантируем, что у вас никогда не возникнет:

- ошибок в КБК;

- необходимости обращений в ИФНС для возврата переплаты, уточнения платежа и прочих временно лишающих оборотных средств моментов, связанных с неправильным КБК в платежке.

У нас формирование налоговых платежек проходит многосторонний контроль, в том числе при помощи использования специальных программ.

Зачем нужны пояснения

Прежде чем говорить о форме пояснений, рассмотрим обстоятельства, им предшествующие. Недостаток доходов от хозяйственной деятельности может случиться у любого налогоплательщика. Но вызовут внимание контролирующих органов только те, кто применяет общую систему налогообложения и «доходно-расходную» упрощенку, ведь в этом случае бюджет не получит поступлений от налога на прибыль, или по УСН. По прибыльной отчетности запрос может поступить не только по итогам года, но и по итогам предоставления авансовых расчетов (абз. 3 п. 3 ст. 88 НК РФ). Поскольку внутри налогового периода предоставление авансовых расчетов по УСН не предусмотрено Налоговым кодексом, то требовать информацию об убытках от таких налогоплательщиков можно только после предоставления годовой декларации.

Как давать пояснения по требованию налоговой — порядок и пример

Требование, вынесенное должностным лицом налогового органа в ходе камеральной проверки, носит обязательный характер и подлежит исполнению в срок, определенный ст. 93 НК РФ, который составляет 10 рабочих дней.

ВАЖНО! Если требование было получено в период с 01.03.2020 по 31.05.2020, срок ответа на него увеличивался на 20 календарных дней в связи с нерабочими днями, введенными президентом на территории РФ из-за пандемии коронавируса.

В качестве альтернативы пояснениям налогоплательщик вправе самостоятельно выявить допущенную ошибку и в установленный налоговиками срок внести исправления в декларацию по налогу на прибыль.

Если вы не успеваете в указанный в требовании срок представить документы, направьте налоговикам уведомление из приказа ФНС России от 24.04.2019 № ММВ-7-2/[email protected] не позднее дня, следующего за днем поступления требования. В течение 2 рабочих дней налоговики пришлют уведомление о продлении срока или об отказе в его продлении.

Эксперты КонсультантПлюс подготовили пример пояснений об убытках в прибыльной декларации, а также образец заполнения уведомления о невозможности представить документы в срок. Если у вас нет доступа к системе К, получите пробный онлайн-доступ и бесплатно переходите в Типовую ситуацию.

Форма требования регламентирована Приложением № 1 к приказу ФНС РФ от 07.11.2018 № ММВ-7-2/[email protected] Вы можете ее скачать по ссылке ниже:

Пояснения по требованию составляются в произвольной форме с изложением всех значимых событий, которые привели к ситуации, ставшей поводом для его направления.

Пример пояснений по убыткам для представления в налоговую и подробные рекомендации по их составлению можно увидеть здесь.

Что писать

Составляя документ, изложите причины превышений расходов над доходами в запрошенном периоде. Это могут быть:

- падение выручки из-за общей экономической ситуации в регионе, когда контрагенты компании отказываются от сделок;

- форс-мажорные обстоятельства у налогоплательщика (аварии, природные катаклизмы и пр.);

- международные санкции и др.

Но выручку может превышать и запланированный рост расходов, связанный со строительством новых объектов, освоением новых технологий и др. Здесь особое внимание необходимо уделить правилам признания расходов для целей налогового учета, изложенным в ст. 252 НК РФ, — потребуется предъявить документы и доказать экономическую обоснованность.

Заинтересуют ФНС и критерии отнесения компанией расходов к прямым или косвенным, поскольку последние признаются в учете по мере их возникновения (п. 2 ст. 318 НК РФ), а первые — распределяются (п. 2 ст. 318, ст. 319 НК РФ). Также нужно помнить о нормируемых расходах. К ним относятся:

- представительские (п. 2 ст. 264 НК РФ);

- ДМС работников (п. 16 ст. 255 НК РФ);

- часть расходов на НИОКР (п. 2 ст. 262 НК РФ);

- резервы на сомнительные долги и ремонт ОС (п. 4 ст. 266 и п. 2 ст. 262 НК РФ);

- реклама (п. 4 ст. 264 НК РФ);

- потери от порч или недостач (п. 7 ст. 254 НК РФ);

- проценты по кредитам, если сделка контролируемая (ст. 269 НК РФ);

- компенсация за личный автомобиль работника (п. 1 ст. 264 НК РФ) и др.

Перед составлением пояснений не лишним будет вспомнить и про список расходов, не принимаемых для целей прибыли (ст. 270 НК РФ), и проверить их на предмет правильности отражения в учете. После чего можно в произвольной форме изложить ваши подходы к составлению отчетности.

Как себя вести?

и для кого не секрет, что ни один главный бухгалтер не хочет, чтобы его предприятие попало в список «счастливчиков» для проведения выездных мероприятий по проверке налоговыми органами финансово-хозяйственной деятельности. Но что делать ему, если годовой отчет получился с убытком, и налоговая инспекция требует пояснить причины его возникновения?

При такой ситуации есть два варианта поведения:

Остановив свой выбор на том или ином варианте, вы должны понимать, какие налоговые риски вас могут ожидать и какие последствия они могут принести для предприятия.

Если у вас в распоряжении есть вся надлежаще оформленная документация, которая может подтвердить обоснованность понесенных расходов, то необходимости в искусственной корректировке отчетности нет, т. е. убытки предприятия убирать не нужно, так как они будут потеряны для вас навсегда. При такой ситуации будет целесообразней, если вы подготовите пояснения в налоговую по убыткам. Образец подобной пояснительной записки рассмотрим ниже.

Что будет, если пояснений не писать

Пояснения по убыткам в налоговую необходимо предоставить в течение пяти дней. Если игнорировать требование, по п. 1 ст. 129.1 НК РФ штраф составит 5000 руб. Если вы и дальше намерены не обращать внимания на запросы ФНС, сумма штрафа составит уже 20 000 руб. (п. 2 ст. 129.1 НК РФ). Для тех, кто подаст информацию позже установленного срока, никаких преференций не предусмотрено.

Дополнительно налогоплательщика, не обратившего внимание на требования инспекторов, могут включить в план выездных проверок (п. 2 Приложения 2 к Приказу ФНС от 30.05.2007 № ММ-3-06/[email protected]).

Кроме того, контролирующий орган может воспользоваться правом, изложенным в пп. 7 п. 1 ст. 31 НК РФ, и пересчитать суммы налогов на основании имеющихся у них в программе сведений. Для этого используются как данные по нарушившему налогоплательщику (Постановление АС ДВО от 10.03.2017 по делу № А59-5390/2015), так и по аналогичным налогоплательщикам (Определение ВС от 14.08.2017 № 304-КГ17-10107 по делу № А67-6884/2016). Метод выбирает ФНС.

Образец пояснения в налоговую по убыткам

- Статья 88 НК РФ. Камеральная налоговая проверка

- Статья 252 НК РФ. Расходы. Группировка расходов

- Статья 318 НК РФ. Порядок определения суммы расходов на производство и реализацию

- Статья 319 НК РФ. Порядок оценки остатков незавершенного производства, остатков готовой продукции, товаров отгруженных

- Статья 264 НК РФ. Прочие расходы, связанные с производством и (или) реализацией

- Статья 255 НК РФ. Расходы на оплату труда

- Статья 262 НК РФ. Расходы на научные исследования и (или) опытно-конструкторские разработки

- Статья 266 НК РФ. Расходы на формирование резервов по сомнительным долгам

- Статья 262 НК РФ. Расходы на научные исследования и (или) опытно-конструкторские разработки

- Статья 254 НК РФ. Материальные расходы

- Статья 269 НК РФ. Особенности учета процентов по долговым обязательствам в целях налогообложения

- Статья 270 НК РФ. Расходы, не учитываемые в целях налогообложения

- Статья 129.1 НК РФ. Неправомерное несообщение сведений налоговому органу

- Приказ ФНС России от 30.05.2007 N ММ-3-06/[email protected]

- Статья 31 НК РФ. Права налоговых органов

При проведении камеральной проверки налоговая может запросить документы, пояснения или уточнения в сданном отчете.

Для каждого требования установлены свои сроки ответа.

Если налоговики требуют пояснения или уточненку нужно ответить в течение пяти дней. Получить отсрочку по таким запросам нет. За опоздание с исполнением запроса — штраф 5000 руб. За повторное нарушение в течение календарного года – еще 20 000 руб., а за каждый непредставленный документ – по 200 руб.

Проверку показателей декларации по налогу на прибыль ИФНС сверяет с:

- декларацией по НДС,

- бухгалтерской отчетностью,

- выписками по расчетным счетам.

При нахождении расхождений может прийти требование (нужно будет дать пояснение или внести изменение в декларацию.

Также налоговая присылает требование в случае подачи декларации, в которой отражен убыток.

Связанный курс

Продвинутый бухгалтер

Узнать подробнее

Пример 1:

о причинах возникновения убытков, отраженных в декларации по налогу на прибыль

за ________ год

ООО «А» было зарегистрировано «Дата»

Основным видом деятельности ООО «А» является «Вид деятельности».

Финансово-хозяйственный анализ деятельности компании за __ год показал, что

причины возникших убытков носят временный характер и связаны с началом деятельности

организации, небольшими доходами и высокими затратами.

Причиной небольших объемов выручки за данный период является невысокий спрос на продукцию организации вследствие незнания покупателями нашей марки.

Высокие затраты в этот период были связаны с рекламой и проводимой маркетинговой политикой для освоения данного рынка.

В качестве подтверждения приводим структуру доходов и расходов компании за ____ Год

Приложить структуру в рублях.

В целях стабилизации финансово-хозяйственной деятельности и получения положительного финансового результата принято решение:

1. пересмотреть маркетинговую политику компании;

2. пересмотреть ценовую политику на реализуемую продукцию;

3. расширить число партнеров, осуществляющих сбыт продукции потребителям.

Пример 2:

Пояснения на случай, если показатели в декларации по налогу на прибыль отличаются от данных в других отчетах

Ответ на требование

о представлении пояснений ООО «А» получило требование представить пояснения о причинах расхождений доходов в декларации по налогу на прибыль организаций за _______ год и в отчете о финансовых результатах.

В отчетности ошибок нет. Расхождение _________ руб. – это сумма, которую организация получила от единственного учредителя. При определении налоговой базы по налогу на прибыль такие доходы не учитываются (подп. 11 п. 1 ст. 251 НК РФ). А в отчете о финансовых результатах эта сумма отражена по строке 2340 «Прочие доходы».

Расшифровку этой строки прилагаем.

Пример 3:

Пояснения в ИФНС: почему выручка в декларациях по НДС и по налогу на прибыль отличается

Ответ на требование о представлении пояснений

ООО «А» получило требование представить пояснения о причинах расхождений доходов в декларации по НДС за I квартал 2021 года и в декларации по налогу на прибыль организаций за I квартал 2020 года.

В декларациях ошибок нет. Расхождение ________ руб. – это внереализационный доход, который учли в декларации по налогу на прибыль по строке 100 приложения 1 к листу 02,

в том числе: – ____ руб. – проценты по займу (п. 6 ст. 250 НК);

– _____ руб. – сумма просроченной кредиторской задолженности с учетом НДС (п. 18 ст. 250 НК РФ). В налоговую базу по НДС эти суммы не входят на основаниипункта 3статьи 149 и пункта 1статьи 146 НК РФ.

Энциклопедия ПрофиРоста, 02.092020

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, вопросы налоговой, Бухгалтерские услуги, ответы на требования

Пояснение 1. Снижение цен на продаваемые товары, работы и услуги

Причинами такого снижения могут быть следующие факторы.

1. Цена реализация снижена из-за понижения рыночных цен или спада спроса. Потребитель товар с ценой выше рыночной не купит, а продав его с убытком, можно получить хоть какую-то выручку и не уйти еще больше в убыток. Это объяснение можно подкрепить следующими документами:

- приказом руководителя об установлении новых цен и причинах таких изменений;

- отчетом от маркетингового отдела, где будет отражена ситуация на рынке и представлен анализ снижения спроса на товар, отгружаемый предприятием.

2. Истекает срок годности продукции. Для доказательства этой причины можно приложить следующие документы:

- акт инвентаризационной комиссии;

- приказ от руководителя о снижении цен на товары.

3. Отказ покупателя от заказа. Обосновать эту причину можно, приложив соглашение о расторжении договора или официальное письмо от покупателя, в котором он пишет о своем отказе.

4. Сезонный характер реализуемых товаров, работ и услуг. Сезонные колебания спроса характерны для таких сфер деятельности, как строительство, туризм и т. д. Для обоснования этой причины также нужен будет приказ руководителя о снижения цен.

5. Снижение цен объясняется освоением нового рынка сбыта. При этом в вашем арсенале должны быть маркетинговые исследования, планы, стратегии развития. Не будет лишним, если вы предоставите копии договоров поставок в новые точки продаж или документы на открытие нового подразделения в другом регионе.

На какие показатели обращают внимание налоговики при проверке убыточной компании?

- На соотношение заемного и собственного капитала. Приемлемым считается, если величина собственного капитала больше, чем заемного. При этом будет лучше, если темпы роста заемного капитала будут меньше.

- На темпы роста оборотных активов. Считается нормальным, если этот показатель будет больше темпа роста внеоборотных.

- На темпы роста дебиторской и кредиторской задолженности. Эти показатели должны быть практически одинаковыми. Налоговиков может заинтересовать причина увеличения или уменьшения данных показателей.

По каким критериям рассматривают компании, показавшие убыток?

Как правило, это три вида убытков:

- достаточно крупный убыток;

- убыток повторяется в течение двух налоговых периодов;

- убыток был показан в прошлом году и в промежуточных кварталах текущего года.

Что делать вновь зарегистрированным предприятиям? Обычно убыток для новых предприятий — явление, часто встречающееся. Кроме того, налоговое законодательство требует учитывать расходы в том периоде, в котором они образовались, несмотря на то что доходы еще не были получены. Если компания создалась и в течение этого же года получили убыток, то налоговые органы, скорее всего, не будут рассматривать ее как проблемную.

Однако если вы показываете убыток не один год, то инспекция потребует от вас объяснения причин такой ситуации, так как она может посчитать, что вы намеренно снижаете прибыль. Поэтому рекомендуем в том случае, если у вас образовался убыток, сдавать баланс и отчет о прибылях и убытках с пояснительной запиской, это позволит вам избежать лишних вопросов.

Как должна выглядеть пояснительная записка об убытках?

Как написать пояснение в налоговую инспекцию? Как таковой типовой формы нет, пояснения пишутся в произвольной форме на официальном бланке предприятия и закрепляются подписью руководителя. Записка оформляется на имя начальника налоговой инспекции, которая направила запрос на разъяснение убытков.

Основной упор в письме нужно сделать на пояснение причин образования отрицательного финансового результата. Здесь очень важно подкреплять все слова фактами, повлиявшими на возникновении ситуации, когда у предприятия расходы превысили доходы. Очень хорошо, если у предприятия есть документы, с помощью которых можно подтвердить, что это обычная хозяйственная деятельность, направленная на получение прибыли, и убытки в следующем отчетном периоде присутствовать не будут. В доказательство того, что вы предприняли ряд шагов по достижению положительных результатов, вы можете приложить к пояснительной записке копию бизнес-плана, расшифровку кредиторской задолженности и другие подобные инструменты.

Читайте также: