Сертификат налогового резидентства испании

Опубликовано: 18.05.2024

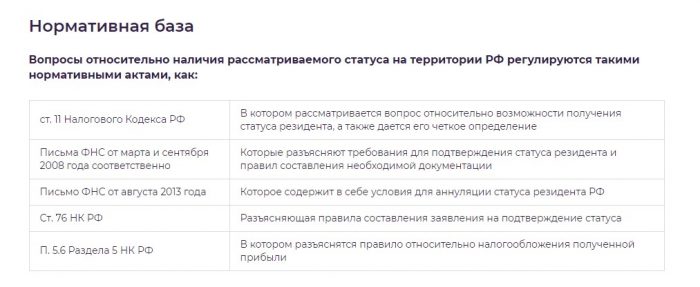

В силу п. 1 ст. 312 Налогового кодекса при применении положений международных договоров РФ иностранная организация должна предоставить налоговому агенту, выплачивающему доход, подтверждение того, что она имеет постоянное местонахождение в том государстве, с которым РФ имеет международный договор (далее - Соглашение), регулирующий вопросы налогообложения. Указанное подтверждение должно быть заверено компетентным органом этого иностранного государства.

При представлении иностранной организацией, имеющей право на получение дохода, подтверждения налоговому агенту, выплачивающему доход, до даты выплаты дохода, в отношении такого дохода производится освобождение от удержания налога у источника выплаты или удержание налога по пониженным ставкам.

Если такое подтверждение не получено, то российский налоговый агент будет обязан удержать налог с дохода иностранной компании по ставке установленной Налоговым кодексом РФ, а не Соглашением.

Налоговый кодекс РФ не устанавливает обязательной формы подтверждения (п.1 ст. 312 НК). Документом, подтверждающим постоянное местопребывание, может быть, например, справка о местонахождении по форме, которая установлена законодательством иностранного государства или составлена в произвольном виде с указанием необходимых данных. Подтверждающий документ должен быть заверен компетентным органом иностранного государства. Такой орган определен в соглашениях об избежании двойного налогообложения, которые заключены Россией с иностранными государствами.

На практике случаются следующие ситуации:

- Сертификат предоставлен, но он выпущен в предыдущий период, а не в текущем году;

- Сертификат предоставлен, но он не легализован;

- Выплата дохода иностранной организации осуществлена до получения Сертификата и без удержания налога у источника.

Рассмотрим данные ситуации, возможные сценарии действий налоговых агентов, а также то, как к ним относятся налоговые органы, Министерство финансов России и российские арбитражные суды.

Сертификат предоставлен, но он выпущен в предыдущий период, а не в текущем году.

По мнению Минфина РФ налоговому агенту представляется только одно подтверждение постоянного местонахождения иностранной организации за каждый календарный год выплаты доходов независимо от количества и регулярности таким выплат (видов доходов) (Письма Минфина РФ от 19.12.11 №03-08-05, от 21.08.08 №03-08-05/1, 16.05.08 №03-08-05).

Позиция налогового органа изложена, в частности, в письме УФНС России по г. Москве от 19.05.09 №16-15/049833, в котором разъясняется, что в документе, подтверждающем резидентство, указывается конкретный период (календарный год), в отношении которого подтверждается постоянное местопребывание. При этом данный период должен соответствовать тому периоду, за который причитаются выплачиваемые иностранной организации доходы.

Согласно ст. 312 Налогового кодекса предусмотрена необходимость подтверждения постоянного местонахождения иностранной организации. Но вместе с тем не содержится норм, ограничивающих период действия таких подтверждений.

Как указал ФАС Московского округа в Постановлении от 05.03.11 по делу №А40-48574/2010, сроки представления подтверждения резидентства не имеют правового значения при определении правильности действий налогового агента по исполнению международных и национальных норм права во избежание двойного налогообложения. Аналогичные выводы подтверждает сложившаяся судебная практика, в том числе Постановление Президиума ВАС РФ от 29.05.07 №1646/07, Постановление ФАС Поволжского округа от 30.07.13 по делу №А-12-29089/2012.

Таким образом, наличие сертификата, выданного в одном из предыдущих периодов, достаточно для того, чтобы налоговый агент был вполне уверен, что иностранная организация, в пользу которой он осуществляет выплаты, является лицом с местом постоянного пребывания в том государстве, на Соглашение с которым ссылается и правила которого желает применять, и, до момента получения очередного сертификата резидентства, будет являться подтверждением постоянного местонахождения иностранной организации.

Сертификат предоставлен, но он не легализован.

В случае, когда иностранная организация является членом Гаагской конвенции от 05.10.1961, отменяющей требование легализации иностранных официальных документов, на подтверждении должен быть проставлен апостиль - штамп, подтверждающий подлинность подписей ( ст. 3 Гаагской конвенции, Постановление Президиума ВАС РФ от 28.06.2005 N 990/05).

В ином случае такой документ должен быть легализован в дипломатическом представительстве или консульстве РФ, находящемся за рубежом ( п. 8 ч. 2 ст. 5 , ч. 1 , 2 ст. 27 Консульского устава РФ).

Если документы надлежащим образом не заверены, компания обязана удержать с иностранной организации налог на доходы (Постановления ФАС Московского округа от 26.04.2012 N А40-83149/11-116-236 (оставлено в силе Определением ВАС РФ от 26.09.2012 N ВАС-10408/12), ФАС Северо-Западного округа от 23.06.2008 N А56-45861/2006 ).

Следует отметить, что в отношениях с некоторыми государствами достигнута договоренность о принятии документов без проставления апостиля или консульской легализации.

Выплата дохода иностранной организации осуществлена до получения Сертификата и без удержания налога у источника.

В соответствии со ст. 123 Налогового кодекса РФ ответственность налогового агента наступает за неправомерное неперечисление (неполное перечисление) сумм налога, подлежащего удержанию и перечислению налоговым агентом. Как сказано выше, согласно положениям ст. 312 Налогового кодекса РФ обязанность по представлению сертификатов резидентства возлагается на иностранных налогоплательщиков.

Как разъясняет ФНС в письме от 16.09.13 №ОА-4-13/16590 отсутствие апостиля на подтверждении не может служить основанием для привлечения налогового агента – российской организации к ответственности, предусмотренной частью первой Налогового кодекса.

Кроме того, в Постановлении Президиума ВАС от 29.05.07 №1646/07 суд указал, что условием для применения ответственности по ст. 123 Налогового кодекса является наличие обязанности у налогоплательщика по уплате налога на территории РФ. В случае, если иностранное юридическое лицо не являлось плательщиком налога на территории РФ в силу международного соглашения, в действиях налогового агента состава указанного правонарушения не имеется.

В соответствии с пп. 1 п. 3 ст. 24, п. 1 ст. 310 Налогового кодекса РФ, налог подлежит перечислению в бюджет за счет средств, выплачиваемых иностранной организации, а не налогового агента.

Данный вывод также содержится в Постановлении Президиума ВАС РФ от 20.09.11 №5317/11 по делу №А40-46934/10-13-255, Постановлении ФАС Северо-Западного округа от 01.06.12 №А44-219/2010, Постановление ФАС Московского округа от 31.07.12 №А40-6560/12.

Однако имеются также судебные решения, согласно которым неперечисленные суммы налога могут быть взысканы с налогового агента, если налог был им удержан, но не перечислен в бюджет:

-Постановление Пленума ВАС РФ от 30.07.13 №57 "О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации";

- Постановление ФАС Дальневосточного округа от 15.08.08 №Ф03-А59/08-2/2476 по делу №А59-4955/06-С15.

Таким образом, вопрос подтверждения налогового резидентства для применения положений международных договоров РФ, не является простым и однозначным. Несмотря на обширную практику разъяснений компетентных органов, арбитражная практика не однородна, споры налогоплательщиков с налоговыми органами возможны. Тем не менее, в случае более позднего (позже даты выплаты дохода) получения подтверждения постоянного местопребывания иностранной организацией, налогоплательщик имеет шансы выиграть спор с налоговым органом.

Золотая виза в Испании имеет свои весомые преимущества, но также нужно учесть и подводные камни.

Мы подготовили для вас информацию в трех форматах: статья, видео и подкаст (аудио).

Подкаст (аудио): интервью с юристом на тему золотой визы в Испанию

Золотая виза в Испании: сколько нужно денег

Для того, чтобы претендовать на получение резиденции инвестора, необходимо приобрести недвижимость на сумму 500 тысяч евро и более. Можно покупать, как один, так и несколько объектов.

Отмечаем, что законом учитываются объекты, приобретенные после октября 2013.

Закон для предпринимателей и просто покупателей недвижимости

Закон 14/2013 о поддержке предпринимателей и интернационализации, принятый 27-го сентября 2013 г., в статьях 61-67 описывает условия, при которых инвесторам не из стран Евросоюза выдаются разрешительные документы на право пребывания и визы на право жительства.

Этот новый закон позволяет инвесторам не из стран Евросоюза получать желаемые золотые визы. В общем, этот закон позволяет не гражданам Евросоюза получать разрешение на право пребывания за инвестирование в недвижимость, что в будущем дает право на получение разрешения на постоянное проживание (при соблюдении определенных правил).

Кто обычно оформляет золотые инвесторские визы в Испании?

Согласно статистике, лидирующие позиции по получению инвесторской визы занимают граждане СНГ (преимущественно России) и Китая.

Золотая виза в Испании: Требования к инвесторам

Подающий на золотую визу либо разрешение на пребывание должен соответствовать следующим критериям:

– быть не гражданином Евросоюза

– не иметь судимости на протяжение 5 лет в Испании либо в месте проживания на протяжении последних 5 лет

– находиться в Испании регулярно

– иметь медицинскую страховку

– иметь соответствующие доходы для поддержания себя и своей семьи в Испании. Обычно для просителей «золотой визы» этот пункт не является проблемой.

– заплатить соответствующий визовый сбор

Золотая виза в Испанию: преимущества, требования к заявителям, необходимые документы

Золотая виза в Испанию и вид на жительство в Испании в качестве инвестора являются одними из самых привилегированных оформлений и дают целый ряд преференций и особых возможностей.

Преимущества Золотой визы и вида на жительство для инвестора:

- данная резиденция дает право находиться на территории Испании от 0 до 365 дней в году;

- ВНЖ для инвестора дает право работать в Испании;

- ВНЖ для инвестора дает право остаться налоговым резидентом на территории другой страны;

- быстрое оформление;

- возможность оформить ВНЖ для членов семьи.

В числе важных требований и ограничений при получении этого вида на жительство для инвестора в Испании стоит отметить:

- Обязательный возраст — от 18 лет.

- Не находиться нелегально на территории Испании.

- Документально подтверждённая инвестиция.

- Наличие частной медицинской страховки.

- Наличие денежных средств на банковских счетах, достаточных для проживания заявителя на ВНЖ для инвестора и членов его семьи.

Супруга, несовершеннолетние дети, а также родители и взрослые дети при подтверждении финансовой зависимости могут претендовать на ВНЖ в качестве члена семьи инвестора одновременно с ним или позднее.

Для получения «золотой» визы типа Д на 365 дней необходимо обратиться в консульство Испании по месту проживания заявителя. Документы для получения:

- Анкета на национальную визу.

- Квитанции об оплате необходимых госпошлин.

- Документы, подтверждающие выполнение основных требований для инвестора: заграничный паспорт с актуальным сроком действия, цветные фотографии, частная медицинская страховка, справка об отсутствии судимости, подтверждение наличия необходимой суммы на банковском счету.

- Документы, подтверждающие факт инвестиции. Их комплект отличается в зависимости от вида инвестиций.

Увеличены сроки подачи документов на получение ВНЖ инвестора в Испании

Ранее срок осуществления инвестиций в Испании оставлял лишь два месяца, за которые потенциальный инвестор должен был оформить все необходимые сделки и получить соответствующие бумаги. Теперь этот срок увеличен до двух лет.

Разница между инвесторской визой и разрешением на пребывание

Закон различает два вида разрешений:

1. Визы на долгосрочное пребывание (статья 63): на основе следующих требований (описаны ниже) человек имеет право на получение визы на долгосрочное пребывание, которая разрешает находиться на территории Испании на срок до одного года.

2. Разрешение на пребывание (статья 66): если инвестор желает остаться в стране на более долгий срок, он должен соответствовать требованиям разрешения на пребывание. Такое разрешение позволяет инвестору жить в Испании до двух лет и может выдаваться многократно, если соответствующие условия соблюдены (статья 67). Разрешение выдается в течение 20 дней с момента подачи заявления. Такой документ может также выдаваться согласно процедуре административного молчания. Этот путь ведет к получению гражданства.

В обоих случаях процесс вложения денег должен осуществляться на протяжении всего срока действия визы на долгосрочное пребывание либо разрешения на пребывание. Испанские власти могут осуществлять внеплановые проверки.

Часто задаваемые вопросы

1) Можно ли взять ипотеку на инвестирование 500 тысяч евро в недвижимость?

Да, но только после вложения 500 тысяч евро без ипотеки. Первые 500 тысяч евро должны быть не обременены долгами. Свыше 500 тысяч евро – можно брать ипотеку. Таким образом, у инвестора должны быть 500 тысяч евро без помощи от банка – национального либо международного.

2) Я прочитал, что я должен буду жить в Испании 6 месяцев в году, чтобы иметь право на постоянное пребывание. Правда ли это?

Обычно да, но новый закон нацелен на обеспеченных людей, которые обычно проживают за пределами королевства. Для претендующих на «золотую визу» жить 6 месяцев в год необязательно – такой человек должен будет приезжать в страну хотя бы один раз за срок действия визы. Тем не менее, если вы нацелены на получение гражданства, то ваши основные деловые интересы должны будут находиться в Испании, несмотря на то, что вам не придется жить шесть месяцев. Более чем полугодовое отсутствие на территории Испании не перечеркнет ваше право на постоянное пребывание.

3) Могу ли я получить право на постоянное пребывание в Испании или гражданство?

4) Перечеркивает ли этот закон существовавшие до этого способы получить право на постоянное пребывание в Испании?

Нет. Существующие процедуры по-прежнему действуют. Этот закон нацелен на не граждан Евросоюза, которым предоставляется шанс избежать бюрократических проволочек.

5) Могу ли я претендовать на «золотую визу» если я вложил 500 тысяч евро до вступления закона в силу?

К сожалению, нет. Закон вступил в силу 28 сентября 2013 года. Если вы инвестировали более 500 тысяч евро в недвижимость до этой даты, то вы не попадаете под его действие.

6) Какие есть подводные камни?

Никаких, кроме как расставания с частью ваших денег.

7) «Золотая виза» выдается только инвестору или также и его семье?

Закон особенно подчеркивает, что каждый проситель «золотой визы» должен произвести инвестирование. Тем не менее, супруга и несовершеннолетние дети инвестора освобождаются от этого.

Золотая виза Испании на юридическое лицо

Если вы планируете приобрести недвижимость и извлекать в дальнейшем из этого прибыль, хорошим вариантом перед покупкой будет учредить испанское юрлицо, которое априори будет испанским налоговым резидентом. Вы не потеряете своего права получить резиденцию инвестора на тех же условиях.

Режимы налогообложения у физического лица как налогового резидента и нерезидента кардинально отличаются. Нерезиденты обязуются при ведении предпринимательской деятельности платить 24% от дохода ежемесячно.

Инвесторская виза на долгосрочное пребывание

Такая виза согласно статье 63.2 выдается в одном из следующих случаев:

1) Вложение минимум 2 миллионов евро в казначейские облигации

2) Вложение минимум 1 миллиона евро в акции местных компаний, публичных и непубличных

3) Открытие банковского счета на сумму минимум 1 миллион евро

4) Приобретение недвижимости на сумму минимум 500 тысяч евро на одного просителя

5) «Крупное» бизнес-вложение, соответствующее одному из трех критериев:

А) создание рабочих мест после такого вложения

Б) существенное социо-экономическое влияние на регион, куда вложены деньги

В) техническое или научное влияние

Закон гласит, что инвестирование может быть произведено физическим либо юридическим лицом.

-Юридическое лицо, при этом не должно находиться в одном из офшоров, признанных такими Банком Испании.

-Физическое лицо должно продемонстрировать контроль над акциями компании. Это означает, что инвестор должен иметь возможность контролировать, напрямую или косвенно, большую часть голосов в совете акционеров, кроме того, имея право назначать и увольнять большую часть членов совета директоров.

Золотая виза в Испании для супругов и возможные подводные камни

Самое главное, чтобы приобретение недвижимости было в режиме совместного нажитого бюджета, т.к. если приобретать, выделяя доли каждого из супругов, тогда оба должны будут приобрести на сумму 500.000 € и выше. Поэтому очень рекомендуем обращаться к специалистам не после приобретения недвижимости, а до.

Инвесторское разрешение на долгосрочное пребывание

Для получения такого разрешения требуется (статья 66):

1) Соответствовать критериям, описанным в статье 62 (выше)

2) Иметь инвесторскую визу на долгосрочное пребывание в Испании не позднее 90 дней после конца ее действия

3) Хотя бы раз съездить в Испанию на протяжении действия визы (требуется подтверждение поездки)

4) Представить документы, подтверждающие инвестирование на протяжении оговоренного периода времени (согласно статье 63.2). Могут быть затребованы различные документы.

5) Погасить все долги по социальному обеспечению и налогам

Можно ли продать недвижимость, купленную для получения золотой визы в Испании

Не рекомендуется, однако продавать недвижимость до продления можно, но нужно будет также и приобрести другую в максимально короткий срок.

Увеличены сроки продления ВНЖ инвестора в Испании

Согласно новым поправкам, внесённым в закон о виде на жительство для инвесторов в Испании, отныне резиденция предоставляется сроком сразу на два года, а следующее продление таковой будет уже на 5 лет при соблюдении определённых условий. При этом, закон не устанавливает какого-либо лимита подобных продлений.

Напомним, что основными преимуществами «золотой визы» в Испанию являются отсутствие минимальных сроков пребывания в Королевстве, что позволяет развивать свой бизнес в стране основного гражданства, а также снимает вопрос о налоговой резиденции, позволяя инвестору сохранять независимость по отношению к фискальным органам Испании.

Свяжитесь с нами и получите консультацию опытных специалистов компании «Я люблю Валенсию» по вопросам получения вида на жительство для инвесторов в Валенсии (Испания).

Золотая виза в Испании: сроки получения

Сокращенный срок рассмотрения резиденции также является преимуществом, он составляет 20 дней с момента подачи.

Подпишитесь на наш — канал, где мы публикуем предложения недвижимости, которые подходят для получения золотой визы в Испании.

Различные государства проводят различную фискальную политику: в одних она весьмажесткая, в других — достаточно лояльная. Поэтому все, что касается такого вопроса, как налоговая резиденция, сейчас волнует немалое количество людей.

Понятие налоговой резиденции

Налоговая резиденция (нередко используется также понятие «налоговое резидентство») представляет собой тот статус, которым обладает или гражданин какого-либо государства, или же иностранец, являющийся его постоянным жителем, и который накладывает на него обязательство уплаты налогов. Они начисляются и на личные доходы, и на доходы, получаемые от предпринимательской деятельности, в соответствии с теми ставками, правилами и порядком, которые предусмотрены действующим в стране законодательством.

Следует заметить, что налоговой резиденцией могут обладать и физические, и юридические лица. В каждом государстве существуют свои собственные правила приобретения этого статуса и отказа от него.

Налоговые резиденты Российской Федерации и их обязанности

Согласно действующему законодательству Российской Федерации, ее налоговыми резидентами становятся лица, находящиеся на территории РФ 183 или более дня в году. При этом выезды за пределы страны на учебу, в деловые командировки, а также в поездки, необходимость которых вызвана целым рядом других причин, на обладание статусом налогового резидента влияния не оказывают.

В то же самое время если человек отсутствовал на территории Российской Федерации 183 дня и более, то он утрачивает статус налогового резидента.

Налоговые резиденты РФ, являющиеся физическими лицами, обязаны уплачивать подоходный налог по ставке 13%, а ставка налога на прибыль для юридических лиц составляет на данный момент 20%. Те физические лица, которые не являются налоговыми резидентами Российской Федерации, обязаны заплатить налог 30% с доходов, полученных на ее территории.

Одной из обязанностей, которые вменены налоговым резидентам России, является периодическое предоставление сведений об имеющихся у них контролируемых иностранных компаний (КИК). При этом декларированию подлежат любые инофирмы или же структуры, не имеющие статуса юридических лиц (например, фонды, трасты и т.п.), в которых налоговым резидентам Российской Федерации принадлежит доля, превышающая 25%.

Согласно действующему налоговому законодательству, если такая КИК в течение года получила прибыль в размере, превышающем десять миллионов рублей, то налог с нее уплачивается по принятым в РФ ставкам (то есть 13% и 20%). Нужно заметить, что многие компании, которые активно работают в странах-членах ФАТФ и ОЭСР могут на свершено законных основаниях избегать этих налогов (что они, разумеются, и делают).

Однако таких государств, в которых налоги нужно платить в обязательном порядке, гораздо больше.

Практически все налоговые резиденты Российской Федерации одновременно являются также ирезидентами валютными. Поэтому в их обязанность входит также и регулярное предоставление отчетности о тех счетах, которые они имеют за пределами страны, и движении по ним средств. Интересно, что от валютного резидентства России ранее отказаться было достаточно сложно, однако предполагается, что уже в текущем году в законодательство будет изменено.

Согласно грядущим коррективам для того, чтобы перестать быть валютным резидентом Российской Федерации, необходимо будет всего лишь находиться за ее пределами в течение 183 или более суток. Таким образом, условия утраты валютного и налогового резидентства станут одинаковыми.

Получение сертификата налогового резидента

Поскольку любое государство заинтересовано в том, чтобы в его казну уплачивались налоги, то некоторым людям приходится доказывать, что они платятся ими в другом государстве. Точно такая же необходимость может возникнуть и у любой компании, активно ведущей свою деятельность в зарубежных странах.

В Российской Федерации сертификаты налоговых резидентов тоже выдаются. Для того чтобы получить такой документ, необходимо оформить соответствующую заявку, причем его выдают как физическим, так и юридическим лицами, индивидуальным предприятиям, а также гражданам иностранных государств, которые в РФ живут на временной или постоянной основе. Заявка подается в электронном виде через портал Федеральной налоговой службы.

Российскую Федерацию нельзя назвать государством с очень высокими налогами. Тем не менее, о том, чтобы сменить свое налоговое резидентство и обрести его в другой стране сейчас задумываются уже немало людей, причем они имеют на это достаточно веские причины.

Кто и зачем меняет налоговую резиденцию?

Как уже было сказано выше, вопросы налогообложения в первую очередь заботят тех, кому, что называется, есть что терять, то есть людей достаточно состоятельных и обеспеченных. По некоторым данным, примерно 40% самых богатых граждан Российской Федерации уже покинули страну, и очень многие из них сменили свою налоговую резиденцию.

Причин тому немало, и среди них наиболее весомыми являются экономические санкции, наложенные на Россию, а также процесс так называемой «деофшоризации». Кроме того, ни для кого из людей, не понаслышке знакомых с реалиями российского бизнеса, не является секретом, что с каждым годом вести дела в нашей стране становится все труднее из-за постоянно ухудшающегося делового климата (да и не только него).

Те, кто решает, что налоговая резиденция Российской Федерации им не подходит, стараются получить такую, которая была бы для них более благоприятной. Сделать это вполне возможно, если этим заняться действительно серьезно и учесть целый ряд различных факторов.

Проблема выбора налоговой резиденции

Опытные эксперты считают, что при выборе налоговой резиденции следует в первую очередь учесть такие моменты, как:

- имеющееся налоговое резидентство;

- структуру и местоположение основных активов;

- тип бизнеса;

- центры интересов и семейное положение;

- частоту совершения зарубежных поездок.

Законодательство различных стран по-разному относится к смене налоговой резиденции их гражданами. В одних оно более лояльное, а в других достаточно жесткое. К примеру, во многих странах Северной Европы те граждане, которые их покинули, считаются налоговыми резидентами в течение пяти лет, и доказать факт его реальной смены часто оказывается не так уж и просто.

Тем состоятельным людям, которых не устраивает российская налоговая резиденция, решая вопрос об ее смене нужно тщательно проанализировать структуру и расположение всех своих основных активов. Если большая их часть находится в пределах РФ, то торопиться с тем, чтобы стать налоговым резидентом какой-либо другой страны, не стоит.

Для начала необходимо создавать бизнесы за рубежом и постепенно выводить в них активы (разумеется, в полном соответствии с российским законодательством), и только потом менять налоговую резиденцию.

Предприятия различных отраслей в разных странах облагаются налогами по-разному. Поэтому следует выбирать налоговую резиденцию именно того государства, в котором она наиболее благоприятна для той отрасли, в которой ведет свои дела бизнесмен.

Семейное положение делового человека тоже оказывает существенное влияние на то, какая именно налоговая резиденция подходит ему наилучшим образом, это же в полной мере касается и центров интересов. Если члены семьи, бизнесы, недвижимое и движимое имущество «разбросаны» по различным государствам, необходимо серьезно задуматься над тем, чтобы привести все, так сказать, «к общему знаменателю» и этим избавить себя от возникновения многих проблем.

Наконец, для поддержания статуса налогового резидента в различных странах требуется разный обязательный срок пребывания в них в течение календарного года. Это также необходимо принимать в расчет при выборе налоговой резиденции.

Учесть все перечисленные факторы, а также еще целый ряд других, не так уж и просто. Поэтому для того, чтобы безошибочно выбрать наиболее подходящую налоговую резиденцию, лучше всего обратиться к опытным консультантам-профессионалам, специализирующимся именно на этой проблематике.

Страны для смены налоговой резиденции и предлагаемые ими условия

В современных условиях налоговая резиденция — это, по сути дела, товар. Покупая его, состоятельные люди обретают определенные преимущества с точки зрения налогообложения, существенно оптимизируют свои расходы. Кроме того, обретение новой налоговой резиденции во многих случаях предполагает повышенную степень защищенности активов и значительное улучшение качества жизни.

В принципе, можно стать налоговым резидентом практически любой страны, однако среди всех государств мира есть ряд таких, в которых это можно сделать достаточно быстро, относительно просто и с очень серьезной выгодой для себя. На данный момент таковыми, по мнению большинства серьезных экспертов, являются:

- Швейцария;

- Испания;

- Португалия;

- Греция;

- Мальта;

- Кипр.

Налоговая резиденция Швейцарии дает возможность состоятельным иностранцам сделать выгодные инвестиции и при этом получить еще и вид на жительство. Для его получениянеобходимо выплачивать фиксированный паушальный налог и проживать на территории страны не менее 6 месяцев в году.

В Испании налоги достаточно высоки, однако ее налоговая резиденция все равно остается очень привлекательной для многих иностранцев. Дело в том, что она дает возможность успешно вести бизнес во многих сферах, а относительно небольшой размер инвестиций в недвижимое имущество (500 000 евро) позволяет оформлять вид на жительство в течение не более трех месяцев.

Налоговая резиденция Португалии хороша, прежде всего, продуманной и достаточно либеральной по европейским меркам системой налогообложения. Обязательное условие ее получение состоит в том, что на территории государства нужно проживать в течение не менее чем 183 дней в году.

Для обретения статуса налогового резидента в Греции также нужно прожить в ней не менее полугода, а для этого требуется получить вид на жительство. Он оформляется тем, кто приобрел в стране недвижимость для всей своей семьи на сумму не менее чем 250 000 евро. При подборе такого объекта следует обязательно иметь в виду, что в Греции налоги на недвижимое имущество сейчас достаточно высоки.

Налоговая резиденция Мальты привлекательна имен невысокими налогами. К тому же, действующая там программа экономического гражданства позволяет получить мальтийский паспорт быстро и с относительно небольшими для состоятельных людей вложениями (около одного миллиона евро).

Что касается Кипра, то на нем стать налоговым резидентом можно в течение двух месяцев при соблюдении ряда определенных условий. В «штатном режиме» на это потребуется полгода. Программа экономического гражданства позволяет получить кипрский паспорт, вложив в экономику острова два миллиона евро.

Уникальные возможности для налогового резиденции

- Гренада,

- Сент-Китс и Невис

В последние годы многих привлекает налоговая резиденция некоторых небольших островных государств, расположенных в Карибском море. Дело в том, что обходится она недорого, предоставляется быстро, практически во всех случаях не требует постоянного проживания.

По мнению многих экспертов, наиболее интересны предложения налоговой резиденции Гренады, а также Сент-Китс и Невис. Оплата за этот статус там составляет, соответственно, 6000 долларов США и 25000 долларов США.

Главная отличительная особенность - 0% налог на Мировые доходы, получаемые не на территории этих стран. То есть данная налоговая резиденция, при условии того, что у вас нет дугой действующей налоговой резиденции ( вы не проживаете в какой-либо стране более чем 183 дня в году ) дает возможность полностью уйти от оплаты налогов при соблюдении определенных условий.

ICO - без налогов это реально и возможно

Учитывая что провести ICO возможно как от юридического лица, так и физического лица использовать нужную налоговую резиденцию очень важно, в частности опять говорим про использование налоговой резиденции Гренады или Сент-Китс и Невис.

По сути использование налоговой резиденции данных стран выгодно в любых финансово емких проектах, которые предусматривают вывод средств на частное лицо.

Компания AAAA ADVISER поможет вам стать участником инвестиционных проектов в странах, которые заинтересованы во въезде к ним финансово независимых лиц. AAAA ADVISER является лицензированным агентом официальных программ гражданства, основанных на инвестициях мигрантов. У нас вы получите помощь и экспертную консультацию по всем вопросах оформления ВНЖ или Гражданства за Инвестиции.

Уплата налогов является одним из основных моментов при экономической деятельности человека. Налоговое резидентство физических лиц может быть в пользу определенной страны. Само понятие резидент может иметь различные значения, но в данном контексте – это физическое лицо с регистрацией в определенной стране, выполняющее все требования касающиеся налогообложения и действующего законодательства.

Так, справка о резидентстве РФ означает, что человек, который сотрудничает с зарубежными организациями или получает оттуда дивиденды, не должен платить двойной налог. Но тут есть много своих нюансов, поэтому нужно знать, как оформить документ, подтверждающий статус налогового резидента РФ. Куда для этого обращаться, что нужно будет предоставить и как сэкономить время, нервы и избежать распространенных ошибок.

Когда необходимо резидентство

Чаще всего справка о налоговом резидентстве нужна, когда человек занимается коммерческой деятельностью. Например, имеет бизнес в РФ, но при этом его регистрация в налоговом органе на территории иной страны, или если он зарегистрирован в России, а ведет коммерческую деятельность в другом государстве.

Но в зависимости от того в какой стране человек зарегистрирован могут быть различия:

- в объеме налогов;

- в порядке и требованиях к оплате;

- сумме платежей.

В случае если человек имеет резидентство одной из стран, международные соглашения, действующие между этими странами, могут предусматривать отсутствие необходимости выплачивать двойной налог. Чтобы лучше понимать, как обстоит ситуация, можно ознакомиться со статьей 207 налогового кодекса Российской Федерации .

Заявление для подтверждения разрешения

Первым делом нужно подать заявление для получения определенной справки. Ее уполномочена выдавать только российская Федеральная Налоговая Служба. Сам документ должен свидетельствовать о законности и соблюдении законодательных норм.

При заполнении заявления, нужно указывать следующие данные:

- для юридических лиц – ИНН, адрес, наименование;

- для физических лиц – Ф.И.О., адрес, ИНН;

- год, за который нужно подтверждение статуса;

- страну, в которую будет предоставлена справка в соответствующие службы;

- документы, которые должны быть с заявлением;

- подпись – в случае если это физлицо, подписывать нужно лично, а если есть оригинал, подтверждающий полномочия этого лица, тогда подпись может ставить руководитель организации.

Специальный шаблон для таких заявлений не предусмотрен, поэтому, если вопросом занимается некая организация, заявление оформляется на ее фирменном бланке, а физические лица оформляют произвольно.

Заявление на налоговое резидентство РФ должно быть дополнено копиями некоторых форм, которые должны содержать подпись руководителя и обязательно нужно проставление печати. Это подтверждение возможных доходов из-за границы, а в роли документа, удостоверяющего данный факт, может выступать:

- заключенный контракт или другая форма договора;

- документ о выплате дивидендов, это может быть принято на акционерском собрании;

- копия паспорта или другого документа, удостоверяющего личность физлица;

- документы, подтверждающие получение иностранной пенсии;

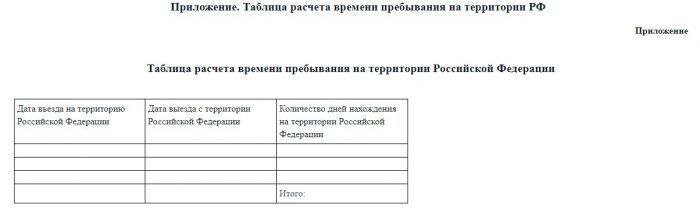

- физические лица, кроме индивидуальных предпринимателей, предоставляют таблицу, в которой рассчитано время и периоды пребывания в РФ, оно не должно быть меньше 183 дней на протяжении года.

Таблица, в которой рассчитано время и периоды пребывания в РФ

Бывают ситуации, когда адрес места фактического пребывания не совпадает с официальным зарегистрированным адресом в РФ. Для того чтобы получить справку о резидентстве РФ, надо представить уведомительный документ, который поставит в известность налоговую службу о смене организацией одного адреса на другой.

Обязанности резидента

Чтобы претендовать на положение налогового резидента, нужно не так уж много. Находиться в России потребуется не меньше 183 дней в году, причем выезды за рубеж по таким причинам, как учеба или служба, не повлияют негативно. Однако, если в течение 12 месяцев вы не были в Российской Федерации положенный минимальный период времени, то подвержены утрате налогового резидентства РФ.

При резидентстве юридического лица подоходный налог будет составлять 20% от подоходной выручки в России, для физических лиц это 13%, а для лиц, не имеющих сертификат резидентства, налог будет равен 30%.

Еще налоговым резидентам нужно декларировать контролируемые иностранные компании, если доля владения превышает 5%. А юрлицам нужно декларировать дополнительно фонды и трасты.

В случае, когда контролируемая иностранная компания на протяжении года получила прибыль, превышающую 10 миллионов рублей, по российским законам нужно выплатить налог равный 13 и 20%. Избежать такой необходимости могут организации из числа тех, что ведут бизнес в странах Организации Экономического Сотрудничества и Развития, а также ФАТФ. Но перечень государств с обязательным налогообложением значительно больше.

Часто бывает, что обладатель налогового резидентства РФ по совместительству еще имеет валютное резидентство, а это значит, что от него дополнительно нужны данные про его иностранные банковские счета и о поступлениях денег на протяжении года.

До недавнего времени отказаться от налогового резидентства было гораздо легче, так как можно было отсутствовать в РФ весь год и статус можно было возвратить даже единичным визитом в страну.

Как связано налоговое резидентство с гражданством физлица

Исходя из постановлений Налогового кодекса Российской Федерации, налоговое резидентство не зависит от гражданства. Так подданный РФ не обязательно должен быть резидентом своей страны. На резидентство может рассчитывать иностранец или лицо с отсутствием гражданства. Но многое зависит от заключенных соглашений между Россией и другими странами.

Международные соглашения и регулируют резидентство, устанавливая правила для подтверждения статуса, заодно и в ситуациях, когда резидентство физлица распространяется на обе договаривающиеся страны. Обычно физлицо становится резидентом той страны, в которой у него имеется жилье и право на проживание.

Договор о ЕЭС начал действовать с начала 2015 года и, учитывая содержание 73 статьи про договор о налогообложении на прибыль физлиц на доход резидента страны участника договора, налог составляет 13% ставки. Это применимо для Казахстана и Беларуси при найме на работу в Российское государство, с первого дня начала работы. Чуть позже к ЕЭС присоединилась республика Армения, для которой это все тоже актуально. Такая ставка предусматривается статьей 24 НК РФ.

Нужно учитывать, что автоматически резидентство Российской Федерации за представителями этих стран не признается, только если подтверждается нахождение на территории РФ минимально необходимый период времени. Так что если по окончании периода подтверждение резидентства не будет одобрено, налога в 30% на доходы не избежать. Данные о том, что не удается удержать существующие долги с налогоплательщика должны быть предоставлены в ФНС. Такой порядок предусматривает 26-я статья Налогового кодекса России.

Как выдается и период действия

Справка о налоговом статусе выдается юридическому лицу, если он резидент России, она должна быть в 1 экземпляре, а ее действие не превышает 1 текущего года, когда она и была выдана. В ней могут содержаться данные и за прошедший год или временной отрезок, если юрлицо, отправившее запрос на справку, предоставило такие данные.

По срокам выдачи все индивидуально, но обычно это занимает от 4 недель, иногда дольше.

Проверка статуса резидента

Если человек признан российским резидентом, то его статус будет определяться после каждой выплаты налогов. Но обычно это правило применяется, если имеются основания касательно возможной смены резидентства в будущем. Окончательное решение по резидентскому статусу можно получить ближе к концу года, но чаще уже до окончания можно делать выводы касательно того, останется ли человек резидентом, и сделать ставку 13 или 30%.

Проверка статуса резидента

После принятия решения по ставке, она отразится на доходах с 1 января года, а не с момента принятия решения по этому вопросу. Перерасчет делается только в период внесения изменений, а на предыдущий налоговый срок не распространяется.

Особенности резидентства в отдельных случаях и резидентство вне России

Стандартно граждане РФ для банка есть резиденты этой страны, но следует знать, что гражданство и налоговое резидентство равносильно только в случае с Соединенными Штатами Америки, в остальных случаях имеет значение нахождение в стране минимум 183 дня. А также во внимание следует брать конкретные договоренности между государствами касательно порядка, позволяющего установить резидентство.

Во избежание двойного налога будут учитываться такие факторы, как:

- наличие жилой недвижимости;

- семьи;

- действующей прописки.

Могут быть и другие критерии, если они присутствуют в договоре между двумя странами, для третьих стран этот порядок может быть отличительным, но в большинстве случаев он именно такой. Государственный регулятор позволяет устанавливать правила, отвечает за нововведения, но не всегда знает, как все должно работать. Поэтому крайними обычно остаются банки, которым не хочется получить многомиллионный штраф, потерять вкладчиков или вообще лишиться лицензии.

Чтобы доказать свое резидентство, нужно предоставить веские доказательства, которыми лучше всего выступят необходимые документы, так как пока еще отсутствуют четко прописанные правила касательно того, как быть резидентом вне РФ, но через несколько лет и такая практика появится. Пока что выезд из России и обретение статуса налогового нерезидента – не позитивное явление для большинства бизнесов, которые еще не стали глобальными.

А также есть закон, который позволяет отказаться от российского резидентства тем лицам, которые подпали под санкции. Для этого у человека должно быть документальное свидетельство, что за определенный налоговый срок, претендент на отказ не являлся резидентом другого государства.

Для этого в ФНС нужно представить документ, подтверждающий резидентство иного государства. Такой закон распространяется на правоотношения после 1 января 2014 года.

Если налоговые российские резиденты обязаны выплачивать налог на доходы физических лиц со всей прибыли независимо от того из России они или из-за границы, то физлица, которые не признаны российскими резидентами, НДФЛ платят только с прибыли, полученной от российских организаций. Как было сказано в ФНС, налоговым резидентам не требуется теперь предоставлять данные по форме 6, это связано с тем, что декларировать и платить налоги – обязанность самих резидентов.

А вы являетесь налоговым резидентом Испании?

Часть наших соотечественников приезжают в Испанию с целью отдохнуть в своих собственных апартаментах, но проводят здесь не столь много времени, как те, кто решают переехать сюда на ПМЖ, получая вид на жительство. И в обоих случаях перед гражданами России, или Украины, или Молдавии и т.д. будет вставать вопрос, где они должны платить налоги, то есть налоговым резидентом какой страны они являются? В той, где работают? Там, где постоянно живут? Или же в стране, где у них есть недвижимое имущество? Правильное определение налогового статуса является важным моментом при планировании доходов и расходов, а также во избежание различных штрафов со стороны налоговой службы.

Налоговое резидентство и вид на жительство могут не совпадать

Быть резидентом Испании и налоговом резидентом данной страны – совершенно разные вещи, поэтому не стоит путать налоговую резиденцию и вид на жительство в Испании. Достаточно часто встречается ситуация, когда получившие вид на жительство без права на работу в Испании и проживающие на ее территории граждане не считаются налоговыми резидентами Королевства. Вопросы налоговой резиденции физических лиц регулируются Законом Испании № 35/2006 «О налоге на доход физических лиц». Статьи 8 и 9 устанавливают критерии, в соответствии с которым гражданин может приобрести статус налогового резидента Испании. Физическое лицо приобретает обязанность по уплате налогов на свои доходы в следующих случаях:

– если лицо фактически находилось на территории Испании в течение 183 дней в течение календарного года. Данный период не прерывается в случае нерегулярных выездов за пределы Королевства;

– если основной центр экономических интересов гражданина находится в Испании;

– если в Испании у гражданина имеется центр жизненных интересов, например, если у него здесь проживают супруг, с которым он состоит в действующем браке, и/или его несовершеннолетние дети, которые зависят от него.

Для того чтобы физическое лицо было признано налоговым резидентом Испании, достаточно хотя бы ОДНОГО из этих признаков, а не всех одновременно.

Ставки налогов в Испании и России существенно различаются

Также не следует забывать и о международных Конвенциях об избежании двойного налогообложения, заключенных между Россией и целым рядом стран, в числе которых есть и Испания, поскольку достаточно часто складываются ситуации, когда один и тот же гражданин может быть признан налоговым резидентом двух разных стран в соответствии с законодательными нормами каждого из них. Например, в одной стране физическое лицо проживает на протяжении более полугода (больше 183 дней), а в другой стране находится его семья, супруг и дети, которых он полностью содержит. В таком случае возникает некая коллизия интересов, и возникает вопрос, в бюджет какой страны он должен уплачивать налоги. Эти ситуации регулируются Конвенцией от 16.12.1998 года, заключенной между Правительством РФ и Правительством Испании и предотвращающей уклонение от уплаты налогов в отношении налогов на доходы и капитал. Согласно данной Конвенции, если гражданин является резидентом обоих государств, то его налоговый статус определяется следующим образом:

– гражданин считается налоговым резидентом той страны, в которой располагается его основное, постоянное жилье;

– если же постоянное жилье имеется в обоих государствах, то лицо будет признано налоговым резидентом той страны, в которой оно имеет наиболее тесные личные и экономические связи, то есть где располагается центр его жизненных интересов;

– если же у гражданина нет постоянного жилья ни в одном из государств, а центр его жизненных интересов установить не представляется возможным, то такая персона будет считаться налоговым резидентом той страны, где обычно проживает;

– если гражданин постоянно проживает в двух странах, либо ни в одном из них, то его признают налоговым резидентом того государства, национальным лицом которого он является;

– если такое лицо имеет национальность сразу обоих государств, либо ни одного из них, то компетентные органы этих государств будут решать вопрос налогового резидентства по обоюдному согласию.

Следовательно, для определения налоговой резиденции физического лица, надо поэтапно применить каждое из вышеуказанных условий.

Весь доход налогового резидента Королевства, независимо от того, где именно он был получен, будет облагаться подоходным налогом в Испании, ставки которого намного выше, чем в той же России, но при этом такая неограниченная налоговая ответственность дает право и на большие амортизационные списания. В свою очередь, доходы налоговых нерезидентов, кроме случаев владения недвижимость в Испании, облагаются испанскими налогами лишь в ситуации, когда они получены из источников, находящихся в Испании.

Читайте также: