Счета налогового учета в требовании накладной

Опубликовано: 17.05.2024

Определение Верховного Суда РФ №307-ЭС20-12414 от 18.09.2020

ВС РФ поддержал инспекторов, оштрафовавших фирму за непредставление карточек ряда бухгалтерских счетов (Определение от 18.09.2020 № 307-ЭС20-12414).

Незаконность штрафа доказать не удалось

Непредставление налоговикам тех или иных бумаг либо сведений, необходимых им при проверке, грозит фирме 200-рублевым штрафом по пункту 1 статьи 126 НК РФ за каждый отсутствующий документ. Отметим, что арбитры считают недопустимым установление штрафа по данной норме исходя из предположительного количества документов (постановления Президиума ВАС РФ от 08.04.2008 № 15333/07, АС Уральского округа от 22.06.2020 № Ф09-1131/20).

Судьи высокой инстанции согласились с коллегами, вынесшими решение по следующему спору.

Организацию оштрафовали по п. 1 ст. 126 Кодекса за то, что она не исполнила требование контролеров о представлении карточек некоторых счетов бухучета (23 «Вспомогательные производства», 44 «Расходы на продажу» и др.). По мнению ИФНС, правильность исчисления, уплаты налогов на прибыль и имущество, НДС за проверяемый период подтверждается, в том числе, этими карточками. Дело в том, что в законодательстве нет перечня документов, которые надо вести в фискальных целях. Для определения налоговых обязательств предприятия важен финансовый результат, а он формируется на основе данных из карточек счетов.

Судьи установили, что документы не представлены, причем фирма не обращалась в ИФНС с заявлением о невозможности вовремя их подготовить. Нет и свидетельств утраты запрашиваемых материалов. Напротив, не ссылаясь на их отсутствие, фирма указала – бухгалтерские карточки не являются основанием для расчета и уплаты налогов, а значит, «снабжать» ими инспекторов компания не обязана.

Но арбитры решили, что в бездействии организации имеется состав вмененного правонарушения.

Истребование бухгалтерских регистров – не редкость

Споры между компаниями и ревизорами в подобных ситуациях возникают регулярно. Что неудивительно, ведь представлять чиновникам лишнего не хочется никому. Оперативное изготовление копий, их заверение, объединение в прошивки (см. Приложение № 18 к Приказу ФНС РФ от 07.11.2018 № ММВ-7-2/628@) требует времени и сил. Возникнут и доптраты, которые фирме никто не возместит (расходы на бумагу, картриджи для принтера и копира, зарплату работников, брошенных на выполнение этой задачи, и др.).

Налоговая служба убеждена, что инспекторы вправе истребовать любые необходимые им документы (в том числе, оборотно-сальдовые ведомости, расшифровки бухгалтерских счетов, главную книгу). Ведь именно ИФНС, а не проверяемое лицо определяет полноту нужной первички, регистров, аналитических материалов. При этом перечень данных, на основе которых формируется объект налогообложения, не закрыт. Ревизорам же требуется всесторонняя, полная и объективная картина (Решение ФНС от 19.06.2019 № СА-4-9/11730@).

Идентичный настрой и у специалистов Минфина, считающих, что фискалы во время ревизии имеют право ознакомиться, в том числе, с регистрами бухучета. Правда, если согласно учетной политике организация не ведет конкретные регистры, в частности, в форме карточек, штрафовать за их непредставление нельзя (см. письма от 25.01.2012 № 07-02-06/10 и от 11.05.2010 № 03-02-07/1-228). Последняя мысль находит отражение в Постановлении ФАС Восточно-Сибирского округа от 19.11.2008 № А33-9732/07.

Соглашаются с чиновниками и многие суды. Наглядный пример – Постановление АС Центрального округа от 29.07.2015 № Ф10-2173/2015. Арбитры одобрили санкции по п. 1 ст. 126 НК РФ за неподачу затребованных «обороток», карточек и анализов счетов. Инспекторы имеют право посмотреть регистры бухучета, ведущиеся в установленном порядке, если содержащаяся в них информация необходима для проверки налогов. Схожие выводы можно найти в постановлениях АС Уральского округа от 22.03.2019 № Ф09-781/19, АС Центрального округа от 17.05.2018 № Ф10-1416/2018 и др. Как мы видим, эту точку зрения разделяет ВС РФ.

Правда, порой успех сопутствует и фирмам. Так, служители Фемиды отмечали, что, например, «оборотки» в фискальных целях не являются обязательными. Инспекторы не обосновали, каким образом эти регистры связаны с исчислением и уплатой налогов (постановления АС Западно-Сибирского округа от 27.07.2018 № Ф04-3054/2018, от 26.03.2013 № А03-7357/2012). Иногда судьи устанавливали – в затребованных документах бухучета нет сведений, необходимых для налогообложения, стало быть, контролеры неправы (постановление ФАС Московского округа от 29.02.2012 № А40-54137/11-116-156).

Однако при наличии регистров бухучета компании все же безопаснее их представить.

Налог на добавленную стоимость – один из самых сложных налогов для начинающего бухгалтера. При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

Налог на добавленную стоимость отражается не только в налоговой декларации по НДС, но и в бухгалтерском учёте. Бухгалтерский учёт – это систематизированная информация обо всех хозяйственных операциях, от покупки канцелярии и выдачи зарплаты до получения кредита. Ведение бухгалтерского учёта – обязанность каждой компании, отказаться от ведения учёта вправе индивидуальные предприниматели и представительства иностранных компаний.

Любая операция в бухучёте должна быть отражена с помощью специальных счетов и подтверждена документально. Все эти действия регламентируются Федеральным законом № 402-ФЗ.

Бухгалтерский учёт необходим:

— для определения прибыли и выплаты дивидендов

— для оформления заявки на кредиты и субсидии

— для привлечения инвестиций

Методы бухгалтерского учёта

При учёте доходов и расходов, как правило, используются два метода: метод начислений и кассовый метод. При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

Основные счета для НДС, используемые в бухгалтерском учёте

При фиксации всех расчётов с использованием налога на добавленную стоимость используются два основных счёта. Счёт 68 «Расчёт по налогам и сборам» и его дополнительный субсчёт 68-НДС. По кредиту 68-НДС начисляется налог для передачи в бюджет, а по его дебетовой составляющей ведутся расчёты по уплате и там же находят отражение суммы, направленные на возмещение налога. Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Есть ещё один счёт для проводок – это счёт 19 «НДС по приобретённым ценностям», где как следует из названия, ведётся учёт налога при приобретении различных товаров, в стоимость которых входит налог на добавленную стоимость. Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 "НДС по приобретённым нематериальным активам", 19-3 "НДС по приобретённым материально-производственным запасам" и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Счёт 90 «Продажи» предназначен для учёта реализуемых компанией товаров, работ и услуг. По кредиту этого счёта отражается выручка от продажи, а в дебет заносится начисленный при реализации налог.

Типовые проводки по бухгалтерскому учёту НДС

Давайте разберём, как следует фиксировать в бухучёте основные операции хозяйственной деятельности, с которыми сталкивается практически любая компания.

Проводки по НДС. Начисление налога

Реализация собственных товаров и оказание услуг отображается в проводках по начислению НДС следующим образом:

Продажа товаров и оказание услуг по основному профилю компании

Счёт 90 «Продажи»

Продажа и оказание услуг по дополнительным видам деятельности компании (например, сдача в аренду помещений)

Счёт 91 «Прочие доходы и расходы»

Учёт налога по поступившим авансам при реализации товаров и услуг

Счёт 76 «Расчёты с дебиторами и кредиторами»

Учёт погашения задолженности по налогу на добавленную стоимость

Счёт 51 «Расчётные счета»

Учёт входного НДС

Учёт входного НДС при приобретении чего-либо. Учёт входного налога на добавленную стоимость с последующим принятием его к вычету.

Учёт налога при приобретении товаров, работ и услуг

Счёт 19 «НДС по приобретённым ценностям»

Счёт 60 «Расчёты с поставщиками и подрядчиками»

Учёт налога по приобретённым товарам и услугам к вычету

Счёт 19 «НДС по приобретённым ценностям»

Учёт входного налога на добавленную стоимость и его последующее списание при расходах

Эта проводка применяется в случае, если компания планирует использовать приобретённые товары в операциях, необлагаемых налогом на добавленную стоимость, и соответственно не планирует представлять эту сумму к вычету.

Учёт налога при приобретении товаров

Счёт 19 «НДС по приобретённым ценностям»

Счёт 60 «Расчёты с поставщиками и подрядчиками»

Учёт налога по приобретённым товарам, включённый в стоимость товаров

Счёт 19 «НДС по приобретённым ценностям»

Восстановление НДС

Причины для восстановления налога могут быть разные. Например, организация переходит на спецрежим или начинает использовать имущество в операциях, которые этим налогом не облагаются, допустим, место операции с таким имуществом находится за пределами РФ, и в ряде других ситуаций. В таком случае операции отражаются следующими проводками:

При переходе на спецрежим

Счёт 60 «Расчёты с поставщиками и подрядчиками»

При получении освобождения от НДС

Счёт 91 «Прочие доходы и расходы»

Счёт 19 «НДС по приобретённым ценностям»

НДС и авансы

Налог с авансов разрешено принять к вычету только после того, как прошла реализация или после отказа от сделки и возврата аванса.

Счёт 51 «Расчётные счета»

Счёт 62 «Расчёты с покупателями и заказчиками»

Учёт налога, начисленного с аванса

Счёт 76 «Расчёты с дебиторами и кредиторами»

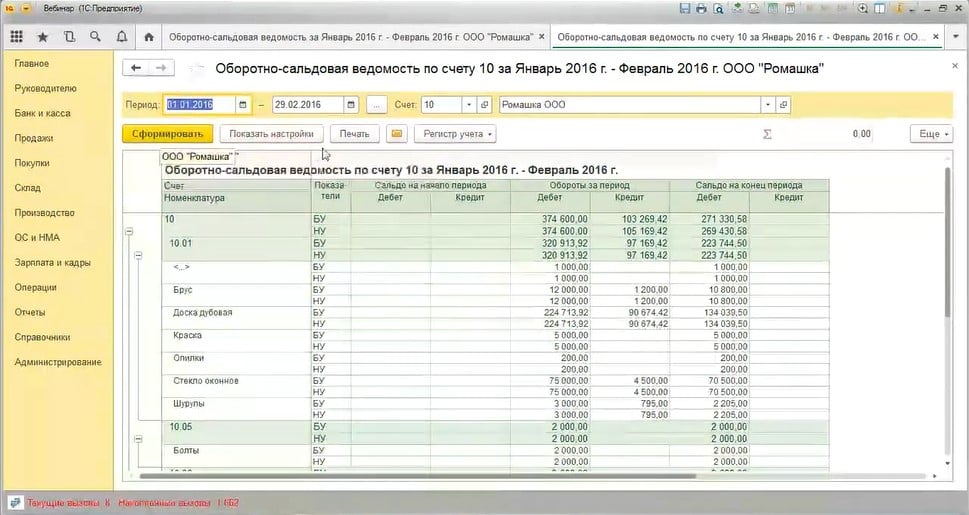

Формируем оборотно-сальдовую ведомость по счёту 10. На первый взгляд кажется, что все хорошо – никакой «красноты» в отчете нет.

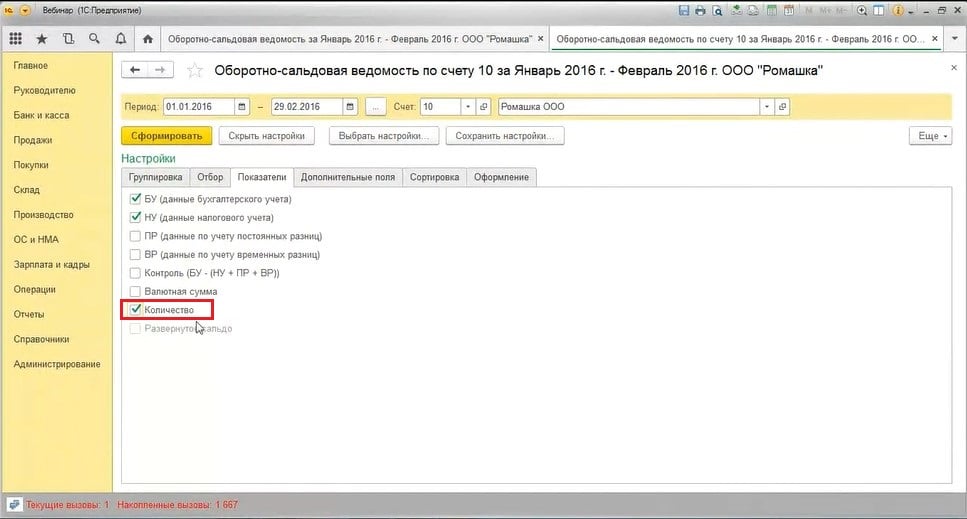

Но в настоящее время в отчете мы видим только суммовые данные бухгалтерского и налогового учета (по налогу на прибыль). Здесь нужно обязательно добавить еще одну настройку. Вне зависимости от того, на какой системе налогообложения находится ваша организация, стоит проставить галочку «Количество» на вкладке «Показатели» в настройках отчета.

Также мы настраиваем оборотно-сальдовую ведомость и по счёту 41, и по счёту 43 – нам важно, кроме бухгалтерского и налогового учёта, видеть ещё и количество.

Снова сформируем отчет с этой настройкой.

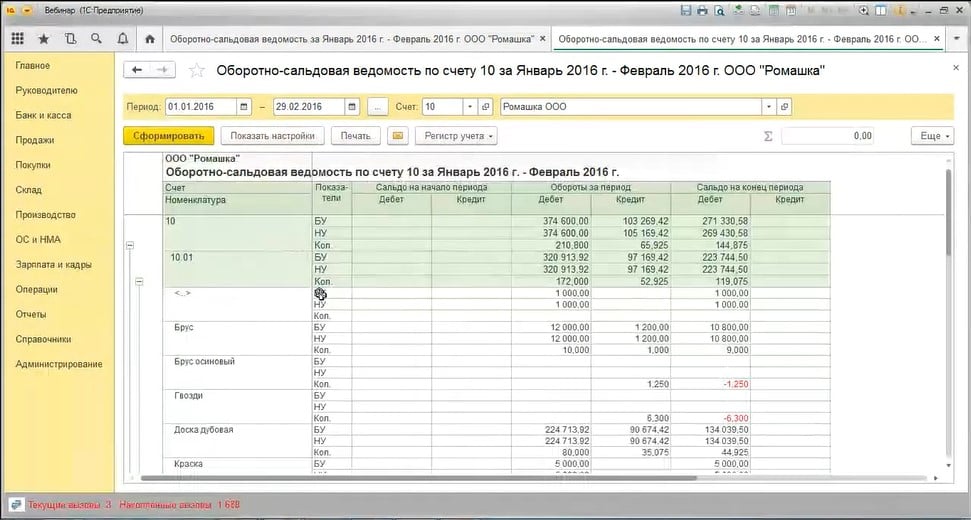

Теперь в отчете уже не все в порядке:

- мы сразу видим отрицательный остаток;

- суммовое сальдо без количества;

- количественный остаток без суммы.

Это всё, конечно же, ошибки, причины у которых могут быть различные – о них мы поговорим чуть позже.

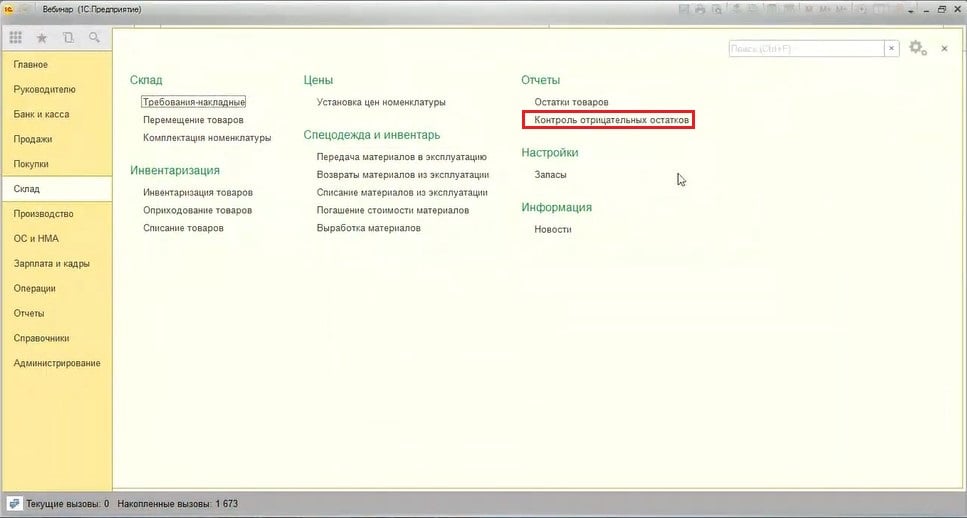

Как мы еще можем обнаружить подобные ошибки, если оборотно-сальдовая ведомость для нас неудобна? Например, при большом количестве номенклатурных позиций.

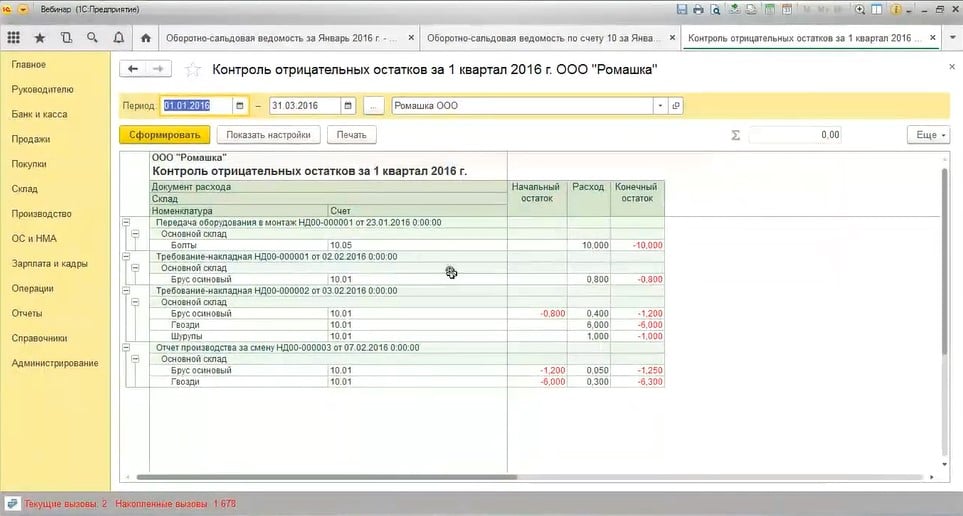

В этом случае можно сформировать специальный отчёт, который называется «Контроль отрицательных остатков». Находится данный отчёт в разделе «Склад».

В этом отчёте мы видим все позиции с отрицательным остатком с указанием счетов учета. А также узнаем, после проведения какого документа получился такой остаток.

Какие причины могут привести к данной ситуации?

Например, есть документ списания или реализации номенклатуры, но нет поступления. Почему нет поступления:

- при вводе одного из документов (поступления или списания) ошиблись и выбрали не ту номенклатуру, которую нужно было;

- на момент проведения документа списания поступление было, но оно было введено неверной датой, которую позже изменили;

- поступление было введено ошибочно, и его удалили уже после списание номенклатуры и т.д.

То есть причин большое разнообразие. Необходимо в каждой ситуации эту причину выявить и решить проблему: либо убрать документ списания, либо изменить номенклатуру, либо ввести документ поступления, если он всё-таки должен быть. После устранения ошибок цепочка движения номенклатуры закроется, и у нас появится ясная правильная картина.

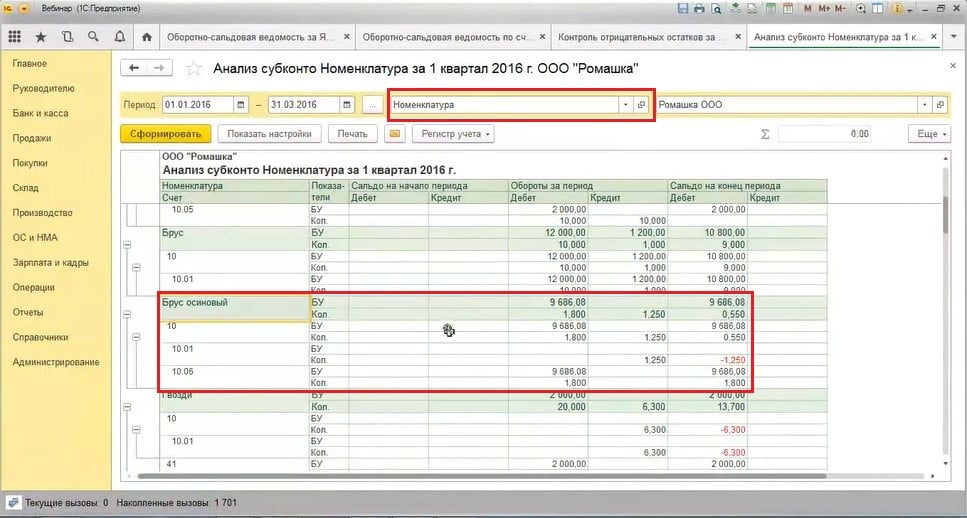

Еще может быть другая причина: поступление ТМЦ на один счёт, а списание с другого. По оборотно-сальдовой ведомости в этой ситуации мы причин не увидим, по контрольной ведомости тоже заметим лишь ошибки. Поэтому нужно сформировать ещё один отчёт «Анализ субконто». Раз мы говорим о материалах, товарах – нам нужно анализировать номенклатуру. Выбираем поле «Номенклатура» и формируем отчёт «Анализ субконто».

Итак, мы видим, что поступление материала «Брус осиновый» всё-таки было, но на счёт 10.06, а списали его с 10.01. Это довольно распространённая ошибка, особенно на 10 счёте, где субсчетов много: при поступлении посчитали, что это прочий материал, потом списали, думая, что он числится на 10.01. В итоге получился отрицательный количественный остаток.

Если после исправления и проведения одного из документов мы видим, что сумма при списании не появилась, нужно перепровести второй документ или сделать групповое перепроведение после исправления всех подобных ошибок.

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Что такое «первичные документы»

В федеральном законе 402-ФЗ «О бухучете» описаны все бухгалтерские и первичные документы. Они нужны, в основном, для налоговой — как документы, которые подтверждают понесенные вами расходы и правильность определения налоговой базы.

Первичные документы нужно хранить 4 года. В течение этого времени налоговая может в любой момент их запросить для проверки вас или ваших контрагентов. «Первичка» также используется в судебных процессах при спорах с контрагентами.

Документы первичного учета составляются в момент осуществления хозяйственных операций и свидетельствуют об их совершении. Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть разным. Подготовкой всех необходимых первичных документов, как правило, занимается поставщик. Особое внимание нужно уделять тем документам, которые возникают в ходе сделок, где вы покупатель, потому что это ваши расходы, и поэтому вы более заинтересованы в соблюдении буквы закона, нежели ваш поставщик.

Вывод: первичные документы нужны налоговой для подтверждения доходов и расходов и правильного расчета налога. Их нужно хранить 4 года. Документы оформляет поставщик, важно следить за их правильным оформлением.

Разделение первичных документов по стадиям бизнеса

Все сделки можно разделить на 3 этапа:

Этап 1. Вы договариваетесь об условиях сделки

- договор;

- счет на оплату.

Этап 2. Происходит оплата по сделке

- выписка с расчетного счета, если оплата была безналом, или путем эквайринга, или через платежные системы, где деньги перечисляются с вашего расчетного счета;

- кассовые чеки, квитанции к приходным кассовым ордерам, бланки строгой отчетности — если оплата производилась наличными. В большинстве случаев такой способ оплаты используют ваши сотрудники, когда берут деньги под отчет. Расчеты между организациями редко бывают в форме наличных денег.

Этап 3. Получение товара или услуги

Обязательно нужно подтвердить, что товар действительно получен, а услуга оказана. Без этого налоговая не разрешит уменьшать налог на потраченные деньги. Подтверждают получение:

- товарная накладная — для товаров;

- товарный чек — обычно выдается в пару к кассовому чеку, или если товар продает ИП;

- акт выполненных работ/оказанных услуг.

Заношу первичку, разобрался сразу

«Я заношу в Бухгалтерию первичку, учетом и отчетностью занимается бухгалтер. У сервиса очень удобный и понятный интерфейс, разобрался сразу, без всякой помощи. Очень добротно, сделано для людей! И, конечно, удобно то, что заходить в систему можно из любого места, с любого устройства».

Марат Иманов, директор в ООО «Диалог», Санкт-Петербург.

Обязательные первичные документы

Несмотря на вариативность сделок, есть перечень обязательных документов, которые оформляются для любого вида сделки:

- договор;

- счёт;

- бланки строгой отчетности, кассовый, товарный чек;

- накладная;

- акт выполненных работ (оказанных услуг);

- счет-фактура.

Договор

![]()

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

В договоре регламентируются права и обязанности сторон. В идеале каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако при продолжительном сотрудничестве и осуществлении однотипных операций можно заключить один общий договор. Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Для некоторых сделок не требуется письменная форма договора. Скажем, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Вывод: договор нужен для сделок, по которым не выдается кассовый чек. Проследите за всеми условиями: порядок расчетов, отгрузка товара, сроки, права и обязанности сторон, НДС, если есть.

Счет на оплату

.jpg)

Счет на оплату - это соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму этого документа. В счете можно прописать условия сделки: сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати необязательны для этого документа. Но ими не стоит пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не позволяет предъявить поставщику требования — он лишь фиксирует цену товара или услуги. При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Вывод: счет — это фиксация цены и иногда срока оплаты. У него нет строгой формы, можно вводить свою. Подпись и печать на счете не обязательны, но помогают избежать лишних вопросов.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Эта группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Поручение покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

Вывод: платежные документы нужны для подтверждения факта оплаты, их важно сохранять.

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юрлицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Оформлять накладную следует в двух экземплярах. Первый остается у поставщика как документ, подтверждающий факт передачи товаров, а второй экземпляр передается покупателю.

Данные в накладной должны совпадать с цифрами в счете-фактуре. Уполномоченное лицо, отвечающее за отпуск товара, ставит в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Вывод: товарная накладная оформляется в двух экземплярах, закрепляется подписью ответственного лица и печатью обеих сторон. Товарный чек выдают покупателю в единственном экземпляре.

Акт оказанных услуг (выполненных работ)

Акт — это двусторонний первичный документ, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ подтверждает соответствие оказанных услуг (выполненных работ) условиям заключенного договора.

Вывод: акт аналогичен накладной, но касается работ или услуг, его оформляют в двух экземплярах — по одному для каждой стороны и заверяют подписями и печатями сторон.

Счет-фактура

![]()

Счет-фактура — документ, который нужен исключительно для того, чтобы контролировать движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам. Встречаются счета-фактуры на выплаченный аванс.

Этот первичный документ строго регламентирован. Он содержит:

- информацию о суммах денежных средств;

- фактурную часть.

Счет-фактура — это основание для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия-плательщики НДС.

В последнее время популярен УПД — универсальный передаточный документ. Этот документ заменяет пару накладная + счет-фактура или акт + счет-фактура.

Вывод: счет-фактура нужен для контроля за движением НДС, его оформляют в пару к накладной или акту. Иногда такая пара заменяется универсальным передаточным документом — УПД.

Ведите бизнес в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис автоматически формирует первичные документы и УПД.

Несет ли налоговые риски компания, приходуя и продавая товар в укрупненной номенклатуре, а не по конкретным наименованиям, указанным в первичном документе (накладная) поставщика? Какие документы следует оформить компании, чтобы у контролирующих органов не возникало претензий по поводу ввода в учетную систему укрупненной номенклатуры, а не конкретного наименования товара, указанного в первичном документе поставщика? Существуют ли шаблоны или типовые формы необходимых к оформлению документов? Есть ли какая-то арбитражная практика на эту тему?

Налоговое законодательство не содержит запрета на учет товаров и МПЗ под собственным наименованием и не исключает права организации переименовать запасы, оформив данную операцию внутренними документами. При этом приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

Нормы НК РФ не содержат требований соответствия наименования, поступивших МПЗ, указанных в документах поставщика (счете-фактуре, накладной и т.п.), именованию данных МПЗ в аналитическом учете организации. При этом нужно помнить, что в основе налогового учета лежат данные регистров бухгалтерского учета и первичных документов (п. 1 ст. 54, абзац второй п. 1 ст. 172, ст. 313 НК РФ).

При несовпадении наименования товара в счете-фактуре, первичных товаросопроводительных документах и документах по оприходованию товара в учете организация имеет налоговые риски по отказу в вычете «входного» НДС по товару, принятому на учет с расхождением в наименовании по первичному документу поставщика.

Право на вычет НДС, предъявленного поставщиком, непосредственно связано с фактом приобретения товаров (работ, услуг), имущественных прав для дальнейшей реализации, облагаемой НДС, или в целях осуществления иных операций, являющихся объектом обложения НДС (п. 2 ст. 171 НК РФ).

Счет-фактура является документом, на основании которого налогоплательщик вправе воспользоваться вычетом по НДС (п. 2 ст. 169 НК РФ). «Наименование товара, работы, услуги» является обязательным реквизитом счета-фактуры (пп. 5 п. 5. ст. 169 НК РФ), неверное указание которого может привести к отказу в вычете НДС (письмо Минфина России от 14.08.2015 N 03-03-06/1/47252). Особенно в случае, если измененное наименование товара помешает налоговому органу идентифицировать его.

Если из документов не будет однозначно следовать, что организация приняла на учет, передала в производство или произвела дальнейшую реализацию именно тех товаров, которые были ею приобретены, налоговые органы могут подвергнуть сомнению правомерность принятия к вычету сумм НДС по таким материально-производственным запасам (товарам).

Пример налогового спора — постановление АС Поволжского округа от 16.03.2017 N Ф06-18610/17 по делу N А12-23785/2016. В этом деле суд принял сторону налогоплательщика указав, что налоговый орган не представил суду доказательства того, что ошибочный учет по иному наименованию товара привел к искажению его фактической стоимости и был причиной занижения у налогоплательщика налоговой базы от реализации продуктов переработки нефти.

В другом деле, суд принял во внимание, предоставленное налогоплательщиком заключение Института Проблем Переработки Углеродов Сибирского отделения Российской Академии Наук, подтверждающее, что смола пиролизная, смола нефтяная тяжелая, смола пиролизная тяжелая являются наименованием одного продукта и подтвердил право налогоплательщика на вычет НДС (см. постановления ФАС Поволжского округа от 14.08.2008 N А12-20/08). В отношение пищевых продуктов аналогичная судебная практика нами не обнаружена.

Налог на прибыль

В целях главы 25 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (п. 1 ст. 252 НК РФ).

При этом как для целей НДС, так и для целей исчисления налога на прибыль используются данные первичных документов (абзац 2 п. 1 ст. 172, ст. 313 НК РФ).

Таким образом, при невозможности в налоговом учете сопоставить наименования приобретенных для продажи или отпуска в производство товаров, сырья, материалов указанные в первичных документах, с наименованиями фактически переданных в производство или реализованных в качестве товаров влечет налоговые риски в части правомерности учета в составе затрат в целях налогообложения прибыли расходов на их приобретение. Подтверждение этому есть в судебной практике, приведем примерамы судебных дел, где налогоплательщику удалось отстоять свою позицию:

Постановление АС Центрального округа от 19.04.2017 N Ф10-1143/17 по делу N А14-18446/2015, в частности, суд, в отличие от налогового органа, принял во внимание приказ о внутреннем номенклатурном перечне товарно-материальных ценностей, согласно которому приобретенный предпринимателем товар с наименованием «Дверное полотно К0805 900 * 2000 — кремовый дуб» в бухгалтерском учете и при отгрузке конечному приобретателю отражался как «дв. полотно 900 * 2000», а товар с наименованием «Дверное полотно 661с 800*2000 тем. орех» — как «дв. полотно 800 * 2000», то есть с сохранением всех достаточных идентификационных признаков поступившей товарной позиции.

Арбитражный суд Поволжского округа в Постановлении от 26.01.2017 N Ф06-16727/16 по делу N А65-31047/2015 поддержал налогоплательщика и принял во внимание, что наименования товара «мясо птицы», «мясо куриное» является обобщенным наименованием всей продукции в целом, а несоответствие наименований (разбивка обобщенной позиции по категориям) не привело к изменению количества и стоимости товара при реализации конечным потребителям.

Таким образом, налоговое законодательство не содержит запрета на учет товаров и МПЗ под собственным наименованием и не исключает права организации переименовать запасы, оформив данную операцию внутренними документами. При этом приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

Невозможность сопоставить наименование товара в счете-фактуре и товарной накладной с наименованием принятого к учету товара в учетной системе может привести к отказу в вычете «входного» НДС, уплаченного поставщику по этому товару, в целях налогообложения прибыли могут быть не приняты расходы на приобретение данного товара.

Бухгалтерский учет

Правила формирования в бухгалтерском учете информации о материально-производственных запасах организации, к которым относятся и товары, предназначенные для продажи, установлены ПБУ 5/01 «Учет материально-производственных запасов» (далее — ПБУ 5/01). Согласно п. 3 ПБУ 5/01 единица бухгалтерского учета материально-производственных запасов (МПЗ) выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

Ни в Законе N 402-ФЗ, ни в ПБУ 5/01, ни в иных положениях и методических указаниях по бухгалтерскому учету непосредственно не прописаны какие-либо требования о соответствии наименования учетной единицы товара (МПЗ) названию, указанному в сопроводительных документах поставщиков.

МПЗ должны быть своевременно оприходованы. При этом поступившие от поставщиков счета-фактуры, товарно-транспортные накладные, акты и другие сопроводительные документы на товар являются основанием для приемки и оприходования товаров, порядок которого разрабатывается организацией самостоятельно (п. п. 3, 47, 48 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н).

Устанавливая внутренними положениями, инструкциями, иными организационно-распорядительными документами систему наименований МПЗ, их номенклатуру и единицы учета, предприятие организует надлежащий учет и контроль, защищая его от неприятных ситуаций, когда в документах, поступающих от нескольких поставщиков, одни и те же (по назначению, физико-химической характеристике и прочим существенным для целей применения параметрам) МПЗ различаются номенклатурой и частично наименованием. Организация может самостоятельно установить внутренними положениями (инструкциями, таблицами соответствия и пр.) систему наименований для приобретенных МПЗ, позволяющие установить однозначное соответствие между наименованием внутреннего учета МПЗ с наименованием единиц учета поставщика товара.

Система учета (оприходованию) МПЗ по определенному наименованию в организации следует закрепить в учетной политике по бухгалтерскому учету (ст. 8 Закона N 402-ФЗ, п. 7 ПБУ 1/2008). В такой ситуации несоответствие названия материала в приходном ордере М-4 его названию в товарной накладной ТОРГ-12, полученной от поставщика, не может расцениваться как нарушение правил учета (см. письмо Минфина РФ от 28.10.2010 N 03-03-06/1/670).

Оприходование одного и того же товара под разным наименованием может привести к ошибкам при его отгрузке (перемещении) и, как следствие, к затруднениям при осуществлении инвентаризации товаров (см. постановления Девятого арбитражного апелляционного суда от 21.11.2012 N 09АП-26757/12, ФАС Уральского округа от 10.05.2011 N Ф09-2429/11).

Приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

Иными словами, если МПЗ приходуется не по наименованию из сопроводительного документа на товар, внутренний документ учетной системы на оприходование (ордер, акт и т.п.) должен иметь информацию: «наименование МПЗ по сопроводительным документам» и «наименование МПЗ в учетной системе (по внутренней номенклатуре)», ссылку на товаросопроводительный документ поставщика и его однозначные реквизиты (поставщик, дата, номер). При отсутствии такой информации нарушается система внутреннего контроля в организации, провоцируются пересортица и злоупотребления с материальными ценностями.

Примерный перечень документов

С целью введения единой номенклатуры наименований и единиц измерения, используемых МПЗ, необходимо составить и утвердить, и регулярно обновлять внутреннюю номенклатуру, таблицу соответствия наименований и применяемых единиц измерения покупных сырья, материалов, товаров, указанных в документах поставщиков, наименованиям внутренней номенклатуры. К разработке внутренней номенклатуры и таблицы соответствия целесообразно привлечь товароведов и технологов организации.

Типовые шаблоны указанных документов не утверждены, их нужно разработать самостоятельно с учетом специфики учетной системы организации, а также настроить материальный учет в бухгалтерской программе.

Читайте также: